Как сделать первые шаги в инвестировании. Инструкция начинающему инвестору

В сегодняшней статье рассмотрим как устроены инвестиции, что означают те или иные базовые понятия финансового рынка. Какие первые шаги нужно предпринять, чтобы не потерять свои деньги. Считайте, что это небольшая инструкция для тех кто хочет начать инвестировать.

Базовые термины инвестирования

Начнем с нескольких базовых терминов и определений, которыми пользуются все инвесторы.

Инвестирование — это накопление инвестиционных инструментов с целью увеличения капитала и получение пассивного дохода. Пассивный доход это когда вы ничего не делаете, а денежки капают.

Инвестиционные инструменты могут быть абсолютно разнообразными, например:

- Недвижимость;

- Интеллектуальная собственность;

- Финансовые инструменты. Они предлагают нам самый низкий порог входа, начинать можно по сути с нескольких сотен рублей.

Инвестиционный портфель — это все инструменты, в которые вложены ваши деньги.

Эмитент — компания или государство выпускающие финансовый инструмент, акцию или облигацию. Например, эмитентом является ГАЗПРОМ, выпускающий акции и министерство РФ эмитирующие облигации.

Какие существуют варианты вложения денеги

Вариантов инвестирования денег довольно много, мы не будем рассматривать хайпы, финансовые пирамиды или криптовалюты, остановимся на реальных инвестиционных инструментах.

Банковский вклад (депозит)

Банковский депозит — надежный и самый популярный инструмент с низкой доходностью, не намного превышающую ставку ЦБ РФ, но при этом имеющий низкий риск. Банковские вклады в России застрахованы АСВ на сумму до 1,4 млн. рублей. Но понятно, что когда люди кладут деньги в банк, то это скорее способ сохранения денег, а не приумножения, т.к. процент от вклада не намного превысит инфляцию.

Облигации

Облигация — это эмиссионная долговая ценная бумага, по которой заемщик (эмитент), в обозначенный срок должен вернуть кредитору (инвестору) номинальную стоимость облигации и начисленный процент за пользование деньгами (купонный доход). Для этого выпускаются долговые расписки на определенную сумму денег, под которые берутся деньги в долг у инвесторов.

Заработать на облигациях можно двумя способами:

- Получение регулярного процента в виде купонов, за то что вы дали деньги в долг. Купоны платят с периодичность раз в квартал или полгода, в зависимости от облигации.

- Заработок на колебаниях цены облигаций. Например, если дела у компании, которая выпустила облигации идут не очень хорошо, ее цена может опускаться вниз. Таким образом вы можете купить эту ценную бумагу дешево, и дождаться либо срока погашения, то есть той даты когда деньги будут возвращаться обратно и таким образом заработать на этой разнице, либо продать до срока погашения когда цена будет выше той точки, в которой вы покупали.

Облигации, эмитируемые государством, называются государственными или муниципальными. В России это облигации федерального займа (ОФЗ).

Корпоративные облигации — ценные бумаги, выпускаемые компаниями.

Для компании выпуск облигаций гораздо удобнее, чем взять кредит в банке. Компания самостоятельно определяет срок, на который берет деньги в долг, периодичность выплаты купонов, и выплачиваемый процент кредитору.

Доходность облигаций немного выше чем при депозите в банке и составляет от 6% для ОФЗ до 17% годовых для небольших компаний.

Облигации также варьируются по степени риска, но в целом они относятся к надежным инвестиционным инструментам.

Акции компаний

Третий финансовый инструмент это акции, которые многие ошибочно считают безопасным вложением, но на самом деле это не так. Акции это довольно рискованный инструмент.

Если покупая облигации вы даете деньги в долг, то покупая акции, вы покупаете долю в бизнесе. И нужно понимать, что этот бизнес может как выстрелить, так и прогореть.

По акциям можно заработать на курсовой разнице, либо на дивидендах. У любого бизнеса есть акционеры, которым нужно выводить прибыль.

Акционеры бывают двух видов:

- Мажоритарные, которые принимают важные решения;

- Миноритарные, такие как мы с вами, у которых маленький пакет акций на руках.

Соответственно акционеры принимают решение о том что нужно вывести деньги, т.е. наградить себя за хорошую работу и выплачивают дивиденды.

Но дивиденды платят не все компании. Быстроразвивающиеся предпочитают вкладывать свою прибыль в дальнейшее развитие. Из известных компаний, которые не платят дивиденды, например Яндекс, AMD и компания Уорена Баффета Berkshire Hathaway.

Но зачем тогда покупать акции таких компаний? Предполагается, если компания реинвестирует прибыль в свое развитие, то будет показывать лучше результаты работы и котировки ее акций будут расти быстрее, чем у тех, кто выплачивает дивиденды.

Драгоценные металлы и монеты

Следующим способом получения пассивного дохода, являются инвестиции в драгметаллы. Речь не идет о покупке ювелирных изделий, т.к. при их приобретении покупатель платит не только за металл, но и за работу и бренд мастера.

Драгоценные металлы, такие как золото, серебро, палладий, платина можно покупать как в виде слитков или монет, так и в качестве финансовых инструментов. Например это, может быть фьючерс на золото или на другой драгоценный металл. А так же это может быть обезличенный металлический счет.

Следует иметь в виду, что при инвестировании в драгоценные металлы, вы много не заработаете. Золото стабильно, но медленно растет в цене. Такой способ подходит скорее для сохранения капитала, и для начинающего инвестора с небольшим капиталом не самый хороший вариант инвестирования.

Коллективное инвестирование

Следующий финансовый инструмент, чтобы начать инвестировать новичку, это Паевые инвестиционные фонды (ПИФ) — долевое участие в уже сформированном портфеле. Вы покупаете долю в портфеле и прибыль (если она есть) делится между всеми участниками пропорционально количеству паев.

ПИФы могут инвестировать в самые разные инструменты. Например, бывают ПИФ облигаций, акций, недвижимости, драгоценных металлов. Бывают смешанные ПИФы, которые инвестируют в разные классы активов. Инструмент по своей идее хороший, но достаточно дорогой, нужна значительная сумма для входа.

Сегодня более популярны биржевые инвестиционные фонды или ETF (Exchange Traded Fund), которые взимают намного меньшую комиссию, и ликвиднее чем ПИФы.

Что такое финансовая биржа и брокеры

Финансовые инструменты или активы торгуются на бирже. Биржа это площадка которая сводит между собой покупателей и продавцов. На сегодняшний день эта площадка является электронной, никто там не стоит в яме, не галдит и не поднимает руки, как показывают в западных фильмах. Для работы на бирже нужен компьютер и выход в интернет.

Для того чтобы получить доступ к бирже и соответственно купить или продать активы нужен посредник — брокер. Также посредниками могут выступать другие профессиональные участники финансового рынка, например банки или инвестиционные компании.

Самостоятельно выйти на биржу нельзя, только через брокера. Существует внебиржевой рынок, когда участники сделки не хотят платить комиссию посреднику и совершают операцию напрямую между собой. Но это достаточно рискованная затея и начинающим инвесторам крайне не рекомендуется, т.к. можно нарваться на мошенников.

При банкротстве брокера, ваши активы никуда не исчезают, т.к. весь учет ведется в депозитарии компании выпустившей акции (это не касается рынка Forex).

Брокерский счет — это счет для покупки и продажи ценных бумаг, открывается непосредственно у брокера. Счет можно открыть онлайн, либо посетив офис брокера.

Часто возникает путаница между брокерским счетом и Индивидуально Инвестиционным счетом. В чем разница читайте в нашей подробной статье про ИИС.

Какие существуют стратегии инвестирования

У человека, который хочет работать с финансовыми инструментами обязательно должна быть стратегия.

Готовность к риску

- Консервативная стратегия — получение пассивного дохода, при помощи долгосрочного инвестирования, с минимальными рисками и использованием надежных, простых и понятных финансовых инструментов.

- Агрессивная стратегия — инвестирование ориентированное на получение высокого дохода с высокими рисками.

К сожалению в инвестициях не бывает так, чтобы был и высокий доход и низкий риск одновременно. С другой стороны умелое сочетание рисков и правильное распределение активов даст хороший профит в будущем для начинающего инвестора.

Срок инвестирования

Стратегии работы с финансовыми инструментами по срокам делятся на краткосрочные и долгосрок.

- Краткосрочныестратегии — срок инвестирования до года. Это как правило называется не инвестициями, а спекуляциями или трейдингом. При такой стратегии человек пытается заработать на каких-то краткосрочных колебаниях рынка, думая что он может их предугадать.

К сожалению или к счастью это практически невозможно делать стабильно на длинном горизонте времени. Невозможно постоянно угадывать движение рынка, и рано или поздно спекулянт как правило оступается и теряет существенную часть своих денег.

Поэтому далеко не каждому такая краткосрочная стратегия подходит. Особенно она противопоказана тем, кто только хочет начать инвестировать.

- Среднесрочная стратегия — срок инвестирования один-три года.

- Долгосрочная стратегия — горизонт инвестирования свыше трех лет. Именно долгосрочное инвестирование подходит для большей части людей.

При долгосроке вы не пытаетесь выбрать какую-то идеальную точку для покупки активов. Ваша задача как инвестора заключается в том, чтобы сформировать сбалансированный инвестиционный портфель, состоящий из разных финансовых инструментах. То есть сделать свой портфель диверсифицированным.

Диверсификация очень важное слово в инвестициях, и является залогом успеха. С этим портфелем вы движетесь по жизни, наращиваете, воспитываете и формируете как своего ребенка. А он (ваш инвестиционный портфель) платит вам пассивным доходом на длинном горизонте времени.

Мошенничество на финансовом рынке

В финансовом мире огромное количество мошенников особенно, в кризисные времена. Мошенники бывают самыми разными, и вам как начинающему инвестору, надо знать откуда может прийти беда.

Хайпы и пирамиды

Наверное все слышали про финансовые пирамиды. А многие из нас, гонясь за быстрым заработком принимали в них участие. Такие мошеннические финансовые схемы красиво называются инвестиционными проектами, но они ничего общего не имеют с реальным финансовым рынком.

Вам предлагают принести свои денежки, обещая сделать что-то волшебное, чтобы вы получили доходность в 300% годовых. Не верьте, такого не бывает. Если обещанная доходность превышает ставку центрального банка на 5%, то это говорит о повышенном риске.

Особенно будьте осторожны, когда вам гарантированно обещают постоянную доходность и частые выплаты дивидендов. Скорее всего это мошенники и деньги вы свои потеряете. Пожалуйста, смотрите на вещи трезво и не ведитесь на такие дешевые разводки.

Покупка торговых сигналов

Следующий способ мошенничества — продажа волшебных сигналов или «инсайдерской информации». Вам предлагают купить торговые сигналы утверждая, что знают куда пойдет рынок сегодня, завтра, через месяц и через год. И таким образом, вам подскажут на какую кнопочку нажать, чтобы заработать.

Как правило, чтобы получить доступ к такой «инсайдерской информации» надо хорошо заплатить. Чтобы вас заинтересовать, демонстрируется положительная статистика прошлого периода и восторженные отзывы участников.

Люди которые вас уверяют, что знают куда пойдет рынок, потому что им это подсказал индикатор или голос сверху, не совсем с вами честны. Все эти торговые сигналы побуждают вас, как правило совершать большое количество сделок, то есть по сути спекулировать, пытаться заработать на быстрых изменениях рынка, что приведет вас как начинающего инвестора к неизбежной потери денег.

Навязывание дополнительных финансовых услуг

Начинающему инвестору невозможно быстро разобраться во всех тонкостях работы финансовых инструментов. На этой слабости играют брокерские компании, предлагая свои дополнительные услуги. Эта не то чтобы мошенничество, но не совсем прозрачный и честный способ работы брокеров.

Поэтому нужно быть очень осторожными с покупкой разнообразных структурных продуктов, полисов инвестиционного страхования жизни, дополнительных консультационных услуг, модельных портфелей, автоследования и так далее. Это вещи абсолютно не обязательны для начинающего инвестора, хотя брокер будет часто вам рассказывать, что именно это сделает вашу жизнь супер классной и богатой.

Как начать инвестировать

Для того чтобы начать инвестировать, и вообще понять нужно ли вам это, сделайте следующее:

- Возьмите листок бумаги и разберитесь со своими финансовыми целями. Что вы хотите в этой жизни, что для вас приоритетно, поставьте перед собой цель.

- Поймите, что вам мешает в настоящий момент этих целей достичь. Посчитайте свои доходы и расходы. Если у вас есть долги и кредиты, которые нет возможности погасить в ближайшем будущем, то с инвестированием лучше пока повременить.

Открытие счета у брокера и начало инвестирования

Если вы поняли, что готовы инвестировать, рекомендую первым делом открыть брокерский счет (выбирайте тариф без абонентской платы), предварительно выбрав нормального брокера. Выбрать лицензированного брокера можно из списка участников торгов, на сайте Московской биржи.

Лично я пользуюсь услугами брокера Тинькофф инвестиции. Хороший тариф для начинающего инвестора, очень простое и понятное мобильное приложение, а также удобство работы с банковским счетом в этом же банке.

Также советую параллельно открыть Индивидуальный Инвестиционный счет. Совсем не обязательно совершать на нем какие либо действия т.к. у ИИС необходимый срок отсчета три года. Открытие счета вас ни к чему не обязывает и не будет вам ничего стоить.

Если вы новичок в инвестировании и пока обладаете малым количеством информации, то достаточно адекватный шаг после открытия счета, купить на минимальные суммы несколько базовых инструментов.

К примеру можно купить по одной:

- Акцию известной российской компании на несколько сотен рублей;

- Облигацию (например ОФЗ);

- ETF

Это будет ваш экспериментальный портфельчик, который позволит вам просто понять на какие кнопочки нажимать. Дальше вы будете следить, как ваши инструменты себя ведут. На самом деле даже не так важно, что вы будете покупать, это просто ваши тестовые действия.

Это нужно для того, чтобы дальнейшие знания, которые вы будете получать, были не сухой теорией, а подкреплялись практикой. Прежде чем вкидывать серьезные деньги на рынок нужно заполнить себя необходимой информацией и построить прочный фундамент.

Далее, набравшись необходимых знаний, постепенно формируйте свой инвестиционный портфель, в зависимости от горизонта инвестирования и своей склонности к риску.

Главные секреты инвестирования

Если вы решили начать инвестировать в долгосрок, придерживайтесь и соблюдайте три основных финансовых правила:

- Регулярность и дисциплина. Каждый месяц старайтесь выделять и вкладывать посильную сумму в финансовые инструменты. Не пытайтесь найти идеальные точки входа. Тогда ваш средний результат на длинном горизонте три-пять лет в любом случае будет сглажен.

- Диверсификация портфеля. Не вкладывайте все деньги в какой-то один конкретный инструмент. Диверсифицируйте и распределяйте риски по странам, покупайте российские и американские акции. По классам финансовых активов, должны быть акции, облигации и драгоценные металлы в пропорциях, которые соответствуют вашим финансовым целям.

- Реинвестирование доходов. Когда вы получаете дивиденды или купоны, продаете активы с прибылью, подумайте о том, что если вы долгосрочный инвестор, то вам нужно задействовать правило сложного процента. Это главный принцип инвестирования. Вы работаете на свое будущее, поэтому все что вы заработали необходимо снова вкладывать, чтобы деньги работали.

Если будете соблюдать эти простые правила, то ваш денежный ком будет расти и через 10 лет вы будете приятно удивлены!

Инвестирование для чайников

Многие из читателей хабра неплохо зарабатывают (я надеюсь) и имеют возможность покрывать не только текущие расходы, но и тратить деньги на что-то перспективное. Опять же, многие из нас задумываются — как отложить деньги на будущее, дабы они не «сгорели» со временем (задача минимум) и как заставить деньги делать деньги (задача

Многие из читателей хабра неплохо зарабатывают (я надеюсь) и имеют возможность покрывать не только текущие расходы, но и тратить деньги на что-то перспективное. Опять же, многие из нас задумываются — как отложить деньги на будущее, дабы они не «сгорели» со временем (задача минимум) и как заставить деньги делать деньги (задача среднемум средняя). И, снова, многие из нас мечтают, чтобы сбережения росли достаточно быстро, чтобы устроить себе пенсию не в 65 лет, а пораньше. Причем в идеале так, чтобы не надо было тратить все свое время на это, а заниматься любимым делом.

Этим вопросами я заинтересовался года два назад. Как оказалось, задача максимум решаема, а мечта о свободном времяпрепровождении до 60 лет вполне реальна. Более того, на Западе популярен подход «asset allocation», который позволяет тратить на вопрос инвестирования до часа в год и иметь на выходе результаты, сравнимые с профессиональными инвесторами. Причем необходимо всего лишь крепко разобраться в базовой информации и не погружаться в пучины технического и фундаментального анализа.

Как оказалось, этот подход доступен и в нашей стране, в нашей действительности. Результатами исследования я хочу поделиться с вами. Да, пока только исследования… Через 30 лет расскажу о результатах практики.

Сейчас я вижу, что, если бы я об этом задумался десять лет назад, я был бы уже на полпути к своей мечте! Как жаль, что я тогда думал только о компьютерах (ну… не только о них, но о финансах уж точно не думал!)… Впрочем, лучше позже, чем совсем-совсем позже.

P. S. Почему «Сделай сам»? Потому что вы сами можете накопить себе неплохие деньги — вы, а не банки, пенсионный фонд или финансовые компании!

UPD. P. P. S. Мои размышления базируются на статье Сергея Спирина «Портфель лежебоки, или как за 12 лет увеличить капитал в 118 раз». Собственно, от него я и узнал про эту инвестиционную стратегию. Я — IT-шник, а не финансист. Посему за подробностями от эксперта — к нему!

Первый этап поисков — форексы-шморексы

Я с детства любил математику и программирование. И, когда мне на 5-ом курсе IT-университета коллега по учебе рассказал о Форексе, показал его математическую суть, я заинтересовался этим делом. А когда я увидел в основе графиков математику, я был очарован и покорен. Единственное что — я не хотел часами медитировать перед монитором и судорожно ловить моменты входа-выхода из сделки. Когда же я узнал о возможности создавать свои торговые стратегии, т. е. программы, работающие без моего постоянного присутствия, я серьезно взялся за исследования.

Я с детства любил математику и программирование. И, когда мне на 5-ом курсе IT-университета коллега по учебе рассказал о Форексе, показал его математическую суть, я заинтересовался этим делом. А когда я увидел в основе графиков математику, я был очарован и покорен. Единственное что — я не хотел часами медитировать перед монитором и судорожно ловить моменты входа-выхода из сделки. Когда же я узнал о возможности создавать свои торговые стратегии, т. е. программы, работающие без моего постоянного присутствия, я серьезно взялся за исследования.

Месяцы труда были затрачены на всевозможные стратегии отлова резкого изменения тренда (на виртуальном счете результат был потрясающий… но один раз за несколько месяцев тестирования). Потом в дело пошли более изощренные системы, основанные на нейронных сетях (оказалось, что для реального результата сети должны учиться и учиться. ). Дальше были планы взяться за оптимизацию обучения нейронных сетей генетическими алгоритмами.

- все мои позиции — это ставки на то или иное событие;

- значения котировок и вообще все данные могут быть только те, которые мне предоставляет данный брокер. Данные от остальных форекс-контор не считаются.

- реальный форекс открывается с минимальным счетом в 500 долларов, а лучше — несколько тысяч;

- весь остальной мини-, микро-, нано-форекс — это всего лишь иллюзия форекса. Ваши деньги не выходят за пределы организации, предоставляющей услуги по Форексу. Данная организация перераспределяет деньги между своими клиентами и своим счетом. Ваш выигрыш — это проигрыш для организации. Ваш проигрыш — это заработок для организации;

- котировки, которые приходят на ваш компьютер, выдает организация, предоставляющая услуги по Форексу. Она вполне вправе (технически и юридически) выставлять вам любую картинку;

- еще одно неприятное дополнение к предыдущему моменту — написали вы вашу гениальную стратегию, запустили MetaTrader (или Quik или еще чего), стратегия открывает сделку, и вы ждете ее счастливый конец. Программа написана хитро, предусмотрено все и вся. Класс. Но

по другую сторону баррикадв организации, которая вам поставляет информацию, сидят профессиональные программисты. На 90% можно быть уверенным, что они знают вашу программу. Почему? Потому что ее — вашу стратегию — знает MetaTrader/Quik/…. Они вполне могут передавать ее откомпилированный или исходный код. Зная вашу стратегию, вам можно подсовывать на всего лишь одну секунду такие котировки, что сразу происходит margin call… Я знаю о чем говорю, так как я вел статистику котировок более чем год по 15 валютным парам (база данных на миллионы записей). И я не раз встречал такие вот чудные резкие рывки на долю секунды, которые напрочь уничтожают ваш счет — спасибо кредитному плечу; - кстати о marging call — если на этапе обучения плечо 1:1000 казалось благом, то на практике это кошмар, не оставляющий вам шансов при незначительных неудачных колебаниях рынка;

- исследования настоящего Форекса показали, что математическое ожидание движения пары валют в долгосрочной перспективе близко к 50% и составляет 51%… 54%. Следовательно, в краткосрочной перспективе движения валют можно считать случайными;

- настоящий заработок в Форексе возможен или для профессиональных спекулянтов или для фанатичных скальперов.

Есть еще вариант ясновидения.И то и другое подразумевает серьезную и длительную работу по самообразованию, психологии и сидению перед монитором.

Все! Свободной тысячи долларов у меня не было, желания сидеть часами перед монитором не было. О Форексе мне можно было забыть.

Впрочем, как и алхимики, я не зря потратил массу времени — детально изучил нейронные сети, неплохо разобрался в статистике, язык программирования MetaTrader, работу с MySQL, а также «побочно» изучил многие вопросы из мира финансов.

Мой путь, впрочем, лежал дальше.

Анти-Кийосаки: диверсификация

Разумеется, я вдоль и поперек изучил Кийосаки. Из него я вынес много полезного, в том числе страшную нелюбовь к диверсификации. Но из института я также вынес критическое мышление и отсутствие слепой веры авторитетам. Почему Кийосаки против диверсификации? Чем она плоха?

Разумеется, я вдоль и поперек изучил Кийосаки. Из него я вынес много полезного, в том числе страшную нелюбовь к диверсификации. Но из института я также вынес критическое мышление и отсутствие слепой веры авторитетам. Почему Кийосаки против диверсификации? Чем она плоха?

Меня этот вопрос сильно интересовал, так как я столкнулся с тем, что реальные инвесторы широко пользуются диверсификацией. В итоге я пришел к такому выводу: диверсификация здорово уменьшает ваш выигрыш. Но она также уменьшает и риск. Если вы профессионал и четко уверены в своем финансовом инструменте (а это как раз случай Кийосаки), а риск считаете стремящимся к нулю, то вам и вправду нет смысла разбрасываться на различные финансовые инструменты.

Но я — простой компьютерщик, который плохо разбирается во всех инструментах Нью-Йоркской фондовой биржы. Более того — я не хочу в них сильно разбираться.

Где-то в то же время я начал понемногу изучать портфельную теорию, которая утверждает: сумма инструментов может дать лучший результат, чем отдельные инструменты, входящие в ее состав.

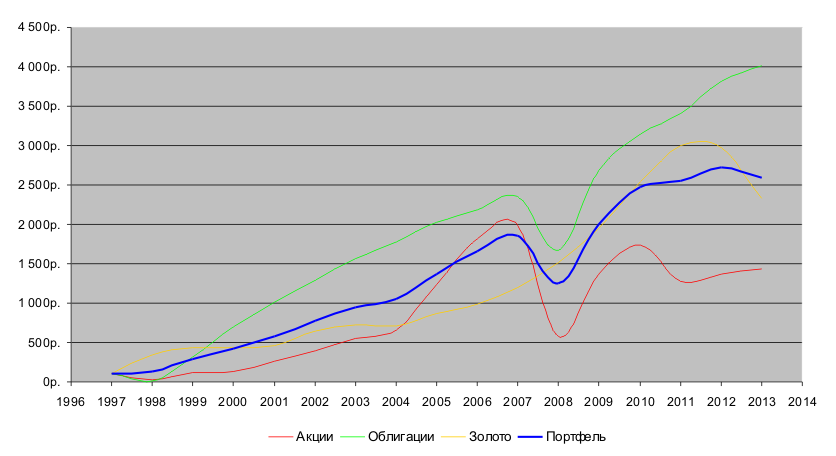

Решил я тогда проделать такой мысленный эксперимент: допустим, сейчас конец 1997 года. Я владею 100 рублями. У меня есть доступ к 3-м инструментам: 1) фонд акций «Добрыня Никитич», 2) фонд облигаций «Илья Муромец» и 3) золото. Рассмотрим еще 4-ый вариант, когда я вначале разделил 100 р. между всеми этими инструментами поровну. Такие вот вложения. Посмотрим, как будут меняться эти 4 вложения со временем:

| Год | Акции | Облигации | Золото | Все вместе | |||

|---|---|---|---|---|---|---|---|

| Стоимость пая | Сумма | Стоимость пая | Сумма | Стоимость пая | Сумма | Сумма | |

| 1997 | 475,50р. | 100р. | 584,21р. | 100р. | 54,40р. | 100р. | 100р. |

| 1998 | 137,03р. | 29р. | 91,95р. | 16р. | 187,25р. | 344р. | 130р. |

| 1999 | 540,08р. | 114р. | 1 818,18р. | 311р. | 238,62р. | 439р. | 288р. |

| 2000 | 606,52р. | 128р. | 4 107,58р. | 703р. | 233,30р. | 429р. | 420р. |

| 2001 | 1 253,94р. | 264р. | 5 897,85р. | 1 010р. | 253,17р. | 465р. | 580р. |

| 2002 | 1 851,79р. | 389р. | 7 569,17р. | 1 296р. | 348,50р. | 641р. | 775р. |

| 2003 | 2 607,48р. | 548р. | 9 159,94р. | 1 568р. | 393,15р. | 723р. | 946р. |

| 2004 | 3 116,65р. | 655р. | 10 397,10р. | 1 780р. | 388,80р. | 715р. | 1 050р. |

| 2005 | 5 854,48р. | 1 231р. | 11 821,31р. | 2 023р. | 472,35р. | 868р. | 1 374р. |

| 2006 | 8 651,54р. | 1 819р. | 12 782,30р. | 2 188р. | 535,47р. | 984р. | 1 664р. |

| 2007 | 9 458,50р. | 1 989р. | 13 796,38р. | 2 362р. | 654,69р. | 1 203р. | 1 851р. |

| 2008 | 2 738,07р. | 576р. | 9 726,63р. | 1 665р. | 821,80р. | 1 511р. | 1 250р. |

| 2009 | 6 510,21р. | 1 369р. | 15 676,50р. | 2 683р. | 1 062,32р. | 1 953р. | 2 002р. |

| 2010 | 8 258,51р. | 1 737р. | 18 367,32р. | 3 144р. | 1 383,06р. | 2 542р. | 2 474р. |

| 2011 | 6 041,56р. | 1 271р. | 19 926,27р. | 3 411р. | 1 629,81р. | 2 996р. | 2 559р. |

| 2012 | 6 483,72р. | 1 364р. | 22 323,24р. | 3 821р. | 1 618,56р. | 2 975р. | 2 720р. |

| 2013 | 6 843,69р. | 1 439р. | 23 455,99р. | 4 015р. | 1 264,30р. | 2 324р. | 2 593р. |

Ну что ж… Если бы я был крутым умным инвестором, я мог бы очень неплохо заработать на фонде облигаций (если бы не бросил это безнадежное дело в конце 1998 г.). Если бы я был лохом слабым инвестором, то я бы грыз локти после вложения средств в фонд акций.

Но я ни тот ни другой случай. Я не хочу угадывать и тратить массу усилий дабы понять куда мне лучше вложить свои средства. Я хочу их положить на счет и заниматься более интересным делом. И что я вам скажу — портфель в этом деле мне здорово помог бы! Да, не звезды с неба, но зато вполне себе уверенный средний результат.

Впрочем, средний — это слабо сказано! За 16 лет сумма увеличилась в 26 раз, среднегодовая доходность составила 23%, максимальная просадка счета составила 32%.

Что я бы делал все эти годы в рамках своей инвестиционной деятельности? Ни-че-го. Единственное что — я должен был с железными нервами перенести 1998, 2008 гг, так как там мой портфель здорово проседал. Можете ли вы себе представить спекулянта или тем паче скальпера, который бы имел годовой доход 23%, который бы выдержал просадку своего счета в 32%? Если да, то сравните его потраченное время и мое. А еще вспомните, что нервные клетки не восстанавливаются.

Так что я не понимаю, чем плоха диверсификация для меня, чайника в финансах.

Портфельная теория

Путешествуя далее по просторам Интернета, я попал на книгу Уильяма Бернстайна «Разумное распределение активов». Там я впервые познакомился с портфельной теорией Марковица. Суть и ее математика для чайника типа меня может быть выражена простым языком (собственно говоря, этим и занимается «asset allocation»).

Путешествуя далее по просторам Интернета, я попал на книгу Уильяма Бернстайна «Разумное распределение активов». Там я впервые познакомился с портфельной теорией Марковица. Суть и ее математика для чайника типа меня может быть выражена простым языком (собственно говоря, этим и занимается «asset allocation»).

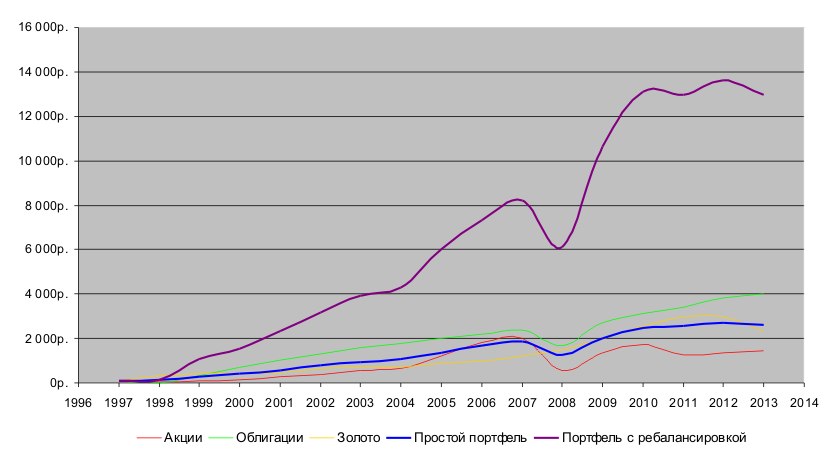

Вы помните неплохой результат нашего портфеля по акциям, облигациям и золоту? Так вот, результат можно значительно улучшить, а также уменьшить чувствительность к риску ценой очень простых усилий — раз в год менять распределение денег (точнее, активов) в этом портфеле. По науке это называется «ребалансировка». Смотрите результат:

| Год | Акции | Облигации | Золото | Простой портфель | Портфель с ребалансировкой |

|---|---|---|---|---|---|

| 1997 | 100,00р. | 100,00р. | 100,00р. | 100,00р. | 100,00р. |

| 1998 | 28,82р. | 15,74р. | 344,21р. | 129,59р. | 129,59р. |

| 1999 | 113,58р. | 311,22р. | 438,64р. | 287,81р. | 1 068,65р. |

| 2000 | 127,55р. | 703,10р. | 428,86р. | 419,84р. | 1 537,53р. |

| 2001 | 263,71р. | 1 009,54р. | 465,39р. | 579,55р. | 2 328,12р. |

| 2002 | 389,44р. | 1 295,62р. | 640,63р. | 775,23р. | 3 178,14р. |

| 2003 | 548,37р. | 1 567,92р. | 722,70р. | 946,33р. | 3 929,14р. |

| 2004 | 655,45р. | 1 779,69р. | 714,71р. | 1 049,95р. | 4 303,82р. |

| 2005 | 1 231,23р. | 2 023,47р. | 868,29р. | 1 374,33р. | 6 008,17р. |

| 2006 | 1 819,46р. | 2 187,96р. | 984,32р. | 1 663,91р. | 7 321,47р. |

| 2007 | 1 989,17р. | 2 361,54р. | 1 203,47р. | 1 851,40р. | 8 203,22р. |

| 2008 | 575,83р. | 1 664,92р. | 1 510,66р. | 1 250,47р. | 6 090,21р. |

| 2009 | 1 369,13р. | 2 683,37р. | 1 952,79р. | 2 001,76р. | 10 615,69р. |

| 2010 | 1 736,81р. | 3 143,96р. | 2 542,39р. | 2 474,38р. | 13 109,30р. |

| 2011 | 1 270,57р. | 3 410,81р. | 2 995,97р. | 2 559,12р. | 12 955,89р. |

| 2012 | 1 363,56р. | 3 821,10р. | 2 975,29р. | 2 719,98р. | 13 624,03р. |

| 2013 | 1 439,26р. | 4 014,99р. | 2 324,08р. | 2 592,78р. | 12 981,49р. |

За 16 лет сумма увеличилась в 130 раз, среднегодовая доходность составила 36%, максимальная просадка — 26%. Кийосаки инвестиционные фонды нервно курят в сторонке…

Усилие — раз в год рассчитать по несложным формулам что куда (10 минут), дать приказ брокеру (еще 15 минут) — и все. Результат сами видите. Что тут можно еще сказать? Только то, что уже столько лет прошло мимо, за которые можно было бы здорово нарастить капитал… Впрочем, жизнь еще не закончена (надеюсь), еще мого чего можно сделать (еще больше надеюсь). Так что эмоции в сторону.

Как это получилось? В чем магия?

Магия в том, что периодически состав портфеля меняется с тем, чтобы подешевевшие активы докупить, подорожавшие продать. Это позволяет снизить общий риск портфеля и, как вы видите, увеличить его прибыльность.

Техника тут простая. Мы изначально решили одну треть вложить в акции, одну треть в облигации, остаток — в золото. Берем, допустим, конец 1997 — 33.33р на акциях, 33.33р на облигациях и 33.33р на золоте. Прошел год, и теперь у нас акции здорово подешевели — теперь там 9.61р, облигации упали еще круче — 5.25р, а вот золото выросло — 114.74р. Наш портфель, несмотря ни на что, слегка вырос — теперь это 129.59р. Чего требует здравый смысл? Выбросить подешевевшие активы, закупить дорожающее золото. Так поступает в порыве паники на волне эмоций большинство.

Мы же поступим с точностью до наоборот. Будем и далее придерживаться правила по 1/3 на каждый актив. 129.59р / 3 = 43.19р (я тут точностью младших разрядов слегка жертвую, т. к. там много знаков после запятой). Значит, на счету каждого актива должно лежать 43.19р. Как этого достичь? Продать золота на сумму 71.55р (114.74р — 71.55р = 43.19р). Потом добавить 33.59р акциям (9.61р + 33.59р = 43.19р) и добавить облигациям 37.95р (5.25р + 37.95р = 43.19р). Если бы вы рассказали об этом вашим знакомым в те дни, они бы побыстрее вас упрятали куда подальше! Зато уже в следующем году грызли бы себе все что только можно…

Вот так все просто! В теории…

… и ее практика

Что такое «ребалансировка»? Когда и как? Какие активы набирать в состав? Какие. Что нужно. Где .

Что такое «ребалансировка»? Когда и как? Какие активы набирать в состав? Какие. Что нужно. Где .

В общем, настала пора собирать конкретную информацию. Бернстайн, Марковиц, Кийосаки — это хорошо, но это дикий Запад. Как эти знания применить в нашем цивилизованном Востоке?

Тут сейчас и топчусь. Точнее, накапливаю средства и изучаю теорию в подробностях.

Откуда взять средства для всей этой деятельности? Мне очень понравилась эта лекция. А точнее, раздел «Простая математика». Там показаны простые расчеты как растет вложение в 100$ с 20% прибыли в год (как вы видели, это более чем реально). Через 51 год эта сумма превысит 1 миллион долларов. А если эту сумму ежегодно увеличивать еще дополнительными вливаниями (те самые 10% от зарплаты), то времени понадобится значительно меньше. Лично я, прочитав эту первую лекцию, сразу побежал в банк и открыл несколько депозитов (тогда я еще не владел портфельной теорией). Как стану умнее — буду вкладываться в более серьезные финансовые инструменты.

Как часто делать ребалансировку? Большинство источников советуют делать ее раз в год — не чаще и не реже.

В какой пропорции собирать активы?

Тут море математики… Формулы-то простые — в частности, вспоминаем математическое ожидание, дисперсию случайной величины и ковариацию. Excel и ему подобные позволяют выполнить все сложные расчеты легко и быстро, во всевозможных комбинациях.

Математическое ожидание годовой прибыли (выраженное в %) нам даст «доходность», дисперсия годовой прибыли (я ее превращаю в средне-квадратическое отклонение — оно для меня как-то наглядней. ) — «риск», ковариация (по месячным данным) — зависимость инструментов друг от друга. Те инструменты, которые показывают высокую зависимость, не подходят для портфельной теории. Их лучше вообще не рассматривать.

Для интересующихся и готовых к расчетам. Берете интересующие вас инструменты (те, что я взял, например). Загружаете в электронную таблицу данные. Вычисляете по ним среднее арифметическое и дисперсию. Далее формируете всевозможные комбинации — допустим, 10% золота, 50% облигаций и 40% акций. Для каждой такой комбинации считаете доходность и риск.

Наконец, вы можете выбирать что вам нужно. Как правило, высокая доходность сопровождается высоким риском. Вы находите то сочетание, которое вам комфортней всего. И по данной пропорции начинаете работать.

Необходимо учесть — портфельная теория работает на больших сроках (десяток лет — это немного). Значит, выбранную пропорцию придется соблюдать весь этот срок.

Также надо помнить, что будущие сочетания слабо связаны с историей. Это также надо держать в уме.

В общем, тут для меня больше всего вопросов. Я пробую, гоняю разные модели, изучаю… Если будут интересные результаты и интерес читательской аудитории — напишу как-нибудь подробней.

И главный вопрос — насколько широка должна быть диверсификация? Разные фин. инструменты? Да, но надо шире. Должны быть инструменты не только в нашей стране, но и за рубежом — помните 1917 год? До него надо было вкладываться в активы Санкт-Петербургской биржи. Вот только через год все ваши деньги испарились бы… Такое может случиться и сейчас. Например, акции ЮКОСа — тот самый актив, который мог бы уничтожить ваш портфель. Так что его совет — чем шире, тем лучше.

Заключение

- отказался от потребительских кредитов — это было для меня несложно, так как я не успел на них сильно «подсесть», а второй мой кредит мне вылился в такую копеечку, что я теперь их боюсь как огня. Впрочем, и огонь бывает полезен. Поэтому мое отношение к кредитам такое: кредит — это мощное, но весьма опасное финансовое средство, и должно использоваться с большим умением. Также как и антибиотики — грамотное их применение спасает, а если ими «шыряться», то они уничтожат вас;

- стал откладывать 10% от прибыли — я об этом уже писал и упоминал ранее. В двух словах — с каждой прибыли (кроме подаренных денег) я откладываю 10% в копилку. За год получаю больше одной зарплаты. Эти деньги неприкосновенны и используются только для инвестиционных целей (или же вначале набирается некоторая резервная сумма, потом уже все только на инвестиции). Так можно периодически, без ощутимого ущерба для своих финансов пополнять инвестиции;

- вложился в несколько депозитов — положил деньги в несколько банков под большие проценты на средний (9 месяцев) срок. Почему разные банки? Потому что депозиты рискованные — есть вероятность, что не все деньги удастся снять (такого пока, правда, не произошло);

- веду финансовый отчет — это у меня уже в привычку вошло. Вечерком записываю все в подробностях. В итоге нашел небольшие финансовые дыры. Теперь четко знаю сколько и на что мне надо денег. По ходу дела подружился со статистикой. Полезно!

- поднимаю свой теоретический уровень — трачу время и деньги на изучение финансовых теорий. Также изучаю финансовые инструменты, которыми планирую пользоваться;

- произвожу исследования — пробую, гоняю разные модели. Ибо депозиты — это хорошо (малый риск), но слабо (маленькая доходность). Фактически, это для меня резерв, я готовлюсь к более серьезным вложениям;

- постоянно конструирую свои глобальные цели — важный момент! Для чего копить деньги? Сколько мне их надо? Как я планирую выводить накопленные средства? Буду ли я продолжать инвестирование после «выхода на пенсию»? Когда это произойдет? Что делать, если какие-то активы сгорят?

На сейчас имею уровень депозитов и отложенных «срочных» средств. На будущее планирую поднакопить средства для вложения в более серьезные инструменты. К тому моменту надеюсь уверенно ориентироваться во всех необходимых вопросах.

Сильно жалею, что столько времени прошло мимо. Еще больше радуюсь, что впереди времени значительно больше!

Источник https://ladycase.ru/dengi/kak-nachat-investirovat.html

Источник https://habr.com/ru/post/231797/

Источник

Источник