Где взять денег для инвестиций — 5 рабочих вариантов, где можно достать (заработать) денег!

Не знаете куда вложить деньги в XXI веке?

Не знаете куда вложить деньги в XXI веке?

Секретные материалы по заработку 5-7% профита в сутки на инвестициях в Интернете!

В этой статье я хочу рассказать Вам о том, где взять денег для инвестиций в какой-нибудь бизнес, памм-счета, стартапы, банковские депозиты, свое дело и так далее. Предлагаю рассмотреть 5 наиболее легких и популярных способа получения денег для их дальнейшего инвестирования и извлечения прибыли.

Основное правило инвестирования гласит: «Чем больше денег вкладывается, тем больше прибыли Вы сможете получить с них!» Намного прибыльнее приумножить миллион на два миллиона, чем один рубль на два. Поэтому, для начала нужно накопить стартовый капитал (создать инвестиционный фонд) — чем больше он будет, тем легче Вам удастся получить с него прибыль. Точкой отправления при сборе стартовой суммы денег для вложения станет или уменьшение расходов, или же увеличение доходов.

Конечно, Вы можете придумать собственный удобный именно для Вас способ найти деньги для инвестирования. Но судя по опыту многочисленных людей, сумевших улучшить свое финансовое положение с помощью инвестиций, можно выделить несколько наиболее распространенных вариантов накопления денег. Главным правилом для Вас при этом станет не потратить Ваши сбережения раньше времени, запастись большим терпением и энтузиазмом, чтобы в будущем получить намного больше.

Я зарабатываю по 500-1500$ в месяц на этих проектах

Вклады до 818% годовых

Бонусы на депозиты от блога Blogvestor

Страховки инвестиций для каждого нашего партнера

Выгодные вложения с сопровождением и поддержкой 24/7

Где брать деньги обычному человеку для инвестирования?

Выгодное приумножение денег в сети от 50$!

Все способы инвестирования в одном курсе, подпишись и получи прямо сейчас.

Многие люди ежедневно размышляют над тем, что неплохо было бы создать какой-нибудь источник пассивного дохода, а лучше даже не один, чтобы подстраховаться от форс-мажорных ситуаций (увольнение с основного места работы, кризис, сокращение) и финансово укрепить свою жизнь к старости. Но, не каждому человеку удается реализовать задуманное по одной простой причине — нехватка свободных денег.

Итак, 5 самых простых способа, где можно взять деньги на инвестиции:

1 Откладывание 10% от своих доходов. Этот вариант сбора денег работает всегда и не зависит от суммы Ваших доходов. Даже если у Вас очень маленькая зарплата, все равно можно с легкостью выделить из нее эту сумму. Второе название этого варианта звучит как «заплати себе — pay yourself first».

1 Откладывание 10% от своих доходов. Этот вариант сбора денег работает всегда и не зависит от суммы Ваших доходов. Даже если у Вас очень маленькая зарплата, все равно можно с легкостью выделить из нее эту сумму. Второе название этого варианта звучит как «заплати себе — pay yourself first».

Это объясняется тем фактом, что каждый человек, получая ежемесячную зарплату, сразу же отдает из нее деньги на оплату кредита, коммунальных услуг, покупку необходимых продуктов и другие постоянные нужды.

Если сделать откладывание 10% дохода необходимостью для себя, то через время Вы уже не будете задумываться, зачем Вы откладываете эти деньги, а будете делать это автоматически. Опять же, главным Вашим принципом и задачей будет не потратить отложенные деньги преждевременно, особенно когда эта сумма будет ощутимой.

Время сбора необходимой для инвестиций суммы будет зависеть от уровня Вашего дохода. Если же откладываемая сумма кажется Вам маленькой, то нужно задуматься о более прибыльной работе или дополнительном заработке. Если Вы выработаете у себя постоянную привычку платить себе 10% из всех доходов, то у Вас всегда будет прибыль, независимо от того, будете Вы инвестировать Ваши деньги или нет.

Даже когда необходимая сумма будет собрана, эта привычка сыграет в Вашей жизни положительную роль, так как теперь у Вас выработался условный рефлекс, благодаря которому Вы с каждым днем становитесь богаче.

2 Продажа старых ненужных вещей. Очень часто люди ломают голову над тем, где взять необходимую сумму денег, сидя при этом возле «сундуков с сокровищами». Дело в том, что проживая много лет в одном жилище, мы с каждым днем приобретаем для него и себя новые вещи, но в редких случаях выбрасываем старые.

2 Продажа старых ненужных вещей. Очень часто люди ломают голову над тем, где взять необходимую сумму денег, сидя при этом возле «сундуков с сокровищами». Дело в том, что проживая много лет в одном жилище, мы с каждым днем приобретаем для него и себя новые вещи, но в редких случаях выбрасываем старые.

Таким образом, они пылятся на балконах, шкафах и в кладовых, становясь всего лишь ненужным хламом. Но если попробовать устроить распродажу всех этих вещей, то можно неплохо заработать. Если Вы не верите в то, что Ваши старые и никому не нужные вещи могут продаваться, то попробуйте устроить ревизию в своем доме прямо сейчас.

Начни зарабатывать от 10 000 рублей в день уже сегодня!

Начни зарабатывать от 10 000 рублей в день уже сегодня!

Мониторинг самых лучших и проверенных проектов для заработка в Рунете.

Вы наверняка сможете найти не только сломанные и поврежденные, но и давно забытые вещи, которые все еще не потеряли привлекательности. Это могут быть предметы мебели или старинные вещи, служащие всего лишь элементами декора Вашего интерьера.

Порой даже старый бабушкин чемодан может принести настоящее богатство. В пример приведем историю, когда молодой студент нашел среди домашнего хлама старый самовар. Он отчистил его, сфотографировал и выложил на продажу на один из иностранных сайтов-аукционов.

Самовар оказался редким антикварным предметом, и студент заработал на нем около 1500 долларов. Это еще раз доказывает тот факт, что Вы не можете реально оценить стоимость Ваших старых вещей, пока не попробуете их продать. Кроме того, даже если Вы не сможете собрать достаточно средств для инвестирования, то какая-то начальная сумма у Вас все равно будет, а дальше можно использовать любой другой способ для ее увеличения.

Когда Вы начнете перебирать старые вещи, их непременно окажется намного больше, чем Вы думали. Вы даже сможете задуматься о смене обстановки своего жилища, убрав все ненужное и освободив место для нового. Этот способ в любом случае принесет Вам только плюсы, он не потребует от Вас много усилий для выполнения или каких-либо затрат. Самый популярный сайт бесплатных объявлений о продаже товаров и услуг (недвижимость, автомобили, электроника, одежда, мебель, техника, животные, работа и многое другое) – Avito.Ru

3 Накопление и экономия. Существует мнение, что есть люди, которые не умеют экономить, но это не так. Есть люди, которые не могут контролировать свои расходы, а это очень важно для тех, кто собирается отложить деньги для дальнейшего получения прибыли с них.

3 Накопление и экономия. Существует мнение, что есть люди, которые не умеют экономить, но это не так. Есть люди, которые не могут контролировать свои расходы, а это очень важно для тех, кто собирается отложить деньги для дальнейшего получения прибыли с них.

Для начала можно кардинально пересмотреть все свои покупки и приобретения, которые Вы чаще всего делаете из своей зарплаты. Сюда можно отнести и продукты, и одежду, и даже бытовую химию, которую Вы ежедневно используете.

Чтобы контролировать все свои расходы, достаточно завести специальный блокнотик, в который Вы могли бы писать абсолютно все свои покупки. При еженедельном или ежемесячном подсчете очень легко обнаружить, куда уходит большая часть доходов. Если Вы постоянно забываете записывать все расходы, можно писать только нестандартные покупки, которые Вы не делаете ежедневно, либо же, наоборот, заняться пересмотром только ежедневно потребляемых вещей.

Далее из списка покупок нужно выбрать то, чем Вы можете пожертвовать, при этом Вы не только экономите деньги, но и приобретаете для себя что-нибудь полезное. Например, Вы существенно сэкономите, если откажетесь от вредных привычек, таких как курение или чрезмерное употребление спиртных напитков.

Можно исключить из своих расходов и употребление вредной, жирной пищи, которая и по стоимости получается дороже здорового, рационального питания. Так Вы сможете улучшить свое здоровье и фигуру, а главное, накопить достаточное количество денег для инвестирование во что либо.

Существенно уменьшить Ваши расходы помогут также простые советы:

- составление плана расходов на неделю или на месяц;

- перед походом в магазин пишите список необходимых покупок и не покупайте ничего кроме этого;

- если есть возможность, можно приобретать продукты или другие вещи оптом, так они обойдутся Вам намного дешевле;

- откажитесь от всех бесполезных и ненужных трат.

Даже если Вы выполните хотя бы один из этих советов, Вы сможете откладывать деньги, которые раньше уходили зря. Если запастись терпением и сформировать у себя постоянную привычку контроля своих расходов (читайте статью планирование семейного бюджета), то Вы очень быстро сможете накопить достаточный капитал, который в будущем поможет Вам ни в чем себе не отказывать.

4 Одолжить денег у знакомых. Одним из самых быстрых и в тоже время нежелательных способов найти стартовый капитал для инвестиций можно считать взятие денег в долг. Если Вы думаете, что даже близкий знакомый не сможет Вам доверить эту сумму денежных средств, то Вы ошибаетесь.

4 Одолжить денег у знакомых. Одним из самых быстрых и в тоже время нежелательных способов найти стартовый капитал для инвестиций можно считать взятие денег в долг. Если Вы думаете, что даже близкий знакомый не сможет Вам доверить эту сумму денежных средств, то Вы ошибаетесь.

Перед тем как просить деньги в долг, Вы должны сначала поставить себя на место Вашего инвестора. Если Вы знаете, что у него есть необходимая сумма денег, которую он может свободно одолжить, значит, он достаточно богат. Наверняка он тоже как-то смог заработать своим трудом это богатство и не будет против его приумножения.

Но одалживать деньги на иллюзорные цели Вам никто не будет. Поэтому для начала можно составить бизнес-план, доказать своему будущему инвестору, что одолжив Вам деньги, он не только поможет Вам лично, но и сможет заработать что-то для себя. При этом Вам нужно четко знать, что во вложении чужих денег есть большой риск, если Ваше дело прогорит, то Вы не только не заработаете, но и долгое время будете искать способы отдать деньги.

Если у Вас в окружении нет богатых людей, то попробуйте поискать их по отдаленным знакомым. Людей, живущих в достатке в наше время не так уж мало, и если Вы займетесь поиском, то обязательно найдете такого человека. Также можно привлечь к накоплению нужной суммы своих друзей, тогда Вы сможете быстрее обзавестись стартовой суммой, а проценты от инвестиций делить между собой, пока каждый из Вас не станет финансово самостоятельным.

5 Дополнительный заработок. Очень многие люди недооценивают широкие возможности, которые дает дополнительный заработок в Интернете. Вариантов такого дохода есть немало, а времени такая работа занимает совсем немного.

5 Дополнительный заработок. Очень многие люди недооценивают широкие возможности, которые дает дополнительный заработок в Интернете. Вариантов такого дохода есть немало, а времени такая работа занимает совсем немного.

Кроме того, при правильном подходе доходы от дополнительной работы иногда даже превышают сумму ежемесячной зарплаты. Это позволит не только повысить свои доходы, исполнить мечты, на которые не хватает средств, но и в быстрые сроки собрать нужную сумму для инвестиций, что еще больше приумножит Ваши богатства.

Особенно подходящим окажется такой вариант для людей, занимающихся пассивной основной работой. Это могут быть люди с частичной занятостью, посменной работой, охранники или офисные работники. Другими словами, это те люди, которые, несмотря на наличие основной работы, имеют много свободного времени, которое тратится впустую.

Рассмотрим три популярных варианта дополнительного заработка, которым может заняться любой человек, независимо от наличия опыта работы, навыков и способностей.

Наиболее легкими способами заработать дополнительные деньги являются:

- Заработок копирайтером. Работа состоит в написании текстовых заданий разного рода. Они могут быть рекламными или новостными, переводами или уникальными авторскими, при такой работе Вам нужен только компьютер и Интернет. Заработок зависит от того, какой объем заданий Вы сможете выполнить;

- Заработок на ютубе на чужих и своих видео. Представляет собой создание канала и наполнение его интересным видео по какой-нибудь конкретной тематике. Чем более популярнее и востребование будет тематика, тем больше денег можно заработать;

- И последним вариантом, как можно заработать деньги, сидя дома в Интернете, является Фриланс (удаленная работа на дому по отдельным заказам). Фрилансер – это свободный и независимый предприниматель, который выполняет работу в следующих специализациях – менеджмент, дизайн, программирование, написание текстов (копирайт, рерайт, переводы), фотография, 3D графика, реклама, консалтинг, бизнес-услуги, мобильные приложения, разработка сайтов, оптимизация (SEO), разработка игр, маркетинг, инжиниринг, анимация, арт и так далее. Данным способом тоже можно неплохо заработать, но в отличие от предыдущих двух, он требует опыта и навыков работы, в большинстве представленных специализациях.

Кроме этих вариантов дополнительного заработка Вы можете также найти и другие, которые не будут отбирать у Вас много времени и сил. Это может быть работа в интернет–магазинах, продажа косметики или организация различных тренингов. От Ваших стараний зависит, сколько денег Вы сможете откладывать ежемесячно, но в любом случае Вы останетесь в выигрыше.

Не стоит бояться неудач в дополнительной работе, поначалу Вам может быть тяжело, менять привычный распорядок, но очень скоро Вы научитесь с пользой распределять свое время и при этом зарабатывать хорошие деньги.

Хорошим решением будет также заняться творчеством и продавать сделанные собственноручно вещи. Это может быть натуральная косметика, одежда или различные поделки. Вариантов заинтересовать себя и при этом заработать очень много, достаточно просто определиться, с тем, что пользуется спросом на сегодняшний день, и начать развиваться в этой сфере.

Резюмируя все вышесказанное, можно сказать, что отложить или заработать деньги для инвестиций совсем несложно, нужно только сформировать для себя четкую цель и не отступать перед трудностями и неудобствами, которые всегда возникают, если меняется Ваш обычный жизненный распорядок.

Если Вы действительно хотите изменить ситуацию и стать состоятельным человеком (перейти к статье, как стать богатым человеком за 60 минут), то используя эти способы, Вы обязательно добьетесь своего. В процессе накопления стартового капитала для вложений можно подкрепить свое намерение и заранее начать продумывать, куда Вы будете инвестировать эти деньги.

Если у Вас нет опыта в таких вопросах, Вы можете найти знающих людей и проконсультироваться с ними. Это поможет без особого риска и за короткий срок увеличить вкладываемую сумму и при этом приобрести полезный опыт.

В данной статье мы рассмотрели с Вами 5 проверенных и рабочих варианта, где взять денег для инвестиций. Если полученная информация была Вам полезна — жмите по кнопкам социальных сетей, расскажите о ней своим друзьям, они Вам за это будут благодарны. Спасибо!

Стоит ли инвестировать кредитные деньги

Я инвестировал кредитные деньги

И не прогорел

В этой статье я расскажу про свой опыт: куда я вкладывал, сколько зарабатывал и какие ошибки допустил.

Не пытайтесь повторить это дома

Инвестиции — это сложно, и, вообще, раз на раз не приходится. Гарантировать доходность при торговле на бирже не может никто: ни мы, ни управляющие компании, ни сама биржа. Даже если повторить все действия из статьи шаг за шагом, нельзя ожидать такой же доходности.

Не воспринимайте информацию из статьи как беспроигрышную стратегию заработка: это личный опыт, который можно оценить и использовать или не использовать в своей стратегии. Рассчитывать в инвестициях можно только на себя.

Один мальчик воспользовался этой стратегией и умер.

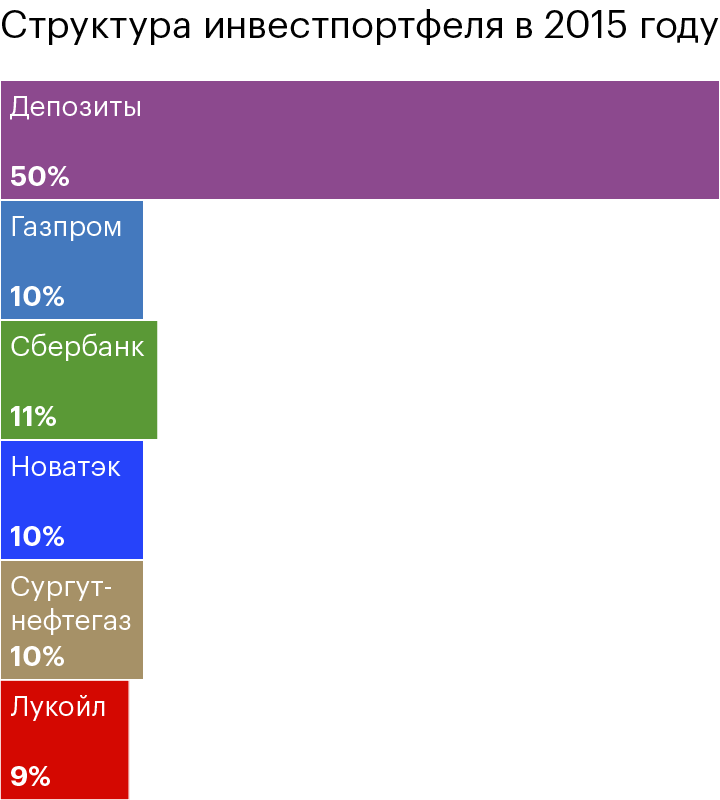

Я выбрал агрессивную стратегию с планируемой доходностью около 20% годовых. Риски агрессивной стратегии компенсировались возможностью поместить часть средств на депозит. В моем случае 400 тысяч рублей разбили на две части: половина пошла на инвестиции, а половина на депозит — 150 тысяч под 11,25% и 50 тысяч под 9,75% годовых, каждый депозит на три года. Возможность поместить средства ИИС на депозит была только в 2015 году, теперь ее нет.

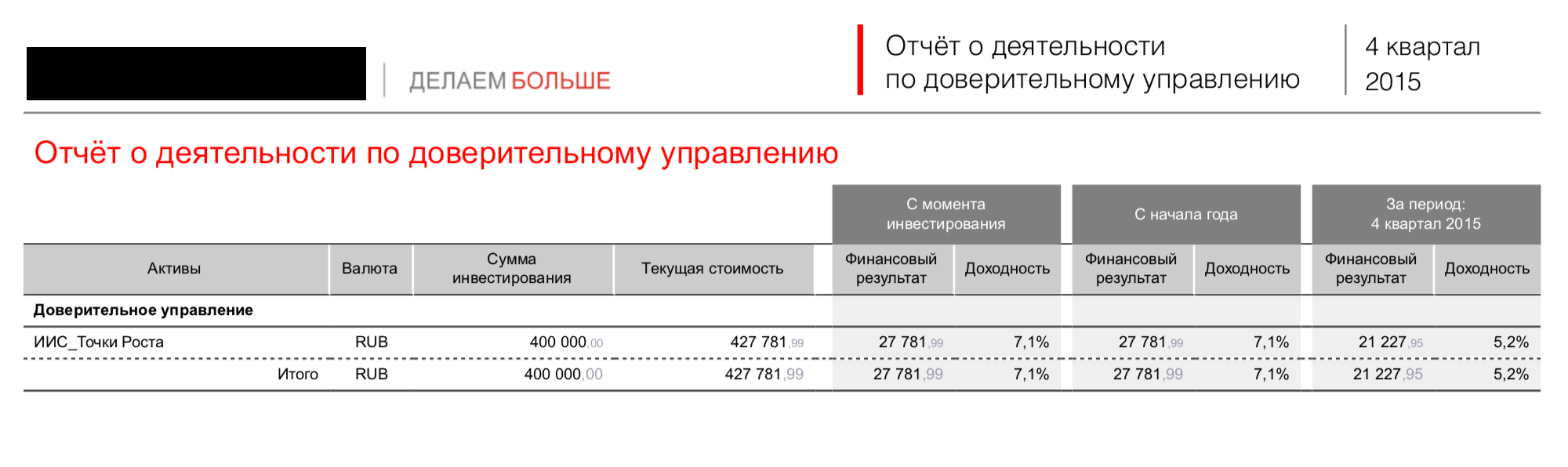

Результат первого года. Такая стратегия вместо 20% дала 7,1% годовых без учета налогового вычета. Плюс 52 000 рублей вычета, который я получил в 2016 году и реинвестировал.

Отчет управляющей компании за 2015 год

Отчет управляющей компании за 2015 год

В июне 2016 года я получил 13% налогового вычета за первый год и снова внес 400 тысяч рублей на брокерский счет. Доля депозитов в портфеле из-за дополнительных средств упала в два раза.

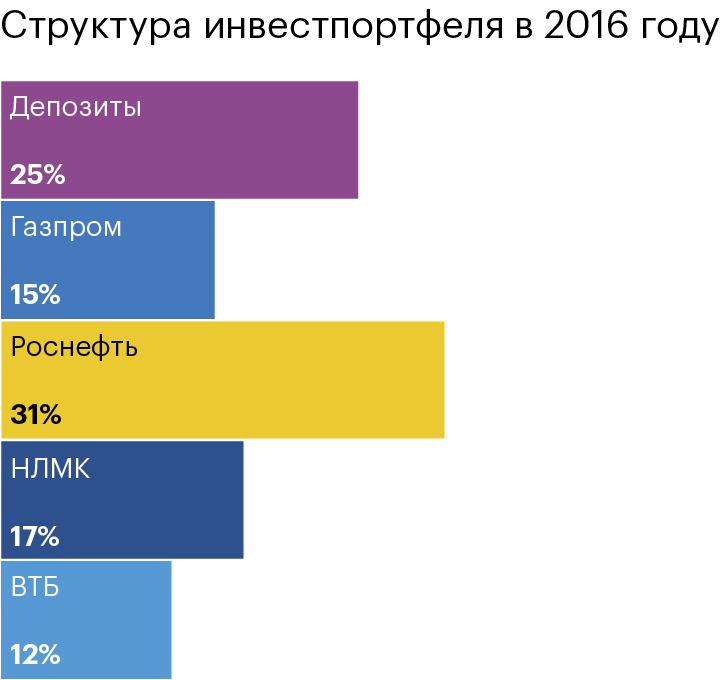

Управляющая компания поменяла инвестиционную стратегию — и менеджера тоже. Акции Сбербанка, «Новатэка», «Лукойла» и «Сургутнефтегаза» продали, а вместо них купили акции ВТБ , НЛМК и «Роснефти».

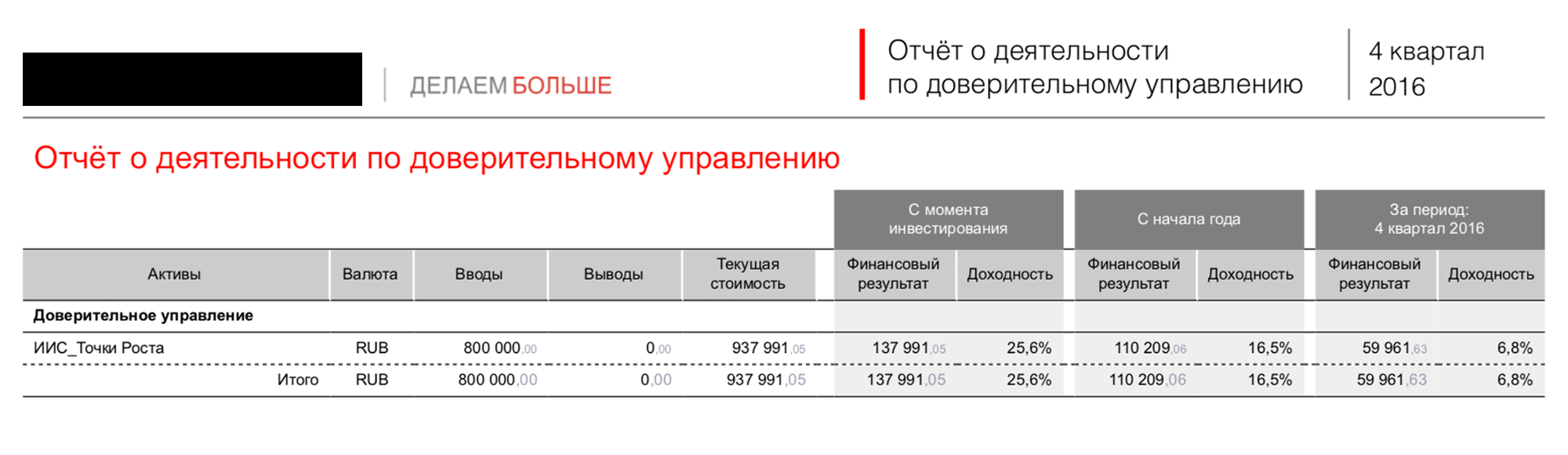

Результат второго года. Доходность от акций в 2016 году более чем в два раза превысила доходность 2015 года: 16,5% годовых плюс еще 52 000 налогового вычета, который я получил в 2017 году. В конце 2016 года на счете 937 991 рубль.

Отчет управляющей компании за 2016 год

Отчет управляющей компании за 2016 год

В 2017 году мне уже не хватало собственных средств для инвестиций и я решил экспериментировать: вложил кредитные деньги. Я брал большой кредит на пять лет для инвестиций в недвижимость и решил выделить из него 100 000 рублей для вложения в ИИС .

Кредит был под 16% годовых. Можно было найти кредит и под меньший процент, но мне было важно взять кредит на большой срок и иметь возможность отказаться от навязанного страхования без финансовых потерь и повышения ставки. Для удобства расчетов я считаю деньги, потраченные на ИИС , отдельным кредитом: 100 тысяч на пять лет под 16% годовых.

Брать ли кредит для инвестиций?

Пассивный доход это мечта каждого. Пассивный доход это не просто деньги, это время. Пассивный доход позволяет заработать деньги не работая. Все кто приходит к таким мыслям и мечтам, рано или поздно сталкиваются с самым актуальным на сегодняшний день видом пассивного дохода – это инвестиции. Вложив деньги в какое либо «предприятие», вы получаете доходы не работая, просто отдыхаете, занимаетесь собой, спортом, семьей, шопингом, путешествиями… при этом зарабатывая деньги с инвестиций. Но такую жизнь может позволить себе не каждый инвестор. От чего зависит доход инвестора? – от сумм его вложений. И вот когда вы вложили сколько могли, наступает переломный момент. Вы получаете доходы но их вам не хватает на новую яхту, машину, дом… Где взять деньги на инвестиции? Как увеличить свои доходы с инвестиций? Куда выгодно инвестировать деньги? Как заработать на ЭТО?

Очень много статей есть об этом, все они говорят об одном – экономить.

Есть много способов, и все всем известны. Можно экономить на всем. На коммунальных услугах, на транспорте, на покупках… Думаю каждый человек может сэкономить минимум 300 долларов в месяц . Эти деньги регулярно будут увеличивать ваш инвестиционный капитал. Если в вашей инвестиционной стратегии будут включены сложные проценты, то даже такая маленькая сумма сможет дать в будущем хороший результат.

Это все так, но тогда нормальный и полноценный человек может в один момент превратится в скрягу, который экономит на всем, считает каждую копейку и не то что не дает чаевых официанту, а вообще и в кафе уже не ходит? Я закончил Экономическую Академию, и даже дело не в этом, просто я считаю, что многие люди путают экономику с экономией. Экономить на всем это губительный способ добывания денег для инвестиций. Хотя теоретически конечно вы добьетесь результата, и может в некоторых случаях это единственный способ. Но я хочу поговорить об более ЭКОНОМИЧЕСКОМ способе. Возможно так даже лучше всего заработать на ЭТО. Нужно всего лишь выгодно инвестировать деньги. Но что делать если для инвестиций не хватает денег?

Кредит на инвестиции

Одно из первых правил инвестора – не вкладывать деньги, взятые в долг или кредит. Однако хотел бы подискутировать на эту тему. Дело в том что в современном мире ни одна средняя фирма не работает без кредитов. А как еще ей развиваться если нужно купить огромную партию товара например, по хорошей цене а денег у фирмы на это нет, что происходит в этот момент? Кредит. Фирме его дает любой банк, и так работают и банки и фирмы, для тех кто знаком, это просто рабочая ситуация.

Давайте для начала разберемся, что такое кредит?

Ведь кредиты разделяются на два вида – потребительские и бизнес. Еще давно читал книгу Роберта Кийосаки, в которой он говорил про хороший долг и плохой. Одолжить деньги на новый телефон, на новую машину, мебель, путевку на курорт – это плохой долг. Одолжить деньги на бизнес чтобы приумножить деньги – это хороший долг. Собственно потребительский кредит – это плохой кредит, ведь вы купите вещь, попользуетесь, она вам может уже и надоест и вы выкинете ее, а кредит все еще нужно выплачивать, конечно с неохотой. Бизнес кредит, это вы берете деньги чтобы сделать еще больше денег, и такой кредит банку приятнее отдавать вам, ведь у вас есть план, цель и расчёт. Теперь давайте сопоставим правило инвестора не вкладывать одолженные деньги и цель инвестиций – а цель это приумножение капитала. Так что у нас получается? Значит даже с какой-то стороны и не грех брать деньги в кредит для инвестиций.

От куда взялось такое правило если сама цель приумножение капитала?

Это правило в основном действует на новичков инвесторов, так как очень часто начинающие инвесторы совершают ошибки при инвестировании и теряют свои вклады. Они могут пойти за высокими прибылями и попасть в пирамиду не сумев это понять под маской серьезного инвестиционного предприятия. Но для проверенных годами инвестиционных инструментов и разных форм доверительного управления считаю что можно прибегнуть к кредитам. Но только если вы действительно знаете куда выгодно инвестировать деньги и надежно. Более того, редкий банк выдает кредит под инвестиции, поэтому деньги придется искать не только в банках рядом с вашим домом. под кредит у вас должен быть какой то залог, например недвижимость или машина… Некоторые умудряются брать кредиты под одни вещи а расходовать деньги уже по своему. Не большой кредит вообще можно получить без проблем как потребительский. Но давайте еще раз посчитаем ради чего все это?

Если подсчитать тот же процент доходности ПАММ счетов (с учетом диверсификации), то в среднем это будет 100% годовых. Кредит обойдется вам в 12-20% годовых. Взяв кредит в 50 000 долларов, вы через год с прибылью 100% будете иметь 100 000$ и минус депо кредита и пусть даже возьмем 20% его комиссии, у вас останется чистых 40 000$. Смогли бы вы из ничего заработать эту сумму?

Такая система в мире очень популярна, впервые она начала работать в сфере недвижимости, это позволяло людям строить десятки домов не на свои деньги и за один два года становиться миллионерами. Люди просто брали кредиты закладывая дома которые построили на деньги с кредита.

Решать вопрос, брать ли кредит на инвестиции, предстоит только вам.

Хочу сразу сказать что если вы новичок, то кредит вам брать не стоит. Убедитесь что ваши вклады надежны не только грядущей прибылью, но и временем вашего вклада. Рассматривайте инвестиции только портфельного характера, полностью применяя диверсификацию, например для вклада в 10 самых стабильных ПАММ счетов, пусть даже и не самых прибыльных. Диверсификация – это правило которое уже распространяется и на новичков и на профессионалов.

Форум Финансовый гений

Личные финансы, семейный бюджет, заработок, инвестиции, банки, экономика, успех

Стоит ли инвестировать при наличии кредита?

Стоит ли инвестировать при наличии кредита?

Сообщение egst888 » 04 июн 2017, 12:29

Re: Стоит ли инвестировать при наличии кредита?

Сообщение fingeniy » 04 июн 2017, 12:49

На мой взгляд, в большинстве случаев лучше направлять все свободные средства на погашение кредита, а значит — снижение кредитной нагрузки и последующих текущих расходов.

Если рассматривается стандартный вклад в банке, то проценты по нему явно меньше, чем проценты по кредиту, поэтому какого-то положительного финрезультата такая операция не принесет, может просто немного снизить фактические расходы (на размер процентов, получаемых по вкладу). Но если направлять деньги на досрочное погашение — расходы снизятся еще существеннее, скорее всего (зависит также от условий досрочного погашения, схемы погашения, они могут быть разными).

Есть, конечно и исключения. Главное исключение — это инвестирование в такой инструмент, доходность которого ориентировочно или точно превысит процент по кредиту. Тогда такая операция сработает «в плюс» общего бюджета. Но, с другой стороны, этот инструмент точно не должен быть сверхрисковым, не нужно идти «ва-банк». При наличии кредита вкладывать деньги в сверхрисковые инструменты (типа биржевых спекуляций), на мой взгляд, недопустимо.

Например, часто люди имеют долгосрочный кредит (допустим, ипотеку), и одновременно вкладывают деньги в бизнес, которым сами занимаются, который приносит дохода больше, чем процент по кредиту. Живут за счет этого и выплачивают кредит. Вот это вполне нормальная ситуация.

Еще есть смысл не погашать кредит досрочно, если он обесценивается, например, в периоды сильной инфляции и девальвации. Допустим, есть кредит в нацвалюте, которая существенно падает в цене, и вместо его досрочного погашения можно, допустим, купить доллары и получить больше выгоды на росте их курса.

Или если есть вариант получения налогового вычета при погашении кредита. В общем, нужно рассматривать каждую конкретную ситуацию.

А на депозит можно и нужно откладывать деньги, например, с целью создания сбережений для совершения какой-то крупной покупки. То есть, не с инвестиционной целью, пока есть непогашенный кредит.

Стоит ли инвестировать пока есть кредиты?

В идеале правило звучит так: стоит инвестировать, если ставка по кредиту меньше доходности по надёжному инструменту инвестирования. Например, у вас ипотека под 10% годовых. Но вы нашли инструменты, которые могут с высокой долей вероятности дать вам 15–20%. Тогда выгодно не погашать досрочно ипотеку, а частично вложиться в этот инструмент.

Ещё недавно хорошим правилом поделился наш гендиректор. Он сказал, что инвестиции должны быть вне зависимости от кредитов. Это длинные накопления. Их нельзя тратить на текущую покупку машин, квартир или оплату кредитов. Это две разные линии, которые не должны пересекаться. То есть инвестируйте вне зависимости от ваших долгов.

Отвечаем на потребительские вопросы о финансах

Если же речь о дорогих кредитах, скажем, по кредитной карте, то в основном эксперты советуют погашать их досрочно. Чтобы заработать на инвестициях больше, чем заёмщик переплачивает по кредиту, не погашая его досрочно, придётся вкладываться в инструменты с высоким риском. Инвестор может не просто не заработать дополнительный доход, но и потерять часть вложенных средств.

Некоторые заёмщики стремятся погашать кредиты досрочно не только ради экономии, но и в силу психологического дискомфорта. И ради этого откладывают накопления на другие финансовые цели. В такой ситуации имеет смысл попробовать 20–30% от условно свободных средств направлять на инвестиции, а остальные — на досрочные платежи.

Независимый финансовый советник, основатель Школы финансового развития

Стоит ли инвестировать, пока есть кредиты?

Не устану повторять, что деньги любят счёт.

И в каждой конкретной ситуации нужно обязательно проводить предварительные расчёты и оценивать полностью финансовое положение человека.

Обязательно нужно настраивать учёт ведения доходов и расходов, составлять бюджет и планировать важные цели на 1–3–5 лет вперёд, иметь подушку безопасности, страховую защиту и т. п.

- Есть ситуации с кредитами, когда лучше не инвестировать, а как можно скорее погашать кредиты. Речь идёт о дорогих кредитах. Дорогими я сейчас называю краткосрочные потребительские кредиты, кредитные карты, процентная ставка по которым составляет от 10 до 40% годовых. В таком случае необходимо сразу большую часть свободных денег направлять в погашение самых дорогих кредитов, а оставшуюся часть направлять в свой резервный фонд (подушку безопасности).

- Также есть ситуации, когда лучше сохранить кредит, а свободные деньги направлять на инвестиции. Самым простым критерием будет соотношение доходности по инвестициям и процентной ставки по кредиту. Если доходность инвестиций выше ставки по кредиту — то можно и нужно свободные деньги инвестировать. Под такую ситуацию может подойти ипотечный кредит, который получен на длительный срок под низкую процентную ставку (менее 10% годовых). Во-первых, стоимость квартиры с годами увеличивается, доходы человека тоже имеют тенденцию к увеличению от года к года. При этом платежи по кредитам сохраняются в прежнем размере либо даже уменьшаются.

В любом случае вновь рекомендую с таким вопросом обращаться к финансовым консультантам, чтобы получить максимальную пользу от его решения и не совершать глупые ошибки новичков в инвестировании.

Инвестиции в кредит — куда вложить и сколько можно заработать

Есть ли выгода от использования кредитных средств для инвестиций? Стоит ли брать кредит? И в каких случаях? Сколько можно заработать? Какие есть риски?

- Доходность от заемных средств

- Инвестиции в акции или ETF

- ETF в кредит

- Инвестиции с фиксированной доходностью

- Кредитные карты

- Ипотека

- ИИС

- Вывод

Доходность от заемных средств

Из чего будет складываться выгода «кредитного» инвестора?

Из разницы ставок. Взяли кредит под низкий процент. Вложили под более высокий.

Разница в процентах и будет прибыль.

Казалось бы все просто. Дело за малым. Получить кредит и выгодно его вложить.

И сразу возникают несколько вопросов:

- Под какие проценты банки дают кредиты?

- Куда вложить деньги, чтобы полученная прибыль перекрывала кредитные проценты?

Проблема в том, что при стандартном подходе, в использовании заемных средств нет никакого смысла. Кредитные ставки как правило всегда выше, чем могут принести инвестиции. Но не всегда.

С завистью смотрю на развитые страны. С их околонулевой (или мизерной) процентной ставкой. Вот где можно было бы разгуляться на кредитные деньги.

Рассмотрим несколько вариантов. Выгодных и не очень. Способы инвестировать кредитные деньги.

Инвестиции в акции или ETF

Рост отдельных бумаг за один год может составлять десятки процентов. Казалось бы, вот он «Золотой Клондайк». Выбирай перспективные бумаги. Вкладывай в них деньги и через некоторое время после роста, получаем прибыль, в разы превышающую ставку по кредиту.

Но сразу будет несколько неопределенностей

- Нужно уметь выбирать правильные бумаги.

- Даже выполнение первого пункта не гарантирует никакой доходности. Слишком много неизвестных условий. Котировки могут перестать расти и даже снижаться в следствии многих причин. Конкуренты отвоевали часть клиентов и компания получила убыток. Либо наступил медвежий тренд или даже кризис. И все акции (не только выбранные вами) могут улететь вниз.

Вывод. Покупка акций не слишком удачный способ инвестировать кредитные деньги.

ETF в кредит

Ок. По отдельным бумагам никогда не угадаешь. Но можно покупать сразу фондовый рынок целиком. С помощью индексных ETF.

На их стороне долгосрочная статистика. Рынок растет в среднем на 4-6% сверх инфляции. И наверное можно найти кредитную ставку ниже, чем статистический рост фондового индекса.

Теоретически да. Но только, если брать кредит на много-много лет. Буквально десятилетия.

На коротких сроках (3-5 лет), предсказать, как поведет себя рынок невозможно.

В итоге получаем вилку. На коротких периодах вкладывать заемные деньги рискованно. А на длинные интервалы (10-15 лет) банк не дает кредиты.

Инвестиции с фиксированной доходностью

Гораздо проще (и спокойнее) использовать инструменты пусть и с меньшей потенциальной прибылью, но заранее известной доходностью.

В первую очередь — это облигации. Вы заранее знаете на какой доход можете рассчитывать в виде купонов.

И легко можете сравнить выгодность инвестиций кредитных денег.

Но вот опять неудача.

Обычно ставка по кредиту будет выше процента по купонам. И смысла в этом нет никакого.

Брать деньги под 12%. А получать 8% прибыли. Профит -4% в год.

Но иногда рынок подкидывает возможности.

От чего зависят процентные ставки по кредитам и облигациям?

От ставки Центробанка. И банки и эмитенты выпускающие облигации ориентируются на нее.

Что происходит при увеличении ставки?

Банки начинают давать кредиты под больший процент.

Облигации приносят большую доходность.

И вот в такой период, в выигрыше могут остаться владельцы действующих кредитов. Полученных по старым низким тарифам. Кредитная ставка останется без изменений, а текущая доходность облигаций будет выше.

В 2014 году ЦБ резко поднял процентную ставку (практически в 1,5 раза). Кажется до 16 или 18%. Точно не помню.

Можно было открыть вклады под 18-20% годовых. Но на короткий срок.

Либо купить облигаций. И зафиксировать доходность под 16% на 20-30 лет.

При этом ставки по выданным действующим кредитам никак не изменились. Например, ставка по ипотеке за год до этого выдавались под 12% годовых.

У меня на тот момент была действующая ипотека. Которую я постоянно «подпитывал» досрочными погашениями.

В тот период я понял, что вносить сверху положенного по ипотечному договору платежи уже не выгодно.

Начал покупать на эти деньги длинные облигаций. Доходность по которым превышала ставку по кредиту на 4%.

Постепенно ставка купонной доходности снижалась. 15, 14, 13%. Но пока она сравнялась с моей ипотечной — прошло около полутора лет.

И за то время я по возможности скупал бумаги, дающие большую доходность, чем ставка по кредиту.

Вероятность использование этого способа инвестировать кредитные деньги для большинства маловероятно. Нужно совпадение одновременно двух событий: резкий рост ставок и действующий кредит.

Кредитные карты

Есть банки выпускающие кредитки с беспроцентным льготным периодом. Некоторые даже разрешают бесплатно снимать наличные.

Клиенту дается несколько месяцев для погашения долга.

За это время можно прокрутить халявные кредитные деньги и получить прибыль.

В зависимости от вида карт, схема может быть разной. Если банк дает снимать наличные, сразу вкладываем заемные средства.

В нашем распоряжении:

- краткосрочные банковские вклады (на 1-3 месяца);

- дебетовые карты, с ежедневным начислением процента на остаток;

- короткие надежные облигации.

Размещаем деньги в один из указанных инструментов. Зарабатываем какой-то процентик за период. Погашаем кредит. Сколько можно заработать на этом — описано здесь.

Если обналичка по кредитке под запретом, используем заемные деньги на собственные бытовые нужды (продукты, одежда, услуги). А собственные, пока не нужные средства, размещаем (инвестируем) в вышеописанные инструменты. Другие способы извлечение прибыли с карты читайте в этой статье.

Заработать можно, но не много (от нескольких сотен до пары тысяч рублей в месяц с ОДНОЙ карты). Прибыль ограничена кредитным лимитом (или вашими месячными расходами). Но как вариант, схема вполне рабочая.

Ипотека

Если попадаете под определенные льготы, можно получить кредит на недвижимость под 5% годовых. И на этом неплохо заработать.

Мой знакомый недавно провернул такую схему. Оформил льготный ипотечный кредит с господдержкой, по ставке 5%. На 20 лет.

Квартиру «купил» у близкого родственника. Дедушки жены. По завышенной рыночной цене.

Родственник, к слову и так хотел подарить (завещать) недвижимость внучке.

В итоге, образовались дешевые кредитные деньги на длительный срок.

Часть средств были запланированы на ремонт новой квартиры. А часть были вложены в долгосрочные облигации с доходностью 8,5% годовых.

Чистый выхлоп от инвестирования кредитных средств 3,5% в год. С 3-х миллионов получаем прибыли около 100 тысяч в год.

Но и это еще не все. За покупку квартиры, челу положен налоговый вычет в 13%. А это еще дополнительные несколько сотен тысяч сверху.

Покупаем на инвестиционный счет облигации. Например с доходностью 8% годовых. С учетом налогового вычета в 13%, получаем среднегодовую прибавку к доходности в 4,2%.

Итого за 3 года с помощью ИИС можно зарабатывать около 12,2% годовых.

Можно ли найти ставку по кредиту ниже ожидаемой доходности? Наверное нет.

Но можно использовать кредитные деньги для внесения на инвестиционный счет в последний год.

За 3-й год вы гарантированно получите 8% (по облигациям) + 13% (в виде вычета). Итого — чистая прибыль 21%.

Здесь наверное уже будет интересно использовать кредитные деньги.

А можно пойти еще дальше. Пополнить счет заемными средствами под окончание действия ИИС.

Взять кредит на 1-2 месяца. Внести деньги на инвестиционный счет. Что-то заработать на облигациях.

К окончанию минимальной 3-х летки закрыть ИИС. Погасить кредит. Подать декларацию и через некоторое время получить свою законную прибыль в виде 13%.

На пальцах.

Берем 400 тысяч рублей в кредит на любой срок. Например под 18% годовых. С расчетом вернуть его через 2 месяца. За пользование кредитом мы потеряем около 3% или 12 000 рублей.

Вносим на ИИС и покупаем короткие облигации. С доходностью 7%. За 2 месяца с них капнет около 4 тысяч.

Плюс налоговый вычет — 52 тысячи рублей.

Итого:

- расходы — 12 000;

- доходы — 56 000.

Чистая прибыль — 44 тысячи рублей.

Способ инвестирования вполне реальный и рабочий. Проверен лично мной и моими знакомыми.

Вывод

Инвестировать кредитные деньги выгодно вполне реально. Только нужно четко все рассчитать (расходы и доходы). И понимать все возможные риски.

Основной критерий использования заемных средств — «А стоит ли игра свеч?» С учетом всех возможных телодвижений, манипуляций и действий со стороны инвестора.

Потратить время на получение кредита, вложить деньги. Не забывать вовремя делать ежемесячные платежи. Дабы не попасть на штрафные проценты. И ради чего? Какой суммы прибыли вас устроить, чтобы все это делать?

100 рублей, тысяча, 10 тысяч или 100 000 рублей.

Если ожидаемый результат вас устраивает, можно срубить дополнительную копеечку за счет чужих денег.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

http://blogvestor.biz/o-dengax/gde-vzyat-deneg-dlya-investicij.html

http://vse-dengy.ru/pro-investitsii/investirovat-kreditnye-dengi.html