Причины отказа в предоставлении кредита

Банки предпочитают держать клиентов в неведении, не раскрывая причины отказа в кредите. В октябре 2020 года в Госдуму были поданы поправки к закону «О потребительском кредите», обязывающим кредиторов разглашать информацию о том по какой причине они приняли отрицательное решение по заявке клиента. Но банки высказали недовольство предлагаемой реформой, поясняя это бесполезностью для заемщиков и рисками разглашения коммерческой тайны. В данном материале, вы узнаете об основных причинах отказа в кредитовании.

Содержание

По мнению банкиров разглашение причин отказов предоставлении кредитов приведет к раскрытию скоринговых моделей. Также они предупреждают о возможном росте числа жалоб в ЦБ РФ от потребителей. В тоже время у потребителей достаточно способов узнать по какой причине они получили отрицательный ответ и самый удобный – это проверка кредитной истории.

Как бы там ни было, но пока такой закон не принят, и кредиторы не обязаны разъяснять клиенту почему им получен отказ в предоставлении кредита. По статистике НБКИ 80% обратившихся в банк за ссудой получают негативные ответы. Этим людям приходится гадать о причине отрицательного решения, а причин таких может быть несколько, рассмотрим 10 наиболее частых.

Причина 1 — Испорченная кредитная история

Сегодня нет возможности получить ссуду без того, чтобы не был сделан запрос в БКИ. Это не только в интересах кредитора, но и его обязанность в соответствии с законом.

Одна из главных причин отказа в кредитах – это испорченная кредитная история. Наличие просрочек (даже погашенных), нарушение графика платежей, большое число отказов от других финансовых организаций – все это негативно сказывается на качестве КИ.

Решением проблемы является ее улучшение. Как наиболее действенные варианты:

- погашение имеющихся задолженностей;

- активное пользование кредитной картой с беспроцентным периодом.

Есть еще один нюанс, напрямую не касающийся клиентам, но влияющий на решение, особенно, если речь идет об ипотеки – это испорченная КИ у близкого родственника заемщика, например супруга или супруги.

Причина 2 — Показатель долговой нагрузки

ПДН – это показатель долговой нагрузки. Рассчитывается он как соотношение платежей по долговым обязательствам к доходу в разрезе месяца. Принимают этот показатель к рассмотрению при выдаче займов на сумму более 10 000 рублей. Норма введена с октября 2019 года.

Лица, у которых такое соотношение превышает 50%, то есть более половины дохода уходит на оплату задолженностей, как правило, получают отказ при подачи заявки на кредит.

Выходом из ситуации является снижении ПДН за счет:

- увеличения размера дохода;

- снижения суммы займа;

- погашения части имеющихся обязательств.

Причина 3 — Низкий уровень дохода

Размер одобренного кредита напрямую зависит от размера получаемого гражданином дохода. Сам по себе низкий уровень зарплаты, пенсии не является противопоказанием к кредитованию, но он может снизить доступную сумму займа. Кроме того, этот показатель напрямую связан с ПДН.

Положительно повлиять на результат рассмотрения можно:

- увеличив размер дохода;

- сообщив о дополнительных источниках дохода;

- снизив сумму запрашиваемого кредита;

- погасив часть имеющихся обязательств, понизив ПДН.

Причина 4 — Предоставление недостоверной информации

Недостоверные, неактуальные, неточные данные о заявителе, подача неполной информации – все это вызывает недоверие кредитной организации, а значит, становится причиной отказа в получении кредита.

У банков есть несколько возможностей проверить персональные данные о клиенте, справки и документы, контактную и прочую информацию, подаваемую для получения ссуды. Выявить подлог или ошибку не составляет труда. И если такое случается, то заявитель однозначно получает отказ. Более того, если служба безопасности заподозрит умышленную подачу недостоверной информации, то как минимум такой клиент попадет в «черный список», как максимум его ждет привлечение к уголовной ответственности.

Пять незначительных причин могут послужить отказом в предоставлении кредита

Давайте рассмотри на первый взгляд незначительные причины, при которых можно получить отказ в получении кредита. Незначительными они кажутся пока, не обратитесь в банк, но получив отказ в кредитовании. Вы поймете, что они тоже важны.

1. Срок трудового стажа

Одна из причин отказа в кредитовании – это проблемы с трудовым стажем. Сюда относится:

- общая длительность стажа менее установленной кредитной организацией нормы;

- недостаточная длительность стажа на последнем месте работы;

- частая смена места трудоустройства.

Как можно решить проблему, чтобы не получить отказ в кредите: заработать общий стаж не менее 1 года и проработать на одном месте 6 и более месяцев.

2. Непредоставление документов – одна из причин отказа

В процессе рассмотрения заявления, банку могут понадобиться дополнительные документы.

- военный билет для лиц призывного возраста;

- справки о доходе;

- выписки из трудовой;

- загранпаспорт и прочее.

Как правило, клиенту дается время на подготовку этих бумаг. И если, заемщик не уложится в указанные кредитором сроки, то его заявку отклонят по причине не хватки документов.

3. Низкий уровень платежной дисциплины

Помимо КИ, проверяется и то, как клиент выполняет другие обязательства. В частности, задолженность перед ЖКХ, по налогам, по штрафам, по алиментам характеризует клиента как неответственного плательщика, что увеличивает вероятность отрицательного ответа в получении кредита.

Решение: погасить все неоплаченные штрафы, квитанции и так далее.

4. Недостаточная ликвидность обеспечения

При оформлении кредита под залог недвижимости или авто, проверяется качество залогового имущества, к которому предъявляются четкие требования. Если предложенное имущество не отвечает этим требованиям, то соответственно последует отказ в кредите.

Решение: либо найти банк, который возьмет это имущество в качестве залога, либо предложить кредитору что-то другое.

5. Повторная заявка

Как правило, после отказа по заявке, повторно обратиться в ту же организацию можно спустя минимум 1 месяц. Если заемщик сделает это раньше, то такая заявка, скорее всего, рассмотрена не будет.

Иные причины отказа в кредите

Скоринговые программы могут учитывать такие показатели, которые, казалось бы, напрямую и не влияют на платежеспособность и надёжность заемщика. Это, например:

- пол заемщика (при прочих равных обстоятельствах мужчинам чаще отказывают в кредитовании);

- возраст заемщика (несмотря на то, что в требованиях указывается достаточно широкий возрастной диапазон, одобрения проще получить клиентам, находящимся в трудоспособном возрасте от 23 до 55 лет);

- место проживания (если гражданин проживает в регионах, где нет отделений банка, то ему могут отказать);

- образование (лицам со средним образованием оказывают чаще, чем тем, у кого образование высшее);

- национальность;

- семейное положение (холостым гражданам отказывают чаще);

- профессия (проще получить одобрение лицам, работающим в сфере пищевой промышленности, IT, бюджетникам, а вот фрилансерам, сотрудникам развлекательной сферы, работающим с повышенным риском для здоровья и жизни – сложнее);

- наличие детей и иждивенцев (этот фактор снижает вероятность получения одобрения);

- вклад в банке (наличие вклада увеличивает шансы на одобрение заявки);

- качество профиля в социальной сети (банки редко проверяют профиль заемщика, чаще это делают МФО. Отказы могут получить пользователи, чьи аккаунты подписаны на неблагонадежный, террористические, антиколлекторные группы);

- поведение пользователя на сайте кредитной организации (если пользователь не ознакомился с условиями, не прочел примерный договор, а сразу перешел к подаче заявки – это может быть расценено как неосознанный или несерьезный подход к принятию решения о кредитовании);

- наличие инвалидности (как правило, лицам, имеющим инвалидность I группы отказывают);

- судимости;

- отсутствие КИ (таких заемщиков сложно оценить объективно, а значит и принять наименее рискованное решение);

- непонимание заемщиком цели кредитования (если клиент не может хотя бы на словах пояснить зачем ему деньги, то это будет минусом при принятии решения);

- регулярное оформление займов и их досрочное погашение (клиенты, оплачивающие задолженность досрочно попросту невыгодны);

- субъективное впечатление, сложившееся у сотрудника кредитной организации (оценивается внешний вид клиента, манера общения, одежда, наличие дорогостоящих аксессуаров) и прочие.

Сложно предположить какой их подобных критериев не понравился банку. Как правило, любая из этих причин подходит под категорию «иные».

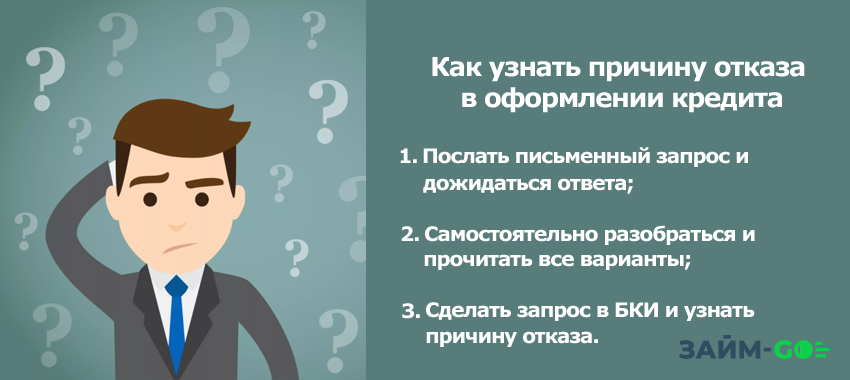

Как узнать причину отказа

У банка всегда есть мотивированное объяснение причины отказа в выдаче кредита, но к сожалению для клиента, это объяснение может остаться загадкой. По крайней мере до того момента пока соответствующие поправки к закону не примут, и у заемщиков не появится четкое понимание того почему он получает отрицательные решения. А пока этого не случилось, есть три выхода получить информацию:

- первое – послать письменный запрос и дожидаться ответа;

- второе – самостоятельно разобраться с тем, почему могут дать отказ в получении кредита;

- третье – сделать запрос в БКИ и узнать почему получен отказ в выдаче займов и ссуд из истории.

Что касается третьего варианта, то он наиболее удобный и быстрый. Дважды в год можно бесплатно запросить КИ и, изучив информационную часть, в которой и помещаются разъяснения с причинами негативных решений по заявкам, получить ответ на свой вопрос.

На сегодня процент отрицательных решений растет, а вот по какой причине клиентам не выдают ссуды, банки по-прежнему не разглашают. Именно поэтому, «спасение утопающих – дело рук самих утопающих», иными словами, человек сам должен разобраться почему ему могут отказать в получении кредита и устранить эту помеху.

Где с плохой кредитной историей можно взять кредит без отказа

Сейчас наблюдается экономический кризис, который крайне отрицательно сказывается на жизни людей и оставляет отпечаток на всех сферах деятельности. Очень многие теряют работу, и следовательно, лишаются постоянного дохода. Такие граждане просто вынуждены обращаться к такой услуге, как кредитование.

У нее есть масса преимуществ. Благодаря займу можно решить все свои проблемы. Но где взять кредит без отказа? Банки сейчас выдают займы на любые цели, но для оформления кредитного договора понадобится собрать целый пакет документов. Финансовые учреждения в связи с кризисом выдвигают слишком серьезные требования к потенциальным заемщикам.

Вопросы о том, где можно взять кредит без отказа и в каком банке точно дадут кредит, волнуют всякого заемщика. Всех клиентов интересуют именно те банки и учреждения, которые выдают займы всем подряд.

Кому отказывают банки?

Существует несколько причин, по которым банки отказывают в кредите:

- неподходящий возраст потенциального клиента;

- недостаточный официальный доход для оформления договора;

- недостаточный стаж работы;

- отсутствие постоянного места работы;

- работа в сомнительной частной фирме;

- наличие судимостей;

- отсутствие стационарного домашнего и рабочего телефона;

- неопределенные цели кредита.

Иногда сотрудник банка может дать отрицательный ответ по субъективным причинам, например, у менеджера не вызовет доверия внешний вид человека или же его психологическое состояние. В основном внимание уделяют кредитной истории клиента.

При плохой или же абсолютно чистой кредитной истории банковский сотрудник начинает сомневаться в клиенте. Прежде чем выдать заем, банк проверяет человека по всем существующим базам и обращается в международный кредитный реестр. Возможно, в прошлом у клиента были проблемы с погашением долга.

Учитывая вышеописанное, можно понять, почему у желающих взять заем возникает масса вопросов. Как взять кредит? Как повысить шансы того, что сотрудники одобрят кредит? И какие банки не отказывают в кредите? Ответим все по порядку.

Как повысить шансы получения положительного ответа

Некоторые проблемы решить совершенно невозможно, например, скрыть наличие судимости или же плохой кредитной истории. Но имея желание и приложив все усилия, можно повысить шансы на то, чтобы получить кредит без отказа.

Отчаявшиеся граждане интересуются, где взять кредит, если везде отказывают. Чтобы получить положительный ответ, нужно:

- достигнуть соответствующего возраста;

- иметь ответственного и платежеспособного поручителя;

- иметь приличный официальный стаж работы;

- предоставить справку о доходах;

- если кредитная история (КИ) чистая, то можно оформить в магазине любой товар в кредит;

- нужно оформить кредитную карту и в дальнейшем банк самостоятельно предложит сотрудничество.

Если заранее все продумать и подготовить необходимый пакет документов, то, вполне возможно, сотрудники одобрят ссуду.

Где можно получить кредит без отказа (список банков)

Конкретного банка, который всегда дает кредит без проблем, не существует. Но есть множество финансовых компаний, которые готовы закрыть глаза на некоторые негативные моменты.

Многие в попытках достать деньги упрямо задаются вопросом о том, какой банк дает кредит всем подряд. Среди большого количества финансовых учреждений, которые предлагают подобные услуги, вполне возможно найти банк, не обращающий внимания на кредитную историю заемщика. Но какой банк точно даст кредит? К банкам, которые лояльны к своим клиентам, можно отнести:

- Совкомбанк — узнать условия / подать заявку;

- Восточный Экспресс Банк — узнать условия / подать заявку;

- Ренессанс Кредит — узнать условия / подать заявку;

- ХоумКредит — узнать условия / подать заявку;

- Тинькофф Банк — узнать условия / подать заявку;

- Райффайзен Банк — узнать условия /подать заявку;

- Альфа-Банк — узнать условия / подать заявку;

- Бин Банк;

- Русский Стандарт.

Эти банки помогут без проблем взять ссуду, но условия возврата долга и сроки у них будут намного жестче. Человек вправе отказаться от сотрудничества, ведь переплата будет намного больше, чем в других местах, так как программа имеет весьма большие процентные ставки. Если же в оговоренные сроки вернуть весь долг, то кредитная история все равно останется плохой. Для ее исправления нужно будет взять примерно три ссуды с возвращением суммы без единой просрочки.

Какой банк 100 процентов даст кредит? Следующие банки изначально выдвигают свои требования к клиенту по поводу просрочек:

- АНКОР банк сбережений предлагает ссуду под залог имущества и при этом допускает просрочки, которые не превышают 10 дней. Ставки по кредиту будут рассчитываться индивидуально.

- ТрансКапиталБанк лояльно относится к обращающимся за помощью и допускает просрочку со стороны клиента до 30 дней на протяжении года. Ссуда выдается по паспорту, годовая ставка — 21,7%.

- Банк Стройкредит выдают всем займы под 35%. Если же клиент имеет хорошую кредитную историю, то ему предоставляется заем под 26%.

- Московский Кредитный Банк готов выдать ссуду клиенту с не совсем хорошей КИ под 35%.

Годовой процент по кредиту в таких организациях может достигать 50%. Какие банки не отказывают в займе? В интернете есть возможность благодаря специальному сервису разослать заявки сразу же во все банки. Но если все банки одновременно отказываются кредитовать, то в этом случае рекомендуется обратиться в микроорганизации.

Получение кредита без банка

Оформление кредита — это очень выгодная процедура не только для клиентов, но и для самих кредиторов. Поэтому выдавать займы готовы не только крупные банки, но и различные финансовые микроорганизации. Где взять деньги в кредит без отказа:

- Автоломбард. Сейчас такие организации очень популярны. Если в распоряжении есть автомобиль, то под залог этого имущества можно стопроцентно получить необходимую сумму.

- Микрофинансовые организации. В таких учреждениях можно без отказа получить необходимую сумму. Обычно данные учреждения выдают незначительные суммы. Процесс оформления займа проходит за считаные минуты. Процентная ставка весьма велика и может достигать чуть ли не 1000% в год. Но зато нет тщательной проверки всех документов и платежеспособности заемщиков.

- Получить помощь можно, обратившись в центр кредитования в режиме онлайн. Такие платежные системы, как Webmoney, QIWI или Яндекс.Деньги, могут помочь. Оформленный договор имеет юридическую силу, поэтому возвращать долг необходимо будет в срок.

- Если нет вариантов, где взять деньги в кредит без отказов, то возможно пользование услугами частного кредитора. Условия могут быть вполне взаимовыгодными.

Если банки отказывают, то такие микроорганизации чаще всего одобряют кредит:

- Platiza;

- ezaem.ru;

- moneyman.ru;

- Moneza;

- Турбозайм;

- Займер;

- Kredito24.ru4;

- One Click Money;

- Миг Кредит.

Весь список МФО и условия можно найти ЗДЕСЬ .

Микроорганизации имеют массу преимуществ. Самым важным из них является то, что получить заем можно в течение 15 минут. Основные плюсы частных финансовых учреждений:

- не нужно предоставлять справки о доходах;

- не нужен поручитель;

- оформление кредита при помощи интернета;

- возврат долга в течение 30 дней или досрочно.

Для оформления нужной суммы нужно пройти регистрацию на сайте компании и заполнить предоставленную анкету. Обязательно необходимо указать свой номер телефона для связи с менеджером. После заполнения анкеты необходимо оставить свою заявку.

Получить ссуду без отказа можно во многих банках. Воспользоваться подобной услугой можно не только в банке, но и в микроорганизации, автоломбарде. Можно обратиться к частному кредитору или же в центр онлайн-кредитования.

https://zaym-go.ru/sovety-ekspertov/2985-prichiny-otkaza-v-predostavlenii-kredite.html

https://wsekredity.ru/nalichnymi/vybor-poluchenie/gde-vzyat-bez-otkaza.html