Как купить ипотечную квартиру: особенности сделки и риски

Покупка недвижимости, находящейся в обременении, считается рискованной. В последнее время количество таких покупок значительно возросло в связи с тем, что подобные сделки перестали быть рискованными при соблюдении определенных правил, а положительных моментов в покупке такого жилья гораздо больше, чем считалось раньше. При совершении сделки купли-продажи квартиры, приобретенной в ипотеку, необходимо соблюдать осторожность и знать основные тонкости процедуры выкупа квартиры из обременения.

Купить квартиру с ипотечным долгом: плюсы и минусы

Покупатели с осторожностью относятся к покупке квартир в ипотеке, стараются избегать таких сделок. Продавцам бывает непросто найти покупателя. Любые сделки с недвижимостью несут определенные риски, сделки по покупке ипотечных квартир не исключение, но риск таких покупок преувеличен.

Покупка ипотечной квартиры имеет множество положительных моментов:

- Низкая цена. Покупка квартиры с обременением имеет веские причины. Обычно это неспособность заемщика платить ежемесячные платежи в связи с потерей работы или семейными обстоятельствами или желание заемщика приобрести иную жилплощадь по причине недостаточной площади (после рождения детей). Продать квартиру необходимо в ближайшее время, поэтому цена на нее занижается. Для покупателя подобная сделка выгодна.

- Законность сделки. Квартира, приобретенная в ипотеку, гарантирует юридическую чистоту, отсутствие задолженностей по кварплате, посторонних прописанных лиц. Безопаснее покупать квартиру у банка, а не у собственника. Банк гарантирует чистоту сделки.

- Возможность получить ипотеку. Покупатель, приобретая квартиру в залоге у банка, имеет возможность взять ипотечный кредит у этой же кредитной организации. Для банка это выгодная сделка: он отдает ипотечный договор и обязательства другому заемщику.

Помимо положительных моментов есть и отрицательные. Перед тем, как купить ипотечную квартиру по переуступке, желательно получить консультацию юриста. При покупке, продаже недвижимости с обременением есть вероятность столкнуться с трудностями.

- Трудность в поиске покупателя. Покупатели боятся сделок по покупке квартир с обременением. Слово «ипотека» отпугивает покупателей сложностью процедуры и опасностью сделки. Поиск покупателя может затянуться.

- Риск для покупателя. Покупатели сталкиваются с определенным риском при погашении долга заемщика. Существует вероятность, что после погашения долга и процентов продавец станет отказываться от продажи. Внесение аванса тоже несет опасность, что после него заемщик найдет деньги на выплату ежемесячных платежей, расторгнет договор. Вернуть аванс покупателю будет проблематично.

- Длительность процедуры. Процедура покупки квартиры в залоге у банка длится дольше обычной купли-продажи из-за необходимости оформления документов, снятия обременения.

Как купить ипотечную квартиру у собственника

Покупка квартиры с обременением у собственника является сложной процедурой, сопряженной с определенными рисками. Во избежание проблем необходимо соблюдать осторожность при покупке недвижимости. По возможности рекомендуется обратиться к риелтору.

- Покупка жилья у собственника не исключает необходимости согласовывать все действия с банком. Сделка считается законной при согласии банка на продажу. Встречи покупателя и продавца рекомендуется проводить в банке, и все нюансы обсуждать с кредитной организацией, имеющей права на приобретаемую квартиру.

- Перед покупкой покупатель должен поговорить с кредитным менеджером, выдававшим кредит заемщику. Встречи должны проходить в банке-кредиторе, в этом следует убедиться.

- Наиболее опасный этап – заключение договора купли-продажи. Сделки, проводимые через банк, считаются безопасными, но покупателю рекомендуется проверить квартиру дополнительно: попросить счета за услуги ЖКХ, взять справку ЕГРП о прописанных лицах, проверить наличие среди них несовершеннолетних, взять выписку из домовой книги.

- Существует специальная схема, как купить ипотечную квартиру без риска. Для снижения риска покупатель должен арендовать две банковские ячейки в кредитной организации, оформлявшей кредит заемщику. В одну банковскую ячейку кладется сумма, равная долгу по ипотеке с процентами, в другую – остаток суммы. После заключения договора купли-продажи сумма из банковской ячейки поступает на счет банка. Через некоторое время ипотечный кредит будет погашен. После полного погашения кредита продавец и покупатель получают закладную на квартиру, отправляются в Госреестр для подачи заявления на снятие обременения. После процедуры снятия обременения продавец получает остаток суммы.

- Заключить договор купли-продажи не всегда возможно сразу после поступления денег на кредитный счет. Большая часть кредитных организаций списывает деньги со счета в день ежемесячного платежа. Например, ежемесячные платежи по договору должны поступать до 23го числа каждого месяца. Можно положить всю сумму на счет 5го числа, но списана она будет только 23го. Это делает процесс снятия обременения более длительным.

Как купить ипотечную квартиру в ипотеку: тонкости процедуры

Подобный способ покупки квартиры возможен в том случае, если новый ипотечный договор оформляется в том же банке, где прежний владелец брал кредит. Получить ипотеку в другом банке трудно. Кредитные организации не выдают займы для выкупа квартир, находящихся в залоге у других банков, из-за большого количества рисков.

Вопрос, можно ли купить ипотечную квартиру в ипотеку, волнует многих покупателей. Цены на залоговые квартиры ниже, а условия ипотек обычно выгоднее.

Процесс оформления ипотеки при покупке квартиры, уже находящейся в залоге, является длительным и многоэтапным. Плюс такой покупки в том, что все сделки курирует банк и юридическая чистота обеспечена.

- Ипотечный договор не передается от одного заемщика другому. Сначала закрывается прежний договор и оформляется новый. Банк будет проверять платежеспособность нового заемщика, требовать справку о доходах, документы и копию трудовой.

- Договоры по замене залогообладателя проводятся быстрее, чем при покупке жилья у собственника. Документы оформляются быстрее, поскольку квартира не требует проверки.

- Недвижимость, находящаяся в залоге у банка, продается долго, поэтому часто банки предлагают более выгодные ипотечные условия перекупщику: низкую процентную ставку, длительный срок кредитования, быстрое оформление документов.

- Проще оформляется сделка, если у покупателя достаточно средств для погашения ипотечного долга прежнего заемщика. В этом случае оформляется предварительный договор купли-продажи, в которой указывается сумма задатка, равная ипотечному долгу. После внесения суммы на счет ипотека считается погашенной. Продавец и покупатель идут в Регистрационную палату, подают заявление о снятии обременения, а затем заверяют договор купли-продажи, оформляют новое свидетельство о собственности на нового покупателя. После этих процедур заключается новый ипотечный договор и остаток суммы поступает продавцу.

- Решить вопрос о том, как правильно купить ипотечную квартиру, проще, если у покупателя нет личных средств, ипотеку необходимо оформить до заключения договора купли- продажи. Существует 2 способа заключения сделки. В первом случае сначала гасится долг перед банком, а затем оформляется ипотека. Во втором случае продавец и покупатель подают заявления с просьбой передачи долга новому лицу. Банк рассматривает заявку. Банк рассчитывается с продавцом сам, покупателю нужно лишь подтвердить свою платежеспособность и оформить ипотечный договор. Второй способ безопаснее и быстрее.

Как купить ипотечную квартиру у Сбербанка

Покупка квартиры через банк является наиболее безопасной и выгодной. Банк стремится вернуть деньги, а не обеспечить выгоду продавцу, поэтому завышать цены на жилье не будет. Купить ипотечную квартиру в залоге у банка может любой человек с достаточной суммой денег. Для покупателя ограничений нет

Сбербанк оформляет ипотечные договоры с возможностью продажи квартиры. Условия продажи прописываются в договоре. Заемщик обращается в банк к кредитному менеджеру для уточнения условий, при которых возможно продать квартиру с обременением. Сбербанк должен дать одобрение сделки, иначе она будет считаться незаконной. При подаче заявления заемщик указывает причину продажи квартиры и передает права на продажу банку.

У Сбербанка есть специальные витрины, где выставлены на продажу квартиры с ипотечным долгом. Их можно найти на сайте банка. По всем вопросам нужно обращаться в кредитную организацию.

Если заемщика беспокоит вопрос, можно ли купить ипотечную квартиру в ипотеку, то это следует уточнить у работников банка. Сбербанк не отказывается от подобных сделок, если новый заемщик платежеспособен и имеет хорошую кредитную историю.

При наличии у покупателя наличных денег процедура покупки проводится быстро и без затруднений. Банк проверяет покупателя и предоставляет две ячейки. В одну покупатель вносит сумму, равную сумме остатка долга по ипотеке, в другую – оставшиеся деньги. Банк готовит соглашение, которое заверяется у нотариуса. Согласно соглашению, покупатель обязан положить на счет банка определенную сумму, а продавец – заключить договор купли-продажи. После перечисления денег и закрытия ипотеки оформляется договор купли-продажи.

Договор заверяется в Регистрационной палате и сразу подается заявление на снятие обременения. После погашения долга и заключения договора остаток суммы поступает к продавцу, а покупатель получает новое свидетельство о собственности без пометки об обременении.

Как продать ипотечную квартиру

Чтобы продать квартиру в ипотеке, придется пообщаться с банком, выяснить, по какой схеме лучше продавать и после, возможно, заплатить налог. Самое сложное в этом процессе — придется преодолеть недоверие новых покупателей.

Почему люди продают квартиры в ипотеке

Когда я продавал ипотечную квартиру, менеджер в агентстве недвижимости рассказывал — сложнее всего не оформить сделку, а найти покупателей. Есть такое предубеждение — если квартира в ипотеке и ее продают, значит, она проблемная. Например, это миллионные долги или недобросовестные продавцы. На деле же всё проще. Вот популярные причины:

- Продавцы стали больше зарабатывать. Например, парень с девушкой поженились — денег было мало, взяли тесную «однушку». Через пару лет зарплаты у них выросли, запросы тоже. Поэтому продают эту квартиру и сразу покупают «трешку».

- Появились дети. Купили квартиру, она казалась подходящей. Когда появился второй или третий ребенок, решили расширяться — заодно и материнский капитал использовать.

- Переезд. Подвернулась новая хорошая работа, решили перебраться в столицу или наоборот, уехать подальше от делового центра страны, на природу.

- Развод. Пара решила расторгнуть брак, поэтому квартиру продать, а деньги разделить пополам.

- Стали меньше зарабатывать. Квартиру купили до кризисов, тогда платеж за ипотеку казался небольшим. Сейчас доходы снизились, собственники поняли, что им тяжело платить так много, и решили продать большую квартиру, а купить поменьше.

Сделки по продаже первичной недвижимости оказываются немного безопаснее, чем покупка жилья на вторичном рынке — в ипотечном договоре вы сразу видите, у кого собственник купил квартиру, когда, сколько он ей владеет сейчас. Когда квартира в залоге у банка, ее нельзя продать, отдать в другой залог или подарить без уведомления.

Всё это доводы для предварительного общения с покупателями — если вдруг они считают, что квартиры продают только из-за невозможности платить кредит.

Варианты продажи ипотечной квартиры

Каждый из них законный, но есть нюансы.

Досрочно выплатить ипотеку

Выплатить долг своими деньгами. С точки зрения оформления это проще всего. Например, взять потребительский кредит или занять у знакомых. Как правило, так не выходит — сумма долга оказывается слишком велика, потребительские кредиты на такие суммы не дают.

Поэтому можно попробовать переложить досрочное погашение долга на покупателя. Схема получается такой:

- Составляете предварительный договор купли-продажи. В нем указываете, что обязуетесь продать квартиру не позднее такого-то числа.

- Покупатель передает вам наличные, под расписку. Вы вносите оставшуюся сумму за ипотеку. Получаете от банка расписку, что больше ничего не должны за квартиру.

- Потом ждете, пока банк снимает с квартиры обременение, чтобы недвижимость больше не была в залоге у банка. Если все пойдет нормально, залог уберут максимум через 30 дней.

- И только после этого заключаете с покупателем основной договор купли-продажи, идете в МФЦ и регистрируете сделку.

Это долгий и опасный процесс для покупателя — он дает вам большую сумму, а вы вроде бы обещаете продать ему квартиру. Проблема в том, что вы в любой момент можете отказаться от сделки, а покупателю придется доказывать правоту в суде — мало кто готов на такое согласиться.

Квартиры по такой схеме продаются с большой скидкой, чтобы как-то мотивировать покупателей рискнуть.

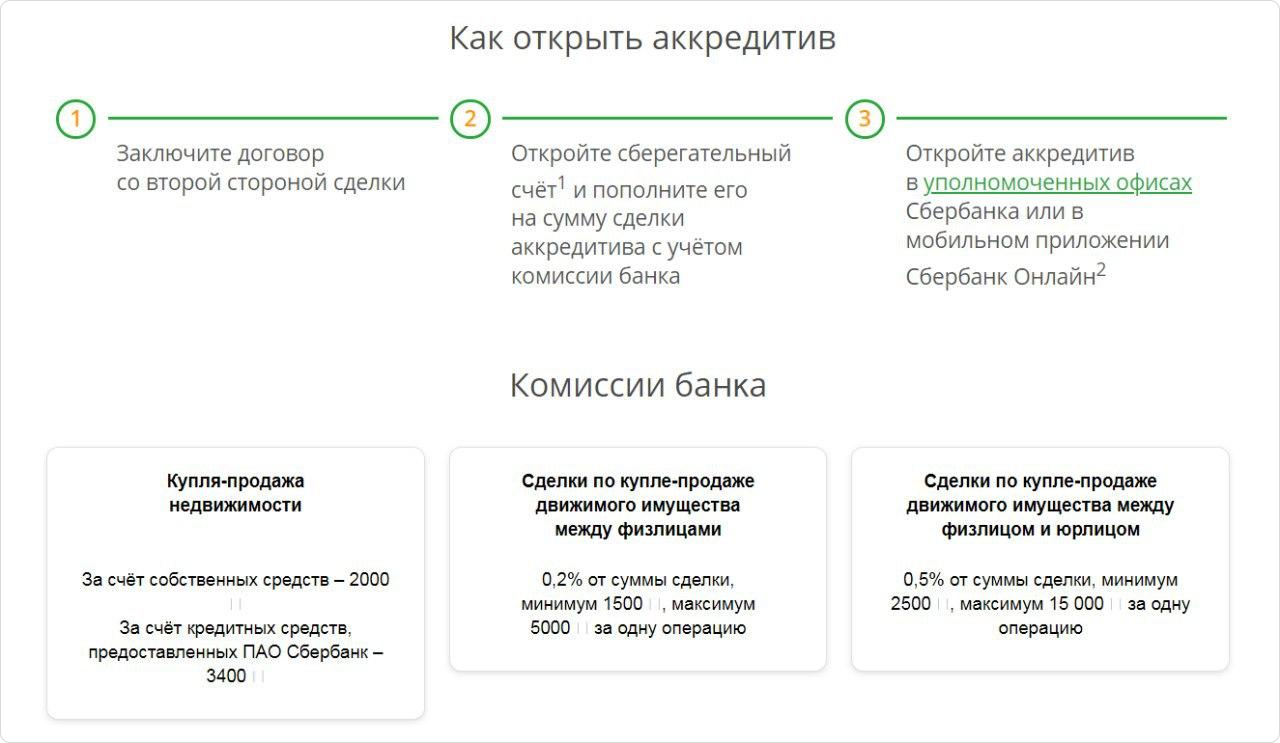

Попросить банк подстраховать сделку

В этой схеме ипотеку продавца также погашает покупатель, но есть разница — в сделке участвует банк. Это снимает часть рисков.

- Сообщите банку о желании продать квартиру — обратитесь к ипотечному менеджеру, узнайте, как выстроен процесс в вашем банке.

- Найдите покупателя, который готов на сделку. Заключите предварительный договор купли-продажи квартиры.

- Далее покупатель откроет счет в банке с ипотекой, переведет деньги за остаток по кредиту на счет продавца для досрочного погашения. Банк отследит этот процесс.

- Оставшиеся деньги покупатель переведет на счет-аккредитив или банковскую ячейку — вы сможете забрать эту сумму только после регистрации сделки. Подтверждением того, что квартира зарегистрирована на покупателя, станет выписка из ЕГРН.

- После ждите, когда банк снимет с квартиры обременения. И заключите обычный договор купли-продажи.

Заранее проверьте, сколько банк берет за аккредитив или ячейку. Ищите комиссию для сделок с недвижимостью

Минус этого способа в том, что не все банки готовы участвовать в таких сделках

Если вы решились на этот или на первый вариант, лучше обратиться к хорошему юристу в сфере недвижимости. В предварительном договоре важно прописать цену за квартиру, весь процесс расчетов, ответственность сторон в случае, если на каком-то шаге сделка сорвется. Нужно учитывать все возможные обстоятельства для конкретной ситуации — в таких договорах много тонкостей.

Продать квартиру через новую ипотеку в том же банке

Покупатель берет новую ипотеку в том же банке, где взяли вы. Причем неважно, нужен ли этот кредит или нет — это формальность, чтобы покупателю перестраховаться и не отдавать вам наличные на досрочное погашение долга. Банк контролирует процесс.

- Обратитесь к ипотечному менеджеру в вашем банке, скажите, что вы хотите продать квартиру таким способом. Получите комментарии по процессам и список нужных документов.

- Найдите покупателя, он должен подать анкету на получение ипотеки.

- Если заявление одобряют, то все происходит практически также, как в схеме выше — заключаете договор, банк сам погашает вашу ипотеку кредитом покупателя. Остальные деньги, если они есть, покупатель кладет в ячейку, переводит на аккредитив или отдает вам под расписку.

- Возможно, придется съездить в МФЦ с представителем банка, чтобы снять обременение с вашей квартиры. Или нет, если вы заключаете сделку через электронную регистрацию.

- Дальше ждите уведомление о том, что сделка прошла.

Банки проще соглашаются на такую схему, потому что получают вместо вас нового заемщика.

Используйте эту схему, даже если покупателю не нужна ипотека. Он получает кредит, регистрирует сделку, а потом сразу гасит долг. Ипотека используется здесь как средство оформления покупки. Чтобы покупатель согласился, дайте скидку на покрытие долговых расходов и страховки квартиры.

Продать через переоформление старой ипотеки

Де-факто это тоже самое, что и третья схема, но юридически это уже другой вариант. Банк переоформляет ваш кредит на покупателя — та же ипотека, тот же залог, фактически тот же договор.

Если в схеме с ипотекой выше покупатель мог сам выбрать, на какой срок и под какой процент ему брать кредит, то здесь вольностей нет — только те условия, на которых платили ипотеку вы.

Такой вариант проще оформить — вы подписываете трехсторонний договор в банке. Сложнее найти такого покупателя, чтобы он и по всем требованиям проходил, и согласился на такие условия кредита.

Старые ипотеки не так выгодны, как современные программы — если пять лет назад популярной была ставка в 10-12%, то сейчас есть предложения по 6,5%.

Через переоформление ипотеки провести продажу получится быстрее — банку не нужно снимать залог, все обязательства переписывается на нового покупателя.

Как платить налоги с такой сделки

Никакой разницы от налога с обычной продажи нет. Нужно заплатить НДФЛ — сейчас это 13%. С 2021 года ставка повысится — 13%, если вы зарабатываете меньше 5 млн рублей в год и 15% если вы зарабатываете больше 5 млн рублей.

Обратите внимание — налог платят не с общей суммы продажи, а с разницы между вашими расходами на покупку квартиры и суммой продажи. При этом затраты на проценты по ипотеке тоже учитываются как расход.

ПримерВы купили квартиру, в договоре указана сумма в 5 млн рублей. Платили ипотеку год, потратили на проценты банку еще 200 тысяч. Продали за 6 млн рублей. Итого ваш доход = 6 млн — 5 млн — 200 тысяч = 800 тысяч рублей. Налог = 104 тысячи.

Проверьте ипотечный договор

Не все банки без проблем разрешают продавать ипотечные квартиры. В интернете можно встретить отзывы об учреждениях, где менеджеры против продажи по любой из схем — или погашаете ипотеку досрочно и затем продаете, или никак.

Поэтому прежде чем задумываться о продаже, внимательно прочитайте договор. Запрет может быть завуалирован — никаких слов про продажу нет, но есть, например, «ограничение на другие действия без предварительной выплаты…» или что-то подобное. Ищите такой смысл — вы не можете продать квартиру без погашения банку всех расходов, в том числе выплаты процентов.

Если такие пункты есть, а ипотечный менеджер говорит, что продавать квартиру до погашения вам не разрешает банк — придется идти в суд. Результат тяжбы зависит от конкретной ситуации, поэтому лучше обратиться к юристу.

Продать ипотечную квартиру не сложно, главное, чтобы банк был не против. Намного сложнее найти покупателя и убедить его, что такая сделка безопаснее. Поэтому лучше сначала договориться с ипотечным менеджером, как вы будете продавать квартиру, а уже потом искать покупателей и озвучивать им сразу актуальные варианты.

https://ipotekami.ru/kak-kupit-ipotechnuyu-kvartiru-osobennosti-sdelki-i-riski/

https://avaho.ru/ipoteka/kak-prodat-ipotechnuyu-kvartiru.html