Как купить облигации физическому лицу

Все чаще встречаются заманчивые рекламные предложения, где обещают минимальные риски и высокие доходы от покупки облигаций. Стоит ли обратить внимание на подобную «диковинку» или может все-таки лучше придерживаться консервативного подхода, держа деньги на привычном банковском депозите?

Покупка облигаций является хорошей альтернативой банковским вкладам. В европейских странах инвестиции в ценные бумаги давно признаны надежным способом вложить и приумножить деньги. Доходом становятся регулярные процентные выплаты от организации, выпустившей ценные бумаги. Заработать на них можно порой больше, чем на привычных банковских вкладах, а прибыль зачастую не подлежит налогообложению в виде НДФЛ. Давайте рассмотрим более подробно, что же это такое, а главное – где и как можно купить облигации физическим лицам.

Что такое облигации?

Облигации – это ценные бумаги в виде долговых обязательств, по которым организация-эмитент, выпустившая их, обязуется в будущем заплатить инвестору установленную сумму и дополнительный процент. Доход владельца облигаций будет складываться из 2-х частей:

- разницы между номиналом (ценой покупки) и ценой погашения – его еще именуют дисконтным доходом;

- определенных заранее процентных выплат, которые осуществляются с периодичностью раз в полгода-год – такой доход называют купонным.

Фактически, принцип получения прибыли основан на выплате периодических купонов и возвращении номинальной стоимости ценных бумаг в момент погашения. То есть, в заданный срок владелец возвращает их обратно, получая вложенные деньги плюс процент. Весь период у него на руках есть гарантия – облигация, которую в любой момент, даже не дождавшись срока выкупа, можно продать на вторичном рынке (на бирже или другому инвестору).

Основные понятия

Для упрощения понимания детально рассмотрим дополнительные понятия:

- Срок погашения – конкретный временной промежуток, который устанавливается сразу и одинаков для всех облигаций выбранной компании. В этот период эмитент пользуется средствами инвесторов. По окончанию срока, на который облигация была выпущена, владельцу возвращают ее номинальную стоимость с купонным доходом.

- Номинальная стоимость – назначенная во время выпуска цена облигации. Зачастую устанавливается в размере 1000 рублей за штуку. Именно эту сумму держатель получает в момент погашения, независимо от того, за сколько он купил облигацию.

- Купонный доход – регулярные выплаты владельцам облигаций, которые устанавливаются и производятся эмитентом. Сумма может быть как стабильной, так и плавающей (привязанной к межбанковским ставкам или к инфляции). График выплат обычно определен заранее. Они могут осуществляться ежеквартально, раз в полгода, раз в год или в несколько лет. Для получения средств на дату выплаты купона нужно быть официальным владельцем облигации.

Кто их выпускает?

Выпускать облигации могут как крупные компании, так и государственные структуры. Их называют эмитентами. Именно у них инвесторы приобретают ценные бумаги. В зависимости от эмитента, облигации классифицируют на 4 вида:

- Корпоративные. Выпускаются крупными организациями (ООО, ЗАО, ОАО) и юридическими лицами с целью финансирования своей деятельности. Доходность таких бумаг определяется надежностью того, кто их выпускает.

- Коммерческие. Выпускаются частными компаниями. Распространяются исключительно по закрытой подписке или адресно (на бирже купить их не удастся).

- Муниципальные. Выпускаются органами местного самоуправления (областными и городскими властями) или отдельными структурами государства. Ими могут быть федеральные органы, которые планируют обеспечить средства для реализации определенных проектов.

- Государственные – ОФЗ. Выпускаются Министерством финансов Российской Федерации для устранения дефицита бюджета. Остановимся на них подробнее.

Облигации федерального займа

ОФЗ или облигации федерального займа для физических лиц с гарантией от государства. Это ценные бумаги, что выпускаются Минфином с целью получить за них от инвесторов деньги на установленный срок. Являются наименее прибыльными, но и менее рискованными из всех, поскольку гарантируют владельцу возврат вложенных средств. Котируются (обращаются) на Московской Бирже.

Существует отдельный подвид этих ценных бумаг – ОФЗ-Народные, которые распространяются среди обычных граждан. Купить их проще, нежели классические рыночные/биржевые облигации. Как и по другим разновидностям, их держатели на протяжении всего периода действия получают купонный доход по фиксированным ставкам (как правило, раз в полгода). Доходность примерно соответствует ключевой ставке ЦБ РФ. После завершения срока владельцам возвращается первоначальная стоимость каждой ценной бумаги.

ОФЗ характеризуются рядом преимуществ:

- низкий порог входа – от 1 000 рублей за штуку;

- прибыль растет на протяжении всего периода владения облигацией;

- доход не облагается налогом НДФЛ;

- по истечению срока государство обязуется выкупить эти бумаги;

- есть возможность сохранения прибыли при продаже до установленной даты погашения;

- возврат средств гарантирован, что делает ОФЗ одним из самых надежных инструментов капиталовложения;

- подходят для клиентов, у которых нет опыта биржевой торговли.

Насколько они надежны?

Надежность ценных бумаг подтверждают следующие факторы:

- Цена меняется постепенно, без резких скачков, что обеспечивает их стабильность.

- Возврат номинальной стоимости и выплата купонов обычно гарантированы и зафиксированы по срокам, поэтому капиталовложения в облигации признаны высоконадежным видом инвестирования.

- Для максимальной защиты собственных активов предпочтение следует отдавать так называемым «обеспеченным» облигациям. В случае неплатежеспособности эмитента или прочих непредвиденных обстоятельств, выплаты по ним проводятся с применением заранее разработанных инструментов возврата денег. Для «необеспеченных» не предусмотрены дополнительные механизмы урегулирования конфликтов, вследствие чего есть риск потерять деньги.

Самыми надежными можно считать облигации федерального займа, поскольку они постоянно индексируются и защищены от инфляции. Кроме того, Министерство финансов отличается высокой платежеспособностью, и государство гарантирует клиентам возврат их полной стоимости. По этой же причине уровень надежности ОФЗ выше, чем у банковских депозитов, сохранность которых напрямую зависит от рейтинга учреждения. Однако за безопасность вкладов в надежных банках приходится «расплачиваться» пониженными процентными ставками. К примеру, в крупнейших ВТБ и Сбербанке ставки по депозитам одни из самых низких в данном секторе – около 5%.

Сколько можно заработать на облигациях?

Уровень прибыли от ценных бумаг определяется сроком их действия – чем более длительный период, тем выше доходность:

- краткосрочные облигации, предусматривающие погашение через год, приносят от 8 до 20% годовых;

- среднесрочные, со сроком обращения от 2 до 5 лет, имеют доходность около 30%;

- долгосрочные являются самыми привлекательными, так как спустя 5-30 лет позволят заработать максимально – более 40% годовых.

Интересно, что облигации, которые в России считаются среднесрочными, в Великобритании будут краткосрочными. В разных странах их делят на виды по-разному:

Одними из самых высокодоходных на данный момент являются облигации с датой погашения в 2021 году, которые считаются среднерисковыми. По ним купонная ставка равна 13,57% годовых. Такую доходность по депозитам не способен предложить ни один банк страны.

]]>

Инвестиции в облигации — отличная замена депозитам

Традиционно депозиты считаются самым простым инструментом для инвестиций, а поэтому и самым популярным. Но мы знаем отличную альтернативу депозитам – это облигации.

Как заработать на облигациях? Для того, чтобы ответить на этот вопрос необходимо разобраться в сути этого финансового инструмента.

С точки зрения инвестора, т.е. покупателя облигаций, облигация очень похожа на банковский депозит. Как и банковский депозит, облигация — инструмент с фиксированным доходом, т.е. в определенном смысле с гарантированным. Вложения в облигации предполагают возврат инвестированной суммы с определенным процентом.

Существует очень широкая классификация облигаций по различным параметрам, но в целом, все облигации можно разделить:

в зависимости от эмитента (эмитент — это компания, выпускающая облигацию и привлекающая таким образом финансовые ресурсы) облигации делятся на государственные, корпоративные и муниципальные, а также на суверенные и иностранные;

в зависимости от валюты выпуска — на рублевые и в иностранной валюте;

в зависимости от того как заработать на облигациях — дисконтные и купонные.

В большинстве случаев облигации выпущены в бездокументарном виде и обращаются на бирже, поэтому ответ на вопрос, как купить облигации, очевиден – открыть индивидуальный инвестиционный счет у брокера и купить облигации через терминал электронной торговли или отдав приказ на исполнение брокеру по телефону.

Как правило, рублевые облигации торгуются на бирже небольшими лотами кратными одной тысяче рублей, так что инвестиции в облигации доступны с очень небольшой суммы средств и могут быть очень широко диверсифицированы.

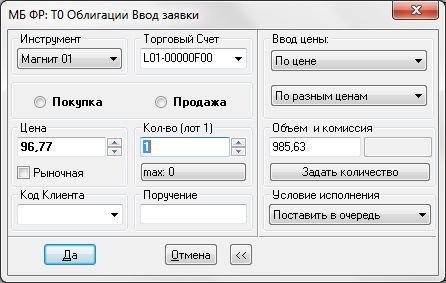

На скриншоте изображена заявка на покупку облигации торговой сети «Магнит» из терминала Quick. В данный момент видно, что можно выставить заявку на покупку 1-го лота облигации за 985 руб.

Если сравнивать инвестиции в облигации с банковским депозитом, то можно выделить ряд относительных преимуществ и недостатков.

Доходность. При сопоставимых сроках инвестирования можно найти облигации с более высокой доходностью, нежели самые привлекательные ставки по депозитам. Конечно, в этом случае все зависит от качества эмитента и соответственно риска дефолта по облигациям, но нередки случаи, когда облигации банка имеют большую годовую доходность к погашению, чем ставка по депозиту того же банка. А учитывая налоговые послабления в виде налогового вычета, которые стали действовать в 2015 году для инвесторов открывающих индивидуальные инвестиционные счета, эффективная доходность облигаций становится выше при сопоставимых сроках вложения в облигации и сопоставимом риске.

Ликвидность. Поскольку облигации торгуются на бирже, продать их можно практически в любой момент времени и практически мгновенно, если конечно не идет речь о сотнях миллионов. Минусом здесь является то, что облигации торгуются по рыночной стоимости, которая изменяется в зависимости от внутренних и внешних факторов, поэтому может быть ниже цены покупки облигации, а это означает прямой убыток.

Управление риском. За счет небольшой пороговой суммы вложений в облигации можно управлять рисками, составив широко диверсифицированный портфель облигаций. При этом большинство облигаций (а именно, корпоративные и муниципальные) проигрывают вкладам по уровню риска, т.к. депозиты дополнительно застрахованы государством на сумму до 1,4 млн.руб. Но это не относится к государственным бумагам — ОФЗ (облигациям федерального займа), т.к. их эмитентом, а следовательно и гарантом является само государство. Поэтому можно считать, что ОФЗ по уровню риска даже надежнее депозитов, поскольку здесь государство отвечает по всей сумме без ограничений.

Капитализация. Банковские депозиты существуют с капитализацией процентов и без, т.е. проценты по вкладу могут начисляться ежемесячно и прибавляться к телу вклада, или в конце срока. Доходность облигаций формируется из 2-х источников:

Купонный доход. Большинство облигаций торгуемых на бирже – купонные. Доход по ним выплачивается в виде фиксированного либо плавающего купона с определенной периодичностью, как правило, это раз в квартал или полгода. Купоны от эмитента по облигациям зачисляются на брокерские счета инвесторов и могут быть реинвестированы. Что очень похоже на вклад с капитализацией.

Помимо купонного дохода, дополнительный доход приносит разница между ценой приобретения облигации и ее номиналом. Номинал — это цена, по которой эмитент в конце срока облигации выкупает ее. Номинал облигации неизменен и как правило для всех олигаций на ММВБ равен 1000 руб. При этом на рынке они обращются по рыночной цене, например 915 рублей. Соответсвенно разница между рыночной ценой покупки и номиналом формирует дополнительный доход от облигации. Случается, что облигация на рынке стоит дороже номинала, например 1100 руб. Этот феномен объясняется тем, что основной доход по этой бумаге формируется за счет купонов и именно это привлекает инвесторов.

Итак, облигации могут быть более привлекательны по доходности по сравнению с депозитами, но большинство из них являются более рисковым инструментом, поскольку не застрахованы государственной защитой. Однако за счет диверсификации и разумного выбора бумаг можно свести эти риски к минимуму. Более того, были периоды, как например конец 2014 года, когда банковская система испытывала более существенные риски, чем скажем компании экспортеры нефти и газа. В этот момент риски вклада в банк были существенно выше, чем скажем, покупка облигаций Газпрома при том, что доходность последних была выше.

Как считать доходность облигаций

На скриншоте представлена таблица из торгового терминала Quick, в которой содержатся основные параметры для расчета доходности облигаций:

Рассмотрим методику расчетов на примере ценной бумаги «Магнит» (первая строка таблицы). Основными параметрами облигации являются:

Номинал – это цена погашения облигации. Первая колонка таблицы. Как мы уже говорили номинал большинства российских облигаций равен 1000 руб.

Цена последней сделки – у нас это 96,77% от номинала или 967,7 руб. Эту цифру мы увидим в окне ввода заявки, если нажмем на выбранную бумагу. Это цена приобретения бумаги в последней сделке на рынке.

Погашение – дата погашения облигации. В нашем случае это 23.02.2016. Это дата, когда эмитет выкупит данную облигацию по номиналу.

Дюрация – период в днях до погашения. В нашем случае это 279 дней.

Размер купона – иногда размер купона указывается в %, но в Quick’е обычно указывается в рублях. В нашем случае – это 42,38 руб.

Длительность – это периодичность начисления купонного дохода, в нашем случае это 182 дня. Или 2 раза в год.

Дата выплаты купона – это дата выплаты очередного купонного дохода держателю. В нашем случае это 25.08.2015. Т.е. по нашей облигации Магнит купон будет выплачен еще 2 раза — 25 августа и в дату гашения.

НКД – это накопленный купонный доход на облигацию. Т.е. последний раз купон по данной облигации выплачивался в феврале 15-го года. С этого момента прошло 2,5 месяца. Накопленный купонный доход за это время составил – 17,93 руб. При покупке или продаже облигации НКД прибавляется к рыночной цене облигации. Это можем наблюдать в заявке на скриншоте, где рыночная цена указана как 96,77, а в графе объем и комиссия стоит уже 985,63 (96,77%*1000 + 17,93=985,63).

Все эти параметры используются для расчета доходности. Не пугайтесь — в большинстве случаев это можно автоматизировать в Excel или посмотреть доходность в Quicke. Но понимать логику процесса необходимо.

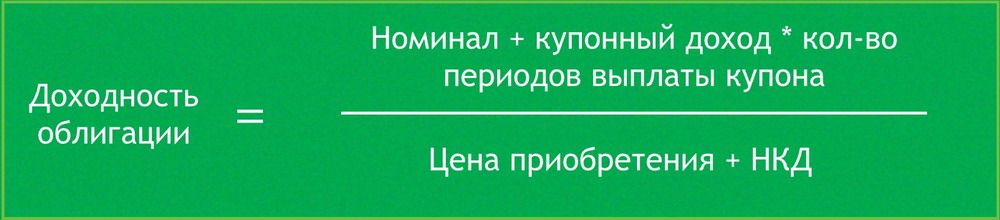

Итак, доходность облигации считается по формуле:

В нашем случае общая доходность Магнита = (1000 + 42,38 *2) / 985,63 = 1,1005 или 10,05%.

Доходность в % годовых = 10,05% *365 / 279 = 13,15%.

Эффективная доходность к погашению составляет 13,15%. Как мы увидели, она складывается из купонного дохода и разницей между ценой покупки и номиналом, т.е. изначально мы осуществляем инвестиции в облигации по цене меньшей, чем будущая цена погашения, и периодических купонных выплат.

Сравнив рыночную цену облигации и кривую её эффективной доходности, можно наглядно увидеть, как заработать на облигациях, покупая их в различные моменты времени. Покупая по меньшей цене, т.е. с большим дисконтом от номинала, мы увеличиваем нашу совокупную доходность от вложения в облигации.

Например, на графике ниже мы видим динамику изменения стоимости облигаций Магнита. Например, в декабре 2014 года мы могли купить облигацию Магнита за 88% от номинала и продать ее уже в феврале по 96% от номинала, не дожидаясь купонных выплат или официального срока гашения. Таким образом, мы только на разнице в цене заработали бы более 10% за 1,5 месяца:

Какие облигации лучше купить

Стоит отметить, что доходность облигаций непосредственно связана не только с риском колебания рыночного курса облигации. Пожалуй, самый главный риск – это риск дефолта, т.е. когда эмитент отказывается платить по своим долговым обязательствам. Чем выше доходность вложения в облигации, тем выше риск невозврата вложенных средств или нарушения графика платежей.

На финансовое положение организации и, как следствие, её способность своевременно и в полном объеме погашать свои обязательства, влияет множество факторов, как внешних, так и внутренних. В идеале для того чтобы оценить платежеспособность эмитента необходимо проводить регулярный анализ его финансовой отчетности. Иногда же достаточно просто понимать масштаб компании и род ее деятельности и внешние факторы, которые влияют на ее работу (больше касается Госкомпаний).

Можно выделить следующие группы эмитентов облигаций по соотношению риск / доходность:

Государственные облигации – доходность 10 – 11% в рублях, на данном этапе актив с максимальной степенью надежности. Более того — государственные облигации зачастую используются, как эталон доходности и надежности для финансового рынка в целом. И сигнализируют рынку отправные точки для отсчета доходности по другим инструментам.

Муниципальные облигации – доходность 13 – 15% в рублях, на данном этапе также актив с высокой степенью надежности.

Корпоративные облигации – доходность первого эшелона порядка 14% годовых в рублях. К первому эшелону можно отнести облигации ломбардного списка . Это облигации, надежность которых подтверждена как рейтинговыми агенствами, так и регуляторами рынка (например, ЦБРФ), и которые принимаются банками в качестве залога по кредиту.

Облигации эмитентов с умеренной степенью риска (преимущественно финансовый сектор), позволяют рассчитывать на доходность 18 – 19% годовых в рублях. Эти облигации также могут входить в ломбардный список, но инвесторы видят по ним определенные риски,связанные с видом деятельности компании или ее финансовыми показателями.

Облигации компаний 2-го эшелона доходность до 30%:

Облигации проблемных компаний: доходность от 50% до сотен процентов.

Например,  Выбрать другие облигации по заданным параметрам можно здесь .

Выбрать другие облигации по заданным параметрам можно здесь .

Для инвестиций в облигации действуют те же правила портфельного инвестирования, что и для любого другого актива (см. статью как составить инвестиционный портфель). Основной принцип — это диверсификация. Поэтому вложения в облигации необходимо осуществлять, подбирая портфель из разных ценных бумаг. В качестве низкорискованных вложений могут выступать ОФЗ или муниципальные и корпоративные облигации с высокими кредитными рейтингами, а в качестве высокодоходных вложений облигации 4,5,6 групп.

Хотите научиться зарабатывать на облигациях как профессионалы?

Узнайте подробности по ссылке ниже.

[ Внутри найдете бесплатное видео, в котором я за 5 минут создаю портфель с доходностью 28,4% годовых ].

Если статья была для Вас полезной, поставьте лайк и поделитесь ей с друзьями!

Удачных Вам инвестиций!

- 61198

Рассказать другим про интересную статью

- Инвестиции в облигации — отличная замена депозитам

&subject=Инвестиции в облигации — отличная замена депозитам’, ‘livejournal’, ‘width=626, height=626’); return false;» title=»Опубликовать в своем ЖЖ» rel=»nofollow» href=»http://www.livejournal.com/update.bml?event=Инвестиции в облигации — отличная замена депозитам&subject=Инвестиции в облигации — отличная замена депозитам»>

&subject=Инвестиции в облигации — отличная замена депозитам’, ‘livejournal’, ‘width=626, height=626’); return false;» title=»Опубликовать в своем ЖЖ» rel=»nofollow» href=»http://www.livejournal.com/update.bml?event=Инвестиции в облигации — отличная замена депозитам&subject=Инвестиции в облигации — отличная замена депозитам»> - В избранное

Рекомендуем к прочтению

Темная сторона

инвестирования

начните инвестировать под 30%

в надежные активы уже сегодня

Скачайте прямо сейчас

Рекомендуемые к прочтению статьи:

Облигации — основа профессионального инвест-портфеля. Они доходнее и надежнее депозитов, поэтому прекрасно защищают капитал. В этом обзоре мы выбрали несколько отличных ценных бумаг.

12 Декабря 2015

Индивидуальный инвестиционный счет — это гос. программа поддержки инвесторов. Узнайте почему открыть ИИС выгодно уже сегодня!

14 Декабря 2015

Чтобы начать инвестировать в первую очередь необходимо стать клиентом брокерской компании. Из статьи Вы узнаете как выбрать надежного брокера с оптимальными тарифами.

25 Августа 2015

Посмотреть записи по темам:

- Основы финансового планирования

- Банки

- Инвест-портфели

- Инвестиции

- Информация

- Личный блог

- Обзоры полезных книг

- Пенсия

- Словарь финансовых терминов

- Все разделы

Поиск по дате публикации

«Знания , которые приобретаешь здесь — они бесценны, поскольку помогают наращивать капитал правильно и разумно.»

Следуйте за нами:

Эксклюзивные материалы здесь:

Служба инвест-заботы о клиентах:

koshin@fin-plan.org

Все права защищены © 2015- ИП Кошин В.В

ОГРН 316583500057741/ ИНН 583708408904

Примеры достижений касаются личных результатов, являются последствием личных знаний, знаний и опыта.

Мы не несем ответственность за результаты, полученные другими людьми, поскольку они могут отличаться в зависимости от различных обстоятельств.

У нас обновление!

Мы запустили веб-сервис по оценке акций США. Приглашаем Вас на вебинар «Инвестиции в технологии будущего на рынке США».

Политика конфиденциальности

Настоящая Политика конфиденциальности персональной информации (далее — Политика) действует в отношении всей информации, которую ИП Кошин В.В. и/или его аффилированные лица, включая все лица, входящие в одну группу c ИП Кошин В.В. (далее — Консультант), могут получить о пользователе во время использования им любого из сайтов, сервисов, служб, программ и продуктов Консультанта (далее — Сервисы, Сервисы Консультанта). Согласие пользователя на предоставление персональной информации, данное им в соответствии с настоящей Политикой в рамках отношений с одним из лиц, входящих в Консультант, распространяется на все лица, входящие в Консультант.

Использование Сервисов Консультанта означает безоговорочное согласие пользователя с настоящей Политикой и указанными в ней условиями обработки его персональной информации; в случае несогласия с этими условиями пользователь должен воздержаться от использования Сервисов.

1. Персональная информация пользователей, которую получает и обрабатывает Консультант

1.1. В рамках настоящей Политики под «персональной информацией пользователя» понимаются:

1.1.1. Персональная информация, которую пользователь предоставляет о себе самостоятельно при регистрации (создании учётной записи) или в процессе использования Сервисов, включая персональные данные пользователя. Обязательная для предоставления Сервисов (оказания услуг) информация помечена специальным образом. Иная информация предоставляется пользователем на его усмотрение.

1.1.2 Данные, которые автоматически передаются Сервисам Консультант в процессе их использования с помощью установленного на устройстве пользователя программного обеспечения, в том числе IP-адрес, информация из cookie, информация о браузере пользователя (или иной программе, с помощью которой осуществляется доступ к Сервисам), время доступа, адрес запрашиваемой страницы.

1.1.3 Иная информация о пользователе, сбор и/или предоставление которой определено в Регулирующих документах отдельных Сервисов Консультант.

1.2. Настоящая Политика применима только к Сервисам Консультант. Консультант не контролирует и не несет ответственность за сайты третьих лиц, на которые пользователь может перейти по ссылкам, доступным на сайтах Консультант, в том числе в результатах поиска. На таких сайтах у пользователя может собираться или запрашиваться иная персональная информация, а также могут совершаться иные действия.

1.3. Консультант в общем случае не проверяет достоверность персональной информации, предоставляемой пользователями, и не осуществляет контроль за их дееспособностью. Однако Консультант исходит из того, что пользователь предоставляет

достоверную и достаточную персональную информацию по вопросам, предлагаемым в форме регистрации, и поддерживает эту информацию в актуальном состоянии.

2. Цели сбора и обработки персональной информации пользователей

2.1. Консультант собирает и хранит только те персональные данные, которые необходимы для предоставления Сервисов и оказания услуг (исполнения соглашений и договоров с пользователем).

2.2. Персональную информацию пользователя Консультант может использовать в следующих целях:

2.2.1. Идентификация стороны в рамках соглашений и договоров с Консультант;

2.2.2. Предоставление пользователю персонализированных Сервисов;

2.2.3. Связь с пользователем, в том числе направление уведомлений, запросов и информации, касающихся использования Сервисов, оказания услуг, а также обработка запросов и заявок от пользователя;

2.2.4. Улучшение качества Сервисов, удобства их использования, разработка новых Сервисов и услуг;

2.2.5. Таргетирование рекламных материалов;

2.2.6. Проведение статистических и иных исследований на основе обезличенных данных.

3. Условия обработки персональной информации пользователя и её передачи третьим лицам

3.1. Консультант хранит персональную информацию пользователей в соответствии с внутренними регламентами конкретных сервисов.

3.2. В отношении персональной информации пользователя сохраняется ее конфиденциальность, кроме случаев добровольного предоставления пользователем информации о себе для общего доступа неограниченному кругу лиц. При использовании отдельных Сервисов пользователь соглашается с тем, что определённая часть его персональной информации становится общедоступной.

3.3. Консультант вправе передать персональную информацию пользователя третьим лицам в следующих случаях:

3.3.1. Пользователь выразил свое согласие на такие действия;

3.3.2. Передача необходима в рамках использования пользователем определенного Сервиса либо для оказания услуги пользователю;

3.3.3. Передача предусмотрена российским или иным применимым законодательством в рамках установленной законодательством процедуры;

3.3.4. Такая передача происходит в рамках продажи или иной передачи бизнеса (полностью или в части), при этом к приобретателю переходят все обязательства по соблюдению условий настоящей Политики применительно к полученной им персональной информации;

3.3.5. В целях обеспечения возможности защиты прав и законных интересов Консультанта или третьих лиц в случаях, когда пользователь нарушает Пользовательское соглашение сервисов Консультант.

3.4. При обработке персональных данных пользователей Консультант руководствуется Федеральным законом РФ «О персональных данных».

4. Изменение пользователем персональной информации

4.1. Пользователь может в любой момент изменить (обновить, дополнить) предоставленную им персональную информацию или её часть, а также параметры её конфиденциальности, воспользовавшись функцией редактирования персональных данных в персональном разделе соответствующего Сервиса.

4.2. Пользователь также может удалить предоставленную им в рамках определенной учетной записи персональную информацию, воспользовавшись функцией «Удалить аккаунт» в персональном разделе соответствующего Сервиса При этом удаление аккаунта может повлечь невозможность использования некоторых Сервисов

5. Меры, применяемые для защиты персональной информации пользователей

Консультант принимает необходимые и достаточные организационные и технические меры для защиты персональной информации пользователя от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий с ней третьих лиц.

6. Изменение Политики конфиденциальности. Применимое законодательство

6.1. Консультант имеет право вносить изменения в настоящую Политику конфиденциальности. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Политики вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Политики.

6.2. К настоящей Политике и отношениям между пользователем и Консультант, возникающим в связи с применением Политики конфиденциальности, подлежит применению право Российской Федерации.

7. Обратная связь. Вопросы и предложения

Все предложения или вопросы по поводу настоящей Политики следует сообщать в Службу поддержки пользователей Консультанта: koshin@fin-plan.org

Отказ от ответственности

В соответствии с действующим законодательством РФ, Администрация сайта отказывается от каких-либо заверений и гарантий, предоставление которых может иным образом подразумеваться, и отказывается от ответственности в отношении Сайта, Содержимого и их использования.

Ни при каких обстоятельствах Администрация Сайта не будет нести ответственности ни перед какой стороной за какой-либо прямой, непрямой, особый или иной косвенный ущерб в результате любого использования информации на этом Сайте или на любом другом сайте, на который имеется гиперссылка с нашего cайта, возникновение зависимости, снижения продуктивности, увольнения или прерывания трудовой активности, а равно и отчисления из учебных учреждений, за любую упущенную выгоду, приостановку хозяйственной деятельности, потерю программ или данных в Ваших информационных системах или иным образом, возникшие в связи с доступом, использованием или невозможностью использования Сайта, Содержимого или какого-либо связанного интернет-сайта, или неработоспособностью, ошибкой, упущением, перебоем, дефектом, простоем в работе или задержкой в передаче, компьютерным вирусом или системным сбоем, даже если администрация будет явно поставлена в известность о возможности такого ущерба.

Пользователь соглашается с тем, что все возможные споры будут разрешаться по нормам российского права.

Пользователь соглашается с тем, что нормы и законы о защите прав потребителей не могут быть применимы к использованию им Сайта, поскольку он не оказывает возмездных услуг.

Используя данный Сайт, Вы выражаете свое согласие с «Отказом от ответственности» и установленными Правилами и принимаете всю ответственность, которая может быть на Вас возложена.

Оферта

ДОГОВОР-ОФЕРТА НА ОКАЗАНИЕ ИНФОРМАЦИОННЫХ УСЛУГ

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Проект “Fin-plan.org” в лице индивидуального предпринимателя Кошина Виталия Владимировича, ОГРНИП 31658350005774, ИНН 583708408904 (далее Исполнитель) настоящей публичной офертой предлагает любому физическому или юридическому лицу, а также индивидуальному предпринимателю (далее Заказчик) заключить Договор-оферту (далее Оферта) на оказание информационных услуг по проведению онлайн-тренинга.

1.2. соответствии с пунктом 2 статьи 437 Гражданского Кодекса Российской Федерации (ГК РФ) в случае принятия изложенных ниже условий и оплаты услуг, лицо, производящее акцепт этой оферты, становится Заказчиком (в соответствии с пунктом 3 статьи 438 ГК РФ акцепт оферты равносилен заключению договора на условиях, изложенных в оферте).

1.3. Полным и безоговорочным акцептом настоящей оферты является осуществление Заказчиком оплаты предложенных Исполнителем Услуг. В отношении Услуг, предлагаемых Исполнителем по акциям (специальным предложениям при их наличии) с условиями оплаты частями полным и безоговорочным акцептом настоящей оферты является осуществление Заказчиком оплаты первой части от согласованной сторонами суммы.

1.4. Исполнитель и Заказчик предоставляют взаимные гарантии своей право- и дееспособности необходимые для заключения и исполнения настоящего Договора на оказание информационных услуг.

2. ОПРЕДЕЛЕНИЯ И ТЕРМИНЫ

2.1. В целях настоящей Оферты нижеприведенные термины используются в следующем значении:

Оферта – настоящий публичный договор на оказание информационных услуг Заказчику.

Сайт – интернет-сайты: https://fin-plan.org и http://invest-razum.ru, а так же все к ним относящиеся “поддомены”, используемые Исполнителем на праве собственности.

Информационные услуги – услуги Исполнителя по проведению Онлайн-тренинга для Заказчика в соответствии с выбранной Программой мероприятия и оплаченным Информационным Пакетом.

Онлайн-тренинг – информационная услуга Исполнителя, в которую в зависимости от выбранной Программы мероприятия и оплаченного Информационного Пакета входит:

А. Предоставление ограниченного доступа Заказчика к обучающим материалам Сайта (видео, статьи, файлы, ссылки) в соответствии с условиями Оферты. Объем обучающих материалов определяется Исполнителем самостоятельно и описан в Программе тренинга. Объем обучающих материалов и сами материалы могут быть изменены с целью актуализации информации в любой момент по решению Исполнителя.

Б. Участие Заказчика в тематических обсуждениях в формате онлайн скайп-сессий.

В. Предоставление Заказчику домашних заданий для отработки навыков и закрепления знаний.

Г. Проверка домашних заданий; сопутствующие аналитические услуги Исполнителя.

Д. Сопутствующие информационные услуги Исполнителя в форме консультаций (по почте, по телефону, по скайпу, личных консультаций). Форма и необходимость предоставления сопутствующих информационных услуг определяются Исполнителем самостоятельно.

Программа мероприятия – перечень вопросов, который будет раскрыт в ходе оказания информационной услуги (далее Программа).

Программы публикуются на Сайте. Информационный пакет – набор услуг, которые будут входить в дополнение к той или иной программе обучения (далее Пакет). Описание Пакетов публикуется на Сайте на странице соответствующей Программы.

3. ПРЕДМЕТ ОФЕРТЫ

3.1. Предметом настоящей Оферты является возмездное оказание Заказчику Информационных услуг силами Исполнителя в соответствии с условиями настоящей Оферты путем организации и проведения онлайн-тренингов.

3.2. Стоимость Информационной услуги различна для разных Программ и для разных Пакетов. Стоимость различных Пакетов информационной услуги определена на соответствующих интернет-страницах Сайта.

4. УСЛОВИЯ ОКАЗАНИЯ ИНФОРМАЦИОННОЙ УСЛУГИ

4.1. Исполнитель предоставляет ограниченный доступ Заказчику к Информационной услуге, размещенной на Сайте (предоставляет доступ в закрытую зону сайта, путем передачи паролей доступа), при условии 100 % предоплаты этой услуги. В случае оплаты в рассрочку или частями (при наличии соответствующей акции) доступ к материалам Онлайн-тренинга предоставляется постепенно по мере оплаты соответствующих частей пакета (в соответствии с параметрами акции).

4.2. Оплата Информационной услуги происходит путем перечисления Заказчиком денежных средств на расчетный счет Исполнителя одним из следующих способов:

— Оплата банковской картой или электронными деньгами (Яндекс Деньги) через интернет посредством интернет-эквайринга и/или сторонних платежных сервисов (Яндекс-касса).

— Оплата по реквизитам из п. 11 настоящей Оферты на расчетный счет Исполнителя.

— Оплата наличными в кассу Исполнителя.

— Оплата иными способами по предварительному согласованию с Исполнителем.

4.3. Участие в Онлайн-тренинге подтверждается заполнением соответствующей заявки на участие и внесением оплаты. Необходимые для доступа к материалам ссылки и пароли предоставляются Заказчику путем их направления на адрес электронной почты Заказчика, указанной им при заполнении заявки на участие в тренинге.

4.4. В случае, если в течение 2 рабочих дней Заказчик по той или иной причине не получил доступа к Информационной услуге, ему необходимо обратиться в службу поддержки Исполнителя в письменном виде по адресу: koshin@fin-plan.org или позвонить по телефону, указанному на Сайте в разделе «Контакты».

4.5. Исполнитель обязуется предоставить Заказчику Информационную услугу путем организации и проведения онлайн-тренинга в срок, указанный на Сайте, либо путем предоставления Заказчику доступа к закрытой зоне сайта в 2-х дневный срок с момента поступления денежных средств на счет Исполнителя.

4.6. Настоящий договор имеет силу акта об оказании слуг. Прием оказанных услуг производится Заказчиком без подписания соответствующего акта.

4.7. Исполнитель оставляет за собой право аннулировать участие Заказчика в тренинге без возврата внесенной платы в случае нарушения им правил поведения на тренинге. Указанными нарушениями являются: разжигание межнациональных конфликтов, оскорбление других участников тренинга, оскорбление ведущего и/или сотрудников обучающего проекта, неоднократное (более двух раз) отклонение от темы тренинга, реклама любого вида, нецензурные высказывания, распространение сведений, носящих заведомо ложных характер, а также иные действия, которые могут быть расценены ведущим как действия, оскорбляющие его и других участников тренинга.

4.8. Исполнитель оставляет за собой право аннулировать участие Заказчика в тренинге (без возврата уплаченных Заказчиком денежных средств) в случае установления факта передачи им материалов тренинга третьим лицам, распространения Заказчиком информации и материалов, полученных им в связи с участием в тренинге, третьим лицам, в том числе за плату. Использование информации и материалов допускается только в личных целях и для личного использования Заказчика.

5. РЕГИСТРАЦИЯ ЗАКАЗЧИКА НА САЙТЕ

5.1. Предоставление Заказчику Информационной услуги возможно при условии создания им на Сайте соответствующей учетной записи. Учетная запись (регистрационный аккаунт) создается в момент покупки и должна содержать реальные фамилию, имя, отчество Заказчика, адрес его электронной почты и телефон.

5.2. Регистрация учетной записи осуществляется путем заполнения регистрационной формы. В регистрационной форме необходимо указывать подлинные имя, отчество, фамилию, адрес электронной почты и доступный телефон.

5.3. Заказчик несет ответственность за конфиденциальность пароля. При установлении Заказчиком фактов несанкционированного доступа к своей учетной записи, он обязуется в кратчайшие сроки уведомить об этом обстоятельстве службу поддержки Исполнителя по адресу: koshin@fin-plan.org или по телефону, указанному на Сайте в разделе «Контакты».

6. ПРАВА И ОБЯЗАННОСТИ ИСПОЛНИТЕЛЯ

6.1. Исполнитель обязуется предоставлять круглосуточный доступ Заказчику к Сайту с использованием учетной записи Заказчика (за исключением краткосрочных и редких случаев проведения профилактических работ на Сайте, хостинге Сайта) в течение всего времени существования Сайта.

6.2. Исполнитель несет ответственность за хранение и обработку персональных данных Заказчика, обеспечивает конфиденциальность этих данных в процессе их обработки и использует их исключительно для качественного оказания Информационной услуги Заказчику.

6.3. Исполнитель гарантирует предоставление Заказчику полной и достоверной информации об оказываемой услуге по его требованию.

6.4. Максимальная длительность онлайн-тренинга составляет 365 дней с момента оплаты. По истечении этого срока участие в скайп-сессиях, а также проверка домашних заданий (если эти услуги были приобретены в рамках соответствующего Пакета, но не были оказаны в течение 365 дней с момента оплаты) могут быть осуществлены лишь за дополнительную плату и при наличии у Исполнителя ресурсов и времени. При этом доступ к материалам онлайн-тренинга остается открытым для Заказчика в течение всего времени существования Сайта.

6.5. В случае, если Заказчик по независимым от Исполнителя причинам не смог воспользоваться материалами онлайн-тренинга информационная услуга считается оказанной.

6.6. Исполнитель оставляет за собой право в любой момент изменять длительность тренинга и условия настоящей Оферты в одностороннем порядке без предварительного уведомления Заказчика, публикуя указанные изменения на Сайте, не позднее 5 дней со дня их внесения (принятия). При этом, новые условия действуют только в отношении вновь заключенных договоров.

6.7. Исполнитель вправе заблокировать учетную запись Заказчика в случае нарушения им правил тренинга (п. 4.7, 4.8 настоящего Договора) без возвращения внесенной платы.

7. ПРАВА И ОБЯЗАННОСТИ ЗАКАЗЧИКА

7.1. Заказчик обязан предоставлять достоверную информацию о себе в процессе создания учетной записи (регистрации) на Сайте.

7.2. Заказчик обязуется не воспроизводить, не повторять, не копировать, не продавать, а также не использовать в каких бы то ни было целях информацию и материалы, ставшие ему доступными в связи с оказанием Информационной услуги, за исключением личного использования.

7.3. Заказчик имеет право применять полученные знания и навыки на практике.

7.4. Заказчик обязан поддерживать в исправном техническом состоянии оборудование и каналы связи, обеспечивающие ему доступ к Сайту, иметь функционирующий доступ в Интернет входить на Сайт под своим аккаунтом одновременно только с одного устройства (персонального компьютера, планшета, телефона). Нарушение данного пункта может расцениваться как факт передачи доступа третьим лицам (п.4.8.) и повлечь за собой аннулирование доступа к материалам онлайн-тренинга.

8. РАССМОТРЕНИЕ ПРЕТЕНЗИЙ. ВОЗВРАТ ДЕНЕЖНЫХ СРЕДСТВ

8.1. Исполнитель не несет ответственности за непредставление (некачественное предоставление) Информационной услуги по причинам, не зависящим от Исполнителя.

8.2. Возврат денежных средств не осуществляется в случае, если Заказчик не применяет полученные теоретические знания на практике. Также возврат денежных средств не осуществляется после получения Заказчиком доступа к закрытому обучающему сайту (то есть получения паролей доступа к закрытой зоне сайта, где находятся записи тренинга), и расположенной на нем информации. Данные условия безоговорочно принимаются Сторонами.

8.3. Возврат денежных средств осуществляется Исполнителем в случае, если Заказчик совершил 100% предоплату получения Информационной услуги, но Исполнитель отказался от оказания информационной услуги Заказчику по любой из причин.

9. ОТВЕТСТВЕННОСТЬ СТОРОН

9.1. Исполнитель и Заказчик, принимая во внимания характер оказываемой услуги, обязуются в случае возникновения споров и разногласий, связанных с оказанием Информационной услуги, применять досудебный порядок урегулирования спора (переговоры, переписка). В случае невозможности урегулирования спора в досудебном порядке стороны вправе обратиться в суд города Пенза.

9.2. За неисполнение либо ненадлежащее исполнение обязательств по настоящей Оферте, стороны несут ответственность в соответствии с законодательством Российской Федерации.

10. ГАРАНТИИ КАЧЕСТВА ИНФОРМАЦИОННОЙ УСЛУГИ

10.1. Заказчик, принимая условия настоящей Оферты, принимает на себя также риск неполучения/недополучения прибыли и риск возможных убытков, связанных с использованием знаний, умений и навыков, полученных Заказчиком в ходе оказания Информационной услуги.

10.2. Гарантируя успешность применения полученных знаний, умений и навыков, а также получение Заказчиком Информационной услуги определенной прибыли (дохода) с их использованием (реализацией) в определенном либо неопределенном будущем, Исполнитель не несет ответственности за неполучение прибыли (дохода), получение прибыли (дохода) ниже ожиданий Заказчика, а также за прямые и косвенные убытки Заказчика, поскольку успешность использования Заказчиком полученных знаний, умений и навыков зависит от многих известных и неизвестных Исполнителю факторов, таких как: целеустремленности, трудолюбия, упорства, уровня интеллектуального развития, творческих способностей Заказчика, других его индивидуальных качеств и персональных характеристик, что безоговорочно принимается обеими сторонами.

11. СРОК ДЕЙСТВИЯ ОФЕРТЫ. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

Настоящая Оферта вступает в силу с момента опубликования на Сайте в сети Интернет и действует до момента отзыва/изменения Оферты Исполнителем.

Наименование организации Индивидуальный предприниматель КОШИН ВИТАЛИЙ ВЛАДИМИРОВИЧ

Расчетный счет 40802810400000005323

Банк АО «Тинькофф Банк»

Юридический адрес Банка Москва, 123060, 1-й Волоколамский проезд, д. 10, стр. 1

Корр. счет Банка 30101810145250000974

ИНН Банка 7710140679

БИК Банка 044525974

Согласие с рассылкой

Заполняя форму на нашем сайте — вы соглашаетесь с нашей политикой конфиденциальности. Также вы соглашаетесь с тем, что мы имеем право разглашать ваши личные данные в следующих случаях:

1) С Вашего согласия: Во всех остальных случаях перед передачей информации о Вас третьим сторонам наша Компания обязуется получить Ваше явное согласие. Например, наша Компания может реализовывать совместное предложение или конкурс с третьей стороной, тогда мы попросим у Вас разрешение на совместное использование Вашей личной информации с третьей стороной.

2) Компаниям, работающим от нашего лица: Мы сотрудничаем с другими компаниями, выполняющими от нашего лица функции бизнес поддержки, в связи с чем Ваша личная информация может быть частично раскрыта. Мы требуем, чтобы такие компании использовали информацию только в целях предоставления услуг по договору; им запрещается передавать данную информацию другим сторонам в ситуациях, отличных от случаев, когда это вызвано необходимостью предоставления оговоренных услуг. Примеры функций бизнес поддержки: выполнение заказов, реализация заявок, выдача призов и бонусов, проведение опросов среди клиентов и управление информационными системами. Мы также раскрываем обобщенную неперсонифицированную информацию при выборе поставщиков услуг.

3) Дочерним и совместным предприятиям: Под дочерним или совместным предприятием понимается организация, не менее 50% долевого участия которой принадлежит Компании. При передаче Вашей информации партнеру по дочернему или совместному предприятию наша Компания требует не разглашать данную информацию другим сторонам в маркетинговых целях и не использовать Вашу информацию каким-либо путем, противоречащим Вашему выбору. Если Вы указали, что не хотите получать от нашей Компании какие-либо маркетинговые материалы, то мы не будем передавать Вашу информацию своим партнерам по дочерним и совместным предприятиям для маркетинговых целей.

4) На совместно позиционируемых или партнерских страницах: Наша Компания может делиться информацией с компаниями-партнерами, вместе с которыми реализует специальные предложения и мероприятия по продвижению товара на совместно позиционируемых страницах нашего сайта. При запросе анкетных данных на таких страницах Вы получите предупреждение о передаче информации. Партнер использует любую предоставленную Вами информацию согласно собственному уведомлению о конфиденциальности, с которым Вы можете ознакомиться перед предоставлением информации о себе.

5) При передаче контроля над предприятием: Наша Компания оставляет за собой право передавать Ваши анкетные данные в связи с полной или частичной продажей или трансфертом нашего предприятия или его активов. При продаже или трансферте бизнеса наша Компания предоставит Вам возможность отказаться от передачи информации о себе. В некоторых случаях это может означать, что новая организация не сможет далее предоставлять Вам услуги или продукты, ранее предоставляемые нашей Компанией.

6) Правоохранительным органам: Наша Компания может без Вашего на то согласия раскрывать персональную информацию третьим сторонам по любой из следующих причин: во избежание нарушений закона, нормативных правовых актов или постановлений суда; участие в правительственных расследованиях; помощь в предотвращении мошенничества; а также укрепление или защита прав Компании или ее дочерних предприятий.

Вся личная информация, которая передана Вами для регистрации на нашем сайте, может быть в любой момент изменена либо полностью удалена из нашей базы по Вашему запросу. Для этого Вам необходимо связаться с нами любым удобным для Вас способом, использую контактную информацию, размещенную в специальном разделе нашего сайта.

Если Вы захотите отказаться от получения писем нашей регулярной рассылки, вы можете это сделать в любой момент с помощью специальной ссылки, которая размещается в конце каждого письма.

]]>11 самых популярных вопросов про облигации

Облигации — достаточно новый для нашей страны вид инвестиций. И если к банковским вкладам все уже давно привыкли, то фондовый рынок воспринимается многими как что-то сверх естественное и непонятное. Принято считать, что торговля на бирже — это удел профессионалов, обладающих большими познаниями в области финансовых рынков. И оперирующих суммами в десятки, а то и сотни миллионов. Если не долларов, то рублей.

Бытует заблуждение — что для простого человека, покупка ценных бумаг на фондовом рынке — прямой путь к разорению. Да и нечего там делать. Ну сколько можно заработать на свои небольшие вложения?

С одной стороны, доля истины в этом есть. Абсолютному чайнику тяжело будет без знаний вести прибыльную торговлю. Но никто не заставляет Вас покупать высокорискованные активы, в лице акций.

Есть гораздо более надежные способы вложения средств. Не требующих от вас практически никаких знаний, опыта и умений. Да и начинать можно с весьма скромных сумм.

Речь идет об облигациях.

В этой статье я отвечу на самые популярные вопросы, которые мучают новичков и предостерегающих их от начала инвестиций в ценные бумаги. Как в одной поговорке «И хочется и колется».

- Сколько стоит облигация?

- Сколько можно зарабатывать на ценных бумагах?

- Выгодно ли покупать облигации?

- Как работают облигации для чайников?

- Плюсы и минусы вложений в долговые бумаги

- Депозит или облигации

- Как выбрать ОФЗ для покупки?

- Где можно приобрести облигации?

- Где лучше покупать: на бирже или в банке?

- Как быстро можно продать свои бумаги на бирже?

- Платится ли налог на прибыль с ОФЗ

Сколько стоит облигация?

На ММВБ 99% обращающихся долговых бумаг имеют номинальную стоимость равную — 1 000 рублей. Бывают конечно исключения: 200, 500 или 1 500 рублей. Но это как правило непопулярные бумаги. Все облигации федерального займа (ОФЗ) — стоят 1 тысячу.

Сколько можно зарабатывать на ценных бумагах?

Основную прибыль, владельцы бумаг получают в виде купонного дохода.

Купонный доход — это аналог процентов по банковским вкладам.

Выплаты производятся раз в квартал, полгода, год, в зависимости от облигации. Основная масса обращающихся бумаг выплачивает купон 2 раза в год.

Деньги автоматически поступают на ваш счет. И можно сразу же распоряжаться ими по своему усмотрению.

Доходность напрямую зависит от текущей процентной ставки в стране. Прибыль по облигациям немного превышает ее. На 10-20% и выше, в зависимости от бумаги. ОФЗ, как самые надежные, дают меньше прибыли, корпоративные бумаги (Газпром, Роснефть, Сбербанк) — чуть больше. Бумаги более мелких компаний — еще выше.

Более простой способ, примерно узнать, сколько можно заработать покупая долговые бумаги — это посмотреть текущие процентные ставки по банковским вкладам. Нас интересуют только крупнейшие банки страны — ВТБ, Сбербанк.

Если взять для примера Сбербанк, то разница в доходности между вкладами и его же облигациями, обращающимися на бирже составляет 1,5-2 раза.

Не смотрите на самые выгодные вклады с высокой процентной ставкой. Они созданы для привлечения внимания клиентов. Для получения максимально возможного процента — нужно открыть вклад на сумму от нескольких сотен тысяч или 1-2 миллиона.

Смотрите на средние вклады, с минимальной суммой внесения 30-50 тысяч рублей. Умножайте процентную ставку в 1,5-2 раза и вот вам примерная доходность облигаций.

Выгодно ли покупать облигации?

В предыдущем вопросе мы ответили, что облигации дают прибыль большую, чем банковские вклады. Покупая облигации Сбербанка, вы получаете доходность выше, чем при открытии банковского вклада.

Но не все облигации одинаково хороши. Есть так называемые «мусорные» облигации и бумаги 3-го эшелона. Они могут давать еще большую доходность. Но лучше не связываться с ними. А обратить внимание именно на самые надежные бумаги:

- ОФЗ;

- корпоративные облигации крупнейших российских компаний (голубые фишки).

Именно они обладают самым оптимальным соотношением доходности и надежности.

Отвечая на вопрос «стоит ли покупать облигации федерального займа?» выскажу собственное мнение. Однозначно да!

Как работают облигации для чайников?

Чтобы объяснить принцип работы, нужно сначала ответить на 2 вопроса:

- Зачем их выпускают?

- Для чего нужны облигации?

Упрощенно, облигации — это долговая расписка. Деньги взятые в долг. Покупая долговые бумаги, владелец имеет право на получение прибыли за все время владения. Это как выплаты процентов по кредиту. Только основная сумма долга, выплачивается в конце срока обращения облигации.

Выпуск облигаций — это возможность привлечения дополнительных средств в компанию для определенных целей. Например, для финансирования новых проектов и дальнейшего развития. Взамен, компания выплачивает держателям определенный, заранее оговоренный процент от стоимости бумаги.

Для компании это выходит дешевле, чем брать кредит напрямую в банке под высокие проценты. Либо же не каждый банк способен обеспечить необходимой суммой.

Эмиссия (размещение) бумаг на долговом рынке решает обе эти проблемы. Можно привлечь очень много средств под более низкий процент.

Покупая облигации, можно получать прибыль в виде купонного дохода на весь период обращения бумаги. Очень напоминает банковский депозит. Только доходность выше. И продать ее можно в любое время, буквально за пару секунд. И что самое главное — без потери накопленных процентов.

Плюсы и минусы вложений в долговые бумаги

Давайте рассмотрим какие выгоды извлекает инвестор, покупая облигации. И самое главное, обратим внимание на недостатки.

Достоинства:

- Доходность. Прибыль по облигациям находится по середине между банковскими вкладами и инвестициями в акции. Превышает первые и уступает вторым.

- Гарантированная доходность. Стоимость акций может как расти, так и понижаться. В итоге, нельзя точно прогнозировать сколько удастся заработать. Покупая облигации, вам заранее известно, какую прибыль и когда вы получите.

- Низкая стоимость. Цена 1 бумаги составляет всего 1 тысячу рублей. И получаемая прибыль не зависит от вложенной вами суммы. Купите вы на 5 тысяч, 100 000 или на десятки миллионов — процент прибыли на вложенный капитал будет одинаковый. По банковским вкладам, для получения более высокого процента, нужна более весомая сумма.

- Сохранение начисленных процентов. В любой момент можно продать облигации, без потери начисленной прибыли. Даже через неделю или 1-2 дня после покупки. Вам выплатят полностью весь причитающийся доход. В этом помогает накопленный купонный доход (НКД).

- Длительность вложений. Покупая долгосрочные облигации (10-20 лет) — вы фиксируете прибыль по купонам на все это время. И если в дальнейшем процентная ставка в стране снижается, доходность банковских вкладов падает, ваша прибыль остается неизменной.

- Широкий выбор. На рынке обращаются сотни долговых бумаг. Для себя можно найти подходящее. По доходности, надежности, сроку обращения.

- Простота покупки-продажи. Все операции совершаются в считанные секунды. Не нужно никуда ехать, заключать договора, вносить деньги. Выбрали несколько бумаг, купили не выходя из дома. Аналогично при продаже. Нужны срочно деньги — продали часть активов, средства вывели на банковский счет.

- Возможность увеличить прибыль без риска. Речь идет об открытии ИИС. Используя данный счет, вы гарантированно получаете от государства 13% от суммы внесенных средств. В итоге за первый год вы получите доходность в 3-5 раз выше, чем по банковским вкладам. Звучит нереалистично, но это правда.

Недостатки:

- Нет гарантии возврата средств. Банковские вклады застрахованы АСВ на 1,4 млн. рублей. В долговом рынке немного иная процедура. При возникновении проблем у эмитента, владельцы облигаций имеют первоочередное право на возврат средств, в том числе и по не дополученной прибыли. Чтобы избежать этого, рекомендуется вкладывать деньги в надежные корпоративные облигации (трудно представить себе, что такие гиганты как Газпром или Сбербанк будут находиться в стадии банкротства) или ОФЗ (здесь гарантом возврата вообще выступает государство и единственной причиной не выплаты будет дефолт).

- Стоимость облигации может со временем возрастать или уменьшаться. В первую очередь, в связи с неблагоприятными экономическими ситуациями в стране. Эта информация важна для тех, кто будет продавать их раньше окончания срока обращения. При держании до конца (до погашения) — владелец получает обратно полную сумму стоимости бумаги (номинал).

Как видите, все достоинства перевешивают недостатки. А покупая только ОФЗ, вы практически сведете вероятность будущих возможных проблем к нулю.

Депозит или облигации

Если ставить вопрос: «Что приносит большую прибыль облигации федерального займа или вклад?», то однозначно выгоднее вложиться в облигации.

Но здесь не нужно слепо смотреть только на доходность. Следует просто включить голову и проанализировать несколько других факторов:

- Срок вложений.

- Имеющуюся на руках сумму.

- Преследуемую цель.

- Временные затраты на открытие счета.

Например, на руках у вас есть 30 тысяч рублей и вы планируете вложить их на 3 месяца. В банке вам дают 6% годовых, по облигациям можно получать — 10%. Если перевести в деньги: вклад принесет около 1,5% или 450 рублей. Облигации — 2,5% или 750 рублей. Разница в 300 рублей. Не думаю, что вы готовы ради нескольких дополнительных сотен открывать счет у брокера, переводить деньги, покупать бумаги и потом их продавать. Слишком много лишних движений за такую ничтожную дополнительную прибыль.

Или, у вас есть 10 000. Можно вложить на несколько лет. Разница в годовой доходности в процентах может составить 30-50 и даже 100%. Очень хорошо. Но в абсолютной прибыли мы опять видим не очень существенное различие. Опять буквально пару сотен рублей сверху при вложениях в облигации.

Поэтому перед принятием решения нужно взвесить все за и против.

Как выбрать ОФЗ для покупки?

Торговля облигациями осуществляется в торговом терминале. В большинстве случаев — это QUIK. Перед началом необходимо настроить программу. Далее все не сложнее работы с Excel. Выводится список всех доступных бумаг. И производим сортировку по нужному параметру.

- доходность;

- период обращения;

- размер или периодичность выплаты купона;

- дневной оборот на бирже;

- и многое другое.

Если вам интересует в первую очередь доходность, после сортировки все самые выгодные бумаги будут сверху. Вам останется только выбрать подходящие и совершить покупку.

Где можно приобрести облигации?

Есть 2 способа покупки:

- В отделениях банка (ВТБ и Сбербанк) можно купить, так называемые народные облигации (об этом чуть ниже).

- На фондовом рынке. Но для этого нужно заключить договор с брокером, для предоставления доступа на биржу.

С первым пунктом думаю сложностей ни у кого не возникнет.

По второму пункту алгоритм действий следующий:

- Выбираете надежного брокера. Кому интересно, я уже несколько лет работаю с брокером Открытие.

- Заключаете договор.

- Получаете доступ на биржу.

- Устанавливаете специальную программу для торговли.

- Вносите деньги на счет.

- Покупаете облигации.

Где лучше покупать: на бирже или в банке?

Выпущенные минфином облигации для населения (ОФЗ-н), сразу же прозванные «народными» имеют только один существенный плюс. Покупку в банке. За такое удобство приходится расплачиваться чуть меньшей доходностью.

Аналогичные бумаги (также выпущенные государством), но обращающиеся на фондовом рынке дают доходность на 20-30% выше. И дополнительно имеют массу других преимуществ перед «народными» облигациями.

Как быстро можно продать свои бумаги на бирже?

На рынке каждую секунду совершаются сотни сделок по купле-продаже ценных бумаг. По ликвидным облигациям, в том числе и ОФЗ продажу можно осуществить за секунду. Причем по справедливой цене.

Единственное, что нужно учитывать — время торговли бирже. Только в будние дни. С 10 утра до 6-40 по московскому времени.

Платится ли налог на прибыль с ОФЗ

В 2017 году налог на купонный доход был отменен для всех видов корпоративных облигаций, если он не превышает текущую ставку рефинансирования на 5 процентных пунктов. Вся полученная прибыль сверху — 35% налога.

Если облигация дает владельцу прибыль в размере 20% годовых при процентной ставке в 10%, то доходность в 15% не подлежит налогообложению. На оставшиеся 5% прибыли государство удерживает 35% налога.

По ОФЗ налог на прибыль по купонам не предусмотрена.

Обязательный налог берется при получении прибыли от продажи долговых бумаг за счет роста курсовой стоимости. То есть купили за 1000, продали за 2000. Образуемая чистая прибыль в 1000 рублей подлежит налогообложению — 13% или 130 рублей.

Все налоги в конце года автоматически удерживает с вашего счета брокер (если есть свободные денежные средства).

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.