Расчет irr инвестиционного проекта

Прочитав статью, читатель сможет узнать:

- что такое NPV и irr инвестиционного проекта;

- как рассчитать NPV;

- как рассчитать irr инвестиционного проекта;

- как рассчитать mirr;

- как на практике рассчитываются показатели эффективности инвестиционных проектов.

Показатели эффективности инвестиционных проектов

Все инвесторы сталкиваются с проблемой оценки предлагаемых инвестиционных проектов. При этом часто бывает сложно оценить прибыльность проекта в том случае, когда инвестиции в него растянуты во времени.

В этом случае главные показатели оценки:

- инвестиционного проекта- irr — внутренняя норма прибыли;

- NPV-чистой приведенной стоимости;

- mirr -модифицированная внутренняя норма прибыли.

Показатель irr при анализе эффективности инвестиционных проектов чаще всего используется вместе с показателем чистой приведенной стоимости NPV.

В целом, все показатели, позволяющие принять решение о целесообразности инвестирования средств в проекты, делятся на две группы:

- динамические, основанные на дисконтировании;

- статические, не предполагающие использование дисконтирования.

Статические методы предполагают использование общеизвестных формул оценки экономической эффективности, поэтому остановимся более подробно на динамических показателях. Экономическая эффективность инвестиционного проекта npv и irr, а так же mirr являются важными показателями, позволяющими инвесторам принимать правильные решения.

При анализе инвестиционных проектов очень важно использовать обе группы показателей, так как они взаимно дополняют друг друга. Именно в этом случае инвестор сможет получить объективную картину, позволяющую принять правильное решение.

Совет! Существует множество финансовых калькуляторов или программ, в том числе в табличном редакторе EXCEL, позволяющих производить расчеты показателей эффективности проектов. Их использование значительно сократит время на расчеты и позволит провести более тщательный анализ целесообразности инвестирования.

Расчет NPV

Расчет показателя чистой приведенной стоимости- NPV представляет собой разницу между суммами инвестиций и выплат по кредитным обязательствам, или, если кредит не используется, платежей на текущее финансирование проекта. Расчет осуществляется на основе фиксированной ставки дисконтирования без учета фактора времени и позволяет сразу оценить перспективы проекта.

- D- ставка дисконтирования,

- CFk— приток денежных средств в период k,

- n- число периодов,

- INVt- объем инвестиций в период t.

Интерпретация произведенных вычислений основывается на следующих логических умозаключениях:

- если NPV больше нуля, то проект будет прибыльным;

- если значение NPV равно нулю, увеличение объема выпуска продукции не приведет к снижению прибыли;

- если NPV меньше нуля, проект, скорее всего, будет убыточным.

Этот показатель очень важен при оценке инвестиционных проектов и используется вместе с другими динамическими показателями.

Расчет irr

Расчет показателя irr эффективности инвестиционного проекта имеет важный экономический смысл. Вычисления этого коэффициента заключается в оценке максимально допустимой суммы инвестиций, которую инвестор может потратить на анализируемый проект. Недостатком применения irr является сложность расчетов для инвестора, не имеющего экономического образования.

Совет! Несмотря на известность показателей расчета эффективности проекта необходимо помнить, что они не всегда учитывают специфику анализируемых проектов и поэтому необходимо дополнительно использовать другие инструменты анализа.

- D1 –ставка дисконтирования, соответствующая NPV1 (положительному значению чистого дохода);;

- D2— ставка дисконтирования, соответствующая NPV2 (отрицательному значению чистого дохода).

Совет! IRR является относительным показателем нормы прибыли, при которой чистая текущая стоимость равна нулю. Точность показателя тем выше, чем меньше интервал между D1 – D2, критерием выбора инвестиционного проекта является следующее соотношение: IRR > D. В том случае, когда рассматривается несколько проектов, необходимо отдать предпочтение тому, где IRR больше.

Важным достоинством этого показателя является то, что он позволяет оценить перспективность проекта в условиях инфляции. Так, например, если показатель IRR меньше официального значения инфляции, то стоит более вдумчиво отнести к такому проекту, так как, возможно, в конечном счете, инвестирование не принесет прибыли.

Совет! Произведя расчет irr, обязательно сравните его с уровнем инфляции! Если значение показателя ниже, то необходимо произвести дополнительные расчеты и проанализировать перспективы общего развития экономики.

Анализ инвестиционных показателей npv irr помогает выявить различия и сходство между ними.

Расчет NPV и IRR основан на дисконтировании денежных потоков, генерируемых проектом:

- NPV позволяет рассчитать приведенную стоимость проекта с учетом того, что процентная ставка известна;

- IRR показывает максимальную ставку кредита, при которой проект точно не будет убыточным.

Различие между этими показателями также связано с тем, что NPV показывает результат в денежном выражении, а IRR — в процентном, что часто бывает более понятно инвестору.

Модифицированная внутренняя норма доходности MIRR

Mirr инвестиционного проекта также используется достаточно часто. Модифицированная внутренняя норма доходности MIRR представляет собой ставку в коэффициенте дисконтирования, учитывающую и уравновешивающую притоки и оттоки средств по проекту. Применение этого коэффициента позволяет получить более объективную оценку ставки реинвестирования (см. Реинвестирование — что это такое).

- At – денежные расходы, понесенные инвестором за время развития проекта за период t;

- S – денежные поступления по развитию проекта за период t;

- k – стоимость капитала предприятия;

- n – длительность проекта.

Использование показателей эффективности в реальной оценке эффективности инвестирования

Инвестиции npv irr: примеры решения задач. Рассмотрим пример расчета показателей NPV и IRR. Для этого предположительно будем принимать решение об эффективности инвестирования в ремонт двух квартир в целях дальнейшей сдачи их в аренду.

Начальные инвестиции одинаковы по каждому из проектов, а вот доходность по каждой квартире будет разная. На первый взгляд, более выгодна инвестиция в квартиру 1, так как за три года прибыль от инвестиции составит 1800 тысяч рублей, что на 200 тысяч рублей больше , чем доход от второй квартиры.

Таблица 1- Данные для расчета:

| Годы | Квартира 1, тыс. руб. | Квартира 2, тыс.руб |

| 0 | 1500 | 1500 |

| 1 | 600 | 700 |

| 2 | 600 | 700 |

| 3 | 600 | 200 |

| Доход от аренды | 1800 | 1600 |

Какой проект будет более выгоден?

Примем следующие упрощения:

- ставка дисконтирования равна 10%;

- доход инвестор получает в одинаковое время в конце года;

- Инвестиции осуществляются в начале года.

Безусловно, в реальных проектах придется учитывать все нюансы и проводить расчет на основе фактических данных, так как в противном случае можно получить искаженные данные, которые не позволят принять правильное решение.

Рассчитаем NPV для первой квартиры:

Рассчитаем NPV для второй квартиры:

Вывод: Оба проекта будут выгодны, но первый проект принесет более высокую прибыль. Но, как уже отмечалось, выгода в результате расчета неоднозначна. Если проекты осуществляются в период высокой инфляции, то выгодность первого проекта совсем не очевидна, так как стоимость денег будет обесцениваться. С этой точки зрения, второй проект будет более выгоден.

Расчет инвестиции irr сделаем в табличном редакторе Excel. В результате получаем: по 1 квартире IRR =9,7%, а по второй IRR =3,9%. Следовательно, инвестирование в ремонт первой квартиры более выгодно. Как видно, расчет показателей эффективности npv irr инвестиционных проектов помогает сделать правильный выбор.

Показатель модифицированной нормы доходности используется в том случае, когда необходимо снизить в расчетах влияние инвестиций. Продолжая расчет по нашему примеру с использованием табличного редактора, были получены следующие значения: по первой квартире MIRR=9,8%, по второй квартире MIRR=6,5%.

Следовательно, и этот коэффициент подтверждает, что инвестиции в ремонт первой квартиры дадут большую прибыль. Но, как Вы уже заметили, при использовании модифицированного коэффициента значения оказались более высокими.

Чистая приведенная стоимость NPV (ЧПС) и внутренняя ставка доходности IRR (ВСД) в EXCEL

Рассчитаем Чистую приведенную стоимость и Внутреннюю норму доходности с помощью формул MS EXCEL.

Начнем с определения, точнее с определений.

Чистой приведённой стоимостью (Net present value, NPV) называют сумму дисконтированных значений потока платежей, приведённых к сегодняшнему дню (взято из Википедии). Или так: Чистая приведенная стоимость – это Текущая стоимость будущих денежных потоков инвестиционного проекта, рассчитанная с учетом дисконтирования, за вычетом инвестиций (сайт cfin. ru) Или так: Текущая стоимость ценной бумаги или инвестиционного проекта, определенная путем учета всех текущих и будущих поступлений и расходов при соответствующей ставке процента. (Экономика . Толковыйсловарь . — М . : « ИНФРА — М «, Издательство « ВесьМир «. Дж . Блэк .)

Примечание1 . Чистую приведённую стоимость также часто называют Чистой текущей стоимостью, Чистым дисконтированным доходом (ЧДД). Но, т.к. соответствующая функция MS EXCEL называется ЧПС() , то и мы будем придерживаться этой терминологии. Кроме того, термин Чистая Приведённая Стоимость (ЧПС) явно указывает на связь с Приведенной стоимостью .

Для наших целей (расчет в MS EXCEL) определим NPV так: Чистая приведённая стоимость — это сумма Приведенных стоимостей денежных потоков, представленных в виде платежей произвольной величины, осуществляемых через равные промежутки времени.

Совет : при первом знакомстве с понятием Чистой приведённой стоимости имеет смысл познакомиться с материалами статьи Приведенная стоимость .

Это более формализованное определение без ссылок на проекты, инвестиции и ценные бумаги, т.к. этот метод может применяться для оценки денежных потоков любой природы (хотя, действительно, метод NPV часто применяется для оценки эффективности проектов, в том числе для сравнения проектов с различными денежными потоками). Также в определении отсутствует понятие дисконтирование, т.к. процедура дисконтирования – это, по сути, вычисление приведенной стоимости по методу сложных процентов .

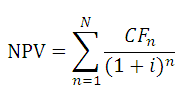

Как было сказано, в MS EXCEL для вычисления Чистой приведённой стоимости используется функция ЧПС() (английский вариант — NPV()). В ее основе используется формула:

CFn – это денежный поток (денежная сумма) в период n. Всего количество периодов – N. Чтобы показать, является ли денежный поток доходом или расходом (инвестицией), он записывается с определенным знаком (+ для доходов, минус – для расходов). Величина денежного потока в определенные периоды может быть =0, что эквивалентно отсутствию денежного потока в определенный период (см. примечание2 ниже). i – это ставка дисконтирования за период (если задана годовая процентная ставка (пусть 10%), а период равен месяцу, то i = 10%/12).

Примечание2 . Т.к. денежный поток может присутствовать не в каждый период, то определение NPV можно уточнить: Чистая приведённая стоимость — это Приведенная стоимость денежных потоков, представленных в виде платежей произвольной величины, осуществляемых через промежутки времени, кратные определенному периоду (месяц, квартал или год) . Например, начальные инвестиции были сделаны в 1-м и 2-м квартале (указываются со знаком минус), в 3-м, 4-м и 7-м квартале денежных потоков не было, а в 5-6 и 9-м квартале поступила выручка по проекту (указываются со знаком плюс). Для этого случая NPV считается точно также, как и для регулярных платежей (суммы в 3-м, 4-м и 7-м квартале нужно указать =0).

Если сумма приведенных денежных потоков представляющих собой доходы (те, что со знаком +) больше, чем сумма приведенных денежных потоков представляющих собой инвестиции (расходы, со знаком минус), то NPV >0 (проект/ инвестиция окупается). В противном случае NPV Примечание3 . Естественно, все проекты индивидуальны и никакого единого правила для определения периода существовать не может. Управляющий проекта должен определить наиболее вероятные даты поступления сумм исходя из действующих реалий.

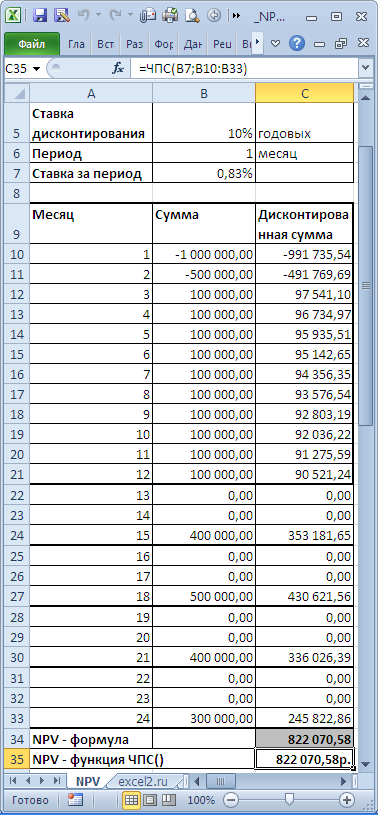

Определившись со сроками денежных потоков, для функции ЧПС() нужно найти наиболее короткий период между денежными потоками. Например, если в 1-й год поступления запланированы ежемесячно, а во 2-й поквартально, то период должен быть выбран равным 1 месяцу. Во втором году суммы денежных потоков в первый и второй месяц кварталов будут равны 0 (см. файл примера, лист NPV ).

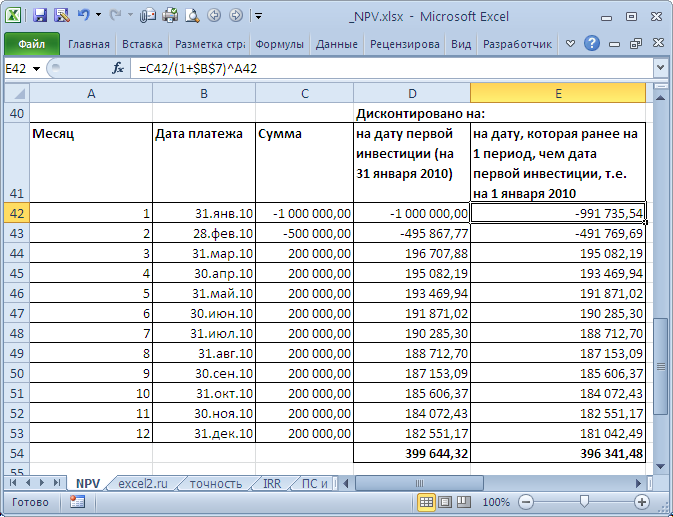

В таблице NPV подсчитан двумя способами: через функцию ЧПС() и формулами (вычисление приведенной стоимости каждой суммы). Из таблицы видно, что уже первая сумма (инвестиция) дисконтирована (-1 000 000 превратился в -991 735,54). Предположим, что первая сумма (-1 000 000) была перечислена 31.01.2010г., значит ее приведенная стоимость (-991 735,54=-1 000 000/(1+10%/12)) рассчитана на 31.12.2009г. (без особой потери точности можно считать, что на 01.01.2010г.) Это означает, что все суммы приведены не на дату перечисления первой суммы, а на более ранний срок – на начало первого месяца (периода). Таким образом, в формуле предполагается, что первая и все последующие суммы выплачиваются в конце периода. Если требуется, чтобы все суммы были приведены на дату первой инвестиции, то ее не нужно включать в аргументы функции ЧПС() , а нужно просто прибавить к получившемуся результату (см. файл примера ). Сравнение 2-х вариантов дисконтирования приведено в файле примера , лист NPV:

О точности расчета ставки дисконтирования

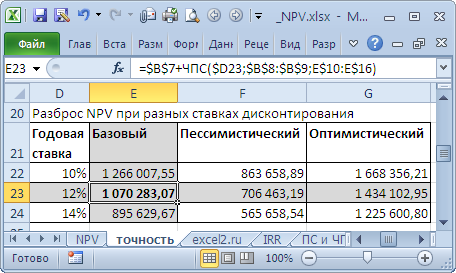

Существуют десятки подходов для определения ставки дисконтирования. Для расчетов используется множество показателей: средневзвешенная стоимость капитала компании; ставка рефинансирования; средняя банковская ставка по депозиту; годовой процент инфляции; ставка налога на прибыль; страновая безрисковая ставка; премия за риски проекта и многие другие, а также их комбинации. Не удивительно, что в некоторых случаях расчеты могут быть достаточно трудоемкими. Выбор нужного подхода зависит от конкретной задачи, не будем их рассматривать. Отметим только одно: точность расчета ставки дисконтирования должна соответствовать точности определения дат и сумм денежных потоков. Покажем существующую зависимость (см. файл примера, лист Точность ).

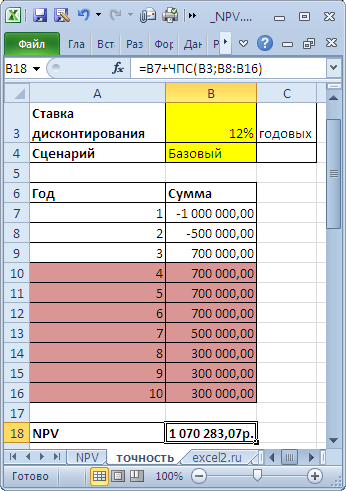

Пусть имеется проект: срок реализации 10 лет, ставка дисконтирования 12%, период денежных потоков – 1 год.

NPV составил 1 070 283,07 (Дисконтировано на дату первого платежа). Т.к. срок проекта большой, то все понимают, что суммы в 4-10 году определены не точно, а с какой-то приемлемой точностью, скажем +/- 100 000,0. Таким образом, имеем 3 сценария: Базовый (указывается среднее (наиболее «вероятное») значение), Пессимистический (минус 100 000,0 от базового) и оптимистический (плюс 100 000,0 к базовому). Надо понимать, что если базовая сумма 700 000,0, то суммы 800 000,0 и 600 000,0 не менее точны. Посмотрим, как отреагирует NPV при изменении ставки дисконтирования на +/- 2% (от 10% до 14%):

Рассмотрим увеличение ставки на 2%. Понятно, что при увеличении ставки дисконтирования NPV снижается. Если сравнить диапазоны разброса NPV при 12% и 14%, то видно, что они пересекаются на 71%.

Много это или мало? Денежный поток в 4-6 годах предсказан с точностью 14% (100 000/700 000), что достаточно точно. Изменение ставки дисконтирования на 2% привело к уменьшению NPV на 16% (при сравнении с базовым вариантом). С учетом того, что диапазоны разброса NPV значительно пересекаются из-за точности определения сумм денежных доходов, увеличение на 2% ставки не оказало существенного влияния на NPV проекта (с учетом точности определения сумм денежных потоков). Конечно, это не может быть рекомендацией для всех проектов. Эти расчеты приведены для примера. Таким образом, с помощью вышеуказанного подхода руководитель проекта должен оценить затраты на дополнительные расчеты более точной ставки дисконтирования, и решить насколько они улучшат оценку NPV.

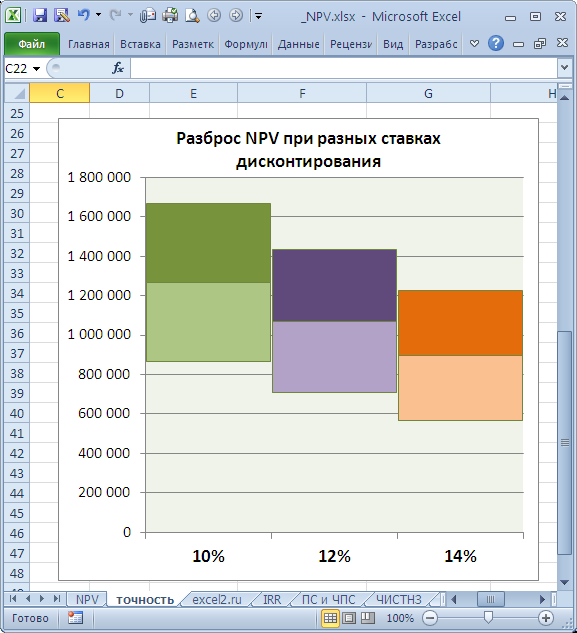

Совершенно другую ситуацию мы имеем для этого же проекта, если Ставка дисконтирования известна нам с меньшей точностью, скажем +/-3%, а будущие потоки известны с большей точностью +/- 50 000,0

Увеличение ставки дисконтирования на 3% привело к уменьшению NPV на 24% (при сравнении с базовым вариантом). Если сравнить диапазоны разброса NPV при 12% и 15%, то видно, что они пересекаются только на 23%.

Таким образом, руководитель проекта, проанализировав чувствительность NPV к величине ставки дисконтирования, должен понять, существенно ли уточнится расчет NPV после расчета ставки дисконтирования с использованием более точного метода.

После определения сумм и сроков денежных потоков, руководитель проекта может оценить, какую максимальную ставку дисконтирования сможет выдержать проект (критерий NPV = 0). В следующем разделе рассказывается про Внутреннюю норму доходности – IRR.

Внутренняя ставка доходности IRR (ВСД)

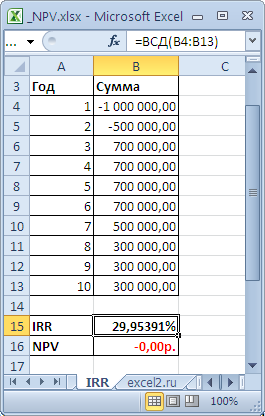

Внутренняя ставка доходности (англ. internal rate of return , IRR (ВСД)) — это ставка дисконтирования, при которой Чистая приведённая стоимость (NPV) равна 0. Также используется термин Внутренняя норма доходности (ВНД) (см. файл примера, лист IRR ).

Достоинством IRR состоит в том, что кроме определения уровня рентабельности инвестиции, есть возможность сравнить проекты разного масштаба и различной длительности.

Для расчета IRR используется функция ВСД() (английский вариант – IRR()). Эта функция тесно связана с функцией ЧПС() . Для одних и тех же денежных потоков (B5:B14) Ставка доходности, вычисляемая функцией ВСД() , всегда приводит к нулевой Чистой приведённой стоимости. Взаимосвязь функций отражена в следующей формуле: =ЧПС(ВСД(B5:B14);B5:B14)

Примечание4 . IRR можно рассчитать и без функции ВСД() : достаточно иметь функцию ЧПС() . Для этого нужно использовать инструмент Подбор параметра (поле «Установить в ячейке» должно ссылаться на формулу с ЧПС() , в поле «Значение» установите 0, поле «Изменяя значение ячейки» должно содержать ссылку на ячейку со ставкой).

Расчет NPV при постоянных денежных потоках с помощью функции ПС()

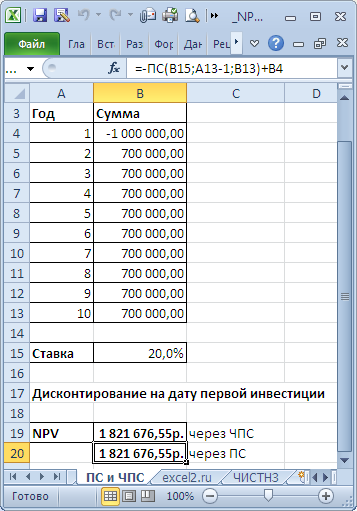

Напомним, что аннуитет представляет собой однонаправленный денежный поток, элементы которого одинаковы по величине и производятся через равные периоды времени. В случае, если предполагается, что денежные потоки по проекту одинаковы и осуществляются через равные периоды времени, то для расчета NPV можно использовать функцию ПС() (см. файл примера, лист ПС и ЧПС ).

В этом случае все денежные потоки (диапазон В5:В13 , 9 одинаковых платежей) дисконтируются на дату первой (и единственной) суммы инвестиции, расположенной в ячейке В4 . Ставка дисконтирования расположена в ячейке В15 со знаком минус. В этом случае формула =B4+ЧПС(B15;B5:B13) дает тот же результат, что и = B4-ПС(B15;9;B13)

Расчет приведенной стоимости платежей, осуществляемых за любые промежутки времени

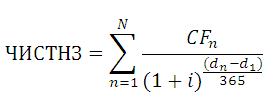

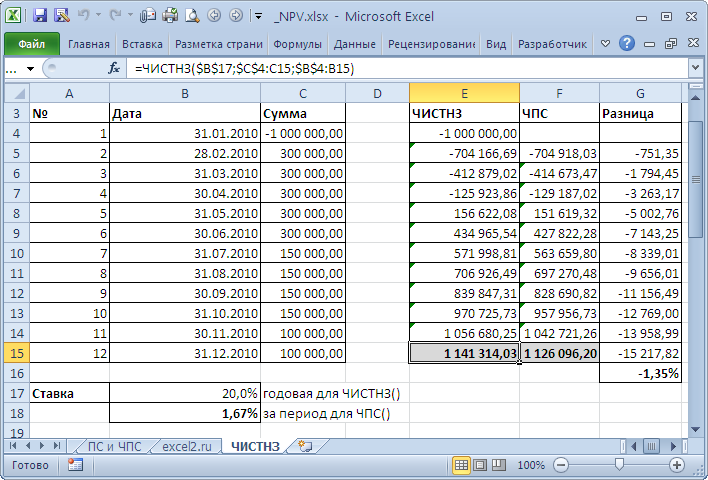

Если денежные потоки представлены в виде платежей произвольной величины, осуществляемых за любые промежутки времени, то используется функция ЧИСТНЗ() (английский вариант – XNPV()).

Функция ЧИСТНЗ() возвращает Чистую приведенную стоимость для денежных потоков, которые не обязательно являются периодическими. Расчеты выполняются по формуле:

Где, dn = дата n-й выплаты; d1 = дата 1-й выплаты (начальная дата); i – годовая ставка.

Принципиальным отличием от ЧПС() является то, что денежный поток привязан не к конкретным периодам, а к датам. Другое отличие: ставка у ЧИСТНЗ() всегда годовая, т.к. указана база 365 дней, а не за период, как у ЧПС() . Еще отличие от ЧПС() : все денежные потоки всегда дисконтируются на дату первого платежа.

В случае, когда платежи осуществляются регулярно можно сравнить вычисления функций ЧИСТНЗ() и ЧПС() . Эти функции возвращают несколько отличающиеся результаты. Для задачи из файла примера, Лист ЧИСТНЗ разница составила порядка 1% (период = 1 месяцу).

Это связано с тем, что у ЧИСТНЗ() длительность периода (месяц) «плавает» от месяца к месяцу. Даже если вместо месяца взять 30 дней, то в этом случае разница получается из-за того, что 12*30 не равно 365 дням в году (ставка у ЧПС() указывается за период, т.е. Годовая ставка/12). В случае, если денежные потоки осуществляются ежегодно на одну и туже дату, расчеты совпадают (если нет високосного года).

Внутренняя ставка доходности ЧИСТВНДОХ()

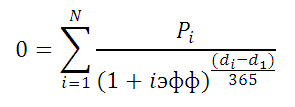

По аналогии с ЧПС() , у которой имеется родственная ей функция ВСД() , у ЧИСТНЗ() есть функция ЧИСТВНДОХ() , которая вычисляет годовую ставку дисконтирования, при которой ЧИСТНЗ() возвращает 0.

Расчеты в функции ЧИСТВНДОХ() производятся по формуле:

Где, Pi = i-я сумма денежного потока; di = дата i-й суммы; d1 = дата 1-й суммы (начальная дата, на которую дисконтируются все суммы).

http://tv-bis.ru/investitsionnyiy-analiz/101-irr-investitsionnogo-proekta.html

https://excel2.ru/articles/chistaya-privedennaya-stoimost-npv-chps-i-vnutrennyaya-stavka-dohodnosti-irr-vsd-v-ms-excel