Инвестирование в будущее: брокерский счет для ребенка

Все мы часто задумываемся о будущем, что-то планируем, копим. На определенном этапе жизни возникает вопрос о будущем своего ребенка. Чем он будет заниматься после школы? Где будет жить? Где учиться? Решать эти вопросы проще, когда есть накопления, специально созданные для таких задач.

Да, когда у вас большой доход, который позволяет не волноваться о будущем детей, это хорошо. Но не факт, что так будет всегда, никто не защищен от непредвиденных обстоятельств. Поэтому для гарантии если не светлого будущего ребенка, то хотя бы стартовой площадки во взрослую жизнь, есть смысл завести инвестиционный портфель для ребенка. В целом, накопить можно и с помощью вклада, но, как показывает история, на фондовом рынке доходность больше.

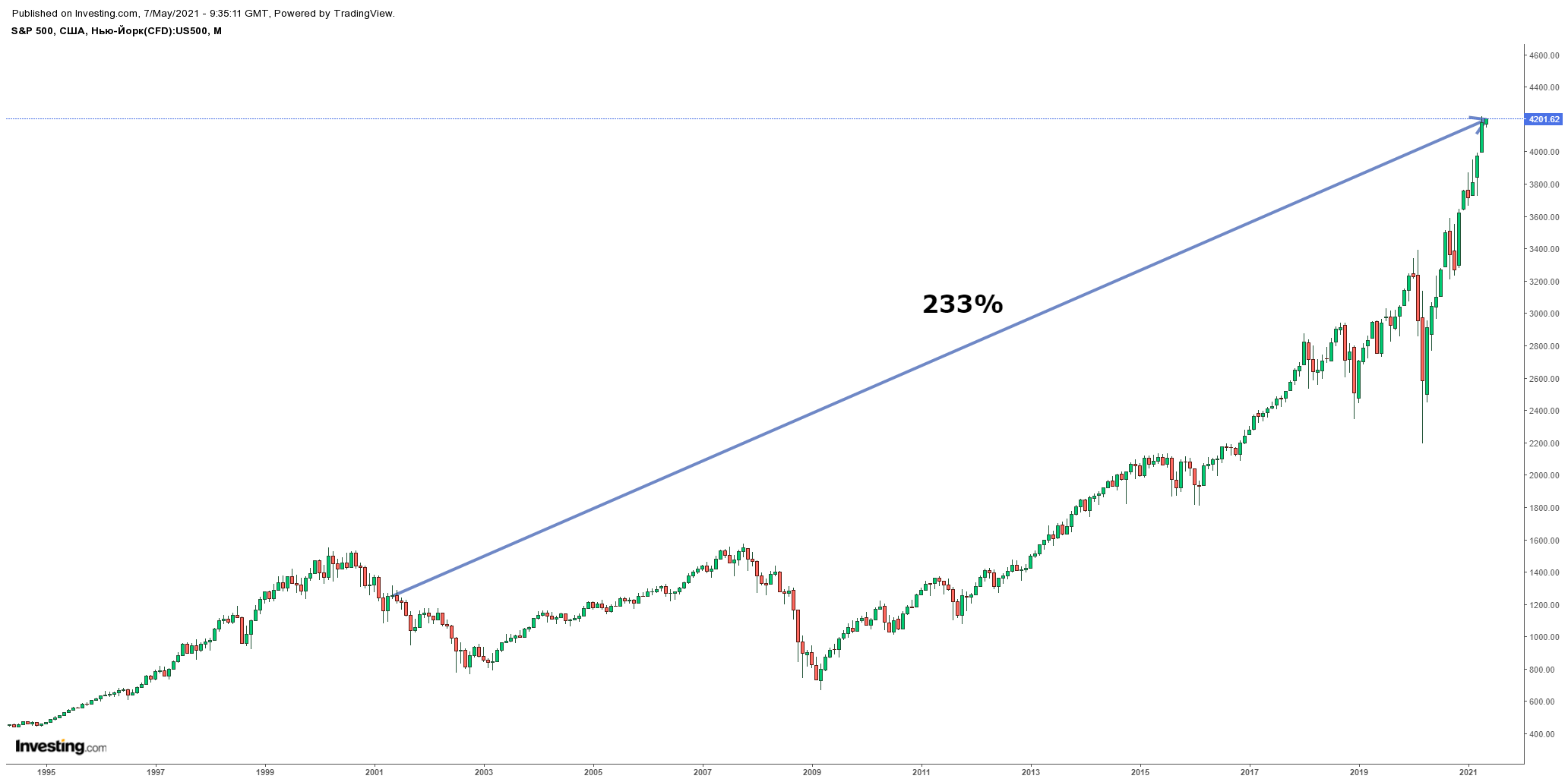

Среднегодовая доходность индекса S&P 500 за 20 лет составила 13,12% в долларах. Индекс можно рассматривать как экспозицию на американскую экономику в целом.

В свою очередь среднегодовая доходность индекса Московской биржи, куда входят крупнейшие компании России, составила 32,5%. Важно уточнить, что это доходность в рублях. А как мы знаем, у нашей валюты есть вредная привычка постоянно девальвироваться.

Индекс РТС — это долларовый аналог индекса Мосбиржи. Его среднегодовая доходность за 20 лет составила 21,9%.

Фактически, за 20 лет доходность российского фондового рынка оказалось больше, чем американского. Но если посмотреть на графики, видно, что отечественный рынок в долларовом выражении намного волатильнее и прибыль сильно зависит от точки входа.

Если рассматривать доходность за другие сроки, то американский рынок впереди.

Доходность за 5 лет

Доходность за 10 лет

Доходность за 15 лет

Доходность за 20 лет

S&P 500

РТС

На чье имя открывать счет?

Для того, чтобы инвестировать на фондовом рынке, необходимо открыть брокерский счет или ИИС. И тут возникает вопрос: на чье имя оформлять счет? На себя или на ребенка? Давайте рассмотрим оба варианта.

Открытие счета на имя ребенка

Зачем это необходимо? С юридической точки зрения, все активы на счете будут принадлежать непосредственно ребенку, и претендовать на них никто не может. Они также не будут участвовать в разделе при бракоразводном процессе. Также инвестиционный счет необходимо открыть в случае, если ребенок получил наследство в виде ценных бумаг.

С точки зрения воспитания ребенка, инвестиционный счет поможет развить чувство ответственности и навыки управления финансами.

Если обучать ребенка основам финансовой грамотности с ранних лет, то рано или поздно возникнет вопрос о его самостоятельной торговле/инвестировании. Вот, что стоит учесть, если хотите открыть ребенку брокерский счет:

До 14 лет. В теории открыть счет и торговать можно, но для совершения каждой сделки понадобится разрешение органов опеки.

От 14 до 18 лет. Ребенок уже может открыть счет с письменным согласием родителей и начать торговать.

После 18 лет уже можно самостоятельно открывать счет и спокойно торговать.

На практике не так много брокеров готовы открывать счет на имя ребенка. Я нашел несколько компаний, позволяющих это сделать:

1. «Финам»

Брокер позволяет открыть счет на ребенка с 14 лет. Для этого необходимо приехать в офис компании со свидетельством о рождении и написать разрешение на самостоятельное проведение сделок. После этого ребенок может сам торговать на фондовом рынке. Причем можно открыть как брокерский счет, так и ИИС. С помощью ИИС, оформленного на ребенка, родители не смогут увеличить размер собственного вычета. Но зато можно воспользоваться освобождением от уплаты налога по типу ИИС типа «Б».

2. «Фридом Финанс»/ Nettrader

Брокер Nettrader объединился с «Фридом Финанс» и теперь это одна организация, которая позволяет открывать счет на имя ребенка по достижению им 14 лет. Открытие может проходить и дистанционно, для этого потребуется паспорт родителя, письменное разрешение на совершение сделок и свидетельство о рождении.

3. «Актив»

Брокер от УК «Доход». У данной компаний, пожалуй, самый интересный продукт по нашей сегодняшней теме — «Детский инвестиционный портфель». Позволяет открыть счет на имя ребенка с момента получения свидетельства о рождении. До достижения 14 лет, все операции по счету проводят родители или законные представители. После 14 лет ребенок может самостоятельно проводить сделки. Важная особенность данного продукта — денежные средства можно снять со счета только по достижению ребенком 18 лет. До этого момента снять деньги возможно только с разрешением органа опеки. Для этого нужно доказать, что средства пойдут на нужды ребенка. Минимальные первичный взнос — 10 тыс. рублей, пополнения возможны от 1 тыс. рублей. Для инвестирования доступны ценные бумаги на Московской бирже и ПИФы компании «Доход».

Открытие счета на имя родителей

В этом случае процесс инвестирования значительно упрощается. Если у вас уже есть брокерский счет, лучше открыть второй или сделать субсчет. Так будет проще отделять сбережения на будущее ребенка от прочих, а также будет меньше соблазна воспользоваться ими для других целей. Открытие счета на свое имя никак не отнимает у детей возможности участвовать в процессе инвестирования.

Никто не мешает вам вводить ребенка в курс дела, рассказывать что вы покупаете и зачем. Когда у него появится собственное представление об инвестициях, он может начать торговать со счета, оформленного на вас. По достижению 18 лет, можно открыть личный счет и передать ценные бумаги путем дарения, либо продать их полностью и потратить средства на реализацию поставленных ранее целей.

Во что и как инвестировать?

Как мы уже поняли из сравнения доходностей, спокойнее инвестировать в американский фондовой рынок. Это поможет избежать обесценивание рубля и даст хорошую потенциальную доходность. Российский рынок тоже пригоден для долгосрочных инвестиций, если грамотно подбирать моменты для покупок.

Чаще всего инвестиции на будущее ребенка рассматриваются как долгосрочные (от 5 лет) и предусматривают регулярное пополнение, поэтому лучше всего использовать ETF на акции и облигации. Во-первых, не нужно тратить много времени на подбор отдельных бумаг. Во-вторых, это минимизирует риски за счет диверсификации по компаниям.

Есть смысл вкладываться в фонды, повторяющие широкий индекс (S&P 500, NASDAQ, Russell 1000), так как в них представлены крупнейшие компании из разных отраслей. Можно вкладываться и в акции отдельных компаний, но для этого нужно потратить определенное время на знакомство с их бизнесом. Если мы рассматриваем пассивное долгосрочное инвестирование, стоит выбирать такие компании, которые будут актуальны и востребованы и через 10 лет. Это могут быть отраслевые гиганты, как Apple, Google, JP Morgan и Procter and Gamble или перспективные новички из стремительно развивающихся секторов, таких как возобновляемая энергетика, кибербезопасность или финтех.

Соотношение инструментов инвестирования стоит подбирать в соответствии с целями и сроком:

1-3 года. В такие сроки сложно кратно увеличить капитал без риска его потери. Обычно инвестирование на несколько лет предполагает сохранение капитала или его умеренный рост. Например, родители незадолго до окончания ребенком школы накопили большую часть средств для оплаты обучения в вузе. Для того, чтобы деньги не лежали без дела и приносили прибыль, решили вложить их. Так как это накопления под конкретную цель, потерять их нельзя. Следовательно, при составлении портфеля большую долю средств лучше направить на покупку коротких, средних облигаций с подходящим сроком погашения (в нашем случае через 1-3 года). Если у вас нет навыков по отбору облигаций, можно купить биржевой фонд, который в них инвестирует. Небольшую часть средств можно направить в фонды, инвестирующие в широкий индекс.

5-10 лет. Такой срок уже позволяет значительно увеличить капитал за счет эффекта сложного процента. На данном этапе разумнее вкладываться в акции и облигации в равной пропорции. Это позволит капиталу расти и при этом минимизировать риски.

более 10 лет. При таком сроке инвестирования экономические и политические риски минимизируются. Исходя из истории, даже в случае наступления кризиса за 10-15 лет рынки восстанавливаются. Большую часть портфеля можно составлять из акций, остальное инвестировать в облигации в качестве подушки безопасности. Во время падения рынков денежные средства от продажи облигаций можно направить на покупку просевших акций. Ближе к концу срока инвестирования имеет смысл перекладываться в более надежные инструменты, чтобы зафиксировать результат и избежать сильных колебаний.

Важный момент — это регулярность инвестирования. Оптимально пополнять портфель раз в месяц или квартал. В моменты просадки рынка, можно инвестировать больше средств, чем обычно, а, когда рынок на максимумах — придерживать часть кэша. Это позволит добиться большей доходности.

На мой взгляд, самый оптимальный вариант для инвестирования в будущее ребенка — это открытие счета на имя родителя, так как это проще и также позволяет ребенку участвовать в процессе. Важно соблюдать дисциплину: регулярно пополнять счет, и не использовать средства не по назначению. Для определенных целей подойдет и продукт от компании Актив, например, если вы понимаете, что деньги вам не понадобятся раньше, чем ребенку исполнится 18 лет.

Но все-таки самое важное — это обучение детей финансовой грамотности, которое позволит им грамотно распоряжаться деньгами, ценить заработанное своим и родительским трудом.

Источник https://conomy.ru/education/articles/375

Источник

Источник

Источник