Инвестиции в интернете от 100 рублей

Здравствуйте дорогие читатели. Сегодня мы с вами поговорим об инвестициях в интернете. Рассматривать мы будем ситуацию, при которой у человека имеется минимальная сумма денежных средств для вложений. Думаю, что оптимально было бы поговорить о том, куда вложить деньги от 100 рублей.

Сто рублей – это чуть менее двух долларов, но мы проведем округление к большему значению, чтобы не возиться с центами. Много это или мало? В наше время на 100 руб. сильно не разгуляешься, а потому, я думаю, выделить столь небольшую сумму сможет каждый, кто желает попробовать свои силы в инвестициях.

Куда вложить 100 рублей в интернете?

Итак, предположим, что у вас уже имеется на электронном кошельке данная сумма денежных средств. Остается лишь выбрать направление, в котором стоит следовать.

Хайпы, бинарные опционы, Форекс и другие подобные тематики стоит сразу же отбрасывать в сторону, поскольку с таким имеющимся бюджетом нам там делать будет нечего. Малые инвестиции в этих проектах являются нецелесообразными, да и в принципе невозможными, поскольку у большинства сервисов имеются ограничения по размеру минимального депозита.

Особенно стоит сторониться вложений в хайпы. Да работа с такими сайтами действительно может принести вознаграждение, но лишь на начальной стадии существования проекта. А вот спустя некоторое время, когда администрация надумает «закрывать лавочку», хайпы будет сложно отнести в список надежных инвестиционных проектов.

Также бюджет в сто рублей (или два доллара) невозможно использовать для инвестиций в стартапы, открытие собственного бизнеса или для запуска личного полноценного онлайн сервиса.

Еще об одном забыл сказать: 100 рублей вам явно будет недостаточно для вложений в инвестиционные онлайн игры. В Рунете я нашел большое количество публикаций, авторы которых предлагали читателям вкладывать денежные средства в такие млм игры, как Pokemon Money, Money Birds и многие другие. Да, переведенные деньги на счет проекта вам позволят приобрести виртуальную валюту, а затем за неё купить игровые итемы.

Но упомянутые выше авторы статей даже не задумывались о том, что для вывода заработанных денег с инвестиционных онлайн игр нужно иметь на балансе специальные балы, которые зарабатываются либо за счет рефералов либо же за счет ввода еще больше количества денежных средств.

И раз уж мы заговорили об играх, то стоит также упомянуть, что рассматривать лотереи, казино и покер (за исключение проекта PokerStars, который проводит реальные покерные турниры на деньги среди игроков) также не стоит. Сто рублей вам не помогут выиграть большой куш, поскольку в данной ситуации работают законы теории вероятности. Да и к тому же вы, скорее всего, не сможете забрать свой выигрыш, поскольку ни лотереи, ни казенно не платят своим участникам.

Самые лучшие способы инвестирования от 100 рублей

Специально для вас я подобрал четыре варианта инвестирования небольшого капитала с минимальными рисками. По крайней мере, эти варианты значительно интереснее, чем Форекс и ему подобные способы обогатится.

Инвестирование в криптовалюту

На сегодняшний день цена на биткоины перевалила отметку в десять тысяч долларов за штуку. И сейчас очень сложно поверить в то, что когда то данная криптовалюта стоила всего несколько центов. Вы только представьте, как обогатились те, кто инвестировал в BTC в первые дни его выхода на рынок, и сейчас продают сатоши на биржах.

Последовать по пути биткоина могут и другие цифровые валюты, которые сейчас стоят копейки, а спустя несколько лет будут продаваться в тысячи раз дороже. Например, такая криптовалюта как Bytecoin – общая её капитализация составляет около 450 миллионов долларов, а цена всего 0,0027 долларов за 1 BCN.

Соответственно, на 100 рублей вы сможете приобрести 744 байткоинов (при условии, что мы принимает курс доллара 50 рублей). Буквально за последние четыре дня курс BCN вырос на 0,0004 долларов. Это мало, спорить не буду, но и инвестируем то мы сущие копейки.

Второй, более привлекательный вариант – криптовалюта Cardano. Её общая капитализация составляет колоссальные 3,2 миллиарда долларов, а цена за 1 ADA всего 12 центов. Соответственно, на 2 доллара вы сможете купить 17 Кардано и оставить их на кошельке, в ожидании лучших времен.

Покупать и продавать криптовалюту вы можете на такой бирже, как EXMO . Почему именно этот сервис? Прежде всего, из-за того, что он работает с отечественными электронными кошельками, а для вливания 100 рублей это идеальный вариант.

Арбитраж трафика

Данному способу заработка в интернете я посвящал отдельную статью, которую можно прочесть здесь. Следовательно, повторяться не буду, а упомяну лишь о том, что имея на счету 100 рублей вы можете инвестировать в приобретение постов в группах и сообществах ВК. Это приемлемая сума для того, чтобы привлечь несколько заинтересованных пользователей.

Уже после, с вырученных денег, вы сможете вкладывать в более серьезные рекламные кампании. По крайней мере, если правильно выбрать сообщество для размещения рекламы, вы сможете без проблем из 100 рублей сделать 1000 руб.

Создаем сайт или блог

Главные траты при создании сайта или блога заключаются в приобретении доменного имени и аренде хостинга. На наполнение своего творения контентом можно не тратиться, если, конечно же, вы планируете самостоятельно писать и публиковать текстовые/графические материалы.

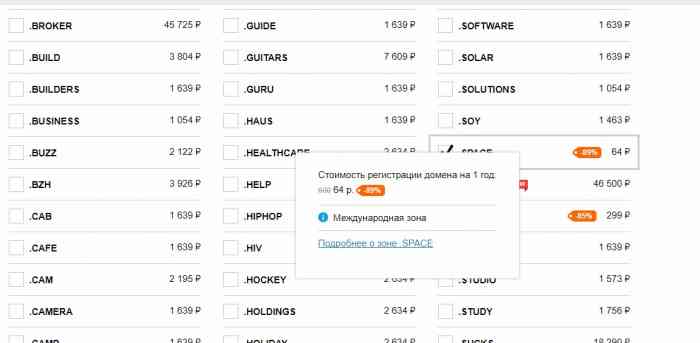

Обычно все приобретают домены на страницах сайта Рег.ру – аккредитованный регистратор доменов. Мы открываем соответствующий раздел на этом сайте и видим, что самые дешевые домены, на данный момент времени, зоны «. SPACE» — 64 рубля.

Этого будет вполне достаточно, поскольку доменное имея типа «site.space» будет иметь первый уровень, что приемлемо для поисковых систем (это домены 3 и 4 уровень поисковики плохо индексируют и ранжируют).

Что касаемо аренды хостинга, так здесь у вас также не должно возникнуть никаких проблем. Такой российский хостинг-провайдер, как Free-WWW предлагает своим пользователям подключить тарифный план «Лайт хостинг», по условиям которого всего за 10 рублей в месяц вы получите возможность разместить 2 сайта, создать 2 базы данных и воспользоваться дисковым пространством в размере 10 Гб.

На начальном этапе этого будет вполне достаточно, поскольку ваш онлайн проект будет находиться на стадии разработки и наполнения контентом. А в этот период времени ждать поисковый трафик не стоит. Для получения прямых заходов или трафика из социальных сетей тарифный план «Лайт хостинг» от Free-WWW является оптимальным вариантом.

Вы также можете поискать более привлекательные условия среди хостинг-провайдеров, ведь сейчас на рынке их огромное количество. Даже иногда встречаются те компании, которые предоставляют «виртуальную память» для размещения сайтов абсолютно бесплатно, но я не рекомендую вам сотрудничать с бесплатными хостингами (в этом случае поисковики вас будут однозначно игнорировать из-за низкой скорости загрузки вашего сайта, частых сбоев в работе и т.д.).

Соответственно, из инвестиций в 100 рублей мы имеет возможность создать не только информационный сайт, но и полноценный интернет-магазин (благо бесплатных движков и шаблонов в Рунете хватает с лихвой).

Ставки на спортивные события

Пожалуй, всем известно, что из себя представляют букмекерские конторы и сколько денег можно зарабатывать делая ставки на спорт. Благодаря появлению интернета зарабатывать на ставках можно не выходя из дома, поскольку букмекерские конторы разработали сайты, где все операции можно проводить в режиме онлайн.

Соглашусь с вами в том, что этот вариант инвестирования имеет огромные риски. Да и с «соткой» бюджета большое количество ставок не сделать. Но ведь можно взять на вооружение статистикой из спортивных сайтов, провести анализ и, на основе элементарных математических расчетов, прийти к выводу относительно исхода того или иного спортивного события.

По крайней мере, букмекерские конторы реально выплачивают заработанное, по сравнению с казино или сайтами с различными онлайн играми на деньги.

Инвестиции под 0%: как проверить, сколько на самом деле заработало ИСЖ?

80% денег страховщик вкладывает в консервативные инструменты, а 20% — в опционы. Разбираемся, что под «капотом» у ИСЖ как понять, действительно ли ваша стратегия оказалась убыточной.

В июне 2017 года Руслан вошел в офис Россельхозбанка в Уфе, чтобы положить на вклад 1,25 млн рублей. «Менеджер меня выслушала и предложила разместить деньги не на депозит, а вложить в полис инвестиционного страхования жизни (ИСЖ) «АльфаСтрахование — Жизнь», объяснив, что вклад принесет мне около 7% годовых, а ИСЖ — не менее 12–14%. Главное условие — в течение трех лет действия договора не снимать деньги, а то не только не заработаю, но и часть суммы потеряю. Я согласился», — рассказал он Банки.ру. Спустя три года страховщик вернул ему начальную сумму, сохранность которой гарантирована, и ни копеечки больше. Мужчина выразил недоумение, почему три года компания пользовалась его деньгами и ничего ему за это не заплатила. Сотрудницы банка развели руками — дескать, это не банковский продукт, а страховой компании, вот к ней и обращайтесь. «Я обратился, но там мне сказали, что выбранная мной стратегия «Стабильный доход» дохода мне не принесла», — продолжает он.

Аналогично ответила страховая компания и на негативный отзыв Руслана в «Народном рейтинге» Банки.ру: «Вы приобрели классическую инвестиционную программу, в основе которой — биржевой индекс. К сожалению, спрогнозировать, как будет развиваться индекс в перспективе, невозможно. На рост индекса могут оказать влияние любые колебания на рынке. Самый актуальный пример — падение фондового рынка во время пандемии COVID-19, что, естественно, также отразилось на наших инвестиционных стратегиях».

Странная стратегия, странные фонды

Приобретенная Русланом инвестиционная стратегия была основана на индексе Credit Suisse, который привязан к пяти глобальным фондам: Merian Global Equity Absolute Return Fund A Eur Hedged Acc (0P00013398), BlackRock Global Funds — Euro Bond Fund, PIMCO GIS Global High Yield Bond Fund, M&G Optimal Income Fund Sterling I Inc, Pioneer US Fundamental Growth.

Мы решили проверить, может ли не искушенный в финансовых вопросах потребитель самостоятельно отследить, как менялся указанный в договоре индекс за последние три года. Найти информацию оказалось непросто. Договор отсылает страхователя к информационному терминалу Bloomberg — платному ресурсу для профессиональных трейдеров. Ничего не дало и использование обычного поисковика. Информация нашлась только на сайте самого страховщика и оказалась неутешительной — стратегия за три года принесла убыток в размере около 20 тыс. рублей. То есть формально страховщик прав: стратегия убыточна, страхователю вернули гарантированную сумму вложений.

Но у личного финансового советника и инвестора Ильи Кривогузова, который помогал нам проверять доходность стратегии, возник вопрос к выбору фондов, в которые инвестировали средства. «Это какие-то странные фонды, за исключением одного — BlackRock Global Funds, — считает он. — У них у всех фантастически высокая комиссия: от 0,84% до 1,63%! Хотя существуют более доходные фонды, прозрачные и понятные, дешевые. Мне сложно понять, на чем зарабатывают такие стратегии».

На этом странности продукта, приобретенного Русланом, не заканчиваются. Но прежде, чем разбираться с ними дальше, коротко о том, как работает ИСЖ.

Матчасть: что такое ИСЖ

Полисы ИСЖ — сложный продукт, в котором есть страховая часть — в среднем это около 80% внесенной страхователем премии (у разных страховых компаний она может отличаться). Эту часть средств страховщик вкладывает в консервативные инструменты, например гособлигации или депозит. Большого заработка они не приносят, но к завершению действия договора вырастают до 100% первоначально вложенных средств. Кроме того, эти средства могут потребоваться на выплату, если в период действия договора у клиента произошел страховой случай — они и размер выплат по ним прописаны в договоре ИСЖ.

А куда же идет вторая, меньшая часть денег? Она призвана заработать инвестиционный доход, для чего ее вкладывают в более рисковые инструменты, например в акции мировых компаний. То есть в выбранную клиентом инвестиционную стратегию, успех которой будет зависеть от котировок бумаг на бирже.

Пример от СК «Росгосстрах Жизнь»: клиент вложил в покупку ИСЖ 100 тыс. рублей. Из них 80 тыс. рублей положили на депозит под 5% на пять лет, а на оставшиеся 20 тыс. рублей купили call-опцион на акции Apple. Опцион давал страховщику право купить эти акции по 135 долларов за штуку в июле 2020 года. Один опцион обошелся страховщику в 10 долларов. По курсу 2015 года он приобрел 35 опционов.

В июле 2020 года акции Apple доросли до 380 долларов, а сам доллар стоил 71 рубль. Каждый опцион принес страховщику 380 – 135 – 10 = 235 долларов, а общая прибыль составила 235 * 35 = 8 225 долларов.

Страховщик выплатил клиенту по ИСЖ 8 225 * 71 = 583 975 рублей от инвестиций. Плюс 100 тыс. рублей с депозита. Итого — 683 975 рублей, вместо вложенных им 100 000 рублей.

Но опцион — крайне рисковый инструмент. Если бы цена Apple не выросла до 135 долларов, он принес бы убытки. Тогда клиент вернул бы только 100 тыс. рублей.

Пример РГС — теоретический. Во-первых, из него не понятно, в каком месте страховщик (и банк, продающий, как правило, страховку) берет свою долю. По информации одного из участников рынка, маржа страховщика составляет 3—6% от взноса клиента. Это разница между вложениями, обеспечивающими гарантированную доходность, и расходами на покупку опционов. Во-вторых, история умалчивает о счастливых клиентах, которые заработали по 500% доходности по своим полисам. И это не случайно. Доход рассчитывается по формуле, в которой заложен ограничитель под кодовым названием «КУ».

Как считается доход по ИСЖ

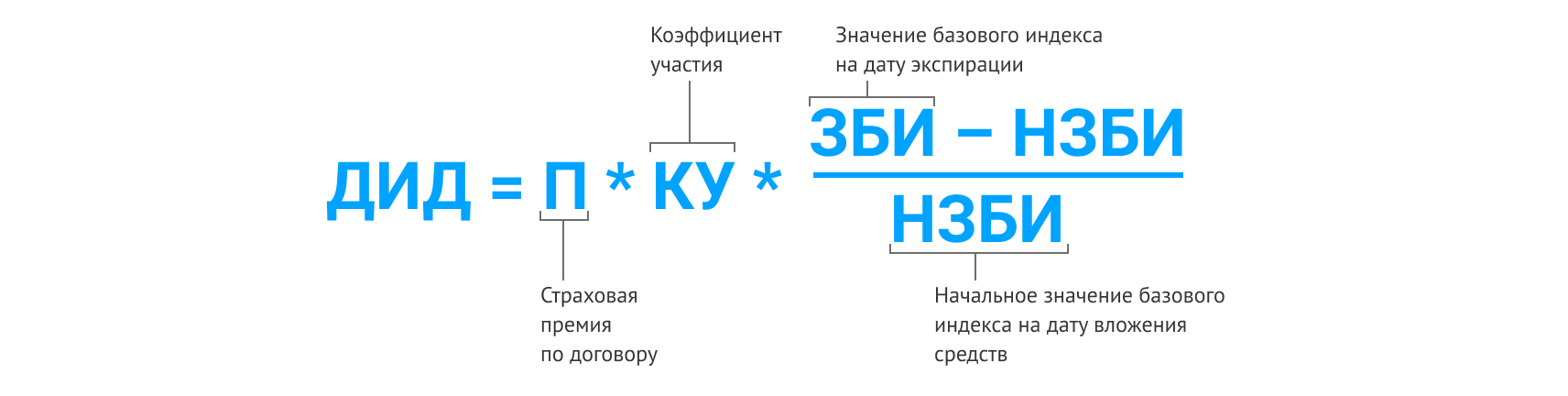

Формула расчета дополнительного инвестиционного дохода (ДИД) у разных страховых компаний может отличаться. В договоре Руслана она выглядит так:

Говоря проще, премия по договору умножается на динамику активов, к которым привязан полис, и на коэффициент участия.

КУ определяет, какую долю от роста индекса получит страхователь. Она может отличаться в разных договорах и у разных страховщиков. В договоре Руслана КУ составляет 70,18%. Это значит, что если бы за три года индекс, на котором была основана выбранная им стратегия полиса, вырос, например, на 35% (с учетом курса рубля, если стратегия привязана к активам в других валютах), то его капитал увеличился бы на 70,18% от этого роста, то есть на 24,6%.

Теперь вернемся к главному вопросу: как проверить, не скрывает ли от нас страховая компания истинное положение дел?

Как проверить страховую

Если деньги инвестируются в акции компаний, то, по словам генерального директора «БКС Страхование жизни» Андрея Дроздова, в договоре ИСЖ указано, ценные бумаги каких компаний входят в состав этой корзины и их стоимость на «входе» в продукт. Зная частоту выплат и даты наблюдения (это даты, в которые страховая компания будет сравнивать текущую стоимость ценных бумаг с теми ценами, которые были на момент заключения договора), можно отследить динамику. «Стоимость ценных бумаг — это открытая информация, ее можно достаточно легко найти и посмотреть на различных финансовых ресурсах, — говорит Дроздов. — Кроме того, для наших клиентов в ближайшее время будет доступна такая опция в личном кабинете на сайте компании».

В современном ИСЖ почти все стратегии представляют собой покупку опциона, отмечает руководитель управления инвестиционного страхования СК «Росгосстрах Жизнь» Борис Борзунов. Важно, какое условие получения дохода указано в инвестиционной декларации. «В инвестиционной декларации, которую клиент получает вместе с договором страхования, указываются тикеры — уникальные идентификаторы инструментов, с помощью которых можно найти информацию в открытом доступе, буквально «загуглив» их. Кроме того, для самостоятельного расчета потребуется формула определения ДИД, которая тоже указывается в инвестиционной декларации», — объясняет он.

На что насчитывается доход?

Из формулы следует любопытная деталь: страховщик начисляет доход на всю сумму полиса. При этом из примера «Росгосстрах Жизни» мы видим, что инвестируется только малая часть. И из договора не будет понятно, какую именно часть страховщик потратит на инвестиции. «Клиенту эта информация не поможет рассчитать доходность по полису, потому что доход в ИСЖ рассчитывается на всю сумму страхового взноса клиента», — обращает внимание Борзунов.

Что позволяет страховщику начислять доход на весь полис, притом что инвестируется лишь часть? Во-первых, тот самый КУ, который может ограничивать участие страхователя в прибыли. А во-вторых, тот самый опцион из примера про акцию Apple. Опцион обладает так называемым эффектом плеча. Обратите внимание, в примере каждые 10 долларов инвестиций принесли 245 долларов прибыли. При этом, если бы акции не выросли до нужного уровня, страховщик бы просто потерял инвестиционную часть и вернул страхователю его деньги. Не очень хороший исход для страхователя, но страховщик выполнил условия договора.

А поскольку точное значение инвестиционной части полиса знает только страховщик, тут вполне может найтись место и для собственной прибыли, а также прибыли продавца полиса.

Финграмотность и терпение

«Оформил пакет инвестиций «Глобальные сети» в Альфа-Банке, — написал в «Народном рейтинге» пользователь под ником Konstantinn12629. — Изучал графики роста акций за несколько лет, была просадка в начале года из-за коронавируса, в дальнейшем должен быть все-таки рост, и я, по крайней мере, на это надеюсь. Я не какой-то там эксперт в инвестициях, обычный офисный служащий, у которого есть свободный актив и есть желание на нем заработать. Поэтому не покупаю акции самостоятельно, чтобы по незнанию не терять деньги. А готовые пакеты со страховкой жизни — это отличный вариант. Получится что-то заработать — отлично. Не получится — заберу свои деньги и, наверное, закончу на этом».

Договоры, заключаемые сейчас, содержат значительно больше информации, чем договоры трех- и пятилетней давности, утверждают страховщики. И негативных отзывов пользователей стало на порядок меньше, что говорит о том, что страховщики становятся более открытыми, а страхователи — более грамотными.

http://idco.ru/investicii-v-internete-ot-100-rubley

http://www.banki.ru/news/daytheme/?id=10934790