Наши продукты

Когда вы строите планы, вы не задумываетесь о банковских продуктах. Поэтому мы предлагаем вам финансовые инструменты для достижения ваших целей.

Ваши планы

У каждого из нас — своя жизнь, свои планы и мечты. Мы уверены: для каждой цели можно найти эффективное решение. И надежного партнера, который поможет реализовать ее. Наслаждайтесь каждым моментом вашей жизни!

Online-инструменты

За несколько кликов вы легко можете решить самые актуальные финансовые задачи: рассчитать эффективный вклад, подобрать платежную карточку, оформить кредит или пополнить счет.

Акции

Финансовые инструменты могут быть не только полезными, но и приятными! Воспользуйтесь специальными предложениями партнеров и акциями, чтобы получить еще больше!

Фонды банковского управления

Инвестируйте в ваше обеспеченное будущее

Фонды банковского управления

Инвестируйте в ваше обеспеченное будущее

- Наши продукты

- Сбережения

- Инвестиции

Фонды банковского управления

- Фонды

- Результаты

- Вопрос-ответ

Доступный способ коллективного инвестирования, при котором средства инвесторов объединяются в единый фонд под управлением банка для их последующего вложения в ценные бумаги.

- ФБУ «Райффайзен – Консервативный – USD»

- ФБУ «Райффайзен – Портфель Активов – EUR»

ФБУ «Райффайзен – Консервативный – USD»

Инвестиционная стратегия

Инвестирование денежных средств частных лиц в облигации и фонды облигаций надежных эмитентов с целью получения дохода выше уровня инфляции по доллару США.

Рекомендуемый срок инвестирования

Информация о структуре активов ФБУ «Райффайзен – Консервативный – USD»

ФБУ «Райффайзен – Портфель Активов – EUR»

Инвестиционная стратегия

Создание и управление сбалансированным портфелем ценных бумаг, состоящих из фондов облигаций, фондов акций и сертификатов с целью получения дохода выше уровня инфляции по евро.

Рекомендуемый срок инвестирования

Информация о структуре активов ФБУ «Райффайзен – Портфель Активов – EUR»

Последние посещенные страницы

Историю просмотров и сохраненные страницы вы всегда можете найти в выпадающем меню справа на экране

Последние посещенные страницы

Историю просмотров и сохраненные страницы вы всегда можете найти в выпадающем меню справа на экране

Для клиентов Приорбанка

Мы всегда готовы оказать поддержку по вопросам, которые важны для вас

Данные по ФБУ на 27.11.2020

ФБУ «Райффайзен — Консервативный — USD»

ФБУ «Райффайзен — Портфель Активов — EUR»

Чистые активы фонда (в валюте фонда)

Стоимость номинального пая (в валюте фонда)

Динамика стоимости номинального пая:

За 1 день, %

За 6 месяц, %

За 1 год, %

За 2 года, %

За 3 года, %

Информация о рисках

Доходность ФБУ отражает прошлые значения и не гарантирует будущие результаты. Инвестиционный доход и стоимость основной суммы инвестиций меняется.

При погашении паи ФБУ могут стоить больше или меньше суммы денежных средств, инвестированной первоначально.

Более подробную информацию вы можете узнать по телефону (017) 289 97 97.

Вопрос-ответ

Для того чтобы сделать инвестиции в ФБУ более эффективными и существенно снизить вероятность получения убытка, мы рекомендуем придерживаться нескольких несложных правил:

Правило 1: Инвестируйте на длительный срок, например от 3-х лет.

Правило 2: Инвестируйте регулярно особенно в периоды падения фондовых рынков

Правило 3: Инвестируйте только те средства, которые точно не понадобятся вам в срочном порядке.

Возврат денежных средств из фонда осуществляется в следующих случаях:

1) По истечении срока действия договора.

2) На основании заявки о выкупе (досрочном выкупе) долевого сертификата (его доли) фонда.

3) В иных случаях, предусмотренных правилами фонда.

Выплата денежных средств вверителю осуществляется в течение 5 рабочих дней со дня выкупа (досрочного выкупа) долевого сертификата (его доли).

Выплата денежных средств вверителю в случае выкупа (досрочного выкупа) долевого сертификата (его доли) осуществляется за счет денежных средств, составляющих фонд, если иное не предусмотрено правилами фонда. В случае недостаточности денежных средств доверительный управляющий фондом обязан продать иное имущество, составляющее фонд, для обеспечения возврата денежных средств вверителю.

В случае недостаточности в фонде денежных средств и отсутствия возможности продажи имущества фонда доверительный управляющий фондом вправе осуществить выкуп (досрочный выкуп) долевого сертификата (его доли) за счёт собственных средств с последующим возмещением их за счёт имущества фонда.

Современный финансовый рынок открыл частным лицам и предприятиям возможность сберегать и накапливать денежные средства, используя различные инструменты. Кроме банковского вклада, вы можете получить доход от вложений в ценные бумаги, валютные ценности, сырьевые ресурсы, драгоценные металлы.

Как показывает практика, для того, чтобы эффективно воспользоваться этой возможностью, необходимо обладать специальными знаниями, крупной денежной суммой и быть готовым затратить время на поиск подходящих объектов инвестирования. Поэтому для многих людей и предприятий эти инструменты остаются малодоступными.

Решить эту проблему позволяют фонды банковского управления как одна из форм коллективных инвестиций. Инвестируя в фонд банковского управления, независимо от суммы вложенных денег, вы приобретаете все преимущества крупного игрока на финансовом рынке. Это означает, что:

1) сокращаются затраты, связанные с управлением денежными средствами;

2) минимизируются риски за счет использования услуг профессионального управляющего фондом – банка – и распределения вложений по различным финансовым инструментам.

Решение о создании фонда банковского управления принимает банк. Позволить себе создать фонд может далеко не каждый банк. Для этого необходимо иметь подготовленный персонал, опыт успешной работы на финансовом рынке, соответствующие лицензии, эффективную систему контроля рисков. Именно эти качества обеспечивают эффективное управление имуществом фонда.

Основными документами, с которыми вы должны ознакомиться перед вступлением в фонд, являются правила фонда. В них определяются цели и условия создания фонда, порядок управления имуществом фонда, перечень объектов инвестирования, а также другие важные вопросы его деятельности.

Правила фонда утверждаются уполномоченным органом банка и далее передаются в Национальный банк Республики Беларусь для регистрации. После регистрации этих документов частные лица и предприятия могут передавать денежные средства в фонд.

В основу работы фондов банковского управления заложен принцип доверительного управления денежными средствами. Это означает, что:

1) вы присоединяетесь к договору доверительного управления фондом, условия которого обозначены в правилах фонда;

2) банк инвестирует денежные средства инвесторов в строго определенные объекты инвестирования, обозначенные в инвестиционной декларации правил фонда;

3) вы становитесь собственником доли в имуществе фонда пропорционально количеству номинальных паев;

4) ваша доля в имуществе фонда удостоверяется долевым сертификатом.

Участник фонда имеет право досрочно вернуть вложенные деньги в сроки, установленные в правилах фонда.

Банк не выплачивает вверителю фиксированного дохода от инвестиций в фонд. Выплаты целиком зависят от доходности инвестиций фонда и затрат на управление фондом.

Банк не может гарантировать, что на момент возврата сумма возвращаемых денежных средств будет равна или превысит сумму денежных средств, переданных вами в доверительное управление.

Спрогнозировать доход фонда можно, прочитав его инвестиционную декларацию и изучив динамику развития того рынка, куда будут вложены деньги фонда.

Для каждого фонда есть рекомендуемый срок вложений денежных средств. При меньших сроках такое инвестирование не выгодно – изменчивость рынка просто «съест» весь накопленный доход. Так, например, цена акций постоянно котируется на бирже, и она может как вырасти, так и упасть. Инвесторы должны понимать, что за высоким уровнем доходности всегда стоит необходимость более долгосрочных вложений и более высокие риски.

1)Мы предлагаем приобрести гарантийные сертификаты Raiffeisen Centrobank, которые позволят получить 100%-ю защиту капитала и доходность от 1,5 до 9% годовых. Также можно приобрести государственные облигации США с доходностью от 2% годовых. В качестве альтернативы хранения денежных средств на карточке предлагаем вложения в фонды банковского управления — доходность от 1.8 до 2% годовых. И — что важно для начинающих инвесторов — минимальная сумма для вложения — 1000$.

Депозитный счет открывает юридическое или физическое лицо на основании индивидуального договора. По этому счету устанавливается фиксированный или плавающий процентный доход. Вкладчик не знает, куда будут направлены его деньги, и за счет каких операций будет формироваться его доход.

Фонд банковского управления представляет собой объединение денежных средств множества инвесторов на основании общих правил фонда, которые одновременно являются договором доверительного управления для всех участников фонда.

Банк управляет денежными средствами в соответствии с инвестиционной декларацией, указанной в правилах фонда. В этом документе определяются финансовые инструменты, в которые будут инвестированы денежные средства фонда. Таким образом, участники фонда заранее знают объекты инвестирования и могут выбрать наиболее подходящую для себя инвестиционную стратегию с точки зрения риска и ожидаемой доходности.

Банк, исходя из величины переданных в управление денежных средств, определяет долю каждого участника фонда и выдает ему долевой сертификат. Для удобства учета прав доля каждого участника фонда оценивается в номинальных паях. Паи не являются ценной бумагой. В долевых сертификатах, которые выдаются участникам фонда, доля указана в денежном выражении и в номинальных паях.

Основными нормативными правовыми актами, регулирующим деятельность Фондов банковского управления, являются:

1) Постановление Правления Национального банка Республики Беларусь от 26.03.2014 г. № 178 «Об утверждении Инструкции о регулировании отношений, возникающих при объединении денежных средств и (или) ценных бумаг в фонд банковского управления на основании договора доверительного управления фондом банковского управления»;

2) Гражданский кодекс Республики Беларусь (Глава 52: ДОВЕРИТЕЛЬНОЕ УПРАВЛЕНИЕ ИМУЩЕСТВОМ);

3) Банковский кодекс Республики Беларусь (Глава 23: ДОВЕРИТЕЛЬНОЕ УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ);

4) Налоговый кодекс Республики Беларусь (Статья 160-2: Особенности определения налоговой базы, исчисления, удержания и уплаты подоходного налога с физических лиц при получении доходов от участия в фондах банковского управления).

Прибыль инвестора формируется за счёт прироста стоимости номинального пая. Как правило, стоимость номинального пая фонда может прирастать за счёт:

— роста рыночной стоимости ценных бумаг,

— полученных процентов и дивидендов,

— роста цены драгоценных металлов,

— изменения курса валют.

Выплата прибыли фонда инвесторам (за вычетом подоходного налога, удерживаемого с доходов вверителей – физических лиц) осуществляется только при выкупе (досрочным выкупом) долевого сертификата (его доли) фонда.

Выплата прибыли производится только одновременно с возвратом денежных средств (части денежных средств), ранее переданных в доверительное управление. При выкупе доли долевого сертификата фонда банк осуществляет выплату прибыли, причитающейся на изымаемую долю в имуществе фонда.

]]>

Какая отчетность должна быть у каждого инвестора?

Этот материал является отправной точкой в цикле материалов об отчетности. В нем рассматриваются общие принципы составления, назначение и взаимосвязь конкретных отчетов.

При сотрудничестве с доверительным управляющим инвестор выступает «заказчиком» услуги по управлению капиталом, поэтому инвестору важно знать, как принять работу и оценить ее качество. Если же инвестор вкладывает деньги самостоятельно, то он одновременно является и «заказчиком», и исполнителем. Несмотря на более высокий уровень доверия к своим решениям, инвестору необходимо иметь систему оценки их эффективности. Мы подготовили целый комплекс материалов, в которых покажем, что именно инвестор должен знать о процессе и результате управления своим имуществом, и какие отчеты обязан готовить профессиональный управляющий, чтобы предоставить ему эту информацию.

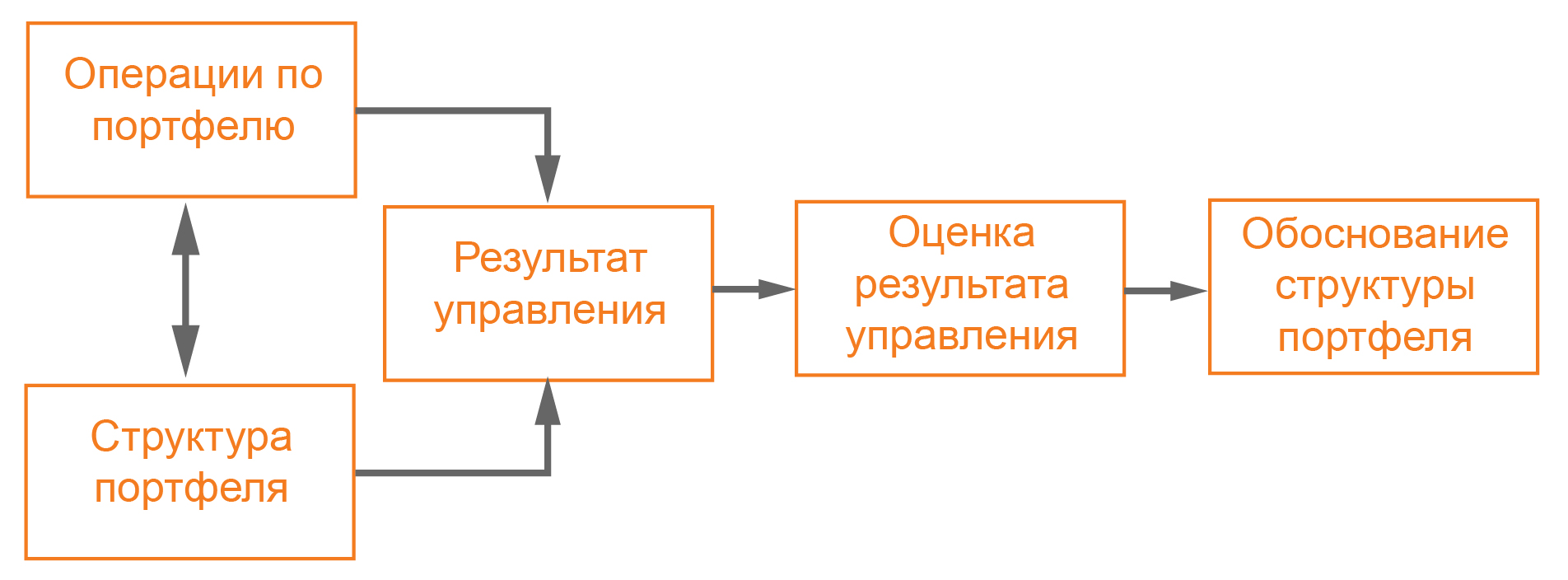

Предоставляемая клиенту отчётность должна содержать информацию о соблюдении инвестиционной декларации, результате управления, оценке результата и объяснение причин выбора тех или иных активов. Эту информацию можно разделить на четыре блока:

- состав и структура портфеля;

- сделки и операции;

- оценка результата;

- анализ активов.

Алгоритм построения отчетности можно представить в виде схемы:

1. Состав активов

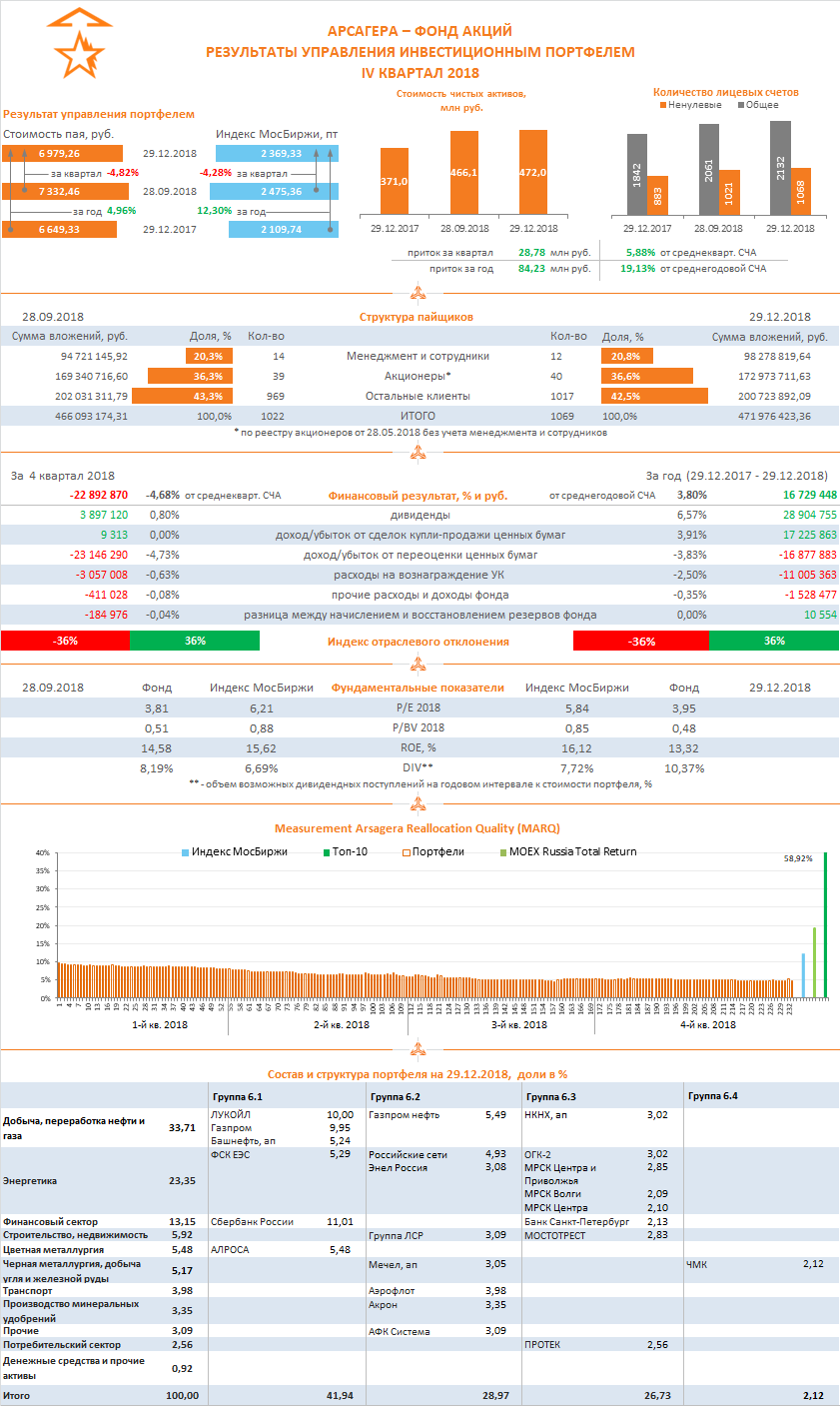

Информацию о составе и структуре портфеля на отчетную дату УК Арсагера представляет на лицевой странице ежеквартального отчета. Для удобства использования информации мы представляем ее в виде матрицы, где эмитенты сгруппированы по отраслям и группам риска по системе Arsagera Asset Certification. Пример лицевой страницы приведен в конце данного материала.

Возможный круг активов для инвестирования отражен в инвестиционной декларации (ИД). ИД либо задается инвестором (в случае индивидуального управления), либо инвестор присоединяется к текущим условиям ИД, которая является частью Правил фонда. Строгое соблюдение ИД является важным условием сотрудничества инвестора и управляющего, поэтому управляющий должен продемонстрировать инвестору актуальный состав портфеля и как он согласуется с ИД (отчет «Анализ портфеля по группам риска»).

Отчет «Отраслевой анализ портфеля» позволяет более детально оценить отраслевую структуру портфеля и сравнить ее с индексом МосБиржи. В отчете приводятся структура отраслевого отклонения и расчет индекса отраслевого отклонения (Arsagera Branch Deviation Index).

Одной из характеристик состава инвестиционного портфеля является уровень его диверсификации. В материале «Клин Арсагеры» или особый взгляд на диверсификацию активов» мы выявили, что при одной и той же инвестиционной декларации диверсификация портфеля может быть разной и поэтому важно знать реальный уровень диверсификации (отчет «Клин Арсагеры»).

2. Сделки и операции

Максимально полную информацию о том, что делал управляющий с активами инвестора, дает отчет обо всех совершенных сделках. Однако такой отчет может занять не один десяток страниц. Чтобы упростить задачу инвестору, управляющий может структурировать данные о сделках и предоставлять информацию о вкладе каждого финансового инструмента в итоговый результат (отчет «Вклад отдельных инструментов в финансовый результат управления портфелем»). В данном отчете для каждой ценной бумаги доход /убыток разделяется на три составляющих: результат от сделок купли-продажи ценной бумаги, результат от переоценки и дивидендный (или купонный) доход.

Как за отчетный период изменились состав и структура активов из-за колебания котировок и совершенных сделок, показывает отчет «Отраслевой состав портфеля».

3. Оценка результата

При оценке результата управления важно определить:

- уровень качества управления;

- размер доходности.

Для сравнения доходности наших продуктов с доходностью депозитов и бенчмарков мы разработали отчет «Сравнение с результатами вложения в депозиты и индексный фонд на разных временных интервалах», позволяющий исключить возможность представления данных только об удачных или, наоборот, только о неудачных периодах инвестирования.

Однако депозит не совсем подходит для оценки качества управления, так как не совпадает по своим характеристикам с инвестиционными портфелями, предназначенными для вложений в акции и облигации. Для этих целей лучше использовать индексы акций (индекс МосБиржи, индекс средней и малой капитализации Московской Биржи) и облигаций (индексы Cbonds), которые демонстрируют общее изменение рынка (отчет «Эффективность управления портфелем»).

Чтобы корректно оценить качество управления, необходимо иметь подробное и полное представление об общем состоянии рынка, на котором был получен результат (например, рынок акций). Для этого дополнительно к индексам и бенчмаркам мы предоставляем информацию об акциях, показавших лучший и худший результаты в отчетном периоде, даем средние значения результатов по группам риска и показываем, как результат акций в портфеле соотносится со средними значениями, а также даем пояснения по составу и выбору активов.

Отчет об изменении балансовой стоимости акций в составе активов фонда, приходящейся на один пай, позволяет увидеть как в результате действий управляющего и/или работы самих бизнесов изменился размер ценности компаний, акции которых входят в портфель фонда. Также в этом отчете мы приводим информацию о размере чистой прибыли, полученной в отчетном периоде эмитентами, акции которых входят в состав фонда в пересчете на один пай.

Информацию о том, какую доходность в отчетном квартале показали акции из наших портфелей и какие места заняли в своей группе риска, дает ежеквартальный видео-отчёт «Наши фонды. Итоги». В данном отчете также приводится анализ причин курсовой динамики акций, включая разбор ошибок, допущенных при прогнозировании.

Дополнительную информацию о качестве управления в сравнении с рынком с учетом диапазона диверсификации дает отчет «Клин Арсагеры».

Результат в абсолюте не дает представления о целесообразности принятых в процессе управления решений о совершении сделок. Чтобы оценить эффективность решений управляющего, мы используем отчет «Эффективность изменения состава и структуры портфеля по методике MARQ». Согласно этой методике, на конец отчетного периода оценивается стоимость каждого гипотетического портфеля, который был сформирован по итогам торгового дня, когда были осуществлены сделки с активами. Количество гипотетических портфелей в отчетном периоде равняется количеству дней, в которые осуществлялись операции с активами. В идеале результат каждого последующего гипотетического портфеля должен быть лучше предыдущего, а результат последнего (фактического) портфеля должен быть выше значений эталонов (индексов, бенчмарков), что говорит о том, что каждая сделка приводила к улучшению результата и по факту он оказался лучше эталонов. Подробнее о методике MARQ (Measurement Arsagera Reallocation Quality) читайте в материале «MARQ – оценка качества управления капиталом».

Информация о том, какой результат показала каждая отрасль, представленная на фондовом рынке, и какой вклад она вносит в общий результат рынка, представлена в отчете «Пьедестал рынка».

4. Анализ активов

Так как на предоставлении всех перечисленных отчетов сотрудничество управляющего и инвестора не заканчивается, то управляющему следует объяснить логику и причины выбора активов при формировании текущего портфеля. При выборе мы анализируем все многообразие активов, представленных на рынке. Ознакомиться с результатами этого анализа и причинами приобретения в портфель тех или иных ценных бумаг можно в отчете «Анализ портфеля по эмитентам акций и облигаций».

Для портфеля акций в отчетности приводится информация об агрегированных фундаментальных показателях: P/E, P/BV, ROE и дивидендной доходности. Также для сравнения приводится расчет аналогичных показателей для портфеля акций, повторяющего структуру индекса МосБиржи. Эти данные могут давать общее представление о перспективности инвестиций в акции. Сравнение данных по портфелю и индексу дает представление о том, за счет каких фундаментальных показателей возможно получение результатов управления портфелем, превосходящих изменение индекса. Подробнее об этом в нашем материале «Фундаментальные показатели портфеля фонда и индекса МосБиржи».

Лицевая страница ежеквартального отчета позволяет в экспресс-режиме ознакомиться с результатами фонда в отчетном периоде, так как содержит ключевую информацию из вышеописанных отчетов.

Р.S. C полным ежеквартальным квартальным отчетом по портфелю можно ознакомиться здесь

- Дата публикации: 30.01.2014 Короткая ссылка: arsagera.ru/

«Призы любознательным» — это акция, участие в которой даст Вам возможность, ответив всего на 3 вопроса к тексту статьи, стать владельцем паев фондов под управлением нашей компании на 1 000 рублей (подробнее).

По данной статье акция уже завершена. С актуальной статьей акции Вы можете ознакомиться на главной странице.

]]>Инвестиционный фонд: как это работает

Вложение капитала в инвестиционные фонды — один из самых популярных и безопасных способов выгодного размещения собственного капитала на фондовом рынке. Принимая решение о выборе того или иного способа инвестирования, следует ознакомиться с особенностями работы этих финансовых организаций, критериями выбора и возможными рисками. Это даст представление о том, как правильно и безопасно размещать капиталы в инвестиционные фонды.

Что такое инвестиционный фонд

Без понимания главного — сути вложения капиталов посредством инвестиционных фондов — вкладывать деньги в эти финансовые учреждения весьма рискованно и неразумно. Согласно определению, инвестиционный фонд — организация, участвующая в управлении капиталами частных лиц, которая размещает их в ценные бумаги для извлечения прибыли. За свои услуги инвестфонд оставляет себе часть прибыли, остальную сумму он распределяет пропорционально между вкладчиками.

Распространенной разновидностью инвестфондов являются паевые инвестиционные фонды. В них вложение капитала вкладчиков происходит посредством покупки паев, а выплата прибыли осуществляется пропорционально доли пая в общей стоимости паевого капитала.

Существуют другие финансовые учреждения — хайпы, которые нередко именуют себя инвестиционными фондами. Не стоит путать эти понятия. “Хайпы”, что первоначально расшифровывалось как “высокодоходная инвестиционная программа”, являются не “высокодоходными”, а “высокорискованными” предприятиями. По сути это финансовые пирамиды. В отличие от инвестфондов, средства, привлеченные от вкладчиков, хайпы не вкладывают для получения прибыли, а расходуются на выплаты предыдущим вкладчикам. Эта схема способна существовать ограниченное время, пока не иссякнет поток новых вкладчиков. У некоторых хайпов, которые обещают особо высокую доходность, период существования длится считанные дни.

Принцип работы инвестиционного фонда

Подобные компании обычно основываются опытными дельцами фондовой биржи. В руководстве и штате компании состоят аналитики, трейдер и опытные инвесторы, не первый год работающие с инвестициями и отлично разбирающиеся в особенностях и тенденциях международного и отечественного финансового рынка. Они могут составлять реальные прогнозы движения котировок и выбирать наилучшие инвестиционные инструменты на рынке.

Основные задачи инвестфонда — привлечение капитала инвесторов и эффективное управление им. Деньги привлекаются с указанием определенных начальных условий:

- условия дополнительных вложений либо досрочного частичного (полного) вывода капитала;

- минимальная сумма инвестиционного взноса;

- сроки размещения капитала;

- конкретные инвестиционные инструменты, в которые вкладываются средства;

- ориентировочный уровень доходности инвестиций;

- сумма (процент комиссии) за управление;

- механизмы, позволяющие отслеживать инвестиции и финансовые результаты по ним.

Важно: вложение капитала в инвестиционный фонд — не гарантия получения прибыли. При неудачных управленческих решениях или неблагоприятной ситуации на фондовом рынке этот вид размещения капитала может оказаться убыточным. Для минимизации рисков следует использовать диверсификацию вложений, тщательно выбирать инвестиционный фонд, не вкладывать абсолютно все средства в один (или даже несколько) инвестфондов.

Каждый инвестиционный фонд имеет несколько программ, отличающихся уровнем доходности и рискованностью вложений. Это делается путем инвестирования в активы разных компаний. Не следует делать ставку исключительно на высокодоходную программу — уровень риска пропорционален уровню доходности.

Перед вложением средств в инвестиционный фонд следует ознакомиться с итогами его предыдущей деятельности и на основании этих данных сделать выводы о перспективности фонда и конкретного инвестиционного продукта. Обычно сами заинтересованы в предоставлении такой информации. Следует понимать, что вкладывать деньги в свежесозданный инвестфонд, не имеющий истории хозяйственной деятельности, весьма рискованно.

При вложении средств в инвестфонд между ним и инвестором происходит заключение договора. Это может быть как традиционное подписание договорных бумаг, так и оферта. Оба способа равноценны с точки зрения юриспруденции, однако, первый вариант предпочтительнее. Всегда лучше иметь на руках официальный документ, на который можно сослаться при возникновении спорных вопросов.

После заключения договора остается лишь перечислить сумму, которая будет принята в работу инвестфондом. Для отслеживания работы инвестиций на сайте фонда для клиентов открываются личные кабинеты, позволяющие следить за состоянием своих инвестиций через интернет. Если такой информации нет, то, как минимум, фонд предоставляет возможность контролировать изменение стоимости активов, в которые помещен капитал клиента. Исходя из этих данных можно прогнозировать итоговую прибыль.

Как правильно вкладывать деньги в инвестиционные фонды

Инвестиции через фонды — достаточно рискованный способ вложить собственные средства. При инвестировании следует придерживаться определенных правил, позволяющих существенно сократить риск от данного вида финансовой деятельности:

- Внимательно изучайте фонд и анализируйте его деятельность, прежде чем вложить деньги. Необходимо собрать максимум информации из разнообразных источников, включая отзывы на профильных ресурсах в интернете и опубликованные графики доходности. Это позволит убедиться что компания приносит реальную прибыль вкладчикам, а не является хайпом. Большую роль тут играет прозрачность и открытость данных о финансовой деятельности для инвесторов. Анализ доходности прошлых периодов дает возможность оценить мастерство менеджмента инвестиционного фонда. Самый главный критерий — наличие и величина убытков по предлагаемым инструментам за прошлые периоды. Для принятия решения о выборе конкретного инвестиционного фонда нужно руководствоваться такими критериями надежности:

- наличие и количество действующих офисов фонда, в которые можно обратиться для решения вопросов;

- продолжительность срока стабильной работы фонда;

- качество (надежность и перспективность) используемых инструментов заработка;

- прозрачная отчетность по общим результатам работы фирмы и по каждому из инструментов в отдельности;

- реалистичные обещания заработка без явно преувеличенных предложений доходности.

Чтобы внезапно не потерять все, следует руководствоваться вышеприведенными принципами при вложениях в любые рискованные финансовые инструменты, а не только в инвестиционные фонды.

Подпишитесь на рассылку и получите доступ к видеозаписи мастер-класса по инвестированию