Что такое прибыль предприятия: определение и виды, формулы расчета

Если вы откроете устав любого коммерческого предприятия, то увидите, что главной целью его создания и работы является получение прибыли – важнейшей экономической категории. Этот термин, в основном, используют руководители, экономисты и бухгалтера. Но и для обычного человека без экономического образования он может быть полезен, например, в инвестициях. В статье разберем, что такое прибыль простыми словами, какой она бывает и как формируется. В отдельную главу выделим материал, который будет интересен инвесторам.

Понятие и функции

Прибыль – один из главных экономических показателей деятельности предприятия, разница между выручкой и всеми затратами на производство и реализацию товаров, работ или услуг. Если разница отрицательная, то ни о каком положительном результате уже речь не идет – компания получила убытки.

Основные функции прибыли:

- с ее помощью предприятие оценивает эффект от своей деятельности, он может быть положительным (чем больше, тем лучше) и отрицательным;

- служит источником дальнейшего развития – реализация инвестиционных проектов и социальных программ, поощрение работников, выплата дивидендов акционерам и пр.;

- является базой для начисления налога на прибыль, т. е. пополняет бюджет РФ;

- рост прибыли отдельно взятого предприятия приводит к росту национальной экономики в целом;

- служит ориентиром для инвестора при принятии решения о покупке акций того или иного эмитента.

Это абсолютный показатель, измеряется в денежных единицах (в рублях для российской отчетности, некоторые публичные предприятия составляют отчет по международным стандартам в долларах США). Оценивать деятельность предприятия по нему лучше в динамике за 3 – 5 лет.

На мой взгляд, у этого экономического показателя есть существенный недостаток – он не показывает, какой ценой он был достигнут, идет всего лишь констатирует факт, что компания заработала определенную сумму денег.

Рассмотрим пример. Предприятие “Кузькины сладости” получило по итогам года 1 млн руб. чистой прибыли. Это много или мало? Наверное, если это небольшой семейный бизнес с ориентиром на один регион, то результат очень хороший. На эти деньги владелец может расширить производство или выплатить работникам премию.

А теперь представим, что условный Газпром получил все тот же 1 млн руб. по итогам года. А это как расценивать? Как полный провал и трагедию для владельцев, акционеров и государства.

Здесь хорошо видно, что прибыль показывает эффект, но не эффективность. Для оценки эффективности служат другие экономические показатели. Например, рентабельность, которая как раз позволит определить, сколько заработала компания на каждый рубль вложенных средств. По ней можно сравнивать между собой результаты деятельности предприятий одной отрасли или оценивать эффективность по сравнению со средним значением по отрасли.

Виды прибыли на предприятии

В зависимости от того, какие именно доходы и расходы учитываются при расчете, различают несколько видов или уровней формирования прибыли. Лучше всего это представлено в Отчете о финансовых результатах, который обязана составлять любая компания, находящаяся на общей системе налогообложения:

Выделяют 4 вида прибыли: валовая, от продаж, до налогообложения и чистая. Иногда случается так, что предприятие имеет валовую прибыль, но к концу отчета оно подходит с отрицательным результатом. В итоге, бюджет недополучает налог, а компания – денег на дальнейшее развитие. Все дело в промежуточных статья, одни из которых увеличивают доходы, а другие затраты.

Валовая прибыль

Валовая прибыль = Выручка – Себестоимость

Выручка состоит из денежных потоков, которые поступили на расчетный счет или в кассу предприятия после осуществления его основной деятельности, т. е. после реализации товаров, работ и услуг.

Себестоимость – это денежная оценка затрат на производство и реализацию товаров, работ и услуг. У каждого предприятия она разная, включает свой уникальный набор статей. Условно можно назвать:

- материальные затраты (сырье, материалы, топливо, энергия и пр.);

- затраты на оплату труда всех категорий работников;

- отчисления с заработной платы работников в фонды социального и медицинского страхования, пенсионный фонд, на страхование от несчастных случаев;

- амортизация основных фондов (денежное выражение износа машин и оборудования, зданий и сооружений, транспортных средств и пр.);

- прочие затраты.

Для торговых предприятий себестоимость, в основном, состоит из цены, которую магазины заплатили поставщикам товаров. У производственных предприятий наибольший удельный вес занимает статья материальных затрат. Есть более материалоемкие компании, есть менее материалоемкие.

Прибыль от продаж

Прибыль от продаж = Валовая прибыль – Коммерческие расходы – Управленческие расходы

Коммерческие расходы могут включать такие статьи, как:

- упаковка и доставка продукции до станции отправления,

- погрузо-разгрузочные расходы,

- представительские расходы,

- затраты на рекламу,

- комиссионные расходы посредникам.

- содержание персонала, который не связан с производственной деятельностью предприятия (административно-управленческий персонал);

- содержание объектов общехозяйственного и управленческого назначения;

- арендная плата за объекты общехозяйственного и управленческого назначения;

- оплата аудиторских и консультационных услуг.

Прибыль до налогообложения

Прибыль до налогообложения = Прибыль от продаж + Доходы от участия в других организациях + Проценты к получению – Проценты к уплате + Прочие доходы – Прочие расходы

Расшифровка статей в формуле:

| Доходы от участия в других организациях | Проценты к получению | Проценты к уплате | Прочие доходы | Прочие расходы |

| Поступления от участия в уставных капиталах других организаций и пр. | Проценты за выдачу займа другим организациям и пр. | Проценты, которые платит предприятие за пользование кредитами, а также выплаты по облигациям и пр. | Поступления от передачи в аренду активов, продажи основных средств, штрафы за нарушение условий договоров и пр. | Расходы на штрафы за нарушение условий договоров, курсовые разницы, расходы при выбытии основных средств и пр. |

Чистая прибыль

Финальный уровень – чистая прибыль. Получается путем вычитания из прибыли до налогообложения налога на прибыль. Общий размер налога в 2021 г. равен 20 %:

- 3 % – в федеральный бюджет РФ;

- 17 % – в региональный бюджет субъекта РФ.

По уплате налога есть льготы. Из последних нововведений: от уплаты 17 % в региональный бюджет освобождены предприятия, которые работают в сфере информационных технологий при соблюдении ими определенных условий.

Чистая прибыль – это те деньги, которые остаются в распоряжении предприятия и могут расходоваться на различные цели. Например:

- Производственное развитие: проведение научно-исследовательских работ, природоохранных мероприятий, затраты на финансирование инвестиционных проектов и пр.

- Социальное развитие: проведение спортивных и оздоровительных мероприятий, удешевление питания, предоставление безвозмездной материальной помощи, оплата услуг негосударственного пенсионного фонда, добровольного медицинского страхования и пр.

- Поощрение работников: выплаты вознаграждения по итогам работы за год, единовременное поощрение работников за выполнение особо важных заданий, оплата дополнительных отпусков и пр.

- Выплата дивидендов по акциям.

Виды прибыли в инвестициях

Инвесторы оперируют и другими видами прибыли для анализа деятельности эмитента. Они рассматривают отчетность предприятия по международным стандартам (МСФО), там дана несколько иная классификация прибыли: операционная, до налога на прибыль и чистая. Кроме этого, важными мультипликаторами являются EBIT и EBITDA.

Операционная прибыль

Операционная прибыль = Валовая прибыль + Операционные доходы – Операционные расходы

Операционные доходы могут включать: доход от сдачи активов в аренду, доход от реализации оборотных активов (сырья, материалов, товарно-материальных ценностей и пр..

Операционные расходы: расходы, которые связаны с управлением и обслуживанием предприятия, расходы на упаковку, транспортировку, хранение и другие затраты, связанные со сбытом готовой продукции и пр.

Для примера отчет Лукойла за 2020 г.:

Прибыль до налога и чистая прибыль

Прибыль до налога на прибыль = Операционная прибыль +/– Результат от инвестиционной деятельности +/– Результат от финансовой деятельности +/– Другие разовые прибыли (убытки) +/– Прибыли (убытки) от чрезвычайных событий

Инвестиционная деятельность включает любые поступления и расходы, связанные с инвестициями: вложения в строительство, реконструкцию, техническое перевооружение и пр.

Финансовая деятельность включает поступления и расходы, которые приводят к изменению капитала организации: получение кредитов и выплаты по ним, выплаты купонов, дивидендов, обратный выкуп акций, погашение облигаций и пр.

Другие разовые прибыли (убытки): выручка от продажи основных активов, переоценка активов и пр.

Прибыль (убытки) от чрезвычайных событий: стихийные бедствия, пожары, аварии, расходы по их предупреждению, получение страховых выплат и пр.

Далее начисляем налог на прибыль и получаем чистую прибыль предприятия. На примере Лукойла:

EBIT и EBITDA

В финансовой отчетности мы не встретим показатели EBIT и EBITDA, но среди инвесторов они очень популярны, поэтому рассмотрим и их тоже.

EBIT – это прибыль с учетом процентов, которые необходимо заплатить за пользование заемными средствами, и налогов. Она позволяет сравнивать между собой компании с разной системой налогообложения, разной долговой нагрузкой. Показывает, сколько денежных потоков генерирует компания и хватит ли средств для оплаты кредитов, выплаты налогов.

EBITDA представляет собой прибыль до вычета процентов по заемным средствам, налогов и амортизации. Получается, что от EBIT она отличается на величину амортизации. В виде формул это можно представить, как EBIT + Амортизация основных фондов и нематериальных активов. Показывает, сколько денежных потоков генерирует компания и хватит ли средств для оплаты кредитов, выплаты налогов, обслуживания своих основных фондов и нематериальных активов.

EBIT и EBITDA можно определить самостоятельно по финансовой отчетности компании или посмотреть готовые расчеты на сайтах-агрегаторах (например, smart-lab, blackterminal, conomy и др.)

Заключение

Мы рассмотрели кратко, что из себя представляет прибыль предприятия. Не было задачи, погрузиться в бухгалтерские проводки и разобраться, как там все устроено с точки зрения определения результата деятельности компании. Достаточно общего понимания, какие виды прибыли бывают и чем они отличаются друг от друга. Для всех хорошо, когда прибыль есть, и плохо, когда ее нет. Остальное нюансы…

Особенности расчета рентабельности инвестиций

Главная цель вкладчика — это выгодно вложить свои финсредства и получить от них максимально возможную рентабельность. Поэтому так важно правильно определить, какое капиталовложение будет выигрышным, а какое окажется убыточным. В этих целях используют анализ, вычисляя Кф рентабельности инвестиций.

Сущность рентабельности капвложений

Понятие рентабельности в сравнении с инвестициями отображает результативность капиталовложений, оценивая соотношение заработанного дохода к издержкам. Выгодный бизнес-проект покрывает издержки и приносить доход сверху. При маленьких цифрах инвестору следует рассмотреть другие варианты инвестирования.

Рентабельность выражается двумя способами — относительным и абсолютным. В первом случае результат показывают в денежных у.е., во втором — сравнивают с другими издержками — денежными, трудозатратными и так далее. Метод рентабельности инвестиций оценивается относительным способом и выражается в %.

Тщательный анализ инвестиционных ресурсов служит для получения максимально точного значения. Эта процедура может состоять из следующих стадий:

- Формирование финанализа фирмы.

- Установление ожидаемого уровня рентабельности.

- Вычисление основных цифр, одним из которых является ROI.

В ходе вычислений учитываются компоненты внутренней и внешней деловой среды, которые влияют на точность вычисления: инфляционный уровень, политситуация в стране, экономические проблемы и так далее.

Необходимость вычисления

Инвестор стремится вернуть не только инвестированные финсредства, но и получить дивиденды. Другими словами, к концу периода инвестирования баланс должен отражать капитал больше вложенного. Чтобы достичь цели, необходимо учитывать несколько условий:

- срок окупаемости;

- рентабельность;

- размер капиталовложений;

- затраты и риски.

Чтобы получить достоверную информацию о том, оправдывает ли рентабельность проведённых инвестиций вложенные финсредства, нужны точные значения себестоимости выпускаемого продукта, финприбыли организации и траты на маркетинговые исследования.

Опытный вкладчик рассчитывает, а затем оценивает рентабельность собственных инвестиций для выяснения следующих обстоятельств:

- стоит ли участвовать;

- оправдаются ли риски;

- окупится ли заём в ходе инвестирования;

- будет ли успешной фирма в будущем.

Цифра рентабельности даёт ответ, насколько высок у инвестиций уровень доходов. Рассчитывая его, результаты сравнивают с запланированными цифрами. Если они по рентабельности примерно совпадают, то бизнес-проект спланирован правильно. Инвесторы смотрят и на прошлые бизнес-планы этой сферы предприятия, чтобы предугадать конкурентоспособность и уровень прогресса своей индустрии.

Таким образом, преимуществами калькуляции ROI являются следующие:

- формирование видения того или иного бизнес-проекта;

- сравнение нескольких бизнес-планов и выбор наиболее прибыльного;

- оценка финансовых рисков и доходности.

Инвестор понимает, что денежные потоки рассредоточены по времени, а также учитывает суммарный эффект от вложенных инвестиций. Кф позволяет объективно оценить бизнес-проекты с разными производственными объёмами.

Формула по расчёту

Самым распространённым показателем признан ROI. В финсистему России ROI попал из отчётности западных дочерних финучреждений. Это главный показатель, используемый в отчётах о КПД капитала, ведь он объективно позволяет оценить степень потерь или будущей прибыли акционеров.

Кф информативен для существующих акционеров, которые анализируют текущие результаты их капиталовложений и будущим вкладчикам, оценивающим доходность или убыточность их инвестиций прежде, чем они их вложили.

Рентабельность: формула расчёта инвестиций:

- ЧП — нормативное значение чистого дисконт дохода в рентабельности,

- И — среднегодовые вложенные инвестиции.

ROI характеризует способность бизнес-планов покрыть издержки своими доходами в ходе его реализации. Граничное значение — 100%. Если оно получилось выше или равное этому значению, то бизнес-проект считается удачным, в противном случае — невыгодным.

Практика свидетельствует, среднее значение ROI должно быть не менее 15−20%. В разрезе различных видов деятельности необходимо ориентироваться на следующие минимальные показатели:

- товарные отношения — 30%;

- строительство — 20%;

- промышленность — 15%;

- сельскохозяйственное производство — 12%.

В качестве практического примера можно рассмотреть следующую задачу:

| Бизнес-планы | Общая инвестиционная ∑, $ | Расходы, $ | Финприбыль, $ | ROI, % |

| 1 | 1200 | 300 | 1700 | (1700−300) / 1200 = 117 |

| 2 | 550 | 200 | 700 | (700−200) / 550 = 91 |

| 3 | 1300 | 550 | 1700 | (1700 — 550) / 1300 = 88 |

Из табличных данных видно — ROI бизнес-проектов 2 и 3 менее ста %, поэтому их добавление в инвестпортфель момент неопределённый. Бизнес-планы 1 идеально подходит для капиталовложений.

Если необходимо резюмировать завершившуюся инвестицию, то формула приобретает следующий вид:

ROI = (Доход + (Цена продажи — Стоимость покупки))/Стоимость покупки*100%, здесь:

- Доход — совокупность денежных финсредств, полученных за целый период инвестиций.

- Цены продажи-покупки — это стоимость приобретения и реализации актива.

Например, акционер приобрёл ЦБ в среднем за 100 тыс. руб. Затем три года получал дивиденды в размере 80 тыс. рублей и продал их за 130 тыс. рублей. Чтобы рассчитать ROI, необходимо воспользоваться стандартной формулой:

ROI = (80000 + (130000 — 100000)) / 100000 * 100% = 110%

Формула рентабельности инвестиций по балансу:

ROI = строка 140 нг/ (0,5 * (строка 490 нг + строка 490 кг + строка 590 нг + строка 590 кг)) * 100%,

где нг — значение на начало года, а кг — на конец года.

Рентабельность: преимущества и недостатки ROI

Человек, который вложил денежные финсредства в какой-либо бизнес-проект, не сможет их вложить в другой. Ему необходимо учитывать плюсы иных финсредств от других инвестиций, чтобы делать инвестиции в новые бизнес-проекты.

Метод ROI и его преимущества:

- быстрая схема расчёта;

- распространённая концепция вычисления рентабельности в %;

- доходность основывается из бухгалтерской отчётности;

- для рентабельности учитывает весь ЖЦП;

- понятный способ расчёта для инвестиций.

Главным недостатком признано то, что этот метод рентабельности не учитывает, когда будет получена финприбыль. Также он является относительным способ расчёта инвестиций и не учитывает инвестиционный объем.

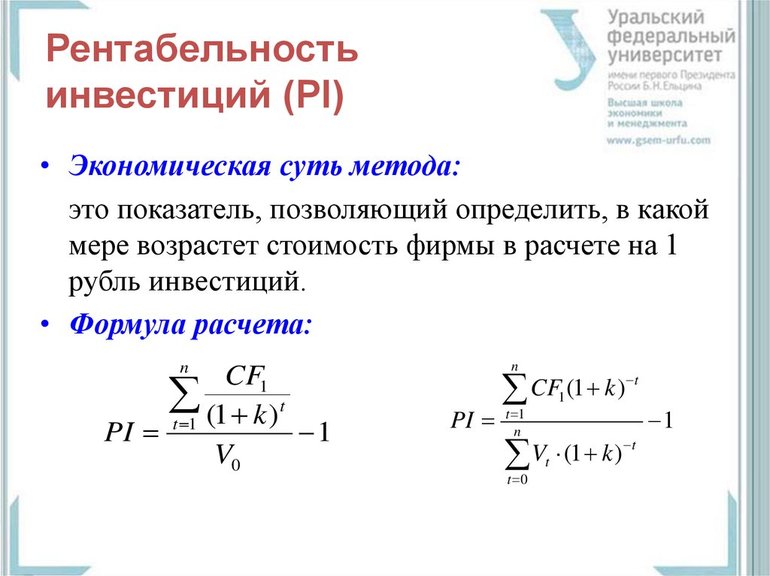

Альтернатива рентабельности или индекс PI

Другим коэффициентом анализа эффективности капиталовложений является PI. Вкладчику рекомендуется проводить анализ PI на всех этапах жизненного цикла инвестиционного бизнес-проекта. Его формула:

- NPV — номинальная цена инвестиций;

- I — ∑ инвестиций.

Можно оценить выгодность бизнес-проекта по PI. Это делается исходя из следующих критериев:

- Если PI больше 1, то бизнес-проект будет приносить финприбыль и адекватен в качестве инвестирования.

- Если PI = 1, то целесообразность вложения финсредств необходимо исследовать дополнительно с помощью других показателей.

- Если PI меньше 1, то инвестировать не стоит.

Таким образом для инвестиций, метод подсчёта рентабельности по PI показывает степень отдачи внесённых капиталовложений. В ходе вычисления используется Кф для ставки дисконта. У долгосрочных бизнес-проектов, эта цифра менее прогнозируема.

Заключительный результат о целесообразности бизнес-проекта будущий вкладчик выводит после сравнения всех цифр PI, NPV и IRR. Когда бизнесмен не уверен в своих силах, то ему следует передать полномочия по расчёту рентабельности грамотному и квалифицированному специалисту.

Рентабельность: возможные сложности

В теории калькуляция ROI выглядит просто. Однако на практике инвестор может столкнуться со следующими трудностями:

- Расценивание в рентабельности размер будущих финпоступлений. На инвестиции может прямо или косвенно влиять множество факторов — макро и микроэкономические показатели, колебания спроса и предложения и так далее.

- Оценка ставки дисконта рентабельности. Под ней понимают выражение стоимости будущих вложений в единицах настоящего времени.

Инвесторам обязательно необходимо анализировать ROI. Игнорирование этой процедуры грозит убыточным последствиям или затянувшимся периодом окупаемости. Рентабельность вычисляется как финансовый Кф, являя собой соотношение ∑ финприбыли и разности капвложений к абсолютной цифре ∑ инвестирования.

Если вы раньше не считали ROI, то теперь, познакомившись с примером, легко бы справились?

Источник https://iklife.ru/investirovanie/chto-takoe-pribyl.html

Источник https://vse-investicii.ru/beginner/otsenka-investitsij/rentabelnost-investicij

Источник

Источник