Что предлагают зарубежные фонды недвижимости

Опрос, проведённый Tranio в 2017 году, показал: большинство риелторов (81 %) считают, что русскоязычные инвесторы редко вкладывают деньги в фонды недвижимости.

Однако скоро такой способ инвестирования может стать популярнее. «По нашим прогнозам, годах россияне будут больше узнавать о фондах недвижимости и постепенно будут двигаться в этом направлении. Зачастую это более удобный формат, чем самостоятельная покупка и последующий менеджмент объекта»,— говорит управляющий партнёр Tranio Георгий Качмазов.

В этой статье мы расскажем, как с помощью фондов инвестировать в проекты, связанные со строительством и эксплуатацией недвижимости.

Фонды недвижимости работают по такой схеме:

- фонд назначает управляющую компанию (менеджеров фонда);

- инвесторы вкладывают капитал в фонд;

- на полученные деньги менеджеры фонда приобретают объекты недвижимости;

- менеджеры фонда генерируют и направляют прибыль в фонд;

- часть прибыли распределяется между инвесторами: они зарабатывают на том, что пропорционально своей доле в фонде получают долю дохода от аренды или/и перепродажи.

У инвестиций в фонды много плюсов:

- небольшой порог для входа — от 1 тыс. до 30 тыс. евро (для сравнения: для покупки ликвидной квартиры требуется минимум 100 тыс. евро);

- простота покупки продажи акций и паёв (в открытых фондах это можно сделать в любой рабочий день);

- профессиональное управление (не требуется тратить личное время на менеджмент);

- диверсификация инвестиционного портфеля;

- бóльшая ликвидность по сравнению с инвестициями напрямую в объекты недвижимости.

Однако есть и существенный минус: нерезидентам сложно инвестировать в иностранные фонды.

Комментирует эксперт Tranio Александр Чернов: «Инвестировать в американские фонды физическим лицам – нерезидентам сложно по ряду причин. Большинство платформ организованы как инвестиционные трасты недвижимости (Real Estate Investment Trusts, REITs), которые освобождены от налогообложения и переносят бремя уплаты налогов на доходы от инвестиций в недвижимость на своих акционеров (инвесторов). Такая структура выгодна резидентам США, которые часто используют для капиталовложений средства со своих пенсионных инвестиционных счетов, которые, в свою очередь, также имеют льготный режим налогообложения. Но зарубежным инвесторам, вкладывающим в подобные американские фонды, придётся заплатить значительный подоходный налог и самостоятельно подать налоговую декларацию в США, так как фонды не выступают налоговыми агентами. К тому же, оформление декларации — трудоёмкий и затратный процесс. Потенциальные инвесторы из России также столкнутся со сложностями при перечислении средств из российских банков на американские счета фондов и при возврате капитала на счета в РФ. Большинство платформ не рассчитаны на работу с иностранцами и предполагают, что у инвесторов есть банковские счета в США. При этом открыть счёт в американском банке без номера социального страхования, адреса в США или долгосрочной визы проблематично и в любом случае потребует личного присутствия и поездки в эту страну».

Однако, по словам директора по финансовым сервисам Tranio Кирилла Шмидта, инвестировать в REIT можно и на бирже — как в ценные бумаги. «При таком сценарии подавать налоговую декларацию в США не придётся»,— говорит он.

Типы фондов

Тем, кто всё же решился на такие инвестиции, для начала важно узнать тип фонда, чтобы понять, как и в течение какого срока будет начисляться прибыль.

Существует несколько типов фондов.

1) по использованию прибыли:

| Фонд накопления (Accumulation, Acc) |

Фонд, ориентированный на доход (Income, Inc) |

|

|---|---|---|

| Способ использования прибыли | Прибыль реинвестируется обратно в фонд для покупки дополнительных объектов или акций | Прибыль начисляется на банковский счет инвестора |

| Цель фонда | Рост и увеличение базы объектов для генерирования дополнительной доходности | Только получение дохода |

Большинство фондов нацелены одновременно и на расширение, и на получение дохода.

2) по участию в торгах на бирже:

| Котирующиеся на бирже (listed) |

Не котирующиеся на бирже () |

|

|---|---|---|

| Выпуск акций | Выпускают акции | Не выпускают акции |

| Юридический статус | — инвестиционные трасты недвижимости (Real Estate Investment Trusts, REITs) — компании недвижимости — акционерные общества |

— паевые инвестиционные фонды (unit trusts или mutual funds) — пенсионные фонды (pension schemes) — товарищества с ограниченной ответственностью (limited partnerships) |

«Информация о не котирующихся на биржах фондах доступна инвесторам не менее, чем о котирующихся на бирже. Это хорошо отрегулированная отрасль. Инвестировать в паевый инвестиционный фонд розничному инвестору даже проще, чем в фонд на бирже, и этот сегмент рынка максимально прозрачен»,— говорит Кирилл Шмидт.

3) по срокам инвестирования:

| Открытые () |

Закрытые () |

|

|---|---|---|

| Сроки до продажи паёв | Инвестор может покупать паи или предъявлять паи к выкупу управляющей компании в любой рабочий день | Создаётся на ограниченный срок (). В течение этого срока инвестор не может забрать свои средства из фонда. Погашение паёв происходит при ликвидации фонда |

| Ликвидность | Высокая | Низкая |

Фонды, специализирующиеся на сдаче недвижимости в аренду, могут быть открытыми и закрытыми. Однако большинство фондов, занимающихся строительством,— закрытые, так как пока возводится объект, деньги изъять нельзя: они вложены в участок, котлован, строящееся здание. Выйти из инвестиций можно после окончания строительства и продажи здания, когда у фонда появляются средства (однако инвестор может перепродать свою долю другому инвестору). Например, фонд открывается в 2015 году, собирает нужный объём средств с инвесторов и строит на эти деньги объекты в течение пяти лет. После того, как деньги собраны, фонд объявляется закрытым, в 2020 году он продаёт объекты и на вырученные средства выплачивает инвесторам прибыль.

От фондов следует отличать краудфандинговые платформы, также представляющие собой коллективные схемы инвестирования. «Основная разница в том, что в отличие от фондов в краудфандинге инвестор часто сам выбирает, в какие именно проекты вкладывать, и не связывает себя обязательствами заранее»,— говорит Александр Чернов.

Инвестиционные стратегии

Инвестору важно знать, по какой стратегии работает фонд, чтобы оценить риски и доходность. Стратегии бывают четырёх видов.

Стратегии инвестирования

| Стратегия | Другие названия |

Суть | Риски | Доходность* |

|---|---|---|---|---|

| Core | Buy and Hold («покупка и владение») |

Покупка недвижимости для сдачи в аренду без привлечения кредита | Низкие | Низкая () |

| Core Plus | Покупка недвижимости для сдачи в аренду в нецентральных локациях с использованием кредитного рычага | Средние | Средняя () |

|

| Value Added | Value Added («прирост стоимости») |

Редевелопмент (покупка объектов для реконструкции, последующего ремонта, и продажи по более высокой цене) | () | |

| Opportunistic | Строительство, покупка неосвоенных земель, объектов с обременениями | Высокие | Высокая (более 10 %) |

* в Западной Европе и США

Большинство фондов работают только по одной из стратегий. Но некоторые выбирают сразу две или три — например, Core, Core Plus и Value Added. «В Европе и США по объёмам капитала преобладают фонды Core и Core Plus, так как в них находится существенная доля всех наиболее дорогих и крупных институциональных объектов»,— говорит Александр Чернов.

Те фонды, что работают по стратегии Core, выбирают устоявшиеся, низкорисковые рынки со стабильным спросом и ростом цен, а потому предлагают низкую арендную доходность Фонды, предпочитающие стратегию Core Plus, дают более высокую доходность (до 7 %), поскольку инвестируют в менее центральные локации и используют кредитный рычаг. Наконец, фонды, специализирующиеся на Value Added, могут предоставлять конечную доходность до 10 % за счёт того, что вкладывают средства инвесторов в развивающиеся рынки, например, на такие, где ожидается джентрификация, и приобретают объекты под реконструкцию для последующей перепродажи по более высокой цене.

Примеры фондов и их стратегий

«У инвесторов разные задачи: нужно сохранение капитала с минимальными риском и доходностью, готов к большому риску и ожидает более высоких процентов на вложенный капитал. Западный рынок фондов недвижимости предлагает широкий спектр различных стратегий, уровня риска и доходности для своих клиентов»,— говорит Георгий Качмазов.

Некоторые зарубежные фонды недвижимости и их стратегии

| Фонд | Aberdeen Property Trust | Henderson | Legal & General | PropFund | US Masters Residential Property Fund |

|---|---|---|---|---|---|

| Тип фонда | Открытый, котирующийся | Открытый, котирующийся | Открытый, котирующийся | Закрытый, не котирующийся | Открытый, котирующийся |

| Юрисдикция | Великобритания | Великобритания | Великобритания | Германия | Австралия |

| Стратегия | Core | Core | Core | Core Plus | Value Added |

| Минимальный бюджет | 5 000 £ | 1 000 £ (Acc), 3 000 000 £ (Inc) |

500 £ | 30 000 € | Н/д |

| География объектов |

Великобритания (Лондон) | Великобритания ( Англия) | Великобритания | Германия (Берлин и окрестности, а также города с населением более 50 тыс. человек) | США (, ; недооценённые локации) |

| Типы объектов |

50 % — торговые объекты, 20 % — офисы | Торговая и офисная недвижимость | 22 % —промышленные объекты; остальное — магазины, офисы, , склады | Квартиры | Дешёвые дома семьи и многоквартирные здания квартир |

| Доходность, % в год |

3,1 | 2,8 | Н/д | ||

| Закредитованность (LTV, %) |

— | — | — | Н/д |

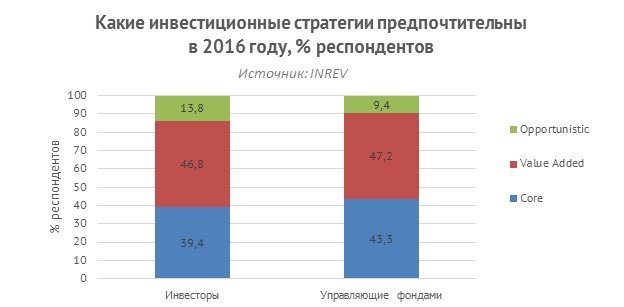

По данным исследования Европейской ассоциации инвесторов в не котирующиеся на бирже фонды недвижимости (European Association for Investors Real Estate Vehicles, INREV), большинство опрошенных инвесторов в 2016 году выбирали стратегии Value Added или Core. По сравнению с 2015 годом доля Core и Value Added увеличилась (с 82,2 до 86,2 %), а Oportunistic — уменьшилась (с 17,8 до 13,8 %). Это говорит о том, что в 2016 году инвесторы были меньше готовы идти на риски, чем ранее. В исследовании также сообщается, что самые популярные рынки для инвестиций — страны с низкими рисками (Германия, Франция и Великобритания).

На отдельных рынках доля оппортунистических стратегий может быть выше. Например, по данным JLL, в Испании в 2015 году она составляла 28 % (тогда как Core и Core Plus — 35 %). Эта страна характеризуется бóльшими рисками, чем, например, Великобритания и Германия, и инвесторы, выбирающие Испанию, как правило, готовы идти на бóльшие риски.

Минимизация рисков и диверсификация

Доходность в фондах инвесторам не гарантируется. Она зависит от того, дорожают или дешевеют активы, а также от спроса на аренду и динамики арендных ставок.

Как и любой вид инвестиций, вложения в фонды недвижимости сопряжены с рисками. Чем больше доходность, тем выше риски.

«Один из главных рисков фонда — недобросовестные управляющие. Важно выбирать компании с хорошей историей, репутацией, прозрачной отчётностью и понятной стратегией»,— говорит Георгий Качмазов.

Большинство фондов стараются минимизировать риски, комбинируя различные стратегии и диверсифицируя портфель.

Основные риски и пути их минимизации

| Риски | Как фонды страхуются от рисков |

|---|---|

| Макроэкономические риски (кризис, инфляция и т. д.) |

Выбор стабильных рынков (например, инвестиции в «большую семёрку» Германии) и диверсификация (например, 80 % капитала может вкладываться в торговые центры или офисы и 20 % — в логистические комплексы и дома престарелых) |

| Рыночный риск (падение цен на недвижимость, удешевление аренды) |

|

| Валютный риск (например, при вложении австралийского фонда в США есть риск падения курса американского доллара) |

|

| Законодательный риск (изменения в законодательстве) |

|

| Продажа по цене ниже покупной | Покупка в недооценённых районах, в которых ожидаются или проводятся джентрификация или регенерация |

| Риск, связанный с финансированием (в будущем фонд может не получить выгодные условия по кредитам) |

Кредиты с фиксированными ставками, LTV не более 50 % |

| Неуплата аренды арендаторами | Надёжные арендаторы с хорошей кредитной историей (крупные компании, такие как Sainsbury’s, государственные предприятия), несколько арендаторов |

| Риск простоев | Выбор уже сданных в аренду объектов с минимальной заполняемостью в районах с развитым транспортным сообщением и рынком труда; продолжительные и жёсткие договора аренды |

| Риск повышенных расходов на содержание | Выбор качественных объектов (жильё, не требующее ремонта, «зелёные» офисные здания класса А и т. д.) |

Многие фонды диверсифицируют свой инвестиционный портфель, то есть вкладывают средства инвесторов одновременно в недвижимость нескольких типов в разных странах, используя несколько стратегий и направлений инвестиций. Помимо недвижимости, фонды могут хранить небольшую долю средств в наличных или ценных бумагах. Есть также фонды, которые не инвестируют напрямую в объекты, а вкладывают средства в другие фонды или компании, занимающиеся недвижимостью.

Как же инвестировать?

Проекты Core и Core Plus — наименее рискованные, но можно больше заработать с помощью стратегии Value Added.

«Единой рекомендации нет. Выбор зависит от целей инвестирования и места инвестиции в портфеле клиента. Например, если 80 % средств уже вложены в надёжные инструменты и нужен инструмент для повышения доходности, то ещё 20 % можно направить в проекты Value Added»,— говорит Александр Чернов.

По словам Георгия Качмазова, тем, кто желает инвестировать в Value Added, особенно рекомендуется выбирать понятные рынки и надёжные фонды, чтобы минимизировать риски.

«Рекомендуется выбирать фонды с перспективными стратегиями, например, инвестировать в такой класс недвижимости, который будет востребован на горизонте говорит Георгий Качмазов.— По нашему мнению, это микроапартаменты и дома престарелых. Также важно выбрать развивающийся район, где происходит джентрификация, который по объективным причинам станет более ликвидным через 10 лет. Фонды, инвестирующие в перспективные и актуальные стратегии, с большой вероятностью принесут инвестору доход».

Приложение: Особенности европейских фондов недвижимости

| Страна | Юридический статус | Требования к фонду | Плюсы | Минусы |

|---|---|---|---|---|

| Австрия | Фонд недвижимости () — фонд открытого типа, не юридическое лицо; управляется австрийской управляющей компанией (Kapitalanlagegesellschaft, KAG) — это либо ООО (Gesellschaft mit beschränkter Haftung, GmbH), либо АО (Aktiengesellschaft, AG) | Инвестиции минимум 10 раз в 4 года | Для любых инвесторов; нет налогообложения на уровне фонда; хорошая отрегулированность; фонд выкупает паи по желанию инвесторов | Ограничения на типы недвижимости; прирост стоимости недвижимости облагается налогом, независимо от того, продаётся ли она |

| Специальный фонд недвижимости () — фонд закрытого типа, не юридическое лицо; управляется австрийской управляющей компанией (KAG) — это либо ООО (GmbH), либо АО (AG) | Инвестиции минимум 5 раз в 4 года | Гибкий инструмент для институциональных инвесторов | Ограничения на некоторые типы недвижимости; фонд только для юридических лиц; обычно только долгосрочные инвестиции; прирост стоимости недвижимости облагается налогом, независимо от того, продаётся ли она | |

| Великобритания | Фонды — партнёрства с ограниченной ответственностью (Limited Partnership) | Нет | Нет налогообложения на уровне фонда; пониженные ставки налогов для | Структура больше подходит для фондов закрытого типа |

| Фискально прозрачные фонды (Tax Transparent Funds, TTFs): уполномоченное и регулируемое партнёрство с ограниченной ответственностью (authorised and regulated limited partnership vehicle, ALP) и структура, основанная на договоре совместного владения (contractual arrangement, CCA) | Нет | Нет налогообложения на уровне фонда; пониженные ставки налогов для ; нерезиденты могут быть освобождены от налога на прирост капитала | TTF — новый режим функционирования фонда недвижимости, т. ч. существует неопределённость в вопросе признания международными организациями | |

| Уполномоченный фонд инвестиций в недвижимость (Property Authorised Investment Fund, PAIF), инвестиционная компания открытого типа ( investment company, OEIC) | Условия рассматриваются индивидуально | Большинство статей доходов фонда освобождены от корпоративного налога (но доходы инвесторов облагаются налогами) | Жёсткое регулирование деятельности фонда (Служба по контролю за финансовыми операциями, Financial Conduct Authority) | |

| Германия | Фонд недвижимости () —фонд открытого типа, не юридическое лицо; управляется немецкой управляющей компанией (KAG) — это либо ООО (GmbH), либо АО (AG), либо ООО и коммандитное товарищество (Gesellschaft mit beschränkter Haftung & Compagnie Kommanditgesellschaft, GmbH & Co. KG) | Банковское финансирование не более 30 % от общей стоимости недвижимых активов | Распространённый и надёжный инструмент для любых инвесторов; нет налогообложения на уровне фонда | До выкупа паёв — минимальный двухлетний период владения и годовой срок уведомления о выходе |

| Специальный открытый фонд () — не юридическое лицо; управляется немецкой управляющей компанией (KAG) — это либо ООО (GmbH), либо АО (AG), либо ООО и коммандитное товарищество (GmbH & Co. KG) | Банковское финансирование не более 50 % от общей стоимости недвижимых активов | Нет налогообложения на уровне фонда | Только для профессиональных или полупрофессиональных инвесторов | |

| Закрытый фонд (geschlossene Investmentkommanditgesellschaft, ) — партнёрство с ограниченной ответственностью; основной партнёр — обычно ООО (GmbH); инвесторы являются партнёрами с ограниченной имущественной ответственностью | Банковское финансирование не более 60 % от общей стоимости недвижимых активов | Для любых инвесторов; нет налога на распределение доходов | Недоступны соглашения об избежании двойного налогообложения и европейские директивы; фонд может облагаться немецким налогом на торговую деятельность | |

| Специальный фонд закрытого типа (); инвестиционное АО (Investmentaktiengesellschaft) или партнёрство с ограниченной ответственностью (); основной партнёр — обычно ООО (GmbH); инвесторы являются партнёрами с ограниченной имущественной ответственностью | Нет | Нет налогообложения доходов на уровне фонда | Недоступны соглашения об избежании двойного налогообложения и европейские директивы; только для профессиональных или полупрофессиональных инвесторов | |

| Люксембург | Фонды, регулирующиеся соглашением о коллективных инвестициях (Undertakings for Collective Investments, UCIs): фонд совместного размещения (Fonds Commun de Placement, FCP), инвестиционная компания с переменным капиталом (Société d’Investissement à Capital Variable, SICAV), инвестиционная компания с постоянным капиталом (Société d’Investissement à Capital Fixe, SICAF); управляются люксембургской управляющей компанией (Alternative Investment Fund Manager, AIFM) | Максимум 20 % средств могут быть инвестированы в один инвестиционный объект; банковское финансирование не более 50 % от общей стоимости недвижимых активов; минимальная стоимость активов — 1,25 млн евро | Гибкий инструмент инвестирования, популярный у иностранных инвесторов; нет налогообложения на уровне фонда | Налогообложение инвесторов зависит от страны резидентства |

| Режим специализированных инвестфондов (Specialised Investment Funds, SIF): FCP, SICAV, SICAF | Максимум 30 % средств могут быть инвестированы в один инвестиционный объект; минимальная стоимость активов — 1,25 млн евро | Нет налогообложения на уровне фонда | Инвесторами могут быть только компании, профессиональные инвесторы или физические лица, вкладывающие минимум 125 тыс. евро или готовые предоставить документы о наличии опыта инвестирования; налогообложение инвесторов зависит от страны резидентства | |

| Общество инвестирования в рискованный капитал (Société en Capital à Risque, SICAR); может принимать разные формы юридического лица (ООО, партнёрство с ограниченной ответственностью и другие) | Нет (поскольку инвестиции оппортунистические) | Нет налогообложения на уровне фонда | Только для профессиональных инвесторов; налогообложение инвесторов зависит от страны резидентства | |

| Франция | Инвестиционный фонд недвижимости (Fonds de Placement Immobilier, FPI) и компания, чьей преимущественной деятельностью являются операции с недвижимостью (Société de Placement à Prépondérance Immobilière, SPPICAV); управляется французской или зарегистрированной в другой стране ЕС управляющей компанией | Капитал в размере 500 тыс. евро в первые 3 года после основания; минимум 60 % активов должны быть объектами недвижимости; минимум 85 % арендного дохода и (для SPPICAV) 100 % прироста капитала раздаётся инвесторам | Нет налогообложения на уровне фонда; для публичных фондов возможно освобождение налога | Недоступны соглашения об избежании двойного налогообложения; фонды FPI малочисленны |

Этот материал может быть использован только в ознакомительных целях. Инвестиции в недвижимость сопряжены с рисками, включая риск потери суммы вложенного капитала. Разобраться в нюансах вам помогут квалифицированные эксперты по инвестициям. Tranio рекомендует обратиться к ним перед вложением средств.

Что нужно знать для создания иностранного инвестиционного фонда?

Иностранные инвестиционные фонды являются инструментом для управления объединенными активами, с целью создания новых бизнес-проектов и дохода, превышающего стандартные ставки по депозитам в странах источника капитала.

При создании зарубежного инвестиционного фонда, необходимо учитывать ряд ключевых факторов, которые напрямую влияют на выбор страны регистрации фонда и его корпоративной структуры. Эти факторы включают в себя не только вопросы государственного регулирования фондов, но также коммерческие аспекты, операционное удобство и налоговые затраты.

С нормативной точки зрения, требования, которые необходимо учитывать, сильно различаются в зависимости от следующих параметров:

- типа фонда,

- базового класса активов,

- применяемых инвестиционных стратегий,

- целевых рынков,

- налогового режима ваших инвесторов, а также многих других переменных.

Финансовые учреждения, такие как фонды, как правило, жестко регулируются, и управляющие фондами несут значительную юридическую ответственность, связанную со сбором средств, инвестиционными стратегиями, отношениями с инвесторами и требованиями к отчетности, а также многими другими факторами.

В этой статье мы, на основании своего опыта, приводим некоторые из основных аспектов, которые следует учитывать при создании и структурировании иностранного инвестиционного фонда.

В целом, структурирование фонда является чрезвычайно сложным и индивидуальным делом, поэтому, просим не считать данную информацию неким всесторонним анализом, а также юридической или налоговой консультацией. Мы всегда рекомендуем обращаться к профессиональным консультантам, которые подберут своевременные индивидуальные решения для конкретных инвестиционных задач, прежде чем создавать иностранный инвестиционный фонд и предлагать его доли потенциальным инвесторам.

Открытые и закрытые зарубежные инвестиционные фонды

В зависимости от вашей инвестиционной стратегии, вы можете создать свой инвестиционный фонд закрытым или открытым.

Например, если ваш иностранный фонд будет инвестировать в неликвидные активы, такие как фонды венчурного капитала, фонды прямых инвестиций или недвижимость, которые по своей природе обычно являются неликвидными долгосрочными инвестициями, то будет логичным выбрать структуру фонда закрытого типа.

Инвесторы в закрытом инвестиционном фонде, как правило, блокируют свои инвестиции на фиксированный долгосрочный срок, т.е. досрочные погашения, обычно, не допускаются, и инвесторы, как правило, не могут отозвать свои инвестиции.

Исключением из этого является закрытый инвестиционный фонд, котирующийся на бирже, где инвесторы могут реализовать свои вложения, продав акции фонда на вторичном рынке.

Закрытые инвестиционные фонды, как правило, собирают определенный объем капитала, имеют фиксированное количество предлагаемых акций (паев) и не выпускают новые ценные бумаги, по требованию потенциальных инвесторов.

В некоторых случаях, частные закрытые фонды, сами по себе, могут не подлежать регистрации в регулирующем органе. Однако на них может распространяться законодательство по борьбе с отмыванием денег, а предложение паев фондов (например, посредством частного размещения или IPO) может регулироваться определенным законодательством о ценных бумагах, например требованиями выпуска проспекта эмиссии. Юридические требования, в значительной степени, зависят от страны, в которой находится сам фонд, и юрисдикции, в которой продаются ценные бумаги этого фонда, а также от того, каким образом это происходит.

С другой стороны, средства, которые инвестируются в ликвидные активы, например, акции или облигации, котирующиеся на бирже, обычно структурированы как открытые фонды. Открытые фонды допускают периодические погашения и выпуск новых акций по требованию. Инвесторы могут делать дополнительные взносы и снимать свои инвестиции в соответствии с правилами, изложенными в документах, выпущенных фондом при его запуске. Открытые фонды подлежат регистрации в регуляторе финансовых услуг и должны соответствовать ряду правовых требований и видов отчетности коллективных инвестиций.

Целевые инвесторы и рынки

Фонды нацеленные на инвесторов являются одним из наиболее важных аспектов которое учитываются при определении типа фонда, страны его регистрации и требования соответствия, которые он должен будет соблюдать. Соответственно все эти требования будут диктоваться тем регионом, в котором будут расположены целевые инвесторы данного фонда.

Например, в Европейском союзе (далее — Евросоюз или ЕС) на, так называемые, розничные инвестиционные фонды распространяются обязательства по коллективным инвестициям в соответствии с Директивой по переводным ценным бумагам (UCITS), которые предъявляют самые высокие требования к защите инвесторов. Например, такой инвестиционный фонд должен иметь свой проспект эмиссии, утвержденный соответствующим государственным органом по месту своей регистрации, и может столкнуться с определенными ограничениями в составе своего портфеля, чтобы сбалансировать инвестиционные риски.

Инвестиционные фонды не из Евросоюза, равно как и фонды, зарегистрированные в Еврозоне, но управляемые управляющими из стран, не входящих в Евросоюз, как правило, не имеют права работать под Директивой UCITS, и, следовательно, не допускаются на европейский рынок розничных инвесторов.

С другой стороны, Альтернативные инвестиционные фонды (далее — АИФ), как правило, предназначены для профессиональных инвесторов, и, хотя сам фонд напрямую регулируется на уровне юрисдикции, а не на уровне ЕС, его управляющий может подчиняться Управляющему АИФ. Например, Резервные альтернативные инвестиционные фонды (RAIF) косвенно регулируются через управляющего альтернативными инвестиционными фондами.

Географический целевой рынок также имеет значение при структурировании фонда. Например, АИФ, у которого есть управляющий фондом из Евросоюза, который соответствует директиве AIFM и имеет право на «маркетинговый паспорт», может продавать паи по всей Еврозоне, будучи зарегистрированным только в одном государстве-члене ЕС.

Фонды, управляемые менеджерами, не входящими в Европейский Союз, могут соответствовать национальным режимам частного размещения (NPPR) каждого государства-члена, в которых оно намерено продавать свои паи. Могут быть определенные исключения, такие как фонды, управляемые лицензированными управляющими фондами из Канады, Гернси, Японии, Джерси и Швейцарии.

Большинство стран ЕС допускают частные размещения за пределами страны размещения, но требования будут различаться для разных стран.

Так, например, в Бельгии может быть доступно исключение в отношении утверждения проспекта эмиссии для фондов с минимальной подпиской в 250 000 евро, тогда как минимальная единичная подписка в Люксембурге составляет всего 100 000 евро.

Со своей стороны, Германия, как правило, не предусматривает исключений из правил для частных размещений, и должно быть заключено соглашение о сотрудничестве между регулирующим органом Германии и регулирующим органом страны, в которой находится фонд или управляющий фондом.

Нидерланды могут не требовать лицензии на средства, не входящие в ЕС, которые распределяются между квалифицированными инвесторами, если существует соответствующее соглашение о сотрудничестве между Управлением по финансовым рынкам Нидерландов (AFM) и регулирующим органом страны, в которой находится фонд и управляющий фондом, не входящим в ЕС.

Фонды, предназначенные для аккредитованных в США инвесторов, могут делать это посредством размещения ценных бумаг в соответствии с правилом 506 (b) Регламента D Закона о ценных бумагах. Это предложение частного размещения, освобожденное от регистрации в Комиссии по ценным бумагам США (SEC), без общего запроса или общей рекламы, когда ценные бумаги должны быть приобретены непосредственно у эмитента, а не у андеррайтера. Перепродажа, как правило, ограничена без дальнейшей регистрации в соответствии с Законом о ценных бумагах.

Фонды могут полагаться на Правило 506 (с) Регламента D, которое допускает предоставление льготного предложения аккредитованным инвесторам с общим ходатайством или рекламой.

Иностранный фонд, предназначенный для инвесторов из США, также может подпадать под действие Закона об инвестиционных компаниях, который регулирует их деятельность. Частные фонды обычно стремятся избежать статуса Инвестиционной компании с помощью Раздела 3 (с) (7) или Раздела 3 (с) (1) Закона об Инвестиционной компании.

Раздел 3 (с) (7) требует, чтобы ценные бумаги фонда принадлежали «квалифицированным покупателям» — физическим лицам, которые владеют инвестициями не менее 5 млн долларов США (далее — USD), или предприятиям, которые владеют и инвестируют на дискреционной основе не менее 25 млн USD.

Со своей стороны, Раздел 3 (с) (1) требует, чтобы в фонде было не более 100 инвесторов.

Как раздел 3 (с) (7), так и раздел 3 (с) (1) запрещают общие предложения и рекламу. Следовательно, средства, предлагаемые в соответствии с правилом 506 (с), могут не иметь права на освобождение в соответствии с Законом об инвестиционных компаниях.

Тем не менее, иностранные фонды нередко привлекают капитал в США или американские управляющие фондами привлекают капитал за пределами США через иностранные корпорации из-за регулятивного бремени США и неблагоприятных налоговых последствий как для их зарубежных, так и американских инвесторов. Различные корпоративные структуры создаются для целей регулирования и оптимизации налогообложения, такие, например, как параллельные фонды.

Определения квалифицированных / аккредитованных / профессиональных инвесторов также могут различаться в разных юрисдикциях. В ЕС, например, подходящим инвестором может быть либо юридическое, трастовое или физическое лицо, чьи чистые активы превышают 750 000 евро, или которое является частью группы, чьи чистые активы превышают 750 000 евро, тогда как в США, аккредитованным инвестором может быть только тот, кто имеет собственный капитал не менее 1 млн. USD (без учета оценки основного места жительства) или годовой доход не менее 200 тыс. USD в течение 2-х предыдущих лет.

В Гонконге профессиональный инвестор определяется как физическое лицо, управляющее портфелем не менее 8 млн. гонконгских долларов (далее — HKD) или корпорация с портфелем не менее 8 млн. HKD или совокупными активами не менее 40 млн. HKD.

Определение маркетинга также варьируется в зависимости от юрисдикции, некоторые имеют более широкие определения, другие более узкие. То, что представляет собой «обратный запрос» в одной юрисдикции, может считаться активным маркетингом в другой юрисдикции. В некоторых юрисдикциях разрешено только зарегистрированным брокерам-дилерам распределять паи фондов, в то время как другие могут быть более снисходительными в этом вопросе, когда речь идет о частных размещениях.

Управляющий инвестиционного фонда

Требуется ли для фонда наличие международного лицензированного управляющего или достаточно будет найти лишь опытного управляющего фондом на местном уровне, в значительной степени зависит от типа фонда, страны, в которой зарегистрирован фонд, а также юрисдикции, в которой продаются паи фонда.

Например, Каймановы острова не накладывают ограничений на управляемые или зарегистрированные фонды, чтобы иметь местного или иностранного управляющего фондами. Кроме того, управляющий фондом регулируемого фонда Каймановых островов может быть освобожден от лицензирования. Это делает Кайманы юрисдикцией, предпочитающей управляющих фондами с иностранной лицензией, чтобы можно было воспользоваться гибкостью законодательства о фондах Каймана.

Для острова Джерси требуются средства, регулируемые как Экспертные фонды (минимальная подписка на 100 тыс. USD), Листинговые фонды (публично торгуемые закрытые фонды), Неклассифицированные фонды (публично размещенные), Признанные (на рынке Великобритании) и Правомочные инвестиционные фонды (мин. 1 млн долларов США) должны иметь управляющего фондом, регулируемого в государстве-члене ОЭСР или в некоторых юрисдикциях, где Комиссия по финансовым услугам Джерси (JSFC) имеет меморандум о взаимопонимании, или данный документ был одобрен.

В некоторых странах разрешено самостоятельное управление определенными типами фондов, в то время как в других — требуется отдельный управляющий фондом. Например, профессиональный, государственный или частный фонд на Британских Виргинских Островах должен иметь внешнего управляющего, в то время как профессиональный инвестиционный фонд на Мальте может управляться самостоятельно, с учетом некоторых ограничений.

В ЕС, как правило, если активы фонда под управлением превышают 500 млн. евро, то может потребоваться лицензированный управляющий фондом AIFM или получение разрешения регулирующего органа в качестве инвестиционного фонда с самостоятельным управлением. В некоторых странах требуется управляющий фондом с лицензией AIFM независимо от размера фонда.

Требования и ограничения также могут различаться, если у фонда имеется заемный капитал. Например, более низкие пороги для требования лицензирования управляющего фондом (100 млн. евро) и дополнительные требования к прозрачности, такие как доказательство того, что размер кредитного плеча был ограничен разумной суммой.

В США на управляющих фондами распространяется действие Закона о консультантах, и они должны зарегистрироваться в Комиссии по ценным бумагам и биржам (SEC), если их активы под управлением превышают 150 млн. USD.

Не американские управляющие частными фондами могут быть освобождены от регистрации, если они:

- не имеют коммерческого предприятия в США,

- имеют менее 15 клиентов и инвесторов, инвестирующих в свои фонды общую сумму активов под управлением менее 25 млн. USD,

- не представляются общественности США в качестве инвестиционного консультанта,

- не управляют государственными фондами, зарегистрированными в соответствии с Законом об инвестиционных компаниях.

Кроме того, средства, вложенные во фьючерсы, опционы на фьючерсы и / или свопы, могут считаться «товарными пулами» в соответствии с Законом США о товарных биржах и другими нормативными актами, контролируемыми Комиссией по торговле товарными фьючерсами (CFTC). Операторам и инвестиционным консультантам может потребоваться регистрация в качестве операторов товарных пулов (СРО) или консультантов по товарной торговле (СТА) в CFTC. Существует несколько исключений из требований по регистрации, в зависимости от типа инвесторов, объема торговли и маркетинга.

Требования для получения лицензии на управление фондом также различаются в разных юрисдикциях. Как правило, от управляющего фондом могут потребоваться достаточные финансовые, технические и человеческие ресурсы с достаточным опытом, правилами вознаграждения, надлежащим управлением рисками и внутренним контролем, а также достаточным капиталом для предполагаемого количества активов под управлением, которое варьируется в зависимости от юрисдикции.

Например, в Европейском Союзе AIFM должен иметь капитал не менее 125 тыc. евро плюс дополнительно 0,02% активов под управлением свыше 250 млн. евро, но не более 10 млн. евро. В то же время, компания по управлению фондами, имеющая лицензию в Швейцарии, должна иметь 1 млн CHF оплаченного ликвидного капитала.

В Сингапуре лицензированному управляющему фондом может потребоваться выполнить определенные требования к капиталу, основанные на риске. Здесь финансовые ресурсы должны составлять 120% от требований к операционному риску, начиная с 250 тыс. SGD — для аккредитованных фондов, или 1 млн. SGD для розничных фондов.

Инвестиционные ограничения

Ограничения инвестиционного портфеля или распределение рисков могут также применяться к различным категориям фондов или типам инвесторов, на которые нацелены определенные фонды. Инвестиционные стратегии также могут быть важным фактором при определении нормативных требований, которым необходимо соответствовать.

Например, в ЕС каждое государство может иметь разные категории фондов для разных типов инвестиционных портфелей, таких как венчурный капитал или частный акционерный капитал, с различными требованиями, инвестиционными ограничениями, ограничениями и бременем соответствия.

Как правило, профессиональные и частные фонды пользуются самыми смягченными инвестиционными ограничениями и / или ограничениями, потому что они вообще не продают паи розничным инвесторам.

Фонды Джерси не имеют инвестиционных ограничений, но они могут подвергаться различным ограничениям заимствования.

Традиционные оффшорные фонды, такие как те, которые находятся на Каймановых островах, Ангилье, Сейшельских островах, Британских Виргинских островах или Бермудских островах, не подлежат никаким ограничениям или ограничениям.

В отличие от профессиональных целевых фондов инвесторов, розничные фонды, как правило, сталкиваются с самыми высокими инвестиционными ограничениями.

В Гонконге розничные фонды, инвестирующие в акции и/или облигации, обязаны соблюдать определенные ограничения, в том числе:

- не иметь ценных бумаг, выпущенных одним и тем же эмитентом, которые превышают 10% от общей стоимости чистых активов фонда,

- не владеть более 10% обыкновенные акции, выпущенные одним и тем же эмитентом,

- не иметь более 15% от общей стоимости чистых активов в ценных бумагах, которые не котируются, или не обращаются на рынке,

- не могут совершать коротких продажи, что может привести к тому, что обязательство фонда по поставки ценных бумаг превысит 10% общей стоимости его чистых активов.

В Сингапуре, открытые розничные фонды могут инвестировать только в переводные ценные бумаги, инструменты денежного рынка, приемлемые депозиты, паи в другие фонды и производные финансовые инструменты. Они также могут инвестировать в незарегистрированные акции или другие ценные бумаги. Однако вложения в ценные бумаги, не включенные в листинг, недатированный долг и дериваты, не включенные в листинг, ограничиваются 10% от чистой стоимости активов фонда.

Существуют также лимиты по вложениям в одни и те же инструменты, которые как правило составляют не более 10% от всей суммы инвестиций фонда.

В Евросоюзе, как правило, разрешено инвестировать только в перечисленные ценные бумаги и инструменты денежного рынка, другие единицы UCITS, паи не-UCITS фондов, депозиты в кредитных организациях и производные финансовые инструменты. Здесь также есть ограничения. Например, такие, как нельзя инвестировать более, чем в 10% не голосующих акций или долговых ценных бумаг или инструментов денежного рынка какого-либо одного эмитента. Наоборот, можно инвестировать не более, чем в 25% паев какого-либо одного фонда. Нельзя инвестировать в драгоценные металлы или соответствующие металлические сертификаты и пр.

Виды юридических лиц зарубежных инвестиционных фондов (корпоративные структура)

Инвестиционные фонды могут быть созданы с помощью различных правовых структур и механизмов, доступность которых во многом зависит от юрисдикций. К ним относятся:

- инвестиционные компании, ограниченные акциями,

- объединенные сотовые компании,

- отдельные портфельные компании,

- общества с ограниченной ответственностью,

- компании / товарищества с ограниченной ответственностью,

- паевые фонды и договорные фонды.

Инвестиционные компании

Компании с ограниченной ответственностью обычно используются для открытых фондов в странах, где корпоративное законодательство позволяет распределять как прибыль, так и капитал предприятия, чтобы обеспечить возможность выкупа паев этих фондов.

Например: SICAV на Мальте, в Люксембурге, на Кипре, открытые инвестиционные компании (OEIC) в Великобритании, Нормандских островах, Лихтенштейне и Абу-Даби или оффшорные компании на Каймановых островах, Британских Виргинских Островах и Бермудских островах.

Основным преимуществом использования инвестиционных компаний является то, что ответственность акционеров по долгам компании ограничена, а ликвидность обеспечена, поскольку инвесторы имеют возможность выкупить свои акции.

В этой правовой структуре управляющему фондом обычно принадлежит голосующий, не участвующий непосредственно в управлении, класс акций. В таком случае, контроль, принятие решений и распределение прибыли предприятия ложится на совет директоров, тогда как инвестиционные решения, обычно, принимаются непосредственно управляющим фондом, имеющим фиксированную часть прибыли.

Меморандум и Устав определяют порядок управления компанией, а Меморандум о предложении ценных бумаг, является договором между эмитентом и инвестором. Меморандум о предложении обычно включает в себя соответствующие аспекты предложения фонда, такие как условия предложения, пригодность инвестора, факторы риска, налоговые последствия и соглашение о подписке.

Инвесторы получают не участвующие в голосовании акции класса участия, которые выпускаются каждый раз, когда появляются новые инвесторы. Когда инвесторы выкупают свои акции, фонд может продавать активы в соответствии с текущей ценой акций фонда.

Фонд выплачивает комиссионные за управление и результаты деятельности управляющему фондом при распределении дивидендов среди участвующих акционеров.

Корпорации также используются для целей закрытых фондов, таких как инвестиционные компании с фиксированным капиталом на Кипре, в Люксембурге (SICAF) или для закрытых фондов в Великобритании, Гернси и Джерси.

Определенные юрисдикции для объединения структур, которые разделяют несколько пулов активов и обязательств, поддерживают различный правовой статус, избегают перекрестной ответственности между отдельными портфелями и предоставляют возможность запуска различных фондовых продуктов с минимальными затратами.

Британские Виргинские Острова, Кайманы и Бермуды регистрируют сегрегированные портфельные компании Segregated Portfolio Companies (SPC), которые защищают инвесторов и кредиторов от убытков других классов акций или групп инвесторов, то есть кредитор или инвестор может использовать только активы, относящиеся к отдельному портфелю, в который он был вовлечен.

Защищенные сотовые компании (PCC) доступны на острове Мэн, Гернси и Джерси. Они состоят из ядра и нескольких защищенных кольцевых ячеек с различными портфелями активов и обязательств, которые разделены в соответствии с законодательством. Кредиторы такой ячейки могут быть не в состоянии обратиться за помощью к активам какой-либо другой ячейки или ядра, т.к. это их личные инвестиции.

Зарегистрированные сотовые компании (ICC) доступны на Мальте и также на островах Гернси, Мэн и Джерси. Они аналогичны PCC, но в ICC каждая ячейка является отдельным юридическим лицом.

При использовании SPC, PCC или ICC крайне важно, чтобы контракты заключались для и от имени определенного идентифицированного портфеля или ячейки, включая отдельные банковские, депозитарные и брокерские счета, производные контракты, кредитные соглашения, соглашения с поставщиками услуг и т.д.

В противном случае, структура может не соответствовать цели защиты, для которой она была создана.

Есть также некоторые другие предостережения, которые необходимо учитывать при регистрации этих сотовых структур. Они конечно добавляют уровень сложности, который может вызвать проблемы с поставщиками услуг и другие риски, такие как риск ответственности директора, если структура не работает должным образом.

Партнерства с ограниченной ответственностью (LP)

Партнерства с ограниченной ответственностью обычно используются для закрытых фондов с долгосрочными инвестициями. Например, для создания фондов прямых инвестиций, фондов венчурного капитала и фондов инвестиций в недвижимость. Практически во всех юрисдикциях имеются ограниченные партнерские структуры.

LP не являются отдельным юридическим лицом и формируются Генеральным партнером (ГП), который управляет и заключает контракты от его имени и несет неограниченную ответственность по своим долгам и обязательствам. LP могут иметь партнеров с ограниченной ответственностью, которые имеют права на прибыль, но не допускаются к участию в управлении партнерством. Если LP становится неплатежеспособным, то ГП несет ответственность по всем долгам, в то время как Партнеры с ограниченной ответственностью несут ответственность только в пределах суммы своего изначального вклада.

В этой структуре управляющим может быть фонд, который обычно является корпорацией, правление которой имеет фидуциарную обязанность действовать в интересах ограниченных партнеров LP.

Однако управляющие фондами могут создать отдельную компанию, которая будет выступать в качестве ГП для каждого из фондов, которым она управляет, в целях разделения ответственности за управление.

LP регулируется Соглашением с ограниченной ответственностью (LPA). Партнеры с ограниченной ответственностью вступают в фонд путем подписания Соглашения об ограниченном партнерстве (LPA), в котором указывается сумма обязательства инвестировать в фонд.

Еще одно ключевое отличие между инвестиционными компаниями и LP заключается в том, что последние являются прозрачными для налогов, то есть не подлежат налогообложению. Прибыль от LP напрямую облагается налогом на уровне партнера (личного или корпоративного). LP могут использоваться в целях повышения эффективности налогообложения. Например, чтобы избежать двойного налогообложения (корпоративное налогообложение на уровне базовой компании и на уровне фонда).

LP обычно используются для управления фондами, инвестирующих в высоколиквидные активы и с длительными сроками, а также для фондовых стратегий и мастер-фидерных фондов, предназначенных для американских инвесторов, где американский фидер в США обычно структурируется как LP в Делавере.

Товарищество с ограниченной ответственностью (LLP)

В отличие от LP, Товарищества с ограниченной ответственностью (LLP) имеют отдельную правосубъектность от партнеров, и ответственность всех партнеров ограничивается вкладом их капитала. Здесь нет генеральных партнеров.

LLP доступны в ряде юрисдикций, таких как Великобритания, Сингапур, США, и пр.

LLP регулируется Соглашением о товариществе с ограниченной ответственностью и, как правило, является налогово-прозрачным.

В некоторых случаях LLP также могут использоваться в качестве закрытого инвестиционного фонда. Однако во многих юрисдикциях они не являются общими для фондов из-за того, что по закону партнеры могут иметь право голоса и могут разделять повседневный контроль над предприятием. Поэтому LLP более подходят для частных фондов с ограниченным числом инвесторов, которые сохраняют контроль и принятие решений непосредственно за собой, таких как семейные офисы или частные венчурные фонды.

Компании с ограниченной ответственностью (LLC)

Компания с ограниченной ответственностью (PPC) представляет собой гибрид между корпорацией и партнерством. Она имеет отдельную правосубъектность, т.е. является юридическим лицом и предусматривает ограниченную ответственность своих членов, таких как корпорации, но обладает большей структурной гибкостью, чем корпорация. LLC не выпускает акционерный капитал и рассматривается как партнерство для целей налогообложения. LLC доступны в США и на британских заморских территориях, таких как Каймановы острова, Бермудские острова и Ангилья.

LLC может управляться назначенным управляющим, участником или третьей стороной и регулируется специальным соглашением, которое обеспечивает значительную гибкость при определении таких вещей, как голосующие интересы, распределение доходов и расходов между участниками или фидуциарные обязанности ключевых менеджеров.

В некоторых странах, LLC могут быть сформированы как Серия LLC, состоящая из основного LLC и отдельных подразделений с разделенными активами и обязательствами. Каждое подразделение может иметь разные активы, членов и менеджеров. Обязанности и обязательства одного подразделения не влияют на активы других подразделений.

Уровень гибкости и простоты LLC может сделать их подходящими для семейных офисов, фондов прямых инвестиций и венчурных фондов.

Паевой фонд

Паевые инвестиционные фонды обычно используются для розничных открытых инвестиционных фондов в Ирландии, британских территориях, таких как Великобритания, Нормандские острова и остров Мэн, и бывших британских колониях, таких как Сингапур, Малайзия, Новая Зеландия, Австралия и Южная Африка.

Единые трасты также популярны в азиатских странах, таких как Япония.

Паевой инвестиционный фонд создается в соответствии с Трастовым договором, в соответствии с которым Доверительный собственник имеет законное право собственности на базовые активы фонда, назначает и контролирует фонд. Держатели паевого фонда (инвесторы) являются бенефициарами траста.

Паевые фонды являются юридическими инструментами, они не являются юридическими лицами и не имеют отдельной правосубъектности. Доверительный управляющий обычно заключает контракты от имени траста, если полномочия не переданы управляющему фондом. Юридическую ответственность траста несет Доверительный управляющий, хотя управляющий фондом имеет фидуциарную обязанность принимать решения в наилучших интересах владельцев прав собственности.

Паевой фонд выдает участвующие без права голоса паи инвесторам по покупной цене, которая может быть выкуплена трастом по стоимости чистых активов (NAV) за единицу или по цене продажи. Всякий раз, когда инвестиции попадают в траст, выдается больше паёв, соответствующих цене покупки. Когда паи выкуплены, базовые активы продаются в соответствии с последней продажной ценой.

Доходы от базовых активов объединенных трастов напрямую распределяются между держателями прав собственности, а не реинвестируются обратно в фонд.

Функции ликвидности и регулярного возврата делают паевые фонды подходящими для розничных фондов, но в то же время они могут быть не идеальными для инвестиций с высоким риском или сложных инвестиций.

Оффшорные паевые фонды, такие как Кайманы или Бермудские острова, также популярны для инвестиционных фондов. Тот факт, что они не являются юридическими лицами, и налоговый нейтралитет, которым пользуются оффшорные управляющие, может сделать их интересными для оншорных инвесторов в определенных юрисдикциях. Бенефициары траста будут отчитываться, декларировать и облагаться налогом на доход траста только на личном уровне.

Фонды в форме оффшорных трастов могут обеспечить больше доверия для инвесторов. Юридическое название базовых активов принадлежит профессиональному Доверительному управляющему, а не зарегистрированному юридическому лицу, в значительной степени контролируемому управляющим фондом (который владеет долями управления и назначает совет директоров). Доверительный управляющий имеет фидуциарную обязанность по отношению к инвесторам, которая легче исполняется, чем с директорами компании, а также контролирует управляющего фондом.

Оффшорные паевые фонды могут быть созданы в качестве отдельного или зонтичного траста — создание нескольких суб-трастов путем организации дополнительных доверительных договоров для реализации различных инвестиционных стратегий и целей. Каждый суб-траст выпускает свои собственные подразделения, обеспечивая большую гибкость для инвесторов. Однако каждое суб-трастовое обязательство не может быть отделено от основного договора.

Контрактные фонды

Контрактные (договорные) фонды — это легальная форма фондов, доступных в Ирландии, Люксембурге, Лихтенштейне, на Мальте и в Японии, которые обычно предназначены для крупных и институциональных инвесторов. Договорные фонды не имеют правосубъектности — они создаются посредством публичного акта, представленного управляющим фондом и хранителем, в соответствии с которым они имеют договорное обязательство с инвесторами, которые, в свою очередь, напрямую владеют базовыми активами фонда на пропорциональной основе.

Договорные фонды прозрачны для налогов и потенциально могут предоставить ряд налоговых льгот. Например, в некоторых договорных фондах, когда базовая компания выплачивает дивиденды в фонд, ставка удержанного налога может определяться налоговым соглашением со страной, в которой находится инвестор, а не со страной, в которой создан договорный фонд.

Налогообложение

Если вы планируете структурировать фонд как непрозрачную для налогов компанию, то есть через корпорацию, то следует учитывать последствия для подоходного налога с предприятий, чтобы избежать ненужных дополнительных налоговых обязательств.

Кроме того, нужно посмотреть, где находятся их целевые инвесторы: в юрисдикции для эффективной минимизации или избежания удержания налогов на дивиденды, выплачиваемые фондом его инвесторам, и на то, имеют ли право фонды на освобождение от удерживаемых налогов.

Многие юрисдикции предлагают налоговые льготы для регулируемых фондов. Например, инвестиционные фонды в Люксембурге обычно освобождаются от корпоративного налога, муниципального налога на предпринимательскую деятельность и подоходного налога, но могут облагаться годовым налогом на подписку в размере 0,05% от NAV, с возможностью снизить его до 0,01% или даже 0% для акций, выпущенных на инвесторов определенного типа.

Лихтенштейн также предоставляет налоговые льготы по корпоративным налогам и налогам на прибыль, и нет никаких налогов на прирост капитала.

На Мальте может быть доступно освобождение от налога на доходы и прирост капитала, если активы фонда, расположенные на Мальте, не достигают 85% от общей суммы активов, при условии соблюдения определенных условий и без учета дохода от недвижимого имущества Мальты.

Структуры фондов в определенных юрисдикциях могут облагаться налогом только на определенные виды доходов, например, как доход от местной недвижимости в Джерси и Гернси.

Инвестиционные фонды, зарегистрированные в оффшорах, например на Каймановых, Бермудских или Британских Виргинских островах будут освобождены от налогов в случае соблюдения местного законодательства об экономическом присутствии. Однако следует внимательно посмотреть, где инвестиционный менеджер является налоговым резидентом. Поскольку управляющий фондом может владеть 100% голосующих прав корпорации, это может привести к тому, что такая иностранная компании будет контролироваться из-за рубежа, и признана налоговым резидентом страны, где зарегистрирован управляющий этим фондом. Поэтому следует проявлять осторожность при правильной структуризации субъекта управления фондом, особенно когда зарубежный управляющий управляет оффшорными фондами.

Кроме того, местоположение инвестора также может повлиять на налоговый режим данного фонда. Один класс инвесторов может негативно повлиять на налоговый статус других классов инвесторов в фонде, и для его избежания должны быть созданы соответствующие корпоративные структуры.

Следует также посмотреть на расположение базовых инвестиций фонда и то, как дивиденды, проценты или другие доходы, принятые в фонд, учитываются для целей налогообложения.

Операционные структуры для фондов с американскими и зарубежными инвесторами

Как мы уже упоминали ранее, фонды, предназначенные для инвесторов, из США, могут привлекать их посредством льготного предложения для аккредитованных инвесторов в рамках Регламента D и исключения в качестве Инвестиционной компании согласно Разделу 3 (c) (7) или Разделу 3 (c) (1) Закон об инвестиционной компании. Если фонд привлекает капитал в глобальном масштабе (как в США, так и за их границами) через отдельную организацию, то ему, возможно, придется подать заявку на эти ограничения в глобальном масштабе, независимо от местоположения их инвесторов.

С налоговой точки зрения, внутренние фонды США, созданные в качестве корпораций, облагаются федеральным подоходным налогом, а корпорации за пределами США облагаются федеральным подоходным налогом США на ту часть своей прибыли, которая фактически связана с торговлей или бизнесом на территории США (ECI). Это означает, что не американские инвесторы в фонды США и не из США могут облагаться федеральным подоходным налогом США и подоходным налогом, связанным с ECI.

Чтобы избежать налогового бремени в США, создаются прозрачные для налогов предприятия, такие как LP. Однако могут возникнуть и другие вопросы, связанные с положениями налогового учета в партнерских отношениях с резидентами из США, которые могут быть неблагоприятными для не американских инвесторов, если они вкладывают средства непосредственно в LP. Поскольку они могут рассматриваться, как вовлеченные в торговлю или бизнес на территории США, и им необходимо будет подать налоговую декларацию в США и платить здесь налоги.

Кроме того, освобожденные от налогов инвесторы США (такие как пенсионные фонды или благотворительные организации) могут облагаться налогом при получении их несвязанного налогооблагаемого дохода от бизнеса (UBTI), если они инвестируют свои средства напрямую в LP, и могут предпочесть инвестировать в корпорацию.

Другие дополнительные налоговые нагрузки, связанные с контролируемыми иностранными корпорациями (КИК) и пассивными компаниями с иностранными инвестициями (PFIC), также могут возникнуть, если 50% голосующих акций или стоимость акций не американской корпорации принадлежат лицам из США и / или 75% или более валового дохода не американской корпорации составляет пассивный доход, или 50% или более ее активов дают пассивный доход.

Кроме того, иностранные фонды классифицируются как иностранные финансовые учреждения (FFIs) в соответствии с FATCA, и подоходный налог на определенные платежи может применяться, если определенные требования не выполняются, среди других потенциальных проблем.

Все эти моменты могут негативно влиять как на американских, так и на неамериканских инвесторов, совместно инвестирующих в фонды США и по всему миру. Поэтому здесь необходимо предусмотреть создание отдельных операционных структур, чтобы избежать этих негативных налоговых последствий для США. Эти операционные структуры могут включать создание внутреннего фонда в США и отдельного оффшорного инвестиционного фонда для защиты не американских инвесторов от ненужных налоговых обязательств, а также для обеспечения структуры, оптимизированной для налогов американских инвесторов.

Тщательный анализ, сделанный профессионалом, должен быть сделан с учетом налогового статуса инвесторов, типа инвестиций, а также с учетом других переменных, вплоть до планирования налогового резидентства и страны постоянного проживания в перспективе ближайших 10 лет, чтобы выбрать юридически выверенную и безопасную корпоративную структуру.

Параллельная структура инвестиционного фонда

Параллельная структура фонда состоит из двух разных фондов, которые управляются одним и тем же управляющим фондом и инвестируют в одни и те же позиции. Облагаемые налогом американские инвесторы обычно инвестируют в LP, зарегистрированное в Делавэре, тогда как не облагаемые налогом США (такие как пенсионные фонды) и не американские инвесторы инвестируют в фонд, зарегистрированный на Кайманах, Бермудах или на Британских Виргинских Островах.

В общих чертах, облагаемые налогом инвесторы в США могут избежать дополнительного федерального корпоративного налога, в то время как освобожденные от налогообложения США избегают UBTI. С другой стороны, не американские инвесторы изолированы от негативных налоговых последствий совместного использования инвестиционного инструмента с облагаемыми налогом инвесторами США.

Однако наличие двух разных инвестиционных компаний может повлечь за собой более высокую административную нагрузку: разные брокерские счета, сделки должны быть разделены между США и оффшорным фондом и заключаться отдельно, а дублирование документов необходимо вести неукоснительно. Параллельная структура фонда может не подходить для интенсивной торговли активами, но остается интересным вариантом для стратегических вложений. Например, если фонд, будет инвестировать на длительные сроки и в другие фонды.

Параллельные структуры фондов позволяют принимать различные стратегии инвестиционного налогового планирования как для облагаемых налогом инвесторов в США, так и для необлагаемых налогом инвесторов, но могут быть мало выгодными или вредными для освобожденных от налогов инвесторов и лиц, не являющихся гражданами США.

Требования к отчетности и соответствию

Каждая страна применяет свои требования к отчетности инвестиционных фондов, как для своих инвесторов, так и для регулирующего органа. Например, периодические отчеты о чистой стоимости активов (NAV) фонда, аудиторские проверки, годовые доходы и другая финансовая отчетность, которые также могут различаться в зависимости от типа регулируемого фонда.

Например, Бермудские острова могут затребовать ежеквартальные отчеты NAV для регулируемых фондов, тогда как Британские Виргинские Острова (БВО) и Кайманы могут предъявлять более мягкие требования по этому вопросу.

Гонконгские регулируемые фонды должны предоставлять своим инвесторам предложение и цены выкупа или NAV на каждый торговый день.

На Кайманах требуется, чтобы счета были проверены местным аудитором, тогда как БВО позволяют проводить аудиты в любой признанной юрисдикции.

Как финансовые учреждения, фонды также подчиняются правилам KYC (знай своего клиента), AML & CTF (законодательство против отмывания денег и финансирования терроризма), отчетности FATCA и CRS. Иностранные фонды подпадают под требования FATCA к отчетности как Иностранные финансовые институты (FFI) и под CRS как Отчетные финансовые институты (RFI).

Как правило, средства требуются для проведения проверок соответствия и получения форм самоидентификации налогового статуса от их инвесторов (будь то через стороннего администратора фонда или собственными силами) и для назначения сотрудников, отвечающих за соблюдение и отмывание денег.

Согласно FATCA, фонды должны сообщать информацию об американских инвестициях в соответствующие органы, устанавливать программу соответствия, регистрироваться в IRS, получать GIIN и назначать контактное лицо.

В соответствии с требования CRS, фонды должны определять юрисдикции, в которых данный инвестор является резидентом для целей личного подоходного налога и налога на прибыль организаций, применять определенные меры должной осмотрительности, изложенные в структуре CRS, и сообщать такую информацию в соответствующие местные органы власти, которые, в свою очередь, могут передавать ее иностранным органам власти.

Заключение

Как вы уже поняли, существует множество факторов и требований, которые необходимо учитывать при структурировании и управлении зарубежных инвестиционным фондом. В этой статье мы только рассмотрели некоторые из них и только в наиболее общих чертах.

Следует понимать, что рынки капитала являются одними из наиболее регулируемых секторов экономики, и юридическая ответственность, которую несут спонсоры фонда за несоблюдение, является значительной практически в любой стране мира.

В некоторых юрисдикциях существуют более гибкие режимы фондов, в то время как в других юрисдикциях бремя регулирования несколько более дружелюбное.

Ваши целевые инвесторы и инвестиционные стратегии могут быть одними из наиболее важных элементов, которые могут оказать влияние на нормативные требования, которые нужно будет соблюдать при выборе верных юридических структур для успешного функционирования инвестиционного фонда.

Кроме того, при структурировании фонда вы должны учитывать не только законы и нормативные акты страны, в которой находится ваш фонд, но и страны, в которой находятся ваши инвесторы и даже ключевые сотрудники.

Фонды с инвесторами определенных стран могут нуждаться в выполнении дополнительных требований к структурированию, администрированию, операционной деятельности и отчетности. Вы должны обратиться за соответствующей юридической консультацией в каждую из этих стран, чтобы убедиться, что ваш фонд соответствует их требованиям. Кроме того, другие коммерческие и операционные факторы также могут играть важную роль при изучении и определении наиболее подходящих структур для вашего фонда.

Вот почему следует проводить тщательную целостную оценку стратегий и целей предполагаемого фонда, чтобы определить наиболее подходящую юрисдикцию для его создания и категорию регулирования фонда для реализации.

В случае вашей заинтересованности, мы поможем вам выбрать наиболее подходящую структуру и юрисдикцию для создания и реализации вашего инвестиционного фонда. Мы будем изучать и сравнивать ваши цели с возможностями той или иной страны и её законодательства, принимая во внимание ваши уникальные инвестиционные стратегии, целевые рынки, требования и приоритеты, чтобы дать вам возможность принять обоснованные решения и управлять своим фондом в соответствии с вашими целями.

Свяжитесь с нами сегодня. Это можно сделать, отправив короткий запрос на консультацию на адрес: info@offshore-pro.info, или связавшись с нашими специалистами любым удобным вам способом, указанным на этой странице.

Мы гарантируем полную конфиденциальность всей полученной от вас информации.

Для чего создается иностранный инвестиционный фонд?

Основная цель инвестиционных фондов — это объединение средств для вложения их в нестандартные финансовые инструменты зарубежных рынков. Эффект масштаба способствует не только проникновению в активы, которые недоступны мелким инвесторам, но и привлечение финансовых управляющих и консультантов с огромным опытом и связями, способных эффективно работать на приумножение средств фонда.

Кроме того, это позволяет аккумулировать средства инвесторов из разных стран мира в масштабные проекты, что будет невозможно без создания подобных финансовых структур.

Возможно ли вложить средства россиянину в иностранный инвестиционный фонд?

Да, это возможно в случае, если вы сможете подтвердить законность происхождения ваших активов и уплаты с них доходов.Однако нужно быть очень осторожными при выборе инвестиционного фонда, чтобы не попасть под налогообложение потенциальной прибыли в двойном размере после выхода из участия в нем. Законодательства некоторых стран могут требовать подачи деклараций инвесторами инвестиционных фондов, зарегистрированных или управляемых с их территории.

Мы рекомендуем обращаться к профессиональным консультантам по вопросу выбора страны и структуры фонда, в который вы хотели бы инвестировать свои свободные средства.

В фонды каких стран выгоднее всего инвестировать свободные средства?

Мы бы рекомендовали рассуждать с точки зрения ваших планов на получаемую в дальнейшем прибыль. Речь идет о сроках, о стране получения дохода и ваших дальнейших планах на получаемую прибыль и основную сумму вложений. Можем только сказать, что наиболее развитыми законодательствами в области создания и управления инвестиционными фондами обладают такие страны, как Великобритания, Сингапур, США, Мальта, Каймановы Острова, Люксембург и Нидерланды.

Это не значит, что в других странах нет подобного законодательства, но в названных оно наиболее выгодно для ведения инвестиционной деятельности, как с точки зрения защиты инвесторов, так и налогообложения.

http://tranio.ru/articles/chto_predlagayut_zarubezhnye_fondy_nedvizhimosti/

http://internationalwealth.info/offshore-foundations-trusts/what-you-need-to-know-to-create-a-foreign-investment-fund/