Как рассчитать сумму процентов по вкладу

Вклад – это, пожалуй, самый приятный финансовый вопрос. Им задается каждый, кто хочет иметь хоть небольшой доход. В этой статье разберем на примерах, какой вид вам больше подходит и как правильно считать проценты.

Понять, где хранить сбережения, – одна из самых приятных финансовых задач

Понять, где хранить сбережения, – одна из самых приятных финансовых задач

Вклад помогает накопить нужную сумму или отложить деньги на черный день. Многих привлекает возможность приобрести желаемую вещь за свой счет, не залезая в долги. В Совкомбанке тоже можно делать вклады.

Однажды мой супруг, увидев пронесшийся мимо мотоцикл — громкий, быстрый и сверкающий на солнце, — сказал: «Я понял, чего хочу». Я спросила его: «Мотоцикл?» Он кивнул. И тогда я, прислушавшись к внутреннему голосу, с удивлением поняла, что тоже хочу добавить в жизнь капельку экстрима.

Супруг предложил не брать кредит, ведь это не квартира и не машина; «железный конь» может подождать. Тогда мы решили положить в банк под проценты 50 тысяч рублей и так начать копить на мечту.

Виды процентов по вкладам в банке

Когда клиент берет деньги у финансового учреждения (кредит, ипотека, кредитная карта и проч.), он оплачивает их использование в виде процентов. Но эта схема работает и в обратную сторону.

Когда клиент дает деньги «на сохранение», банк пользуется этими деньгами – выдает кредиты, ипотеки и рассрочки. А процентами, которые поступают на счет владельца, рассчитывается с клиентом за использование его средств.

Простые

Размер начислений зависит от базового количества денег. Если вы положили 1 тысячу рублей под 10%, а затем добавили еще тысячу, то вам придут только 100 рублей. В этом случае проценты сазу выплачивают клиенту, а не начисляют на его счет.

В таких вкладах, как правило, доступно пополнение и снятие, но процентная ставка довольно низкая. Если вы хотите получить больше со своих накоплений, нужно как можно дольше не снимать деньги.

Сложные

Сложные проценты – или капитализация – отличаются от простых тем, что начисления производятся на весь депозит. Подсчет в этом случае зависит от того, сколько денег есть на счету на данный момент.

Такие депозиты, как правило, открываются с некоторыми условиями:

- заранее оговаривается срок;

- запрещено закрывать вклад раньше указанного срока;

- иногда разрешается пополнение, но с некоторыми ограничениями.

Конечно, вы можете закрыть вклад и снять деньги. Но банку это не выгодно, поэтому вводятся ограничения – например, если закрыть счет раньше срока, то уменьшаются уже выплаченные начисления.

Большинство финансовых учреждений этот процент указывают заранее.

Как правильно рассчитать проценты по вкладу?

Мы выбрали депозит, в котором можем пополнять счет, но не снимать с него деньги. Так мы не сможем потратить средства на что-то другое и накопим на нашу мечту с большей вероятностью.

Первое, что нужно сделать, – изучить всю информацию. Если у вас есть доступ к мобильному приложению, просто зайдите в настройки по депозиту. То же относится к компьютерной версии сайта.

Если возникли проблемы, например, у вас нет доступа в интернет или просто не разобрались, смело звоните в службу поддержки или на банковскую горячую линию.

Накопить большую сумму самостоятельно – это сложно, но куда приятнее, чем брать кредит

Накопить большую сумму самостоятельно – это сложно, но куда приятнее, чем брать кредит

Теперь приступайте к следующему шагу: возьмите калькулятор и приготовьтесь доказать учительнице по алгебре, что она была не права, когда сомневалась в вас. Давайте возьмем все имеющиеся данные и начнем расчет.

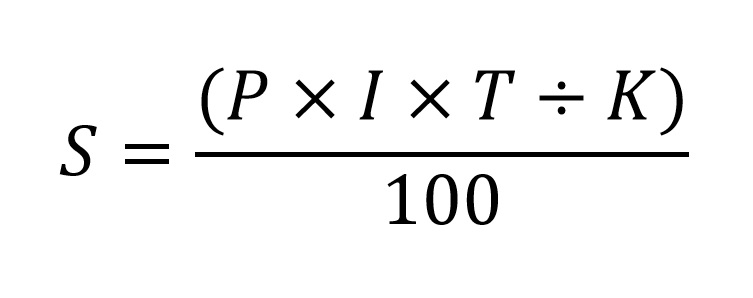

Расчет по простой формуле

Она выглядит так:

Чтобы высчитать S (прибыль) нужно знать, что:

P – сумма вклада,

I – годовая ставка,

K – 365, по числу дней в году.

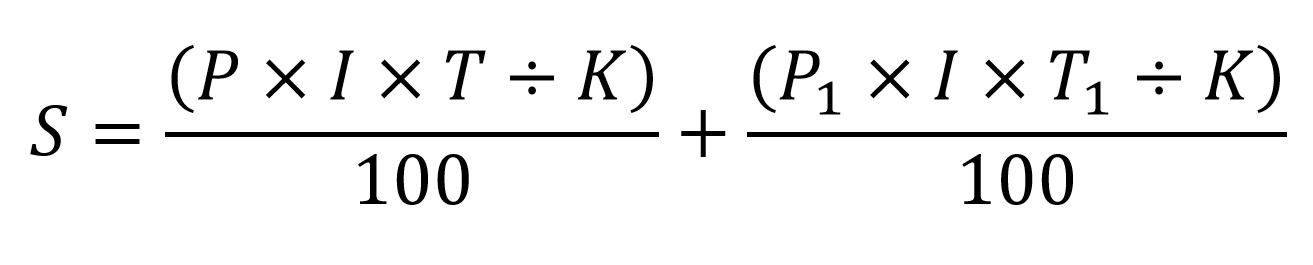

Расчет по сложной формуле

Сложными они называются не потому, что дольше приходится вести подсчет, а потому что переменные каждый раз меняют свое значение.

Сложная формула выглядит так:

- P – размер депозита;

- I – годовая ставка,

- T – количество дней;

- K – всегда равно 365;

- P1 и T1 означают то же, что и P и T, но уже на данный момент времени.

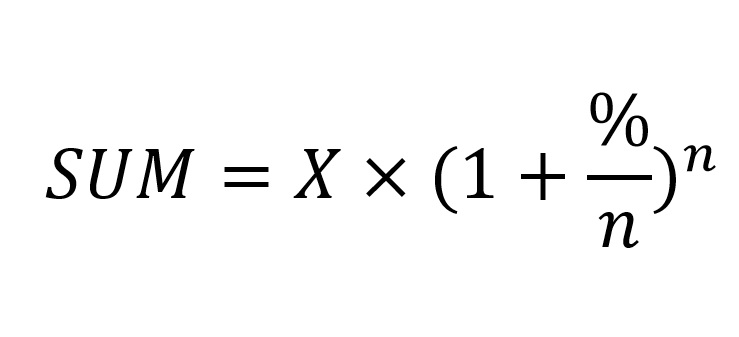

Расчет вкладов с капитализацией

Капитализация отличается от остальных видов тем, что начисления зависят от начальной суммы, срока депозита и времени его существования.

SUM — конечная сумма;

X — начальная сумма;

% — процентная ставка, процентов годовых /100;

n — количество периодов, лет (месяцев, кварталов).

Проценты по вкладам – это деньги, которые выплачиваются за то, что какое-то время вы не пользуетесь своими накоплениями

Проценты по вкладам – это деньги, которые выплачиваются за то, что какое-то время вы не пользуетесь своими накоплениями

Соответственно, можно сделать вывод, что чем чаще начислять деньги при капитализации, тем больше можно заработать.

Примеры расчетов по вкладам

Итак, давайте посчитаем, что будет выгоднее.

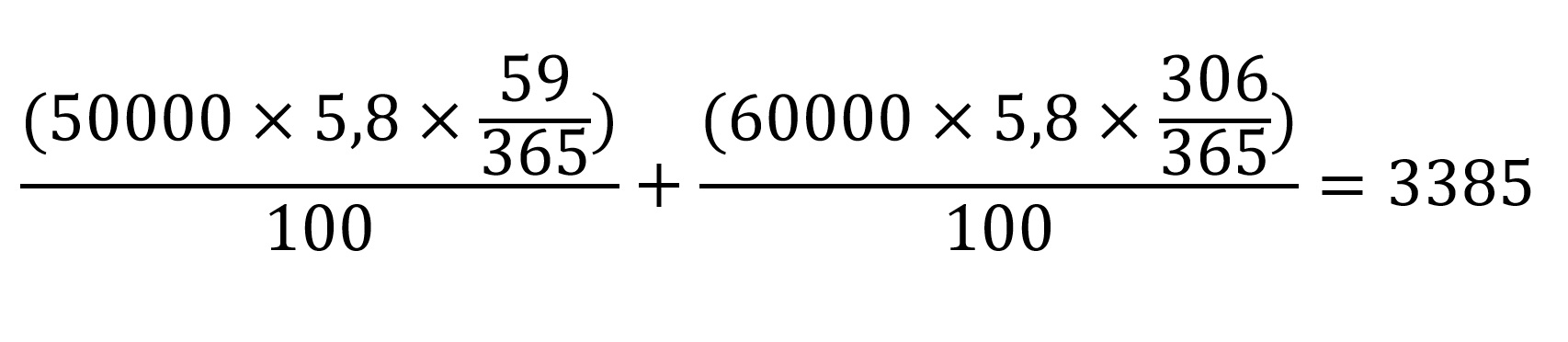

Я решила посмотреть, сколько мы могли бы получить с 50 тысяч рублей спустя год. Может, если бы я изначально поискала вклад получше, долгожданный «Харлей Дэвидсон» уже был бы нашим. И вместо того, чтобы проводить вечера дома, мы бы рассекали с супругом по ночному городу, наслаждаясь скоростью.

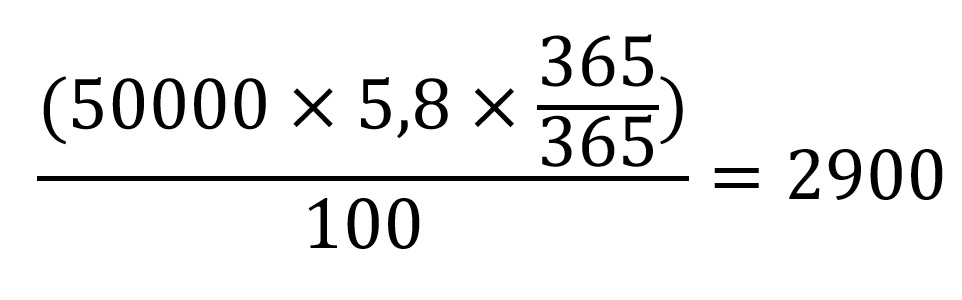

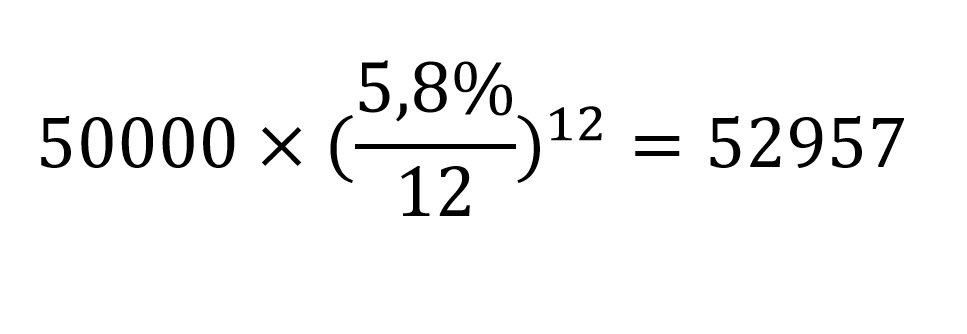

Итак, начальная сумма – 50 тысяч рублей, ставка 5,8%, срок – 1 год.

Простая:

Депозит – 50 000. Срок – 365 дней.

2900 рублей могли бы поступить нам на счет к концу срока.

Сложная:

В течение двух первых месяцев я откладывала по 10% со своих доходов и в дополнение к этой сумме накопила еще 10 тысяч рублей и добавила их.

Капитализация:

Соответственно, 2957 рублей – это наш доход с капитализацией.

Выбирая вклад, исходите из личного удобства

Выбирая вклад, исходите из личного удобства

Если вы думаете, какой депозит выбрать, это зависит от того, для каких целей вы открываете счет.

Несовершеннолетнему сыну досталось наследство от бабушки, и вы хотите отдать деньги, когда ему исполнится 18? Тогда, конечно, подойдет вклад со сложными процентами или капитализацией, с которого нельзя ни снимать деньги, ни пополнять счет. Тогда юноше бонусом достанутся еще и проценты.Это разумное решение.

Копите на черный день? Выбирайте вклад с простыми процентами – снять его можно в любой момент (как и пополнить).

Если же вы копите на что-то, как и я, – выбирайте депозит с пополнением, но без снятия. Проценты тогда будут довольно маленькими, но зато минимален риск, что вам захочется потратить эти деньги, и велика вероятность, что вы в итоге достигните цели.

Как положить деньги в банк под проценты

Среди существующих способов инвестирования средств наибольшей популярностью среди потребителей пользуются банковские вклады. Подобные вложения отличаются небольшим уровнем дохода и минимальными рисками, что делает их подходящими для всех категорий инвесторов. Желая положить деньги под проценты, следует предварительно ознакомиться с особенностями подобных вкладов.

Банковские вклады и их разновидности

Ассортимент предложений каждого коммерческого или государственного банка включает множество программ, позволяющих потребителям положить деньги в банк под проценты. При этом данный вид инвестиций по праву считается самым надежным, однако его доходность значительно уступает инструментам с высокими и средними рисками.

Следует учитывать, что на текущий момент подобные продукты способны лишь компенсировать потерю средств из-за инфляции, но не принести реальный доход. Тем не менее они идеально подходят для сохранения и накопления средств.

Надежность вкладов гарантируется системой страхования АСВ, которая позволяет компенсировать вкладчикам утерянные средства при банкротстве и закрытии банков.

Подобная аббревиатура расшифровывается как Агентство Страхования Вкладов, а программа данной организации, покрывает до 1млн 400тыс рублей, вложенных гражданином в одном финансовом учреждении. При этом он может иметь неограниченное число счетов в различных банках, что позволяет безопасно разместить средства в условиях кризиса.

Классификация вкладов

Финансовые организации предлагают своим клиентам депозитные продукты следующих типов:

- классические;

- с частичным снятием/пополнением;

- пополняемые;

- с возможностью снятия или пополнения.

Каждая из этих разновидностей имеет свои особенности, которые целесообразно изучить более подробно. Прежде всего, следует помнить о том, что чем больше возможностей для клиента предполагают условия вклада, тем меньше будет реальная процентная ставка по продукту.

Самыми доходными вариантами считаются классические депозиты. Они не предполагают дополнительного внесения средств или снятия и размещаются на строго оговоренный срок. При возникновении чрезвычайной ситуации, клиент сможет снять все средства, расторгнув договор, однако вклад будет пересчитан по минимальной ставке 0,01%.

Больше возможностей предоставляют пополняемые продукты, которые можно считать оптимальным решением для использования в качестве накопительных счетов. Они отличаются довольно высокой доходностью и подходят для долгосрочных инвестиций.

Вклады с частичным снятием или пополнением, представляются инструментами со средним уровнем дохода. Они позволяют при необходимости снять часть средств, однако условия обязательно подразумевают неснижаемый остаток по балансу. Подобные продукты подойдут инвесторам, которые желают контролировать свои средства, но хотят сохранить прибыль.

Предложения с возможностью полного снятия и пополнения предоставляют самые широкие возможности по контролю средств клиенту, однако выделяются среди прочих самым низким уровнем дохода. Их использование целесообразно лишь на короткие промежутки времени, когда есть высокая вероятность, что денежные средства потребуются инвестору раньше оговоренного в условиях срока.

Параметры депозитов

Каждое предложение финансовых организаций уникально, так как предусматривает различные характеристики, напрямую влияющие на доходность и другие показатели подобных инвестиционных продуктов. При выборе оптимального решения для поставленной цели, инвестор должен обратить внимание на следующие параметры:

- сроки договора;

- наличие нужных опций;

- процентная ставка;

- валюта вклада;

- надежность организации, предлагающей продукт.

Каждый из данных пунктов заслуживает отдельного рассмотрения. Особое внимание следует уделить срокам размещения средств, так как от продолжительности договора зависит рентабельность депозита. При выборе сроков, необходимо помнить о том, что средства могут понадобится инвестору для других, более прибыльных вариантов вложений.

По продолжительности выделяют 2 основные группы депозитных продуктов — срочные и «до востребования». Первые предполагают, что пользователь сможет получить свои деньги с процентами по истечении оговоренного в соглашении с финансовой организацией срока. Вторые же напротив, позволяют вывести финансы в любой момент, однако, характеризуются минимальной доходностью, неспособной покрыть инфляцию.

Срочные депозиты делятся на 3 подтипа, в зависимости от сроков вложения средств. Выделяют краткосрочные инвестиции, среднесрочные и долгосрочные. Большое значение при выборе имеет наличие нужных опций — досрочного снятия и других, однако каждая из них будет снижать реальную прибыль от продукта.

Разбираясь, в какой банк лучше положить финансы, необходимо учитывать рейтинг надежности учреждения, размер его капитала и ликвидности, а также руководствоваться отзывами других пользователей.

Валюта счета

Желая выгодно положить деньги на депозит, важно учитывать, что одним из решающих показателей в условиях кризиса, представляется валюта, в которой открыт вклад. Особенно большое значение подобный параметр имеет для долгосрочных и среднесрочных продуктов. От выбора валюты зависит доходность, затраты на конвертацию, а также риски, которым подвергаются вложенные средства.

Счет может быть открыт в рублях, иностранной валюте или быть мультивалютным. Последняя разновидность предполагает, что депозит открывается сразу в 3-х валютах, между которыми потребитель может переводить вложенные средства.

Выбор валюты должен осуществляться с учетом внешнеполитической и экономической ситуации в государстве. При росте курса отечественной валюты, рубли станут оптимальным решением для вложения на короткий срок. Если же экономика демонстрирует стабильные показатели, более подходящими будут мультивалютные счета, минимизирующие риски.

Если экономическая ситуация близка к кризисной, потребуется вкладывать средства в иностранной валюте, так как только она сможет сохранить средства при условии падения рублевых котировок.

Особенности начисления процентов и ставка по продукту

В большинстве случаев, потребители отдают предпочтение продуктам финансовых организаций с наибольшим уровнем доходности. Однако, для определения реальной прибыли, необходимо учитывать такие показатели, как капитализация, а также другие скрытые расходы и затраты.

Капитализация позволяет положить деньги и получить максимальный доход, ввиду чего, следует в первую очередь рассматривать продукты, предусматривающие присоединение полученной прибыли к общей сумме инвестиций. Помимо сложных процентов (капитализации), финансовая организация может начислять прибыль простыми процентами с выдачей на конец действия договора, а также с периодическими выплатами.

Выбирая продукт с капитализацией, необходимо учитывать не только процентную ставку, но и её периодичность. Чем чаще выплачиваются проценты по вкладу, тем больше будет эффективная доходность, однако продукты с капитализацией нельзя назвать единственным прибыльным вариантом.

Высокие показатели доходности может продемонстрировать краткосрочный вклад, при условии регулярного продления договора. Как правило, подобные продукты по уровню прибыли заметно превосходят долгосрочные аналоги, предусматривающие размещение финансов на срок до 3-х лет и более.

Помимо прочего, подобный вариант позволит контролировать вложенные средства и, при необходимости, использовать их на личные нужды, не продлевая договор в очередной раз. При выборе продукта необходимо помнить о комиссиях, которые прописываются в договоре. Они могут касаться пополнения счета, а также предусматривать оплату различных дополнительных услуг. Подобные затраты могут нивелировать прибыль, полученную от вклада, ввиду чего, их целесообразно учитывать при проведении первичных расчетов доходности.

Возможные риски

Несмотря на то что вложение финансов под проценты в банковские организации, представляется наиболее безопасным вариантом инвестирования, следует учесть потенциальные риски. Прежде всего, они связаны с банкротством финансовых учреждений.

Чтобы повысить надежность банковской системы РФ, было сформировано АСВ, который страхует вклады и возмещает их потребителям в случае банкротства банков. При размещении депозита, целесообразно учитывать несколько нюансов:

- объектом страхования выступают только вклады физлиц и ИП, а юридические лица остаются вне поля действия страховки;

- максимальная страховая выплата достигает 1,4млн рублей;

- лимит средств действителен для всех счетов в одном банке;

- если вклад был открыт в иностранной валюте, его возмещение осуществляется по курсу ЦБ на момент возмещения.

Последний нюанс особенно важен, если потребитель планирует положить доллары в банк под проценты или любую другую иностранную валюту.

Помимо прочего, необходимо обязательно учитывать валютные риски и показатели инфляции, которые могут сказаться на фактической величине прибыли. Более высокой надежности компаний в финансовом секторе РФ, содействуют последние меры Центрального банка, призванные выполнить санацию отрасли.

За последние несколько лет, надзорное ведомство отозвало лицензии более чем у 70 банков, что позволило убрать с рынка организации, осуществляющие операции с высоким риском для средств клиентов.

Как открыть вклад

Вне зависимости от выбранной финансовой организации, клиенту потребуется выполнить простой алгоритм действий для открытия депозита. Прежде всего, необходимо ознакомиться с предложениями и выбрать наиболее подходящий вариант, руководствуясь приведенными выше критериями. После этого, потребителю остается лишь:

- Посетить ближайший филиал банка.

- Уведомить сотрудника о желании открыть вклад.

- Заполнить необходимые бумаги и подписать договор.

- Внести средства на счет.

Если у клиента уже есть какой-либо продукт выбранной финансовой организации, он зачастую может воспользоваться возможностями онлайн-банкинга для дистанционного открытия вклада и получения более выгодных условий.

Источник https://sovcombank.ru/blog/sberezheniya/kak-rasschitat-summu-protsentov-po-vkladu

Источник https://denegkom.ru/produkty-bankov/vklady/kak-polozhit-dengi-v-bank-pod-protsenty.html

Источник

Источник