Типы банковских пластиковых карт и их особенности

Сегодня кредитная пластиковая карта является крайне удобным и полезным средством для совершения платежей.

При выборе кредитной карты рекомендуется обращать внимание на бонусные программы. Лучшие карты часто «укомплектованы» выгодными предложениями, например cash back или программами лояльности в компаниях-партнерах.

Лучший выбор туриста! Накапливайте мили при помощи кредитной карты и обменивайте их на билеты любых авиакомпаний.

Премиальная дебетовая карта позволит подчеркнуть ваш статус и откроет новые привилегии:

- cash back до 10% во всех ресторанах, кафе и барах по всему миру;

- 0% комиссия при переводах в любой валюте;

- 0% комиссия при снятии наличных в любых банкоматах;

- бесплатный доступ в бизнес-залы аэропортов.

Где можно оформить карту?

Кредитная карта с cash back до 3% на АЗС — настоящая находка для автолюбителей:

- cтрахование при выезде за рубеж;

- подвоз топлива;

- эвакуация автомобиля при ДТП;

- такси в случае ДТП;

- скидки до 20% на аренду автомобиля в России и за рубежом.

Условия и тарифы.

Бурное развитие информационных технологий неизменно сказывается и на банковской сфере: расчеты наличными деньгами все больше замещаются операциями по пластиковым картам. При этом, по мнению специалистов, объем использования банковских карт будет только расти, ведь этот платежный инструмент имеет серьезные преимущества как для покупателей и предпринимателей, так и для банковских структур.

Что собой представляет пластиковая банковская карта и как она работает?

Пластиковая карта банка, или банковская платежная карта, — незаменимое средство безналичных расчетов, сочетающее в себе множество современных технологий. Каждая карта может быть привязана к одному или нескольким счетам в банке, использоваться для оплаты любых товаров и услуг (в том числе онлайн), а также для снятия наличных. Собственником пластиковой карты является кредитная организация, выпустившая ее (банк-эмитент), а держателем — клиент банка.

Пластиковые банковские карты начали активно выпускаться в США в 1950-е годы как новый инструмент безналичного расчета, постепенно заменяя морально устаревшие чековые книжки. Первый такой продукт был введен в «массовый» оборот нью-йоркским банком Long Island Bank в 1951 году, в Европе «первооткрывателем» пластиковых карт стала британская компания Finders Services. Магнитная полоса появилась на карточках в 1960-е, а чипы — в 1990-х.

Как осуществляются расчеты банковскими картами?

Платежи пластиковой картой могут осуществляться в любой торговой точке, оборудованной торговым терминалом соответствующей платежной системы (POS-терминалом). И если для обычных держателей карт этот процесс заключается в считывании карты терминалом, то по факту процесс намного сложнее. Расчет происходит по следующей схеме:

- В момент оплаты товара или услуги терминал производит проверку подлинности карточки и наличия средств на счете через процессинговый центр.

- Затем происходит списание средств со счета банковской карты и формирование чека.

- В конце рабочего дня торговая точка передает все чеки в банк-эквайер. Эквайер перечисляет общую сумму по всем чекам на счет предприятия.

- Эквайер передает в процессинговый центр информацию о сделках с использованием банковских карт, эмитентом которых он не является.

- Процессинговый центр обеспечивает взаимодействие между всеми участниками расчетов. Он собирает информацию о всех транзакциях по пластиковым картам, формирует итоговые данные и доводит их до сведения банка-эмитента, эквайера и расчетного банка платежной системы, которая используется данной пластиковой картой.

- На основе предоставленной информации расчетный банк списывает необходимую сумму с корсчета эмитента и зачисляет ее на корсчет эквайера.

- Банк-эмитент списывает сумму операции со специального банковского счета владельца карты с учетом комиссионных (как видно из описанного нами процесса, обычно это происходит на следующий день после совершения покупки).

Словарь держателя кредитной карты

- Банк-эквайер — кредитная организация, которая обеспечивает расчеты по пластиковым картам какой-либо торговой точки (обслуживает ее).

- Банк-эмитент — кредитная организация, выпустившая кредитную карту, по которой производится оплата покупки.

- Процессинговый центр — подразделение банка, осуществляющее взаимодействие между участниками расчетов и обеспечивающее проведение внутрибанковской обработки операций с пластиковыми картами.

- Транзакция – любая операция с использованием банковского счета.

- Корсчет (корреспондентский счет) — счет, открываемый банком в подразделении Центрального банка или в иной кредитной организации.

Пластиковые карты в России

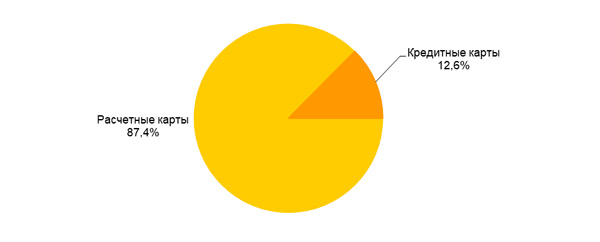

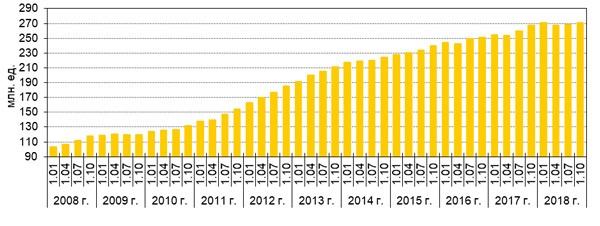

Несмотря на экономические особенности российского рынка и консерватизм отечественного потребителя, в нашей стране расчеты по пластиковым картам становятся все более популярными. С 2010 по 2018 гг. рынок пластиковых карт в России неуклонно рос (см. рис. 1): количество выпущенных карт за данный период выросло примерно на 80% и составило 270, 734 млн (236, 672 млн дебетовых и 34, 062 млн кредитных карт (рис.1)).

Рисунок 1. Количество банковских карт, выпущенных кредитными организациями на 01.10.2018 (источник: ЦБ РФ)

Рисунок 2. Количество расчетных и кредитных карт, выпущенных кредитными организациями на 01.10.2018 г. (источник: ЦБ РФ)

Начиная с 01.04.2013 г. включаются сведения о количестве дебетовых и кредитных карт (сведения о предоплаченных картах не включаются).

Статистика операций, совершаемых физическими лицами с помощью пластиковых карт на территории России и за ее пределами, показывает уверенный рост:

- объем операций в российских рублях и иностранной валюте вырос с 1 799,6 млрд руб. в I квартале 2008 г. до 12 136 млрд руб. в III квартале 2018г., то есть в 6,7 раза;

- количество операций в аналогичном периоде возросло с 457,7 млн ед. до 7 047 млн единиц, то есть почти в 15,4 раза.

Обратите внимание на динамику и пропорции (структуру) операций, совершенных нашими гражданами с I квартала 2008 по II квартал 2017 г. (см. рис. 2):

- снятие наличных денежных средств увеличилось с 1 663,1 млрд руб. (352 млн ед.) до 7 158,2 млрд руб. (795,7 млн ед.) — в 4,3 раза в объеме и только в 2,3 раза — в количестве операций;

- оплата товаров и услуг выросла с 136,5 млрд руб. (105,6 млн ед.) до 4 977,8 млрд руб. (6 251,3 млн ед.) — в 36,5 раза в объеме и в 59,2 раза в количестве операций!

Все эти цифры наглядно демонстрируют рост популярности банковских платежных карт в сфере безналичных расчетов и снижение их востребованности в целях получения наличных денег. Однако следует признать, что «наши люди» за последние 9 лет хотя и стали расплачиваться картами в 59 раз чаще, все же по-прежнему чрезмерно тяготеют к банкоматам как к оборудованию для снятия наличных.

Использование пластиковых карт становится все более удобным благодаря планомерному увеличению торговых сетей, магазинов и небольших торговых точек, оборудованных платежными терминалами. А также благодаря росту количества банкоматов — согласно данным ЦБ РФ, по состоянию на конец II квартала 2017 г. на территории России было расположено 203 684 устройства с функцией выдачи наличных денег, из них 123 089 банкоматов предоставляют возможность оплаты товаров и услуг.

Типы пластиковых карт

Рассмотрим различные виды пластиковых карт. Существует много признаков, по которым можно классифицировать банковские карты, мы приведем наиболее значимые из них.

По типу финансовых средств: «дебет-кредит»

По типу средств, размещенных на карте, выделяют дебетовые и кредитные карты. В России существует некоторая путаница в использовании термина «кредитная карта». Иногда им обозначают любые пластиковые карты, иногда – только карты с кредитными средствами. Причина этой путаницы в том, что исторически первые пластиковые карты были именно кредитными, а не дебетовыми. Поэтому за всеми картами сохранилось название «кредитных».

- Дебетовые. На дебетовой пластиковой карте хранятся исключительно личные денежные средства держателя. Оплата товаров и услуг, а также снятие наличных возможны только при наличии средств на счете, привязанном к данной карте. Помимо этого, существуют овердрафтные карты, позволяющие производить платежи как за счет средств держателя карты, так и за счет кредита, предоставляемого банком в случае недостатка средств на счете. Дебетовые карты, которые оформляются предприятием для своих работников в целях перечисления зарплаты и других начислений, называются «зарплатными». Такие карты выдаются в рамках «зарплатного проекта», то есть договора, заключенного между банком и предприятием. Зарплатные пластиковые карты являются дебетовыми, иногда — овердрафтными.

- Кредитные. На кредитной карте, как было упомянуто выше, хранятся деньги, которые банк предоставляет в пользование держателю карты. Каждый банк устанавливает определенный кредитный лимит, в рамках которого клиент может совершать покупки и снимать наличные. При этом на кредитной карте могут храниться и собственные средства держателя. Кредитные карты различаются по схеме начисления процентов за пользование кредитом. Большинство кредитных пластиковых карт имеется так называемый грейс-период, или льготный беспроцентный период, в течение которого на использованные средства не начисляются проценты (обычно 50–60 дней), если задолженность будет погашена в течение этого срока. Существуют также кредитные карты, в которых проценты начисляются сразу после совершения покупки, то есть по ним отсутствует льготный беспроцентный период.

По категориям карты: от классики до «платины»

Чем выше категория карты, тем больше у нее возможностей, но и стоимость ее обслуживания возрастает пропорционально. Существуют карты классической категории, золотой, платиновой и более высокие «черные» карты, как например, MasterCard Black Edition или Visa Black. Кроме того, обладание золотой, платиновой или тем более «черной» картой подчеркивают статус ее держателя, что для многих немаловажно. С повышением категории карты растут кредитные лимиты на ней. Для сравнения кредитный лимит по классической карте «Альфа-Банка» — до 500 000 рублей, по платиновой — до 1 000 000 рублей. Следует также отметить, что чем выше статус карты, тем больше привилегий она предоставляет держателю. Так, международные платежные системы предоставляют скидки для держателей премиальных карт, а банки предусматривают особый сервис в виде приоритета обслуживания, консьерж-службы и многого другого, что зависит от конкретного банка-эмитента.

Существует также категория виртуальных, карт: они не имеют физического носителя и предназначены исключительно для совершения покупок через Интернет, без возможности снятия наличных.

По времени оформления: экспресс-карты vs классические

Классические кредитные и дебетовые карты обычно оформляются в течение 2–5 рабочих дней. При необходимости в некоторых банках можно воспользоваться услугой срочного оформления пластиковой карты. Услуга платная, однако позволяет получить заветную карту в этот же или на следующий рабочий день. Некоторые банки предлагают моментальный выпуск пластиковой карты. Данные карты выдаются сразу же клиенту на руки в течение от нескольких минут до одного часа. Обычно, мгновенные карты имеют все те же функции, что и остальные карты.

По типу платежной системы: Visa или MasterCard

Мировой рынок пластиковых карт сегодня «делят» три крупнейшие платежные системы: Visa International, MasterCard International и азиатская Union Pay. На платежную систему Visa приходится около 30%, на MasterCard примерно 15,35%, на Union Pay — чуть более 53%.

Платежные системы, в первую очередь, обеспечивают возможность проведения расчетов между различными банками. Например, MasterCard объединяет 22 тыс. финансовых учреждений в 210 странах мира, а VISA — 21 тыс. финансовых организаций. От MasterCard VISA отличается в основном тем, что ориентирована на операции в долларах, тогда как MasterCard — на операции в долларах и евро. Для рядового российского клиента существенной разницы в использовании той или другой платежной системы нет. Union Pay практически не используется в России.

По типам дополнительных сервисов: большие возможности

Кобрендинговые пластиковые карты выпускаются в партнерстве с различными крупными фирмами, как правило, сетями. Такие карты предоставляют их держателю какие-либо привилегии или бонусы от компании-партнера банка. Например, если партнером выступает авиакомпания или сервис продажи авиабилетов, то при совершении покупок клиент получает так называемые бонусные «мили», которые затем можно потратить на покупку авиабилета. Если партнером выступает «Аэрофлот», то мили тратятся на приобретение билетов этой авиакомпании. Кобрендинговую карту имеет смысл выбирать только в том случае, если вы уже являетесь активным пользователем услуг компании-партнера. Во всем остальном подобные карты ничем не отличаются от других пластиковых карт.

Еще одна привлекательная услуга, которую предоставляют некоторые банки в дополнение к пластиковой карте — это Cash Back. Смысл опции в том, что, совершая различные покупки по кредитной или дебетовой карте, в конце месяца клиент получает определенный процент от всей потраченной по карте сумме обратно на свой счет. Например, если Сash Back 3%, и вы за месяц совершили операций по карте на 100 000 руб., то банк вернет на нее до 3000 руб.

По типу защиты: технологии на службе безопасности

Пластиковые карты имеют два способа записи информации: магнитную полосу и микрочип. Первые карты с электронной магнитной полосой появились в 1971 г., а в конце 1990-х в кредитные карты стали интегрироваться чипы. Необходимость в чипах возникла, когда магнитная полоса перестала обеспечивать необходимый уровень защиты информации от мошенничества и подделок. Оплата картой, оснащенной чипом, в обычном магазине может быть произведена только после введения владельцем карты ПИН-кода, который «выдается» вместе с картой. Таким образом, уровень идентификации владельца повышается.

Наиболее современные карты оснащены новой технологией оплаты покупок в одно касание, получившей название Pay pass (от платежной системы MasterCard) и Pay wave (от Visa). Чтобы оплатить покупку, достаточно прикоснуться картой к считывающему терминалу на кассе. Если сумма покупки до 1 000 рублей, вам даже не придется вводить ПИН-код. Данная технология обеспечивает дополнительную защиту, так как во время оплаты карту не нужно передавать кассиру.

Существует также технология 3D Secure, которая обеспечивает безопасность проведения интернет-платежей с помощью пластиковых карт. Технология была разработана платежной системой VISA, аналогичную технологию под названием MasterCard SecureCode внедрила и компания MasterCard. Аутентификация 3D Secure позволяет торговым точкам и банкам убедиться, что платеж совершает именно держатель карты.

Какую банковскую карту выбрать?

Начнем с вопроса, в каких случаях в дополнение к дебетовой пластикой карте необходимо иметь еще и кредитную? В принципе, наличие «запасной» карты с кредитными средствами актуально всегда — в дальних поездках, при необходимости совершения срочных платежей или покупок, или просто при возникновении проблем с дебетовой картой кредитка может стать настоящей «палочкой-выручалочкой». На сегодняшний день кредитная пластиковая карта является крайне удобным и полезным средством для совершения платежей. Кредитная карта не подходит только для снятия наличных (за снятие наличных банк взимает относительно высокую комиссию). При желании можно найти кредитную карту с бесплатным обслуживанием (банки часто устраивают такие акции) и продолжительным грейс-периодом, то есть периодом, в течение которого можно пользоваться картой и не платить проценты, что делает ее особенно выгодной.

Виртуальная карта актуальна только для тех, кто совершает множество покупок через Интернет или ведет в нем свою профессиональную деятельность. Она необходима в том случае, если хотите обезопасить свою дебетовую карту от мошенничества и кражи личной информации, что иногда случается при покупках в Интернете. В этом случае перед совершением операции необходимо перевести необходимую сумму с дебетовой карты на виртуальную. Однако нужно помнить о том, что снятие наличных с виртуальной карты невозможно, так же, как и оплата в офлайн-магазинах.

Дебетовая карта является универсальным инструментом: если вам необходима пластиковая карта исключительно для пользования собственными средствами, то дебетовой карты будет достаточно. Она также является наиболее удобной с точки зрения снятия наличных.

*приведенные в статье данные по ставкам и условиям банков актуальны на декабрь 2018 года

В каком банке можно оформить кредитную карту?

Решив оформить «запасную» пластиковую карту, люди часто идут по «проторенной дорожке», то есть получить кредитку в том же банке, где у них оформлена дебетовая карта. Но стоит ли это делать? Свой комментарий дает специалист кредитного отдела «ЮниКредит Банка»:

«Далеко не всегда банки, которые предлагают выгодные условия по дебетовым картам, могут предложить столь же привлекательные варианты по кредитным. А если у пользователя эмитирована «добровольно-принудительная» зарплатная карта, выбранная за него компанией, то тем более он может и должен рассмотреть другие варианты.

На что обратить внимание? В первую очередь, конечно на процентную ставку. Оптимальная — не более 28%. Например, наш банк предлагает кредитные карты с максимальной ставкой 25,9% годовых.

Также важен, конечно, кредитный лимит (у нас он, к примеру, до 1 200 000 рублей с золотой АвтоКартой World MasterCard Black Edition и до 300 000 со стандартной) и грейс-период — в «ЮниКредит Банке» он составляет 55 дней.

И, наконец, рассмотрите бонусы, которые дает кредитная карта: какие-то банки предлагают скидки в определенных магазинах, какие-то (как наш с картой Visa Air) — накапливаемые мили, которые можно обменять на авиабилеты. Отличная функция — cash back за покупки. У нас он от 1 до 3%, например.

Учтите эти основные моменты и выбирайте для себя самые выгодные условия».

P.S. «ЮниКредит Банк» — один из тридцати крупнейших банков России и самый крупный банк в РФ с участием иностранного капитала. Входит в топ-10 самых надежных банков (по мнению Forbes). Генеральная лицензия № 1 Банка России.

Генеральная лицензия ЦБ РФ № 1 на осуществление банковских операций выдана 22.12.2014

Приведенные в статье данные по ставкам и условиям банков актуальны на декабрь 2018 года. Информация не является публичной офертой

Какие бывают банковские карты, и как выбрать нужную

Советы и секреты

Советы и секреты

Информационные технологии непрерывно развиваются, оказывая влияние и на банковскую сферу. Это привело к тому, что многие предпочитают рассчитываться карточкой, а не наличными. Сегодня в нашей статье вы узнаете о том, какие бывают банковские карты и как подобрать подходящий вариант.

- Какие бывают банковские карты по принадлежности средств

- Отличие дебетовой карты от зарплатной

- Какие бывают банковские карты по видам платежной системы

- Виды защиты банковских карт: чип и магнитная полоса

- Как выбрать банковскую карту

Какие бывают банковские карты по принадлежности средств

По принадлежности денежных средств пластиковые карты подразделяются на следующие категории:

Банковские карты бывают дебетовые. По-другому такая карта называется расчетной. С дебетовой карточкой вы сможете проводить операции с той суммой, которая есть на счете. Причем это будут личные деньги держателя карты. На карте может быть установлен уровень неснижаемого остатка. То есть когда баланс станет минимальным, пользоваться ей вы не сможете, пока не пополните. Кроме того, на остаток денежных средств могут начисляться проценты. В целом расчетная карта является аналогом бумажных денег, с ее помощью можно оплачивать покупки в онлайн-магазинах. В нашей стране больше всего выпускается именно дебетовых карточек.

- Овердрафтовая карта

Бывают также банковские карты овердрафтовые. Это улучшенная версия дебетовой. Главное отличие заключается в том, что имея карточку с разрешенным овердрафтом, вы можете потратить денежных средств больше, чем есть у вас на счете. Это становится возможным благодаря кредиту, который сразу же откроется на карточке, если для совершения операции вам потребуется большая сумма, чем остаток.

Величина овердрафта зафиксирована и указывается в договоре, когда вы открываете банковскую карту. Овердрафтовая карта обычно привязывается к зарплатному счету. Поэтому кредит, который вам выдается, будет погашен сразу же, как только вам переведут зарплату. Более того, с карточки могут осуществляться автоматические платежи, даже если баланс нулевой. Это тоже считается кредитом.

Проценты за предоставленный кредит будут начисляться с того времени, когда был превышен лимит своих денежных средств и до того момента, как на счет поступит требуемая сумма (учитывая комиссию). Обратите внимание, что процентная ставка овердрафтовой карты больше, чем по стандартному кредиту.

Зная, какие бывают банковские карты, вы обязательно захотите оформить кредитку. Если у вас есть такая карта, то вы можете оплачивать покупки, используя заемные деньги. Фактически такая карта аналогична кредиту. Но есть существенные отличия. Так, кредитку вы используете тогда, когда вам это становится необходимым, а комиссия будет начисляться только на израсходованную сумму.

Кредитка многоразовая: как только вы погасите кредит, то можете продолжать пользоваться карточкой. Кстати, за то время, пока вы не пользуетесь кредитом, а на карте нет задолженности, с вас не будут брать проценты. Бывают исключения, к примеру, оплата таких услуг, как мобильный банк.

Размер выдаваемых кредитных средств устанавливается также, как и при получении простого кредита.

Следующее отличие кредитки — наличие положительного остатка не требуется. Например, на карточку были внесены средства больше требуемой суммы. Они могут быть израсходованы только на погашение займа после его использования в последующем. Срок, когда будут списаны эти средства, оговаривается в договоре.

Комиссия по кредитке будет меньше по сравнению с овердрафтовой карточкой, но больше, чем в простом кредите.

Еще один плюс использования кредитки — льготный период, во время этого времени не происходит начисление процентов. Каждый банк сам устанавливает этот льготный период, обычно это 50–60 дней.

Обратите внимание! Выгоднее использовать кредитку для того, чтобы рассчитываться за покупки. Если же вы захотите снять наличные средства в банкомате, бывает комиссия за снятие 3–5 %.

- Предоплаченные

Какие еще бывают банковские карты? Предоплаченные пластиковые карточки. Когда вы приобретаете такой банковский продукт, на ней уже есть денежные средства. Денежные операции производятся от лица банка-эмитента. Используя предоплаченную карточку, вы можете производить оплату точно так же, как и с помощью дебетовой карты.

Банковская организация, которая предоставила вам предоплаченную карту, имеет право ограничить ее использование, к примеру:

— карта выпускается на небольшой срок, по завершении которого не получится использовать ее или перевыпустить;

— если карта будет потеряна или завершится срок ее использования, вернуть деньги, которые остались на ней, нельзя;

— снимать с карточки средства также не получится;

— пополнение карточки невозможно.

Когда на предоплаченной карточке находится менее 15 тыс. руб., не нужно проходить идентификацию.

Какие бывают виды банковских предоплаченных карт? Прежде всего, это подарочная карточка.

Отличие дебетовой карты от зарплатной

У каждой компании есть счета в каком-либо банке, функционирующем в нашей стране. Фирма должна подключиться к зарплатному проекту выбранного банка, затем работникам предоставляется именная пластиковая карта, куда переводится заработная плата. Соответственно, бывают зарплатные банковские карты.

Использование зарплатных карточек позволяет упростить контролирование доходов граждан России налоговой организацией. Банки, в свою очередь, предоставляют данные в Федеральную налоговую службу, как только поступит такой запрос.

Когда вы получаете зарплатную карточку, на ней нет никаких средств, кредитного лимита, овердрафта. Такая карта создана лишь для того, чтобы на нее переводили вознаграждение. Поэтому кредитный лимит и овердрафт не могут быть в принципе, ведь формально зарплатная карта предоставляется компании, в которой вы работаете.

Кроме того, этот банковский продукт не имеет дополнительных либо платных услуг. Поскольку карта используется для перевода зарплаты, компания не имеет права решать за вас, какие подключать платные услуги.

Зарплатная карта наделена определенным функционалом, как и стандартная пластиковая карточка. К примеру, имея такую карту, вы можете:

- снимать денежные средства в банкомате;

- выполнять приходные и расходные переводы;

- использовать банковский продукт для проведения безналичных платежей;

- подключать дополнительные услуги, если вам это необходимо;

- использовать зарплатную карту как дополнение вашей дебетовой (кредитной) карты;

- участвовать в программах, получать бонусы от банка.

То есть, если у вас есть такая карточка, в вашем распоряжении оказывается весь ее функционал – оплата покупок, снятие налички. Как только карта будет оформлена и выдана вам на руки, вы сможете подключить дополнительные или платные услуги.

Таким образом, с учетом характеристик, которыми наделена стандартная зарплатная карта, делаем вывод, что ее можно считать дебетовой. Какие бывают отличия банковских дебетовых карт от других? Прежде всего, банковская организация не предоставляет вам дополнительных денег. Это значит, что на карточке будут находиться только ваши собственные средства. Следовательно, зарплатная карта действительно является подвидом дебетовой.

Несмотря на перечисленные сходства, зарплатная карта существенно отличается. Этот банковский продукт не имеет дополнительных опций, например, Cash-back. На зарплатную карточку нельзя получать накопительные баллы, проценты на остаток по счету также не будут начисляться и тому подобное. Банки производят «голые» зарплатные карты по одной простой причине: за ними проще осуществлять контроль.

Еще одна особенность: именно банк контролирует операции по карточке, а также обеспечивает безопасность. Зарплатная карта наделена всеми опциями, чтобы обезопасить проведение операций и сохранить средства. Банк тщательнейшим образом отслеживает все манипуляции с картами, ведь его контролируют территориальные органы Федеральной налоговой службы.

Это особенно важно, поскольку все зарплатные банковские карты, какие только бывают, входящие в один проект, связаны друг с другом. Например, в бухгалтерии что-то напутали (случайно или преднамеренно), в результате чего была произведена подозрительная операция. В этом случае банк должен проверить зарплатный проект. Значит, расчетный счет вашей фирмы может быть заморожен.

Естественно, что каждая зарплатная карта также будет заблокирована. А вы не сможете распоряжаться своими деньгами до тех пор, пока банк не разберется в произошедшем. Этот процесс может длиться достаточно долго. И все это время вы не будете пользоваться средствами, которые находятся на карте.

То есть по факту зарплатная карта принадлежит не вам лично. И если любой участник проекта допустит нарушение, вашу карточку заблокируют, даже если вы ни в чем не виноваты. Подытоживая все вышесказанное, следует отметить, что зарплатная и дебетовая карточки имеют разные пакеты услуг и программ.

Дебетовая карта принадлежит непосредственно вам, а зарплатная может быть заблокирована кредитной организацией, даже если нарушение совершили не вы, а бухгалтер в вашей фирме.

Время действия у обеих карточке составляет 3–5 лет.

Лимит на снятие наличных средств, а также на денежные переводы у зарплатной карты бывает меньше, чем у дебетовой. По этой причине многие держатели карточек имеют разные типы банковских карт. Например, не только заработную, но и дебетовую, чтобы пользоваться ей для личных нужд.

Какие бывают банковские карты по видам платежной системы

Наиболее популярными в России считаются международные платежные системы Visa и MasterCard. Данный банковский продукт производят практически все кредитные организации. С оформлением карточки также не бывает проблем, как и с ее использованием. Следующая по распространенности — национальная платежная система «МИР», пользуются ей обычно люди пенсионного возраста, а также работники бюджетных организаций. Остальные платежные системы, например American Express, UnionPay, JCB и прочие, не так часто встречаются в нашей стране.

Далее разберем основные характеристики всех перечисленных платежных систем.

«Виза» – самая крупная международная платежная система, которая функционирует в 200 странах по всему миру.

Объединив усилия с другими системами, «Виза» создала международный стандарт EMV, благодаря которому у нас есть единые правила совершения операций по картам.

В начале прошлого столетия именно «Виза» завоевала наибольшую популярность в России. Более того, в течение длительного периода половину от объема в восточноевропейском регионе влияния системы составляли именно российские обороты.

Какие виды банковских карт «Виза» бывают? Практически все, причем каждая карта наделена всевозможными опциями, чтобы использовать ее было максимально удобно. Наиболее часто используемая валюта — доллар. Карта может быть чиповая, а также магнитно-чиповая. Банковский продукт можно использовать для бесконтактной оплаты по технологии PayWave. Чтобы проводить операции по карте было безопасно, применяется код CVV2, PIN-код для подтверждения оплаты, СМС-пароль, 3D Secure.

Наверняка вам известно, какие банковские карты бывают в России: практически каждый банк в нашей стране производит кредитки и дебетовые карточки с разными статусами в системе «Виза». Этот банковский продукт можно использовать для безналичного офлайн-расчета, а также для совершения онлайн-сделок. Узнать, какие типы банковских карт «Виза» бывают, вы сможете в следующей таблице:

| Название | Статус карты | Примеры |

| Visa Electron | Электронная | «Экспресс» («Авангард») – дебетовая; «Моментальная» («Пойдем!») – кредитка |

| Visa Classic | Классическая | «Карта номер один» («Восточный Банк») – дебетовая; «Классическая» (Сбербанк) – дебетовая, кредитка; «100 дней без процентов» («Альфа-Банк») – кредитка |

| Visa Gold | Золотая | «Золотая» (СКБ-Банк) – дебетовая; «Все сразу» («Райффайзенбанк») – дебетовая, кредитка; Card Credit Gold («Кредит Европа Банк») – кредитка |

| Visa Platinum | Платиновая | «С большими бонусами» (Сбербанк) – дебетовая; «Польза» («Хоум Кредит») – дебетовая; «Элемент 120» («Почта Банк») – кредитка |

| Visa Infinite | Премиальная, элитная | «Премиальная» («Транскапиталбанк») – дебетовая; Infinite («Авангард») – кредитка |

| Visa Signature | Премиальная, элитная | «Универсальная Премиум» («Открытие») – дебетовая; «Привилегия» (ВТБ) – дебетовая, кредитка; «Премиальная» (Сбербанк) – кредитка |

Какие еще бывают банковские карты «Виза»? Виртуальные Virtuon, а также Payroll, в которую включена страховая программа. Карта Cash, использовать ее можно лишь для того, чтобы снимать наличные, делать небольшие покупки. Бывают и другие карты, но они не получили такую популярность в нашей стране.

Система «Виза» имеет свою иерархию. Например, карта Infinite наделена большим статусом по сравнению с Signature. Отечественные банковские организации, наоборот, считают, что продукт Signature имеет больший статус. Это значит, что если вы хотите, чтобы ваша карта была с максимумом привилегий, следует оформить Infinite.

Следующее место в рейтинге популярных платежных систем по всему миру занимает «МастерКард».

Именно он впервые создал категории карточек по статусу. Какие бывают уровни банковских карт: классическая карта, золотая и платиновая. «МастерКард» первый стал выпускать карточки с возможностью бесконтактной оплаты. Тестовый выпуск произошел в 2003 году, а тремя годами позже такие карточки стали производиться в большом объеме.

Наравне с «Визой» данная платежная система имеет все средства, чтобы обеспечить успешное проведение безналичных расчетов. Какие бывают типы банковских карт «МастерКард»: кредитные, дебетовые с различными статусами, а также чиповые, магнитно-чиповые карты, в том числе с PayPass. Каждая карта защищена кодом CVC, PIN-кодом, а также СМС-паролями и 3D Secure. Главные валюты, используемые в платежной системе, — доллары и евро. Если у вас премиальная карта, то вы можете воспользоваться скидочной программой «Бесценные города»: она включает в себя торговые точки, кафе и рестораны во всех странах.

Выпуском данного банковского продукта занимается большинство отечественных кредитных организаций, практически в любом месте вы сможете расплатиться такой карточкой. Какие бывают банковские карты «МастерКард»:

| Название | Статус карты | Примеры |

| MasterCard Maestro | Электронная | «Экспресс» («Авангард») – дебетовая; «Платежная» («Связь-Банк») – дебетовая |

| MasterCard Standard | Классическая | «Зарплатная» («Связь-Банк») – дебетовая; «Классическая» (Сбербанк) – дебетовая, кредитка; «Классическая» («Локо-Банк») – кредитка |

| MasterCard Gold | Золотая | «Твой ПСБ» («Промсвязьбанк») – дебетовая; «Золотая» (Сбербанк) – дебетовая, кредитка; «Золотая» («ЮниКредит Банк») – кредитка |

| MasterCard Platinum | Платиновая | «Капитал Платинум» («Россельхозбанк») – дебетовая; «Классическая» («Росбанк») – кредитка, «Платинум» («Русский Стандарт») – кредитка |

| MasterCard World | Премиальная | «Тинькофф Блэк» – дебетовая; «Уютный космос» («Рокетбанк») – дебетовая, «Тинькофф Платинум» – кредитка |

| MasterCard World Black Edition | Премиальная, элитная | «Привилегия» (ВТБ) – дебетовая, кредитка; «Премиальная» (Сбербанк) – кредитка, «Автокарта Black Edition» («ЮниКредит Банк») – кредитка |

- «МИР»

Рассмотрим, какие бывают банковские карты «МИР». Национальная платежная система, разработанная в нашей стране совсем недавно. Сейчас «МИР» становится все более и более популярной.

В середине 2017 г. практически каждая кредитная организация в нашей стране стала выпускать и обслуживать банковский продукт в этой системе. Функционирует она во многих развитых регионах и городах России. Летом 2017 г. на данную систему стали переводить людей пенсионного возраста, а также работников бюджетных организаций, государственных служащих. «МИР» заключила соглашения с «МастерКард», UnionPay и JCB, чтобы выпускать кобейджинговые карты. Этот банковский продукт функционирует внутри двух платежных систем, а значит, карта подходит для использования за рубежом.

Функционирование платежной системы «МИР» основано как на отечественных разработках, так и на многолетнем опыте зарубежных платежных систем. Используемая в системе денежная единица — российские рубли. Какие бывают банковские карты «МИР»: чиповые, магнитно-чиповые, с бесконтактной оплатой. Чтобы карточкой было безопасно пользоваться для оплаты онлайн-покупок, применяется технология MirAccept. С осени 2017 г. система «МИР» запустила свою программу бонусов, а с началом зимы карту «МИР» стали поддерживать часть кредитных организаций в Samsung Pay.

Банковские карты «МИР» бывают дебетовые с разными статусами. Весь ассортимент карточек от популярных отечественных банковских организаций можно изучить в таблице:

| Название | Статус карты | Примеры |

| «МИР» | Электронная, классическая | «Почетный пенсионер» («Уралсиб») – дебетовая; «Роснефть» («Россельхозбанк») – кредитка, «Пятерочка» («Почта Банк») – дебетовая, кредитка |

| «МИР Классическая» | Классическая | «Пенсионная» («Росгосстрах Банк») – дебетовая, «Мир» («Зенит») – дебетовая, кредитка; «Амурский тигр» («Россельхозбанк») – дебетовая, кредитка |

| «МИР Премиальная» | Премиальная | «Тинькофф Блэк» – дебетовая, «Мультикарта» (ВТБ) – дебетовая; «Золотая с льготным периодом» («Россельхозбанк») – кредитка |

| «МИР-Maestro» | Классическая кобейджинговая | «Мир» (МТС Банк) – дебетовая; «Мир» («Газпромбанк») – дебетовая, |

| «МИР-UnionPay» | Классическая кобейджинговая | «Кобейджинговая» («Россельхозбанк») – дебетовая |

| «МИР-JCB» | Классическая кобейджинговая | «Мир» («Газпромбанк») – дебетовая |

- American Express

Как вы думаете, какие бывают банковские карты в США? Самая популярная в Америке и наиболее старая платежная система во всем мире — American Express.

В 1887 г. American Express появилась в нашей стране. Но в те годы с ее помощью можно было осуществлять только денежные переводы. Затем в 1969 г. в Советском Союзе этой карточкой можно было оплачивать покупки и услуги в тех точках, которые обслуживали туристов. Сейчас главный партнер этой платежной системы в РФ — банк «Русский Стандарт».

Для American Express важнее предоставлять качественные услуги, но не заполучить как можно больше клиентов. А это значит, что этот банковский продукт популярен среди узкого круга держателей карт, которые любят путешествовать либо достаточно обеспеченные. Каждый держатель карты American Express имеет привилегии. Например, страхование в путешествиях, скидочная программа, служба по организации поездок.

Чаще всего American Express производит кредитки с разными статусами. Используемая в платежной системе денежная единица — доллар. Карта может быть с возможностью бесконтактной оплаты ExpressPay. К сожалению, эта функция недоступна для России.

Какие бывают банковские карты American Express, вы можете узнать из таблицы:

| Название | Статус карты | Примеры |

| American Express | Классическая | American Express («Русский Стандарт») – кредитка; «Весь мир» («Уралсиб») – кредитка |

| American Express Gold | Золотая | American Express Gold («Русский Стандарт») – кредитка |

| American Express Platinum | Платиновая | American Express Platinum («Русский Стандарт») – дебетовая, кредитка |

American Express Platinum Платиновая American Express Platinum («Русский Стандарт») – дебетовая, кредитка

Большая платежная система, созданная в Китае, которая завоевала популярность в 157 странах по всему миру.

UnionPay была разработана в 2002 г. Народным банком Китая. Затем ее стали использовать в Восточной Азии. К 2007 г. UnionPay появилась в нашей стране. Уже с 2013 г. многие российские банки стали производить карты UnionPay, например «Газпромбанк», «Лайтбанк» и «Русский Стандарт». В 2016 г. этот банковский продукт стал таким же популярным, как и карточки с платежной системой «Виза» и «МастерКард».

Работа UnionPay основана на точно таких же технологиях, что используют и международные платежные системы. Какие бывают банковские карты UnionPay: кредитные, дебетовые со всеми статусами. Используемые денежные единицы — юани в Китайской Народной Республике, а также доллары по всему миру. Эти банковские карты бывают с возможностью бесконтактной оплаты QuickPass, однако встретить такой банковский продукт можно только на территории Китая.

Поскольку UnionPay не имеет отношения к международным санкциям, пользоваться такой карточкой можно в Крыму. Однако магазинов и заведений в нашей стране, где можно расплатиться UnionPay, не много.

Далее в таблице можно изучить, какие бывают виды банковских карт UnionPay:

| Название | Статус карты | Примеры |

| UnionPay Classic | Классическая | «Персональная» («Россельхозбанк») – дебетовая, Расчетная (Газпромбанк) – дебетовая |

| UnionPay Gold | Золотая | «Золотая» («Газпромбанк») – дебетовая |

| UnionPay Platinum | Платиновая | «Платинум» («Зенит») – дебетовая, кредитка |

Зная, какие типы банковских карт бывают, вы сможете выбрать подходящий продукт.

Ваш выбор повлияет на функциональность карты. Каждая платежная система наделена специфическими характеристиками, например возможность бесконтактной оплаты, скидочная программа и так далее. Вообще, любой банковский продукт обладает своими достоинствами и недостатками. Не последнее значение имеет и то, какая денежная единица используется в платежной системе, ведь от этого зависит, сможете ли вы приобретать товары за рубежом или нет.

Платежную систему, в которой выпущена карта, можно узнать в банковской организации. Когда карточку выпускают в нескольких платежных системах, вам предложат выбрать подходящую, когда вы будете оформлять карту. При выборе карточки остались вопросы? Вы можете уточнить все детали, получив консультацию в службе поддержки банка.

Виды защиты банковских карт: чип и магнитная полоса

Современный банковский продукт, не важно, будет ли это «Виза» или «МастерКард», должны быть с магнитной полосой, где содержится информация о держателе карты, а также закодированные данные о карт-счете. Однако по той причине, что данные на карточке защищены недостаточно, есть вероятность того, что злоумышленники прочитают информацию или скопируют карту, подделав настоящую. Бывают случаи, когда карточка выходит из строя из-за пагубного воздействия электромагнитного излучения.

Настоящим рывком в защите данных стало то, что в карточку добавили микропроцессорный чип. Это усовершенствование также позволило улучшить проведение онлайн-платежей.

Выглядит карта с чипом точно так же, как и стандартная: у нее есть магнитная полоса, но, кроме этого, еще и дополнительный чип. Карта проста в использовании, ведь работает она, как и обычная.

Кредитные организации по всему миру выпускают карты, оснащенные как магнитной полосой, так и чипом. Объясняется это тем, что сегодня создать инфраструктуру, в которой можно будет использовать только чиповые карты, практически невозможно. Предугадать, произойдет ли полный переход на карты с чипом, на сегодняшний день сложно.

- Какими достоинствами обладает чиповая карта

Чиповые карты не бывают поддельными, поскольку они превосходно защищены. Чип гарантирует полную защиту данных от взлома. Кроме того, электромагнитное излучение практически не воздействует на такие карты.

Снять наличку, как и провести платеж, вы сможете привычным для вас способом, процедура займет пару секунд. Чтобы идентифицировать держателя карты, традиционно используется PIN-код. Благодаря этому работникам магазинов больше не потребуется подпись для совершения платежей по карте.

У карты с чипом есть стандарт EMV, расплачиваться ей можно в любой точке мира, а это особенно удобно для тех, кто много путешествует.

- Специфика использования карты с чипом

Когда вы используете карточку, не важно, есть у нее микропроцессор или нет, данные поступают в банковскую организацию. В случае, когда банк ограничивает возможное количество операций в 24 часа (либо устанавливается лимит на сумму), то это ограничение сохранится не зависимо от того, какой тип у банковской карты.

Исключения составляют те случаи, в которых кредитная организация допускает специальные условия для карточки с чипом. Иные характеристики чиповой карты, к примеру снятие комиссии и тому подобное, не отличаются.

Держатель карточки с чипом может быть спокоен: любая торговая точка примет его карточку. Ведь чиповая карта имеет кроме чипа еще и магнитную полоску. А значит, продавец (банкомат) сами выберут, как лучше провести расчет.

Отличительная особенность чип-карты — необходимо при расчете вбивать PIN-код, чтобы повысить уровень безопасности во время использования карты. Другие принципы использования карточки точно такие же, как и у стандартной карты с магнитной полоской.

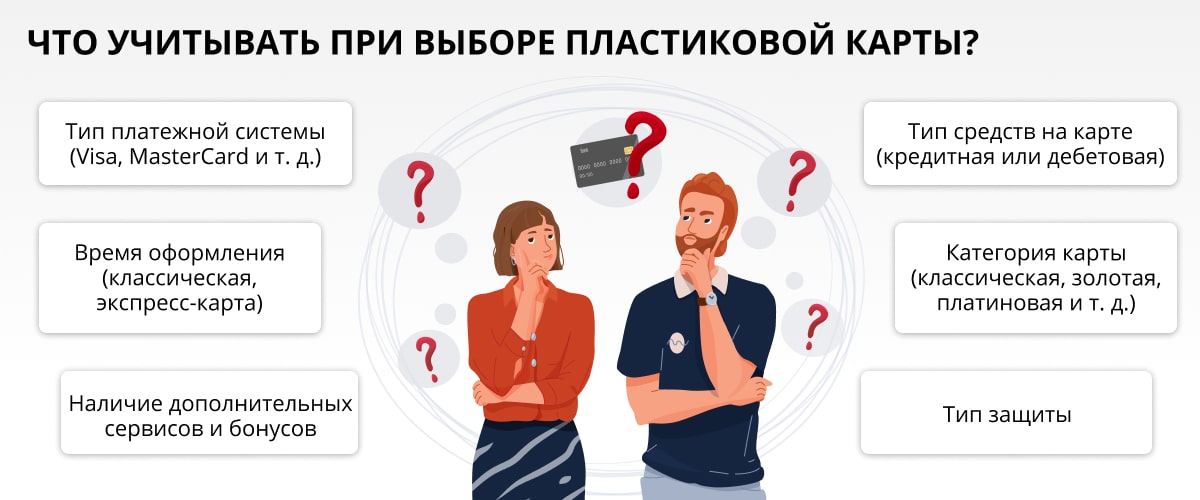

Как выбрать банковскую карту

Зная, какие бывают виды банковских карт, вы сможете понять, для какого случая подойдет та или иная карточка. Оптимальный вариант — «Виза» либо «МастерКард». Универсальность этой карты позволяет рассчитываться онлайн, снимать наличные средства. Использовать ее можно как в нашей стране, так и за рубежом. Стоит отметить, что «Виза» подходит для использования в Штатах, в то время как «МастерКард» —лучшее решение для европейских стран.

Из всех видов банковских карт, которые бывают, именно «МИР» стоит выбрать тем, кто практические не путешествует по загранице. Эта карточка прекрасно подойдет для проведения расчетов в нашей стране. Кроме того, использовать ее можно, если вы проживаете в Крыму или ездите туда на отдых. Дело в том, что в Крыму функционирует единственная платежная система —национальная МИР.

Какие еще бывают виды банковских карт и когда их стоит использовать? Для особенных случаев, например, когда вы часто путешествуете, подойдет American Express. По работе часто бываете в Китае? Собираетесь отправиться туда в отпуск? Тогда задумайтесь над приобретением карты UnionPay. Причем карта может быть оформлена как основная, так и как дополнение, например, к зарплатной карточке.

Характеристики банковского продукта: условия выпуска, особенности обслуживания, размер лимита у кредитной кварты, величина остатка у дебетовой, бонусная программа, Cash Back, определяются банком, выпускающим карточку.

Теперь, когда вы хорошо разбираетесь в том, какие банковские карты бывают, подумайте, для чего она вам? Ведь выпускаемые карты бывают двух видов: дебетовые и кредитки. В свою очередь, счет дебетовой карточки может быть текущий, депозитный либо накопительный.

Обратите внимание, где можно пользоваться карточкой. «Виза Электрон», а также «Маэстро» подходят для использования в стране, гражданином которой вы являетесь. А вот «Визой» и «МастерКардом» можно расплачиваться в любой стране.

Решите, какой статус должна иметь ваша карта. Она может быть неименная либо именная. На последней будут указаны ваши имя и фамилия, однако чтобы получить такой банковский продукт, придется подождать от 2 до 7 суток. В то время как неперсонифицированную карточку можно получить сразу же.

Если вы понимаете, какие виды банковских карт бывают, вы сможете без труда оформить пластиковую карточку. Для этого потребуется документ, удостоверяющий личность, а также идентификационный код. Для получения кредитки к пакету документов придется приложить справку с вашей работы (если вы физическое лицо) либо налоговую декларацию (для юридического лица). Как только пакет документов будет собран, а заявление на оформление карты написано, вам остается только подписать договор на управление счетом вашей карточки.

https://www.kp.ru/guide/plastikovye-karty-bankov.html

https://www.papabankir.ru/tips/kakie-byvayt-bankovskie-karty/