Как улучшить свою кредитную историю и не стать жертвой мошенников

_d_850.jpg)

Как правило, не все должники исправно возвращают деньги, тем самым ухудшая свою кредитную историю. А, между тем, кредитный рейтинг — один из главных параметров, на основании которого банки принимают решение о выдаче или отказе в займе. Так что если история будет изрядно испорчена, то в следующий раз человек уже не сможет получить кредит.

Чтобы этого не происходило специально для «Российской газеты» специалист по банковскому сектору, руководитель представительства инвестиционного Фонда ANIF в России Сергей Григорян рассказал, как улучшить свою кредитную историю:

— Обычно о кредитной истории люди вспоминают в ситуациях, когда очень нужны деньги, а банки отказывают в кредите, если у вас плохой рейтинг.

К сожалению, в этот момент ничего уже исправить нельзя. Но можно поработать на перспективу, ведь хорошая кредитная история — это залог, что вы получите необходимые вам средства в тот момент, когда это действительно нужно.

Кредитная история, напомню, это информация о всех кредитах и займах, о фактах банкротства, невыплаченных долгах, штрафах и тому подобное за последние 10 лет. В среднем для исправления плохой кредитной истории потребуется от 15 до 30 месяцев.

Что портит кредитную историю

Испортить кредитную историю (КИ) могут просрочки по платежам, банкротство, наличие долгов и неоплаченных штрафов, частые обращения к КИ, банковские ошибки и мошеннические действия.

В случае с банковскими ошибками или мошенничеством, когда якобы от вашего имени подавались заявки на кредит, надо обращаться в те организации, которые вносили сведения в бюро кредитных историй (БКИ) или в само бюро. И доказывать свою правоту.

Каким-то организациям достаточно будет вашего заявления, чтобы удалить сведения из БКИ, какие-то потребуют решения суда. Несмотря на то, что это может быть достаточно нелегкий путь, решением таких вопросов надо заниматься.

Если кредитная история была испорчена по вашей вине, то остается только длительно и кропотливо ее исправлять. Для этого существует несколько способов.

Кредитная карта

Если в вашей истории не совсем все плохо, вы можете рассчитывать на кредитную карту. Ее получить гораздо проще, чем, к примеру, потребительский кредит.

Кредитные карты могут выдавать с небольшим лимитом в 10-15 тысяч рублей. Пользуйтесь ей по назначению и вовремя вносите платежи. И данные о том, что вы благонадежный заемщик поступят в кредитную историю, а ваш рейтинг будет расти.

Карта рассрочки

Получить карту рассрочки еще проще, чем кредитную. Их предлагают оформить во многих крупных магазинах. И их выдают даже тем, у кого плохая история.

Обычно они имеют небольшой лимит около 15 тысяч рублей. Если вовремя вносить платежи по такой карте, кредитная история тоже будет улучшаться.

Товары в кредит

Практически во всех крупных магазинах сейчас можно приобрести товары в кредит. Возможно, на дорогие вещи с плохой кредитной историей рассчитывать не придется, но, например, микроволновку вполне можно взять. И при своевременном внесении платежей, данные также будут поступать в БКИ и улучшать вашу историю.

Специальные банковские программы

В российских банках начали появляться специальные программы для заемщиков, желающих улучшить свою кредитную историю.

Даже в самой плохой ситуации есть вероятность, что вам выдадут сначала один символический кредит, допустим 2-3 тысячи рублей, затем займ побольше в 10 тысяч рублей. Если вы все добросовестно выплатите, в дальнейшем можете рассчитывать на более крупную сумму — до 50 тысяч рублей. И так далее.

Открытие депозита

Если у вас низкий кредитный рейтинг, вы можете попробовать открыть депозит в банке, в котором хотите потом получить займ. По факту это никак не влияет на вашу историю. Но банк, видя, что у вас на счету есть деньги, может признать вас благонадежным заемщиком.

Закрытие небанковских долгов

Помимо кредитных обязательств в вашей истории отображаются неоплаченные штрафы, долги по ЖКХ, алиментам и так далее. Для того, чтобы улучшить рейтинг, их надо погасить.

Ни в коем случае не нужно обращаться во всевозможные организации, которые обещают за деньги в короткие сроки исправить вашу кредитную историю. Быстро и легально этого сделать невозможно. Значит, вы имеете дело с мошенниками.

Надо учитывать также тот факт, что отказать в кредите могут на основании того, что к вашей кредитной истории обращаются слишком часто. Информация кто именно делает запрос отображается не всегда, но банки могут сделать вывод, что вы постоянно подаете заявки на кредиты в большое количество организаций и вам отказывают.

Для того, чтобы этого избежать не надо подавать заявку сразу в большое число банков. Для начала достаточно одного-двух. Если там отказали, то только в этом случае имеет смысл пробовать получить займ еще раз.

Причины отказа в предоставлении кредита

Банки предпочитают держать клиентов в неведении, не раскрывая причины отказа в кредите. В октябре 2020 года в Госдуму были поданы поправки к закону «О потребительском кредите», обязывающим кредиторов разглашать информацию о том по какой причине они приняли отрицательное решение по заявке клиента. Но банки высказали недовольство предлагаемой реформой, поясняя это бесполезностью для заемщиков и рисками разглашения коммерческой тайны. В данном материале, вы узнаете об основных причинах отказа в кредитовании.

Содержание

По мнению банкиров разглашение причин отказов предоставлении кредитов приведет к раскрытию скоринговых моделей. Также они предупреждают о возможном росте числа жалоб в ЦБ РФ от потребителей. В тоже время у потребителей достаточно способов узнать по какой причине они получили отрицательный ответ и самый удобный – это проверка кредитной истории.

Как бы там ни было, но пока такой закон не принят, и кредиторы не обязаны разъяснять клиенту почему им получен отказ в предоставлении кредита. По статистике НБКИ 80% обратившихся в банк за ссудой получают негативные ответы. Этим людям приходится гадать о причине отрицательного решения, а причин таких может быть несколько, рассмотрим 10 наиболее частых.

Причина 1 — Испорченная кредитная история

Сегодня нет возможности получить ссуду без того, чтобы не был сделан запрос в БКИ. Это не только в интересах кредитора, но и его обязанность в соответствии с законом.

Одна из главных причин отказа в кредитах – это испорченная кредитная история. Наличие просрочек (даже погашенных), нарушение графика платежей, большое число отказов от других финансовых организаций – все это негативно сказывается на качестве КИ.

Решением проблемы является ее улучшение. Как наиболее действенные варианты:

- погашение имеющихся задолженностей;

- активное пользование кредитной картой с беспроцентным периодом.

Есть еще один нюанс, напрямую не касающийся клиентам, но влияющий на решение, особенно, если речь идет об ипотеки – это испорченная КИ у близкого родственника заемщика, например супруга или супруги.

Причина 2 — Показатель долговой нагрузки

ПДН – это показатель долговой нагрузки. Рассчитывается он как соотношение платежей по долговым обязательствам к доходу в разрезе месяца. Принимают этот показатель к рассмотрению при выдаче займов на сумму более 10 000 рублей. Норма введена с октября 2019 года.

Лица, у которых такое соотношение превышает 50%, то есть более половины дохода уходит на оплату задолженностей, как правило, получают отказ при подачи заявки на кредит.

Выходом из ситуации является снижении ПДН за счет:

- увеличения размера дохода;

- снижения суммы займа;

- погашения части имеющихся обязательств.

Причина 3 — Низкий уровень дохода

Размер одобренного кредита напрямую зависит от размера получаемого гражданином дохода. Сам по себе низкий уровень зарплаты, пенсии не является противопоказанием к кредитованию, но он может снизить доступную сумму займа. Кроме того, этот показатель напрямую связан с ПДН.

Положительно повлиять на результат рассмотрения можно:

- увеличив размер дохода;

- сообщив о дополнительных источниках дохода;

- снизив сумму запрашиваемого кредита;

- погасив часть имеющихся обязательств, понизив ПДН.

Причина 4 — Предоставление недостоверной информации

Недостоверные, неактуальные, неточные данные о заявителе, подача неполной информации – все это вызывает недоверие кредитной организации, а значит, становится причиной отказа в получении кредита.

У банков есть несколько возможностей проверить персональные данные о клиенте, справки и документы, контактную и прочую информацию, подаваемую для получения ссуды. Выявить подлог или ошибку не составляет труда. И если такое случается, то заявитель однозначно получает отказ. Более того, если служба безопасности заподозрит умышленную подачу недостоверной информации, то как минимум такой клиент попадет в «черный список», как максимум его ждет привлечение к уголовной ответственности.

Пять незначительных причин могут послужить отказом в предоставлении кредита

Давайте рассмотри на первый взгляд незначительные причины, при которых можно получить отказ в получении кредита. Незначительными они кажутся пока, не обратитесь в банк, но получив отказ в кредитовании. Вы поймете, что они тоже важны.

1. Срок трудового стажа

Одна из причин отказа в кредитовании – это проблемы с трудовым стажем. Сюда относится:

- общая длительность стажа менее установленной кредитной организацией нормы;

- недостаточная длительность стажа на последнем месте работы;

- частая смена места трудоустройства.

Как можно решить проблему, чтобы не получить отказ в кредите: заработать общий стаж не менее 1 года и проработать на одном месте 6 и более месяцев.

2. Непредоставление документов – одна из причин отказа

В процессе рассмотрения заявления, банку могут понадобиться дополнительные документы.

- военный билет для лиц призывного возраста;

- справки о доходе;

- выписки из трудовой;

- загранпаспорт и прочее.

Как правило, клиенту дается время на подготовку этих бумаг. И если, заемщик не уложится в указанные кредитором сроки, то его заявку отклонят по причине не хватки документов.

3. Низкий уровень платежной дисциплины

Помимо КИ, проверяется и то, как клиент выполняет другие обязательства. В частности, задолженность перед ЖКХ, по налогам, по штрафам, по алиментам характеризует клиента как неответственного плательщика, что увеличивает вероятность отрицательного ответа в получении кредита.

Решение: погасить все неоплаченные штрафы, квитанции и так далее.

4. Недостаточная ликвидность обеспечения

При оформлении кредита под залог недвижимости или авто, проверяется качество залогового имущества, к которому предъявляются четкие требования. Если предложенное имущество не отвечает этим требованиям, то соответственно последует отказ в кредите.

Решение: либо найти банк, который возьмет это имущество в качестве залога, либо предложить кредитору что-то другое.

5. Повторная заявка

Как правило, после отказа по заявке, повторно обратиться в ту же организацию можно спустя минимум 1 месяц. Если заемщик сделает это раньше, то такая заявка, скорее всего, рассмотрена не будет.

Иные причины отказа в кредите

Скоринговые программы могут учитывать такие показатели, которые, казалось бы, напрямую и не влияют на платежеспособность и надёжность заемщика. Это, например:

- пол заемщика (при прочих равных обстоятельствах мужчинам чаще отказывают в кредитовании);

- возраст заемщика (несмотря на то, что в требованиях указывается достаточно широкий возрастной диапазон, одобрения проще получить клиентам, находящимся в трудоспособном возрасте от 23 до 55 лет);

- место проживания (если гражданин проживает в регионах, где нет отделений банка, то ему могут отказать);

- образование (лицам со средним образованием оказывают чаще, чем тем, у кого образование высшее);

- национальность;

- семейное положение (холостым гражданам отказывают чаще);

- профессия (проще получить одобрение лицам, работающим в сфере пищевой промышленности, IT, бюджетникам, а вот фрилансерам, сотрудникам развлекательной сферы, работающим с повышенным риском для здоровья и жизни – сложнее);

- наличие детей и иждивенцев (этот фактор снижает вероятность получения одобрения);

- вклад в банке (наличие вклада увеличивает шансы на одобрение заявки);

- качество профиля в социальной сети (банки редко проверяют профиль заемщика, чаще это делают МФО. Отказы могут получить пользователи, чьи аккаунты подписаны на неблагонадежный, террористические, антиколлекторные группы);

- поведение пользователя на сайте кредитной организации (если пользователь не ознакомился с условиями, не прочел примерный договор, а сразу перешел к подаче заявки – это может быть расценено как неосознанный или несерьезный подход к принятию решения о кредитовании);

- наличие инвалидности (как правило, лицам, имеющим инвалидность I группы отказывают);

- судимости;

- отсутствие КИ (таких заемщиков сложно оценить объективно, а значит и принять наименее рискованное решение);

- непонимание заемщиком цели кредитования (если клиент не может хотя бы на словах пояснить зачем ему деньги, то это будет минусом при принятии решения);

- регулярное оформление займов и их досрочное погашение (клиенты, оплачивающие задолженность досрочно попросту невыгодны);

- субъективное впечатление, сложившееся у сотрудника кредитной организации (оценивается внешний вид клиента, манера общения, одежда, наличие дорогостоящих аксессуаров) и прочие.

Сложно предположить какой их подобных критериев не понравился банку. Как правило, любая из этих причин подходит под категорию «иные».

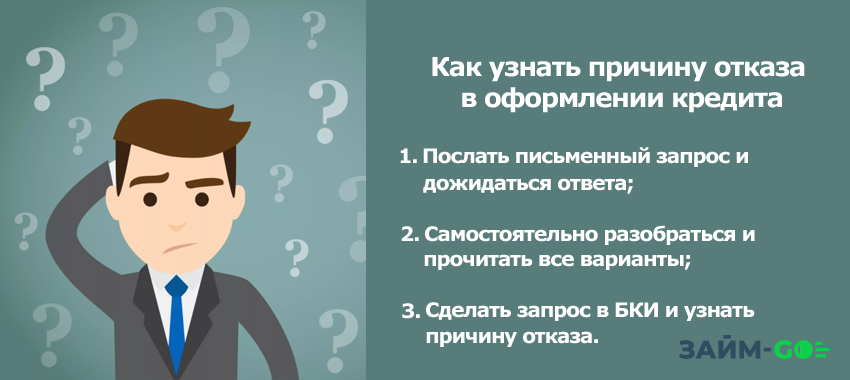

Как узнать причину отказа

У банка всегда есть мотивированное объяснение причины отказа в выдаче кредита, но к сожалению для клиента, это объяснение может остаться загадкой. По крайней мере до того момента пока соответствующие поправки к закону не примут, и у заемщиков не появится четкое понимание того почему он получает отрицательные решения. А пока этого не случилось, есть три выхода получить информацию:

- первое – послать письменный запрос и дожидаться ответа;

- второе – самостоятельно разобраться с тем, почему могут дать отказ в получении кредита;

- третье – сделать запрос в БКИ и узнать почему получен отказ в выдаче займов и ссуд из истории.

Что касается третьего варианта, то он наиболее удобный и быстрый. Дважды в год можно бесплатно запросить КИ и, изучив информационную часть, в которой и помещаются разъяснения с причинами негативных решений по заявкам, получить ответ на свой вопрос.

На сегодня процент отрицательных решений растет, а вот по какой причине клиентам не выдают ссуды, банки по-прежнему не разглашают. Именно поэтому, «спасение утопающих – дело рук самих утопающих», иными словами, человек сам должен разобраться почему ему могут отказать в получении кредита и устранить эту помеху.

https://rg.ru/2021/05/17/kak-uluchshit-svoiu-kreditnuiu-istoriiu-i-ne-stat-zhertvoj-moshennikov.html

https://zaym-go.ru/sovety-ekspertov/2985-prichiny-otkaza-v-predostavlenii-kredite.html