Начисление процентов по депозиту проводки

Полезный материал в статье: «Начисление процентов по депозиту проводки» с ответами на все сопутствующие вопросы. Если у вас возникнут дополнительные вопросы, то вы их всегда можете задать дежурному консультанту.

Систематизация бухгалтерии

Статьи, обзоры, комментарии экспертов

Депозит бухгалтерские проводки

Какие счета задействуются в бухгалтерских проводках по учету депозитных операций

Депозитный счет относится к так называемым специальным счетам в банке, для учета которых в бухгалтерии предназначен счет 55. К указанному счету Планом счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н, в ред. от 08.11.2010) предусмотрено несколько субсчетов. Депозиты учитываются на субсчете 55.3 «Депозитные счета».

Поскольку депозитные вклады признают финансовыми вложениями согласно п. 3 ПБУ 19/02, то учитывать их можно и на счете 58 «Финансовые вложения» путем открытия соответствующего субсчета.

ОБРАТИТЕ ВНИМАНИЕ! Способ учета движения денег на депозите организация закрепляет в учетной политике.

Счета 55 и 58 являются активными, поэтому увеличение средств на депозите будет проходить по дебету, а их уменьшение на депозитном счете или возврат владельцу на расчетный счет — по кредиту.

Что касается проводок по поступлению процентов на расчетный счет и, соответственно, их начислению, то в них будет задействован счет 91 «Прочие доходы и расходы». Субсчет 1 к этому счету «Прочие доходы» предназначен для отражения различных поступлений, в том числе и полученных процентов, от деятельности, не связанной с основной.

Как составляются бухгалтерские проводки при перечислении средств во вклад — депозит и при их возврате (поступлении на расчетный счет)

Итак, организация приняла решение разместить свободные денежные средства на депозитном счете в банке. Для этого заключается договор банковского вклада (ст. 834, 835 ГК РФ), где прописываются:

- вид вклада;

- сумма, зачисляемая на депозит;

- размер начисляемых банком процентов и периодичность их начисления;

- размер платы за обслуживание депозитного счета;

- срок хранения денежных средств на счете;

- ответственность, предусмотренная для каждой из сторон;

- условия расторжения договора;

- другие условия, согласованные сторонами.

После того как все формальности будут улажены, банк открывает депозитный счет, куда обычно с расчетного счета перечисляются денежные средства организации. При этом на основании первичных документов, в том числе и выписки банка, в учете должна быть сделана запись:

Дт 55.3, 58 «Депозиты» Кт 51.

Если перевод был осуществлен с валютного счета, то запись примет вид:

Дт 55.3 Кт 51, 58 «Депозиты».

По окончании срока хранения денежных средств на депозитном счете банк обязан вернуть их владельцу на расчетный счет. Проводки по возврату депозита будут следующими:

Дт 51, 52 Кт 55.3, 58 «Депозиты».

Договор банковского вклада с капитализацией процентов

Капитализация означает, что после начисления проценты присоединяются к сумме вклада. Наиболее типовыми условиями размещения денежных средств является ежемесячное начисление процентов.

Например, организация разместила 100 000 рублей на 1 год под 6 % годовых с ежемесячным начислением вознаграждения за пользование денежными средствами и их капитализацией. По окончании 1-го месяца вознаграждение рассчитывается от 100 000 рублей, и доход за 1-й месяц составит 500 руб. Поскольку доходы по вкладу капитализируются, то в следующем месяце они будут начисляться уже не от суммы 100 000 рублей, а от суммы 100 500 рублей и так далее.

Проценты по депозиту, проводки в случае капитализации процентов.

Перечислены денежные средства на депозит в рублях

Основные бухгалтерские проводки при проведении депозитных операций

банк физический депозит процент

Привлекаемые депозиты отражаются на балансовых счетах в разделах 3 и 4 главы А баланса кредитной организации. Счета по учету депозитов являются пассивными. Аналитический учет привлеченных средств (депозитов) осуществляется в разрезе кредиторов, по каждому заключенному договору.

План счетов предусматривает учет депозитов по срокам их размещения в банке. При этом выделяют депозиты до востребования и срочные депозиты. Срочные депозиты — это денежные средства, внесенные в банк на определенный фиксированный срок, что требует соответствующего отражения в бухгалтерском учете коммерческого банка.

Каждый из указанных счетов подразделяется на счета второго порядка в зависимости от срока вложения средств:

- 01 — до востребования,

- 02 — на срок до 30 дней,

- 03 — на срок от 31 до 90 дней,

- 04 — на срок от 91 до 180 дней,

- 05 — на срок от 181 дня до одного года,

- 06 — на срок от одного года до трех лет,

- 07 — на срок свыше трех лет.

Аналогичным образом учитываются вклады на балансовом счете 426 «Депозиты физических лиц — нерезидентов».

На счетах «до востребования» учитываются денежные средства, подлежащие возврату по первому требованию вкладчика или при наступлении предусмотренного договором условия (события), конкретная дата которого неизвестна.

Суммы на соответствующие счета по срокам относятся в момент совершения операции. Группировка счетов по срокам до их окончания должна производиться программным путем.

Кредитовое сальдо по счетам учета депозитов означает задолженность банка по привлеченным средствам. Оборот по кредиту отражает суммы, поступившие от владельцев депозитов для зачисления на их счета, а также проценты, начисленные по вкладам, если условиями договора предусмотрено их присоединение к сумме вклада. По дебету счетов отражается выплата сумм депозита (и процентов по нему, если они присоединены к сумме вклада). Операции по зачислению средств на депозитные счета и их выплате с этих счетов проводятся в корреспонденции со счетами клиентов, корреспондентскими счетами банков.

При внесении физическим лицом наличных денежных средств в кассу банка при открытии депозита оформляется приходный кассовый ордер и делается следующая проводка:

Дт 20202 «Касса кредитных организаций»

Кт423 (02—07) «Депозиты физических лиц».

Если денежные средства во вклад перечисляются безналичным путем с текущего счета вкладчика на основании платежного поручения, то совершается проводка:

Дт 40817 «Текущие счета»

Кт 423 (02—07) «Депозиты физических лиц».

При возврате суммы вклада по окончании срока действия договора банковского вклада совершаются обратные бухгалтерские проводки:

а) Дт 423 (02—07) «Депозиты физических лиц»

Кт 20202 «Касса кредитных организаций»;

б) Дт 423 (02—07) «Депозиты физических лиц»

Кт 40817 «Текущие счета».

При несвоевременном возврате банком вкладов физическим лицам — вкладчиком проводка такая:

Дт 423 (02—07) «Депозиты физических лиц»

Кт 476 (03—05) «Неисполненные обязательства по договорам на привлечение средств клиентов — физических лиц».

Срочные вклады граждан по окончании срока договора при невостребовании их вкладчиками переносятся на открытые им счета «до востребования»:

Кт 42301 «Депозиты физических лиц» («до востребования»)

Дт 423 (02—07) «Депозиты физических лиц» (срочные).

Дт 40817 «Прочие счета — физические лица»

Начисление процентов по депозитным (вкладным) операциям отражается в бухгалтерском учете следующей проводкой:

Дт 70606 «Расходы»

Кт 47411 «Начисленные проценты по вкладам и привлеченным средствам физических лиц»

Кт 47426 «Обязательства по уплате процентов».

При выплате процентов по вкладу физическому лицу наличными деньгами через кассу банка:

Кт 47411 «Начисленные проценты по вкладам и привлеченным средствам физических лиц»

Кт 20202 «Касса кредитных организаций».

При выплате процентов физическому лицу в безналичной форме возможны следующие проводки:

а) Дт 47411 «Начисленные проценты по вкладам и привлеченным средствам физических лиц»

Кт 42301 «Депозиты физических лиц» («до востребования») — при истечении срока вклада и закрытии счета;

б) Дт 47411 «Начисленные проценты по вкладам и привлеченным средствам физических лиц»

Кт 423 (02—07) «Депозиты физических лиц» (срочные) — при капитализации процентов, т.е. если проценты причисляются к вкладу.

Учет операций по депозитам

Депозитом признается денежная сумма, на временной основе передаваемая банку или иным кредитным организациям для извлечения дохода в форме процентной ставки.

Размещение денежных средств на депозите

С точки зрения бухгалтерии данная операция не имеет никаких отличий при оформлении от традиционного перевода денежных средств.

Перечисление средств иной организации осуществляется с созданием документа «Списание с расчетного счета». Его возможно создать вручную или воспользоваться клиент банком, произведя выгрузку данных.

При ручном создании потребуется перейти в раздел «Банк и касса» — «Банковские выписки» — «Списание». В создаваемом документе указывается вид операции «Прочие расчеты с контрагентами». Указывается банк – получатель перевода. Его необходимо выбрать в справочнике «Контрагенты». Выбираемый вид договора – «Прочие» с демонстрацией операций по счету 55.03 «Депозитные счета».

После проведения документа система создаст проводку Дебет 55.03 Кредит 51.

Возврат депозит

Возврат средств по истечению срока действия депозитного договора осуществляется через документ «Поступление на расчетный счет». Порядок создания документа оказывается идентичным, как и используемые в проводке счета, только теперь она будет иметь обратный внешний вид: Дебет 51 – Кредит 55.03.

Начисление процентов с депозита

Полученные от размещения депозита проценты зачисляются как «Поступление на расчетный счет», а вид операции выбирается «Прочее». Единственное отличие, используемый счет расчетов – 91.01 «Прочие доходы».

После проведения документа формируется проводка Дебет 51 Кредит 91.01.

Бухгалтерские проводки по депозитам и процентам

Размещение денег на депозите — что это такое

Если у организации образуются свободные денежные средства, то чтобы они не лежали мертвым грузом на расчетном счете, организация может заставить их работать. Таким образом, деньги, не задействованные в обороте, способны приносить дополнительный доход. Одним из способов получения такого дохода является размещение средств на депозите.

Депозитный счет — это счет в банковском учреждении, на котором лицо размещает свободные денежные средства, а банк согласно условиям подписанного договора начисляет на них проценты в установленном размере. Обычно депозитные договоры заключаются на определенный срок. По его истечении денежные средства возвращаются их владельцу. На данный счет могут зачисляться денежные средства только в качестве вклада.

ВАЖНО! Депозитный счет не предусмотрен для осуществления расчетов по нему с третьими лицами.

Какие счета задействуются в бухгалтерских проводках по учету депозитных операций

Депозитный счет относится к так называемым специальным счетам в банке, для учета которых в бухгалтерии предназначен счет 55. К указанному счету Планом счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н, в ред. от 08.11.2010) предусмотрено несколько субсчетов. Депозиты учитываются на субсчете 55.3 «Депозитные счета».

Поскольку депозитные вклады признают финансовыми вложениями согласно п. 3 ПБУ 19/02, то учитывать их можно и на счете 58 «Финансовые вложения» путем открытия соответствующего субсчета.

ОБРАТИТЕ ВНИМАНИЕ! Способ учета движения денег на депозите организация закрепляет в учетной политике.

Счета 55 и 58 являются активными, поэтому увеличение средств на депозите будет проходить по дебету, а их уменьшение на депозитном счете или возврат владельцу на расчетный счет — по кредиту.

Что касается проводок по поступлению процентов на расчетный счет и, соответственно, их начислению, то в них будет задействован счет 91 «Прочие доходы и расходы». Субсчет 1 к этому счету «Прочие доходы» предназначен для отражения различных поступлений, в том числе и полученных процентов, от деятельности, не связанной с основной.

Как составляются бухгалтерские проводки при перечислении средств во вклад — депозит и при их возврате (поступлении на расчетный счет)

Итак, организация приняла решение разместить свободные денежные средства на депозитном счете в банке. Для этого заключается договор банковского вклада (ст. 834, 835 ГК РФ), где прописываются:

- вид вклада;

- сумма, зачисляемая на депозит;

- размер начисляемых банком процентов и периодичность их начисления;

- размер платы за обслуживание депозитного счета;

- срок хранения денежных средств на счете;

- ответственность, предусмотренная для каждой из сторон;

- условия расторжения договора;

- другие условия, согласованные сторонами.

После того как все формальности будут улажены, банк открывает депозитный счет, куда обычно с расчетного счета перечисляются денежные средства организации. При этом на основании первичных документов, в том числе и выписки банка, в учете должна быть сделана запись:

Дт 55.3, 58 «Депозиты» Кт 51.

Если перевод был осуществлен с валютного счета, то запись примет вид:

Дт 55.3 Кт 51, 58 «Депозиты».

По окончании срока хранения денежных средств на депозитном счете банк обязан вернуть их владельцу на расчетный счет. Проводки по возврату депозита будут следующими:

Дт 51, 52 Кт 55.3, 58 «Депозиты».

Начислены проценты по депозиту — проводка в бухгалтерском учете и ее значение для налогового учета

Как мы уже отметили, периодичность начисления процентов, так же как и их ставка, — одно из обязательных условий договора. При начислении процентов у организации — владельца средств на основании банковских документов должна быть сформирована следующая проводка:

Проценты по депозитам должны быть обязательно учтены в качестве внереализационных доходов при расчете налога на прибыль, если организация применяет основной режим, или единого налога при УСН по мере их начисления (либо поступления) — п. 6 ст. 250 НК РФ.

Проценты могут перечисляться на расчетный счет лица по мере их начисления, а могут накапливаться на депозитном счете и выплачиваться единовременно лишь по истечении срока договора. Перечисление процентов на расчетный счет отразится корреспонденцией:

[3]

На депозите компания может разместить денежные средства, чтобы получить дополнительный доход. В учете появятся записи с использованием счета 55 или 58, где будут отражаться операции по перечислению денег на депозит и их возврату, и счета 91.1, где будут зафиксированы начисленные банком проценты в пользу владельца средств в составе прочих доходов.

В статье были приведены основные бухгалтерские проводки, которые должны появиться в учете при отражении операций по депозитным счетам.

Начисление процентов по депозиту: проводки

Депозитные операции предусматривают открытие вклада посредством заключения сторонами депозитного договора, с последующим внесением либо перечислением со счета клиента (банка) денежных средств. Так же, банку необходимо произвести расчет причитающихся ко вкладу процентов, затем либо присоединить их к основной сумме вклада, либо выплатить клиенту наличными денежными средствами через кассу или безналичным путем посредством перечисления на счет.

Начисление и присоединение процентов осуществляется согласно условиям депозитного договора. Проценты могут начисляться или причисляться в каждом отчетном периоде либо в конце срока действия договора.

Затем кредитная организация осуществляет выдачу или перевод суммы вклада с процентами клиенту, наличным или безналичным путем. Так происходит закрытие договора вклада.

В случае, если вкладчик не закрывает договор вклада, то банк автоматически переводит договор в статус «до востребования».

Рассмотрим порядок учета операций по депозитам различным группам клиентов – юридическим лицам, физическим лицам, а так же кредитным организациям.

Попробуй обратиться за помощью к преподавателям

Отражение депозита в бухгалтерии

ПБУ 19/02 причисляет сберегательные вклады к финансовым вложениям. Поэтому проводки по депозиту проводятся с применением счета 58, что подтверждается нормами Приказа Минфина от 31.10.2000 г. № 94н. Альтернативный вариант субъектам хозяйствования предлагает методический материал по применению плана счетов – применение субсчета 55.3.

Оба счета являются активными, зачисление средств на сберегательный счет фиксируется дебетовыми оборотами, а изъятие ресурсов – кредитовыми записями. Учет процентов по депозиту с участием в проводках счета 58 или 55.3 осуществляется в одном случае – вклад оформлен на условиях капитализации промежуточных доходов. Какой счет выбрать для обозначения депозитного вклада предприятия решают самостоятельно. Избранную методику учета такого вида инвестиций необходимо закрепить в учетной политике и продублировать в рабочем плане счетов.

Типовые корреспонденции по операциям с депозитами представлены такими записями:

- зачисление денег на вклад – Д 58 или 55.3 – К 50 или 51, 52;

- если проценты, которые получены по депозиту, капитализируются, проводка суммирования дохода с основной суммой инвестиции составляется через дебетование счета 58 или 55.3 и кредитование счета 91;

- закрытие депозита и снятие с него средств отражается в дебете счета, на который возвращены деньги (счет 50 или 51, 52), и в кредите счета 58 ил 55.3.

Порядок начисления дохода по сберегательным вкладам прописывается в двустороннем соглашении между компанией и банком. Начисление процентов по депозиту проводки отражают как доход, получаемый от дебиторов. ПБУ 9/99 в п. 7 регламентирует обозначение начисляемых процентных прибылей по депозитам через счет 91 в составе прочих доходных поступлений. Итоговая корреспонденция будет иметь вид Д76 – К91.

Факт начисления дохода по вкладу не является последней операцией по признанию результатов инвестирования. Завершающим шагом будет отражение в учете получения процентов по депозиту. Проводки в этом случае могут быть такими:

- Д 51 или 52 в сочетании с К 76;

- Д 58 или 55.3 – К 91, запись формируется в момент отнесения дохода на сумму вклада с целью его капитализации и увеличения рентабельности инвестиции.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Что такое депозит или о чём пойдёт речь в статье?

С правовой точки зрения речь пойдёт о банковском вкладе, правила которого установлены одноимённой 44-й главой Гражданского кодекса Российской Федерации.

По поводу учёта депозитов в бухгалтерской нормативной базе есть известное противоречие. Согласно Инструкции по применению плана счетов (далее – ИППС) наличие и движение депозитов учитывается на субсчёте 55.3 «Депозитные счета» счёта 55 «Специальные счета в банках»; с другой стороны, пунктом 3 ПБУ 19/02 «Учёт финансовых вложений» депозитные вклады в кредитные организации отнесены к финансовым вложениям:

Однако ИППС прямо не предусмотрено учитывать банковские вклады на специальном счёте 58 «Финансовые вложения», поэтому, не вдаваясь далее в теоретические рассуждения, для учёта депозитов мы будем использовать счёт 55.03 «Депозитные счета». При этом взамен него возможно использование счёта 58 — на порядок оформления операций по банковскому вкладу в 1С Бухгалтерии это никак существенно не повлияет. Вообще, конкретный способ учёта депозитов в организации устанавливается учётной политикой.

Оформление депозита в 1С 8.3 Бухгалтерия

Предположим следующую хозяйственную ситуацию:

[2]

25.01.2016г. наша организация заключила договор банковского вклада и внесла на депозитный счёт 1 000 000 руб. сроком на 6 месяцев под 12% годовых. Предусмотрено ежемесячное начисление и выплата процентов по договору.

Таким образом, в нашем примере будут участвовать проводки:

- Дебет 55.03 — Кредит 51: перечисление денежных средств организации на депозит;

- Дебет 51 — Кредит 55.03: проводка, обратная предыдущей, то есть возврат банком вложенных средств.

Примечание: если вклад открыт в иностранной валюте, то со счётом учёта финансовых вложений корреспондирует счёт 52 «Валютные счета».

- Дебет 76 — Кредит 91.1: начисление входящих процентов по депозиту;

- Дебет 51 — Кредит 76: выплата процентов по депозиту.

В примере использована демонстрационная база на конфигурации Бухгалтерия предприятия, редакция 3.0 (3.0.43.241).

Перечисление денежных средств на депозит в 1С 8.3

| Видео (кликните для воспроизведения). |

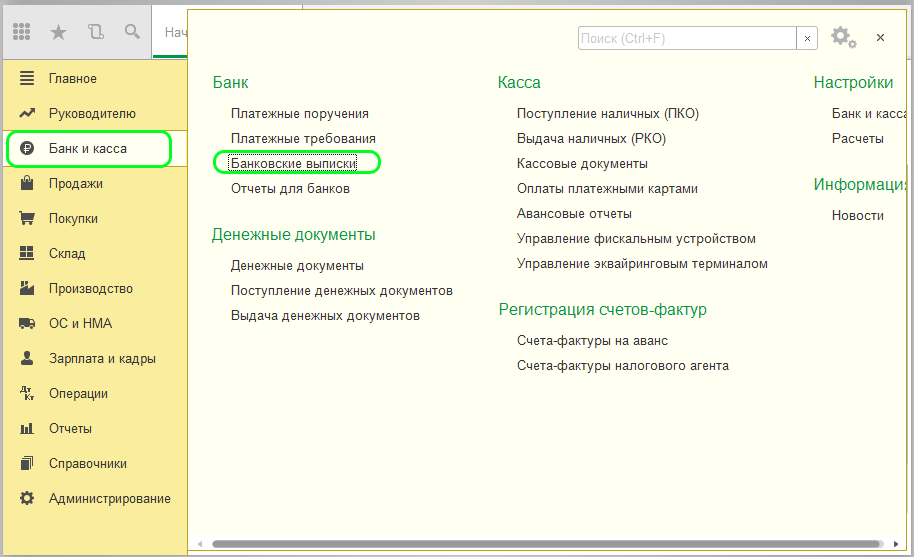

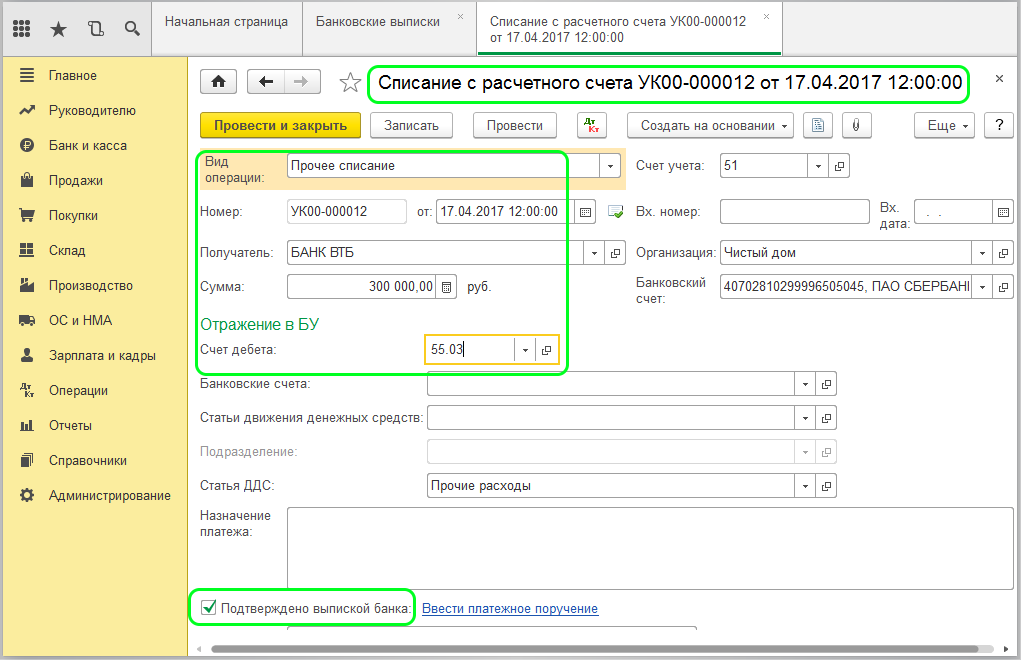

Для оформления операции перечисления денежных средств с расчётного счёта организации на банковский депозит в 1С Бухгалтерия 3.0 используется документ “Списание с расчетного счета“. Для его создания обратимся к журналу Банковские выписки в разделе Банк и касса – группа команд Банк – команда Банковские выписки:

Сверху на форме этого журнала есть кнопки для ручного (Поступление и Списание) и автоматизированного (Загрузить – запускает обработку обмена документов с банком) ввода банковских документов:

Создадим вручную документ Списание с расчетного счета. Соответственно, нажав кнопку Списание – в результате откроется форма нового документа, все необходимые реквизиты которого надо заполнить:

- Для начала следует выбрать подходящий Вид операции – в нашем случае это будет Прочее списание.

- Далее, помимо основных стандартных реквизитов, указывается счет дебета – 55.03, а так же заполняется соответствующая аналитика в виде банковского счёта и статьи движения денежных средств.

- При этом необходимость указания, вид СДДС для каждой конкретной денежной операции устанавливаются организацией в соответствии с бухгалтерской нормативной базой.

На выходе имеем ожидаемую проводку, отражающую перечисление денежных средств на депозит (кнопка Показать движения):

Начисление и поступление процентов по депозиту в 1С 8.3

В бухгалтерском учёте в соответствии с пунктом 7 ПБУ 9/99 проценты по депозиту признаются прочими доходами. В налоговом же учёте проценты по депозитам классифицируются как внереализационные доходы (пункт 6 статьи 250 НК РФ) и признаются полученными и включаются в состав соответствующих доходов на конец каждого месяца независимо от даты их выплаты (пункт 6 статьи 271 НК РФ). Поэтому в данном, общем, случае расхождений по отражению депозитных процентов между этими двумя видами учёта не будет.

При условии, что сумма банковского вклада поступила в банк 25.01.2016г. и возвращена банком 24.06.2016г., распределение начисленных по месяцам процентов будем считать следующим образом:

Оформление операции начисления процентов по банковскому вкладу в программе 1С Бухгалтерия предприятия 8.3 осуществляется специальным документом Операция. Его создание происходит из соответствующего списка: раздел Операции – группа команд Бухгалтерский учет – команда Операции, введенные вручную:

Далее в открывшейся форме нажимаем кнопку Создать и в выпавшем меню выбираем Операция. В результате откроется форма нового документа, все необходимые реквизиты которого надо заполнить.

В шапке документа (верхняя не табличная часть) заполняются общие для проводок (в случае, если их несколько) реквизиты.

Для добавления проводки в табличную часть документа:

- Нажимаем кнопку Добавить;

- Заполняем нужные счета по дебету и кредиту, а так же их аналитику;

- Указываем сумму. При заполнении данного поля в 1С 8.3 автоматически заполнится реквизит шапки документа «Сумма операции». При изменении значения поля либо при добавлении новой строки, реквизит «Сумма операции» будет автоматически пересчитываться.

Документ Операция в 1С 8.3 формирует бухгалтерские проводки непосредственно:

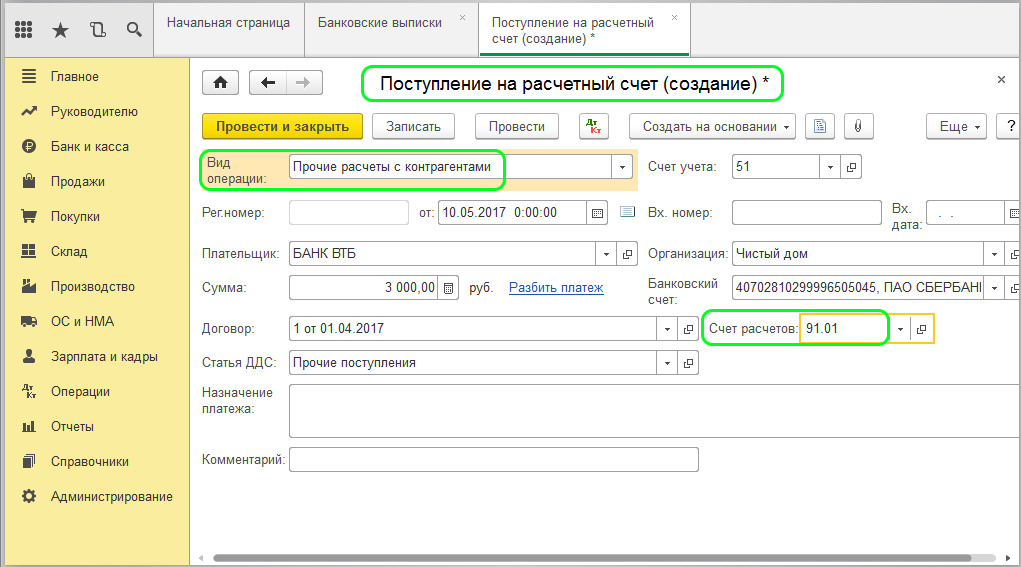

Следом необходимо учесть в 1С Бухгалтерия 3.0 (8.3) фактическую выплату банком процентов по депозиту. Для этой цели подходит документ Поступление на расчетный счет. Создадим его, нажав на кнопку Поступление журнала банковских выписок (о том, как туда попасть, смотрите выше), и заполним реквизиты открывшейся формы нового документа:

- Для начала следует выбрать подходящий вид операции – в нашем случае подойдёт Прочее поступление.

- Далее, помимо основных стандартных реквизитов, указывается счет кредита – 76.03.

- Так же заполняется соответствующая аналитика в виде контрагента, договора и статьи движения денежных средств. При этом необходимость указания, вид СДДС для каждой конкретной денежной операции устанавливаются организацией в соответствии с бухгалтерской нормативной базой:

На выходе имеем ожидаемую проводку, отражающую поступление процентов по депозиту на расчетный счет:

Перечисленные выше операции начисления и получения процентов по депозиту необходимо провести в программе 1С 8.3 Бухгалтерия 3.0 ежемесячно согласно графику договора:

Возврат депозита в 1С 8.3

Итак, в завершение срока действия договора банковского вклада, банк осуществил перечисление денежных средств с депозитного счёта на расчётный счёт организации, то есть возвратил положенные на депозит деньги.

Данная операция оформляется в 1С Бухгалтерия 3.0 на основании подтверждающей сей факт банковской выписки с помощью уже упоминавшегося выше документа Поступление на расчетный счет:

- Вид операции укажем Прочее поступление;

- Счет кредита – 55.03;

- Далее заполняем необходимую аналитику к бухгалтерским счетам:

Результат проведения документа:

Сформируем для проверки в программе 1С 8.3 отчёты Оборотно-сальдовая ведомость по счетам 55.03 и 76 за период расчётов по депозиту и с периодичностью по месяцам:

Посмотреть еще:

Материалы Проводки по Приходу ГЛАВНАЯ СТРАНИЦА НАЛОГОВЫЕ НОВОСТИ БУХГАЛТЕРСКИЕ НОВОСТИ БУХГАЛТЕРСКИЙ УЧЕТ ГОДОВОЙ ОТЧЕТ И…

Часто ли наказывают по п. 1 ст. 126 НК РФ?П. 1 ст. 126 НК РФ…

Операции с недвижимым имуществом за вознаграждение или на договорной основеПодкласс 68.3 содержит две группы кодов:…

Двойное налогообложениеДвойное налогообложение — одновременное обложение в разных странах одинаковыми налогами доходов. Двойное налогообложение вызвано…

Департамент Росприроднадзора по Крымскому федеральному округу, Керчь Выбор территориального органаЦентральный аппарат Росприроднадзора02 Управление Росприроднадзора по…

Отражение операций по депозиту в 1С Бухгалтерия:3.0

Депозитом называется банковский перевод некоторой свободной суммы денежных средств, который производит организация на счет в банке или другой кредитной организации с целью получения прибыли в процентах.

Перевод ДС на депозит в программе 1С Бухгалтерия редакции 8.3 регистрируется документом «Списание с расчетного счета». По сути, является обычной банковской операцией по переводу денежных средств. Оформление документа происходит вручную или путем загрузки из клиент-банка.

Для формирования перевода ДС в ручном режиме переходим на вкладку меню «Банк и касса» и заходим в журнал «Банковские выписки».

Чтобы создать новый документ нажимаем клавишу «Списание» и производим заполнение полей:

Вид операции – нужно указать «Прочее списание» или «Прочие расчеты с контрагентами».

Получатель – выбираем из справочника наименование банка, где предполагается размещение депозита.

Сумма – указываем количество ДС.

Счет дебета – должен быть 55.03 (Депозитные счета).

Назначение платежа – указываем расшифровку (что за платеж, сумму, НДС/Без НДС) для понимания.

Сразу ставим галочку возле пункта «Подтверждено выпиской банка» для автоматического создания платежного поручения.

Обратите внимание на договор банка-получателя – для правильного распределения должен быть «Прочее».

Если просмотреть движение документа списания, то можно увидеть проводку по перечислению ДС на депозитный счет:

Дебет 55.03 – Кредит 51.

При возврате денежных средств с депозитного расчетного счета на счет организации регистрация происходит по документу «Поступление на расчетный счет». Заполнение аналогичное документу «Списание с расчетного счета» и счет учета должен быть указан тот же – 55.03.

Проводка будет отражать возврат ДС с депозита обратно поступлению:

Дебет 51 – Кредит 55.03.

Чтобы учесть начисление процентов с размещения на депозитном счету ДС используется документ «Поступление на расчетный счет». К особенностям заполнения документа относятся:

Вид операции – указывается «Прочие расчеты с контрагентами».

Счет расчетов – нужно указать 91.01 (Прочие доходы).

По документу «Поступление на расчетный счет» будет сформирована проводка с отражением прибыли за размещение на депозитном счете денежных средств: Дебет 51 — Кредит 91.01.

Учет начисления и выплаты процентов по депозитам юридических и физических лиц

Привлечения средств на депозит осуществляется по процентной ставке, которая определяется депозитным договором. Для расчета начисленных процентов коммерческие банки могут использовать номинальную или фактическую процентную ставку. Номинальная процентная ставка — это ставка, по которой величина сумм начисленных процентов определяется умножением процентной ставки на номинал депозита без капитализации ранее полученных процентов по формуле:

І — сумма процентов за период в дней;

i — номинальная процентная ставка (в сотых частицах);

n — количество дней;

Т — максимальное количество дней в году по условиям договора.

Фактическая процентная ставка — это ставка, рассчитанная применением номинальной ставки к номиналу депозита, увеличенного на сумму уплаченных прежде процентов. При условии применения фактической ставки величина будущих уплаченных сумм рассчитывается по формуле:

Р — сумма номинала депозита;

Іп — сумма будущего платежа в конце периода п;

i — годовая процентная ставка (в сотых);

n — период, за который осуществляется платеж, в годовом вычислении.

Если депозитная операция отображается лишь двумя потоками — привлечение депозита и выплата номинала депозита и процентов, то фактическая годовая процентная ставка рассчитывается по формуле

где: S — начисленная сумма депозита в конце периода п, то есть номинал депозита плюс проценты;

Р — сумма номинала депозита;

n — срок депозита в годовом вычислении.

Сумма начисленных процентов по депозиту в случае использования фактической годовой процентной ставки рассчитывается по формуле

І — сумма процентов за текущий период;

S — начисленная сумма депозита в конце предыдущего периода, то есть номинал депозита плюс проценты;

i — годовая фактическая процентная ставка;

n — количество периодов по депозитам, по которым начисляются проценты.

Процентная ставка и срок депозита должны быть приведены к одной базе (год, квартал, месяц).

Если расчет проводится при помощи номинальной процентной ставки (метод равных частей), то затраты банка в отдельные периоды будут отображаться неточно относительно текущей стоимости суммарных обязательств по депозитам, которые содержат номинал и проценты.

Независимо от метода накопления процентов общая сумма начисленных процентов на дату окончания срока действия депозитного договора не изменяется.

Банк может привлекать депозиты с фиксированной или плавающей процентной ставкой. В последнем случае банк (в соответствии с условиями договора) может применять средневзвешенную процентную ставку или процентную ставку, которая действовала на дату начисления. Начисления процентов по средневзвешенной процентной ставке осуществляется с учетом процентных ставок, которые действовали на протяжении срока депозитного договора.

Учет процентов по депозитам осуществляется по принципам начисления и соответствия доходов и расходов. Для учета начисленных процентов используются соответствующие счета «Начисленных расходов», на которые накапливаются начисленные проценты к наступлению срока их уплаты.

Начисление процентов по депозитам отображает такая бухгалтерская проводка:

- * Д-т — Процентные расходы

- * К-т — Начисленные расходы.

Если даты начисления и уплаты процентов совпадают, то банк в соответствии с условиями договора и с учетом внутренней учетной политики может непосредственно относить соответствующую сумму процентов на счета расходов в корреспонденции с текущим счетом вкладчика. При этом осуществляется такая бухгалтерская проводка:

- * Д-т — Процентные расходы

- * К-т — Текущий счет клиента.

Уплаченные авансом проценты не реже одного раза в месяц на протяжении срока депозита амортизируются с отнесением соответствующей суммы на процентные затраты. При этом осуществляется такая бухгалтерская проводка:

- * Д-т — Процентные расходы

- * К-т — Затраты будущих периодов.

Если после окончания действия депозитного договора депонент не получает процентов, то в соответствии с условиями договора неуплаченные начисленные проценты присоединяются к депозиту или пересчитываются на текущий счет депонента.

Проценты по депозиту могут уплачиваться:

- * с погашением депозита;

- * периодически;

- * авансом.

Если проценты уплачиваются на дату погашения депозита, то банком осуществляется такая бухгалтерская проводка:

- * Д-т — Начисленные расходы — на сумму начисленных процентов

- * Д-т — Депозитный счет — на сумму номинала депозита

- * К-т — Текущий счет (Корреспондентский счет, Касса, Депозитный счет) — на сумму номинала депозита и начисленных процентов.

В случае уплаты процентов периодически после даты начисления банком осуществляется такая бухгалтерская проводка:

- * Д-т — Начисленные расходы — на сумму начисленных процентов

- * К-т — Текущий счет (Корреспондентский счет, Касса, Депозитный счет) — на сумму начисленных процентов.

Если банк в случае внесения средств на депозит платит проценты авансом, то сумма ранее уплаченных процентов амортизируется ежемесячно.

В случае капитализации процентов сумма начисленных процентов периодически прибавляется к депозиту, который отображается в учете такой бухгалтерской проводкой:

- * Д-т — Начисленные расходы — на сумму начисленных процентов

- * К-т — Депозитный счет — на сумму начисленных процентов.

Учет процентов по депозиту: проводки и примеры

В процессе деятельности юридических лиц могут появляться свободные денежные средства. Как правило, это прибыль от сделок или высвобождаемые оборотные средства. Эта часть средств может активно размещаться на депозитах в банке и приносить дополнительную прибыль в виде процентов. Рассмотрим более подробно как отразить в бухгалтерском учете начисление процентов по депозитам, типовые проводки по процентам по депозиту.

Депозиты юридических лиц: основные нюансы и особенности

Депозит – это сумма денежных средств, которая помещается вкладчиком в банк на определенный срок. Банк денежные средства вкладчика пускает в оборот, а за это выплачивает вкладчику проценты по депозиту. Денежные средства (депозит) банк обязан вернуть вкладчику по истечении срока вклада.

При заключении договора важно учесть следующие моменты:

- Срок размещения депозита – долгосрочное финансовое вложение или краткосрочное финансовое вложение (п.1 ст.837 ГК РФ);

- Вид депозита – пополняемый вклад или не пополняемый вклад;

- Условия при досрочном расторжении договора (п.3 ст.837 ГК РФ);

- Порядок начисления процентов депозита: ежемесячная капитализация или начисление процентов в конце срока депозита;

- Порядок и сроки выплаты процентов депозита (п.1 ст.839 ГК РФ).

Учет процентов по депозитам в бухгалтерском учете

В бух.учете суммы депозита учитываются как финансовое вложение, согласно п.2 и п.3 ПБУ 19/02, равнозначно сумме денежных средств размещенных вкладчиком на депозит.

В бухгалтерском учете проценты по депозиту отражаются на субсчете 91.01 «Прочие доходы». Проценты по депозиту нужно начислять на последнее число отчетного периода. Сумма процентов депозита рассчитывается согласно условиям договора (п.34 ПБУ 19/02, п.7, п.10.01 и п.16 ПБУ 9/99). В случае когда периоды учета начисленных процентов по депозиту в БУ и НУ различаются, в бухгалтерском учете сумму процентов отражаются как временные разницы, согласно ПБУ 18/02.

Налоговый учет процентов по депозитам

В налоговом учете сумма депозита не признается расходом для целей налогообложения, согласно п.12 ст.270, п.1 ст.346.16 НК РФ.

В налоговом учете проценты по депозиту признаются внереализационными доходами и учитываются в составе доходов на последний день месяца, согласно п.6 ст.250 НК РФ; абз.1,3 п.6 ст.271, абз.3 п.4 ст.328 НК РФ. Независимо от условий договора, суммы процентов депозита необходимо отражать ежемесячно в составе налогооблагаемых доходов.

На суммы процентов депозита не нужно начислять НДС и вести раздельный учет входного НДС, согласно Письму Минфина от 04.10.2013г. №03-07-15/41198, от 22.05.2013г. №03-07-14/18095 и Письму Минфина от 17.05.2012г. №03-07-11/145

Проводки по процентам по депозиту в бухгалтерском учете

Рассмотрим более подробно на примерах как отразить в проводках начисление процентов по депозиту.

Организация ООО «ВЕСНА» 01 марта 2016 года перечислил в банк 500 000,00 руб. на депозит. По условиям договора срок депозита составляет 12 месяцев, следовательно, денежные средства банк должен вернуть 28 февраля 2017 года.

Получите 267 видеоуроков по 1С бесплатно:

Проценты по депозиту начисляются ежемесячно по ставке 9% годовых с ежемесячной капитализацией процентов. Общая сумма начисленных процентов выплачивается в конце срока вместе с суммой депозита.

Расчет суммы дохода, депозита и схема выплаты начисленных процентов по депозиту:

Проводки по учету суммы депозита и процентов по депозиту:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 58 | 51 | 500 000,00 | ООО «ВЕСНА» перечислены денежные средства на депозит | Банковская выписка |

| 58 | 91.01 | 3 750,00 | Начислены проценты по депозиту за март месяц (500 000,00 * 9% /12) | Договор депозита |

| 58 | 91.01 | 3 778,13 | Начислены проценты по депозиту за апрель месяц ((500 000,00+3 750,00) * 9% /12) | |

| и т.д. | ||||

| 51 | 58 | 546 903,45 | Возвращена банком сумма депозита с общей суммой начисленных процентов (500 000,00+46 903,45) | Банковская выписка |

Организация ООО «ВЕСНА» 01 марта 2016 года перечислил в банк 500 000,00 руб. на депозит. По условиям договора срок депозита составляет 12 месяцев, следовательно, денежные средства банк должен вернуть 28 февраля 2017 года.

Простые проценты по депозиту начисляются ежемесячно по ставке 9% годовых. Проценты по депозиту начисляются начиная со дня следующего за днем перечисления денежных средств, включая день возвращения банком денежных средств вкладчику.

Расчет суммы дохода, депозита и схема выплаты начисленных процентов по депозиту:

Проводки по учету суммы депозита и процентов по депозиту:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 58 | 51 | 500 000,00 | Перечислены денежные средства на депозит | Банковская выписка |

| 76 | 91.01 | 3 750,00 | Начислены проценты по депозиту за март месяц (500 000,00 * 9% /12) | Договор депозита |

| 51 | 76 | 3 750,00 | Перечислены начисленные проценты по депозиту за март | Банковская выписка |

| и т.д. | ||||

| 51 | 58 | 500 000,00 | Возвращена банком сумма депозита | Банковская выписка |

Организация ООО «ВЕСНА» 01 марта 2016 года перечислила в банк 500 000,00 руб. на депозит. По условиям договора срок депозита составляет 12 месяцев, следовательно, денежные средства банк должен вернуть 28 февраля 2017 года. Простые проценты по депозиту начисляются ежемесячно по ставке 9% годовых.

Организация ООО «ВЕСНА» обратилась в банк о расторжении договора и досрочном возвращении сумы депозита 15 мая 2016 года. По условиям договора при досрочном возвращении суммы депозита вкладчику проценты пересчитываются по ставке 0,03% годовых.

Проводки по учету суммы депозита и процентов по депозиту:

Образец Депозитного договора можно скачать здесь ˃˃˃

Добавить комментарий Отменить ответ

| Видео (кликните для воспроизведения). |

Для отправки комментария вам необходимо авторизоваться.

https://lico-ocenka.ru/nachislenie-protsentov-po-depozitu-provodki/