Как открыть вклад в банке выгодно?

Как открыть депозит в банке под проценты выгодно и грамотно? Где, в каком банке и какой вклад лучше сделать физическому лицу? Как не стать жертвой «околобанковских» мошенников? Отвечаем на популярные вопросы читателей InvestFuture.

Банковский депозит – один из инструментов накопления денежных средств. В России банковские вклады пользуются огромной популярностью, так как другие инструменты инвестирования все еще вызывают у широкой аудитории недоверие.

Вклад в банке считается надежным инструментом, который помогает накопить средства для оплаты учебы, на приобретение собственного жилья или, например, обеспечить прибавку к своей пенсии

Недостатком данного инструмента можно считать невысокий процент по вкладу, а также возможность утратить некоторую часть начисляемых процентов, если будет необходимость расторжения договора раньше срока. Неоспоримое достоинство — гарантии сохранения вложенных денежных средств, которые предоставляются государством в лице АСВ («Агентство по страхованию вкладов»).

Банковские вклады физических лиц: необходимые документы

Для открытия счета российскому гражданину нужен только паспорт. Специалисты банка вправе затребовать также ИНН, но на нашей практике такого не было ни разу. В процессе открытия счета, российские банки руководствуются Гражданским Кодексом (пункт 2 статья 846 ГК), где прописаны все аспекты заключения договора.

Кстати, несовершеннолетние лица, достигшие 14-летия, также имеют право на открытие вклада при наличии паспорта. Правда, для них действуют некоторые ограничения, и оформление вклада происходит в статусе «частично дееспособного гражданина».

Если вклад открывает иностранец, ему необходимо предоставить сотруднику банка:

- паспорт гражданина иностранного государства;

- миграционная карта;

- временное разрешение на проживание/виза.

Иностранцу, у которого есть право на постоянное проживание в стране, нужно предоставить два документа: паспорт и вид на жительство.

Пенсионный вклад – счет для начисления пенсии. Для открытия такого вклада необходимо предоставить пенсионное удостоверение, подтверждающее, что вкладчик является пенсионером. Имея все вышеперечисленные документы, потенциальный клиент вправе обратиться в банк.

В каком банке открыть вклад?

Первое, что нужно сделать – это выбрать банк, где будет открыт счет. Помните: банковский вклад – инструмент сбережения, а не преумножения средств. Поэтому главный критерий выбора для разумного инвестора – не доходность вклада, а его надежность.

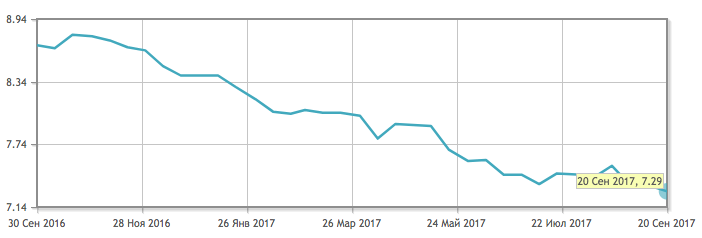

Средняя доходность по вкладам в России на октябрь 2017 года

Две основные категории банковских вкладов:

- Срочные вклады ;

- Вклады до востребования.

Срочный вклад размещается на определенный срок, который фиксируется в договоре. Самые распространенные сроки – три месяца, полгода или год. Если вы заберете средства до истечения срока вклада, то, скорее всего, потеряете большую часть накопленных процентов.

Виды срочных вкладов:

- Сберегательный. Пополнение и частичное снятие по таким вкладам запрещены. По таким депозитам ставки, как правило, самые высокие.

- Накопительный. В течение срока действитя вклада возможно его пополнение. Подходят для накопления на определенную крупную покупку, например.

- Расчетный (универсальный). Более гибкий вариант депозита, позволяющий вкладчику активно распоряжаться своими средствами. Расчетные вклады могут быть расходно-пополняемыми или расходными.

Вклад до востребования – вторая категория депозитов. По такому договору средства можно забрать в любое время. Для банка это не удобно, поэтому и ставка по таким вкладам – минимальная.

Важно понимать, с какой целью вы открываете счет. Самое главное — правильно подобрать основные параметры (максимальная прибыль и удобство условий). Также обратите внимание, есть ли плата за обслуживание, какие дополнительные возможности предоставляются (дебетовая карта для доступа, комфортный интернет-банк и т.д.)

Теперь можно уверенно отправляться в офис банка. Если вы отдали предпочтение банку, клиентом которого уже являетесь, можете легко воспользоваться возможностью дистанционного открытия вклада. Однако для первоначального открытия счета, как правило, требуется личное присутствие со всеми необходимыми документами.

Специалист в банке подробно расскажет о банковском продукте, который вы выбрали, пояснит условия (могут быть отличия от информации, представленной на сайте).

Задавайте вопросы, будьте настойчивы – не бойтесь показаться глупым. Требуйте внимательного и уважительного отношения к себе, ведь клиент здесь – именно вы!

Если вопросов не возникнет, и вы согласитесь на все оговоренные условия, менеджер попросит предоставить документы для идентификации и ксерокопирования. Далее необходимо совершить следующие действия:

- Заполняем бланк идентификации клиента ;

- Оформляем карту образца подписей, она передается на хранение в картотеку банка. В будущем все подписи будут идентифицироваться по этой карте ;

- Подписываем договор, обязательно изучив все условия ;

- Подписываем приходно-кассовый ордер (при внесении наличных средств), или же платежное поручение (если деньги переводятся по безналу) ;

- Оплата комиссии (если она предусмотрена тарифами) ;

- Вносим денежные средства в кассе;

- Получаем все документы, которые подтверждают факт зачисления денег.

Теперь более подробно поговорим о документах, которые остаются на руках у вкладчика. И перечислим рекомендации, благодаря которым вы сможете защитить себя при возникновении спорных вопросов и ситуаций с банком.

Советы и рекомендации вкладчикам

Никогда не стоит исключать человеческий фактор и забывать, что каждый человек может допустить ошибку. Это относится и к оформлению банковских документов. Поэтому важно внимательно ознакомиться с договором перед подписанием.

Обязательно проверьте ваши паспортные и контактные данные, сумму вкладаи его срок. Будет ли договор пролонгироваться?

Пролонгация позволяет продлевать вклад автоматически. Важно знать, на каких условиях и на какой срок ваш договор будет пролонгирован.

Прочитайте пункты договора о досрочном расторжении очень внимательно. В договоре обязательно указываются: сумма, которая вам полагается при досрочном расторжении, а также судьба начисленных по вкладу процентов.

Когда подписан договор с обеих сторон, один экземпляр остается у банка, а второй с круглой печатью банковского учреждения отдадут вам. Если печати на договоре нет, он считается недействительным.

В некоторых банках договор приравнивается к анкете-заявлению клиента. Это возможно лишь в том случае, если в ней указаны все данные вкладчика и данные банковского учреждения, и анкета-заявление засвидетельствована печатью и подписью банковского работника.

Помимо договора вам должны предоставить:

- приходно-кассовый ордер с подписью и печатью кассира ;

- договор об открытии банковского счета, куда будут начисляться проценты ;

- банковская карта (опционально) ;

- платежное поручение (если средства переводятся по безналу).

В тексте договора перечисляются все документы, которые клиент получает на руки. Указывается, предусмотрено ли перечисление процентов на банковскую карту. Договор оформляется с указанием реквизитов карты или текущего счета, куда перечисляются проценты.

Список документов, которые остаются у вкладчика на руках, если вклад оформлялся удаленно:

- — договор банковского обслуживания ;

- чек, если при операции использовался банкомат ;

- сохраненный интернет-документ с пометкой «исполнено», «оплачено» и т.д. – если вклад был открыт в онлайн-режиме.

Вкладчик должен быть предельно внимательным при оформлении депозитного вклада, тогда он будет уверен в сохранности внесенных денежных средств. А правильный подход при выборе типа вклада и детальное изучение документов позволит избежать спорных ситуаций и даст уверенность, что закон будет на вашей стороне.

Все дело в процентах. О чем нужно знать, закрывая депозит досрочно и в установленный срок?

Открывали срочный вклад в банке и пришло время забирать свои деньги? В этом нет ничего сложного – достаточно знать некоторые нюансы и алгоритмы закрытия вклада по сроку. Но на практике практически 20% вкладов закрываются досрочно – это более проблемная операция. Клиенты вынуждены пройти настоящий квест до момента, как они смогут вернуть себе свои же деньги. Чтобы помочь вам разобраться во всех нюансах закрытия любых вкладов предлагаем ознакомиться с нашей статьей: в ней вы найдете ответы на все свои вопросы.

Депозиты и законодательство: на что вкладчики имеют право?

Вся банковская сфера жестко регулируется государством, и особенно – депозитные операции. Для обеспечения прав вкладчиков гражданским кодексом предусмотрен ряд законов, регламентирующих операции по вкладам. Так, право на свободное распоряжение собственными деньгами закреплено 2 статьями:

- Статья 837 ГК предусматривает право каждого клиента потребовать собственные деньги , размещенные на депозитном счете, независимо от срока окончания договора. То есть, банки ни при каких обстоятельствах не могут отказать клиенту в выдаче средств. Конечно, это распространяется только на тело депозита, собственные деньги вкладчика. Но если речь идет о процентах, то согласно условиям договора, банк оставляет за собой право не выдавать начисленные за прошедший период деньги, если клиентом не соблюдены сроки и условия договора.

- Статья 859 обязывает банк вернуть деньги вкладчику в семидневный срок с момента получения от него соответствующего заявления. При этом клиент может самостоятельно выбрать способ получения денег: наличными или на карту. Если сумма небольшая, ее, как правило, могут выдать сразу или зачислить на счет. Но если клиент хочет получить деньги наличными, а сумма депозита более 150 тыс. руб., тогда банку может понадобиться время для сбора нужной суммы.

Следовательно, клиентам не нужна веская причина для получения собственных денег, достаточно составить соответствующее заявление.

Как правильно закрыть вклад в банке по сроку?

Закрытие вклада по истечении срока – самая простая операция. Клиенту доступно сразу несколько способов, если он оформил вклад в современном банке. Так, вкладчик может прийти в офис лично, или воспользоваться онлайн-системой, а также прибегнуть к помощи доверенного лица. В зависимости от выбранного способа усложняется процедура получения денег.

Алгоритм закрытия депозита весьма прост:

- При заключении договора прописывается дата, когда заканчивается его действие. В нем, как правило, указывают способ получения денег: на счет или наличными. Если этот пункт прописан, то банк обязуется беспрепятственно выдать нужную сумму выбранным способом в указанный день. Никаких отсрочек быть не может.

- Если договором не прописаны условия выдачи денег, тогда клиенту лучше заблаговременно обратиться в отделение банка, и сообщить, что у него скоро заканчивается срок депозита и оговорить способ получения денег.

- В день окончания договора клиент приходит в отделение банка с паспортом и документами на депозит: сертификат, договор или сберегательная книжка.

- Если клиент не желает оставлять деньги на счету еще на один срок (пролонгировать договор), тогда сотрудник банка расторгает договор, выдает наличными или зачисляет на указанный счет проценты и основное тело депозита.

- Клиент подписывает ордера о получении денег, а их копии получает на руки.

Важный момент! Если сумму более 600 тыс. клиент хочет получить на руки, банк может уточнить информацию для чего ему такая сумма наличности и предложить перевести их на счет.

Личный визит

Все что клиенту требуется – обратиться в отделение банка, где был открыт депозит с документами и провести всю процедуру. По времени это займет до получаса, так как сотруднику банка необходимо провести обязательную идентификацию и последовательно закрыть договор с подписанием нужных документов.

Закрытие через онлайн-банк

Большинство банков, предоставляющих личные кабинеты для контроля за собственными счетами, предусматривают открытие и закрытие депозитного счета непосредственно в этом кабинете. Так как клиент проходит идентификацию заранее, у банка уже есть все нужные документы для открытия депозитного счета. Вам останется только выбрать подходящий депозит и самому перевести деньги и подтвердить заявку о переводе средств.

Процедура закрытия будет идентичной. По окончании срока в соответствующем меню по работе с депозитом будет предложено пролонгировать депозит или закрыть вклад, и перевести деньги на выбранный счет.

Внутрибанковский перевод проводится достаточно быстро – за 1-3 рабочих дня. Но если счет для вывода средств открыт в другом банке, тогда на вывод денег может понадобиться до 5 рабочих дней.

Закрытие счета доверенным лицом

Если клиент, по каким-то причинам не сможет самостоятельно закрыть счет, тогда ему можно привлечь третье лицо и выдать ему доверенность. Сделать это можно двумя способами:

- в отделении банка по установленному образцу : заполняется заявление с указанием данных вкладчика и доверенного лица, а также прописывается номер и реквизиты депозитного договора;

- у нотариуса : в доверенности прописываются те же данные, с указанием прав, которые передаются доверенному лицу.

В день закрытия депозита доверенное лицо приходит в банк с нужными документами и доверенностью, после чего осуществляет стандартную процедуру закрытия счета.

Возможно ли закрытие депозита в другом отделении?

Если клиент открыл депозит в одном городе, а позже переехал в другой город до окончания срока, то при попытке забрать свои деньги, ему, скорее всего, сразу откажут в закрытии счета, открытого в другом отделении банка. Часто программное обеспечение не позволяет сотрудникам одного отделения видеть документы другого отделения.

Но у клиента есть право написать заявление, для перевода депозитного договора в удобное для него отделение банка. Как правило, процедура перевода депозита может занимать до 1 месяца. Но на практике проблема решается за 2-3 недели.

К заявлению необходимо приложить полный пакет документов, позволяющий идентифицировать клиента:

- паспорт;

- идентификационный код;

- фото с паспортом в руках;

- депозитный договор и документы по нему

Как досрочно закрыть вклад и есть ли риски?

Каждый 5-й вкладчик сталкивался с необходимостью досрочно закрыть депозит. Многих эта ситуация пугает, так как люди боятся требовать свои деньги, чтобы не потерять их. Как мы ранее сказали, клиент имеет законное право в любое время потребовать свои деньги в полном объеме независимо от причины.

Ряд банков предлагают клиентам вклады, по которым они имеют право на разовое частичное снятие денег без потери процентов. Но если договором не предусмотрено такого права, а деньги нужно снять обязательно, тогда клиент рискует потерять все ранее накопленное.

Для досрочного закрытия депозита вкладчику необходимо написать заявление, которое заверяется сотрудником банка. После одобрения заявки на закрытие счета деньги переводятся на выбранный клиентом счет.

Что же касается рисков, то все они связаны с потерей части выгоды:

- Практически в 70% случае досрочно закрытые депозиты переводятся на ставку «до востребования», которая почти всегда составляет 0,01%. Следовательно, банк сделает пересчет положенных клиенту процентов, и выдаст их вместе с основным телом кредита. Если договором предусматривалось снятие процентов в течение действия депозита, тогда сумма начисленных и снятых ранее процентов будет высчитана из тела кредита, а разница будет возвращена клиенту.

- Ряд банков, предусматривают возможность досрочного закрытия депозита с правом получения части процентов. По такой схеме действует Сбербанк. Если депозит пробыл на счету более полугода, тогда банк обязуется выплатить клиенту 2/3 от положенных ему процентов. Если депозит пролежал меньше, то проценты будут насчитаны по минимальной обязательной ставке 0,01%.

Что делать, если вовремя не забрали депозит?

«Забыть закрыть вклад» – для многих это звучит фантастически, но и такие случаи бывают. Человек может быть в это время на отдыхе, уехать по работе, находиться на лечении, или вовсе уехать в другую страну жить и не имеет возможности какое-то время вернуться для закрытия вклада. В этом нет ничего страшного, ведь обещанные по ранее открытому вкладу проценты будут выплачены в полном объеме. Важен другой момент: что будет с вашими деньгами потом.

Существует как минимум два варианта исхода:

- Вы открывали вклад, и он предполагал возможность пролонгации , тогда, если условия не поменялись, ваш договор продлят на тех же условиях. Если начисляемые проценты уменьшены по новому соглашению, значит и ваш договор будет оформлен с меньшей процентной ставкой чем в прошлый раз. Если вам пока не нужны деньги, можете оставить депозит, если нет – расторгнуть договор и вернуть деньги с процентной ставкой 0,01%.

- Если используемого вами депозитного предложения больше нет , тогда деньги сразу переведут на специальный счет, на котором они будут храниться по ставке «до востребования» до момента обращения клиента.

Не забывайте, что некоторые банки за ведение счета «до востребования» устанавливают определенный тариф. А если деньги не забирать вовремя – тогда окажется, что не банк вам должен, а вы ему и немаленькую сумму.

Подведем небольшой итог: только собственник денег решает, когда ему забирать их со счета. И даже если это депозит, а срок еще не подошел, но деньги нужны прямо сейчас, смело идите в банк и пишите заявление на досрочное закрытие вклада. Отказать вам не имеют права, единственное что вы потеряете – это проценты. А что важнее ваши наличные или проценты, решать только вам.

https://investfuture.ru/edu/articles/kak_otkryt_vklad_v_banke

https://bankstoday.net/last-articles/vse-delo-v-protsentah-o-chem-nuzhno-znat-zakryvaya-depozit-dosrochno-i-v-ustanovlennyj-srok