Как открыть вклад

Вклады — удобная и практичная банковская услуга, позволяющая хранить средства на специальных счетах. Банки устанавливают по ним доходность, в итоге вкладчик увеличивает свой капитал и уберегает его от влияния инфляции. Оформление вклада — дело пары минут. Самое главное — выбрать хорошую депозитную программу.

Рассмотрим, как открыть вклад, как выбрать лучший банк и саму программу. На Бробанк.ру представлены многочисленные банки, принимающие вклады от населения. В каждом по несколько депозитных программ с самыми разными опциями. Если сделать правильный выбор, вы получите хороший уровень доходности.

Выбор программы

Прежде чем внести вклад в банк, нужно определиться с основами — что это будет за банк, какой именно депозит вам необходим. Для начала разберемся с ассортиментом программ, так как практически все банки предлагают идентичную линейку продуктов этого направления.

Какие есть вклады:

- классические с самой высокой доходностью. То есть вы кладете деньги в банк и забываете о них на весь срок размещения. Ни пополнять счет, ни изымать с него деньги нельзя. Точнее, снимать можно, но все проценты будут потеряны;

- пополняемые. Идеальный вариант для тех, кто планирует делать накопления. В течение жизни депозита вы регулярно вносите на него средства, увеличивая размещенную сумму и как итог — доходность;

- с частичным снятием. Такие программы обладают более низкими ставками, так как предполагают частичное снятие средств со счета. Банк устанавливает неснижаемый остаток, до его лимита можно совершать расходные операции.

Так что, изначально определитесь, будете ли вы пополнять счет, нужно ли вам снятие средств. На основании этого и выбирайте программу. Сам же процесс открытия счета простой, все делается за один визит в банк. Более подробная информация — в материале Виды вкладов: как выбрать банковский депозит.

Еще один важный момент — как вы планируете получать начисленные проценты. Можно сделать регулярный перевод на привязанную ко вкладу дебетовую карту (раз в месяц, 3 месяца, квартал — условия могут быть разными). Если не планируете снимать проценты, можно сделать капитализацию, тогда они будут причисляться к основной сумме депозита, увеличивая ее.

Выбора банка

Это самое главное. Планируя открыть депозит в банке, обязательно рассмотрите предложения разных организаций. Причем обращайте внимание не только на продукты крупных банков типа Сбербанка и ВТБ. Топовые банки стандартно предлагают самые низкие ставки по депозитам. Поэтому оптимальнее выбрать другие, которые также надежные, просто несколько ниже по рейтингу.

Для примера рассмотрим предложения разных банков. Чаще всего граждане выбирают программы с возможностью пополнения, их и сравним:

-

Сбербанк, Пополняй. Предлагает открытие депозита на срок 3 месяца — 3 года, минимальная сумма для открытия — 1000 рублей. Ставки зависят от суммы вклада и срока размещения. Проценты такие:

ВТБ, Пополняемый. Договор заключается на 91-1830 дней, минимальная сумма для открытия депозитного счета — 30 000 рублей. Ставки предлагаются следующие:

Восточный Банк, Сберкнижка. Предполагает размещение средств на срок 181-730 дней, минимальная сумма для заключения договора — 30 000 рублей. Чем больше средств на счету, тем выше ставка. Тарификация такая:

Это наглядный пример того, что крупные банки, занимающие лидирующие позиции по рынку, устанавливают меньшие проценты. Менее масштабные, но также крупные и надежные предлагают более интересную доходность.

При планировании открытия вклада рассмотрите предложение зарплатного банка. Обычно зарплатникам дают повышенные ставки, а сам вклад можно открыть в банкинге и пополнять его со своего действующего счета. Это удобно.

Какие документы нужны, чтобы открыть вклад

Если депозитный счет открывает действующий клиент, то ему вообще никакие бумаги не понадобятся. Даже в офис идти не нужно. Открытие вклада проводится через онлайн-банк за пару кликов. Сумма для открытия счета перечисляется с основного расчетного. Весь документооборот тоже будет электронным.

Если же рассматривать, какие документы нужны для открытия вклада в Сбербанке или любом другом банке, то стандартно достаточно только одного паспорта. Другие возможные дополнительные бумаги:

- если счет открывает родитель или опекун на своего ребенка, нужны его документы;

- если будет составляться доверенность, требуется присутствие доверенного лица и его паспорт.

Вкладчик может составить доверенность на любое лицо, которое получит доступ к управлению счетом. Доверенность составляется на месте при открытии вклада, в ней отражаются действия, доступные третьему лицу. Полная предполагает не только пополнение, но и снятие.

Как правильно сделать вклад в банке

Если счет открывается в том же банке, где и обслуживается ваш зарплатный или просто основной дебетовый счет, рекомендуем воспользоваться онлайн-открытием. Дело в том, что практически все банки повышают ставки таким вкладчикам, доходность будет выше.

Нужен доступ в интернет-банк. Входите в него, в разделе счетов выбираете открытие вклада, фиксируете нужную программу, срок заключения договора и сумму. После подтверждения эти деньги переведутся с расчетного счета на депозитный. При необходимости можете посетить банк и попросить предоставить договор об открытии вклада онлайн.

Как правильно открыть вклад по стандартной схеме:

- Определиться, какие опции депозита вам нужны, выбрать подходящий банк и саму программу.

- Взять паспорт и посетить офис этого банка. При себе также нужно иметь сумму, которую вы планируете положить на счет. Банки всегда указывают на ее минимальный предел.

- Заключаете договор, вносите деньги на счет наличными через кассу. Все, вклад открыт.

Если рассматривать, какие документы дают при открытии вклада, то это сам договор, заключенный с банком, и приходный кассовый ордер. Это бумага, подтверждающая пополнение счета. Если в дальнейшем вы будете делать пополнение вклада через кассу, вам также будут давать приходные ордера, их нужно хранить на всякий случай.

Как подтвердить наличие вклада в банке

В некоторых ситуациях может требоваться подтверждение того, что у вас есть личные средства на вкладе. Например, это нужно для оформления каких-то государственных выплат, для подачи заявки на крупный кредит, ипотеку.

Если рассматривать документы, подтверждающие вклад в банке, то ими будут сам договор и выписка по счету. Выписку можете заказать в банке, обычно ее формируют раз в месяц. Там будет указано и состояние счета, и доходность, если она начислялась.

Закрытие депозитного счета

Если вы планируете закрыть вклад, для получения средств понадобится только паспорт. Все данные о вас и самом депозите будут в базе финансовой организации. Возможны два сценария действий:

- закрытие по окончанию срока размещения. Просто забираете деньги через кассу, но нужно предварительно сделать заказ суммы. Для этого можете просто позвонить в банк по горячей линии;

- закрытие досрочно. В этом случае вкладчик несет потери, так как при расторжении договора раньше срока ставка пересчитывается по ставке вклада до востребования, а это обычно 0,1% годовых. Если проценты ранее выплачивались, они вычитаются из положенной к возврату суммы.

Мы рассмотрели, что нужно знать, открывая вклад в банке, как его открыть. На практике это простая процедура, счет регистрируется за один визит в отделение финансовой организации. Самое главное — это выбор банка и программы. И помните, что все вклады застрахованы: даже если с банком что-то случится, вы получите возмещение вместе со всеми начисленными процентами.

Источники информации:

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 3

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Здравствуйте! Если я хочу открыть счет в иностранном банке («Цитадель»), какие условия и документы нужны?

Как открыть вклад в банке выгодно?

Как открыть депозит в банке под проценты выгодно и грамотно? Где, в каком банке и какой вклад лучше сделать физическому лицу? Как не стать жертвой «околобанковских» мошенников? Отвечаем на популярные вопросы читателей InvestFuture.

Банковский депозит – один из инструментов накопления денежных средств. В России банковские вклады пользуются огромной популярностью, так как другие инструменты инвестирования все еще вызывают у широкой аудитории недоверие.

Вклад в банке считается надежным инструментом, который помогает накопить средства для оплаты учебы, на приобретение собственного жилья или, например, обеспечить прибавку к своей пенсии

Недостатком данного инструмента можно считать невысокий процент по вкладу, а также возможность утратить некоторую часть начисляемых процентов, если будет необходимость расторжения договора раньше срока. Неоспоримое достоинство — гарантии сохранения вложенных денежных средств, которые предоставляются государством в лице АСВ («Агентство по страхованию вкладов»).

Банковские вклады физических лиц: необходимые документы

Для открытия счета российскому гражданину нужен только паспорт. Специалисты банка вправе затребовать также ИНН, но на нашей практике такого не было ни разу. В процессе открытия счета, российские банки руководствуются Гражданским Кодексом (пункт 2 статья 846 ГК), где прописаны все аспекты заключения договора.

Кстати, несовершеннолетние лица, достигшие 14-летия, также имеют право на открытие вклада при наличии паспорта. Правда, для них действуют некоторые ограничения, и оформление вклада происходит в статусе «частично дееспособного гражданина».

Если вклад открывает иностранец, ему необходимо предоставить сотруднику банка:

- паспорт гражданина иностранного государства;

- миграционная карта;

- временное разрешение на проживание/виза.

Иностранцу, у которого есть право на постоянное проживание в стране, нужно предоставить два документа: паспорт и вид на жительство.

Пенсионный вклад – счет для начисления пенсии. Для открытия такого вклада необходимо предоставить пенсионное удостоверение, подтверждающее, что вкладчик является пенсионером. Имея все вышеперечисленные документы, потенциальный клиент вправе обратиться в банк.

В каком банке открыть вклад?

Первое, что нужно сделать – это выбрать банк, где будет открыт счет. Помните: банковский вклад – инструмент сбережения, а не преумножения средств. Поэтому главный критерий выбора для разумного инвестора – не доходность вклада, а его надежность.

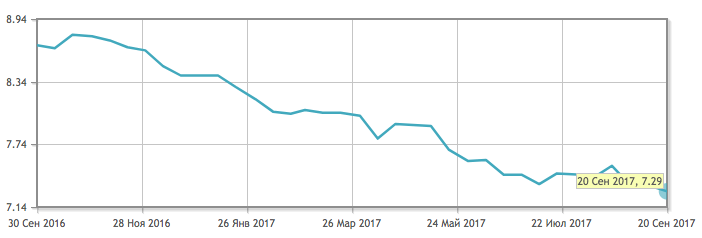

Средняя доходность по вкладам в России на октябрь 2017 года

Две основные категории банковских вкладов:

- Срочные вклады ;

- Вклады до востребования.

Срочный вклад размещается на определенный срок, который фиксируется в договоре. Самые распространенные сроки – три месяца, полгода или год. Если вы заберете средства до истечения срока вклада, то, скорее всего, потеряете большую часть накопленных процентов.

Виды срочных вкладов:

- Сберегательный. Пополнение и частичное снятие по таким вкладам запрещены. По таким депозитам ставки, как правило, самые высокие.

- Накопительный. В течение срока действитя вклада возможно его пополнение. Подходят для накопления на определенную крупную покупку, например.

- Расчетный (универсальный). Более гибкий вариант депозита, позволяющий вкладчику активно распоряжаться своими средствами. Расчетные вклады могут быть расходно-пополняемыми или расходными.

Вклад до востребования – вторая категория депозитов. По такому договору средства можно забрать в любое время. Для банка это не удобно, поэтому и ставка по таким вкладам – минимальная.

Важно понимать, с какой целью вы открываете счет. Самое главное — правильно подобрать основные параметры (максимальная прибыль и удобство условий). Также обратите внимание, есть ли плата за обслуживание, какие дополнительные возможности предоставляются (дебетовая карта для доступа, комфортный интернет-банк и т.д.)

Теперь можно уверенно отправляться в офис банка. Если вы отдали предпочтение банку, клиентом которого уже являетесь, можете легко воспользоваться возможностью дистанционного открытия вклада. Однако для первоначального открытия счета, как правило, требуется личное присутствие со всеми необходимыми документами.

Специалист в банке подробно расскажет о банковском продукте, который вы выбрали, пояснит условия (могут быть отличия от информации, представленной на сайте).

Задавайте вопросы, будьте настойчивы – не бойтесь показаться глупым. Требуйте внимательного и уважительного отношения к себе, ведь клиент здесь – именно вы!

Если вопросов не возникнет, и вы согласитесь на все оговоренные условия, менеджер попросит предоставить документы для идентификации и ксерокопирования. Далее необходимо совершить следующие действия:

- Заполняем бланк идентификации клиента ;

- Оформляем карту образца подписей, она передается на хранение в картотеку банка. В будущем все подписи будут идентифицироваться по этой карте ;

- Подписываем договор, обязательно изучив все условия ;

- Подписываем приходно-кассовый ордер (при внесении наличных средств), или же платежное поручение (если деньги переводятся по безналу) ;

- Оплата комиссии (если она предусмотрена тарифами) ;

- Вносим денежные средства в кассе;

- Получаем все документы, которые подтверждают факт зачисления денег.

Теперь более подробно поговорим о документах, которые остаются на руках у вкладчика. И перечислим рекомендации, благодаря которым вы сможете защитить себя при возникновении спорных вопросов и ситуаций с банком.

Советы и рекомендации вкладчикам

Никогда не стоит исключать человеческий фактор и забывать, что каждый человек может допустить ошибку. Это относится и к оформлению банковских документов. Поэтому важно внимательно ознакомиться с договором перед подписанием.

Обязательно проверьте ваши паспортные и контактные данные, сумму вкладаи его срок. Будет ли договор пролонгироваться?

Пролонгация позволяет продлевать вклад автоматически. Важно знать, на каких условиях и на какой срок ваш договор будет пролонгирован.

Прочитайте пункты договора о досрочном расторжении очень внимательно. В договоре обязательно указываются: сумма, которая вам полагается при досрочном расторжении, а также судьба начисленных по вкладу процентов.

Когда подписан договор с обеих сторон, один экземпляр остается у банка, а второй с круглой печатью банковского учреждения отдадут вам. Если печати на договоре нет, он считается недействительным.

В некоторых банках договор приравнивается к анкете-заявлению клиента. Это возможно лишь в том случае, если в ней указаны все данные вкладчика и данные банковского учреждения, и анкета-заявление засвидетельствована печатью и подписью банковского работника.

Помимо договора вам должны предоставить:

- приходно-кассовый ордер с подписью и печатью кассира ;

- договор об открытии банковского счета, куда будут начисляться проценты ;

- банковская карта (опционально) ;

- платежное поручение (если средства переводятся по безналу).

В тексте договора перечисляются все документы, которые клиент получает на руки. Указывается, предусмотрено ли перечисление процентов на банковскую карту. Договор оформляется с указанием реквизитов карты или текущего счета, куда перечисляются проценты.

Список документов, которые остаются у вкладчика на руках, если вклад оформлялся удаленно:

- — договор банковского обслуживания ;

- чек, если при операции использовался банкомат ;

- сохраненный интернет-документ с пометкой «исполнено», «оплачено» и т.д. – если вклад был открыт в онлайн-режиме.

Вкладчик должен быть предельно внимательным при оформлении депозитного вклада, тогда он будет уверен в сохранности внесенных денежных средств. А правильный подход при выборе типа вклада и детальное изучение документов позволит избежать спорных ситуаций и даст уверенность, что закон будет на вашей стороне.

https://brobank.ru/kak-otkryt-vklad/

https://investfuture.ru/edu/articles/kak_otkryt_vklad_v_banke