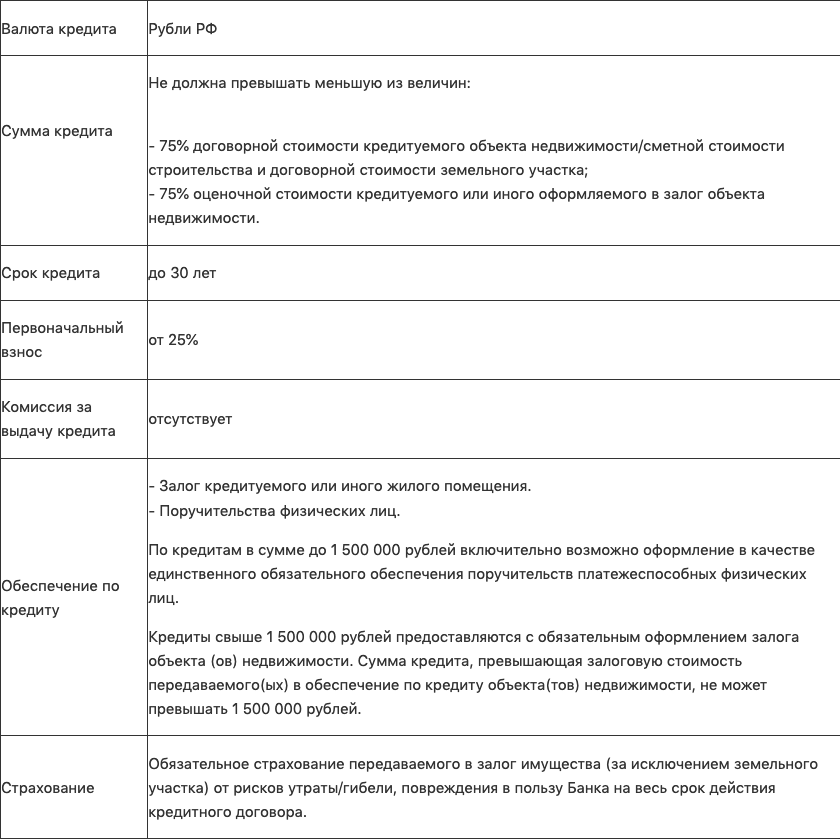

Загородная недвижимость

| Первоначальный взнос | Ставка |

| от 25% | 8%* |

Ставки действуют для клиентов, получающих зарплату на счет карты/вклада в Сбербанке, при условии страхования жизни и здоровья заемщика, использования «Сервиса электронной регистрации» при покупке объекта с ДомКлик, отмеченного значком «Скидка 0,3% на ипотеку»

- +0,3% — при отказе от «Сервиса электронной регистрации»

- +0,3% — если вы покупаете объект не с ДомКлик, либо объект, не участвующий в акции

- +0,5% — если вы не получаете зарплату в банке

- +1% — на период до регистрации ипотеки

- +1% — при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями банка

Подробнее о процентных ставках вы можете узнать, обратившись в ближайшее отделение банка.

8,3% годовых — процентная ставка для лиц, являющихся участниками государственных федеральных и региональных программ, направленных на развитие жилищной сферы, реализуемых в рамках соглашений о сотрудничестве ПАО Сбербанк с субъектами РФ и муниципальными образованиями.

- +0,3% – при первоначальном взносе от 15% до 20% (не включая верхнюю границу).

- +1% – при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями банка

Требования к заемщикам

Возраст на момент предоставления кредита

Не менее 21 года.

Возраст на момент возврата кредита по договору

Стаж работы

От 3-х месяцев на нынешнем месте работы.

Привлечение созаемщиков

Созаемщиками по кредиту может выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера кредита.

Супруг(а) титульного созаемщика является созаемщиком в обязательном порядке вне зависимости от его(ее) платежеспособности и возраста.**

Требования к созаемщикам аналогичны требованиям, предъявляемым к заемщику.

Супруг(а) титульного созаемщика не включается в состав созаемщиков только в случаях:

- наличия действующего брачного договора, устанавливающего режим раздельной собственности на имущество супругов, в том числе в отношении недвижимости,

- отсутствия у супруга(и) титульного созаемщика гражданства Российской Федерации.

Гражданство

* Срок возврата кредита полностью приходится на трудоспособный или пенсионный возраст заемщика/каждого из платежеспособных созаемщиков

** За исключением случаев наличия действующего брачного договора.

Требуемые документы

Для рассмотрения кредитной заявки необходимы:

Основные документы:

- Заявление-анкета заемщика;

- Заявление-анкета залогодателя юридического лица;

- Паспорт заемщика (созаемщика(ов)/поручителя(ей)/залогодателя(ей) — при наличии) (предъявляется);

- Документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика/поручителя (не требуются для клиентов, получающих заработную плату на счет, открытый в Банке);

- Документы по предоставляемому залогу (если в качестве обеспечения по кредиту оформляется залог иного объекта недвижимости).

Документы, которые могут быть предоставлены после одобрения кредитной заявки:

- Документы по кредитуемому жилому помещению (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита);

- Документы, подтверждающие наличие первоначального взноса.

Внимание! Перечень требуемых документов может быть изменен по усмотрению Банка.

Получение и обслуживание кредита

Кредит предоставляется гражданам РФ в отделениях Сбербанка:

- по месту регистрации заемщика/одного из созаемщиков;

- по месту нахождения кредитуемого объекта недвижимости;

- по месту аккредитации компании -работодателя заемщика/созаемщика.

Срок рассмотрения кредитной заявки

Не более 8 рабочих дней.

Порядок предоставления кредита

Единовременно или частями.

Порядок погашения кредита

Ежемесячными аннуитетными (равными) платежами.

Частичное или полное досрочное погашение кредита

Осуществляется по заявлению, содержащему дату досрочного погашения, сумму и счет, с которого будет осуществляться перечисление денежных средств. Дата досрочного погашения, указываемая в заявлении, должна приходиться исключительно на рабочий день.

Минимальный размер досрочно возвращаемого кредита неограничен.

Плата за досрочное погашение не взимается.

Неустойка за несвоевременное погашение кредита

Неустойка* за несвоевременное погашение кредита соответствует размеру ключевой ставки Банка России, действующей на дату заключения Договора, с суммы просроченного платежа за период просрочки с даты, следующей за датой наступления исполнения обязательства, установленной Договором, по дату погашения Просроченной задолженности по Договору (включительно).

*По кредитным договорам, заключенным с 24.07.2016 г.

Дополнительные возможности по кредиту

Использование индивидуальных сейфов Банка

В случае использования для проведения расчетов по сделке купли-продажи индивидуальных сейфов ОАО «Сбербанк России» при получении кредита на приобретение жилого помещения, на период до оформления в залог кредитуемого жилого помещения вам не потребуется предоставлять иное обеспечение по кредиту.

Передача денежных средств продавцу жилого помещения производится после регистрации договора купли-продажи и перехода права собственности на объект недвижимости к покупателю, а также после государственной регистрации ипотеки жилого помещения в силу закона в пользу Банка.

Отсрочка по уплате кредита

Возможность воспользоваться отсрочкой по уплате основного долга или увеличить срок кредитования при условии предоставления документов, подтверждающих увеличение стоимости строительства жилого дома на период строительства, но не более 2-х лет с даты предоставления кредита.

Страхование

Воспользуйтесь программами страхования недвижимого имущества (в рамках ипотеки), а также жизни и здоровья заемщика в ООО СК «Сбербанк Страхование» и ООО СК «Сбербанк Страхование жизни» — 100% дочерних компаний ПАО Сбербанк:

- Простое, удобное и быстрое оформление. Например, при продлении договора страхования, Вам не нужно самостоятельно передавать его копию в Сбербанк, документы отправляются автоматически

- Наличие возможности решения вопроса в режиме онлайн: от подписания договора страхования до урегулирования убытков по страховому случаю

- Условия программ страхования соответствуют Требованиям к условиям предоставления страховой услуги в рамках кредитных продуктов Сбербанка1

- Тариф по страхованию/стоимость страхования при пролонгации договора страхования на второй и последующие годы на 10% ниже

- При наступлении страхового события можно обратиться в любое отделение Сбербанка, независимо от того, где был оформлен договор

- Оформить полис можно в любом отделении Сбербанка или за несколько минут на сайте страховых компаний – ООО СК «Сбербанк Страхование» и ООО СК «Сбербанк Страхование жизни», либо в отделении Сбербанка.

Страхование жизни и здоровья по программе «Защищенный заемщик»2

Что входит в программу?

Страхование осуществляется на случай:

- Смерти Застрахованного лица

- Установления Застрахованному лицу инвалидности или группы

Что вы получаете?

- Снижение ставки по ипотеке Сбербанка до установленного уровня в рамках условия «защищенный кредит»;

- Тариф по страхованию определяется индивидуально в зависимости от пола и возраста клиента.

С подробными условиями страхования можно ознакомиться на сайте.

Страхование ипотеки3

Что входит в программу?

Страхование передаваемого в залог имущества (за исключением земельного участка) от рисков гибели, повреждения.

Дополнительные преимущества:

- 1 месяц действия договора страхования дополнительно при оформлении в отделениях Сбербанка

1 Обязательные требования Банка к страховым компаниям и условиям предоставления страховой услуги по страхованию имущества

2 Страховую услугу предоставляет ООО СК «Сбербанк страхование жизни». Лицензия на осуществление страхования СЖ № 3692 (вид деятельности – добровольное страхование жизни) выдана Банком России бессрочно. ОГРН 1037700051146, www.sberbank-insurance.ru Адрес: г. Москва, ул. Шаболовка, д. 31Г. Режим работы офиса: понедельник – пятница с 08.00 до 20.00 МСК

3 Страхование недвижимого имущества (ипотеки). Страховую услугу предоставляет ООО СК «Сбербанк Страхование». Лицензия Банка России на осуществление добровольного имущественного страхования СИ № 4331, выдана 05.08.2015 бессрочно. ОГРН 1147746683479, www.sberbankins.ru Адрес: 115093, г. Москва, ул. Павловская, дом 7, тел. 8 800 555 555 7, Режим работы понедельник-пятница с 9:00 до 19:00 мск.

С подробными условиями страхования можно ознакомиться на сайте.

Ипотека на загородный дом в середине 2020 года

Интерес к жилью за пределами крупного населенного пункта среди россиян растет. Вызвано это режимом самоизоляции. Провести его в такой недвижимости гораздо комфортнее. Тем более что вторая волна пандемии ожидается почти всеми. В связи с этим сервис Brobank.ru уточнил под какой процент выдается ипотека на загородный дом в середине 2020 года в отечественных банках. Из полученных сведений был составлен рейтинг ТОП-15 предложений.

ТОП-15 ипотечных кредитов на загородный дом в середине 2020 года

Важно выделить – в рейтинг включены только общие программы. То есть сельская ипотека 2020 года не учтена. Банки, предлагающие ее, как вошедшие в ТОП-15, так и не вошедшие, будут рассмотрены отдельным пунктом.

| Место | Банк | Минимальная ставка (% годовых) |

| 1 | Росбанк | 7,89 |

| 2 | Сбербанк | 8,0 |

| 3 | Запсибкомбанк | 8,4 |

| 4 | ТКБ Банк | 8,49 |

| 5 | Банк ВТБ | 8,5 |

| 6 | Ак Барс Банк | 8,5 |

| 7 | МИнБанк | 8,5 |

| 8 | Кубань Кредит | 8,5 |

| 9 | Азиатско-Тихоокеанский Банк | 8,6 |

| 10 | СНГБ Банк | 8,6 |

| 11 | Саровбизнесбанк | 8,7 |

| 12 | Банк ФК Открытие | 8,9 |

| 13 | Челиндбанк | 8,9 |

| 14 | Банк Возрождение | 8,95 |

| 15 | Банк Левобережный | 9,0 |

Рейтинг ограничивался двумя условиями. Во-первых, перечнем не менее чем в 10 кредитных организаций. Независимо от условий ипотечного займа.

Во-вторых, тем числом структур, которые готовы предложить минимальную ставку на уровне не более 9,0% годовых. Если бы таких игроков рынка было больше, то список автоматически расширялся.

В то же время на 16-м месте находится кредитная организация, у которой ипотека на загородный дом в середине 2020 года предлагается не менее чем под 9,1% годовых. Соответственно, составлен ТОП-15.

Ипотека на загородный дом в середине 2020 года – анализ лучших предложений

Рейтинг опирается на минимальную ставку тарифа каждого отдельно взятого банка. Для ее получения практически в каждом случае выдвигается ряд условий. Это ограничивает список граждан, которым она доступна. Соответственно, такие нюансы очень важны при выборе кредитора.

Так, лидер ТОП-15 – Росбанк, единственный прилагающий ставку менее 8% годовых, устанавливает самые выгодные условия при соблюдении четырех правил. Первое – если первоначальный взнос более 50% от цены покупаемого жилья. Второе – для зарплатных клиентов.

Третье – в случае получения в долг крупной суммы займа. Четвертое – при оплате разовой комиссии в 4% от оформляемого в долг объема кредита. Причем все эти требования должны соблюдаться одновременно.

Самое популярное условие, позволяющее получить скидку – крупный первоначальный взнос. Его требует 6 из 15 указанных банков. В основном, он должен быть не менее 50% от цены недвижимости. Скидка составит 0,5-1,5% годовых.

Идентичное число структур из ТОП-15 предоставляют более выгодные условия для отдельных клиентских сегментов. Например, гражданам, получающим зарплату в выбранном банке, бюджетникам или с положительной кредитной историей. Ставка, в основном, снижается на 0,5-0,9% годовых.

Помимо лидера, возможность получить боле выгодные условия по ипотеке с помощью внесения разовой комиссии позволяют еще два участника ТОПа. Такое условие, зачастую, дает возможность сэкономить, если долг будет погашаться максимально долго и без досрочных выплат. Правда, здесь в любом случае стоит делать индивидуальный расчет.

Так же часто можно встретить вариант снижения ставки за крупные суммы займа. В некоторых случаях она может составлять 20 млн рублей. То есть направлена не на простую, а уже на элитную недвижимость. Причем, как и у занимающего первое место в рейтинге банка, есть варианты комбинирования разных скидок.

Уникальный вариант ТОП-15 структур применения лояльных условий у Банка Возрождение. Он снижает ставку на 0,5% годовых, если заемщик тратит с помощью продукта #НЕПРОСТОКАРТА более 75 000 рублей в месяц. Если расходы 50-75 тыс. рублей, то скидка 0,4%. При 10-50 тыс. – 0,3% годовых.

Сельская ипотека 2020 года – банки-участники

С 1 января 2020 года начала действовать новая ипотека с господдержкой – на покупку жилья в сельской местности. В том числе и загородного дома с земельным участком в населенном пункте, соответствующем названию программы. Основное ее преимущество – минимальная ставка. Она не превышает 3% годовых.

На текущий момент список банков-участников сельской ипотеки 2020 года небольшой. Если рассматривать крупнейшие структуры, входящие в ТОП-100 по объему активов, то перечень ограничивается четырьмя пунктами.

| Банк | Минимальная льготная ставка (% годовых) | Стандартная льготная ставка (% годовых) |

| Банк Левобережный | 2,65 | 3,0 |

| Сбербанк | 2,7 | 3,0 |

| Россельхозбанк | 2,7 | 3,0 |

| Центр-Инвест | 2,75 | 2,75 |

В этой программе есть два важных нюанса. Во-первых, она не относится к «Дальневосточной ипотеке». То есть распространяется на всю территорию России. Естественно, регионы ограничивает только сам банк. Фактически шириной своей филиальной сети.

Во-вторых, льготная ставка может прекратить свое действие. В таком случае устанавливается переплата в размере суммы указанного процента годовых и ключевой ставки ЦБ РФ. Изменение может произойти в связи с разными ситуациями.

Первая – прекращение выделения субсидий государством. Вторая – применение полученных денег не по четко установленной цели. Третья – нарушения графика платежей. То есть возникновение просрочки.

Тенденции рынка ипотеки на загородные дома в середине 2020 года

Ассортимент предложений взять ипотеку на загородный дом в середине 2020 года достаточно широкий. Среди ТОП-100 банков с самым большим объемов активов такую возможность предоставляют 28 структур.

В списке есть разные игроки рынка. Как региональные, так и крупнейшие в стране. Так, шесть из 11 системно значимых банков, в рамках отдельной программы или в комплексе со стандартными предложениями, дают возможность взять деньги взаймы на покупку загородного дома.

Относительно ставки. Средний минимальный ее размер среди ТОП-15 структур находится на уровне 8,53% годовых. В целом по проверенным игрокам рынка параметр выше почти на 1% годовых. Если говорить точнее — 9,50% годовых.

Фактически, этот уровень будет соответствовать среднему по рынку. Ведь с одной стороны в расчет не взяты льготные программы – сельская ипотека и для Дальневосточного федерального округа. С другой – минимальная ставка достигается только при выполнении некоторых условий. То есть два эти фактора нивелируют преимущества друг друга.

Методология

Оценка охватила крупные банки страны. Их перечень включает 100 самых крупных структур Российской Федерации по объему собственных активов на момент сбора данных.

Во внимание приняты ипотечные займы на покупку загородной недвижимости – домов с земельным участком. Причем не играло роли – предложение является отдельным продуктом или включено в общую программу.

Исключались варианты с господдержкой. В частности, для Дальневосточного федерального округа, а также внедренная в 2020 году сельская ипотека.

В рейтинг могли войти только программы с фиксированной ставкой. По этой причине не было учтено одно предложение – Банка Центр-Инвест. Процент по договору у него меняется по истечению 10 лет после заключения соглашения.

Самая выгодная ипотека на загородный дом в середине 202 года определялась по минимальной ставке, заявленной в тарифе. С учетом всех возможных скидок. Начиная от клиентской группы, заканчивая снижением процента за уплату комиссии при оформлении сделки.

При идентичных минимальных ставках распределение мест выполнялось по дополнительному параметру – доступность услуг структуры. В частности, занимаемой позиции в рейтингах по ширине филиальной сети и числу офисов.

Источники:

- Официальные сайты банков;

- АО Эксперт РФ — ссылка.

Дмитрий Сысоев — высшее экономическое образование Сумского НАУ по специальности «Менеджмент организации». Аналитик банковского сектора и микрофинансового рынка. Опыт работы в профильных коммерческих структурах – и банке, и МФО. Более 5 лет создает полезный контент для потребителей финансовых услуг и организаций — информационно-аналитические статьи по банковскому сектору и микрофинансовому рынку. sysoev@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

https://help.domclick.ru/%D0%B8%D0%BF%D0%BE%D1%82%D0%B5%D0%BA%D0%B0-%D1%83%D1%81%D0%BB%D0%BE%D0%B2%D0%B8%D1%8F-%D0%B8-%D0%B2%D0%BE%D0%BF%D1%80%D0%BE%D1%81%D1%8B/%D0%BF%D1%80%D0%BE%D0%B3%D1%80%D0%B0%D0%BC%D0%BC%D1%8B-%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D1%8F/%D0%B7%D0%B0%D0%B3%D0%BE%D1%80%D0%BE%D0%B4%D0%BD%D0%B0%D1%8F-%D0%BD%D0%B5%D0%B4%D0%B2%D0%B8%D0%B6%D0%B8%D0%BC%D0%BE%D1%81%D1%82%D1%8C/

https://brobank.ru/ipoteka-na-zagorodnyj-dom-seredina-2020-goda/