Ипотека на вторичное жилье

Ипотека на покупку жилья на вторичном рынке — самый популярный жилищный кредит. Если вы хотите приобрести объект, бывший в чьей-то собственности, перед вами открываются десятки предложений разных банков. Ниже собраны лучшие программы рынка, каждая доступна для подачи онлайн-заявки.

- Сельская ипотека

- Без первонач. взноса

- Военная ипотека

- На строительство дома

- На вторичное жилье

| Макс. сумма | 20 000 000 ла |

| Ставка | От 6,54% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 ла |

| Ставка | От 3,2% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | До 3 дней |

| Макс. сумма | 12 000 000 ла |

| Ставка | От 5,99% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 50 000 000 ла |

| Ставка | От 5,79% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

Статьи об ипотеке

Бробанк.ру отобрал лучшие предложения российского рынка. Ипотека на вторичное жильевыдается многими банками, порой сложно выбрать лучший вариант из множества. Прежде чем выбрать банк и подать заявку, ознакомьтесь со всеми особенностями сделки.

Особенности ипотеки на вторичку

Если квартира находится в новостройке или строящемся жилье, значит, у нее не было собственников. Поэтому не возникают риски, нет вероятности, что после покупки объявится какой-то обделенный ранее собственник или человек, имеющий право прописки в этом жилье.

Вторичный рынок более рискован для банка, поэтому оформление ипотеки на покупку таких объектов сопровождается некоторыми нюансами:

- проводится проверка юридической чистоты объекта, поэтому требуется сбор пакета документов на него;

- ставки на вторичную ипотеку обычно несколько выше, чем при покупке квартиры в новостройке. Это объясняется рисками кредитора;

- возникают технические требования к покупаемому имуществу, оно должно быть в хорошем, ликвидном состоянии;

- банк будет рекомендовать оформить титульное страхование — защита прав собственности. Страховка платная, а отказ от нее может спровоцировать повышение ставки.

Тем не менее, ипотека на вторичное жилье 2021 году — по прежнему очень востребованный продукт. Все банки, работающие с жилищными ссудами, предлагают такие программы. Поэтому выбор предложений приличный.

При оформлении ипотеки на объект вторичного рынка заемщик может применить все положенные государством субсидии и льготы. Перед подачей заявки есть смысл изучить перечень региональных льгот, возможно, вы подходите под какую-то программу.

Какие банки выдают вторичную ипотеку

Все представленные на этой странице банки выдают ипотечные кредиты на объекты вторичного рынка. Но вам нужно проанализировать предложения, посмотреть точную сетку ставок, требования к заемщику. Возможно, один банк окажется для вас выгоднее другого.

Ставки по ипотеке на вторичное жилье — самый главный момент при выборе программы. Стандартно банки указывают на значение “от”, например, “от 7,35% годовых”. И это совсем не значит, что вы заключите договор именно под такой процент. Есть факторы, уменьшающие или увеличивающие базовую ставку.

Что влияет на ставку:

- категория клиента. Если он зарплатный, процент всегда будет ниже;

- размер первоначального взноса. Многие банки снижают процент, если заемщик вносит больше 20-30%. Лучшие условия могут ждать тех, кто вносит 50% и более;

- как клиент подает заявку через интернет. За онлайн-оформление многие банки снижают процент, так как сокращаются их издержки;

- пакет документов. Некоторые банки готовы предоставить ипотеку без справок, но за простоту оформления заемщик поплатится повышенными ставками;

- подключение к дополнительным программам страхования. При отказе ставка всегда повышается, причем значительно.

Подавляющее число ипотечных договоров на объекты вторичного рынка оформляются с подключением страхования жизни заемщика и титульной страховкой. Это и риски заемщика покрывает, и ставку уменьшает.

Где можно взять ипотеку на вторичку, самые популярные и выгодные банки:

| Банк | Ставка | Первый взнос | Срок |

| Сбербанк | от 7,3% | от 10% | 1-30 лет |

| ВТБ | от 7,4% | от 10% | 1-30 лет |

| Открытие | от 7,6% | от 10% | 3-30 лет |

| Газпромбанк | от 7,5% | от 10% | 3-30 лет |

| Россельхозбанк | от 7,35% | от 15% | до 30 лет |

Здесь указаны базовые ставки банка, к ним будут применяться понижающие и повышающие коэффициенты в зависимости от вашей ситуации. Например, банк Открытие снижает ставку на 0,5% при подаче заявки на ипотеку онлайн, а ВТБ повышает ее на 0,5 пункта, если первый взнос меньше 20%.

Сегодня ставки по ипотеке на объекты вторичного рынка рекордно низкие. Можно сказать, что сейчас самое благоприятное время для оформления. И есть риск, что вскоре ЦБ РФ увеличит ключевую ставку, и проценты по ссудам повысятся.

Что нужно для оформления

Ссуда крупная, поэтому выдается только качественным заемщикам с достаточным уровнем платежеспособности. Заемщику должно хватать денег и на гашение ипотеки, и на выполнение других долговых обязательств при их наличии, и на содержание себя и семьи.

Банки всегда оценивают семейное положение, определяют число иждивенцев, учитывают алименты и иные обязательства. Поэтому лучше сразу объективно подойти к оценке собственной платежеспособности, чтобы не потратить зря время.

Вы можете рассчитать ипотеку на вторичное жилье на калькуляторе с Бробанк.ру. Поиграв с условиями, вы определите комфортный срок, сможете понять, какой ежемесячный платеж будет при получении необходимой вам суммы. В итоге при обращении в банк у вас уже будет картина того, что вы хотите.

Основные требования к заемщику:

- возраст 21-65/70 лет. Эти рамки встречаются чаще всего, но банки могут устанавливать другие;

- стаж на текущем месте — от 3 месяцев;

- официальный доход;

- достаточный уровень платежеспособности.

Если речь о семье, то ипотека на вторичку оформляется обоими супругами. Они вместе собирают справки, вместе заключают договор и вместе несут ответственность за выплату ссуды.

В пакет документов обычно входит справка 2-НДФЛ и копия трудовой книжки. Если есть дополнительные официальные источники дохода, их также нужно подтвердить документально, тогда банк их рассмотрит. Требуются также документы о семейном положении и иные по требованию банка.

Что можно купить в ипотеку на вторичном рынке

В рамках программы можно приобрести дом, но чаще всего граждане принимают решение купить квартиру. К объектам вторичного рынка всегда указываются определенные критерии: квартира/дом остается в залоге и должна быть ликвидной, чтобы банк в случае просрочек смог ее реализовать.

Если речь о квартире, то стандартно требования к ней такие:

- дом не ветхий, не аварийный, не готовится к сносу. Обычно банки указывают на предельный год постройки;

- некоторые банки не выдают ссуды на жилье в домах в 1-2 этажей, с газовыми колонками вместо горячего водоснабжения;

- в квартире есть все стандартные коммуникации;

- есть отдельная кухня и санузел. От кредитования покупок гостинок или комнат в общежитиях, коммуналках банки постепенно отказываются;

- есть окна, двери, они находятся в нормальном состоянии;

- не рассматриваются бараки, дома с деревянными стенами и перекрытиями;

- если квартира расположена на последнем этаже, могут быть критери к крыше, она должна находиться в нормальном состоянии.

Каждый банк устанавливает свои критерии к квартирам на вторичном рынке. После одобрения заемщик обязательно получает список требований и выбирает недвижимость в соответствии с ними.

Если речь о доме, то требования касаются удаленности его расположения, обязательного наличия круглогодичного подъезда, из какого материала он возведен, какой статус у земли (она также должна находиться в собственности). Ветхие дома также не рассматриваются.

После выбора объекта заемщик заказывает его экспертную оценку, которая влияет на то, примет ли банк этот объект в качестве залога. Оценщика рекомендует банк, он должен быть им аккредитован.

Как купить квартиру во вторичную ипотеку

Самое главное — выбрать банк. Не совсем удобно, что сразу не понять, какую ставку реально даст вам банк. Каждый применяет свои коэффициенты, устанавливает проценты на свое усмотрение. Поэтому можете выбрать 2-3 банка, подать им онлайн-заявки и после смотреть, какой даст лучшие условия. С ним и заключите договор.

Как проходит оформление:

- Выбора банка, подача ему заявки. Лучше делать это онлайн: и удобнее, и ставку за факт удаленного обращения многие кредиторы снижают.

- После предварительного одобрения собрать первичный пакет документов. Это справки, трудовая, документы о семейном положении.

- После ознакомления с документами банк подтверждает одобрение, оглашает условия и сумму. Теперь можно отправляться на вторичный рынок и искать подходящее жилье. Обычно на это дают 60-90 дней.

- Заемщик собирает документы на продавца и объект по списку банка, делает оценку недвижимости. Далее банк несколько дней проверяет юридическую чистоту квартиры/дома и то, соответствует ли объект требованиям.

- Если все в порядке, сделка окончательно одобряется. Оформляется обязательная страховка закладываемого имущества, заключается кредитный договор.

Оформление заключается тем, что сделка регистрируется в Росреестре, на объект накладывается обременение. Только после этого банк передает продавцу деньги. Ну а заемщик может наконец-то справить новоселье.

Если объект найден заранее, оформление ипотеки займет примерно 2 недели.

Как возвращать ипотеку

Заемщику предоставляют график платежей, который он должен соблюдать. При оформлении ипотеки на объект вторичного рынка стандартно составляется аннуитетный график, при котором заемщик каждый месяц вносит на счет одинаковые по размеру платежи. Кроме того, раз в год нужно продлевать обязательную страховку.

Так как квартира находится в залоге, банк может устанавливать некоторые ограничения. Например, они могут касаться прописки других граждан или сдачи жилья в аренду. Все эти моменты будут отражены в договоре.

Если заемщик становится злостным неплательщиком, банк после нескольких попыток договориться будет вынужден обратиться в суд и забрать жилье. Поэтому к своему обязательству нужно относиться максимально трепетно.

Анализ рынка недвижимости 2020: рейтинг 20 крупнейших строительных организаций в России

Пандемия и противоэпидемические меры вызвали оправданные опасения во всех бизнес-сферах. Сложнейший мировой кризис ударил по отраслям, связанными с массовыми контактами людей: туризму, розничной торговле, недвижимости, предприятиям питания, перевозкам.

Так, согласно прогнозам МВФ, падение мирового ВВП в 2020 году составит 4,9%. Для сравнения, в 2009 году его падение составило лишь 0,08%. Минэкономразвития в 2020 году прогнозирует падение ВВП Российской Федерации на 9,6%, а реальные доходы населения, как сообщает Росстат, снизились на 8%

Ограничение деятельности «контактных» отраслей привело к запуску негативных цепочек: приостановка функционирования одних компаний, которые перестали запасаться сырьем и материалами, потреблять энергоносители и топливо, пользоваться услугами аутсорсинга, привела к сокращению бизнеса их поставщиков, партнеров и фирм в связанных отраслях.

Коммерческий сегмент

Рынок недвижимости получил существенный ущерб в течение 2020 года. Большая часть коммерческой недвижимости в Москве была арендована бизнесом, связанным с реальным клиентским потоком: рестораны, кафе, салоны красоты, салоны бытовых услуг, фитнес-центры, кинотеатры. Эти заведения не смогли платить аренду по докризисным ставкам, а многие компании вовсе перешли грань банкротства.

Офисный рынок России сосредоточен в крупных городах, в частности, в Москве. В начале 2020 года он находился в состоянии стагнации, наблюдался небольшой дефицит предложений в сегменте высококлассных офисных помещений. Специалисты Росстата предполагают, что если бы борьба с короновирусом не привела к переводу большинства сотрудников на удаленную работу, рынок офисной недвижимости продолжил свое развитие, невзирая на многочисленные приостановки деятельности бизнеса.

Но после перевода бизнеса на удаленку, на которую перешли почти все: от небольших до крупнейших компаний, потери офисных арендных ставок достигли 15%. На данный момент продолжительность удаленной работы неизвестна, также остаются неясными перспективы сокращения персонала, оптимизации рабочих мест и полноценного возврата сотрудников на рабочие места. В связи с этим, в 2021 году падение офисных ставок может достигнуть 20%, причем больше всего это затронет недвижимость в среднем и верхнем ценовых сегментах.

По мнению экспертов Knight Frank, на ситуацию повлиял сложившийся дефицит свободных качественных офисных площадей уже к началу 2020 года. После чего противопандемические меры затормозили ввод офисных строений. Так, в первой половине 2020 года ввод в эксплуатацию офисов составил 61 000 квадратных метров, что почти вдвое меньше показателей первой половины 2019 года.

Доля свободных площадей класса «А» составила 8,9%, тогда как в классе «В» — 6,7%. Вторая половина 2020 года показала востребованность офисов «В» класса, как наиболее доступных. При этом следует ожидать спрос на них и в 2021 году. Заметный на сегодняшний день тренд гибкого рабочего пространства, тенденция которого в ближайшие несколько лет будет только развиваться, продолжит вносить дисбаланс на рынке офисной недвижимости, и концепция «офис, как сервис» будет набирать популярность следующие несколько лет.

Сегмент ритейла на рынке офисной недвижимости испытывает более серьезные проблемы, нежели сегмент прямых продаж. Вакансии помещений торговой недвижимости возросли, при этом ставка по аренде снизилась на 15%. Новые проекты на рынке возникают все реже, а каждый подобный проект для представителя девелопмента приобретает характер вызова: покупательские предпочтения меняются с невиданной скоростью, а пандемия способствует еще более быстрым переменам в желаниях клиентов.

Рассматривая рынок складской недвижимости, можно сказать, что он не так сильно пострадал от коронавируса, как прочие сегменты. Качественные складские помещения по-прежнему пользуются высоким спросом, следовательно, свободные позиции в предложениях очень редки. Более того, активное развитие нового, технологичного метража складских помещений способствует открытию новых проектов. Таким образом, современные складские мощности на рынке пользуются заслуженной популярностью.

По мнению экспертов Radius Group, к вызовам 2020 года складской сегмент подошел наиболее подготовленным. В качестве одной из причин можно назвать электронную коммерцию и эффективную логистику, которые представители этого сегмента развивали активнее прочих. По словам специалистов, прогнозы развития складской недвижимости – самые благоприятные, а электронная коммерция и логистика станут новыми двигателями прогресса вплоть до 2025 года.

Эксперты компании Blank Architects обратили внимание на то, что пандемия кардинально изменила требования владельцев объектов коммерческой недвижимости и девелоперов к внутреннему наполнению новых архитектурных проектов. Так, потребительская аудитория заявила о необходимости ставить вопросы безопасности на первое место, тогда как владельцы торговых центров до последнего не принимали во внимание эти пожелания.

В пандемию в приоритет ставятся возможность безопасно провести время, заняться работой в защищенном пространстве. При этом потребительская активность перешла практически полностью в онлайн-сегмент. Следовательно, популярное ранее времяпрепровождение в крупных торговых центрах становится все менее необходимым.

Многие специалисты отмечают, что пандемия изменила и потребности крупных компаний-арендаторов. Теперь их предпочтения базируются на централизации собственной деятельности, что сопровождается желанием минимизировать проблемы и вопросы капитальных затрат при аренде офисных помещений. Поэтому услуги аренды небольших, гибких, безопасных и функциональных офисных пространств «под ключ» в обозримой перспективе будут востребованы все в большем количестве, а спрос на сервисных операторов, управляющих системой гибких офисов для крупных клиентов, станет только выше.

Рынок жилой недвижимости

Всемирная пандемия оказала влияние и на рынок жилой недвижимости. Но оно было разнородно по отношению к различным рыночным сегментам. Сфера аренды, являясь наиболее гибкой и адаптивной, мгновенно отреагировала на внешние изменения, снизив ставки до 20%. Это, в частности, вызвало снижение доходов собственников.

Сегмент аренды загородного жилья, в противовес, мгновенно увеличил ставки. Особенно подорожало жилье премиум-класса. Это обусловливается желанием людей покинуть крупные города и с комфортом переждать неблагоприятный период.

Продажа загородной недвижимости не продемонстрировала роста, так как в ситуации резкого падения доходов граждан даже наличие интереса к покупке не обеспечивает платежеспособность. Компании, специализирующиеся на продаже и аренде жилья в пригороде, отмечают, что переход большинства сотрудников на удаленную работу не решил проблему инфраструктуры, которая значительно ограничивает развитие рынка загородной недвижимости. Поэтому цены в сегменте продаж растут лишь в отдельных проектах, когда комфорт и безопасность соотносимы с ценовыми границами.

Сфера продаж городской недвижимости – квартир – активно росла до наступления карантина. Причиной этому стала денежная девальвация. Продавцы, ожидая повышение ставок по ипотеке, старались повысить цены на жилье. Но наступление карантина ввело рынок сначала в состояние стагнации, а после в кризис с падением сделок на 44% в мае 2020 года.

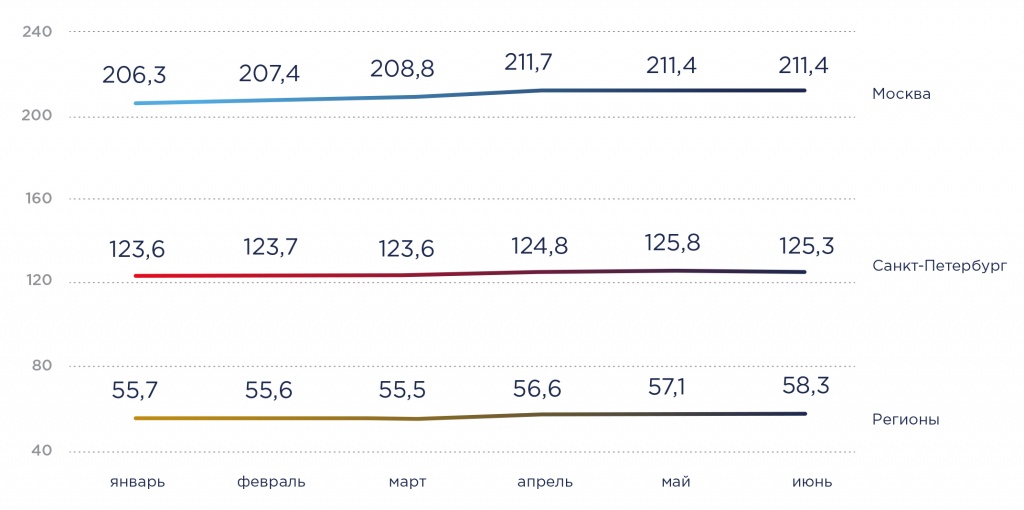

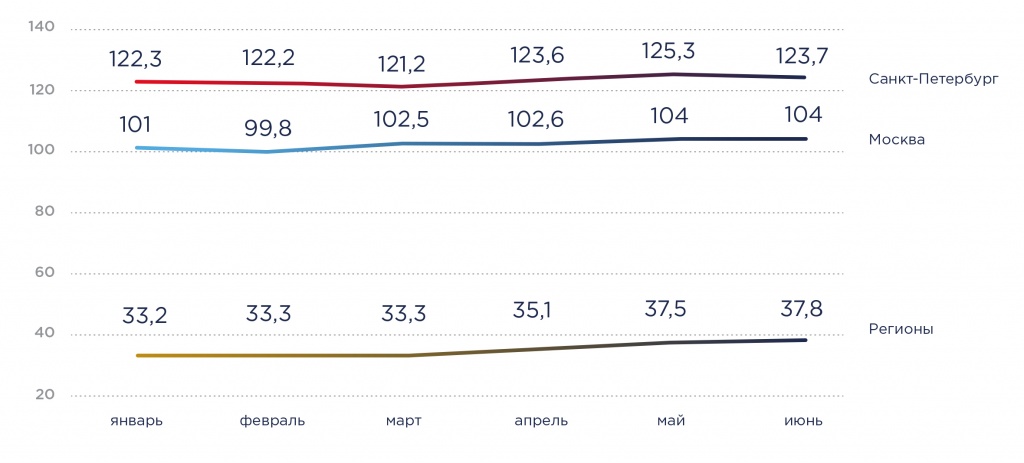

Рисунок 1 – Динамика цен на городское жилье в новостройках за квадратный метр

Рисунок 2 – Динамика цен на городское вторичное жилье за квадратный метр

Отмена карантина в июне привела к постепенному восстановлению спроса, чему поспособствовало внедрение государственной программы снижения процентных ставок по ипотеке до 6,5%. Перспективы развития сферы продаж квартир на сегодняшний день туманны. Они зависят от глубины падения и уровня восстановления доходов граждан. Если в 2021 году они достигнут +2,8% к показателям 2020 года, учетная ставка останется на прежнем низком уровне, а сокращение строительства будет аналогичным 2020 году, то цена на квартиры будет расти. На рисунке 3 представлены данные по стоимости квартир в Москве во второй половине года.

Положительным фактором для первичного рынка недвижимости стала государственная программа льготной ипотеки, которая не действует на недвижимость вторичного рынка. Это инициирует перераспределение спроса и оттока потребителей из вторичного сектора в сегмент только что возведенных квартир.

Часть застройщиков прогнозирует рост цен на квартиры в новых домах, отталкиваясь от повышенного спроса на них. Остальные придерживаются мнения, что спроса снизится на 25%, а цены на жилье – до 10%.

Рисунок 3 – Цена квартиры в Москве за квадратный метр

Рынок вторичного жилья не восстановился полностью, но некоторые эксперты ожидают его активизации в силу эффекта отложенного спроса. Те потребители, которые из-за карантина не могли приобрести жилье, возвратились к первоначальной идее о покупке.

При этом полноценное восстановление и рост вторичного рынка, по мнению экспертов, невозможны по ряду причин:

низкая покупательная способность населения;

конкуренция на первичном рынке;

снижение количества предложений.

По оценкам аналитиков, следует ожидать снижения цен на вторичном рынке до 15% к началу 2021 года. Среди факторов, которые также повлияют на рынок недвижимости в 2021 году:

минимальная ключевая ставка — 4,5%;

введение 13% налога на банковские вклады с 2021 года;

новые условия выплаты маткапитала;

безработица и снижение уровня заработной платы.

Меры поддержки рынка жилого и нежилого строительства

По данным апреля 2020 года, в эксплуатацию в России было введено 26,74 млн квадратных метров жилого и коммерческого назначения. Эти показатели были выше на 9,2%, нежели показатели аналогичного периода в 2019 году. При этом объемы строительных договоров снизились на 2,9% в сравнении с предыдущим годом.

После введения карантина негативные последствия сразу же сказались на всех сегментах строительной отрасли. В мае 2020 года объем договоров подряда упал на 3,5% относительно аналогичного периода 2019 года.

В июне был срочно внедрен комплекс мер поддержки со стороны государства, которые заключались в следующем:

освобождение застройщиков от штрафов при нарушении строительства более чем на 6 месяцев, при наступлении нарушений после 3 апреля;

заморозка ответственности перед дольщиками до 01.01.2021, отсутствие неустойки по ДДУ;

автоматическое продление разрешений на строительство, срок которых завершается в 2020 году на один год;

льготная ставка по ипотеке до 4,5%;

субсидирование ставки по кредитам в рамках проектного финансирования до 5,5% для застройщиков;

приобретение нереализованного жилья через государственные гарантии у застройщиков в объеме 50 млрд рублей;

поддержка в проведении инженерных сетей для застройщиков по программе «Стимул».

Таким образом, меры государственной поддержки помогли рынку строительства выбраться из кризисной ситуации, и уже к сентябрю 2020 года многие застройщики приступили к выполнению ранее намеченных планов.

Таблица 1 – Рейтинг крупнейших строительных организаций в Российской Федерации

Название предприятия

Расположение

Направление деятельности

Объем застройки в м2 (на 01.10.2020)

Московская область, г. Москва

Строительство жилых и нежилых зданий

Ленинградская область, г. Санкт-Петербург

Строительство жилых и нежилых зданий

Ленинградская область, г. Санкт-Петербург

Строительство жилых и нежилых зданий

Московская область, г. Москва

Строительство жилых и нежилых зданий

Московская область, г. Москва

Строительство жилых и нежилых зданий

Краснодарский край, г. Краснодар

Строительство жилых и нежилых зданий

Московская область, г. Москва

Строительство жилых и нежилых зданий

Московская область, г. Москва

Строительство жилых и нежилых зданий

Ленинградская область, г. Санкт-Петербург

Строительство жилых и нежилых зданий

Московская область, г. Москва

Строительство жилых и нежилых зданий

Ставропольский край, г. Ставрополь

Строительство жилых и нежилых зданий

Краснодарский край, г. Краснодар

Строительство жилых и нежилых зданий

Московская область, г. Москва

Строительство жилых и нежилых зданий

Объединение застройщиков «ВКБ-Новостройки»

Краснодарский край, г. Краснодар

Строительство жилых и нежилых зданий

Московская область, г. Москва

Строительство жилых и нежилых зданий

Ленинградская область, г. Санкт-Петербург

Строительство жилых и нежилых зданий

Московская область, г. Москва

Строительство жилых и нежилых зданий

Московская область, г. Москва

Строительство жилых и нежилых зданий

Первые позиции в ТОПе актуального рейтинга крупнейших застройщиков России занимают 3 компании. Группа компаний «ПИК» является бессменным лидером на рынке строительства и девелопмента. Занимая все новые ниши, компания придерживается идеи о создании «эко-системы» дома.

Второе место рейтинга отдано петербургской компании ПАО ГК «ЛСР». В сферу деятельности крупнейшего строительного холдинга РФ входит не только возведение и развитие жилых и нежилых зданий, но и производство железобетонных конструкций, кирпича, цемента, цемента, щебня и прочих материалов.

На третьей позиции рейтинга находится финансово-промышленный холдинг «Setl Group», чей объем застройки на 1 октября 2020 года составил 2 449 849 квадратных метров. Компания занимается строительством в сфере жилой и коммерческой недвижимости. Также в сфере ее интересов находится консалтинг, девелопмент и брокеридж.

https://brobank.ru/ipoteka-na-vtorichnoe-zhile/

https://delprof.ru/press-center/open-analytics/analiz-rynka-nedvizhimosti-2020-kak-povliyala-pandemiya-na-stroitelnye-kompanii/