Регистрация в ипотечной квартире: ограничения и особенности

У меня была квартира в ипотеке, в которой я без проблем зарегистрировалась после того, как получила право собственности. Однажды моя подруга попросила зарегистрировать ее у меня. Я позвонила в банк выяснить, могу ли это сделать — квартира еще в залоге у банка. В банке ответили, что для регистрации постороннего человека нужно получить их письменное согласие. Позже я нашла об этом и пункт в своем кредитном договоре.

Если у вас квартира в ипотеке, то вы можете в ней зарегистрироваться как собственник. Но если о регистрации попросят родственники или друзья — могут возникнуть проблемы. Рассказываем, какие есть особенности при регистрации в ипотечной квартире — что говорят закон и банки, кого можно зарегистрировать и какой порядок получения законного штампа в паспорте.

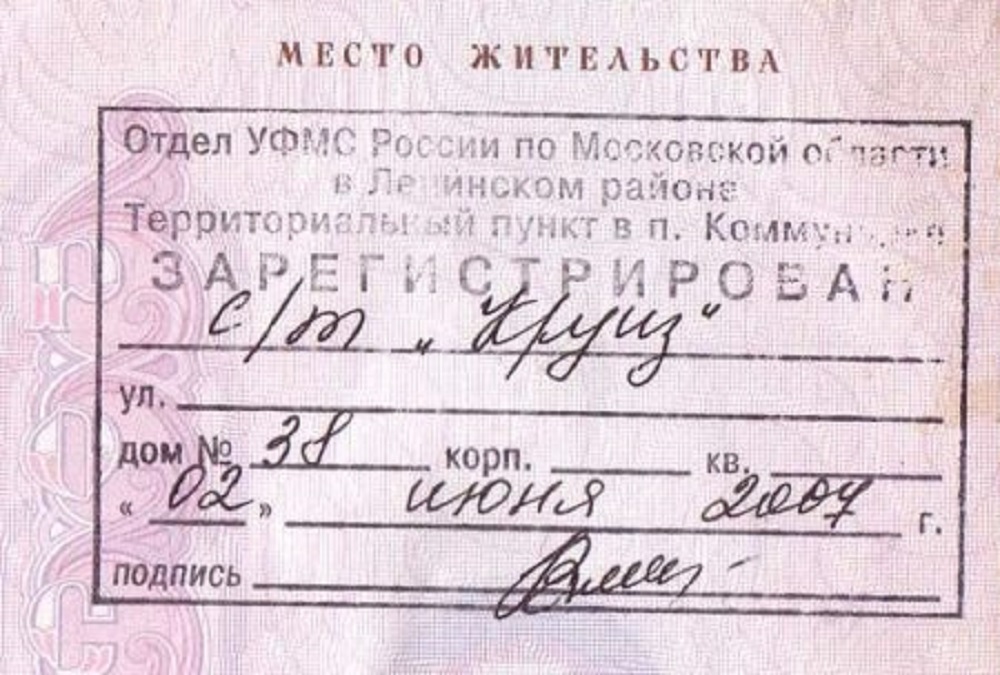

Кстати, термина «прописка» не существует с 1993 года. Вместо нее есть регистрация по месту жительства: постоянная — в паспорт ставят штамп с адресом и датой, и временная — выдается бланк-свидетельство о регистрации (максимальный срок — 60 месяцев).

.jpg)

На первом фото — штамп в паспорте с постоянной регистрацией, на втором — свидетельство c временной регистрацией

Хотите купить квартиру в новостройке в ипотеку? С Авахо выбрать новостройку в Москве и области — легко. Бесплатная консультация и индивидуальный подбор квартир +7 495 320-99-22.

На какие правовые аспекты нужно обратить внимание

Что говорит закон. Согласно законам — ст. 29 ФЗ «Об ипотеке», ст. 346 ч.1 ГК РФ, ст. 209 ГК РФ — заемщик имеет право использовать свое имущество, заложенное по ипотеке, любым образом, не противоречащим назначению недвижимости и нормам законодательства.

Когда квартира находится в залоге у банка, владелец не может продать, подарить или другим способом отчуждать жилье без получения согласия кредитора. Все остальные права собственника такого жилья идентичны правам лиц, которые приобретают квартиру за свои личные средства и без помощи кредитора.

Кому принадлежит ипотечная квартира. С правовой стороны владельцем ипотечной недвижимости считается заемщик, а не кредитор. Банк при этом выступает держателем залога, а не его собственником. Как кредитор, банк может ограничивать владельца жилья только по отдельным действиям, которые прописываются в законах.

Есть ли ограничения в законе. В российском законодательстве нет однозначного запрета на регистрацию в ипотечном жилье. Ответственность за принятие решения возлагают на кредитное учреждение, выдавшее ипотеку. Но законы позволяют оспаривать в суде любые условия ипотечных договоров, ограничивающих право регистрации.

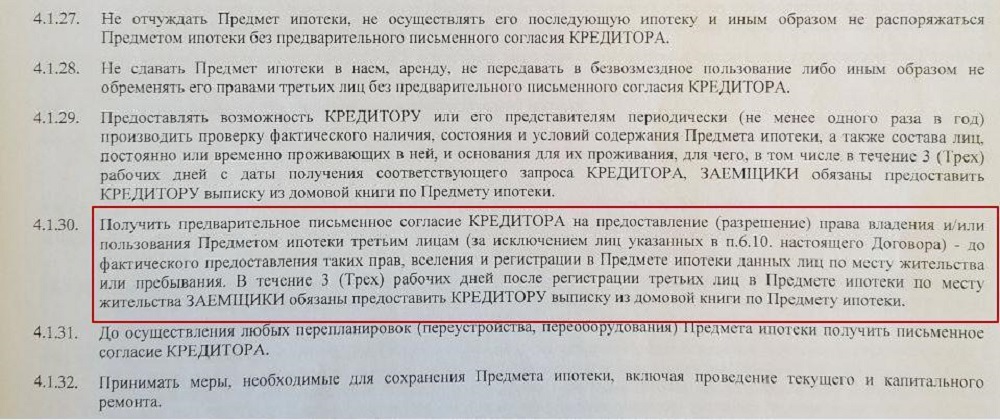

Требования банка. Кредитное учреждение контролирует процедуру регистрации в ипотечном жилье, поскольку выступает держателем залога и заинтересовано в сохранении его ликвидности. Оно ограничивает регистрацию дальних родственников или посторонних лиц. Чаще всего в ипотечный договор внесен пункт о необходимости получения письменного разрешения от банка на регистрацию граждан в залоговой квартире. И это условие необходимо выполнять несмотря на то, что в паспортном столе при регистрации могут и не запросить такого разрешения.

Вот так может выглядеть пункт в договоре о необходимости получить разрешение у банка на регистрацию третьих лиц

Кто может зарегистрироваться в ипотечной квартире

Собственники

Без разрешения банка зарегистрироваться на своей жилплощади имеет право сам собственник/собственники:

- зарегистрироваться можно сразу после получения права собственности на ипотечную квартиру;

- оформить можно как постоянную, так и временную регистрацию;

- собственник может и не регистрироваться в квартире, если не планирует в ней проживать (при условии, что у него есть регистрация в другом месте).

Дети собственников

Заемщик имеет право зарегистрировать своего ребенка или детей в ипотечную квартиру:

- Согласно ст. 20 ГК РФ дети должны быть зарегистрированы по месту регистрации своих родителей или опекунов, и проживать вместе с ними. Если записи о регистрации ребенка в ипотечном договоре нет, то можно зарегистрировать его в силу этого закона.

- Дети, которые родились за время действия ипотечного договора, регистрируются автоматически в залоговом жилье, если родители проживают в нем. Это право банк не может ограничивать.

- Банк может оговорить с заемщиком (или прописать в кредитном договоре) пункт, который обязывает снять с регистрационного учета в ипотечном жилье малолетних детей в случае невыплаты жилищного кредита.

При наличии задолженности по ипотеке зарегистрировать в квартире ребенка будет крайне проблематично.

Близкие родственники

Как правило, во многих крупных банках нет ограничений на регистрацию близких родственников — жены или мужа, родителей.

Чтобы уменьшить свои риски, банк может сделать супругов созаемщиками по ипотечному кредиту (если у них нет брачного договора).

Дальние родственники и третьи лица

Для регистрации дальних родственников и чужих людей необходимо письменное разрешение банка.

Какие ограничения на регистрацию устанавливают банки и зачем

У банков могут быть разные требования и ограничения на регистрацию в ипотечной квартире, например:

- обязательное письменное согласование с банком каждого претендента на регистрацию, даже тех граждан, которые имеют на это право по закону: детей, супругов, родителей.

- простое письменное уведомление банка о желании кого-либо зарегистрировать;

- письменное обязательство добровольно выписать детей при неисполнении обязанностей по кредитному договору и в случае наложения на квартиру взыскания;

- полный запрет на регистрацию кого-либо, кроме собственников и членов семьи.

Требований вовсе может не быть: ни для родственников, ни для третьих лиц. Но чаще всего банки имеют свои разработанные положения, которые затрагивают вопросы регистрации.

Кредитор вводит такие ограничения, поскольку заинтересован в ликвидности своих активов. Он хочет минимизировать дополнительные риски и оградить себя от проблем и опасных ситуаций, если заемщик перестанет выполнять свои кредитные обязательства.

Что будет, если прописать третьих лиц и не уведомить банк

Если вы осознанно не запросили разрешение о регистрации, когда оно прописано в договоре, то банк может привлечь вас к ответственности:

- потребовать письменно согласовать регистрацию в ипотечной квартире;

- выселить нежелательного жильца;

- выставить штраф за нарушение условий договора (если он предусмотрен);

- расторгнуть договор и потребовать досрочно выплатить остаток займа. Подобное решение залогодателя обжаловать в суде будет невозможно.

Как банк может узнать о регистрации:

- в результате работы службы безопасности банка;

- банк может планово (раз в год или чаще) затребовать от заемщика справки о прописанных по адресу лиц или историю всех ранее прописанных.

Как действовать

Внимательно изучите ипотечный договор с банком до его подписания. Узнайте из него:

- какие ограничения банк накладывает на заемщика в части регистрации родственников и третьих лиц в залоговом жилье;

- кого и при каких условиях можно зарегистрировать;

- какие последствия нарушения пунктов могут быть.

Можно взять шаблон договора в банке и проконсультироваться с юристом.

Если вы или ваш юрист обнаружите пункт, который вам не подходит — подумайте, готовы ли подписывать договор с такими ограничениями. Поищите банк, который лояльнее относится к вопросу регистрации — банк скорее всего не внесет правки в договор по вашей просьбе.

Получите разрешение банка на регистрацию в ипотечной квартире третьих лиц или родственников, если это предусмотрено кредитным договором.

Как получить разрешение

1. Обратитесь в отделение банка лично или онлайн с заявлением в свободной форме, с просьбой о регистрации лица в залоговой квартире. Укажите в нём:

- причину, по которой хотите зарегистрировать человека в своей квартире;

- его паспортные данные;

- степень родства (или знакомства).

2. Дождитесь ответа банка. Как правило, банк рассматривает заявление в течение одной недели.

3. Если решение положительное — можно подавать документы в паспортный стол или МФЦ на регистрацию этого человека.

Даже если вы действовали в рамках договора и запросили разрешение, банк все равно может отказать. Вы можете оспорить этот отказ в суде, и зачастую решение выносят в пользу владельца. Но тогда есть риск прекращения договора, банк может попросить срочно полностью погасить весь долг.

Лучше не доводить ситуацию до конфликта и суда, а договориться с банком мирным путем. Помните, вы подписываете соглашение с банком добровольно, поэтому его следует соблюдать.

Как зарегистрироваться в ипотечном жилье: необходимые документы и порядок регистрации

Процедура регистрации заемщика в ипотечном жилье не отличается от обычного оформления.

Во время подачи заявки необходимо личное присутствие самого собственника и всех регистрируемых старше 14 лет, у которых уже есть паспорта.

Когда можно регистрироваться

- собственникам — сразу получения права собственности на жилье;

- всем остальным — после регистрации собственника.

Документы для регистрации

- паспорта: собственника квартиры и всех, кто регистрируется;

- свидетельства о рождении детей до 14 лет;

- свидетельство о браке (для супругов);

- военный билет (для военнообязанных);

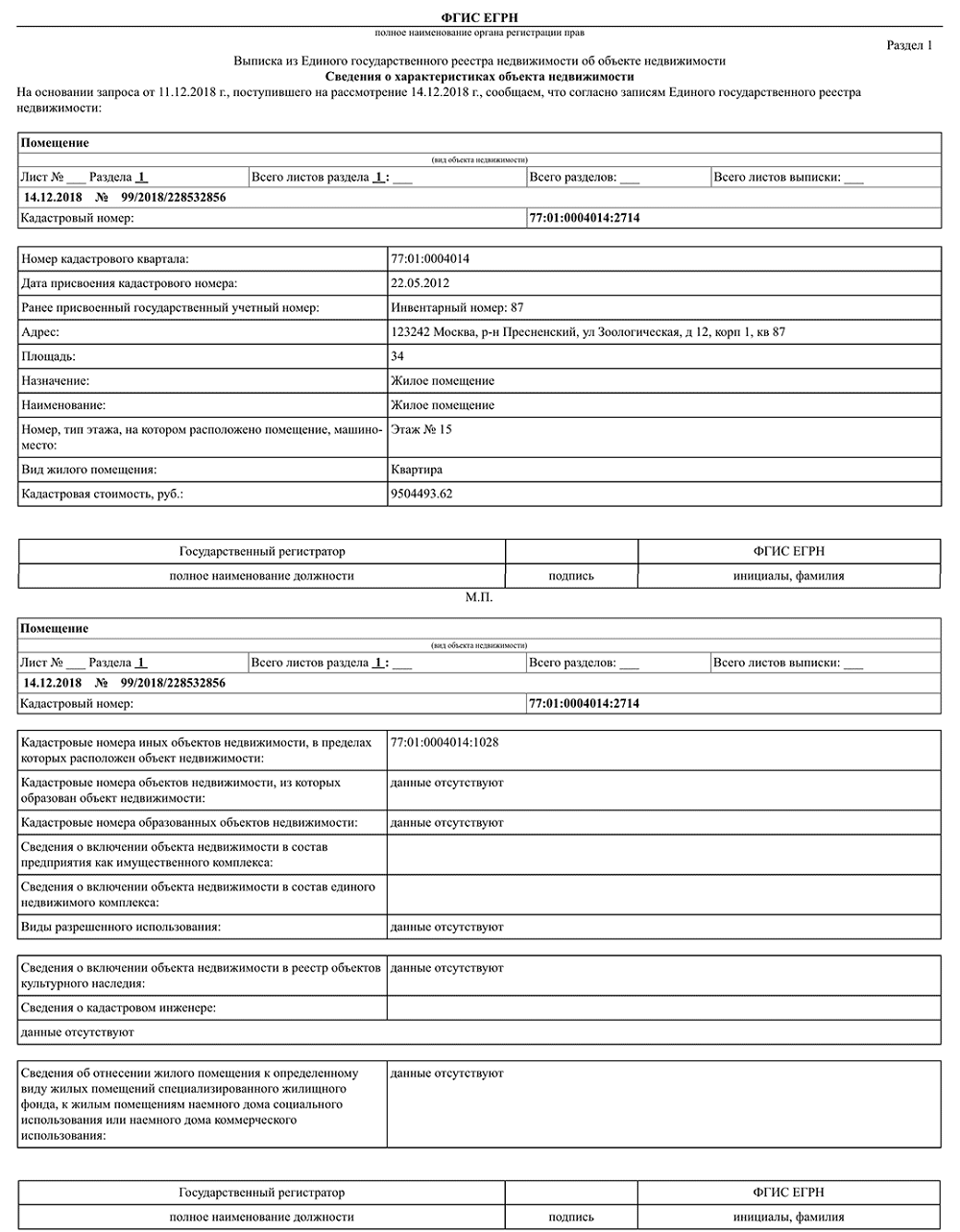

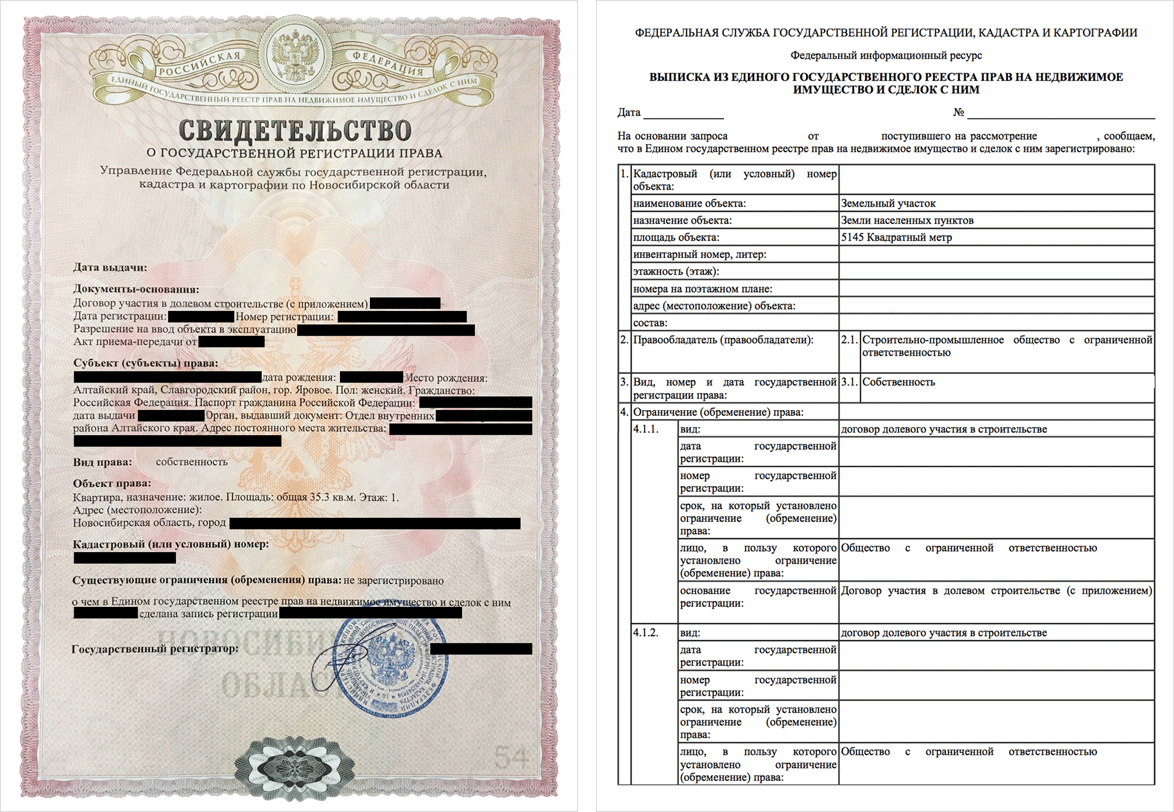

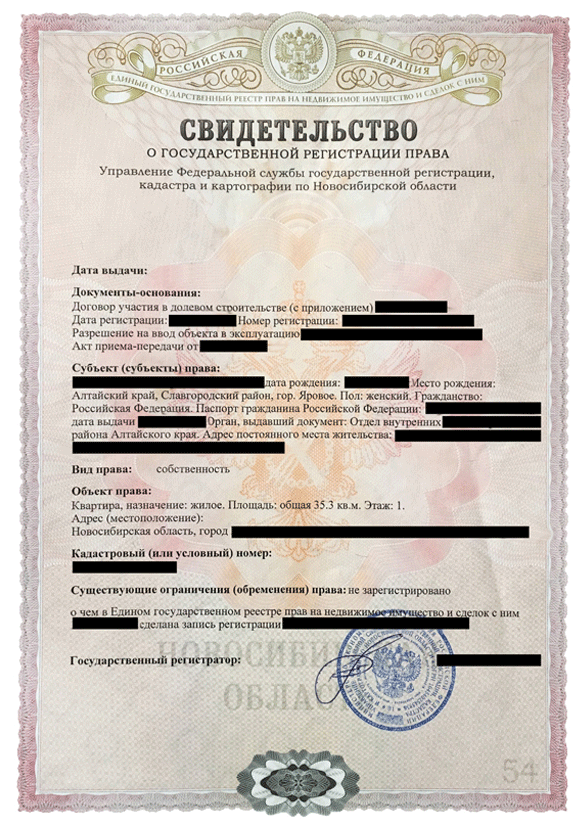

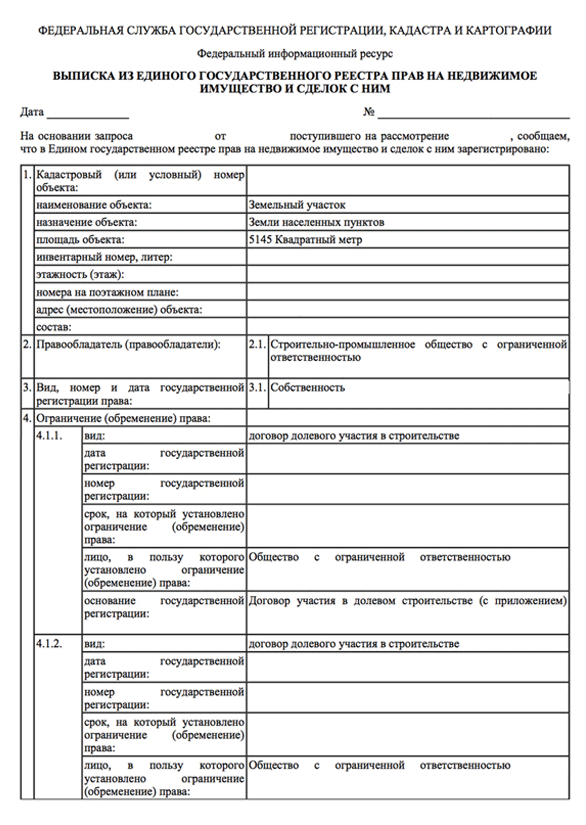

- подтверждение права собственности на квартиру: выписка из ЕГРН.

Так выглядит страница выписки из ЕГРН

Дополнительно — если регистрируется третье лицо — могут понадобиться:

- кредитный договор или копия страницы договора, где указано о регистрации третьих лиц в ипотечной квартире;

- письменное разрешение от банка, если такое требуется по договору.

Когда документы собраны

- С полным пакетом документов нужно обратиться в паспортный стол, отделение МФЦ. Или подать документы через портал Госуслуг.

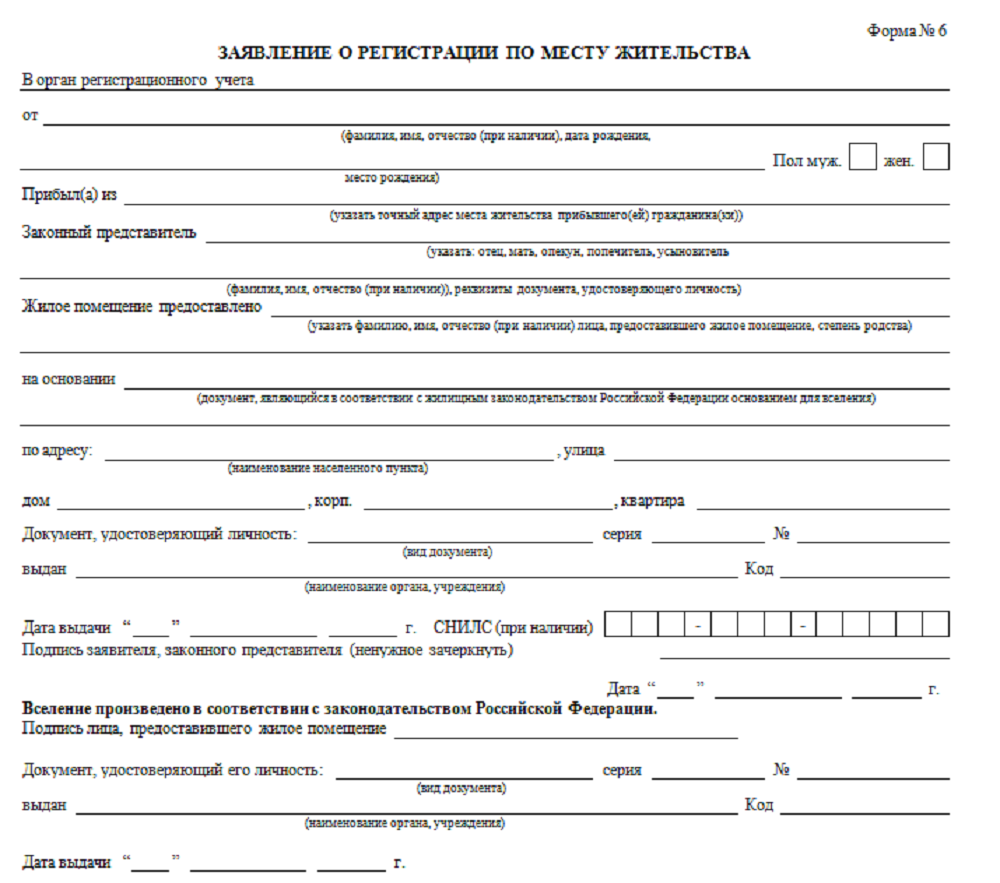

- Заполнить заявление на регистрацию на специальном бланке (форма №6). Вместо детей до 14 лет заявку подают их родители.

Так выглядит форма заявления №6

- Предоставить разрешение владельца квартиры, если регистрируется не собственник.

- Специалисты пересылают документы в орган регистрационного учета. Там в течение трех рабочих дней проверяют документы и возвращают обратно туда, куда они сдавались заявителем.

- Заявители получают документы со штампом в паспорте для постоянной регистрации или бланк с временной регистрацией.

Как оформить квартиру в собственность

Сдаем документы государству с первого раза и правильно

Продолжаем нашу непотопляемую серию статей о покупке квартиры в новостройке. В прошлый раз вы показывали застройщику, что он криво отштукатурил стены. Теперь недочеты устранены, вы подписали акты и получили ключи. Всё? Нет, не всё.

Формально квартира еще не ваша. Вы не можете сделать перепланировку или продать ее, даже частично. Если у вас ипотека, то вы платите более высокий процент банку. Всё потому, что вы еще не оформили право собственности. Сегодняшняя статья о том, как это сделать.

Государство ведет реестр, в котором сохраняет записи о квартирах, домах и участках и их собственниках. Ваша задача как будущего собственника — сделать так, чтобы государство внесло в этот реестр информацию о вашей новой квартире. Часть работы сделают мэрия и застройщик. Вам останется собрать пакет документов и отдать его государству. Результат — документ, который подтверждает ваше право собственности:

Раньше свидетельство выдавали на красивой бумаге с гербом, сейчас это выписка из электронного государственного реестра

1. Ждем застройщика и мэрию

Пока вы обустраиваете квартиру, мэрия и застройщик оформляют последние документы по новостройке. Обычно это занимает полгода после сдачи дома. Вам ничего делать не надо, но знать полезно.

Почтовый адрес. Его присваивает мэрия. Могут успеть до подписания актов, а могут и затянуть на два месяца. В таком случае в акте у вас на месте адреса пропущена строка. Законом не запрещено: в 95% случаев застройщик передает квартиры до присвоения адреса.

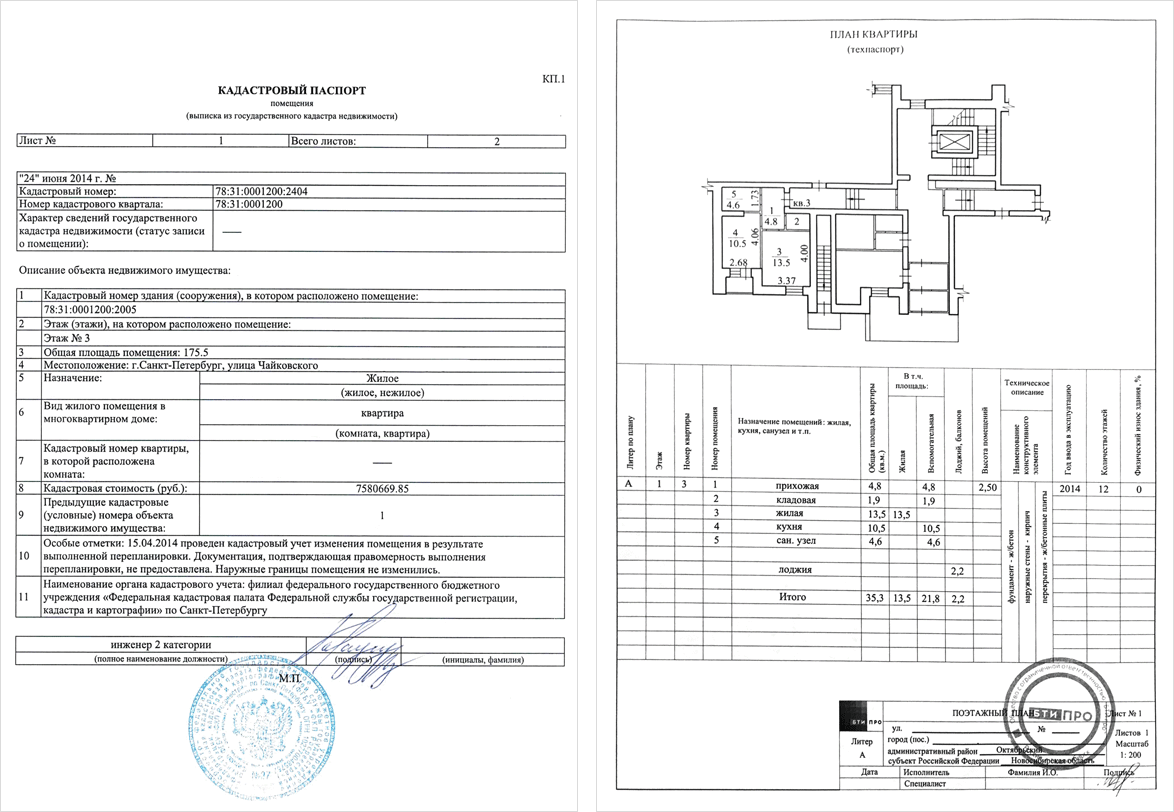

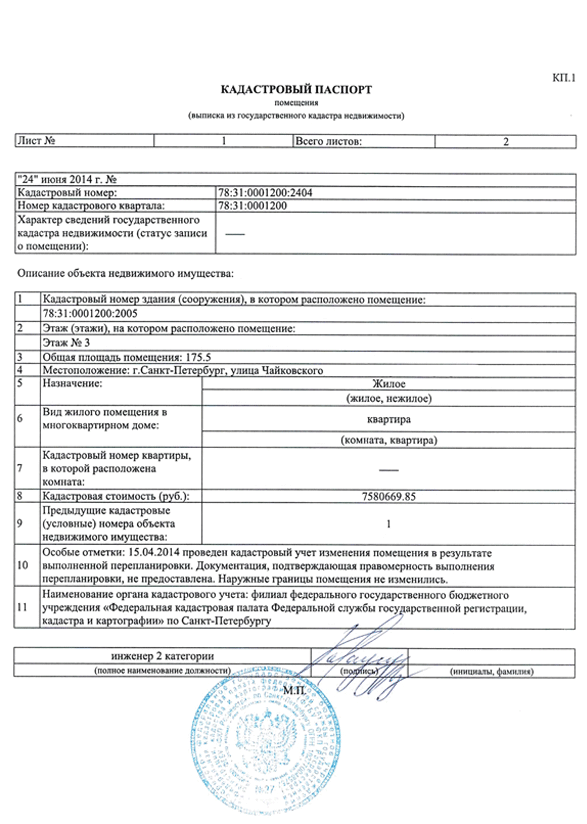

Кадастровый и технический паспорт. Сделать их — забота застройщика. Дому присваивают кадастровый паспорт с номером и ставят на учет в кадастровый реестр. Это значит, что дом внесен в государственную жилищную базу и что у него есть документы. В техническом паспорте пишут, из чего построен дом, как расположены трубы и провода, какие стены несущие, а какие нет.

Застройщик заказывает паспорта на весь дом. Это занимает три-четыре месяца. Если застройщик получает паспорта сразу на несколько домов, процесс пойдет дольше.

Кадастровый и технический паспорта на квартиру в 2014 году

Паспорта пригодятся, если вы захотите делать перепланировку или продавать квартиру параноику или покупателю с ипотекой. Некоторые застройщики думают, что паспорта необходимы для оформления права собственности. Это не так, поэтому если не планируете перепланировку или продаже, то не тратьте зря время и деньги. Когда захотите, тогда и закажете: в БТИ или МФЦ .

2. Собираем документы на право собственности

Если вы оформляли ДДУ на одного человека, то и квартиру в собственность оформляйте на него же: так будет быстрее и проще с документами. Если вы захотите переоформить часть квартиры на супруга и детей, лучше сначала оформить собственность на себя, а потом уже выделить доли.

Если вы оформили ДДУ на нескольких людей, то каждый собирает одинаковый пакет документов.

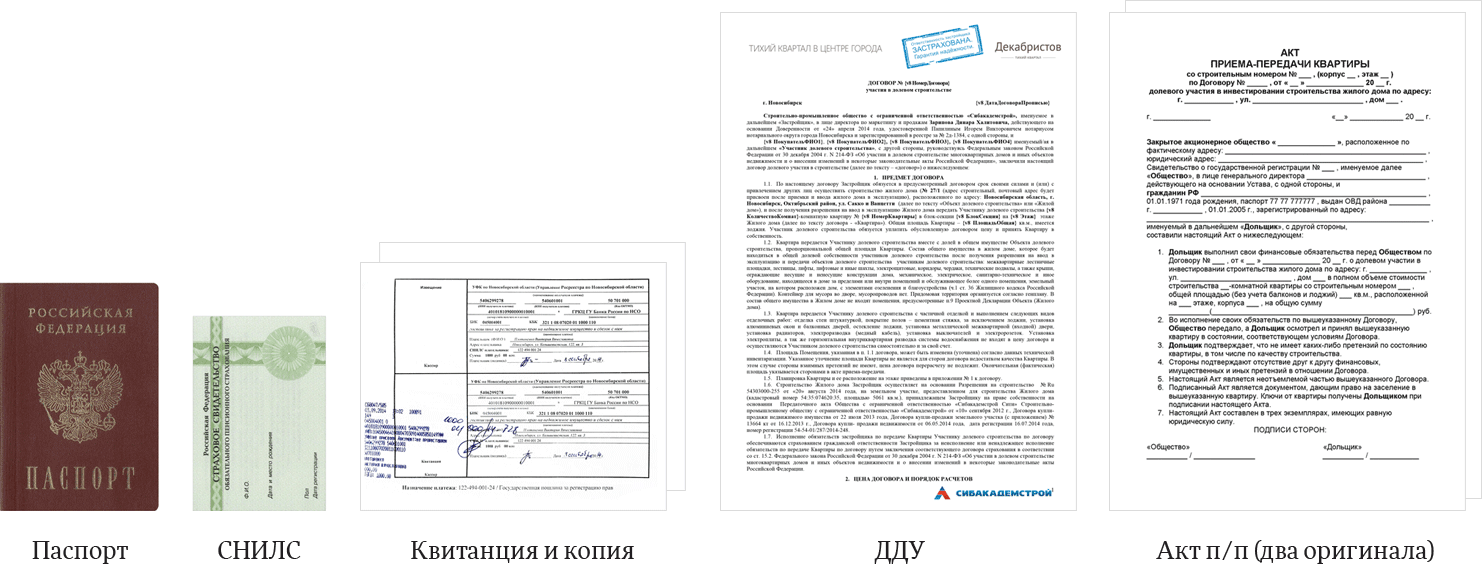

Квитанция и копия

Акт п/п (два оригинала)

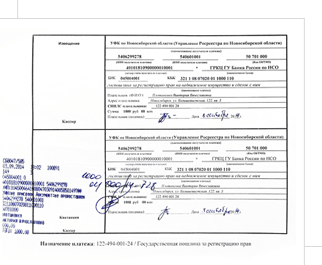

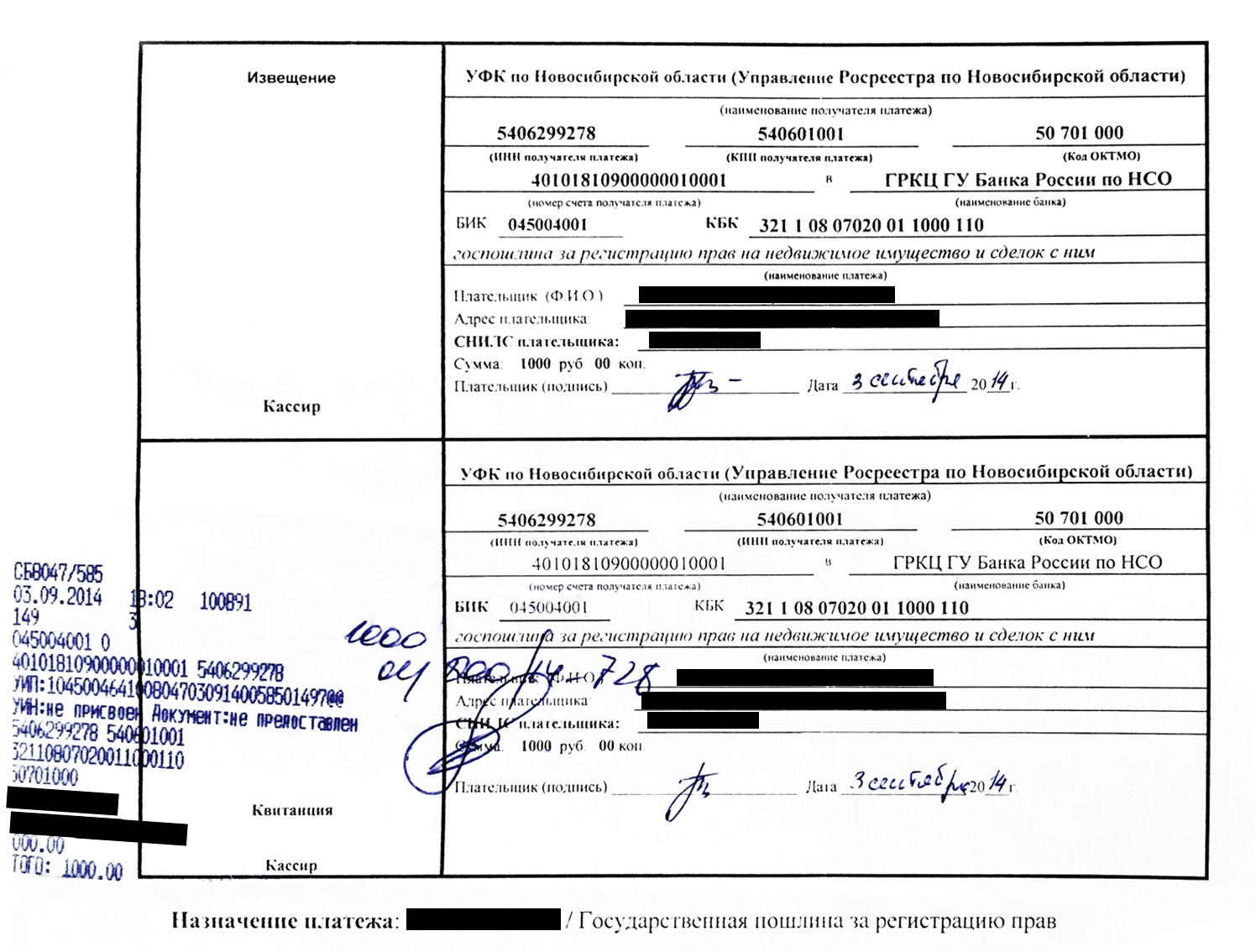

Скачайте с сайта Росреестра квитанцию на оплату госпошлины. Госпошлина в сентябре 2016 года — 2000 рублей. Оплатите ее по реквизитам в интернет-банке. Если вам удобнее оплатить госпошлину в кассе банка, распечатайте квитанцию.

Сумма госпошлины не изменится, если вы будете оформлять квартиру в собственность на нескольких людей. Разделите 2000 рублей на количество будущих собственников и заплатите каждый свою часть.

Квитанция на оплату госпошлины

Когда оплатите госпошлину, сделайте копию квитанции или платежки из интернет-банка. В ведомстве посмотрят на оригинал платежки, а копии заберут для регистрации.

Если у вас ипотека, понадобятся еще три документа:

Если у вас ипотека, то берите кредитный договор, отчет об оценке и закладную. Компанию, которая сделает для вас отчет об оценке, чаще всего рекомендует ваш банк. Когда оценщики сделают отчет, берите его и отправляйтесь в банк за закладной. Закладная — это документ, в котором написано, что ипотека оформлена на вас и что квартира в залоге у банка на случай, если вы не будете платить. Если при оформлении ДДУ банк не выдал вам закладную сразу, обратитесь за ней сейчас. Некоторые банки выдают вместе с закладной справку о смене предмета залога. Если вам дали такую справку, возьмите ее с собой на всякий случай.

Заявление на право собственности дадут и помогут заполнить на месте — в МФЦ или кадастровой палате.

3. Сдаем документы в МФЦ или кадастровую палату

Есть пять способов сдавать документы на право собственности: отправить почтой, отправить сканы через сайт Росреестра, вызвать кадастрового курьера, принести в кадастровую палату или принести в МФЦ . Все они годятся. Выбирайте, какой способ вам удобнее.

Курьером. Два года назад сдать документы в МФЦ или кадастровую палату было квестом на весь день. Люди с ночи или раннего утра занимали очередь в окошко к регистратору. Тогда Росреестр организовал собственную курьерскую службу. На сайте Росреестра это называют выездным обслуживанием.

Курьер из Росреестра стоит 1500—2000 рублей — в зависимости от региона. Он приедет с ноутбуком и принтером к вам домой, даст вам расписку с номером заявки и скажет, где и когда забирать готовые документы. Расписка означает, что вы действительно передали ему пакет документов для оформления права собственности. Если хотите так сдавать документы, звоните в Росреестр: 8 800 100 34 34.

Лично. Если решите сэкономить деньги, сдавайте документы лично — в МФЦ или кадастровой палате. Запишитесь на прием на конкретное время через сайт Росреестра или берите талон электронной очереди сразу в отделении. Первый способ удобнее, если у вас ограничено время: например, можете отпроситься с работы только на час-полтора. Второй — если у вас гибкий рабочий график и вы готовы дважды за день прийти в кадастровую палату: за талоном и в назначенное время.

Когда сдадите документы, вам скажут, где забирать готовые, и дадут расписку с номером заявки. По этому номеру на сайте Росреестра отслеживают, готовы ли документы:

Номер заявки выдаст курьер или специалист из кадастровой палаты или МФЦ

По почте. Отправлять почтой есть смысл, если вы вахтовик, работаете по полгода среди нефтяных вышек, а квартиру купили в другом городе. (Кстати, поздравляем!) В этом случае соберите документы, распечатайте и заполните заявление на право собственности. Сходите к нотариусу и заверьте подпись в заявлении.

Теперь идите в почтовое отделение и просите конверт и бланк для описи. В бланке перечисляете документы, которые отправляете, показываете опись и документы сотруднику почты, только потом заклеиваете конверт с документами. Отправляйте документы ценным письмом с уведомлением о получении, описью вложения и объявленной ценностью. Письмо высылайте на адрес МФЦ или кадастровой палаты в тот город, в котором купили квартиру.

По интернету. Подавать в электронном виде через сайт Росреестра сложно, потому что нужен компьютер с виндоусом и шифровальной программой с ключом «Крипто-про» или «Капиком». Ключ — это флешка с электронной подписью, ее получают в аккредитованных удостоверяющих центрах.

Если вы сдавали документы в МФЦ , всё сделают за 14 рабочих дней, если в кадастровой палате — за 10 рабочих дней. Когда документы готовы, приходите их забирать в назначенное место с паспортом. Если оформляли в доле с родственниками, то и они пусть берут паспорта и приходят с вами.

Теперь у вас есть право собственности на квартиру: оформляйте доли на супруга и детей, снижайте в банке ставку по ипотеке, делайте перепланировку. О том, как получить налоговый вычет за квартиру, расскажем в следующей статье.

https://avaho.ru/articles/ns/registratsiya-v-ipotechnoy-kvartire-ogranicheniya-i-osobennosti.html

https://journal.tinkoff.ru/moya-hata/