Ипотековед

Онлайн-журнал об ипотеке и недвижимости в России

Кому дают ипотеку в 2021 году. Проверь свои шансы онлайн

Как происходит правовое регулирование ипотеки в 2021 году: судебная практика

8 мин. на чтение

Когда оформляется ипотека, мало кто задумывается о том, что за период выплаты долга жизненные обстоятельства могут существенно поменяться. Учитывая особенности жилищного займа, возникающие споры решаются в судебном порядке. Имеются случаи, когда стороны мирно договариваются о решении вопроса, однако подобный вариант развития событий не всегда доступен. Поэтому каждому, кто планирует оформить данный вид займа, полезно изучить правовое регулирование ипотеки и возможности защиты собственных прав и интересов.

Нормативные документы по ипотеке

Законодательно жилищное кредитование регламентируется следующими нормативно-правовыми документами:

- Гражданский кодекс РФ (§ 3 3 гл. 23 «О залоге»);

- Жилищный кодекс РФ;

- Семейный кодекс РФ;

- Земельный кодекс РФ;

- Федеральный закон от 16.07. 1998 «Об ипотеке (залоге недвижимости) №102-ФЗ;

- Федеральный закон от 30.12.2004 «О кредитных историях» № 218-ФЗ;

- Постановление Правительства РФ от 11.01.2000 «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации» № 28.

На основании перечисленных документов разрешаются возникающие споры по жилищном займу.

Возможные виды споров

В судебной практике по ипотеке чаще всего выделяют следующие виды споров:

- невозможность исполнить условия договора по займу (в силу финансовых затруднений и жизненных обстоятельств);

- несогласие с условиями ипотечного соглашения и желание внести в него изменения;

- ходатайство о признании определенных пунктов заключенного договора недействительными;

- возражение на обращенное взыскание имущества.

Часто бывает, что клиент добросовестно вносит ежемесячные платежи долгое время и уже на заключительном этапе переводит на счет недостаточную сумму. С учетом пени и штрафов незначительный долг уже через несколько месяцев может перерасти во внушительную сумму. Например, если внести платеж, который меньше обязательного на 3-5 тыс., спустя время можно получить уведомление о задолженности размером до 100 тыс. рублей. В подобной ситуации вопрос можно решить в судебном порядке, но для этого надо исходить из особенностей конкретного дела.

Как обратиться в суд

Обычно в суд обращается банк, который делает это при наличии существенных нарушений клиентом долговых обязательств. Чаще всего кредитор пытается договориться с заемщиком в досудебном порядке путем мирных переговоров. Но если такой способ не дает результатов, следует подача искового заявления (в случаях, когда планируется отчуждение имущества для последующих торгов). В остальных ситуациях (когда требуется списание со счета, а не реализация залога) банк подает в суд по ипотеке с ходатайством о выписке судебного приказа согласно гл.11 ГПК РФ.

В случае подачи искового заявления у ответчика есть шанс привести свои доводы и убедить суд в серьезности оснований для нарушения долговых обязательств. А когда запрашивается судебный приказ, недобросовестный заемщик просто получает постановление о необходимости внесения определенной суммы денег без судебного разбирательства и прений сторон.

Если обращаться в суд планирует клиент, необходимо составить исковое заявление и указать в нем:

- реквизиты получателя;

- информацию об истце и ответчике;

- описание сложившейся ситуации;

- суть требований с указанием законодательных актов, регламентирующих их правомерность;

- список приложений;

- дату и подпись истца.

Какие документы понадобятся

Если вопрос с ипотекой решается через суд, список необходимых документов, который должен подготовить заемщик, зависит от конкретных особенностей дела. В общий перечень входит:

- возражение на требования кредитора (если в роли истца выступает банк);

- копия ипотечного соглашения;

- личные документы всех участников договора (паспорта, свидетельства о рождении детей);

- квитанции о внесенных ежемесячных платежах;

- справку о доходах и финансовом состоянии заемщика;

- документы, подтверждающие наличие трудной жизненной ситуации, не позволяющей выплачивать кредит (например, медицинская справка о необходимости дорогостоящего лечения).

Также, в зависимости от ситуации, может потребоваться:

- брачный контракт;

- справка о том, что на момент заключения договора заемщик не был официально женат/замужем (например, если речь идет о разделе ипотечной квартиры, приобретенной в гражданском браке);

- документы, подтверждающие статус нуждаемости в улучшении жилищных условий военнослужащего (например, если руководство отказывается носить его в список) и т.д.

Судебная практика

Когда решается вопрос об ипотечном займе, судебная практика чаще всего связана с требованием кредитора о полном погашении имеющегося долга одним из следующих способом:

- аннулирование заключенного договора;

- обращение банком взыскания на предмет ипотеки и его реализация на торгах.

Также возможно достижение компромисса путем переговоров, когда стороны (с разрешения суда) находят решение, устраивающее всех.

При разводе

При расторжении семейного союза, ипотечное имущество не подлежит разделу, и обязательства по выплате долга остаются общими для бывших супругов. Исключение может быть только в том случае, если имеется брачный контракт, по которому права на недвижимость остаются у одной стороны либо составлен договор о долевой собственности, согласно которому каждому из супругов принадлежит определенная часть квартиры и обязательства по выплате долга по нему.

За исключением перечисленных случаев, стороны расторгаемого семейного союза являются созаемщиками, а значит, отвечают по долгам вместе. Чаще всего они выступают в суде соответчиками.

Обычно кредитор выставляет одно из следующих требований:

- полное погашение долга из личных средств супругов;

- раздел иного общего имущества с последующим обращением взыскания на его доли (согласно п.1 ст. 38 СК РФ).

Вероятность принятия решения в пользу банка высокая, потому что выставляемые им требованиям не противоречат СК И ГК РФ.

В пользу заемщика

Суд может решить дело в пользу заемщика, если в ходе рассмотрения дела будет выявлено:

- незаконное начисление процентов по долгу;

- наличие скрытых комиссий, о которых клиент не был предупрежден.

В подобных случаях в роли истца выступает заемщик, которому необходимо тщательно изучить заключенное соглашение и сделать перерасчет ежемесячных платежей.

Вероятность выигрыша дела минимальна, потому что банковские юристы редко допускают в соглашениях ошибки, которые могут привести к потере прибыли кредитора.

Важно! Также следует учитывать, что расходы по заседанию несет проигравшая сторона и в случае, если суд удовлетворит требования банка, помимо затрат на погашение долга, предстоят еще издержки по компенсации судебного процесса.

По военной ипотеке

В армейской службе судебная практика по военной ипотеке чаще всего связана:

- с отказом руководства включить истца в список претендентов на жилищный заем;

- с непредоставлением жилплощади на срок службы по договору социального найма либо по праву собственности;

- с расторжением брака, когда военная ипотека при разводе становится предметом спора между бывшими супругами.

Также спор между военнослужащими и банком возможен, если:

- не выплачиваются проценты по долгу;

- не вносится страхование.

Судебная практика по военной ипотеке чаще всего в пользу заемщиков, потому что они относятся к льготной категории граждан и могут рассчитывать на отсрочку по платежам на законных основаниях.

По валютной ипотеке

Это один из самых рискованных вариантов жилищного займа из-за постоянных колебаний курса валют (как правило, не в пользу заемщика).

Основанием для спора выступает невозможность вносить ежемесячный платеж из-за снижения доходности на фоне увеличения долга.

Важно! Также нередко бывает ипотека с «плавающей» процентной ставкой, которая меняется, в зависимости от состояния валютного рынка. В результате она может увеличиться настолько, что сделает выплату долга практически невозможной.

В подобных ситуациях в роли истца может выступать банк, требующий погашения займа путем отчуждения недвижимости или заемщик, ходатайствующий о признании сделки недействительной.

Как правило, суд принимает сторону банка, потому что условия выплаты долга прописаны в договоре, с которым клиент был ознакомлен до подписания. Следовательно, требование о признании соглашения недействительным считается неправомерным.

Признание договора недействительным

Согласно законодательству, регламентирующему выдачу кредита и жилищное право, ипотечное соглашение может быть признано недействительным только, если будет доказано, что заемщик:

- был намеренно введен заблуждение кредитором;

- неправильно понял условия договора.

Судебный иск по данному основанию возможен также в том случае, если заем был оформлен по фальшивым либо утерянным документам.

Признание договора ипотеки недействительным, согласно судебной практике, производится, если нарушены требования к существенным условиям сделки, согласно № 102-ФЗ, а именно:

- к предмету соглашения;

- к полной стоимости займа;

- к порядку погашения долга.

В подобных случаях, как и ситуации с полным погашением долга, подается заявление о снятии ипотеки, образец которого можно скачать здесь. Таким образом, квартира освобождается от банковского обременения.

Как происходит рассмотрение дела

Дела по искам об ипотечных спорах рассматриваются в судебных заседаниях открытого плана. Участники процесса должны быть уведомлены о месте и времени его проведения, согласно гражданско-процессуальному порядку.

На стадии подготовки возможно уточнение обстоятельств дела и обмен доказательствами.

- заслушиваются мнения участников процесса;

- оцениваются доказательства;

- проводятся прения.

Решение

Судебное постановление по делу оглашается в день проведения последнего заседания. На оформление документа согласно законодательным нормам отводится не более 5 дней после завершения дела (п.1 ст.199 ГПК РФ).

В решении должны быть отражены:

- выводы суда относительно претензий истца к ответчику;

- начальная стоимость жилплощади для выставления на торгах.

Взыскание

Так как чаще всего проигравшей стороной бывает заемщик, следует быть готовым к тому, что в случае невыполнения судебного постановления о полном погашении долга, возможно взыскание:

- ипотечной жилплощади;

- другого имущества.

Помощь юриста

В случае споров с жильем, исковое заявление на отчуждение квартиры или требование о признании ипотечного договора недействительным, почти никогда не несет выгоды ни банку, ни заемщику. Подобный вариант решения конфликта связан не только со сложностями судопроизводства (поиск доказательств, приведение полного перечня необходимой документации и т.д.), но и дополнительными расходами.

Но если все же принято решение об обращении в суд, стоит обратиться за помощью к профессионалу. Если требуется адвокат по ипотеке, на нашем сайте можно получить исчерпывающую консультацию, не выходя из дома и абсолютно бесплатно. Это необходимо, если решить мирным путем вопрос с долгом не получается.

Ждем ваших вопросов и просим оценить данный пост.

Все об ипотеке.

Содержание.

1. Понятие ипотеки и ее формы на российском рынке недвижимости. Правовая основа ипотечного кредитования.

1.1. Понятие ипотеки, ее предмет и формы.

1.2. Законодательство, регулирующее ипотечное кредитование граждан (правовая основа ипотечного кредитования).

1.3. Договор ипотеки, права и обязанности граждан и банков в ипотечном кредитовании.

2. Накопление средств.

2.1. Накопление средств на квартиру.

2.2. Жилищные накопительные кооперативы.

2.3. Ссудно-сберегательная касса.

2.4. Банковский ипотечный кредит.

3. Ипотечное кредитование с позиции государства, банка и заемщика.

3.1. Почему ипотека выгодна государству.

3.2. Почему ипотека выгодна заемщику.

3.3. Почему ипотека выгодна кредитным организациям (банкам).

3.4. Кому еще выгодна ипотека.

4. Как рассчитать проценты по ипотеке.

4.1. Формулы расчета процентной ставки по ипотечному кредиту.

4.2. Перечень возможных способов расчета процентной ставки по ипотечному кредиту.

4.3. Варианты ипотечных программ.

5. Получение ипотечного кредита.

5.1. Процедура получения кредита, перечень документов, необходимых для предоставления в банк для подачи заявки о вступлении в ипотеку.

5.2. Рассмотрение банком заявки на ипотечный кредит.

5.3. Политика банка при рассмотрении заявки на ипотечный кредит.

5.4. Порядок дальнейших действий до подписания договора банковского кредита.

5.5. Государственная регистрации договора ипотеки.

5.6. Дополнительные действия: страхование недвижимости, жизни и временной потери трудоспособности.

6. Покупка квартиры в кредит.

6.1. Действия заемщика после покупки квартиры в кредит.

6.2. Опасности, подстерегающие заемщика.

6.3. Обращение взыскания.

6.4. Выплата кредита досрочно.

7. Ипотечное кредитование для отдельных категорий граждан.

7.1. Федеральная программа ипотечного кредитования молодых семей.

7.2. Социальная ипотека.

7.3. Как исполняется федеральная программа в субъектах Российской Федерации.

8. Проблемы ипотечного кредитования.

8.1. Подорожание ипотечного кредита.

8.2. Мнение специалистов об ипотечном кредитовании в России.

Заключение.

«За» и «против» ипотеки, краткий анализ вышеизложенного.

Наиболее часто задаваемые вопросы по ипотеке.

По данным статистики, более 60 % населения России нуждается в улучшении жилищных условий. Одним из вариантов разрешения квартирного вопроса – получение банковского ипотечного кредита на приобретение жилья.

Исходя из правового понятия ипотечного кредитования можно сделать вывод, что оно включает в себя собственно кредитование и обеспечение исполнения обязательства по погашению кредита в виде залога (объекта недвижимости). Существуют разные варианты заключения договоров и оформления сделок, то же можно сказать и об условиях получения и порядке непосредственно оформления договора ипотеки как в отдельно взятых кредитных организациях, так и в регионах страны.

В настоящее время формирование системы ипотечного жилищного кредитования – одно из приоритетных направлений государственной жилищной политики. Поэтому развитие ипотеки регулируется рядом нормативных документов, ее становление – предмет внимания всех структур власти. Эта система, которая в будущем должна стать независимой и самодостаточной структурой, определяет место и роль ипотечного жилищного кредитования в жилищном финансировании, а также стратегию государства в становлении и развитии данной сферы.

В последнее время любая публикация об ипотечном кредитовании вызывает довольно оживленную дискуссию, участники которой, как правило, примерно поровну делятся на противников и сторонников такого способа покупки жилья.

Аргументы противников хорошо известны, и среди них выделяются три основных. Первый: в России слишком высоки ставки по ипотечным кредитам (гораздо выше, чем на Западе). Второй: сейчас арендовать квартиру в нашей стане выгоднее, чем покупать. Третий: нестабильная экономическая ситуация в России – в любой момент наступит кризис; после первой же просрочки платежа по процентной ставке банк выбросит вас на улицу, а квартиру продаст за бесценок своим людям и т. п. Однако у сторонников ипотеки по каждому из вышеперечисленных пунктов – свои контраргументы, заслуживающие достаточно пристального внимания.

Тема ипотечного кредитования крайне актуальна, однако до сих пор правительству не удавалось сделать ипотеку массовой. Виной тому низкие доходы населения, высокая инфляция, отсутствие необходимой правой базы для развития ипотеки. Были намечены также серьезные цели и поставлены реализуемые задачи для того чтобы в конечном счете с помощью ипотеки разрешить жилищные проблемы граждан страны.

По мнению специалистов, если российские власти действительно реализуют выдвинутые задачи, то в ближайшие несколько лет ипотека станет доступна большинству жителей России.

В книге рассмотрены все виды ипотечного кредитования, их положительные и отрицательные стороны. В любом случае право решения, несомненно, остается за читателем, поскольку только ему доподлинно известны все особенности его финансового положения и его уровень доверия государственным и частным кредитным организациям.

1. Понятие ипотеки и ее формы на российском рынке недвижимости. Правовая основа ипотечного кредитования.

1.1. Понятие ипотеки, ее предмет и формы.

Термин «ипотека» используют в следующих случаях:

1) когда говорят о залоге недвижимого имущества, находящегося в собственности залогодателя (например, земельных участков, строений и сооружений) с целью получения ипотечного кредита;

2) когда заинтересованное лицо получает в кредитной организации денежные средства для дальнейшего приобретения объекта недвижимости (квартиры). При этом кредит является целевым, что существенно в плане дальнейшего правового регулирования возникающих правоотношений, а указанный объект недвижимости находится в залоге у кредитной организации.

Общее в обоих случаях – залог недвижимого имущества (земельных участков, предприятий, зданий, сооружений, квартир и т. п.) для получения денежных средств (ссуды, кредита).

Таким образом, ипотека (от греческого hуроthеке – залог) представляет собой вид залога, при котором заложенное имущество (им являются объекты недвижимости, как правило, это земля и строения на ней), остается во владении залогодателя до наступления срока платежа.

В первом случае это формальное юридическое определение подразумевает следующее: вы заключаете с выбранным вами банком договор об ипотечном кредитовании, и на основании этого договора он выдает вам деньги, необходимые на покупку квартиры (или иной недвижимости).

Вторая форма залога при ипотечном кредитовании – когда по тому же договору вы передаете в залог не новую, приобретаемую квартиру, а старую, которая уже была у вас в собственности до заключения кредитного договора.

За пользование выданным кредитом вы платите банку установленные в кредитном договоре проценты и возвращаете заемные средства в виде ежемесячных выплат банку, также установленных кредитным договором. Недвижимость (квартира), приобретенная в кредит, остается в залоге (ипотеке) у банка до полного погашения кредита, хотя формально собственником жилья будете вы.

Однако в случае изменения вашего финансового положения, которое, к примеру, повлечет невозможность исполнения вами кредитных обязательств, банк продаст квартиру и вернет свои деньги.

Это право предусмотрено ст. 334 Гражданского кодекса РФ (далее – ГК РФ), согласно которой банк, выдавший кредит, на правах кредитора по обеспеченному залогом обязательству имеет право в случае неисполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами этого лица.

Так как в результате оформления ипотеки происходит возникновение новых правоотношений, нужно обратить внимание на ряд юридических моментов. Это необходимо сделать до подписания соответствующего договора с банком, чтобы знать обо всех возможных последствиях тех или иных своих действий.

Залог представляет собой способ обеспечения обязательства (наряду с неустойкой, поручительством, банковской гарантией и задатком, о которых речь в настоящем случае не идет), т. е. ипотека как вариант залога может быть установлена в обеспечение основного обязательства:

1) по кредитному договору;

2) по договору займа;

3) иного обязательства, в том числе основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иного не предусмотрено федеральным законом.

Отдельный вопрос – о предмете ипотеки. Перечень имущества, которое может быть заложено по договору ипотеки, ограничен законодательно. Так, может быть заложено недвижимое имущество, указанное в п. 1 ст. 130 ГК РФ, права на которое зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество и сделок с ним, в том числе:

1) земельные участки, за исключением земельных участков, находящихся в государственной или муниципальной собственности, или части земельного участка, площадь которой меньше минимального размера, установленного нормативными актами субъектов Российской Федерации и нормативными актами органов местного самоуправления для земель различного целевого назначения и разрешенного использования (ст. 63 Федерального закона от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее – Закон об ипотеке).

2) предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

3) жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

4) дачи, садовые дома, гаражи и другие строения потребительского назначения;

5) воздушные и морские суда, суда внутреннего плавания и космические объекты.

Здания, в том числе жилые дома и иные строения, и сооружения, непосредственно связанные с землей, могут быть предметом ипотеки при условии соблюдения следующего требования. Ипотека здания или сооружения (включая также жилые) допускается только с одновременной ипотекой по тому же договору земельного участка, на котором находится это здание или сооружение, либо части этого участка, функционально обеспечивающей закладываемый объект, либо принадлежащего залогодателю права аренды этого участка или его соответствующей части. Если земельный участок, на котором находится вышеназванные предметы залога, принадлежит залогодателю на праве постоянного пользования земельным участком, право залога на него не распространяется. При обращении взыскания на такие объекты лицо, которое приобретает это имущество в собственность, приобретает право пользования земельным участком на тех же условиях и в том же объеме, что и прежний собственник (залогодатель) недвижимого имущества.

Ипотека жилых домов и квартир имеет ряд особенностей.

Не допускается ипотека индивидуальных и многоквартирных жилых домов и квартир, находящихся в государственной или муниципальной собственности.

Ипотека жилого дома или квартиры, находящихся в собственности несовершеннолетних граждан, ограниченно дееспособных или недееспособных лиц, над которыми установлены опека или попечительство, осуществляется в отдельном порядке, предусмотренном гражданским законодательством. Отчуждение жилого помещения, в котором проживают находящиеся под опекой или попечительством члены семьи собственника данного жилого помещения либо оставшиеся без родительского попечения несовершеннолетние члены семьи собственника (о чем известно органу опеки и попечительства), если при этом затрагиваются права или охраняемые законом интересы указанных лиц, допускается с согласия органа опеки и попечительства. Такое согласие, возможно, будет дано, если при этом не затрагиваются права или охраняемые законом интересы указанных лиц.

Согласие органов опеки и попечительства на отчуждение и (или) передачу в ипотеку жилого помещения, в котором проживают указанные лица, или мотивированное решение об отказе в таком согласии должно быть представлено заявителю в письменной форме не позднее чем через 30 дней после даты подачи заявления с просьбой дать такое согласие. И оно может быть оспорено в суде.

При ипотеке квартиры в многоквартирном жилом доме, части которого в соответствии с п. 1 ст. 290 ГК РФ находятся в общей долевой собственности залогодателя и других лиц, заложенной считается наряду с жилым помещением соответствующая доля в праве общей собственности на жилой дом.

Если иного не предусмотрено федеральным законом или договором, жилой дом или квартира, приобретенные или построенные полностью либо частично с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа, предоставленного другим юридическим лицом на приобретение или строительство жилого дома или квартиры, считаются находящимися в залоге с момента государственной регистрации права собственности заемщика на жилой дом или квартиру.

Залогодержателем по данному залогу является банк или иная кредитная организация либо юридическое лицо, предоставившие кредит или целевой заем на приобретение или строительство жилого дома или квартиры.

Если иного не предусмотрено договором, вещь, являющаяся предметом ипотеки, считается заложенной вместе с принадлежностями (ст. 135 ГК РФ) как единое целое. Часть имущества, раздел которого в натуре невозможен без изменения его назначения (неделимая вещь), не может быть самостоятельным предметом ипотеки.

В качестве примера можно привести ситуацию, когда возникла необходимость получить ипотечный кредит под залог части помещения, например, одного этажа в здании, хотя право собственности на эту недвижимость было зарегистрировано как на объект в целом. В данном случае ипотека будет возможна, если недвижимость разделить на части и зарегистрировать права на каждую из них.

Поскольку ст. 76 Закона об ипотеке допускает ипотеку также таких объектов, как строящиеся жилые дома, то названные нормы подлежат применению также и к залогу незавершенного строительством недвижимого имущества, возводимого на земельном участке в соответствии с требованиями законодательства РФ.

Ипотека может быть установлена на указанное ранее имущество при условии, что оно принадлежит залогодателю на праве собственности или на праве хозяйственного ведения. Как уже говорилось, права на него должны быть зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество и сделок с ним и этот факт должен подтверждаться соответствующими документами.

Не допускается ипотека следующего имущества:

1) изъятого из оборота,

2) имущества, на которое в соответствии со ст. 50 Федерального закона от 21 июля 1997 г. № 119-ФЗ «Об исполнительном производстве» не может быть обращено взыскание (оно указано в Перечне видов имущества граждан, на которое не может быть обращено взыскание по исполнительным документам);

3) имущества, в отношении которого предусмотрена обязательная приватизация либо приватизация которого запрещена. Данная норма применима в отношении жилых помещений, предоставленных гражданам по договорам социального найма после 1 марта 2005 г., а также находящихся в аварийном состоянии, в общежитиях, в домах закрытых военных городков, а также служебных жилых помещений, за исключением жилищного фонда совхозов и других сельскохозяйственных предприятий, к ним приравненных, и находящегося в сельской местности жилищного фонда стационарных учреждений социальной защиты населения. Эти вышеперечисленные помещения не могут быть приватизированы и поэтому они не могут быть предметом ипотеки.

На первый взгляд все просто и понятно. Но в данном процессе значительно большее число вопросов, нежели ответов на них. На рассмотрении наиболее часто встречающихся мы остановимся ниже.

А пока несколько слов о том, почему все, что, так или иначе, связано с ипотекой, становится интересным широкому кругу граждан страны.

Сложность реализации конституционного права на жилье является болезненным вопросом для большинства людей в России. Старые методы и подходы и раньше были малодейственны, а ныне попросту не работают. Правительство, региональные и местные органы власти должны ориентироваться на то, чтобы к 2010 году минимум треть граждан страны (а не одна десятая, как сегодня) могли бы приобретать квартиру, отвечающую современным требованиям, приобрести – за счет собственных накоплений и с помощью жилищных кредитов.

Жилищное кредитование должно стать долгосрочным и доступным для граждан. А чтобы рост спроса на жилье не привел только к скачку цен, следует обеспечить конкурентные условия для жилищного строительства.

В Послании были перечислены действия, которые повлекут существенные изменения в сложившейся ситуации.

1. Нужны, во-первых, финансовые механизмы, позволяющие улучшать жилищные условия не только за счет сбережений и текущих заработков, но за счет будущих доходов людей, а во-вторых, ясные правовые условия для развития долгосрочного жилищного кредитования – как граждан, так и профессиональных застройщиков.

Ипотека должна стать доступным способом решения проблем для людей со средними доходами. Разумеется, нужны и другие формы финансирования, такие, как участие граждан в долевом строительстве и жилищно-накопительных программах. И на решение всех этих задач должны эффективно работать государственная система регистрации прав на недвижимость, бюро кредитных историй, развитый рынок ипотечных ценных бумаг.

2. Необходимо разрушить монополию на строительных рынках. Принятие муниципалитетами четких правил землепользования и застройки, упрощение процедур разрешений и согласований на строительство, подготовка необходимой инженерно-коммунальной инфраструктуры – все эти меры должны быть направлены на сокращение времени и затрат по строительству.

3. Принципиальный вопрос – гарантии права собственности добросовестных приобретателей жилья. Сделки на его рынке должны проходить только по прозрачным, понятным людям и, что немаловажно, недорогим процедурам.

4. Надо навести порядок в сфере предоставления социального жилья. Получение жилья по договору социального найма должно стать доступным для тех, кто в нем действительно нуждается. Кроме того, следует предусмотреть дополнительные меры по целевой поддержке отдельных категорий граждан, в особенности – молодых семей.

Некоторые действия в этом направлении предприняты, но они недостаточны.

Сейчас, несмотря на многочисленные сложности, связанные с ипотекой, на относительную «молодость» такой формы залога в России, для многих граждан ипотечный кредит – единственно возможный способ быстрого решения жилищного вопроса. Ведь этот вид кредита дает возможность сразу переехать в новую квартиру, а не ждать погашения всей суммы долга, ютясь в старом или арендуемом жилье. Кроме того, ипотечный кредит выгоден тем, что фиксирует цену квартиры в момент ее покупки.

Предположим, вы купили квартиру по договору ипотеки в этом году, и она стоила 450 тыс. руб. В следующем году стоимость такой же квартиры уже будет составлять порядка 500 тыс. руб. (рост цен примерно 18–20 % в год), понятно, что в этом году вы выигрываете 50 тыс. руб., поскольку сумма кредита, которую вам придется взять в банке будет меньше ровно на эту сумму, а значит, и суммы, выплачиваемые вами в качестве процента по кредиту, будут значительно ниже.

По данным статистики объем российского рынка ипотечного кредитования вырос с 2001 г. в 10 раз. Исследователи рынка недвижимости предполагают, что при таком развитии ипотеки, объем этого сектора экономики вырастет в ближайшие три года до 3 млрд долл. США, а возросшая конкуренция между банками будет способствовать снижению процентной ставки до 9 %. В настоящее время наиболее распространенными размерами процентной ставки по ипотечному кредиту – 11–12 %, а объем рынка составляет 500 млн долл. США. Однако говорить о сформировавшемся рынке ипотеки в России пока рано.

Наглядным подтверждением тому служит тот факт, что даже в Москве, уровень доходов населения которой в 2–3 раза выше уровня доходов населения других населенных пунктов России, к ипотечному кредитованию, как к способу приобретения недвижимости обратилось менее 0,4 % населения. В других городах России этот показатель колеблется от 0 % до 0,8 %. Причины такой непопулярности ипотеки – низкая платежеспособность населения, возникающая вследствие того, что средняя заработная плата в Российской Федерации сегодня составляет порядка 5,5 тыс. руб.; высокие процентные ставки по кредитам (при средней заработной плате, исчисляемой в рублях, достаточно трудно выплачивать проценты, начисленные на валютный заем); а также существенные пробелы в законодательстве при ипотечном кредитовании.

Подводя итог сказанному, обращаем внимание еще и на то, что по данным Ассоциации российских банков (АРБ), за 2004 г. в России было выдано ипотечных кредитов на сумму около 500 млн долл. США, а это означает, что только 2 % жилья было куплено на банковские займы.

1.2. Законодательство, регулирующее ипотечное кредитование граждан (правовая основа ипотечного кредитования).

Ипотека жилых помещений регулируется нормами гражданского и жилищного права.

Нормы ГК РФ, подлежащие применению в случае возникновения правоотношений по ипотеке, применяются следующим образом:

1) то, что касается самого кредита, регулируется нормами § 2 гл. 42 «Кредит», где дано определение кредитного договора и приведены общие положения о его форме;

2) так как ипотека представляет собой, по сути, кредитный договор в обеспечение которого заемщик предоставляет объект недвижимости, то в отношении залога подлежат применению нормы § 3 гл. 23 об обеспечении исполнения обязательств. Так, согласно ст. 334 ГК РФ в силу залога кредитор по обеспеченному залогом обязательству имеет право в случае неисполнения должником этого обязательства получить удовлетворение перед другими кредиторами лица, котором принадлежит это имущество. Это и другие нормы о залоге соответствуют Закону об ипотеке.

С учетом сказанного, конечно, основным правовым документом, который регулирует основания возникновения, порядок оформления и юридические последствия возникновения самой ипотеки является непосредственно Закон об ипотеке. Так, в соответствии с п.3 ст.1 этого Закона общие правила о залоге, содержащиеся в ГК РФ, применяются к отношениям по договору об ипотеке в случаях, когда указанным ГК РФ или непосредственно законом не установлено иных правил. Данный закон, подписанный Президентом РФ в 1998 г., специалисты признают первым специальным законом, регулирующим систему отношений, возникающих в связи с залогом недвижимости. В нем конкретизированы условия предоставления кредита для приобретения недвижимости с дальнейшим залогом прав на нее. Рассмотрены также вся цепочка правоотношений сторон в случае нарушения исполнения обязательств со стороны заемщика, а также порядок обращения взыскания на заложенное имущество.

Эти вопросы регулируются и нормами Гражданского процессуального кодекса РФ от 14 ноября 2002 г. № 138-ФЗ.

Статьей 446 ГПК РФ к имуществу, на которое не может быть обращено взыскание по исполнительным документам, отнесено жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание.

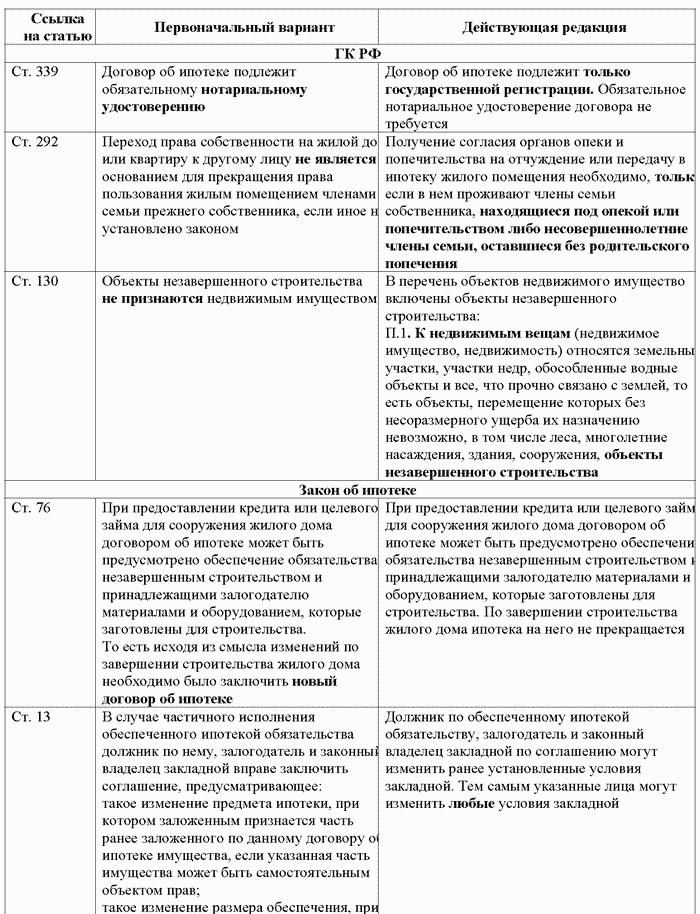

Кроме того, все указанные нормативные акты регулярно претерпевают те или иные изменения. Сравнение действующего варианта с первоначальной редакцией приведено в таблице.

1.3. Договор ипотеки, права и обязанности граждан и банков в ипотечном кредитовании.

В договоре ипотеки должны быть в обязательном порядке указаны:

1) предмет ипотеки (он определяется в договоре указанием его наименования, места нахождения и достаточным для идентификации этого предмета описанием), а также право, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и наименование органа, осуществляющего государственную регистрацию прав на недвижимое имущество и сделок с ним (далее – орган, осуществляющий государственную регистрацию прав), зарегистрировавшего это право залогодателя;

2) оценка предмета ипотеки (она определяется в соответствии с законодательством РФ по соглашению залогодателя с залогодержателем и указывается в денежном выражении);

3) существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой. Оно должно быть названо в договоре об ипотеке с указанием его суммы, основания возникновения и срока исполнения. В тех случаях, когда это обязательство основано на каком-либо договоре, должны быть указаны стороны этого договора, дата и место его заключения. Если сумма обеспечиваемого ипотекой обязательства подлежит определению в будущем, в договоре об ипотеке должны быть указаны порядок и другие необходимые условия ее определения.

Договор ипотеки заключается в письменной форме и подлежит государственной регистрации. Государственная регистрация ипотеки осуществляется по месту нахождения имущества, являющегося предметом ипотеки.

Несоблюдение правил о государственной регистрации договора об ипотеке влечет его недействительность. Такой договор считается ничтожным.

Договор об ипотеке считается заключенным и вступает в силу с момента его государственной регистрации.

Государственная регистрация договора об ипотеке является основанием для внесения в Единый государственный реестр прав на недвижимое имущество и сделок с ним записи об ипотеке.

Ранее, в прежней редакции Закона об ипотеке данный вид договоров должен был быть нотариально удостоверен и только потом подлежал государственной регистрации. Ныне необходимость в нотариальном удостоверении была отменена. Хотя на практике очень многие банки предпочитают работать по прежней схеме и требуют нотариального заверения договора.

Кроме того, обращаем внимание потенциальных клиентов, намеренных получить ипотечный кредит, что банки работают с отработанным типовым договором, вносить изменения в который не станут ни при каких обстоятельствах; и если в некоторых других случаях при заключении договоров с другими лицами есть возможность что-то обсудить, оговорить путем внесения иных условий, то при подписании договора ипотеки это просто невозможно.

Порядок государственной регистрации ипотеки, возникающей в силу договора о ней, следующий: она осуществляется на основании совместного заявления залогодателя и залогодержателя.

Должны быть представлены:

1) договор ипотеки и его копия;

2) документы, указанные в договоре ипотеки в качестве приложений;

3) документ об уплате государственной пошлины;

4) иные документы, необходимые для государственной регистрации ипотеки в соответствии с законодательством РФ о государственной регистрации прав на недвижимое имущество и сделок с ним. В частности, если права залогодержателя удостоверяются закладной, то в орган, осуществляющий государственную регистрацию прав, одновременно с вышеназванными документами представляются также закладная и ее копия; документы, названные в закладной в качестве приложений, и их копии.

Государственная регистрации осуществляется в течение одного месяца со дня поступления необходимых для ее регистрации документов в орган, осуществляющий государственную регистрацию прав, путем совершения регистрационной записи об ипотеке в Едином государственном реестре прав на недвижимое имущество и сделок с ним.

Дата государственной регистрации ипотеки – день совершения указанной регистрационной запи си.

При прекращении ипотеки соответствующая регистрационная запись погашается. Основанием являются заявления законного владельца закладной, совместного заявления залогодателя и залогодержателя либо решение суда, арбитражного суда или третейского суда о прекращении ипотеки.

Ипотека как обременение имущества, заложенного по договору о ней, возникает с момента заключения этого договора.

Подводя итог сказанному, отметим, что договор ипотеки должен соответствовать требованиям, установленным законодательством, без выполнения которых данный вид договора не является договором ипотеки. К ним относятся:

1) основанием для заключения договора ипотеки должны быть определенные обязательства, например, он заключается в обеспечение обязательства по кредитному договору, договору займа и т. п.;

2) договор ипотеки заключается в простой письменной форме и подлежит государственной регистрации.

Сторонами по договору ипотеки являются:

1) физическое лицо – залогодатель, который передает в залог свое имущество (о котором говорилось ранее);

2) банк, кредитная организация – залогодержатель, который принимает недвижимость в качестве залога для обеспечения исполнения основного обязательства.

В соответствии с законодательством о банковской деятельности, кредитная организация – это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции. Банк – один из способов создания кредитной организации. Он имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Проще говоря, в качестве основного кредитора выступает так называемый ипотечный банк, т. е. кредитная организация, основной формой деятельности которой является кредитование физических и юридических лиц под залог недвижимости.

Права и обязанности сторон по договору установлены законодательством и включают следующее.

1. Основная обязанность заемщика состоит в возврате полученных кредитных средств и выплате процентов за пользование ими.

2. Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании, т. е. должник по договору ипотеки имеет право им пользоваться по своему усмотрению, но ни продать, ни обменять, ни подарить его не вправе без согласия на то залогодержателя.

3. Залогодатель вправе завещать заложенное имущество. Условия договора об ипотеке или иного соглашения, ограничивающие это право залогодателя, ничтожны.

4. Лицо, которое приобрело заложенное по договору об ипотеке имущество в результате его отчуждения или в порядке универсального правопреемства, в том числе в результате реорганизации юридического лица или в порядке наследования, становится на место залогодателя и несет все обязанности последнего по договору об ипотеке, включая и те, которые не были надлежаще выполнены первоначальным залогодателем.

Новый залогодатель может быть освобожден от какой-либо из этих обязанностей лишь по соглашению с залогодержателем.

5. При отчуждении имущества, заложенного по договору об ипотеке (т. е. если заемщик без согласования с залогодателем осуществит реализацию заложенного имущества), с нарушением указанных ранее требований залогодержатель вправе по своему выбору потребовать:

А) признания сделки об отчуждении заложенного имущества недействительной и применения последствий недействительности сделки (ст. 167 ГК РФ);

Б) досрочного исполнения обеспеченного ипотекой обязательства и обратить взыскание на заложенное имущество независимо от того, кому оно принадлежит.

6. Залогодержатель вправе обратить взыскание на имущество, заложенное по договору об ипотеке, для удовлетворения за счет этого имущества требований, вызванных неисполнением или ненадлежащим исполнением обеспеченного ипотекой обязательства, в частности неуплатой или несвоевременной уплатой суммы долга полностью или в части, если договором не предусмотрено иное.

Таким образом, обобщая вышесказанное, нужно остановиться на следующем.

После подписания договора ипотеки возникают правоотношения его сторон (залогодателя и залогодержателя). Эти субъекты наделяются взаимными правами и обязанностями.

Залогодатель (должник по кредитному договору) обязан:

А) застраховать заложенное имущество в полной его стоимости, а также осуществить страхование в соответствии с требованиями кредитной организации (например, своей жизни, здоровья и трудоспособности);

Б) уведомлять залогодержателя о возникновении угрозы утраты или повреждения заложенного имущества;

В) при намерении повторного залога уже заложенного имущества сообщать каждому последующему залогодержателю сведения обо всех предшествующих залогах данного имущества, в противном случае залогодатель отвечает за убытки, причиненные залогодержателям.

Кроме обязанностей залогодатель имеет следующие права:

А) пользоваться заложенной квартирой в соответствии с назначением (в настоящем случае – для проживания);

Б) для дальнейшего отчуждения предмета залога, передачи его в аренду или безвозмездное пользование другому лицу запрашивать согласие залогодержателя;

В) завещать заложенное имущество;

Г) прекратить обращение взыскания на предмет залога и его дальнейшую реализацию путем исполнения обеспеченного залогом обязательства;

Д) если иное не предусмотрено Законом об ипотеке и договором, залогодатель вправе без согласия залогодержателя сдавать заложенное имущество в аренду, передавать его во временное безвозмездное пользование и по соглашению с другим лицом предоставлять последнему право ограниченного пользования этим имуществом (сервитут).

Правда, некоторые права из приведенного перечня больше похожи на обязанности, но этого требует закон.

Залогодержатель в свою очередь имеет следующие права:

1. Передать свои права другому лицу:

А) по договору об ипотеке;

Б) по обеспеченному ипотекой обязательству (основному обязательству).

2. Требовать от залогодателя принятия мер, необходимых для сохранения предмета залога.

3. Потребовать досрочного исполнения обеспеченного залогом обязательства в случаях:

А) если предмет залога выбыл из владения залогодателя не в соответствии с условиями договора о залоге;

Б) нарушения залогодателем правил о замене предмета залога (ст. 345 ГКРФ);

В) утраты предмета залога по обстоятельствам, за которые залогодержатель не отвечает;

4. Не только потребовать досрочного исполнения обеспеченного залогом обязательства, но и, если это требование не будет выполнено, обратить взыскание на предмет залога в случаях:

А) нарушения залогодателем правил о последующем залоге;

Б) невыполнения залогодателем своих обязанностей;

В) нарушения залогодателем правил о распоряжении заложенным имуществом.

Таким образом, действия заемщика очень регламентированы законом и гражданским законодательством и чего нельзя сказать о правах и обязанностях кредитной организации. Ее обязанности будут выполненными в момент предоставлению заемщику кредита на приобретение жилья и при подаче заявления на государственную регистрацию.

Если прибавить к этому еще и высокие процентные ставки, немалый размер предварительного взноса, а также национальные традиции по отношению к жизни «в долг», то становится понятно, почему достаточно долгое время ипотечное кредитование было недоступной роскошью для большинства граждан страны.

До недавней поры те жесткие условия кредитования, которые установлены банками, они объясняли высокими рисками возможных потерь или невозвратом кредитов. Ныне становится понятно, что страхи в некотором смысле были преувеличены. И теперь рекламная информация просто захлестывает потенциального потребителя предложениями взять, наконец, кредит и разрешить тем самым все свои проблемы.

Как результат, ситуация для клиента системы ипотечного кредитования становится пусть ненамного, но более благоприятной.

2. Накопление средств.

Итак, предположим, что у вас общий семейный доход 15 тыс. руб., есть собственные накопления в размере 150 тыс. руб., и желание приобрести квартиру стоимостью 450 тыс. руб. При этом вы готовы в течение 10 лет тратить на эти цели 30 % своего ежемесячного дохода (5 тыс. руб.).

Способов выгодно вложить деньги или получить недостающую сумму немало. Они различаются по степени риска, действенности, срокам достижения результата. У каждого из рассматриваемых вариантов есть и «плюсы» и «минусы».

Существуют следующие наиболее распространенные законные схемы получения необходимой суммы на жилье.

1. Накопление недостающей для покупки квартиры суммы (в нашем примере – 300 тыс. руб.) на депозитном счете в банке со ставкой 12 % годовых в рублях. Можно, конечно, поискать и более высокий процент. Но при этом возникают иные условия размещения вклада, например, жесткие ограничения по срокам, когда денежные средства нельзя снимать, в противном случае набежавшие проценты остаются у банка, или минимальная сумма окажется значительно выше той, которая имеется у вас на момент открытия счета.

2. Получение жилья путем вступления в жилищные накопительные кооперативы, которые строят или покупают своим пайщикам квартиры, привлекая средства других пайщиков. Основным условием является накопление вашими силами от 30 до 50 % от необходимой на покупку жилья суммы, ставка по кредиту на недостающую сумму составляет в среднем 5–6 процентов годовых.

3. Накопление с использованием ссудно-сберегательной схемы. Основными условиями данного способа является получение ссуды, необходимой для покупки квартиры после накопления 50 % от ее текущей стоимости, индексация накопленной суммы в соответствии с темпами роста цен на недвижимость, плата за рассрочку в размере 7 % годовых равными суммами.

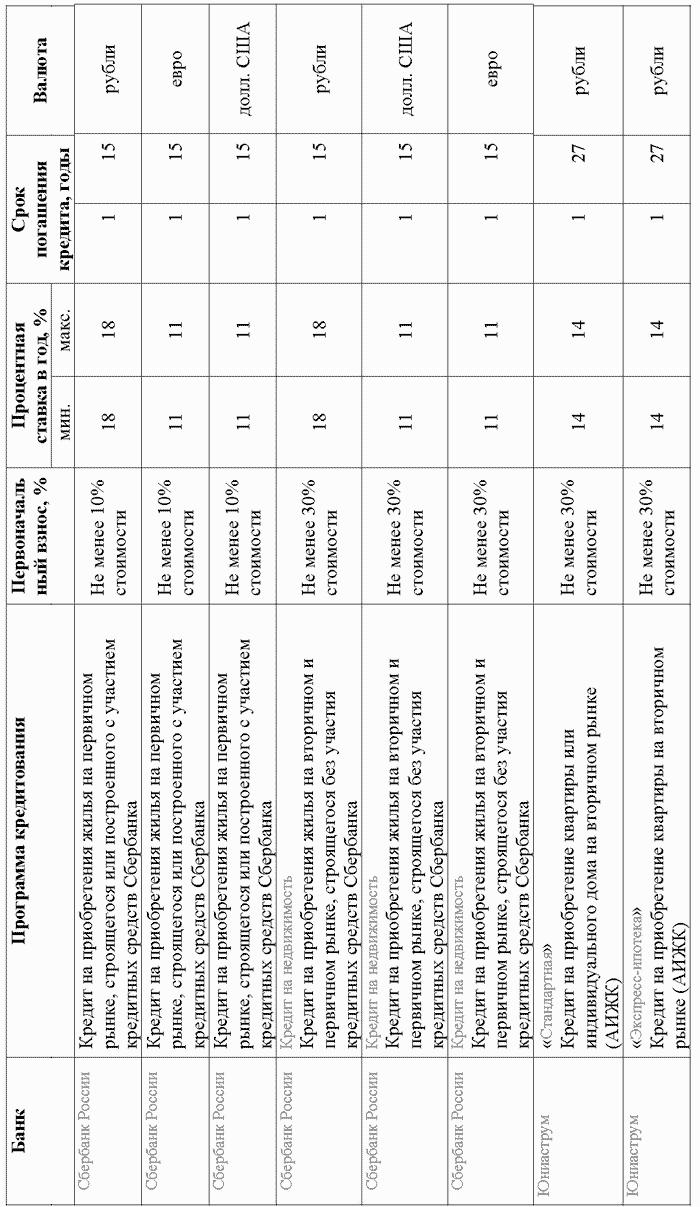

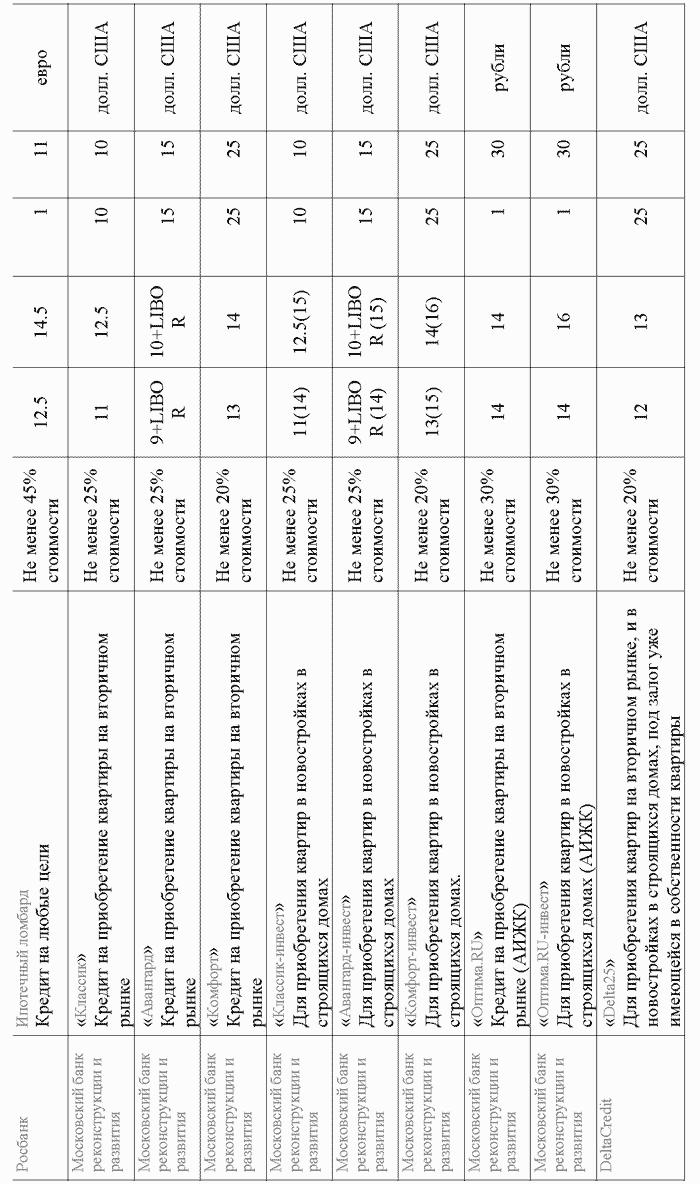

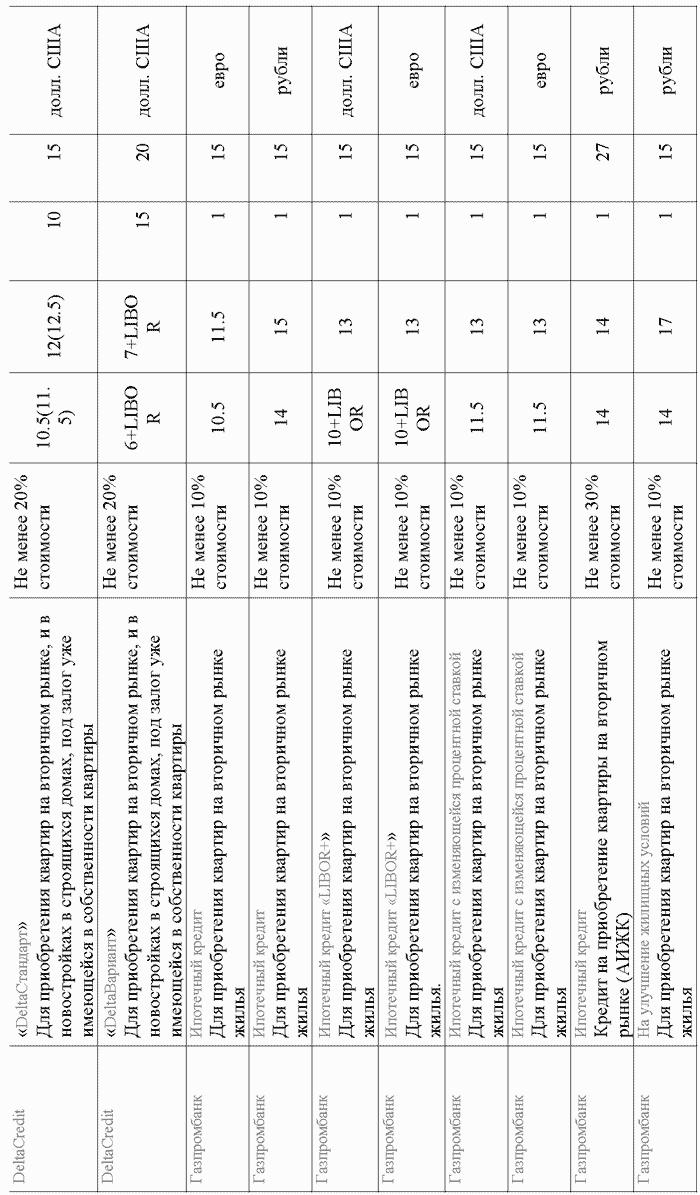

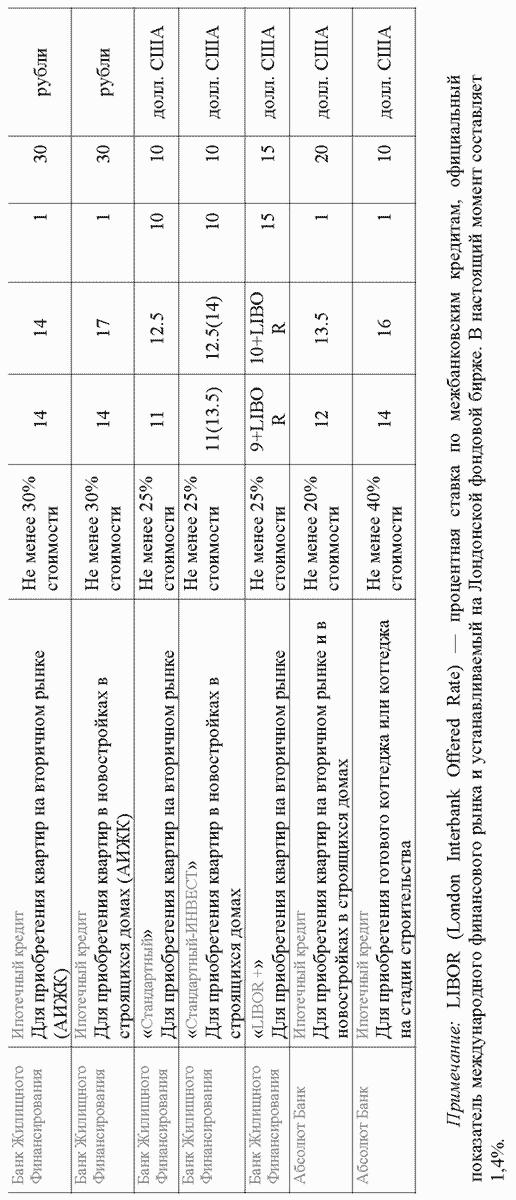

4. Использование банковского ипотечного кредита, конкретные условия которого определяются в каждом отдельно взятом случае. Ставка в среднем составляет 11 % в валюте, первоначальный взнос по кредиту 30 % его суммы, платежи осуществляются равными долями. При этом условия в центральных регионах и в так называемой провинции значительно различаются. Число ипотечных программ так велико, что не только остановиться на каждой из, но и перечислить их просто невозможно в рамках одной работы. Так, по сведениям генерального директора Международной академии ипотеки и недвижимости в Москве теперь можно выбрать одну из 230 ипотечных программ, что почти на 50 % больше по сравнению с началом 2005 г. За 2005 г. на рынок вышло 17 новых банков, предлагающих программы кредитования приобретения жилья. Характерной чертой нынешнего года следует считать снижение процентных ставок (банки готовы рассматривать обращения заемщиков с неподтвержденными доходами), увеличение сроков кредитования, а следовательно, уменьшение ежемесячных платежей заемщиков. Банки постепенно расширяют диапазон сроков кредитования: по сравнению с началом 2005 г. средний показатель увеличился на 3,8 года и составляет 18,15 лет. Увеличение среднего срока кредитования будет проходить быстрыми темпами и к концу 2006 г. приблизится к 30 годам. Что касается программы для молодых семей, то д о сих пор ее имеют только три банка: Сбербанк России, Национальная ипотечная компания и Стройпромбанк, которые кредитуют только новостройки. Постепенно увеличиваются суммы максимальных кредитов. Если в начале года в среднем банки выделяли не больше 282,4 тыс. долл. США, то в конце года предоставляемые суммы увеличились до 358,2 тыс. долл. США.

2.1. Накопление средств на квартиру.

Наиболее доступный и понятный способ – размещение имеющейся денежной суммы в размере 15000 руб. на банковских вкладах и депозитах и довложение на этот счет ежемесячно денежной суммы в размере 5000 руб., как уже было сказано ранее.

Размер процентной ставки определяется самим договором банковского вклада и зависит от целого ряда факторов и от вида вклада (депозита).

И хотя на первый взгляд этот способ кажется неискушенному в финансовых выкладках гражданину беспроигрышным, здесь таится немало неприятных сюрпризов. Нужно реально оценивать достоинства и недостатки накопления капитала путем размещения первоначальных средств в банковском вкладе.

Например, процентная ставка, начисляемая по договорам срочного банковского вклада, выше процентной ставки, начисляемой на банковские вклады до востребования. Причина очевидна: денежные средства, которые вы вкладываете в банк по договору срочного банковского вклада (т. е. на конкретный срок), предоставляют кредитной организации возможность использовать их в указанный срок, так как вкладчик не потребует их возвращения без ущерба для себя, хотя, конечно, срочный договор банковского вклада может быть расторгнут вкладчиком, а сумма вклада при этом будет возвращена.

Кроме того, размер процентной ставки стоит в зависимости еще и от суммы вклада. Чем больше суммы вклада, тем больше вариантов разместить ее на выгодных для себя условиях.

Итак, если вы предпочитаете накопление, как вариант получения недостающей суммы для приобретения жилья, то нужно обратить внимание на следующие его достоинства:

• отсутствие риска при условии отсутствия дефолта в процессе накопления;

• отсутствие проблем со сбором документов;

• простую процедуру оформления и, главное, стопроцентную гарантию получения личного депозитного счета в любом банке.

Важно, что уже сформировавшаяся банковская система в стране является очень стабильной, по крайней мере это справедливо по отношению к крупным и большинству средних банков.

Тогда первый из предложенных нами вариантов для вас. Однако у него есть и существенные недостатки:

1) рост цен: цены на недвижимость повышаются в среднем на 10 % в год, что означает, соответственно, удорожание квартиры, которую вы хотели бы приобрести;

2) ваши доходы увеличиваются не так быстро, процентная ставка, начисляемая на ваши деньги составляющая 12 % годовых, (если не учитывать инфляцию, которая «съедает» размер процентной ставки) к концу десятого года накопления средств даст вам сумму 466 тыс. рублей (исходя из примера, заданного в начале главы, т. е. из первоначальной суммы на счету 150 тыс. руб.). К этой сумме мы прибавляем 600 тыс. руб. (это те 5 тыс. руб. в месяц, которые вы готовы тратить на достижение своей цели – накопление на новую квартиру) и вычитаем 360 тыс. руб., которые вам придется потратить за десять лет на аренду квартиры. В итоге из первоначально заданной суммы в 150 тыс. руб. мы получили через 10 лет, благодаря накоплению в банке и собственным ежемесячным сбережениям, 706 тыс. руб.;

3) долгий срок накопления. Скажем больше: при всех особенностях развивающейся, а, следовательно, нестабильной экономики, накопить необходимую сумму будет практически невозможно, потому как инфляция и темпы роста цен на недвижимость будут явно не на вашей стороне. При этом чем больше денег, тем большая их часть «съедается» инфляцией.

Что получается в итоге? Денег на квартиру не накоплено, поскольку за 706 тыс. руб. уже сейчас проблематично приобрести нормально жилье в крупном городе, а через десять лет вы сможете рассчитывать разве что на однокомнатную квартиру в старом жилом фонде. А ведь эту сумму вы накопите только в идеальном случае, которого, как вы понимаете, практически не бывает. Ставка накопительных процентов к десятому году накоплений снизится до 10 %, что, конечно, повлияет на результативную сумму. К тому же, если вам приходится арендовать квартиру, вам вряд ли будут все эти годы сдавать ее по одной и той же цене. Договор аренды не заключается сроком на десять лет (ни один хозяин квартиры просто на это не пойдет), а следовательно, вам предстоит как минимум 3 переезда за этот срок, так что к расходам, помимо арендной платы, можно прибавить и оплату транспортных расходов, и оплату услуг риэлтора при заключении нового договора аренды.

Таким образом, по мнению многих банковских работников при использовании данного способа получения денежных средств для приобретения объекта недвижимости нужно обратить внимание не столько на увеличение вложенных средств, а на реальную защиту накоплений от инфляции, так именно она (при наличии других отрицательных факторов) «съедает» значительную долю накопленного.

Конечно, банков очень много, как и вариантов внесения вкладов в них на различных условиях. Но, чтобы наиболее выгодно использовать все возможности, которые предоставляет данный способ накопления, нужны:

1) рассмотрение всех возможных вариантов, чтобы выбрать тот, который максимально удовлетворяет вашим потребностям;

2) предварительный анализ возможного дохода исходя из сроков размещения денежных средств. Совсем не обязательно класть все деньги разом на один счет и пока за 10 лет не набежит нужная сумма не задумываться об иных вариантах. Здесь будет необходима активность и точный расчет;

3) постоянный контроль за уровнем инфляции и соотношение с ним получаемого дохода.

При этом вас должно обеспокоить, например, предложение разместить денежные средства под неоправданно высокий процент, потому что велика вероятность (наряду с возможностью получить значительный доход) соизмеримого риска потерять все.

Возможно, конечно, рассмотреть варианты с выбором иной валюты. Но при этом необходимо иметь определенные понятия о курсах валют, реально оценивать возможность курсовых колебаний, обладать серьезной информацией о состоянии финансовых рынков. Банковские специалисты в сфере валютных вкладов традиционно рекомендуют следующее процентное соотношение наиболее ходовых валют: в рублях – 20 %, в евро – 20 %, в долларах США – 60 %. Но это не панацея ото всех возможных скачков и колебаний: любые изменения российской экономики, которая в отличие от банковской системы, нестабильна и непредсказуема, может вызвать как девальвацию рубля или как-то иначе повлияет на приведенное ранее соотношение.

Итак, при детальном рассмотрении всех отрицательных и положительных сторон накопления денег на покупку квартиры при помощи депозитного счета в банке, мы приходим к выводу, что накопление таким способом, конечно, более выгодно, нежели накопление «в чулок», но попросту не даст вам необходимого результата, т. е. денег на новую квартиру.

2.2. Жилищно-накопительные кооперативы.

Если вы хотите переехать быстрее, сэкономить средства, но при этом хотите избежать трудоемкого процесса сбора многочисленных документов, необходимых для получения ипотечного кредита, вам может подойти второй из предложенных нами вариантов.

Для этого вам необходимо будет стать участником жилищно-накопительного кооператива.

Участники жилищно-накопительного кооператива объединяют свои средства, чтобы решать жилищные проблемы членов кооператива по очереди. Средства третьих лиц (инвесторов) для строительства дома или приобретения жилья на вторичном рынке недвижимости не привлекаются, поэтому кооператив может собирать деньги с пайщиков, еще не имея ни всех необходимых для строительства документов, ни конкретных вариантов жилья для его покупки.

Более того, жилищно-накопительному кооперативу строить новый дом вовсе не обязательно, в первую очередь его деятельность направлена на приобретение квартир для пайщиков в уже построенных домах.

Однако если участниками кооператива решено начать строительство нового дома, то на подобный проект может быть направлено не более 20 % имеющихся у жилищно-накопительного кооператива средств. Этот размер зафиксирован Федеральным закон от 30 декабря 2004 г. № 215-ФЗ «О жилищных накопительных кооперативах». Этим же законом регулируется деятельность указанных юридических лиц.

Таким образом, жилищные накопительные кооперативы в процессе своей деятельности привлекают и используют денежные средства граждан (членов этих кооперативов) на приобретение или строительство жилых помещений с целью дальнейшей передачи этих помещений сначала в пользование указанным лицам, а после внесения ими паевых взносов в полном размере – в их собственность.

Данный вид кооперативов создается по инициативе не менее чем пятидесяти человек и не более чем пяти тысяч человек. Так как жилищный накопительный кооператив – юридическое лицо, то его государственная регистрация осуществляется в порядке, определенном Федеральным законом от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Фактически, данный вид кооперативов осуществляет деятельность по привлечению денежных средств граждан и дальнейшему использованию их на приобретение жилых помещений кооператив. Поэтому кооператив вправе:

1) привлекать и использовать денежные средства граждан на приобретение жилых помещений;

2) вкладывать имеющиеся у него денежные средства в строительство жилых помещений, в том числе в многоквартирных домах, а также участвовать в строительстве жилых помещений в качестве застройщика или участника долевого строительства. Но стоимость приобретения прав на строящиеся в порядке долевого участия жилые помещения и стоимость строящихся кооперативом жилых помещений, как уже сказано ранее, ограничена законом и не должна превышать двадцать процентов стоимости имущества кооператива.

3) приобретать жилые помещения;

4) привлекать заемные денежные средства.

Членом жилищно-накопительного кооператива (по общегражданским нормам) может быть гражданин, достигший возраста 16 лет.

Прием гражданина в члены кооператива осуществляется на основании его заявления в письменной форме. Членство в кооперативе возникает после внесения соответствующих сведений о гражданине, подавшем заявление о приеме в члены кооператива, в единый государственный реестр юридических лиц, со дня внесения гражданином вступительного членского взноса и первого платежа в счет паевого взноса. Основание для внесения сведений о гражданине, подавшем заявление о приеме в члены кооператива, в единый государственный реестр юридических лиц – решение уполномоченного уставом кооператива органа кооператива.

Когда член кооператива подает соответствующее заявление и вносит вступительный членский взнос, а затем осуществляет первый платеж в виде части предусмотренных договором денежных средств (в процентном соотношении, предусмотренном договором), кооператив не кинется сразу подыскивать ему подходящую жилплощадь. Скорее всего, эти деньги пойдут на оплату жилья того члена кооператива, который внес денежные средства ранее и в большем размере. Но чисто теоретически это не должно пугать нового участника кооператива: ведь настанет момент, когда и он оплатит соответствующую площадь, а кооператив приобретет ему такую нужную квартиру (параметры, характеристика, площадь, район должны оговариваться при подаче заявления о вступлении в члены кооператива).

Таким образом, в качестве члена жилищно-строительного кооператива вы должны сначала накопить минимальную часть взноса (чаще всего не менее 30 % стоимости жилья, а, если быть точнее, должно быть оплачено не менее 30 % размера паевого взноса члена кооператива). Кооператив может добавить к этой сумме не больше, чем вы внесли, поэтому можно воспользоваться следующей наиболее распространенной схемой: вы накапливаете 50 % средств, после чего кооператив добавляет к этой сумме еще пятьдесят процентов и покупает вам квартиру. Такой вариант представляется достаточно дорогостоящим. Можно воспользоваться другим: вы вносите свои 30 % от стоимости квартиры, кооператив добавляет еще столько же из собственных средств, а на остальные 40 % берет для вас банковский кредит, и на полученные средства покупает вам квартиру. Вы вместе с семьей может сразу в нее заселяться, но, пока полностью не рассчитаетесь с кооперативом, квартира будет находиться в его собственности. Срок погашения предоставленного кредита обычно составляет от трех до пяти лет, кредитная ставка – 5–6 процентов годовых. Но, внимание, право собственности на нее перейдет к члену кооператива только после того, когда им будет оплачен паевой взнос в полном размере. При этом часто кооператив оставляет за собой право на одностороннее изменение стоимости 1 м2 общей площади.

Таким образом, после внесения членом кооператива части паевого взноса, определенной в соответствии с выбранной им формой участия в деятельности кооператива, при условии соблюдения членом кооператива предусмотренных такой формой участия сроков и периодичности внесения соответствующих платежей (например, членских взносов) кооператив в порядке очередности обязан:

1) приобрести жилое помещение, соответствующее требованиям, указанным в заявлении члена кооператива;

2) приобрести право на строящееся жилое помещение или построить жилое помещение, соответствующее требованиям, указанным в заявлении члена кооператива.

Передача жилого помещения в пользование члену кооператива осуществляется кооперативом непосредственно после приобретения кооперативом права собственности на это жилое помещение.

Член кооператива или другие лица, имеющие право на пай, внесшие в полном размере паевой взнос за жилое помещение, переданное кооперативом в пользование члену кооператива, приобретают право собственности на это жилое помещение. Кооператив обязан передать члену кооператива или другим лицам, имеющим право на пай, указанное жилое помещение свободным от каких-либо обязательств.

На приобретение или строительство кооперативом жилых помещений кооператив вправе использовать:

1) паевые и иные взносы членов кооператива, за исключением вступительных членских взносов и членских взносов. Паевые взносы – денежные средства, которые вносятся членом кооператива в порядке и в сроки, предусмотренные формой участия члена кооператива в деятельности кооператива по привлечению и использованию денежных средств граждан на приобретение жилых помещений, – должны компенсировать затраты кооператива на осуществление деятельности по привлечению и использованию денежных средств граждан на приобретение жилых помещений. Вступительный членский взнос – денежные средства, единовременно внесенные гражданином для покрытия расходов на образование кооператива и прием гражданина в члены кооператива. Членский взнос – денежные средства, периодически вносимые членом кооператива на покрытие расходов, связанных с осуществлением кооперативом предусмотренной его уставом деятельности, за исключением деятельности кооператива по привлечению и использованию денежных средств граждан на приобретение жилых помещений. Членские взносы вносятся членами кооператива ежемесячно, если уставом кооператива не предусмотрен иной порядок внесения таких взносов. Вступительные членские взносы и членские взносы не подлежат возврату при прекращении членства в кооперативе, если иное не предусмотрено уставом кооператива;

2) субсидии и субвенции;

3) кредиты и займы, получаемые кооперативом, – при недостатке средств на приобретение или строительство жилого помещения для члена кооператива кооперативом могут привлекаться также заемные средства, размер которых не может превышать 70 % размера паевого взноса члена кооператива. При этом общая величина заемных средств, привлекаемых кооперативом, не должна превышать 40 % стоимости имущества кооператива.

4) средства от реализации или использования жилых помещений, находящихся в собственности кооператива;

5) добровольные пожертвования и иные, не запрещенные законом источники.

Право члена кооператива на приобретение или строительство кооперативом жилого помещения возникает после выполнения членом кооператива условий внесения части паевого взноса, определенной в соответствии с выбранной формой участия в деятельности кооператива. Эти условия представляют собой основную проблему жилищных накопительных кооперативов.

Ведение кооперативом бухгалтерского учета и бухгалтерская (финансовая) отчетность кооператива подлежат обязательной ежегодной проверке аудиторской организацией (аудитором).

Кооператив не вправе осуществлять следующие действия (так как это противоречит целям создания данного вида кооператива):

1) выдавать займы физическим или юридическим лицам;

2) дарить жилые помещения;

3) передавать жилые помещения в безвозмездное пользование;

4) выступать поручителем своих членов и третьих лиц, а также каким-либо иным способом обеспечивать исполнение обязательств указанными лицами;

5) вносить свое имущество в качестве вклада в уставный (складочный) капитал хозяйственных товариществ и обществ, паевой фонд производственных кооперативов и иным способом участвовать своим имуществом в формировании имущества юридических лиц.

Право на приобретение или строительство кооперативом жилого помещения для передачи его в пользование члену кооператива возникает у члена кооператива после внесения им части паевого взноса в размере, который составляет не менее тридцати процентов от размера всего паевого взноса (ст. 47 Федерального закона «О жилищных накопительных кооперативах»).

Минимальный срок внесения членом кооператива этой части паевого взноса, т. е. срок, в течение которого вы в качестве члена кооператива должны внести свои 30 %, должен быть определен уставом кооператива. При этом указанный минимальный срок не может быть менее двух лет, при условии, что кооператив действует как минимум второй год. Как видим, свои 30 % вы должны внести в течение двухлетнего периода с момента вступления в кооператив.

Срок внесения оставшейся части паевого взноса (70 % как максимум) не должен превышать более, чем в полтора раза срок внесения членом кооператива первой части взноса, которая составляет в нашем случае 30 % паевого взноса, при условии соблюдения кооперативом установленных нормативов оценки финансовой устойчивости его деятельности.

Эти условия и представляют собой основную проблему жилищных накопительных кооперативов.

Кроме того, на правоотношения юридического лица (а именно таковы жилищно-строительные кооперативы), связанные с членством, не распространяются нормы законодательства о защите прав потребителей. Поэтому нет гарантий, что финансовые вложения членов кооперативов надлежащим образом защищены от противоправных действий со стороны лиц, которым переданы денежные средства.

Вместе с тем жилищные кооперативы имеют и ряд достоинств:

1) у вас нет необходимости иметь высокие задекларированные доходы для вступления в кооператив и для получения ссуды. Более того, в большинстве случаев даже при их отсутствии вас встретят с распростертыми объятиями;

2) простота оформления и выдачи ссуды;

3) существенная выгода по сравнению с самостоятельным накоплением;

Также такой вариант получения средств на квартиру будет также наиболее рентабелен при условии низкого темпа роста цен и отсутствия арендной платы, хотя следует упомянуть о том, многие специалисты в области ипотечного кредитования крайне отрицательно относятся к подобной схеме кредитования, объясняя свое недоверие к жилищным накопительным кооперативам тем, что эти организации не дают заемщикам никаких гарантий. Это, в свою очередь, создает огромное поле для деятельности различного рода «квартирных мошенников».

Как же отличить жилищно-накопительный кооператив, который действительно создан с целью обеспечивать своих членов жильем, от того, в котором происходит планомерный отъем денежных средств с мошенническими целями? Предлагаем обратить внимание на следующие существенные моменты при выборе жилищно-накопительного кооператива:

1) он должен быть максимально прозрачной структурой, в которой регулярно проводятся аудиторские проверки, а информация о результатах таких проверок сообщается пайщикам и в федеральный орган исполнительной власти;

2) кооператив существует не первый год и входит в реестр жилищно-накопительных кооперативов, который также ведется указанным органом;

3) существенен для вас как для будущего члена кооператива размер вступительного взноса и ежемесячных членских взносов.

В этом вопросе интересно мнение специалистов кредитных организаций. Так, они считают, что появление накопительных жилищных кооперативов повлечет возникновение реальной конкуренции банкам в части сбора денег под жилищное строительство. Правда, в отличие от кредитных учреждений жилищно-накопительные кооперативы совершенно не предоставляют гражданам никаких гарантий.

2.3. Ссудно-сберегательная касса.

Отличительная особенность этой программы долгосрочного жилищного ипотечного кредитования – использование для финансирования заемщиков денежных средств, которые целенаправленно накапливаются будущими заемщиками кредитов на счетах целевых жилищных сбережений в кредитных организациях.

Система ссудно-сберегательных касс появилась в Германии в 50-х гг. ХХ в. Сейчас специалисты, основываясь на мировом опыте, считают, что такой вид кредитования позволяет осуществлять кредитование покупки недвижимости населением под минимальный процент. В настоящее время ссудно-сберегательные кассы в России существуют, но в зачаточном состоянии, что определяется отсутствием необходимого для защиты интересов вкладчиков законодательства.

Принцип кредитования через такой вид касс состоит в следующем. Это замкнутая система. Определенное число вкладчиков осуществляют денежные вклады в эту структуру.

Каждый вкладчик кассы сначала должен накопить некоторый процент от стоимости жилья, которое он собирается приобрести, – допустим, 50 % суммы. На эти средства начисляется небольшой процент, по принципу, подобно банковскому (например, 3 % годовых).

Когда вы накопили 50 % стоимости жилья, вы можете получить кредит на остальную сумму также под низкий процент – 5 % годовых.

Дальше ссудно-сберегательная касса либо на собранные средства строит жилье, либо приобретает его на рынке.

Таким образом, вам как будущему заемщику придется пройти два основных этапа участия в ссудо-сберегательной схеме:

1) накопления сбережений;

2) собственно кредитования.

При этом у вас, как у заемщика, находящегося на этапе накопления сбережений, право получения кредита возникнет только после прохождения вами установленного учреждением порогового значения суммы накоплений, как правило, равной половине суммы требуемого кредита.

Процентные ставки кредита и банковский процент по накопительным вкладам могут устанавливаться самим ссудо-сберегательным учреждением автономно, причем по ставкам, которые могут быть независимыми от колебаний кредитно-финансового рынка. Для обеспечения функционирования рассматриваемой схемы требуется сильная и комплексная государственная поддержка, включая правовое, лицензионное и финансовое регулирование деятельности ссудо-сберегательного учреждения, предоставление государственных гарантий и налоговых льгот.

До настоящего времени эта модель ипотеки не получала требуемой государственной поддержки, и поэтому, видимо, не получила должного распространения.

Вместе с тем система жилищных сбережений в наибольшей мере соответствует сложившимся в государстве политическим и макроэкономическим условиям, а также традициям, интересам и возможностям широких слоев населения и должна рассматриваться, как одно из перспективных направлений развития системы долгосрочного жилищного ипотечного кредитования. Положительный момент здесь в том, что такая система может также быть совмещена с другими моделями ипотечного кредитования.

Какие-либо гарантии вкладчикам касс отсутствуют. Они действуют на вере, отсюда и использование такого наименования некоторых из них: предусмотренные гражданским законодательством РФ «товарищества на вере».

Один из серьезных минусов этой системы – тот факт, что действующим законодательством не предусмотрено такое юридическое лицо, как судо-сберегательное учреждение. Порядок его создания, деятельности ничем не регулируется, т. е. на практике действует придуманная во времена социализма неплохая схема. Но никаких правовых последствий в случае возникновения каких-либо проблемных ситуаций законом не предусмотрено, а лица, участвующие в этой системе, ничем не защищены; и она именно по этой причине не используется на практике так широко, как остальные способы.

На главное достоинство, которое перевесит любой из вышеназванных минусов, – это низкий процент по кредиту, предоставляемому кассами своим вкладчикам, или, иными словами, стоимость кредитных средств для заемщиков.

2.4. Банковский ипотечный кредит.

В результате оформления в банке ипотечного кредита вы получаете денежные средства, предоставляемые банком для приобретения жилья. Банки предоставляют на первый взгляд очень выгодные условия. Первоначальный взнос – порядка 30 % кредита, рассрочка на 10–15 лет под 10–15 % годовых убывающим итогом.

Принято выделять так называемую «немецкую» программу ипотечного кредитования и «американскую» систему.

В первом варианте кредит предоставляется в виде квартиры, чаще всего в доме-новостройке, по цене выше рыночной. Зачастую бывает и так, что этот дом строился на средства банка-кредитора.

Во втором случае банк предоставляет денежные средства на покупку заемщиком конкретной квартиры, которая по своим характеристикам устраивает банк. Его заинтересованность в этом вопросе очевидна: ведь именно ее берет банк в залог в качестве обеспечения обязательства по возврату денежных средств (ипотечного кредита).

При этом не стоит обнадеживаться сразу. Реклама возможности предоставления долгосрочных кредитов банками (не секрет, что ипотечный кредит – именно долгосрочный) значительно превышает объем фактически выданных кредитов. Часто потенциальные клиенты считают, что сбор необходимых документов и предоставление банку достоверной и обоснованной информации не составляет никакого труда и является чистой воды формальностью. Эти иллюзии развеются, когда перед вами появится список из 20–25 документов, подтверждающих вашу платежеспособность, документы о регистрации по месту жительства и масса других.

Но при этом именно банковский ипотечный кредит в отличие от ссудно-сберегательной системы кредитования, связанной с массой проблем строительства жилья в Российской Федерации, является более демократичным и имеющим больше гарантий для вас как для заемщика. После оформления кредита и внесения первоначального взноса, вы становитесь собственником квартиры и передаете ее по договору в залог банку-кредитору.

Заметим отличие приобретения квартиры с использованием ипотечного кредита от получения жилья в жилищно-накопительном кооперативе. Там квартира в подобной ситуации передавалась только в пользование, т. е. собственником член кооператива становился после полного погашения паевого взноса и передачи ему права собственности на квартиру кооперативом.

Договор залога при получении банковского ипотечного кредита действует до полного погашения кредита и процентов по нему. Ставка по банковскому кредиту составляет обычно 12–14 % годовых.

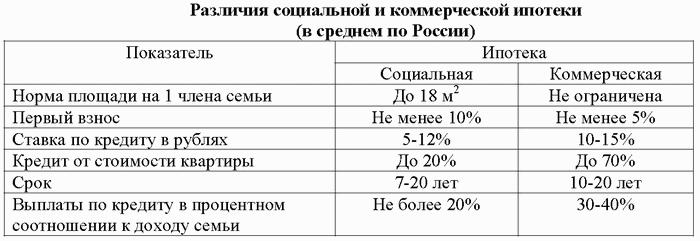

В связи со сказанным необходимо упомянуть о таком явлении, как социальная ипотека. Данный процесс получил свое распространение во многих регионах страны. При определенных условиях (в частности, наличие нуждаемости в улучшении жилищных условий, готовность внести взнос в размере 30 % от стоимости приобретаемой квартиры) законодательством предусмотрена возможность компенсации части ипотечного кредита, а именно процентов. Вместе с тем действуют, например, программы, предоставляющие субсидии молодым семьям. Допускается и возможность одновременно использования соответствующей субсидии и кредита по социальной ипотеке. В качестве примера можно привести ситуацию, когда молодая семья при рождении ребенка получает субсидию. Но приобрести на нее квартиру нереально. В этом случае субсидия может быть использована в качестве первого взноса, а недостающие средства взять в кредит. Когда же указанные лица соответствуют требованиям, при наличии которых они имеют право на участие в социальной ипотеке, компенсация части процентов будет производиться за счет средств регионального бюджета (если в конкретной области или автономном округе действует такая программа).

Конкретно о субсидиях некоторым категориям граждан будет сказано ниже, но в общих словах отметим, что в данном случае можно говорить о реальной доступности жилья гражданам страны.