Сбербанк: аккредитованные новостройки

Как кредитуются объекты недвижимости

С 2012 года у Сбербанка действуют своя особая система аккредитации новостроек. Программа упрощает возможности заемщиков по приобретению жилья, повышает конкурентоспособность на рынке, ускоряет процедуру оформления ипотечных документов. К тому же, Сбербанк защищает себя и покупателя от недобросовестно использования займа и сговора между продавцом и получателем кредита.

Первоначально аккредитацию в банке проходили объекты, находящиеся в стадии готовности на 70% и более. В текущем году этот порог снизили до 40%, максимально расширив выбор для своих клиентов.

Какую выгоду это дает? Клиент Сбербанка сможет выбрать объект недвижимости, который прошел проверку, тем самым повысив шансы на одобрение и снизив свои расходы.

Условия кредитования для первичного рынка

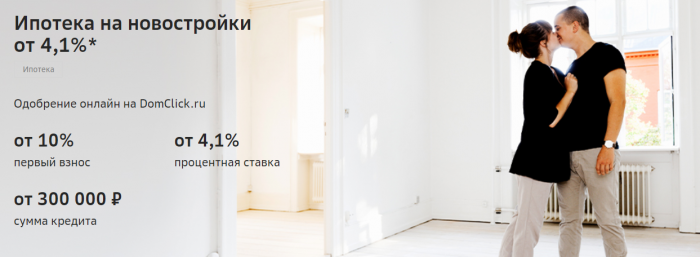

Покупатели недвижимости в этом году могут принять участие в специальной программе, когда Сбербанк предоставляет ипотеку по минимальным тарифам. В рамках акции действуют следующие условия:

- ежегодная переплата до 7,6% с возможностью снижения тарифа до 4,1% при участии в программе госсубсидирования;

- сумма кредита свыше 0,3 млн рублей;

- размер займа ограничен порогом в 90% от цены на приобретаемый объект недвижимости;

- обязательный первоначальный взнос свыше 10%;

- продолжительность действия договора – не дольше 30 лет;

- возможность погасить часть долга материнским капиталом.

Чтобы распечатать график платежей по ипотеке, загрузите калькулятор с расширенным функционалом по этой ссылке.

Участие в льготной ипотечной программе – решение не только верное, но и выгодное. Клиент экономит время и силы на оформлении сделки, а также снижает общую сумму переплаты за счет льготного процента. Залогом выплаты ссуды служит приобретаемое жилье, так что предоставлять дополнительный залог не требуется.

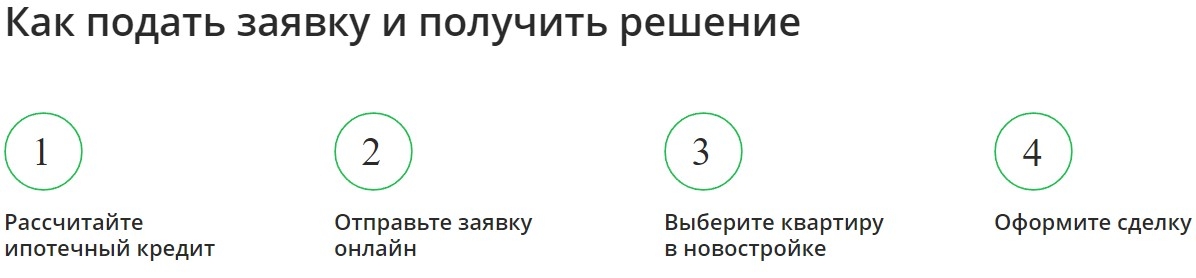

Как оформить сделку? Начинайте знакомиться с ипотечной программой для выкупа строящегося жилого объекта на официальном банковском ресурсе. Зайдите на сайт sberbank.ru и перейдите на страницу с ипотечными программами.

Когда станете изучать перечень требований к получателям ипотеки и список документов для оформления, обратите внимание на доступные варианты кредитования. Если у вас уже есть более 50% от стоимости квартиры, ипотеку можно взять всего по 2 документам.

Если процент по кредиту вас устраивает, можете выполнить предварительный расчет займа на онлайн-калькуляторе Сбербанка и нажать кнопку заполнения анкеты. Или посетите ближайшее отделение, где есть отдел ипотеки, и подайте заявку там.

Где найти список аккредитованных новостроек от Сбербанка

Если раньше список объектов, прошедших процедуру, был выложен на официальном ресурсе Сбербанка, сегодня для него создали отдельный сайт. На платформе Дом Клик вы легко найдете объект недвижимости для покупки, выполните расчеты регулярного платежа по ипотеке, сможете узнать итоговую переплату и оценить выгоду сбербанковского предложения.

Ипотека на новостройку от Сбербанка: партнеры-застройщики

Ипотечное кредитование ежегодно набирает обороты по популярности. Все больше россиян обращаются к услугам банков и оформляют долгосрочные кредиты. Конечно, будущие плательщики стремятся сотрудничать с надежной и хорошо себя зарекомендовавшей банковской структурой. По статистике лидирующие позиции в области ипотечного кредитования прочно удерживает Сбербанк – ведущий банк России.

Отличается он не только индивидуальным подходом к каждому заемщику, но и многочисленными льготами. Сбербанк активно поддерживает разнообразные госпрограммы, направленные на помощь в приобретении доступного жилья. К одним из популярных направлений ипотечного кредитования относится первичное жилье (строящееся или только что сданное в эксплуатацию). Ипотека Сбербанка на новостройки обладает своими особенностями и нюансами, о которых нужно знать.

По мнению экспертов, лучшим вложением денег становится приобретение новостройки в доме с 70% готовности

- Программы ипотечного кредитования на новостройки в Сбербанке

- Условия оформления займа

- Ставки годовых

- Пакет документов

- Требования к будущим заемщикам

- Условия оплаты кредита на новостройки

- Как можно воспользоваться отсрочками

- Выводы

Программы ипотечного кредитования на новостройки в Сбербанке

Спектр услуг, предоставляемым Сбербанком в этой области кредитования, довольно широк. Ипотека на новостройку от Сбербанка может быть оформлена на приобретение квартиры как у аккредитованных партнеров-застройщиков, так и у иных строительных организаций, правда в первом случае у заемщиков будет больше гарантий и более низкий процент годовых.

При заключении договора на покупку жилья в новостройках у сторонних девелоперов (специалисты, занимающиеся развитием нежилых территорий), придется собрать ряд дополнительной документации, подтверждающие правомочность его действий

Эксперты советуют после подбора подходящего жилья, тщательно оценить свои возможности. Ведь при внесении крупного первоначального взноса ипотека предоставляется с пониженными процентами. Так же основательно необходимо и планировать все свои последующее действия по оформлению долгосрочного займа.

Весь этап взятия ипотеки в Сбербанке выглядит следующим образом:

- Первоначальная консультация с ипотечным менеджером.

- Подбор подходящей квартиры.

- Сбор необходимой документации.

- Анализ и рассмотрение документов банком.

- Получение одобрения на долгосрочный займ.

- Сбор документов на выбранном объекте недвижимости.

- Подписание и оформление предварительного ипотечного договора.

- Внесение первоначального взноса.

- Рассмотрение собранных документов банковскими юристами.

- Подтверждение платежеспособности заемщика.

- Подписание окончательного ипотечного договора.

- Регистрация проведенной сделки.

- Оформление страховых полисов.

- Получение всех справок на право собственности недвижимостью и передача этих документов в Сбербанк.

- Начало действия кредита с соблюдением его условий по выплатам.

Со всеми условиями оформления ипотечного займа можно ознакомиться на официальном портале банка

Сбербанк предлагает заемщикам и участие в льготных программах кредитования населения. На данный момент действует ряд госпрограммах, направленных на поддержку определенных групп населения. С условиями действующих акций можно ознакомиться на официальном портале Сбера. На сайте также стоит использовать и возможности онлайн-калькулятора. Удобный инструмент поможет выяснить:

- ежемесячный платеж;

- размер общей переплаты;

- максимально доступный размер ссуды.

Условия оформления займа

Оформить ипотечное кредитование на объекты новостройки разрешается с предоставлением залога уже в период строительства дома. Чтобы использовать такую возможность, действовать следует по такой инструкции:

- Посетить компанию-страховщика и оформить страховой полис объекта недвижимости.

- Если существует необходимость, то заручиться поддержкой родственников на предоставление залогового объекта банку.

- Собрать необходимые дополнительные документы по жилому строящемуся объекту. Это необходимо для проведения юридической экспертизы.

- Заключить и подписать залоговый договор, зарегистрировать его у юристов.

Сбербанк предоставляет услугу онлайн-регистрации всех сделок со строящейся недвижимостью. Такие процедуры оплачиваются отдельно, придется выплатить и госпошлину.

Ипотека на новостройку отличается самыми доступными условиями

При использовании онлайн-регистрации, весь процесс оформления ипотеки на аккредитованные объекты пройдет намного быстрее. Ведь Сбербанк возьмет на себя необходимый сбор документов от застройщика (партнера банка). Отдельным моментом стоит остановиться и на многочисленных достоинствах сотрудничества с этим банком:

- большое количество ипотечных центров в самых удаленных областях РФ;

- возможность подачи предварительной заявки на кредитование дистанционным путем;

- после получения ссуды можно оформить право собственности на сайте банка, не посещая офис;

- заемщик при подаче заявления на ипотечный займ, не обязан декларировать дополнительные источники заработка;

- отсутствие комиссионных за предоставление банком займа, комиссии не начисляются и при досрочном погашении ссуды;

- достаточно высокий возрастной порог (по сравнению с предложениями иных банков), при условии наличия созаемщиков более молодого возраста.

При оформлении жилищной ссуды следует заострить внимание и еще на одном факте – выбору застройщика. Следует понимать, что Сбербанк, выдавая долгосрочную ипотечную ссуду, рискует. Ведь строящийся дом может быть замороженным, оказаться несданным вовремя к эксплуатации. При таких условиях в правах заемщика через суд добиться отказа от ипотеки, а банк получит убытки.

По мнению аналитиков, наиболее выгодным вложением ипотечных средств в строящуюся недвижимость – это приобретение квартиры в доме, который уже на 65-70% готов к сдаче.

Сбербанк особенно заинтересован в том, чтобы клиенты сотрудничали с аккредитованными банком застройщиками. Все партнеры-застройщики Сбербанка по ипотеке перечислены на официальном сайте банковской организации. И, во избежание форс-мажоров, надежнее подобрать себе недвижимость именно из предложенных вариантов от аккредитованными Сбером застройщиков.

Подбирать объект недвижимости лучше из предложений аккредитованных Сбербанком застройщиков

Ставки годовых

2018 год предоставил заемщики отличную возможность оформить ипотеку на объекты новостроек по максимально низкой ставке – 7,4%. Но при условии обязательного заключения договора на страхование жизни/здоровья. При отсутствии такой страховки годовые вырастут до 9,5%. Сумма первоначального взноса составляет от 15%.

Но программы ипотечного кредитования предоставляют и иные льготы для заемщиков. В зависимости от льготной программы процентные ставки будут значительно уменьшены. Понизятся они и в случае, когда плательщик для оплаты займа использует зарплатную карту Сбера.

Срок ипотечного кредитования на приобретения жилья в новостройке укладывается в 30 лет. Есть возможность направить часть кредитных денег на иные нужды для благоустройства недвижимости.

Пакет документов

После того, когда будет выяснено, что по всем параметрам клиент соответствует заявленным требованиям и может успешно претендовать на получение жилищной ссуды, ему следует заняться сбором документов. Если заемщик подпадает под льготные категории граждан, портфель документации будет несколько увеличен.

Для получения займа на новостройку требуется предоставить в банк следующие бумаги (и для созаемщиков):

- ИНН;

- паспорт;

- трудовая книжка (договор);

- справка о пройденной регистрации жилья;

- заявление-анкета на получение ссуды (она заполняется на банковском бланке);

- подтверждение, что на сберсчете имеется необходимая для внесения первоначального взноса сумма (не менее 10-13% от стоимости займа);

- документы, подтверждающие уровень доходов за последние 6 месяцев (если заемщик является зарплатным клиентом, эти документы не нужны).

Дополнительные документы, которые могут потребоваться (и для поручителей):

- СНИЛС;

- загранпаспорт;

- пенсионное удостоверение;

- водительское удостоверение;

- налоговая декларация (для ИП);

- свидетельство о браке/рождении детей.

Используя удобную систему поиска, можно быстро подобрать наиболее подходящее жилье

После предоставления ипотечному менеджеру пакета документов, банку требуется 1-3 рабочих дня на их рассмотрение. Срок окончательного принятия решения по выдаче займа занимает до 2-х месяцев. Затем происходит заключение ипотечного договора. Стоит помнить, что банк при рассмотрении заявки будет учитывать не только основные источники дохода, но и дополнительные (если они имеются, стоит предоставить сведения о них для повышения шанса одобрения ссуды). Например:

- трудозанятость по совместительству;

- доходы от сдачи в аренду объектов недвижимости;

- обладание какой-либо интеллектуальной собственностью (авторские права, патенты, изобретения и прочее).

Требования к будущим заемщикам

Всем клиентам, которые решили оформить жилищную ипотеку, необходимо знать, что они должны соответствовать всем требованиям банка-займодавца. А именно, доказать свою финансово-материальную состоятельность и надежность. По критериям наиболее охотно банк предоставляет долгосрочные кредиты лица возрастной категории 25–35 лет, а также тем гражданам, чей трудовой стаж соответствует заявленным требованиям:

- Общее время работы (за последние пять лет): от одного года.

- Продолжительность трудовой деятельности на последнем месте службы: от полугода.

Чем выше уровень дохода и социальный статус заемщика, тем на более льготные и комфортные условия по займам он может рассчитывать.

Но стоит понимать, что сотрудничая с государством и всецело поддерживая льготные госпрограммы, Сбербанк беспрепятственно дает возможность оформить ссуду таким группам россиян, как:

- инвалиды;

- пенсионеры;

- военнослужащие и члены их семей;

- обладающие материнским капиталом;

- индивидуальные предприниматели (ИП);

- молодые семьи (в качестве созаемщиков-поручителей могут выступать их родители).

При выполнении ряда требований, можно получить займ на выгодных условиях

Условия оплаты кредита на новостройки

Сбербанк предварительно проводит согласование с клиентом по графику ипотечных платежей. Стоит помнить, что нарушение его сроков грозит появлением крайне неприятных последствий для клиента. Оплата производится на специально открытый для каждого займополучателя расчетный счет (куда и требуется вносить оплату). Сумма по кредитованию будет автоматически сниматься каждый месяц в определенное число.

Как можно воспользоваться отсрочками

Ипотека – ссуда долгосрочная. А в жизни каждого человека могут случиться форс-мажорные обстоятельства, при которых значительно ухудшается материальное состояние. Сбербанк предоставляет возможность получить отсрочку ипотечных выплат, но при условии действительно веских на то оснований, которыми могут являться:

- тяжелое заболевание;

- резкое снижение уровня зарплаты;

- потеря хорошо оплачиваемой работы;

- несчастный случай с плательщиком (получение инвалидности, потеря трудоспособности);

- семейные обстоятельства (рождение детей, бракоразводный процесс, смерть родственников и т. п.).

Любой подобный случай уникальный и требует индивидуального рассмотрения банка. От плательщика крайне важно предоставить Сберу все необходимые документы, которые подтверждают форс-мажорные обстоятельства. В зависимости от ситуации, банк-займодавец может предоставить два варианта отсрочек по выплатам:

- Льготный платеж. То есть, временное освобождение от уплаты основного долга, но при погашении процентов.

- Ипотечные каникулы. Регулярные платежи на определенный период замораживаются (максимально разрешенный период каникул – год).

Выводы

По мнению экспертов и самих клиентов Сбера, оформление ипотеки в этом банке на практике происходит достаточно быстро, без возникновения различных бюрократических проволочек. Но, со стороны займополучателя требуется подходить к такому важному шагу ответственно и грамотно, учитывая все имеющиеся нюансы такой ипотеки.

https://sbank-gid.ru/1078-sberbank-akkreditovannye-novostrojki.html

https://znaemdengi.ru/banki/sberbank/ipoteka-na-novostrojku-ot-sberbanka-partnery-zastrojshhiki.html