Как оформить кредит под залог квартиры в Сбербанке?

- 1 Условия

- 1.1 Требования

- 2 Порядок оформления кредита под залог недвижимости в Сбербанке

- 2.1 Список необходимых документов

- 3 Кредит под залог доли квартиры

Крупная денежная сумма может понадобиться потребителю в любой момент. Однако получить кредит без обеспечения в банке довольно сложно. Но если у вас в собственности есть недвижимое имущество (это может быть частный дом, приватизированная квартира, загородная дача, пентхаус и так далее), которое вы можете предоставить банку в залог, вам без труда оформят потребительский займ на любую сумму.

Одной из лидирующих финансовых организаций РФ, осуществляющих кредитование под обеспечение недвижимости, является Сбербанк России. Подробнее о всех нюансах оформления займа данного типа поговорим далее.

Условия

В 2017-м году взять крупную сумму в Сбербанке могут практически все желающие физические лица, готовые предоставить банку в залог свою недвижимую собственность. Кредит с таким типом обеспечения имеет массу преимуществ, среди которых:

- выгодная процентная ставка (по сравнению с другими видами займов);

- сниженные требования к кандидатуре заемщика (не нужно подтверждать доходы и искать поручителей);

- отсутствие первоначального взноса;

- нет необходимости указывать цель займа (он может быть на любые нужды).

Кредит под залог квартиры в Сбербанке в настоящее время предоставляется на таких условиях:

- процентная ставка – от 12% переплаты в год;

- наибольший срок кредитования – до 20-ти лет;

- максимальная сумма – 10 миллионов рублей.

При оформлении данного займа в качестве обеспечения может выступать не только квартира, но также любое жилое здание, в том числе личное домовладение заемщика, «таун-хаус», жилое помещение с участком земли, на котором оно расположено, земельный надел, гараж, дача и так далее. При заключении кредитного договора потребителю будет предложено застраховать его жизнь и здоровье, согласно с требованиями финансовой организации. Делать это не обязательно, однако согласие на оформление договора страхования позволяет получить кредит под более выгодный процент.

Требования

Чтобы получить деньги, недостаточно иметь какое-либо недвижимое имущество. Оно так же согласно условиям Сбербанка должно быть качественным и обладать рядом характеристик.

Взять кредит в Сбербанке под залог недвижимости можно, если имущество:

- приватизированное и принадлежит непосредственно заемщику (договору аренды или доверенности оформить займ невозможно (исключение — генеральная доверенность));

- помещение не должно быть единственным жильем заемщика;

- все совершеннолетние лица, прописанные в залоговом доме (квартире) должны дать свое письменное согласие на заключение договора с банком.

Если залоговая квартира — единственное жилье заемщика, банк, скорее всего, откажет такому потребителю в оформлении займа с обеспечением.

Что касается требований Сбербанка к кредитуемому субъекту, то они следующие:

- возраст на день подписания договора – не менее 21-го года;

- возрастной предел на момент полного погашения займа – не более 75 лет;

- трудовой стаж — минимум полгода на текущем месте работы и не менее 12-ти месяцев общего стажа за прошедшие 5 лет;

- наличие всех документов на недвижимую собственность, оставляемую в залог.

Сбербанк не предоставляет займ на вышеописанных условиях в том случае, если обратившийся за кредитом пользователь является частным бизнесменом, руководителем крупной компании, владельцем товарищества, кооператива либо фермером. Данные условия и процентная ставка актуальны только для физических лиц.

Порядок оформления кредита под залог недвижимости в Сбербанке

Процедура получения денег не является мгновенной, так как предполагает выполнение ряда действий. Чтобы оформить потребительский займ на любые цели под залог жилья в Сбербанке, клиент должен:

- собрать все требуемые Сбербанком документы;

- лично явиться в одно из отделений компании;

- подать заявление на займ и предоставить необходимые бумаги;

- заключить с банком кредитный и ипотечный договора;

- официально зарегистрировать ипотеку;

- Получить деньги на руки.

Также пользователь может посетить сайт компании для подачи предварительной онлайн-заявки. В этом случае процедура сбора необходимых документов является идентичной, однако процесс их подачи более комфортный, так как упускается необходимость простаивания в очереди в банке.

Далее подробнее рассмотрим список необходимых для предоставления кредита актов

Список необходимых документов

Перед тем, как обратиться в Сбербанк за займом, клиент должен позаботиться о сборе определенного пакета документов. Итак, кредитуемому физическому субъекту понадобится:

- заполненная анкета-заявление заемщика;

- паспортный документ с печатью об адресной регистрации;

- акт, подтверждающий финансовую платежеспособность клиента (может не потребоваться. так как займ оформляется под залог недвижимости);

- копия трудовой книжки и выписка с места работы об уровне среднемесячного заработка (большого значения размер заработной платы не имеет, так как займ оформляется с обеспечением);

- документы на залоговую недвижимость (договор купли-продажи, домовая книга и так далее).

При оформлении кредита под залог всей квартиры вопрос о предоставлении информации о доходах, как правило, упускается, поскольку у банка есть есть обеспечение кредита и переживать за сохранность собственных средств не приходится. В случае невыплаты займа имущество заемщика будет реализовано на торгах в счет долга.

Дополнительную информацию и беслатную консультацию клиент всегда может полуичть по телефону горячей линии Сбербанка +7 495 500-55-50.

Кредит под залог доли квартиры

В том случае, если потребитель не имеет возможности оставить банку в залог всю жилплощадь, тогда он может попытаться взять кредит под залог доли квартиры. При этом условия кредитования несколько изменятся. К примеру, для оформления займа под часть недвижимости потребуется провести ее профессиональную оценку. Необходимые документы в данном случае следующие:

- акт оценщика о проведенной оценочной экспертизе доли объекта;

- письменное нотариально заверенное согласие прочих владельцев жилья;

- справки об официальных и неофициальных доходах заемщика;

- документ из налоговой организации, подтверждающий состоятельность клиента;

- личный паспортный документ гражданства РФ.

Следует также знать, что оценка недвижимости ведется исключительно за счет заемщика. При этом процентная ставка может быть увеличена по решению финансовой организации.

Ипотека под залог недвижимости в Сбербанке — условия в 2021 году

Особенности ипотеки под залог недвижимости в Сбербанке

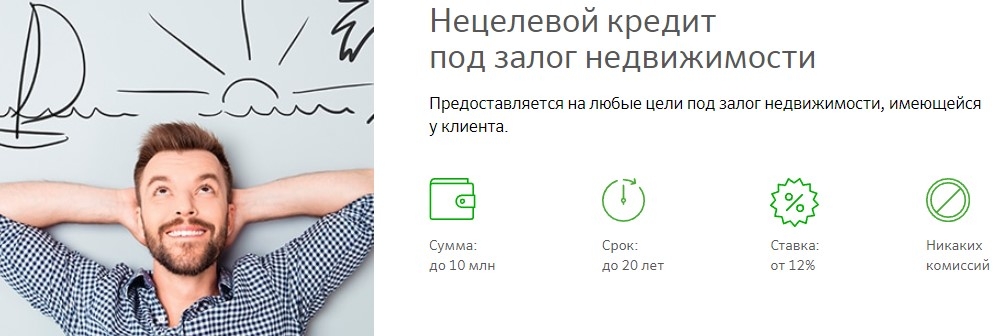

На сегодняшний день банком представлена программа, которая называется «Нецелевой кредит под залог недвижимости». Особенность программы заключается в отсутствии документального подтверждения цели кредитования и большой сумме займа.

Условия ипотеки под залог недвижимости:

- Валюта — Рубли РФ;

- Максимальный срок кредитования — до 20 лет;

- Процентная ставка — от 12 %;

- Минимальная сумма кредита — 500 тыс. рублей;

- Максимальная сумма кредита — 10 млн. рублей или не более 60% от оценочной стоимости недвижимости.

к содержанию ↑

Виды обеспечения при оформлении ипотечного кредита

Действующие ограничения на залоговые имущества

Ввиду установленных правил, Сбербанк обременяет не все виды недвижимости. Ограничения касаются возраста объекта, местоположения, юридических аспектов и т.д. Соответствующую оценку предлагаемого жилья, составляет специальные организации , аккредитованные Сбербанком. По проведенной проверке, будет представлен отчет о приблизительной стоимости объекта и его ликвидности.

Основные ограничения:

- В качестве залога предлагается «ветхая» недвижимость или постройка из дерева;

- Жилплощадь продавалась несколько раз;

- Дата возведения дома позже 1970 года;

- Не приватизируемая жилплощадь;

- В квартире прописаны: несовершеннолетние, инвалиды, военные.

Долевая недвижимость рассматривается в индивидуальном порядке и ее оформление требует соблюдения некоторых условий. Чаще всего от будущего заемщика требуется переоформление, либо юридически заверенное заявление от других владельцев долевой собственности о том, что его часть будет состоять в обременении.

Также Сбербанком не всегда принимается залог в виде земельного участка или дачного дома, в связи с последующими трудностями при реализации объекта. В данном случае основными факторами является близость к городской черте, наличие коммуникаций, а также качество объекта недвижимости.к содержанию ↑

Документы для оформления кредита

Достоинства и недостатки ипотеки под залог недвижимости

Данная программа пользуется большой популярностью среди клиентов Сбербанка. Банк одобряет заявку на кредит в случае удовлетворения всем требования залогового объекта.

Достоинства:

- Денежные средства по кредиту можно потратить не только на покупку жилья.

- В качестве залога может выступать недвижимость, находящаяся в частичной собственности.

- Отсутствие первоначального взноса.

- Дополнительные льготы для зарплатных клиентов.

https://rcbbank.ru/kak-oformit-kredit-pod-zalog-kvartiry-v-sberbanke/

https://sbank-gid.ru/577-ipoteka-pod-zalog-nedvizhimosti-v-sberbanke-uslovija-v-2018-godu.html