Как приобрести квартиру с использованием материнского капитала

Президент России Владимир Путин предложил продлить программу «материнский капитал» до 31 декабря 2021 года. Проект закона дает возможность использовать средства для оплаты услуг дошкольного образования, в частности, на оплату ухода и присмотра за ребенком уже с момента его рождения. Также средства материнского капитала можно будет получать в виде ежемесячных выплат тем семьям, которые особо нуждаются.

Материнский (семейный) капитал – это форма государственной поддержки семей, оказываемая родителям при рождении или усыновлении второго, третьего и последующих детей

Программа материнского капитала начала действовать в 2007 году, сумма сертификата составляла 250 тысяч рублей.

В настоящее время размер выплаты составляет 453 026 рублей

Кто имеет право на материнский капитал?

Женщина, гражданка РФ, родившая или усыновившая второго и последующих детей после 1 января 2007 года.

Мужчина, гражданин РФ, который является единственным родителем или усыновителем двух и более детей после 1 января 2007 года.

Ребенок до 18 лет, рожденный в 2007 году или позднее, в случае смерти родителей или усыновителей или лишения их родительских прав.

На что можно потратить материнский капитал?

В законе № 256-ФЗ от 29 декабря 2006 года предусмотрены четыре возможности использовать господдержку:

Улучшение жилищных условий

Накопительная пенсия матери

Обучение ребёнка в образовательном или воспитательном учреждении

Адаптация и социальная интеграция детей-инвалидов

Также можно подать заявление в Пенсионный фонд на выплату суммы на срочные нужды в счет материнского капитала и получить до 25 000 рублей. Сделать это можно только один раз в год.

Где и как можно получить сертификат на материнский капитал?

Чтобы получить сертификат на материнский капитал, нужно обратиться в отделение Пенсионного фонда по месту жительства или в МФЦ. При себе нужно иметь комплект документов:

Заявление на получение маткапитала (образец заявления можно найти на сайте Пенсионного фонда).

Паспорт или другой документ, удостоверяющий личность.

Свидетельства о рождении всех детей (для усыновленных — свидетельства об усыновлении).

Тот же комплект документов можно использовать и при получении сертификата через сайт Госуслуг.

Рассчитывайте, что решение о предоставлении государственной поддержки (а значит, и сертификата) придётся ждать минимум 30 дней.

Как использовать материнский капитал для улучшения жилищных условий?

Улучшение жилищных условий – самое популярное на сегодня направление реализации материнского капитала.

Всего за время действия программы маткапитала сертификаты на него получили 8,5 миллионов семей. Две трети из них, пять миллионов, потратили его на улучшение жилищных условий. В том числе 3,2 миллиона семей частично или полностью погасили с его помощью ипотечные кредиты.

Вы можете потратить средства в двух случаях:

Если хотите купить новое жилье посредством любой законной сделки (в ипотеку, единовременной покупкой, посредством участия в кооперативе и т.д.).

Если планируете построить или реконструировать частный дом.

Жилье, приобретенное (построенное, реконструированное) с использованием средств материнского капитала, оформляется в общую собственность родителей и детей

В данном случае материнский капитал может быть использован до достижения ребёнком трёхлетнего возраста.

Кроме того, жильё, на которое планируется потратить материнский капитал, обязательно должно находиться на территории России.

Материнский капитал может быть направлен на уплату первоначального взноса или погашение основного долга и уплату процентов по кредиту

Погашение долга по ипотеке средствами материнского капитала

Для погашения действующего кредита на приобретение (строительство) жилья необходимо взять в банке справку о сумме долга по кредиту, предоставить её в Пенсионный фонд вместе с заявлением о распоряжении материнским капиталом. В течение месяца ваше заявление будет рассмотрено, и если нарушений не будет найдено, Пенсионный фонд переведёт сумму материнского капитала в банк для погашения вашего кредита.

Материнским капиталом нельзя погасить штрафы и неустойки по жилищному кредиту – только основной долг и проценты.

Материнский капитал в качестве первоначального взноса по ипотеке

В случае использования материнского капитала в качестве первоначального взноса нужно также получить согласие Пенсионного фонда, которое предоставить в банк. Первоначальный взнос должен составлять не менее 15% от стоимости выбранной недвижимости. Если суммы материнского капитала будет недостаточно для покупки, придётся добавлять к нему собственные средства.

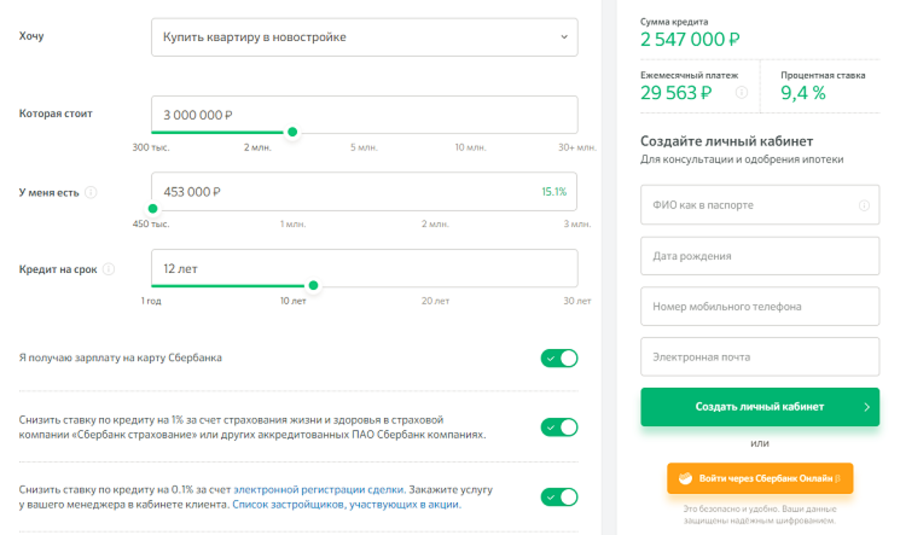

Имея материнский капитал в качестве первоначального взноса, можно рассчитывать на квартиру стоимостью 3 млн руб. При сроке кредита 12 лет и ставке 9,4% ежемесячный платеж составит 29,5 тыс. руб.

Рассчитать, какую квартиру в своем городе вы можете приобрести, используя материнский капитал, можно на DomClick.ru

Какие документы потребуются?

Список документов использования маткапитала для покупки или строительства жилья:

Письменное заявление матери (или другого держателя сертификата) о распоряжении деньгами (или их частью).

Сертификат на материнский капитал.

Паспорт или другой документ, удостоверяющий личность и место жительства матери.

Страховое свидетельство обязательного пенсионного страхования матери.

Свидетельство о браке (в случае, если мать или другой держатель сертификата состоит в браке).

Документ на приобретение или строительство жилья (ипотечный договор, договор на покупку жилья, акт освидетельствования строительных работ и т.д.).

Как купить дом в ипотеку с материнским капиталом

Приобрести дом в ипотеку с материнским капиталом можно, но для этого нужно соблюсти ряд обязательных условий. Без предварительной подготовки процедура покажется сложной, но при детальном рассмотрении она становится понятной. В процессе потребуется:

- Подготовить пакет документации и подать обращения в уполномоченные органы.

- Выбрать финансовую организацию для оформления ипотечного кредита.

- Выделить долю каждому ребенку в новом жилье (по окончании строительства или в ходе покупки).

Процедура предполагает обращение в банк и Пенсионный фонд. Из второго ведомства средства маткапитала переведут на ипотечный счет. Но приобрести можно не любой дом в ипотеку с материнским капиталом. Существуют некоторые ограничения и правила.

Какие дома подходят для ипотеки с материнским капиталом

К объектам недвижимости предъявляются отдельные требования. К оформлению допускаются только жилые помещения, приспособленные для круглогодичного проживания. Причем в документах должен быть указан статус: жилой дом. Дачные сооружения или пристройки уже не подходят, даже если вы решите перевести их в жилой фонд после реконструкции.

Недостроенные объекты тоже не годятся для оформления ипотечного кредита с маткапиталом. Хотя переделка дома или его достройка после покупки за счет таких средств возможна. На детей уже зарегистрированы доли в другом объекте – придется выбирать новое жильё в равнозначном районе и аналогичной площади (18 кв. м. на человека).

Задумали строительство дома в ипотеку с материнским капиталом или приобретение готового строения, учитывайте:

- чтобы он располагался на территории РФ;

- был изолированным и отдельно стоящим;

- имел до трех этажей и подходил для ПМЖ;

- соответствовал нормам СНиП и Жилищного кодекса;

- не был ветхим или аварийным (износ не более 50%);

- находился на участке под ИЖС или ЛПХ.

Земля под объектом должна быть в собственности или арендована и обязательно определены границы участка (сделано межевание). После регистрации сделки либо завершения строительства необходимо снять с него обременения.

На какие цели тратится маткапитал, если дом покупается с землей

При строительстве дома в ипотеку с материнским капиталом важно, чтобы у родителей имелись права на участок. Если же приобретается готовое жилое строение с наделом, нужно понимать, на какие цели расходуется льготная часть средств. По общему правилу потратить такие деньги на покупку земли нельзя – только на жильё. Но есть нюансы.

Заключая договор с продавцом, укажите в нем, что вместе с недвижимостью вы получаете территорию под ней. И на эту сумму обычно берут ипотечный кредит. А маткапитал тратится на погашение первоначального взноса или основного долга. Во втором случае не допускается оплата за счет этих средств: просрочек, штрафов и прочих невыполненных обязательств по договору.

В каких банках оформить ипотеку

Получить ипотеку на дом с материнским капиталом можно в тех же банках, которые выдают стандартные ипотечные кредиты. Среди них выделяют пять крупнейших финансовых организаций с наиболее выгодными условиями.

- Сбербанк позволяет приобрести строящуюся или готовую недвижимость, причем ипотека выдается под маткапитал. Он служит в качестве первого взноса или является частью такового (ставка от 8,9%).

- В ВТБ есть специальная программа, предусматривающая использование капитала. Однако деньги выдают с обязательным ПВ от 5%. Ставка от 9,7%.

- Уралсиб предлагает получить заём по ставке от 9,9%, лояльно относится к кредитной истории, но требует ПВ 10% от суммы.

- Оформить ипотеку на дом с материнским капиталом можно и в Райффайзенбанке. Ставка составляет от 9,9%, но при определенных условиях здесь требуют первоначальный взнос 10%.

- Россельхоз предлагает ставку от 9,4%, а участие маткапитала допускается во всех программах банка.

Подробную информацию об оформлении кредита узнавайте непосредственно в офисе организации вашего региона. Здесь же озвучат точные условия получения средств и необходимые бумаги.

На каких условиях выдают деньги, и какие документы для этого нужны

Желательно заранее подавать заявку в Пенсионный фонд (ПФР). В этот момент нужно уже знать стадию строительства или вид приобретаемого объекта. Но данное ведомство перечисляет средства только когда есть законные основания. Чтобы купить дом в ипотеку с материнским капиталом, необходимо:

- определиться с банком и подготовить документы;

- подать заявление в финансовую организацию;

- дождаться согласия и оформить сделку с продавцом;

- передать это соглашение в банк и подписать ипотечный договор;

- получить деньги и зарегистрировать сделку;

- передать средства продавцу и направить бумаги в ПФР;

- после одобрения заявки ПФР переводит сумму в банк;

- направить заявление о пересчете ежемесячных платежей.

Основное условие прохождения такой процедуры – соответствие недвижимости предъявляемым к ней требованиям. Важно, чтобы имелись законные основания у заявителя для получения льготной поддержки от государства. Купить дом в ипотеку с материнским капиталом можно лишь при наличии полного пакета документации:

- подтверждение личности обратившегося лица;

- справка о доходах от работодателя;

- подтверждение официального трудоустройства;

- бумаги на недвижимое имущество;

- сертификат на предоставление маткапитала;

- справка из ПФР о средствах, оставшихся на счете.

Последний документ нужен, если капитал уже использовался ранее на другие цели. В финансовой организации могут затребовать дополнительные справки или выписки.

Как проходит сделка по покупке готового дома

Чтобы получилось приобрести дом в ипотеку под материнский капитал, нужно найти подходящий объект недвижимости. Сделать оценку и подать документы в банк на одобрение недвижимости. На объект недвижимости придется предоставить:

- кадастровый и технический паспорт;

- правоустанавливающие документы;

- выписку из ЕГРН и домовой книги.

Дата сделки назначается сотрудниками финансовой организации. После подписания кредитного договора нужно зарегистрировать договор купли-продажи в Росреестре, документы можно подать в МФЦ. Если продавцу передается первоначальный взнос, то он составляет расписку о получении денег, с которой нужно обратиться в банк. Кода покупатель получит документы после регистрации, тогда банк перечислит ипотечные деньги продавцу. Затем в се бумаги, вместе со справкой о выданном в банке кредитом (на руки дают справку) и заявлением (шаблон ниже), направляют в Пенсионный фонд. Также в ПФР нужно будет родителям написать нотариальное обязательство о выделении долей детям в будущем, при условии снятия обременения с недвижимости. ПФР все документы проверяет в течение месяца и переводит средства в банк.

Как перечисляют мат. капитал продавцу и надо ли ждать 2 месяца

Приобретая дом в ипотеку под материнский капитал многие думают, что придется ждать два месяца до завершения сделки. Но с 2017 года сроки вынесения решения по использованию такой льготы и перевода денег сократились. Ранее приходилось месяц ждать ответа по использованию маткапитала, и еще 30 дней уходило на перевод средств.

На текущий момент были внесены изменения в Постановление Правительства от 12.12.2007 N 862 «О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий». Согласно его положениям общий срок выдачи денег снизили на полмесяца. Решение о выплате капитала принимают в течение 30 дней, как и раньше, но перечислять их будут не позднее десяти дней.

Вот что говорится в документе: перечисление средств осуществляется в течение 10 рабочих дней со дня принятия решения об удовлетворении заявления. На практике, с учетом выходных, маткапитал выплачивается максимум через две недели после вынесения положительного ответа ПФР.

п. 17 Постановления Правительства от 12.12.2007 N 862 (ред. от 25.05.2019) «О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий»

Можно ли оформить ипотеку на строительство с мат. капиталом

При наличии оснований для выдачи таких средств, ипотека на строительство дома с материнским капиталом оформляется в обычном порядке. Главное условие – соблюдение обязательных требований:

- Объект недвижимости будет возводиться на территории РФ.

- Земельный участок должен быть в собственности или аренде

- Территория отвечает нормам ИЖС.

- Наличие разрешение на строительство (получают в администрации).

Перечень предоставляемых в банк и ПФР документов тоже изменится. К стандартному списку бумаг нужно добавить проект будущего здания, расчеты сметы, договор с подрядчиком или застройщиком, бумаги, подтверждающие права на участок.

По результатам их рассмотрения и выдают ипотеку на строительство дома с материнским капиталом. По окончании работ потребуется совершить дополнительные действия с недвижимостью (регистрация, снятие обременений и прочее).

Порядок оформления ипотеки на строительство с мат. капиталом

Начинать процедуру нужно с поиска участка, подходящего для застройки. Когда земля найдена, следует обратиться к кредитному инспектору. Он составит перечень необходимых бумаг и примет заявление на выдачу средств. Если финансовая организация приняла положительное решение по обращению, до полугода дается на подготовку к строительству.

Потребуется разрешение на возведение объекта. Его получают в местном муниципалитете. У нотариуса нужно оформить обязательство, где говорится, что в новом доме каждый ребенок получит свою долю. Необходимо утвердить проект и смету строения. Перечисленные бумаги потребуются при обращении в ПФР.

Выдается ипотека на строительство дома под материнский капитал после одобрения заявки в ПФР. Сертификат, копию паспорта, СНИЛС и свидетельства на детей и о заключении брака будут проверять в течение 30 дней. Десять дней дается на перевод денег в банк. После назначается дата заключения сделки.

Существует федеральное законодательство, требования которого нужно учитывать, и в частности Федеральный закон от 29.12.2006 N 256-ФЗ (ред. от 02.08.2019) «О дополнительных мерах государственной поддержки семей, имеющих детей». Здесь говорится, что маткапитал действует, если ребенку уже исполнилось 3 года. Иначе получить средства на строительство будет проблематично. Из этого правила есть исключения, позволяющие обойти норму закона.

Можно ли воспользоваться мат. капиталом до достижения ребенком 3-летнего возраста

Приобрести участок с домом в ипотеку с материнским капиталом до достижения указанного возраста не будет затруднительно. И подобное возможно только в следующих ситуациях:

- Родители уже имеют ипотечный кредит на возведение недвижимости – допускается погашение за счет маткапитала действующей задолженности;

- После появления на свет второго ребенка можно оформить ипотеку и для оплаты первого взноса использовать материнский капитал – и еще до достижения трех лет этот заём погашается средствами маткапитала.

Каждый случай должен рассматриваться индивидуально. Планируете взять участок с домом в ипотеку с материнским капиталом, когда ребенок не достиг нужного возраста, попробуйте один из вариантов, указанных выше.

Когда банку перечислят мат. капитал из ПФР

Сроки перевода определенной суммы начинают отсчитывать с момента одобрения в Пенсионном фонде заявки о распоряжении льготными средствами. Постановлением № 862, которое упоминалось ранее, определен новый период для перевода денег. Он составляет десять дней. Но с момента обращения в ПФР пройдет около 1,5 месяцев. Большая часть времени потребуется для проверки и рассмотрения переданного в ведомство пакета документации.

Сорок пять дней – это максимальный период, в течение которого сумма направляется по реквизитам, указанным в заявлении. Далее выдается ипотека на строительство дома под материнский капитал или на приобретение жилья.

В процессе проверки бумаг обнаружили неточности или нет нужной справки – придется продлить ожидание на срок, необходимый для исправления ошибки.

Можно ли оформить налоговые вычеты от покупки и с процентов по ипотеке

Практически любые целевые займы предполагают возможность получения налоговых вычетов с процентов по ипотеке. Но здесь должны соблюдаться определенные условия. В частности, важно, чтобы в бумагах указывалось, что средства выдаются именно на приобретение жилой квартиры или дома. Размер основного вычета не может превышать 260 000 рублей на человека, а сумма, с которой его начисляют, составляет 2 000 000 рублей. Вычет с процентов (390 000) можно получить только после получения вычета с покупки (260 000) в полном объеме.

Сумму вычета с покупки дома можно увеличить за счет ремонта. Как это сделать, читайте в статье — Как получить налоговый вычет за ремонт квартиры или дома.

Оформлена ипотека на строительство частного дома – материнский капитал нельзя будет включить в сумму налогового вычета. Это государственная поддержка, а вычет выплачивается только с НДФЛ, уплаченного работающим гражданином.

Отдельные нюансы касаются временно нетрудоустроенных родителей (находящихся в декрете). В данном случае на вычет вправе рассчитывать супруг, сохранивший свою должность. Либо деньги выплачиваются после возвращения супруги на прежнюю должность.

Когда ипотека на строительство частного дома и материнский капитал получены и использованы по назначению, в налоговую инспекцию нужно направить копию соглашения с банком и подтверждение уплаченного НДФЛ. Такую справку выдадут в финансовой организации, где заключался ипотечный договор. Кроме них потребуется стандартный пакет бумаг.

Подавали документы на основную компенсацию – необязательно обращаться за вычетом по процентам сразу или даже раз в год. Информацию в декларацию можно добавить позднее, когда все проценты уплачены.

Если оформлялась ипотека с материнским капиталом на дом, необходимо вычесть из суммы основного вычета размер этой льготы. Иначе в налоговых органах могут отказать в выплате. Кредитный договор должен быть оформлен на территории РФ.

Размер компенсации процентов по займу зависит от объема погашенной суммы и налогов, уплаченных заёмщиком. В отличие от основного вычета, средства по процентам компенсируются в размере 13% от 3 000 000 рублей. Причем речь идет о покрытии уже уплаченных средств за счет внесенных НДФЛ.

Что делать по окончании строительства дома

Если ипотека с материнским капиталом на дом уже оформлена, а недвижимость построена, нужно зарегистрировать его в органах Росреестра. В результате вы получите выписку из ЕГРН о правах на него. В законе сказано, что использование господдержки предусматривает выделение детям части жилья. Но сделать это можно когда обременение с недвижимости будет снято.

На практике это решается двумя способами:

- Составление дарственной на детей;

- Заключение соглашения о разделе долей.

Во втором случае, в процессе обращения в органы Росреестра необходимо оформить объект в долевую собственность с детьми. Порядок определения долей в законе четко не прописан, поэтому придется руководствоваться другими правилами.

После того, как получит продавец деньги за дом через материнский капитал, либо средства переведут застройщику, нужно подготовить нотариальное обязательство, где определяется, что доли детям выделят после погашения долга перед банком. Обычно на члена семьи из четырех человек (родители и два ребенка) назначается ¼ часть. Хотя деление может проходить и по другому принципу.

До момента раздела жилой недвижимости с несовершеннолетними детьми подобные вопросы мало волнуют заёмщиков. Но лучше заранее грамотно обо всем позаботиться, тогда и в будущем не возникнет трудностей. Как получит продавец деньги за дом через материнский капитал, переходите к заключительной части оформления недвижимости:

- Снимите обременение – это происходит после того, как последний платеж по кредитному договору будет уплачен (обращение о снятии обременений подается в Росреестр). Но этот момент может наступить и через 10-15 лет;

- Обратитесь к нотариусу – специалист оформит дарственную или подготовит соглашение о назначении долей (баз нотариуса можно обойтись, если доля супругов не будет делиться между ними);

- Зарегистрируйте переход права – имеющиеся документы (включая соглашение или дарственную) направляют в Росреестр вместе с заявлением.

Определение долей происходит в течение 6 месяцев после снятия обременения, передачи денег за жильё продавцу, внесения последнего платежа по кредиту, подписания акта передачи и т.д. Момент начала течения этого срока зависит от ситуации. Если не пройти такую процедуру, возможны последствия, предусмотренные законом. Сам процесс приобретения или строительства недвижимости за счет ипотечных средств и маткапитала не вызовет осложнений, если выполнять предложенную выше инструкцию.

https://blog.domclick.ru/post/kak-priobresti-kvartiru-s-ispolzovaniem-materinskogo-kapitala

https://onipoteka.ru/ipoteka-i-materinskij-kapital/kak-kupit-dom-v-ipoteku-s-materinskim-kapitalom.html