Шаг 6.2. Вводим в Конструктор инвестиции в объекты научно-исследовательских, опытно-конструкторских и технологических работ (НИОКР) (только для версий maxi и midi)

6.2.0. Ролики с примерами самостоятельного расчёта бизнес-плана (из сериала «Превращение г. Васюки в столицу РФ и МФЦ»)

Серия 12. Ввод объектов НИОКР (4.31 мин.)

- Как при создании бизнес-плана в Онлайн конструкторе E-planificator вводятся характеристики объектов НИОКР?

- Как ввести в Онлайн конструктор затраты, выраженные в неосновной (дополнительной) валюте?

- Как введённые в E-planificator объекты НИОКР повлияют на прогнозную финансовую отчётность проекта?

6.2.1. Теория

Что относится к объектам научно-исследовательских, опытно-конструкторских и технологических работ

Здесь отражаются неамортизируемые и не облагаемые налогом на имущество активы , из которых наиболее примечательными являются:

- результаты исследований и разработок (как завершённых, так и незавершённых), подлежащие правовой охране, но не оформленные в установленном законодательством порядке, а также не подлежащие правовой охране;

- затраты на проведение незавершённых НИОКР, которые, если вы предполагаете получить исключительные права на объекты интеллектуальной деятельности, созданные в результате этих НИОКР, перейдут после их оформления в установленном законодательством порядке в категорию нематериальных активов, а в случае неуспеха будут списаны на текущие расходы;

- затраты на проведение НИОКР, не давших положительного результата либо по иным причинам относимых к прочим расходам текущего периода.

Ввод характеристик объекта НИОКР

Если подобный актив имел ненулевую начальную стоимость (допустим, вы его купили), введите эту стоимость (с НДС) в поле «Расходы на услуги и материалы» за соответствующий месяц.

В поле «Зарплата» вводится суммарная заработная плата за соответствующий период времени как работников-сдельщиков, так и того персонала, который на основном производстве был бы включён в штатное расписание.

Конструктор предполагает, что ввод объекта в эксплуатацию происходит в период, следующий за последним периодом, в течение которого на объект относились какие-либо затраты, указанные в формах данного подраздела.

Если результатом НИОКР окажется актив класса «результаты исследований и разработок», не меняйте положение переключателя «Затраты будут отнесены на:», если в результате НИОКР создаётся нематериальный актив, установите переключатель в положение «нематериальные активы», если же в результате НИОКР какой-либо актив создан не будет, установите переключатель в положение «прочие расходы».

Срок службы такого актива как «результаты исследований и разработок» не может превышать пяти лет. Подробнее о сроке службы нематериального актива сказано на странице Ввод нематериальных активов, гудвила (шаг 6.1.1).

По умолчанию для объектов НИОКР в Конструкторе предустановлен пятилетний срок службы, вы можете этот срок изменить.

Заполнение полей » Амортизация объектов, используемых при выполнении НИОКР «, целесообразно только в случае применения общей системы налогообложения (в противном случае они игнорируются). При этом Конструктор не проверяет, корректны ли данные, введённые в эти поля (т.е. не сравнивает их с общим размером амортизационных отчислений за соответствующий период).

Если актив полностью или частично создаётся за счёт бюджетных субсидий , установите переключатель в положение «Актив создаётся с привлечением бюджетной субсидии в размере» и введите в соседнее поле величину субсидии. Если субсидия будет лишь частично покрывать затраты на создание актива (софинансирование будет производиться за счёт собственных или заёмных средств), укажите (в процентах) долю бюджетного финансирования в расходах на создание актива. Далее укажите месяц, в котором будет получена субсидия (предполагается, что в этом месяце она целиком поступает на расчётный счёт предприятия). Конструктор ориентирован на учёт субсидий, выделенных в соответствии с Федеральным законом РФ «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 г. №209-ФЗ (в последующих редакциях). Общее описание бюджетных субсидий можно ввести на странице Ввод бюджетных субсидий.

Актив может быть реализован по балансовой стоимости (если он ещё не введён в эксплуатацию) или по остаточной стоимости (оба случая – только если не выбран режим разнесения затрат на прочие расходы и только для общей системы налогообложения, а первый – также для «УСН-15») или по цене (для ОСН – включающей НДС), которую вы должны указать в специальном поле. При применении «УСН-6″, ЕНВД и ПСН балансовая и тем более остаточная стоимость объекта не формируется, поэтому для этих режимов доступна только опция » реализован по цене «. Не забудьте указать номер месяца, в котором будет продан актив, а также отметить значение кнопки » по остаточной или балансовой стоимости » или » по цене «. Период, в котором будет продан актив , должен располагаться после последнего из периодов, в которых формировалась себестоимость объекта. Так, если последний расход , связанный с объектом, был введён вами в поле Год №3 , период продажи объекта должен относиться не ранее, чем к четвёртому году (т.е. это должен быть месяц №37 либо любой более поздний месяц).

Конструктор не рассчитывает требуемые последним абзацем п.3 ст.346.16 НК РФ дополнительные суммы налога и пени в случае реализации актива до истечения оговорённого в НК РФ срока при применении УСН типа «доходы за минусом расходов».

Если ваш проект начинается не с нуля или вам нужно получить экспресс-прогноз финансовых результатов и в «стартовом балансе» должны присутствовать «результаты исследований и разработок», введите их стоимость (без НДС, как в балансе) в поле «Стоимость актива к началу проекта». В этом случае в поле «Срок службы (будущего) объекта» отражается остаточный срок службы объекта (или средневзвешенный остаточный срок службы группы объектов), а поля «Расходы на услуги и материалы» и «Зарплата» должны оставаться незаполненными (в любом случае, в расчётах они учтены не будут). Если предполагается оформить эти результаты в качестве нематериальных активов, поставьте переключатель «Затраты будут отнесены на:» в положение «нематериальные активы», и в дальнейшем они будут учитываться как НМА.

МСФО и НИОКР

В соответствии с МСФО (IAS 38) » Нематериальные активы » НИОКР могут быть разделены на научно-исследовательские работы (НИР) и опытно-конструкторские работы (ОКР). Все расходы на НИР признаются в качестве расходов по мере их возникновения и не приводят к созданию нематериального актива. В то же время, расходы на ОКР могут иметь следствием создание НМА.

Таким образом, если вы планируете вывести из Конструктора отчётность по МСФО, разделите свои расходы на НИОКР на расходы на НИР и расходы на ОКР. После этого расходы на НИР вы можете ввести в качестве актива №1, установив переключатель » Затраты будут отнесены на: » в положение «прочие расходы», а ОКР – в качестве актива №2 с тем же переключателем, установленным в положение «нематериальные активы». Если такое разделение невозможно, все затраты должны быть отнесены на прочие расходы.

Затраты на ОКР должны будут подвергаться ежегодному тестированию на обесценение, но такая опция в Конструкторе не предусмотрена.

Правила ввода информации на этой странице

Все вводимые цены должны уже включать НДС (кроме специально оговорённых случаев), ставку которого вам нужно будет ввести на странице Выбор оптимального налогового режима и стандартов финансовой отчётности (РСБУ или МСФО) (шаг 10.1.2).

Не забудьте, что десятичные знаки в Конструкторе отделяются точкой, а не запятой .

Название актива желательно вводить без специальных символов, таких как скобки, кавычки и т.д., в противном случае Конструктор может не принять данные как неформатные и превышающие заданное количество символов.

Если вы впоследствии захотите изменить информацию , введённую вами ранее в какое-либо из полей любой формы, вам придётся по-новому заполнить и все прочие поля этой формы, иначе Конструктор сочтёт их значения нулями.

Формы должны заполняться по порядку . Начинайте заполнение с формы для объекта №1 и так далее в порядке возрастания номеров.

- Ввод данных, выраженных в денежных единицах (ден.ед.):

- Если у вас моновалютный проект, каждая из форм подскажет вам, в каких денежных единицах вы должны вводить свои данные (это та самая основная валюта с учётом её размерности, которую вы должны были ввести на шаге 2.1 («Ввод валют и валютных курсов»);

- Если у вас мультивалютный проект , данные, выраженные в основной валюте, вводите как в моновалютном проекте, а данные, выраженные в дополнительной валюте, вводите в этой валюте, указав номер валюты в соответствующем поле и соблюдая правило соответствия размерностей основной и дополнительных валют (см. шаг 2.1); ввести в одной форме данные в разных валютах невозможно.

6.2.2. Описание объектов НИОКР (форма только для версий maxi и midi)

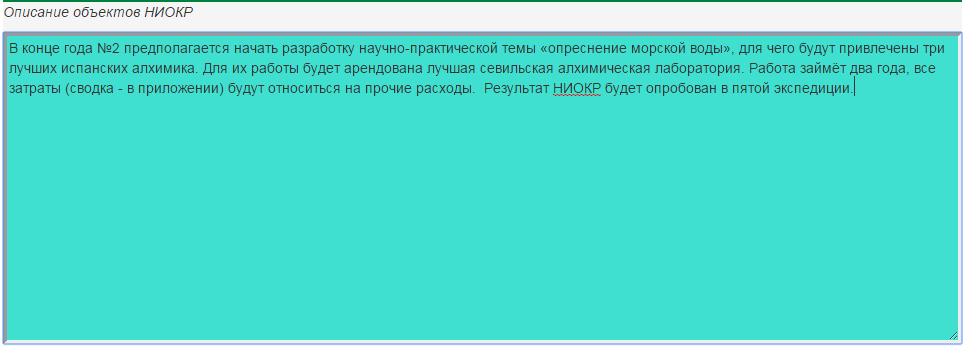

6.2.3. Пример заполнения формы «Описание объектов НИОКР»

Описание объектов НИОКР (из «Бизнес-плана Колумба»)

6.2.4. Объект НИОКР №1 (форма только для версий maxi и midi)

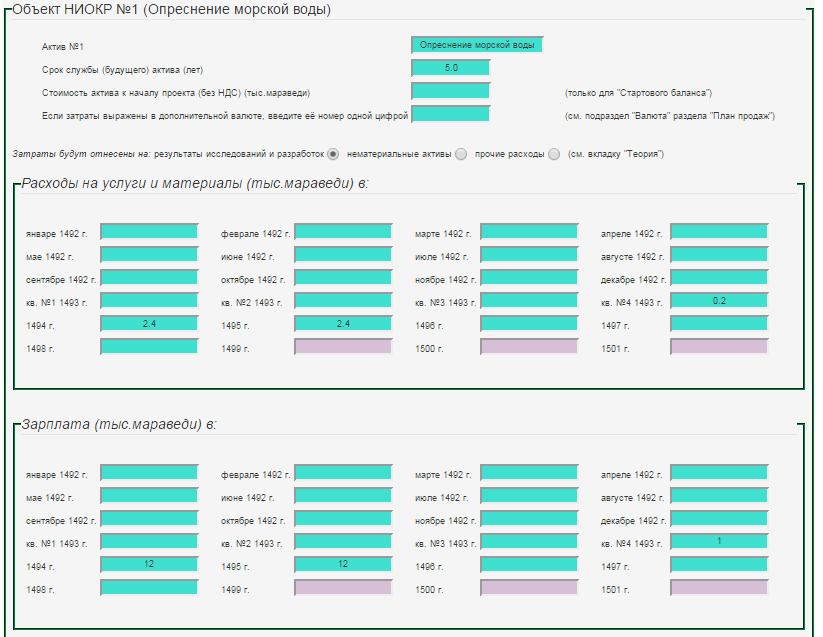

6.2.5. Пример заполнения формы «Объект НИОКР»

Объект НИОКР (из «Бизнес-плана Колумба», нижняя часть формы осталась незаполненной)

Аналогична форме 6.2.4

Аналогична форме 6.2.4

Аналогична форме 6.2.4

Аналогична форме 6.2.4

Аналогична форме 6.2.4

6.2.11. Введённые вами данные

У Вас открыт бизнес-план № такой-то

(Вы ввели в него уже столько-то параметров из 8203 возможных)

У Вас созданы бизнес-планы № такие-то

Проект Игоря Тимохина © 2012-2020

Проект Игоря Тимохина © 2012-2020

]]>

Стратегия НИОКР

НИОКР как бизнес

Компания, которая вкладывает большие средства в создание новых продуктов, вовлечена в два вида деятельности (“два бизнеса”):

основную деятельность, определенную целями корпорации и направленную на удовлетворение рыночных потребностей;

неосновную научно-техническую деятельность, результатом которой являются новая техника и технология, имеющие коммерческую ценность, но часто не связанные с целями корпорации.

Во втором случае коммерческая значимость может быть реализована посредством продажи документации, лицензий, “ноу-хау”, инжениринговых услуг. В отдельных случаях на основе полученных результатов может быть произведена диверсификация деятельности компании. Концепция двойного бизнеса иллюстрируется рис. 1.

Рис. 1. Инвестиции в НИОКР и коммерческие результаты НИОКР.

Бизнес 1 предполагает выделение ресурсов на НИОКР, большая часть которых расходуется на выполнение проектов, непосредственно связанных с реализацией стратегии корпорации (проекты 1-6). Часть средств выделяется на усмотрение руководителя НИОКР и используется для финансирования индивидуальных или неясных по результатам исследований. Проекты X, Y, Z – расширение формальной программы НИОКР или новые неожиданные возможности, появившиеся в ходе выполнения основной программы. Проекты А-Д возникают как результат исследований по дополнительным фондам.

В приведенном на рис. 1 примере проекты Х и А, хотя и не планировались первоначально, но при текущем пересмотре тематики НИОКР могут быть включены в планы. Проекты Y и Б перспективны при расширении стратегических планов корпорации. Проекты Z, В создают основу бизнеса 2. Проекты Г, Д отвергаются ввиду отсутствия коммерческого эффекта.

Стратегия НИОКР и стратегический менеджмент фирмы как субъекта рынка

Одной из задач стратегического менеджмента корпорации является управление инновациями в ней прежде всего посредством решений по отбору проектов и распределению ресурсов. При этом необходимо обеспечить комплексный процесс принятия решения от верхнего уровня менеджмента до уровня управления НИОКР.

На практике ресурсы фирмы всегда ограничены и проекты конкурируют между собой по частным видам ресурсов (оборудование, кадры разработчиков, материалы и самый дефицитный ресурс – эффективное управление). Поэтому максимизация вклада всего портфеля НИОКР может достигаться и за счет отказа от проекта, заманчивого самого по себе. Стратегия НИОКР на основе максимизации ожидаемой финансовой отдачи учитывает только этот фактор, что приводит к ориентации на определенную технологию, рынок, минимальный риск. Ясно, что такая стратегия может быть успешной лишь в краткосрочной перспективе. Процесс принятия решений относительно НИОКР на уровне корпорации иллюстрирован рис. 2. Реализация такого процесса должна включать постоянный диалог между высшим руководством фирмы и руководством НИОКР.

Рис. 2. Процесс принятия решений относительно НИОКР.

Стратегия НИОКР играет для сферы НИОКР в компании примерно ту же роль, что стратегия корпорации для компании в целом (табл. 1).

Таблица 1. Сравнение функций стратегий корпорации и НИОКР.

| Сфера влияния | Корпоративная стратегия | Стратегия НИОКР |

| Ресурсы | Распределение между сферами управления | Распределение между проектами |

| Критерии определения целей | Экономическая обстановка на рынке | Положение корпорации на рынке |

| Области бизнеса | Продуктово-рыночная стратегия | Технико-продуктовая стратегия |

| Объекты планирования | Продуктово-рыночный ассортимент | Балансировка портфеля проектов |

| Временной аспект | Увязка долгосрочных, среднесрочных и краткосрочных аспектов | |

Стратегический менеджмент инноваций

Как известно, идентификация или определение стратегии – лишь начальный этап стратегического менеджмента. В целом стратегический менеджмент инноваций может быть представлен схемой на рис. 3.

Рис. 3. Стратегическое управление инновациями.

Практически фирма может применять различные типы стратегии. Наступательная стратегия с высоким риском, высокой окупаемостью требует определенной квалификации, способности видеть новые рыночные перспективы и уметь быстро реализовать их в продуктах. Неспособность небольших фирм к осуществлению крупных НИОКР позволяет предположить, что этим фирмам не хватает обычно ресурсов для реализации наступательной стратегии. Однако в целом ряде технологических отраслей мелкие компании могут сконцентрироваться на одном проекте, в то время как крупные фирмы распределят свои усилия на ряд проектов. Рыночный лидер обречен занимать наступательную позицию, ибо его позиции могут быть подорваны при появлении научно-технического нововведения.

Защитная стратегия предполагает невысокий риск и пригодна для компаний, способных получить прибыль в условиях конкуренции, поддерживая норму прибыли посредством низких издержек. Такую стратегию можно рекомендовать компании, более сильной в маркетинге, чем в НИОКР. Однако и такой компании необходим достаточный научно-технический потенциал, чтобы быстро ответить на инновации конкурентов.

Лицензирование иногда называют поглощающей стратегией. Даже самые крупные компании не могут создать полного фронта НИОКР. Лицензирование может быть и поддерживающей стратегией для небольших фирм, которым трудно реализовать внедрение крупного нововведения. Альтернативой приобретению технологий может быть привлечение специалистов.

Успешность применения той или иной стратегии НИОКР зависит от стадии жизненного цикла отрасли (табл. 2).

Таблица 2. Вероятность успешного применения стратегии.

| Стадия развития отрасли | Варианты стратегии НИОКР | |||

| Наступательная (новые продукты и технологии) | Защитная | Лицензирование | ||

| Улучшение продуктов | Улучшение технологии | |||

| Рост | Высокая | Низкая | Низкая | Низкая |

| Замедление роста | Средняя | Высокая | Средняя | Высокая |

| Зрелость | Низкая | Средняя | Высокая | Средняя-высокая |

Диверсифицированные компании, как правило, производят продукты, находящиеся на разных стадиях своих жизненных циклов. Рыночные позиции этих компаний тоже различны. Матричная техника анализа портфеля таких компаний может использоваться при выборе стратегии НИОКР. На рис. 4 приведен вариант использования для этих целей матрицы “Дженерал Электрик – Мак Кинсей”.

Рис. 4. Рекомендуемые стратегии НИОКР в диверсифицированной корпорации в зависимости от сектора расположения бизнеса.

Обобщающие выводы

Специфика НИОКР, как бизнеса, состоит в том, что часто возникает ситуация “двух бизнесов”: получение и использование в интересах корпорации плановых результатов НИОКР, а также побочных результатов, имеющих коммерческое значение.

Стратегия НИОКР должна строиться на основе общей стратегии бизнеса фирмы. Однако стратегия НИОКР имеет собственное поле применения и свои специфические особенности.

Важнейшим элементом стратегии НИОКР в корпорации является выбор и управление портфелем НИОКР в условиях ограниченности ресурсов корпорации.

Фирма в своей деятельности может использовать наступательную стратегию НИОКР (разработка новых продуктов и технологий), защитную стратегию (улучшение продуктов и технологий), смешанную стратегию, а также лицензирование. Выбор стратегии зависит от рыночного положения фирмы, ее конкурентного статуса, стадии жизненного цикла отрасли и характера портфеля СЗХ (для диверсифицированной фирмы).

Автор: Г.Я. Гольдштейн

Источник: Инновационный менеджмент