8.3. Методы стоимостной оценки и анализа инвестиционных проектов

8.3. Методы стоимостной оценки и анализа инвестиционных проектов

Для финансовой оценки эффективности реальных инвестиционных проектов используются следующие основные методы:

1) метод простой (бухгалтерской) нормы прибыли (ARR);

2) простой (бездисконтный) метод окупаемости капитальных вложений (РМ);

3) дисконтный метод окупаемости проекта (DPBM);

4) чистая текущая стоимость проекта (ЧТС – NPV) или чистый приведенный доход (ЧПД);

5) индекс доходности (P?);

6) период окупаемости капитальных вложений (PBP), лет, месяцев;

7) внутренняя норма прибыли (доходности) проекта – ?RR;

8) модифицированный метод внутренней нормы прибыли (доходности) – M?RR.

Рассмотрим содержание указанных методов более подробно.

Метод простой (бухгалтерской) нормы прибыли применяется для оценки проектов с коротким периодом окупаемости капитальных затрат (до 1 года). Простая норма прибыли – отношение прибыли, полученной от реализации проекта к исходным инвестициям. Для расчета рентабельности инвестиционного проекта принимается чистая прибыль (после налогообложения), к которой часто добавляются амортизационные отчисления, генерируемые проектом. В последнем случае учитывается весь денежный поток от проекта, а его рентабельность увеличивается. Расчет осуществляется по формулам:

Р ип = ЧП / И ? 100 или Р ип = (ЧП + АО) / И ? 100, (80)

где Р ИП – рентабельность (доходность) проекта,%; ЧП – чистая прибыль от проекта; И – первоначальные инвестиции в проект; АО – амортизационные отчисления.

Для реализации выбирается проект с наибольшей простой нормой прибыли. Данный метод игнорирует:

1) доходы от ликвидации прежних активов, заменяемых новыми;

2) возможность реинвестирования получаемых доходов в иные прибыльные материальные или финансовые активы;

3) предпочтительность выбора одного из проектов, имеющих одинаковую простую норму прибыли, но различные объемы инвестиций.

Простой бездисконтный метод окупаемости проекта основан на том, что определяется количество лет (или месяцев), необходимых для полного возмещения первоначальных капитальных затрат. Другими словами, устанавливается момент, когда денежный поток доходов от проекта сравняется с общей суммой расходов по данному проекту. Отбираются проекты с минимальными сроками окупаемости капитальных вложений. Данный метод позволяет оценить ликвидность и рискованность проекта. Этот метод не учитывает денежные поступления после истечения срока окупаемости проекта, возможности реинвестирования полученных от проекта доходов и временную стоимость вкладываемых в него денежных средств. Поэтому проекты с равными сроками окупаемости капитальных затрат, но различной временной структурой доходов признаются равноценными.

Дисконтный метод окупаемости проекта предполагает определение момента, когда дисконтированные денежные потоки доходов сравняются с дисконтированными денежными потоками капитальных затрат. При использовании данного метода учитывается концепция денежных потоков, т. е. возможность реинвестирования доходов и временная стоимость денег, что делает оценку инвестиционного проекта более реальной.

Метод чистой текущей стоимости (ЧТС) ориентирован на достижение главной цели финансового менеджмента – увеличение благосостояния акционеров (собственников). Данный метод позволяет получить наиболее обобщенную характеристику результата инвестирования, т. е. конечный эффект в абсолютном выражении. Чистая текущая стоимость – это чистый доход (прибыль) от проекта, приведенный к настоящей стоимости (НС). Проект одобряется, если ЧТС > 0, т. е. он генерирует бoльшую, чем средняя стоимость капитала (WACC), норму прибыли. Средняя стоимость капитала определяется по формуле:

где У i – удельный вес i-го источника финансирования проекта в общем объеме финансовых ресурсов,%; Ц i – цена привлечения i-го источника для предприятия, реализующего данный проект, доли единицы; n – общее число источников финансирования (i = 1, 2, 3…, n).

Среди источников финансирования проектов обычно выделяют:

1) собственные финансовые ресурсы инвестора (застройщика), предоставляемые акционерами (учредителями), увеличивающиеся в результате последующей реализации проекта (прибыль, амортизационные отчисления, средства, выплачиваемые органами страхования, и др.);

2) заемные денежные средства – банковские и бюджетные кредиты, облигационные займы государства или других компаний, погашаемые вместе с задолженностью в установленном порядке и в заданные сроки;

3) денежные средства, централизуемые добровольными объединениями (союзами) предприятий;

4) средства федерального и региональных бюджетов, предоставляемые в безвозвратном порядке;

5) привлеченные денежные средства (средства от продажи акций, паевые и другие взносы юридических лиц и граждан);

6) иностранные инвестиции.

Инвесторы и кредиторы будут удовлетворены, если подтвердится рост курса акций акционерного общества, которое успешно реализовало свой инвестиционный проект.

Чистая текущая стоимость выражает разницу между приведенными к настоящей стоимости (путем дисконтирования) суммой денежных потоков за период эксплуатации проекта и суммой инвестированных в его реализацию денежных средств

ЧТС = НС – И 1, (82)

где НС – настоящая стоимость денежного потока, полученного за период эксплуатации инвестиционного проекта; И – сумма инвестиций (капитальных вложений), направленных на реализацию данного проекта.

Применяемая дисконтная ставка при определении чистой текущей стоимости проекта дифференцируется с учетом риска и ликвидности инвестиций.

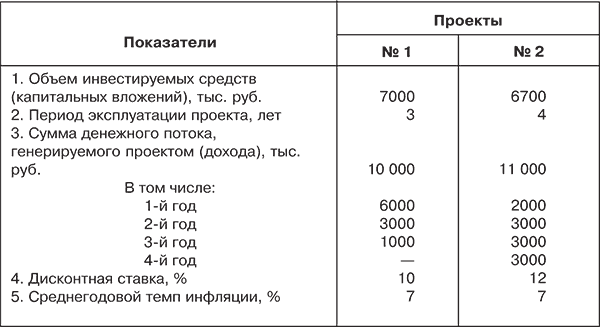

Пример. В коммерческий банк поступили для рассмотрения бизнес-планы двух альтернативных инвестиционных проектов со следующими параметрами (табл. 8.1). Условия их реализации: капитальные затраты производятся единовременно в течение года (например, приобретение и установка морозильной камеры для торговой фирмы); сроки эксплуатации проектов различны, поэтому дисконтные ставки неодинаковы.

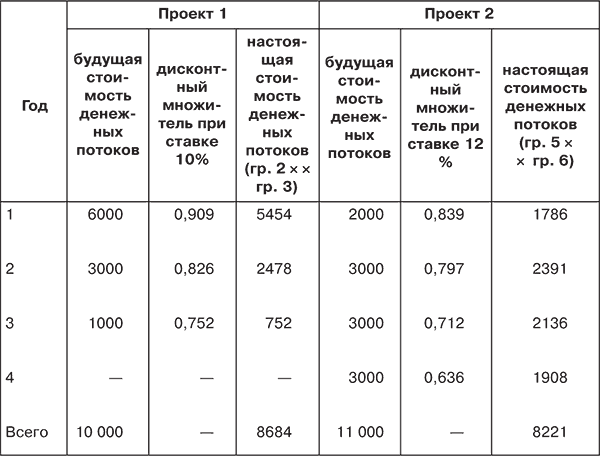

Расчет настоящей стоимости денежных потоков по проектам представлен в табл. 8.2.

Таблица 8.1. Исходные данные по двум инвестиционным проектам

Таблица 8.2. Расчет настоящей стоимости денежных потоков по двум инвестиционным проектам, тыс. руб.

Примечания. 1. Коэффициент дисконтирования (дисконтный множитель) устанавливается по формуле:

где Г – дисконтная ставка, доли единицы; t – расчетный период, лет.

2. КД 1 = 1 / (1 + 0,1) = 0,909; КД 2 = 1 / (1 + 0,1)? = 0,826; КД 2 = 1 / (1 + 0,1)? = 0,752

3. В аналогичном порядке определяется коэффициент дисконтирования по проекту 2.

Исходя из данных этой таблицы определяется чистая текущая стоимость (ЧТС) по инвестиционным проектам:

ЧТС 1 = 8684–7000 = 1684 тыс. руб.;

ЧТС 2 = 8221–6700 = 1521 тыс. руб.

Итак, сравнение показателей ЧТС по проектам подтверждает, что первый из них является более эффективным, чем второй. ЧТС по нему на 163 тыс. руб. (1684–1521), или 9,7 % больше, чем по второму проекту. Однако по проекту 1 сумма капиталовложений на 300 тыс. руб. (7 тыс. – 6700), или 4,3 % выше, а их отдача в форме будущего денежного потока ниже, чем по проекту 2, на 1000 тыс. руб. (10 тыс. – 11 тыс.). В случае реализации проекта 1 инвестору необходимо изыскать дополнительное финансирование (внутреннее или внешнее) в объеме 300 тыс. руб. Поэтому он должен выбрать для себя наиболее приемлемый вариант с учетом имеющихся финансовых возможностей.

Следует отметить, что показатель ЧТС может быть использован не только для сравнительной оценки эффективности проектов на предварительном этапе их рассмотрения, но и как критерий целесообразности их реализации. Проекты, по которым ЧТС является отрицательной величиной или равна нулю, неприемлемы для инвестора, так как не принесут ему дополнительного дохода на вложенный капитал. Проекты с положительным значением ЧТС позволяют увеличить первоначально авансированный капитал инвестора.

Метод ЧТС не является абсолютно верным критерием при:

1) колебании дисконтной ставки в период реализации проекта в связи с изменением экономических условий на рынке инвестиционных товаров;

2) выборе между проектом с большими первоначальными капитальными затратами и проектом со значительно меньшими инвестициями (3 млн и 500 тыс. руб.). Очевидно, что если притока денежных средств не будет, то по первому проекту предприятие потеряет в 6 раз больше, чем по второму;

3) выборе между проектом с бoльшей ЧТС и длительным периодом окупаемости и проектом с меньшей ЧТС и коротким сроком окупаемости затрат (до одного года). Следовательно, метод ЧТС не позволяет судить о пороге рентабельности и запасе финансовой прочности проекта;

4) выборе ставки дисконтирования, особенно в условиях нестабильной экономики РФ (средней ставки банковского процента, средневзвешенной стоимости капитала и т. д.).

Несмотря на отмеченные недостатки, данный метод (NPV) признан в международной практике наиболее надежным в системе критериев оценки эффективности инвестиционных проектов.

Показатель – индекс доходности рассчитывается по формуле:

где НС – настоящая стоимость денежных потоков; И – сумма инвестиций, направленных на реализацию проекта (при разновременности вложений также приводится к настоящей стоимости).

Используя данные по двум проектам, определим индекс доходности по ним.

ИД 1 = 1,241 (8684: 7000);

ИД 2 = 1,237 (8221: 6700).

Следовательно, по данному параметру эффективность проектов примерно одинакова.

Если значение индекса доходности меньше или равное 0,1, то проект отвергается, так как он не принесет инвестору дополнительного дохода. К реализации принимаются проекты со значением этого показателя больше единицы. Следует отметить, что с ростом абсолютного значения ЧТС (в числителе формулы 83) увеличивается и значение индекса доходности, и наоборот. При нулевом значении ЧТС индекс доходности всегда равен единице. Это означает, что в качестве критерия целесообразности реализации проекта может быть принят только один из них – ЧТС или индекс доходности. На практике при сравнительной оценке рекомендуется рассмотреть оба показателя и принять правильное инвестиционное решение.

Период окупаемости вложенных средств по инвестиционному проекту (Т) – один из наиболее распространенных показателей для оценки инвестиционных проектов:

где Т – период окупаемости проекта, лет, месяцев; НС t – средняя величина настоящей стоимости денежного потока в периоде t.

Используя данные по рассмотренным ранее проектам (табл. 8.1 и 8.2), определим период окупаемости по ним. В этих целях устанавливается среднегодовая сумма денежного потока в настоящей стоимости.

По проекту 1 она равна 2,895 тыс. руб. (8684: 3).

По проекту 2–2,055 тыс. руб. (8221: 4).

С учетом среднегодовой величины денежного потока в настоящей стоимости период окупаемости равен:

по проекту 1–2,4 года (7000: 2895);

по проекту 2–3,3 года (6700: 2055).

Эти данные подтверждают приоритетное значение проекта 1 для инвестора. При сравнении проектов по критериям ЧТС и индекса доходности преимущества проекта 1 были более-менее заметными.

Характеризуя показатель «Период окупаемости», необходимо отметить, что он может быть использован для оценки не только эффективности капитальных вложений, но и уровня инвестиционного риска, связанного с ликвидностью. Это связано с тем, что чем длительнее период реализации проекта до полной его окупаемости, тем выше уровень инвестиционного риска.

Недостатками данного метода является то, что он не учитывает те денежные потоки, которые образуются после периода полной окупаемости капитальных вложений. Так, по проектам с длительным сроком эксплуатации после наступления периода окупаемости может быть получена гораздо бoльшая сумма ЧТС, чем по проектам с коротким сроком эксплуатации.

Метод внутренней нормы прибыли (ВНП) или маржинальной эффективности капитала (_LRR) согласуется с главной целью финансового менеджмента – приумножение благосостояния акционеров. Он характеризует уровень прибыльности (доходности) инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость денежных потоков от капитальных вложений приводится к настоящей стоимости авансированных средств.

ВНП = ЧТС / И ? 100, (85)

где ЧТС – чистая текущая стоимость денежного потока; И – инвестиции (вложения) в инвестиционный проект.

Содержание метода внутренней нормы прибыли состоит в том, что все доходы и затраты по проекту приводятся к настоящей стоимости не на основании задаваемой извне дисконтной ставки, а на базе внутренней нормы доходности самого проекта.

Внутренняя норма прибыли определяется как ставка доходности, при которой настоящая стоимость поступлений равна настоящей стоимости капитальных затрат, т. е. чистая текущая стоимость проекта равна нулю, значит, все инвестиционные расходы окупаются. Полученная ЧТС (прибыль) от проекта сопоставляется с настоящей стоимостью инвестиционных затрат. Отбираются проекты с внутренней нормой прибыли, большей чем средневзвешенная стоимость капитала (WACC), принимаемая за минимально допустимый уровень доходности.

Из отобранных проектов предпочтение отдается наиболее прибыльным, и формируется инвестиционный портфель предприятия с максимальной суммарной чистой текущей стоимостью, если ограничен его капитальный бюджет. Используя данные по приведенным ранее проектам (табл. 8.1 и 8.2), определим по ним внутреннюю норму прибыли (ВНП).

По проекту 1 необходимо найти размер дисконтной ставки, по которой настоящая стоимость денежного потока (8,684 млн руб.) за три года будет приведена к сумме вкладываемых средств (7 млн руб.). Размер этой ставки составляет 8,02 %. Она и выражает ВНП проекта 1. Обычно эта ставка находится простым подбором показателя. По данному проекту ВНП больше среднегодового темпа инфляции (8,02 % > 7,0 %).

Аналогично находится размер дисконтной ставки по проекту 2. Она равна 5,7 %.

Эти данные подтверждают приоритетность проекта 1 для инвестора.

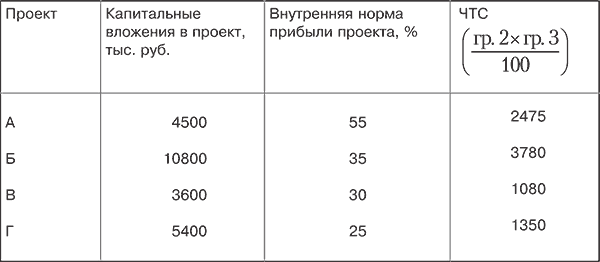

На практике капитальный бюджет предприятия часто ограничен. Поэтому перед дирекцией стоит задача установить такую комбинацию проектов, которая в рамках имеющихся денежных средств дает наибольшее увеличение достояния акционеров. Эта задача сводится к подбору комбинации проектов, которая максимизирует чистую текущую стоимость. Затем подбирается сочетание проектов с учетом делимости (возможности частичной реализации) или неделимости (возможности полного осуществления проектов) (табл. 8.3).

Таблица 8.3. Исходные данные для отбора инвестиционных проектов в портфель предприятия

Так, для делимых проектов А, Б, В и Г при капитальном бюджете 12,600 тыс. руб. (максимизирующем ЧТС проектов), портфель инвестиций будет состоять из полной реализации проекта А (4,500 тыс. руб.) и частичной реализации проекта Б 8,100 тыс. руб. (12 600 – 4500).

Показатель ВНП наиболее приемлем для сравнительной оценки проектов в рамках более широкого диапазона. Например, показатель ВНП проекта можно сравнивать:

1) с уровнем рентабельности активов (имущества) в процессе эксплуатационной деятельности предприятия;

2) со средней нормой доходности инвестиций предприятия;

3) с нормой доходности по альтернативному инвестированию (депозитным вкладам, государственным облигационным займам и др.).

Поэтому любое предприятие (инвестор) с учетом уровня инвестиционного риска вправе установить для себя приемлемую величину внутренней нормы прибыли.

Проекты с более низким уровнем ВНП, как правило, отвергаются инвестором как не соответствующие требованиям эффективности реальных инвестиций.

Модифицированный метод внутренней нормы прибыли (M_LRR) представляет собой усовершенствованную модель метода ВНП. Он дает более правильную оценку ставки дисконтирования и снимает проблему множественности нормы доходности. Содержание метода заключается в следующем.

Первый шаг расчета. Все денежные потоки доходов от проекта приводятся к будущей (конечной) стоимости по средневзвешенной стоимости капитала (WACC) и суммируются.

Второй шаг. Полученная сумма приводится к настоящей стоимости по ставке ВНП.

Третий шаг. Из настоящей стоимости доходов вычитается настоящая стоимость денежных затрат, и вычисляется ЧТС проекта.

Четвертый шаг. ЧТС проекта делится на настоящую стоимость капитальных затрат (ВНП = (ЧТС / НС кз) ? 100), и определяется реальная величина внутренней нормы доходности проекта.

Каждый из методов оценки и анализа инвестиционных проектов дает возможность специалистам предприятия изучить характерные особенности проекта и принять правильное решение. Поэтому опытные аналитики используют все основные методы в инвестиционном анализе каждого из проектов, а компьютерные технологии облегчают решение этой задачи. Следовательно, критерии принятия инвестиционных решений следующие:

? отсутствие более выгодных альтернатив;

? минимизация риска потерь от инфляции;

? краткость срока окупаемости капитальных затрат;

? обеспечение стабильности поступления доходов от реализации проекта;

? высокая рентабельность инвестиций как таковых;

? высокая рентабельность инвестиций после дисконтирования и др.

Используя комбинацию указанных параметров, руководство предприятия может принять правильное решение в пользу того или иного проекта. Из данного набора инвестиционных критериев необходимо выделить главные и на их основе принять приемлемое для инвестора решение, отвечающее его стратегическим целям.

Если дирекция предприятия полагает, что его финансовой стратегии отвечает получение скромного, но стабильного дохода в течение ряда лет, то выбор в пользу проекта 2 очевиден (табл. 8.1 и 8.2). Если же главное для фирмы – получение максимального дохода в начальный период эксплуатации объекта, то целесообразно выбрать проект 1.

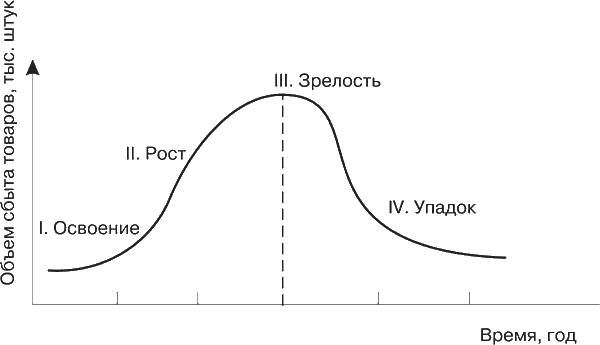

При выборе инвестиционной стратегии предприятия необходимо учитывать жизненный цикл товара на рынке (рис. 8.2).

Рис. 8.2. Жизненный цикл товара

На первой стадии (освоение) выручка от продаж растет медленно, так как объем сбыта продукции невелик. Рынок знакомится с товаром. Прибыли еще нет или она минимальна. На второй стадии наблюдается быстрый рост объема продаж и прибыли. На этих стадиях (особенно на первой) требуются большие затраты на освоение продукта и маркетинг. К концу второй стадии приток средств начинает превышать издержки производства. На третьей стадии (зрелость) выручка от продаж остается на постоянном уровне, поскольку возможности привлечения новых покупателей исчерпаны. Прибыль в этот период достигает своего максимального значения, а затем начинает понижаться, так как растут постоянные расходы на удержание позиций товара на рынке (реклама, оплата комиссионерам и др.). На четвертой стадии (упадок) жизненного цикла товара сбыт падает, выручка от продаж и прибыль стремятся к нулю. Учет жизненного цикла товара на рынке позволяет руководству предприятия выбирать наиболее высокодоходные инвестиционные проекты.

Главное требование к инвестиционному портфелю – его сбалансированность. Это означает, что необходимо иметь проекты, которые в текущем или будущем периодах обеспечат предприятие денежными средствами. Одновременно целесообразно деинвестировать денежные средства из стареющих видов производства в более современные.

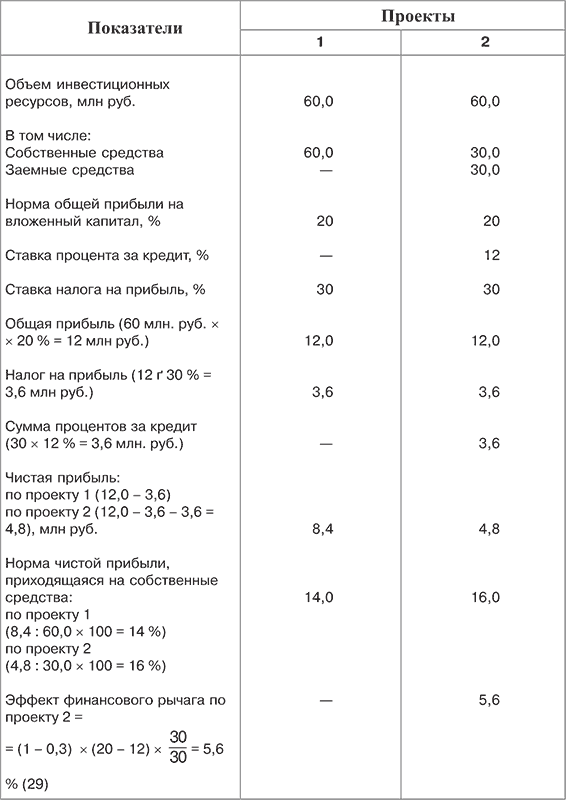

Часто на практике предприятие, выбрав рентабельный проект, сталкивается с дефицитом денежных средств для его реализации. В таком случае можно осуществить дополнительные расчеты рентабельности инвестиций с учетом привлечения внутренних и внешних источников финансирования. Следует иметь в виду, что привлечение заемных средств для реализации проекта повышает чистую рентабельность собственных средств, вложенных в него (сказывается влияние эффекта финансового рычага). Однако это наблюдается в том случае, если средняя доходность инвестиций выше «цены кредита» (Р И > СП). При этом инвестиционные возможности предприятия возрастают. Справедливость такого утверждения вытекает из табл. 8.4.

Эффект финансового рычага (формула 29) проявляется в том, что к норме прибыли на собственные средства присоединяется прибыль, полученная благодаря использованию заемных средств, несмотря на их платность.

В приведенном примере за счет использования заемных средств норма чистой прибыли на собственные средства по проекту 2 выше, чем по проекту 1. Эффект финансового рычага в 5,6 % (8 ? 0,7) достигнут за счет того, что норма прибыли на инвестируемый капитал превышает ставку ссудного процента. В табл. 8.4 такое превышение составляет 8 % (20–12). По проекту 1 эффект отсутствует, поскольку заемные средства для его реализации не привлекались.

Таблица 8.4. Расчет эффекта финансового рычага по двум инвестиционным проектам

Ключевой вопрос для инвестора – куда вкладывать капитал? Для принятия обоснованного решения необходимо найти ответы на следующие вопросы:

1) какие факторы мешают эффективности инвестирования?

2) какова сила их влияния на коммерческую деятельность предприятия?

3) какова их реальная долговечность с учетом фактора времени?

4) какие новые факторы могут помешать инвестированию в будущем?

5) насколько надежна защита предприятия от новых неблагоприятных факторов?

6) насколько эффективность инвестиций зависит от изменения экономической конъюнктуры?

Подводя итог, куда выгоднее вкладывать капитал, отметим три момента.

1. Капиталоемкие проекты пока имеют низкие показатели доходности и длительные сроки окупаемости капитальных затрат. Поэтому должны финансироваться за счет средств федерального и региональных бюджетов.

2. Целесообразно инвестировать в отрасли хозяйства, имеющие высокую долю рынка (топливно-энергетический комплекс, промышленность строительных материалов, жилищное строительство и др.).

3. Рекомендуется вкладывать средства в отрасли, имеющие высокие показатели не только окупаемости затрат, но и оборачиваемости материальных запасов (производство товаров народного потребления, розничная торговля и т. д.).

Перспективным направлением активизации инвестиционной деятельности в России является проектное финансирование. Под термином «проектное финансирование» понимается широкий спектр финансовых методов и инструментов, способных содействовать реализации крупных проектов с высоким уровнем риска. Применение проектного (спонсорского) финансирования с ограниченным регрессом на заемщика позволяет компаниям, выступающим в качестве организаторов проектов и создающих капитал для его реализации, привлекать значительные средства на рынке ссудного капитала. Например, для освоения новых нефтегазовых месторождений. Наиболее перспективной формой финансирования совместных сложных проектов является финансовое обеспечение долгосрочных капитальных проектов на базе лимитированного проектного финансирования. Его обязательным условием служит вложение инвестором определенной части собственных финансовых ресурсов (не менее 20 %). В таких условиях финансовая поддержка проекта государством может составлять до 40 %, что соответствует мировой практике. Остальные средства предоставляются другими участниками масштабного и перспективного проекта, включая и иностранных инвесторов.

К преимуществам проектного финансирования относятся:

? привлечение значительных кредитных ресурсов под потенциальный проект;

? обеспечение выгодных кредитных условий и ставок при низкой кредитоспособности спонсора;

? получение правовых гарантий под потенциальный проект;

? получение дополнительных гарантий инвестиций в рамках совместных предприятий путем распределения проектного риска между участниками;

? отсутствие необходимости отражения в финансовых отчетах спонсоров денежных затрат до момента полной окупаемости проекта.

Негативными аспектами, тормозящими развитие проектного финансирования в России, являются:

? недостаточность правовой базы, регулирующей данный способ финансирования;

? отсутствие достаточных средств в бюджете развития государства для финансовой поддержки сложных инвестиционных проектов;

? неразвитость информационной базы, что затрудняет проведение объективной оценки целесообразности реализации крупных инвестиционных проектов и привлечения капитала спонсоров.

Вывод. Итак, доходность и безопасность частного инвестирования определяются внутренними и внешними факторами, значимость которых изменяется во времени. Однако точность стартовых расчетов авансирования капитала в любой проект обязательна, что находит отражение в бизнес-плане.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

87. Методы оценки эффективности инвестиционных проектов

87. Методы оценки эффективности инвестиционных проектов Методы, используемые в анализе инвестиционной деятельности можно разделить на две группы:— основанные на дисконтировании.— не предполагающие дисконтирования.Методы основанные на дисконтировании1. Метод чистой

42. Неопределенность инвестиционных проектов

42. Неопределенность инвестиционных проектов Неполнота или неточность информации об условиях, связанных с исполнением отдельных плановых решений, влекут за собой определенные потери или в некоторых случаях дополнительные выгоды. Это и называется

2. Моделирование инвестиционных проектов

2. Моделирование инвестиционных проектов Цифры управляют миром; по крайней мере нет сомнения в том, что цифры показывают, как он управляется. Иоганн Гете Моделирование инвестиционных проектов по сути является работой с механизмом расчетов различных параметров и

5.10. Бюджетирование инвестиционных проектов

5.10. Бюджетирование инвестиционных проектов Бюджетирование – это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые

8. Примеры инвестиционных проектов

8. Примеры инвестиционных проектов Воображение гораздо важнее, чем знания. Альберт Эйнштейн В данной книге рассмотрим два примера (кейса) реальных инвестиционных проектов – по одному для каждого из двух классических типов проектов.1. Инновационный проект, связанный с

60. Осуществление инвестиционных проектов

60. Осуществление инвестиционных проектов Осуществление инвестиционных проектов с коммерческими банками предполагает мероприятия, направленные на разработку и реализацию стратегий по управлению портфелем инвестиций, достижения оптимального сочетания прямых и

Тема 38. Методы оценки и основы ипотечно-инвестиционного анализа

Тема 38. Методы оценки и основы ипотечно-инвестиционного анализа В оценочной деятельности существуют 3 подхода: 1) затратный (использует те предприятия, которые потенциально не приносят доход, но необходимо оценить имущество) 2) сравнительный (можно использовать для оценки

ЛЕКЦИЯ № 5. Методы финансирования инвестиционных проектов

ЛЕКЦИЯ № 5. Методы финансирования инвестиционных проектов Метод финансирования инвестиций – это финансирование инвестиционного процесса с помощью привлечения инвестиционных ресурсов.Методы финансирования инвестиций:1) самофинансирование;2) финансирование через

Принципы оценки инвестиционных проектов

Принципы оценки инвестиционных проектов В жизни менеджерам и предпринимателям постоянно приходится принимать решения – куда вкладывать (или не вкладывать) деньги. Как принять такое решение? В какие проекты нужно, а в какие не нужно вкладывать деньги? Логика принятия

Методы оценки инвестиционных проектов

Методы оценки инвестиционных проектов Итак, нам надо оценить и сравнить между собой два инвестиционных проекта, каждый из которых приносит больше денег, чем требуется в него вложить (по-научному, имеет положительный кумулятивный денежный поток). Как это сделать? Давайте

Подготовка инвестиционных проектов

Подготовка инвестиционных проектов Большинство проектов капитальных вложений инициируются на уровне заводов (иногда в компаниях их называют «активами» или «промышленными площадками»), что неудивительно: промышленные площадки производят продукты, так что кто как не

42. Методы оценки инвестиционных проектов и привлекательности предприятий

42. Методы оценки инвестиционных проектов и привлекательности предприятий Рассмотрим методы, служащие основой для принятия решений в инвестиционной политике.1) определение срока окупаемости инвестиций – payback period – PP;2) расчет средней доходности инвестиций – AR;3) расчет

8.2. Принципы оценки инвестиционных проектов

8.2. Принципы оценки инвестиционных проектов Наиболее важный этап в процессе принятия инвестиционных решений – оценка эффективности реальных инвестиций (капитальных вложений). От правильности и объективности такой оценки зависят сроки возврата вложенного капитала и

70. Понятие оценки эффективности инвестиционных проектов

70. Понятие оценки эффективности инвестиционных проектов Эффективность реальных инвестиций закладывается на стадиях: 1) технико-экономического обоснования и разработки бизнес-плана: нужны выбор и обоснование наиболее перспективных и выгодных

]]>

К методам оценки инвестиционных проектов относится

ОСНОВНЫЕ МЕТОДЫ ОЦЕНКИ

Как оценить инвестиционный проект ?

В целом, основными критериями целесообразности вложения денег как в производство, так и в ценные бумаги можно считать следующие:

|

чистая прибыль от данного вложения превышает чистую прибыль от помещения средств на банковский депозит; |

|

рентабельность инвестиций выше уровня инфляции; |

|

рентабельность данного проекта с учетом фактора времени выше рентабельности альтернативных проектов; |

|

рентабельность активов предприятия после осуществления проекта увеличится (или, по крайней мере, не уменьшится) и в любом случае превысит среднюю расчетную ставку по заемным средствам; |

|

рассматриваемый проект соответствует генеральной стратегической линии предприятия с точки зрения формирования рациональной ассортиментной структуры производства, сроков окупаемости затрат, наличия финансовых источников покрытия издержек, обеспечения необходимых поступлений и т.д. |

Инвестиции – это протяженный во времени процесс, поэтому при анализе инвестиционных проектов необходимо учитывать:

|

привлекательность проектов по сравнению с альтернативными возможностями вложения средств с точки зрения максимизации доходов владельцев предприятия при приемлемой степени риска, т.к. именно эта цель является главной для финансового менеджмента; |

|

рискованность проектов, т.к. чем длительнее срок окупаемости, тем рискованнее проект; |

|

временную стоимость денег, т.к. с течением времени деньги изменяют свою ценность. |

Каковы основные методы анализа инвестиционных проектов?

| 1) | Метод простой (бухгалтерской) нормы прибыли. |

Этот метод базируется на расчете отношения средней за период жизни проекта чистой бухгалтерской прибыли и средней величины инвестиций (затраты основных и оборотных средств) в проект. Выбирается проект с наибольшей средней бухгалтерской нормой прибыли.

Основным достоинством данного метода является его простота для понимания, доступность информации, несложность вычисления. Недостатком его нужно считать то, что он не учитывает неденежный (скрытый) характер некоторых видов затрат (типа амортизации) и связанную с этим налоговую экономию, возможности реинвестирования получаемых доходов, времени притока и оттока денежных средств и временную стоимость денег.

| 2) | Метод расчета периода окупаемости проекта. |

Вычисляется количество лет, необходимых для полного возмещения первоначальных затрат, т.е. определяется момент, когда денежный поток доходов сравняется с суммой денежных потоков затрат. Проект с наименьшим сроком окупаемости выбирается. Метод игнорирует возможности реинвестирования доходов и временную стоимость денег.

Применяется также дисконтный метод окупаемости проекта — определяется срок, через который дисконтированные денежные потоки доходов сравняются с дисконтированными денежными потоками затрат. При этом используется концепция денежных потоков, учитывается возможность реинвестирования доходов и временная стоимость денег. Обе модификации данного метода просты в понимании и применении и позволяют судить о ликвидности и рискованности проекта, поскольку длительная окупаемость означает длительную иммобилизацию средств (пониженную ликвидность проекта) и повышенную рискованность проекта. Однако обе модификации игнорируют денежные поступления после истечения срока окупаемости проекта. Они успешно применяются для быстрой оценки проектов, а также в условиях значительной инфляции, политической нестабильности или при дефиците ликвидных средств — т.е. в обстоятельствах, ориентирующих предприятие на получение максимальных доходов в кратчайшие сроки.

| 3) | Метод чистой настоящей (текущей) стоимости (NPV). |

Чистая настоящая стоимость проекта определяется как разница между суммой настоящих стоимостей всех денежных потоков доходов и суммой настоящих стоимостей всех денежных потоков затрат, т.е. как чистый денежный поток от проекта, приведенный к настоящей стоимости. Коэффициент дисконтирования при этом принимается равным средней стоимости капитала. Проект одобряется, если чистая настоящая стоимость проекта больше нуля.

Данный метод не позволяет судить о пороге рентабельности и запасе финансовой прочности проекта. Использование данного метода осложняется трудностью прогнозирования ставки дисконтирования (средней стоимости капитала) и/или ставки банковского процента.

При рассмотрении единственного проекта или выборе между независимыми проектами применяется как метод, равноценный методу внутренней ставки рентабельности (см. ниже); при выборе между взаимоисключающими проектами применяется как метод, отвечающий основной задаче финансового менеджмента — приумножение доходов владельцев предприятия.

| 4) | Метод внутренней нормы рентабельности (IRR). |

Все поступления и затраты по проекту приводятся к настоящей стоимости по ставке дисконтирования, полученной не на основе задаваемой извне средней стоимости капитала, а на основе внутренней ставки рентабельности самого проекта, которая определяется как ставка доходности, при которой настоящая стоимость поступлений равна настоящей стоимости затрат, т.е. чистая настоящая стоимость проекта равна нулю. Полученная таким образом чистая настоящая стоимость проекта сопоставляется с чистой настоящей стоимостью затрат. Одобряются проекты с внутренней нормой рентабельности, превышающей среднюю стоимость капитала (принимаемую за минимально допустимый уровень доходности).

Данный метод предполагает сложные вычисления и не всегда выделяет самый прибыльный проект. Метод предполагает малореалистичную ситуацию реинвестирования всех промежуточных денежных поступлений от проекта по ставке внутренней доходности. Однако метод учитывает изменения стоимости денег во времени.

Каждый из методов анализа инвестиционных проектов дает возможность рассмотреть отдельные характеристики и особенности проекта. Наиболее эффективным способом оценки и выбора инвестиционных проектов нужно признать комплексное применение всех основных методов при анализе каждого из проектов.

Какие факторы принимаются во внимание при окончательном принятии решения об инвестировании?

При принятии окончательного решения о целесообразности инвестирования, помимо рассмотренных показателей, учитываются также такие факторы, как общественная значимость проекта, степень его соответствия стратегии развития фирмы, рыночный потенциал производимого продукта, инвестиционные риски, экологическая безопасность и т.д. В настоящее время именно всесторонний учет разнообразных инвестиционных рисков, надежные методы количественной оценки которых практически отсутствуют, приобретает особую актуальность. Поэтому для минимизации их отрицательных последствий в ходе реализации инвестиционного проекта следует сосредоточить свое внимание на анализе чувствительности различных показателей проекта и снижении рисков.

Целью анализа чувствительности является определение степени влияния различных факторов на финансовый результат проекта. В качестве интегральных показателей, характеризующих финансовый результат проекта, используются обычно следующие показатели:

|

внутренний коэффициент рентабельности (IRR); |

|

срок окупаемости проекта (PBP); |

|

чистая приведенная величина дохода (NPV); |

|

индекс прибыльности (PI). |

Факторы, варьируемые в процессе анализа чувствительности, можно разделить на две основные группы:

| 1. | Факторы, влияющие на объем поступлений; |

| 2. | Факторы, влияющие на объем затрат. |

Как правило, в качестве варьируемых факторов принимаются следующие:

|

физический объем продаж как следствие емкости рынка, доли предприятия на рынке, потенциала роста рыночного спроса; |

|

продажная цена и тенденции ее изменений; |

|

прямые (переменные) издержки и тенденции их изменений; |

|

постоянные издержки и тенденции их изменений; |

|

требуемый объем инвестиций; |

|

стоимость привлекаемого капитала в зависимости от условий и источников его формирования; |

|

в отдельных случаях — показатели инфляции. |

Эти факторы можно отнести к разряду непосредственно влияющих на объемы поступлений и затрат. Однако кроме факторов прямого действия есть факторы, которые можно условно назвать косвенными. К их числу относятся, в частности, факторы времени.

Факторы времени могут оказывать на финансовый результат проекта разнонаправленное действие. В качестве факторов времени, оказывающих негативное влияние, можно выделить следующие:

|

длительность технологического цикла изготовления продукта или услуги; |

|

время, затрачиваемое на реализацию готовой продукции; |

|

время задержки платежей. |

Среди позитивных факторов времени можно назвать такие, как: задержка оплаты за поставленное сырье, материалы и комплектующие изделия, а также период времени поставки продукции с момента получения авансового платежа при реализации продукции и услуг на условиях предоплаты.

Следующей группой факторов, оказывающих значительное влияние на финансовый результат проекта и используемых в качестве варьируемых параметров в анализе чувствительности инвестиционных проектов, являются формирование и управление запасами.

Еще одна важная группа варьируемых факторов — это факторы, характеризующие условия формирования капитала. В процессе анализа чувствительности варьируется соотношение собственного и заемного капитала и определяются граничные значения, за которыми процесс формирования капитала посредством банковских кредитов неэффективен.

Очевидно, что влияние всех указанных факторов для разных проектов будет различным. В каждом конкретном случае под варьированием значений того или иного фактора подразумевается конкретное управленческое решение, которое, в свою очередь, приводит к изменениям в инвестиционном плане или объемах планируемых затрат и поступлений.

Таким образом, анализ чувствительности проводят как при планировании, так и при анализе инвестиционных проектов. Полученные в результате проведенного анализа чувствительности данные служат основой для оценки финансовый риска проекта, а также помогают разработать стратегию наиболее безопасного и эффективного пути его реализации.