ЗПИФ «ФПР» простой и быстрый способ вляпаться в IPO, пока музыка еще играет

Вокруг все зарабатывают миллионы процентов, пока я сижу в своем полупассивном портфеле и получаю 16% среднегодовых в рублях. Разве может это оставить в покое? )) Решил закинуть немного денег в МММ IPO-лихорадку, и по пути рассмотреть самый простой способ это сделать — покупка фонда, инвестирующего в IPO.

Итак, обзор Фонда Первичных Размещений от Фридом Финанс УК Восток-Запад

Баян про пузырь IPO

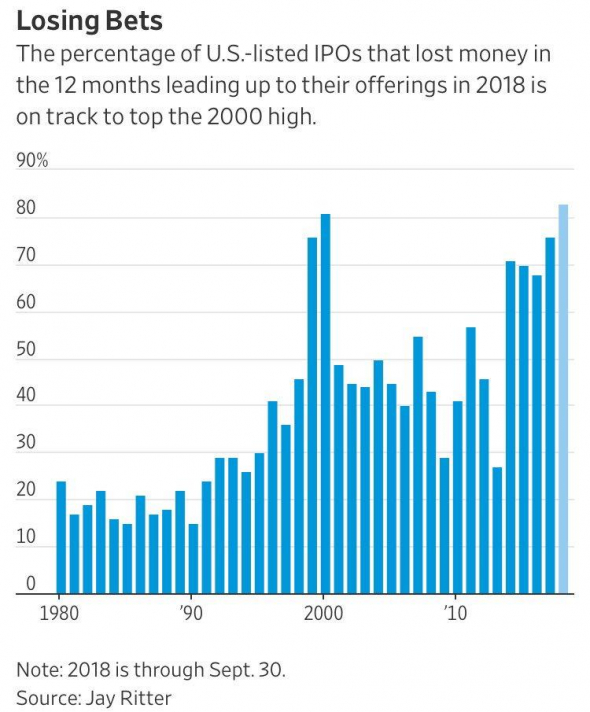

В 2020г произошел небывалый всплеск первичных размещений, еще бы, всем хочется обкешить свой стартап пока столько горячих денег летит с вертолета.

И это ничего, что более 80% этих стартапов — убыточны, и эта доля является самой большой за время наблюдения (с 1980 года):

Скажем спасибо профессору Джею Риттеру за исследование.

Чистый пузырь. Но ведь у каждого есть знакомый, небывало разбогатевший на этом? Чувство упущенной выгоды не оставляет нас в покое и лезем разбираться, как же нам тоже откусить кусок пирога, пока он не протух.

Прямое участие в IPO

— сразу отметаем, для этого надо много денег, секса с брокерами, среди которых всякие уточки без брокерской лицензии, куча условий для повышения аллокации с 0,5 до 0,6% и аналитика. Сложно, не годится.

Участвуем через ЗПИФ «ФПР»

Стратегия простая: фонд инвестирует во все доступные брокеру Freedom Finance IPO, размещая в каждое по 10% от капитала. В зависимости от аллокации, какая то часть средств высвобождается и идет в следующие размещения. Все свободные денежные средства размещаются в высоколиквидные ОФЗ.

Такой подход исключает влияние управляющего на формирование портфеля, но усредняет доходность к средней доходности всех IPO за последние 3 месяца. Частично отбор выполняет сам брокер, так как он дает доступ не ко всем размещением, это и является единственным фильтром при выборе бумаг в портфель.

Через 93 дня после размещения, бумаги продаются фондом, независимо от изменения цены акций. Состав фонда каждый 3 месяца полностью обновляется! Стратегия правильная — если бумага полетела после размещения — надо ее скидывать на хайпе, повышая оборачиваемость средств.

Если доля одной акции превысила порог 13%, то часть акций продается досрочно, снижая долю до 13%. Этот порог динамически изменяемый, на данный момент прописаны такие условия:

- с 1 января 2021 года — 12% СЧА,

- с 1 июля 2021 года — 11% СЧА,

- с 1 января 2022 года — 10% СЧА

Комиссии фонда

- Вознаграждение УК — 1%

- Вознаграждение депозитарию и др. — 2% с учетом НДС

- Прочие расходы — 1% с учетом НДС

Итого: 4% в год от СЧА, сущие копейки, учитывая риск и волатильность покупаемых активов. 4% в год никакого вклада не сделают.

СЧА на сегоднящний день — 321 902 069,55 USD, а значит фонд с депозитарием на пару зарабатывают

13 млн$ в год. Вот это я понимаю, хороший старт 🙂

Какие плюсы?

Аллокация

Фонд получает значительно более высокую аллокацию (процент удовлетворения заявки) по сравнению с инвестициями напрямую в IPO. Особоенно это заметно, если Ваш капитал небольшой и у Вас нет возможности «прокачивать» свой счет, повышая аллокацию.

Комиссии

При участии напрямую, Вы платите брокеру 3-5% за одну заявку, и если, повторяя стратегию фонда, продаете свои бумаги сразу по истечении 3 месяцев, то из за большого числа заявок, годовые комиссии составят 12-20% от проинвестированных средств. Фонд же берет

4% в год от СЧА, и в эту сумму включены все внутренние расходы на совершение сделок.

Время

Огромная экономия времени, которая оправдана в случае, если Вы просто хотите поучаствовать в «IPO-лихорадке» на небольшую часть портфеля

Налоги и вычеты

Фонд не платит НДФЛ с продажи активов. Инвестор в фонд платит налог только при продаже фонда, как и в случае с обычной акцией или любым другим фондом, ETF.

При этом как и на любой торгуемый на организованном рынке фонд, действуют все льготы — льгота на долгосрочное владение (ЛДВ) за удержание фонда более 3х лет, или вычеты по ИИС (фонд можно покупать на ИИС счете). Надеюсь никто не собирается держать это 3 года ради ЛДВ?))

Доступность

Фонд можно купить через любого российского брокера, что значительно проще, чем самостоятельное участие в IPO через ограниченное число брокеров.

Порог входа на порядок ниже, чем при самостоятельном участии. На данный момент 1 лот ЗПИФа стоит

3000р, в то время как самостоятельное участие требует капитала тысячи или десятки тысяч долларов.

Валюта

Активы внутри фонда и сам фонд номинированы в USD, хотя торгуется фонд в рублях. Это защищает инвестора от девальвации национальной валюты.

Диверсификация

Участие сразу во всех доступных IPO

Минусы

Расхождение биржевой, рыночной цены с ценой активов внутри фонда. Это может быть как премия (переплата) к активам фонда, так и дисконт (недооценка). Сейчас, пока спрос ажиотажный — фонд торгуется с премией 10-20% к цене активов. Теоретически расхождение рыночной цены с расчетной должен устранять маркетмейкер, он собственно на этом и зарабатывает, но ввиду специфики активов внутри фонда, его возможности, как я понимаю, ограничены, или же маркет мейкер хочет больше зарабатывать на этой премии, не стараясь сужать спрэд, пока спрос высокий.

Очень размытая инвестиционная декларация

Если прочитать правила фонда, то может насторожить крайне широкий список инструментов, в которые фонд может инвестировать средства пайщиков.

- Фьючерсы и опционы

- паи (акции) иностранных инвестиционных фондов

- акции и депозитарные расписки российских ииностранных акционерных обществ

- долговые инструменты (ОФЗ, муни, корпораты, иностранные бонды, ипотечные сертификаты)

- Обезличенные металлические счета (требования к кредитной организации выплатить денежный эквивалент драгоценных металлов по текущему курсу)

- права требования из договоров, заключенных для целей доверительного управления в отношении всех указанных активов — как раз похоже на договор связанный с участием в IPO и так далее.

Правила описаны очень сложно и рядовому инвестору сложно, прочитав их, убедиться, что фонд ограничен в своих правах только инвестициями в декларируемые IPO. Возможно, это вынужденная мера, чтобы подобные инвестиции в IPO было возможным упаковать в ЗПИФ с соблюдением законодательства и требований регулятора, но все же надо иметь что свобода распоряжаться средствами пайщиков у УК максимальная.

Риск контрагента

Все «акции» купленные на IPO через Фридом Финанс — на самом деле не акции, а форвардные контракты — обязательства брокера поставить акции по окончанию лока-ап периода. Если в течение этого периода брокер окажется неплатежеспособен, клиент несет риск потери активов, в отличие от обычных акций, покупаемых на организованном рынке, и записанных в депозитарии.

Так как фонд вообще не держит бумаги дольше лок-ап периода, то по факту в составе фонда всегда находятся только форвардные контракты, и имущество такого фонда полностью разделяет риск банкротства брокера.

Как определить премию и недооценку

В реальном времени, эту разницу пытаются посчитать энтузиасты фонда, создав вот такую таблицу, в которой примерно подсчитывается текущая расчетная цена в рублях и долларах, и сравнивается с биржевой ценой. Как итог — можно примерно видеть премию/дисконт перед принятием решения о покупке.

Премия рыночной цены пая к стоимости активов на данный момент — около 18%

Полагаю что при переходе рынка IPO к депрессии, будет наблюдаться обратная ситуация — дисконт, таким образом, желающие «выскочить» на падении, будут продавать паи дешевле стоимости активов фонда.

Как купить?

У любого брокера, кроме… Тинькова. У «желтых» свой взгляд на список разрешенных к торгам бумаг. Ну и свой конкурирующий фонд как то надо продвигать, хоть он и «не оч» 🙁

Тикеры:

- ЗПИФ ФПР или FPR для покупке на мосбирже

- FIPO, для покупки в долларах на СПБ

- или ISIN: RU000A101NK4

Так же можно участвовать напрямую в допэмиссии паев фонда, таким образом можно не платить премию в 5-20% покупая паи на вторичном рынке, но это вариант для зануд.

Сравнение с другими фондами ETF на IPO

Все остальные фонды и ETF предлагающих участие в IPO, в отличие от ЗПИФ ФПР, на самом деле не предлагают участие в первичном размещении, а покупают акции уже после размещения на вторичном рынке (по цене выше или ниже цены размещения), и в этом состоит их главный недостаток — они не являются прямым аналогом самостоятельным инвестициям в IPO.

Посмотрим основные ETF на IPO, которые доступны к покупке.

FPX — First Trust US Equity Opportunities ETF

- покупает акции на 6-й торговый день после IPO, а продает на 1000-й день,

- ручной отбор акций по заданным фильтрам

- акции взвешены по капитализации

Renaissance IPO ETF

- покупает акции на 6-й торговый день или после публикации первого квартального отчета; продает через 2 года,

- акции взвешены по капитализации

TIPO (Тинькофф Индекс IPO)

- покупает после окончания Lock Up периода и удерживает до момента включения в индексы: S&P 500, Russel 1000 или NASDAQ-100 или по истечению 2х лет

Как видим из особенностей работы фондов, они не являются конкурентами рассматриваемому фонду от Фридом Финанс. Есть еще ряд подобных ETF, отличающихся только географией, и суть у них та же.

Но всех их объединяет одно:

Вся IPO-магия произошла в последний год! 15 лет до этого старейший фонд лишь слегка обыгрывал S&P500. Многие обратили внимание на IPO уже после того как безумный рост состоялся. Продолжится ли он в будущем? Большой вопрос.

Мое мнение

Удивительно, но это единственный и лучший способ в мире поучаствовать в МММ IPO-лихорадке в максимально пассивном режиме. У фонда есть и плюсы и минусы, но ввиду отсутствия альтернатив и больших ограничений у самостоятельного участия, он является единственным выбором. Для себя я вижу смысл участвовать только спекулятивно, на короткое время и не рассматривать данный фонд к покупке в пенсионный долгосрочный портфель.

Сам я участвую на незначительную для портфеля сумму, я это называю «гомеопатическая покупка». Вроде и не рискуешь основным портфелем — но немного хайпа все равно ловишь и перестаешь сожалеть об упущенной возможности.

Мой результат инвестирования в фонд ФПР — over 300% годовых, скриншот из сервиса intelinvest . Стратегия исключительно студенческая — сунул — вовремя вынул.

В заключении, хочу привести цитату из книги Говарда Макса «О самом важном» рассказывающую о пузыре доткомов, и как никогда хорошо описывающую то, что происходит сейчас.

Стоит подумать лишний раз, почему Вас так привлекают IPO, нужно ли оно Вам, и готовы ли Вы оказаться тем, кому не хватит стула в детской игре, когда музыка закончит играть?

Принцип управления Российским фондом прямых инвестиций (РФПИ)

Современный Российский фонд прямых инвестиций (РФПИ) — это рациональное вложение сбережений в самые выгодные виды деятельности. Иными словами, каждый человек может направить личные средства на развитие какого-либо дела. Крупные инвесторы вкладывают деньги в перспективные предприятия, группы организаций, а также фонды и деловые проекты. Если рассматривать конкретную фирму, то чистая прибыль может быть перенаправлена между разными секторами деятельности.

- Краткое описание

- Структура фонда

- Ключевые особенности

- Отличия организаций фондов

- Проблемные моменты

- Инвестирование через РФПИ

- Этапы привлечения и перераспределения финансов

Краткое описание

Управляющая компания РФПИ была образована в 2011 Председателем Правительства и Президентом Российской Федерации. Принцип действия этой организации как фонда основан на том, чтобы привлекать инвестиции, кадровые ресурсы и новые технологии в государство. РФПИ обеспечивает стабильный рост и модернизацию экономики. Эта российская фирма участвует в коммерческих операциях вместе с крупными международными бизнес-инвесторами. РФПИ мощный катализатор, привлекающий прямые денежных потоков в РФ.

Специалистами неоднократно был отмечен тот факт, что в основе фонда этих российских инвестиций лежит приверженность основным ценностям народа. Квалифицированные сотрудники стремятся поддерживать высокие эстетические и профессиональные стандарты. Успешная работа фонда возможна только в том случае, если с партнёрами будут выстроены доверительные отношения, которые основаны на предоставлении уникальных инвестиций. Перед целеустремлёнными российскими предпринимателями открываются отличные перспективы профессионального развития для получения стабильного дохода.

Экспертами было определено несколько основных характеристик, которыми можно объяснить принцип работы РФПИ:

- Российские вкладчики с инвестиций в фонд получают именные паи, в сумме напрямую зависящую от объёма инвестсредств.

- Работа РФПИ непрерывно контролируется специальными законодательными актами.

- Если сравнивать российский фонд прямых инвестиций с фондовыми бумагами или госинструментами с фиксированной доходностью, то итоговый риск потери капитала находится на более высоком уровне.

- Налог по доходу с прибыли начисляется только при получении финсредств (после продажи инвестиций в паи), если их актуальная стоимость на рынке превышает номинал.

Структура фонда

За последние несколько лет российские ФПИ показали себя исключительно с положительной стороны, они специализируются на финансировании АО любого типа через покупку дополнительно эмитированных акций. Для достижения желаемого результата фонд может делать инвестиции в фирмы с иными формами хозяйствования.

Особый подход к работе позволяет регулярно делать инвестиции в компанию при помощи фонда прямого развития российской юрисдикции. Такая тенденция особенно часто наблюдается в том случае, если российское предприятие дополнительно выпускает акции. Все действия АО контролируются советом директоров. Основная их работа состоит в том, чтобы увеличить в несколько раз капитализацию приобретённого российского АО.

Несмотря на то что венчурные компании занимаются аналогичными инвестициями в начинающие организации, фонды специализируются на вливании денег в развитие тех предприятий, которые успешно работают уже не один год. Руководство российских РФПИ положительно относится к рассмотрению тех случаев инвестиций, где уже чётко налажены технологические процессы, но не хватает свободных финансов для расширения производственного участка.

На российском законодательном уровне установлено ограничение, из-за которого фонды не вправе числиться учредителями фирм, нуждающихся в материальной помощи. А также не вправе участвовать в первичном размещении ЦБ. Финансовые вливания возможны только в том случае, если компания работает несколько лет.

Эксперты российских РФПИ могут приобрести контрольный пакет бумаг у контролирующего инвестора. Всё руководство над принятым на баланс объектом переходит к владельцам фонда. Венчурные организации не имеют права управлять напрямую. Приобретённый пакет ЦБ никогда не превышает 25% общего объёма. Стоит отметить, что фонд может блокировать те решения, принятых руководством компании.

Ключевые особенности

УК РФПИ — это тип российского паевого фонда инвестиций (ПИФ), с основной целью в получении прибыли путём размещения денег, инвесторов, купивших паи. У этих 2 понятий присутствуют общие характеристики:

- Именной инвестпай состоятельного вкладчика российского фонда соотносится с общей ∑ его вложений пропорционально.

- ПИФ и РФПИ контролируются одинаковыми законодательными нормами.

- Относительно государственных ЦБ, существует большой риск потери.

- Действует идентичное налогообложение. Дополнительные финансы фондом выплачиваются исключительно после реализации бумаг. При этом должно быть соблюдено условие, что стоимость реализации превосходит номинал бумаг.

Многофункциональный РФПИ обладает и отличительными параметрами, которые нужно учитывать:

Отличия организаций фондов

Кроме наличия паевых инвестиций, ФПИ часто сравнивают с различными венчурными инвестициями. Такая тенденция для российских фондов сформировалась на фоне того, что присутствует определённое сходство в принципах отбора подходящего объекта инвестиций, уровне доходности, а также оргструктуре. Но даже в этом случае присутствуют незначительные отличия:

- Представители российских РФПИ избегают покупки бумаг тех предприятий, которые были основаны недавно. Основное предпочтение фондом отдаётся структурам, которые приняли решение докапитализироваться, будучи давними участниками рынка. Они должны обладать обширной базой клиентов и устоявшейся оргструктурой. А вот фонды венчурные объединения весьма активно вкладывают свои сбережения в новые бизнес-планы. Начинающие российские предприниматели обязательно должны учитывать этот пункт.

- Фонды инвестиций венчурных типов вправе совмещать место учредителей предприятия, акции которой активно покупаются. Они могут приобретать ЦБ первичного выпуска. Пайщикам РФПИ такой подход к работе категорически запрещён. Руководство может покупать ЦБ только из допэмиссий.

- Практика показывает, что для венчурных целей характерны довольно скромные суммы, которые не позволяют влиять на правление инвестициями РФПИ. По российским законодательным нормам организация должна иметь личное представляющее лицо в совете директоров или же приобрести контрольный пакет бумаг.

Проблемные моменты

Фонды инвестиций прямого типа во время осуществления своих прямых обязанностей сталкиваются с различными негативными моментами. Чаще всего это связано с тем, что число годных для манипуляций фирм весьма ограничено. Сама тенденция влияет на затруднения прогресса для фондов прямых инвестиций. Им тяжело расширять свои возможности.

Если учитывать практические исходы максимизации прибыли, российские РФПИ должен направлять деньги в большое количество компаний. Основные риски связаны с тем, что всегда присутствует большая вероятность потери сбережений.

Интенсивность развития института фондов прямых инвестиций во многом зависит от уровня активности в сфере инвестиций. В последнее время этот показатель существенно снизился под воздействием общественных, исторических и межгосударственных проблем. Развитию этой российской отрасли мешает коррупционная деятельность, которая доходит до самых верхних эшелонов власти. Эти структуры на своё усмотрение распределяют средства, оформляют всю необходимую документацию, а также выбирают самые перспективные проекты инвестиций.

Аналитики, имеющие международный авторитет, исследуют все проблемы фондов, а также дают оценку ситуации. Как правило, всегда отмечают, что российским ФПИ не хватает прямых инвестиций, из-за чего наблюдается низкая динамика развития.

Инвестирование через РФПИ

Учитывая тот факт, что законодательная база у каждого государства имеет свои отличия, существует единое общепринятое правило: инвестиции в официальный российский РФПИ — это покупка минимум 10% УК, представленного в виде допвыпуска фондовых бумаг. Сами представители фонда вправе направлять деньги пайщиков не только напрямую, но и через портфельные схемы. Такая схема активно практикуется на территории США, а также в Западной Европе.

Минимизировать риски можно в том случае, если качественно диверсифицировать инвестиции в ЦБ организаций из разных экономических отраслей. Инновационный подход позволяет экономить средства на собственном экспортном бюро, которое специализируется на контроле и анализе финансовых вкладов.

Наиболее удачное вложение характерно в случае, если выбрать инсайдерский вариант:

Этапы привлечения и перераспределения финансов

Эксперты утверждают, что российские фонды, специализирующиеся на прямых инвестициях, могут осуществлять вложения напрямую или же через портфельные компании. Такой подход к работе практикуется на территории США и Европы. Если диверсифицированный портфель состоит из долей фирм в форме пакетов ЦБ, то это позволяет существенно снизить риски финансовых потерь. Помимо этого, специалистам не нужно создавать отдельное контрольно-аналитическое подразделение.

Чистые финсредства инвестиций могут вкладываться целенаправленно. Этому способствует квалифицированное управленческое звено. Иначе эксперты могут аккумулировать деньги под заведомо составленный перечень организаций. Благодаря этому можно определяться с решениями и на базе нестандартных оценочных методик российских фондов. Если для инвестиций использовать инсайдерскую информацию, тогда, кроме хорошей выгоды, можно получить ещё ряд привилегий:

- Если наблюдаются сильные перспективы наращивания финоборота, тогда значимость текущей долевой нагрузки менее важна.

- Можно покупать залоговые и банковские активы организаций с большим дисконтом.

- Эксперты могут работать на современных узконишевых рынках, так как они практически не реагируют на макроизменения.

- Приобретённые обязательства по сторонним долгам российских фондов можно смело использовать как источник допкапитала.

Конечно, любые инвестиции преследует одну цель — получить хорошую прибыль. На момент окончания совместных инвестиций каждый получает доход от работы, согласно условиям, которые были определены на первоначальном этапе.

Вам интересно было бы стать участником такого типа распределения инвестиций?

https://smart-lab.ru/blog/675816.php

https://vse-investicii.ru/kuda-vlozhit/predpriyatie/rossijskij-fond-pryamyh-investicij