У вас есть 500 тысяч? Куда их можно вложить и какой получить доход

Люди, имеющие накопления, нередко задаются вопросом, куда вложить деньги с пользой. Лайф поговорил с экспертами и выяснил, как потратить сбережения с умом и какой доход можно получить с вложений.

» src=»https://static.life.ru/publications/2020/6/24/690036042767.2487.jpg» loading=»lazy» style=»width:100%;height:100%;object-fit:cover»/>

Коллаж © LIFE. Фото © Shutterstock

Многие делают вклады в банках, чтобы получать дополнительный доход с процентов. В перспективе на счету может накопиться крупная сумма, например, 500 тысяч рублей. Куда их можно потратить? На этот капитал можно купить дорогостоящее имущество или отправиться в путешествие. Но лучший способ — это сделать вложение, которое принесёт доход.

Выбирать, куда инвестировать, необходимо исключительно исходя из рисков профиля конкретного индивида. Если мы говорим о новичках и пассивных инвестициях, то начинать инвестировать стоит в самые простые, понятные и надёжные финансовые инструменты. А также те, которые не будут отнимать много времени на управление, иначе инвестирование превратится в полноценную работу

Иван Капустянский, ведущий аналитик Forex Optimum

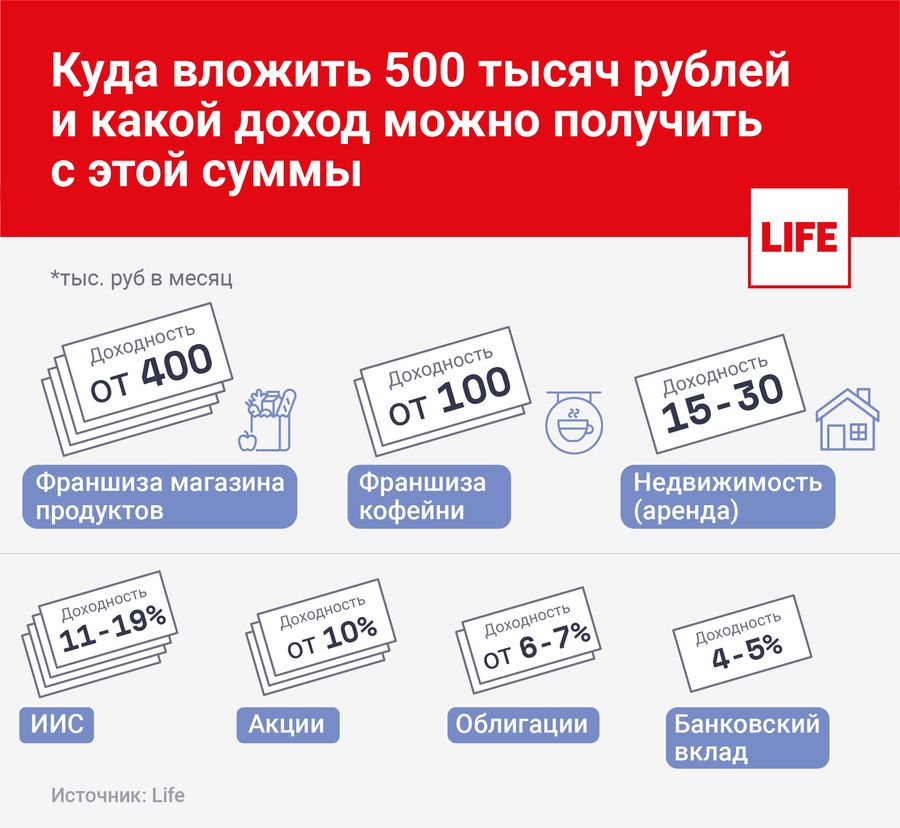

Франшиза для своего бизнеса

500 тысяч — это уже та сумма, на которую можно открыть собственный бизнес. Например, купив франшизу. Одно из самых популярных направлений — открытие заведения общепита. Так, например, чтобы вложиться в открытие палатки со стритфудом, потребуется около 500 тысяч рублей. Окупаемость — три месяца, а месячная прибыль составит порядка 200 тыс. рублей.

Вложения во франшизу сети креативных сладостей обойдутся от 500 тысяч с окупаемостью за полгода. Месячная прибыль может составить 100 тыс. рублей. Купить франшизу кофейни можно примерно за 500 тыс. рублей — с окупаемостью в восемь месяцев. Месячная прибыль начинается от 100 тыс. рублей.

Ограничения на карты. Кому и почему банк перестанет выдавать кредитки

В инвестиционный портфель можно купить ценные бумаги. По словам Ивана Капустянского, один из вариантов — акции роста. Это акции компаний, которые активно увеличиваются в цене, и их финансовые и операционные показатели постоянно растут выше рынка. Также стоит купить акции дивидендных компаний. То есть таких компаний, которые продолжительное время постоянно выплачивали дивиденды, а также наращивали их из года в год. Рекомендуется разместить до 15% активов в них. Доходность по акциям может начинаться от 10%.

— На оставшиеся средства можно купить ETF, например, на золото или другие активы. Но лучше, чтобы они отличались от тех, что уже в портфеле для большей диверсификации. Доходность ETF может быть самой разной, — отмечает аналитик.

По словам главного аналитика TeleTrade Марка Гойхмана, это самый простой и привычный вариант вложений. По доходности они примерно сравнимы с инфляцией и могут рассматриваться в лучшем случае как сбережения, но не инвестиции, приносящие хорошие деньги.

— Ставка по вкладам в последние месяцы снижается по мере уменьшения ключевой ставки ЦБ России. И этот процесс будет продолжаться. 24 июля ЦБ в очередной раз уменьшил свою ставку с 4,5% до 4,25%. Только с января 2020 г. она снизилась с 6,25%. Сейчас крупные банки в среднем дают 4,6% по вкладам свыше 12 месяцев, по данным ЦБ РФ. В ближайшее время этот процент может снизиться до 4,3– 4,4%, — рассказывает аналитик Марк Гойхман.

Стоит отметить, что вклады надёжны, поскольку их размер до 1,4 миллиона рублей или эквивалент в валюте гарантируется государством.

ЦБ снизил ключевую ставку. Где можно потерять деньги, куда вкладывать сбережения и что ждёт рубль

Из облигаций аналитик Иван Капустянский рекомендует выбирать или ОФЗ, или крупные известные компании. Доходность по ним будет невысокой — от 6%–7%, но зато они будут очень надёжными, с минимальным риском дефолта. Новичкам он советует разместить до 80% портфеля в них.

Индивидуальный инвестиционный счёт (ИИС)

Более доходными, чем вклады, можно считать во многих случаях инвестиции на финансовых рынках через индивидуальные инвестиционные счета (ИИС) в накопительное и инвестиционное страхование жизни. Их выгода в том, что помимо дохода, превышающего банковский, можно получить вычет по налогу НДФЛ 13%, говорит Марк Гойхман. Это в совокупности может дать до 11–19% годовых и более. Однако, как отмечает аналитик, данные вложения менее надёжны, чем вклады, и нужно учитывать комиссии и иные платежи.

На фондовом рынке можно приобрести не только знакомые многим акции и облигации. Есть и более сложные и высокорискованные активы. Например, инвестиционные паи или фьючерсы. Но надо понимать, что успешно работать со сложными финансовыми инструментами люди без опыта обычно не могут. Есть риск потерять все деньги. Эксперт Академии управления финансами и инвестициями Илья Запорожский говорит, что вложение в фондовый рынок позволяет получать доход от 6% до 80% и более в год. При этом важно понимать, чем выше доходность актива, тем больше там может быть подводных камней. Финансисты напоминают известное правило: не вкладывать в высокорисковые активы последние деньги.

— Доходность в реальном выражении напрямую зависит от суммы. Начать можно даже с 10 000 рублей. С 500 000 рублей в среднем можно получать от 100 000 до 300 000 в год, — отметил эксперт.

Инвестиции: куда вложить деньги, чтобы заработать

Деньги под подушкой, в левом кармане старого пиджака (он шестой по счету на вешалке в шкафу), в кошельке, а он – на антресоли. В стеклянной банке – да ладно, это из анекдотов, так никто не хранил валюту. Если вы о таких сбережениях когда-то слышали/видели/участвовали, а сейчас у вас появились свои накопления, давайте заставим деньги работать – то есть делать деньги. Для этого банки, крупные компании и другие финансовые организации придумали множество способов. Мы подготовили обзор, в котором расскажем, куда инвестировать деньги.

- Банковские вклады и депозиты. Классика для тех, кто не любит рисковать и согласен на небольшую, но стабильную доходность.

- Акции крупных компаний – куда выгодно инвестировать деньги, но есть нюансы. О них как раз подробнее.

- Форекс – работа на валютной бирже для увлеченных и азартных.

- Недвижимость. Купить квартиру и заработать – рассказываем, реально ли это сейчас.

- Золото – смотрим на драгметалл под другим углом и понимаем, наш ли вариант, куда вложить инвестиции.

- Криптовалюта. Напоследок о тренде последних лет – биткоинах.

Вклады и депозиты

Самый понятный, простой, менее рискованный, и при этом не самый доходный способ инвестировать деньги – банковские депозиты. У них есть неоспоримый плюс – это государственная гарантия того, что ваши деньги будут возвращены из любого банка и в любой валюте. Депозиты хорошо подходят тем, кто не хочет глубоко разбираться в других способах, куда вкладывать деньги.

Перед тем как открыть вклад, сравните условия, которые предлагают разные банки. Обратите внимание не только на процентную ставку, но и на минимальную сумму и срок вклада, возможно ли изменение процентной ставки и вывод средств до окончания срока договора. Определитесь с валютой: эксперты советуют часть сбережений хранить в рублях, часть – в долларах, евро или в другой валюте. Пока что доход от вкладов в белорусских рублях обгоняет инфляцию и оказывается выгоднее вкладов в долларах. В любом случае, вы не потратите сэкономленные деньги, а немного их приумножите. Депозиты – отличный вариант для тех, кто ищет, куда вложить деньги на месяц. Конечно, процентная ставка на такой короткий срок невысока, но доходность все равно будет.

Инвестировать в акции крупных компаний

Если депозиты – способ сохранить деньги, то инвестирование в акции иностранных компаний или паи фондов – это рискованный, но и более доходный способ получить прибыль. Хотите стать акционером Google, Facebook, Amazon, IBM или Coca-Cola? Звучит более чем заманчиво, особенно если посмотреть статистику: акции Amazon и Facebook за пять лет увеличилась более чем в 4,5 раза.

Теоретически белорус может купить акции иностранной компании, но самостоятельно сделать это сложно. Вам придется получить разрешение Нацбанка на экспорт капитала, открыть счет у зарубежного брокера и перечислять туда деньги. А еще разрешение Нацбанка придется получать на каждую отдельную операцию по покупке или продаже ценных бумаг иностранного эмитента. Но есть другой, более простой способ – это услуга доверительного управления, которую предлагают банки. Единственное условие – минимальный стартовый капитал от 10 тыс. долларов. Плюс в таком инвестировании в том, что вам не надо быть экспертом в этом деле, вашими деньгами распоряжаются знающие люди из банков, которые точно так же заинтересованы в прибыльности ваших инвестиций.

Рынок акций в Беларуси развит слабо, но есть вероятность, что в ближайшем будущем его ждут изменения. В июле 2018 года вступит в силу закон «Об инвестиционных фондах». Инвестфонды – это что-то среднее между банковскими депозитами и профессиональной деятельностью на рынке ценных бумаг. Инвесторы вносят свои деньги в фонд, ими распоряжается профессиональная команда, например, покупает или перепродает акции, а прибыль делится между всеми инвесторами.

О нем так много говорят – Форекс

Банковский Форекс в Беларуси – явление новое, но актуальное, т.к. раньше наши граждане выводили деньги на счета дилинговых центров (ДЦ) в офф-шор. Благодаря тому, что МТБанк стал брокером с банковской лицензией, в Беларуси отпала необходимость выводить деньги за рубеж, нет комиссий на ввод и снятие. Единственное ограничение – наличие банковской USD-карты. Возросли гарантии сохранности средств, появилось необходимая законодательная база, которая продолжает развиваться в направлении Форекса, не возникает вопросов к надёжности брокера.

В реальности Форекс – это торговля на внебиржевом рынке с целью получения дохода. Как и любая работа, торговля на Форекс требует знаний, навыков, подготовки и может приносить прибыль.

Войти на рынок Форекс несложно, торговать могут как новички, так и профессионалы. На Форекс можно заработать, если соблюдать money management, быть психологически устойчивым. Звучит просто, но это серьезная работа, поэтому Форекс – это история для увлеченных, тех, кому интересно, кто готов вникать в тонкости работы на финансовых рынках, технического и фундаментального анализа.

Теоретически, если трейдером вы себя не видите, но хотите попробовать силы на валютной бирже, можно попробовать инвестировать в ПАММ-счета. Смысл в том, что счет ведет один трейдер, к этому счету присоединяются инвесторы. Сделки, прибыли и убытки на счете распределяются в процентном отношении, в зависимости от того, какой процент у каждого инвестора. Для трейдера это техническое решение вопроса о доверительном управлении. Для присоединения к ПАММу трейдера инвестор подписывает ряд бумаг, делает себе счет в том же банке, что и трейдер, и присоединяется к сделкам трейдера. Правда, в Беларуси реализовать это сложно – отсутствует законодательная база под доверительное управление и потребуется слишком много манипуляций и договоров.

Вложить в недвижимость

Купить в столице квартиру или коммерческое помещение – не просто мечта для многих белорусов, а реальный способ вложить деньги и получать дополнительный доход от сдачи их в аренду. Кроме того, на пике стоимости квадратного метра недвижимость можно продать. Но это актуально для растущего в ценах рынка, а какая ситуация сейчас? Мы попросили прокомментировать ситуацию на рынке недвижимости Андрея Чернышева, заместителя начальника отдела консалтинга и аналитики компании «Твоя столица. Управление проектами».

Квартиры

За последние несколько лет, мечта – купить квартиру, а потом сдавать ее и на это жить – поблекла. В середине 2014 г. доходность от сдачи в аренду квартир находилась на уровне 7-8% годовых, при доходности банковских депозитов в иностранной валюте составляла порядка 5% годовых. Это и подталкивало многих покупать квартиру, чтобы сдавать ее в аренду. Типичная «инвестиционная» сделка выглядела как покупка однокомнатной квартиры стандартных потребительских качеств за 55-57 тысяч USD. За эту сумму можно было рассчитывать на 35 кв. м. общей площади, расположение в спокойном спальном районе и минимальный набор мебели «в подарок» от предыдущего владельца. Наблюдавшийся в то время дефицит арендного жилья позволял сдать такую квартиру в долгосрочную аренду чуть ли не на следующий день после ее приобретения за баснословные, по нынешним меркам, 350-370 USD в месяц.

Но за последние два года типовая «однушка» (а именно однокомнатные квартиры чаще всего приобретались с целью последующей сдачи в аренду) подешевела на 10 тысяч USD – до 37-39 тысяч USD, а стоимость аренды снизилась на половину – до 170-190 USD в месяц. В результате, доходность от приобретения и последующей сдачи в аренду квартир снизилась до 4-5% годовых после уплаты налогов.

Коммерческая недвижимость

Доходность коммерческой недвижимости всегда была выше, чем жилой. Подобная дельта сохраняется и сейчас. В настоящее время наиболее интересными с точки зрения арендного дохода являются административно-торговые помещения, встроенные в жилые дома. Их главная ценность в удобном расположении – благодаря близости пешеходных потоков такие помещения будут интересны и офисным, и торговым арендаторам. Цены продажи на такие помещения зависят от местоположения, площади и других характеристик, и могут варьироваться в широком диапазоне – в среднем от 1 100 до 1 600 USD/кв. м. с НДС. Ставки аренды составляют в среднем порядка 10-14 EUR/кв. м. с НДС. В результате, средний уровень доходности на который можно рассчитывать составляет порядка 7-8% годовых после уплаты налогов.

Золото – инвестиции на века?

Здесь важно не вестись на шаблонное «золото – вечная ценность». Если посмотреть на цену золота за несколько лет, то его ценность окажется нестабильной, не всегда доходной и, вероятно, ниже ожиданий. Например, максимальной цена на золото была в 2011 году – 1900 долларов за унцию. Сейчас унция стоит 1.284,4 доллара.

Инвестировать в драгметал в Беларуси не так просто: у нас нет самого популярного среди физических лиц инструмента – золотых инвестиционных монет. Обычно их выпускают большими тиражами, цена монет пропорциональна тому, сколько в ней золота. У нас работает другая схема: Нацбанк продает золотые монеты, но не инвестиционные, а памятные. Их цена никак не привязана к рыночной стоимости золота. Но можете купить, на память.

Кстати, золотые слитки можно купить еще в 6 банках, как государственных, так и коммерческих. Цены на них отличаются, притом, в некоторых выгоднее покупать, в других – продавать. Многое зависит от веса слитка. Например, у вас есть слиток весом 5 г, выгоднее всего будет его продать Нацбанку. А вот купить золото такого же веса лучше в БПС-Сбербанке, там самая выгодная цена. Кстати, купить или продать банкам можно еще золото и платину. Следить за изменениями стоимости драгметаллов можно здесь.

Такой зазор между ценой покупки и продажи Нацбанк установил несколько лет назад, когда рубль обвалился, и белорусы повально решили скупать золотые слитки, чтобы сохранить сбережения. Кстати, не инвестировать. Так что умножить деньги вряд ли получится, золото выгодно покупать, если случился серьезный кризис, валюту купить невозможно и есть вероятность обвала рубля.

Криптовалюта – новое золото?

Самая распространенная криптовалюта, которая у всех на слуху, – это биткоин. Ее придумали 8 лет назад, чтобы передать полный контроль над деньгами от банков простым людям. Стоимость биткоина зависит от рыночных условий: здесь работает спрос и предложение. Чем большее количество людей хотят приобрести биткоин, тем выше его цена. Если изначально первые 5 тысяч биткоинов продали всего за 5 долларов, то сейчас их стоимость варьируется в пределах 8,5-9 млн долларов. Одна из фишек биткоинов в том, что их эмиссия ограничена алгоритмически: система задумана так, что общее количество биткоинов не превысит 21 миллион.

С начала 2017 года криптовалюта подорожала на 70%, но это не значит, что это и есть тот самый инструмент, куда можно выгодно вложить деньги. У биткоинов много подводных камней. Во-первых, рынок еще плохо прогнозируем. Сделок совершается не так много, поэтому несколько крупных могут очень сильно поднять цену, а негативные новости, наоборот, сбить ее. Это не лучшее средство для краткосрочных вкладов, риски инвестиций очень высоки. Во-вторых, в Беларуси биткоин законодательно ни запрещен, ни разрешен. Купить на них в нашей стране ничего не получится, единственный вариант – инвестировать и ждать, что в долгосрочной перспективе на этом сможете заработать. Но это никто однозначно не подтвердит.

Купить биткоины белорусы могут за обычные деньги, например, в России или Украине – там установлены биткоин-банкоматы. Есть также множество онлайн-сервисов и бирж, где можно купить криптовалюту и рассчитаться по карточке. Есть предположение, что последний биткоин появится примерно в 2140 году.

Инвестируйте сбережения в разные инструменты: это могут быть депозиты и недвижимость, акции и облигации, возможно, вложения в стартапы и бизнес.

Для депозитов выбирайте белорусский рубль: ставки по нему сейчас выгоднее.

Если у вас есть минимум 10 тыс. долларов, инвестируйте в акции крупных компаний – Google, Facebook, Amazon, IBM или Coca-Cola. Это легко сделать через банковскую услугу доверительного управления.

Если станете профессиональным трейдером на Форексе, сможете с 1000 долларов зарабатывать 20-30% в месяц.

Недвижимость продолжает оставаться одним из самых надежных объектов для инвестирования, даже несмотря на колебания цен. Наиболее стабильный спрос на квартиры, а более высокая доходность у административно-торговых помещений. В любом случае, немаловажную роль играет правильность выбора того или иного объекта недвижимости с точки зрения его рыночной ликвидности.

Золото выгодно покупать, если случился серьезный кризис, валюту купить невозможно и есть вероятность обвала рубля.

Биткоин не подходит для краткосрочного вложения денег. Прогнозы строить трудно: цен на криптовалюту могут как взлетать, так и падать.

Читайте нас в Telegram и Яндекс.Дзен первыми узнавайте о новых статьях!

http://life.ru/p/1336312