Тинькофф Инвестиции или Остап Бендер на бирже

Всем доброго дня. Не являюсь постоянным автором статей, но очень хочется поделиться информацией о Тинькофф Банке.

Возможно Вам известно что данный банк проводил акцию тариф — «Новогодний инвестор».

В котором с 24 декабря 2018 по 1 февраля 2019 года комиссии за сделки и обслуживание счета отменены.

Я давно пользуюсь услугами данного банка, и не когда не жаловался на его условия и тарифы. Поэтому ознакомившись с данным предложением, я решил: «А почему бы и нет»

Большой свободной суммой я не обладал и совершал покупки малыми частями (тут как раз была отмена комиссий кстати). Но как и в любой игре, а биржа это и есть настоящая азартная игра. Пришло время потихоньку выводить деньги из одной бумаги в другую. Совершив продажу части активов, приложение «Тинькофф инвестиции» начало мне показывать интересные цифры доходов. Сознаюсь, был наивен-один раз повелся на данные цифры и продал оставшийся пакет акции. После продажи части портфеля акции рассчитывал на 8% дохода(так мне посчитал Тинькофф), но дохода НЕТ.

И вот тут я решил понять-«Где начинающий инвестор совершил ошибку».

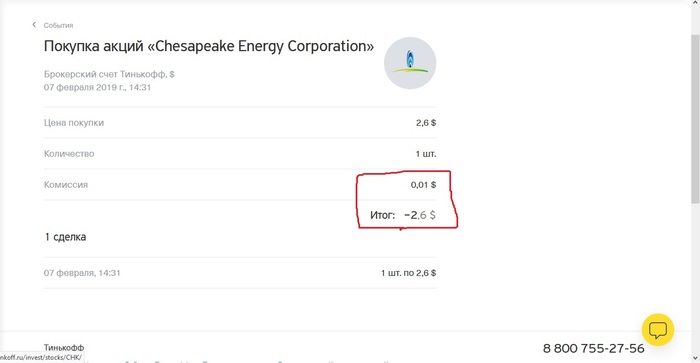

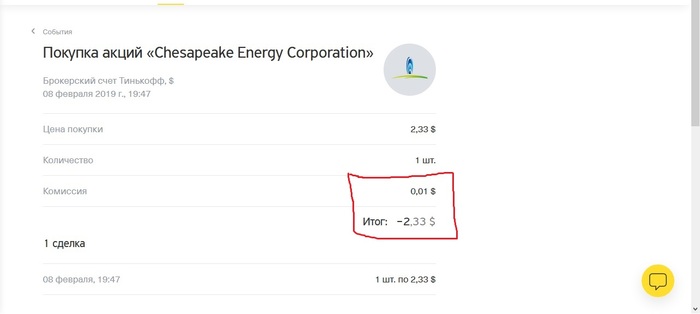

Для разбора полетов было решено купить акции в $ для более детального анализа.Выбор пал на Chesapeake Energy Corporation (CHK)

Было куплено две акции с промежутком в один день (как говорится «Усреднили»):

Общая стоимость портфеля 4,93$ + мы потратили 0,02$ на комиссию, которую мы не будем пока учитывать

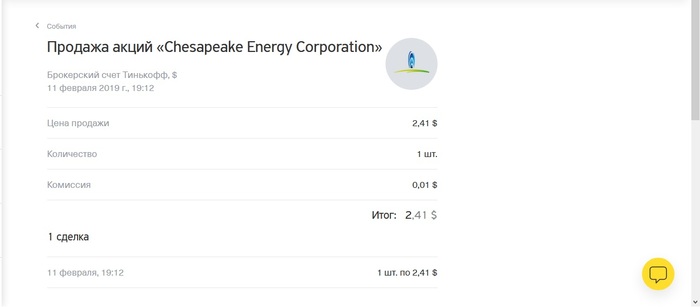

Спустя несколько дней дождавшись небольшого роста, мы продаем одну акцию всё с той же комиссией 0,01$:

Далее математика начальных классов: общая стоимость портфеля 4,93$ — проданная акция 2,41$= 2,51$. Это затраты на вторую акции, после продажи акции с меньшей ценой. Вроде все отлично, за счет усреднения мы смогли понизить цену первой(дорогой) акции, но.

. Тинькофф Инвестиции теперь нас уверяет в том, что мы имеет шикарный кэш на оставшуюся акцию, аж в 12,45%. Многих на этом месте накрывает эйфория и они спешат закрепить доход и продают оставшуюся акцию.

И снова вернемся к математике. Общая стоимость портфеля 4,93$ —1ая проданная акция 2,41$-2ая имеющаяся акция 2,62$*=-0,1$

Итого мы в минусе на 0,1$, а добавив ещё и комиссию за сделки, получаем 0,13$. но вернемся снова к последнему скрину:

Но приложение и сайт Тинькофф Инвестиции уверяют нас в прибыли 0,29$, космические 12,45% если мы продадим оставшуюся акцию.

*здесь должно быть 2,6, так продажа всегда дешевле отображенной цены, но оставим как есть для простоты понимания

Скачав налоговый отчет по инвестициям (извините, но это уже не могу на всеобщее обозрение показать) и подробно его изучив, оказалось: Продав акцию за 2,42$, я зафиксировал убыток от акции за 2,6$ и дальнейшие расчеты пошли от акции с меньшей ценой 2,33$. И все встало на свои места, 0,29$ действительно 12,45%, но от акции 2,33$.

Ошибка в алгоритме расчета средней цены. WTF!? Ребята из Тинькофф, вы шутите!? Как можно было пустить в массы алгоритм с ошибкой? Ваш алгоритм перекрывает первой продажей первую покупку, а должен перекрывать позицию с меньшей ценой. И только тогда расчет средней цены оставшегося портфеля будет верным!

Из данной ситуации напрашивается вывод: да не доглядели и запустили сырой продукт, но я не могу поверить, что за всё время не поступило ни одной жалобы на некорректное поведение средней цены после продажи части портфеля, чтобы это исправить!

P.S. Статья писалась после жалобы в службу поддержки, от которой не получил внятного ответа. Но надеюсь ещё получить, что то вразумительное на свои вопросы.

Найдены возможные дубликаты

Добрый день, хотели бы заметить, что расчет производится по методу FIFO (First In First Out) не только у нас, но и всех брокеров. Другими словами, продажа перекрывает первую покупку.

Они работают по принципу ФИФО, но откуда у вас информация, что «Ваш алгоритм . должен перекрывать позицию с меньшей ценой». Откуда инфа, что алгоритм Тинькофф должен работать именно так? Какой-то другой брокер так работает? Так написано в учебнике по финансам? Вы считаете, что так правильно?

Обман лоха, считается его обучением

Да блд, в GTA 5 и то лучше был алгоритм подсчёта прибыли/убытков с акций. Вот потому одни зовутся Rockstar North, а другие — Олежа-херосос.

И снова вернемся к математике. Общая стоимость портфеля 4,93$ -1ая проданная акция 2,41$-2ая имеющаяся акция 2,62$*=-0,1$

2,41$ — 2,62$ = -0.21$, а не -0.1$, автор?

Я ЕБУСЯ В ГЛАЗА.

Ужин при свечах

Тинькофф Инвестиции «обнулили» счета

Пользователи приложения «Тинькофф инвестиции» столкнулись утром в четверг, 1 октября, с неприятным сбоем. У более 2 тыс. человек внезапно обнулились счета.

Первоначально информация о неполадках появилась в соцсетях. Около 9:00 МСК пользователи «Тинькофф инвестиций» начали писать вопросы к банку и жаловаться на работу приложения.

Первоначально информация о неполадках появилась в соцсетях. Около 9:00 МСК пользователи «Тинькофф инвестиций» начали писать вопросы к банку и жаловаться на работу приложения.

Жалобы зарегистрировал и портал Downdetector. 43% из пользователей сообщили, что не могут войти в систему, о сбое всех сервисов заявили 29%, еще 26% не удалось перевести деньги. В основном трудности возникали у жителей Санкт-Петербурга, Москвы, Нижнего Новгорода, Казани, Екатеринбурга, Новосибирска и Красноярска.

В кредитной организации заверили, что средства на месте и просто не отображаются. К открытию торгов — к 10:00 МСК — неполадки были устранены, Тинькофф также принес извинения за сбой.

Яндекс + Тинькофф

Похоже что назревает сделка года, а то и десятилетия.

Что произошло?

Сначала анонимусы в тг-каналах разогнали новость о подготовке поглощения Тинькофф Групп Яндексом, а вчера вечером после закрытия основной сессии на рынке Тинькофф выпустил релиз следующего содержания:

Заявление о спекуляциях в СМИ

TCS Group Holding PLC («Тинькофф» или «Компания») отмечает спекуляции СМИ и подтверждает, что ведет переговоры с Yandex NV («Яндекс») относительно возможной покупки Яндексом всего выпущенного и подлежащего выпуску акционерного капитала Тинькофф («Возможная сделка»).

Стороны пришли к принципиальному соглашению по сделке, которая будет состоять из денежных средств и вознаграждения акциями на сумму около 5,48 млрд долларов США или 27,64 доллара США за акцию Тинькофф, что, исходя из цены закрытия акций на 21 сентября 2020 года, будет представлять собой премию в размере приблизительно 8% к цене закрытия.

Окончательные условия зависят от удовлетворительного завершения комплексной проверки и согласования окончательной документации, включая согласования условий поглощения. Не может быть уверенности в том, что Компании будет сделано какое-либо твердое предложение, а также в отношении окончательных условий, на которых может быть сделано какое-либо твердое предложение.

Это объявление было сделано Тинькофф с предварительного согласия и одобрения Яндекс.

В случае необходимости будет сделано дальнейшее объявление.

Что это значит?

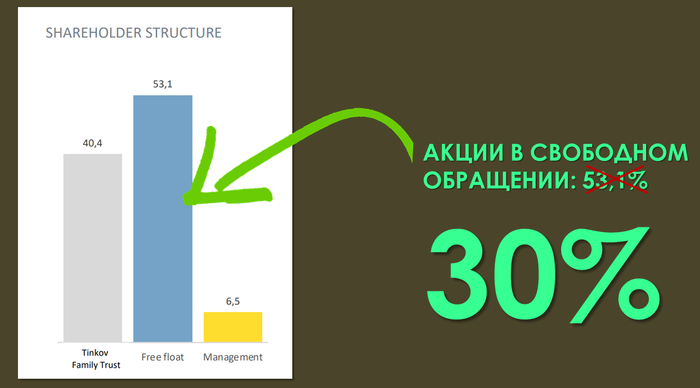

Впереди — возможное слияние. Договорились по цене. Договариваются по условиям интеграции. В Тинькофф Групп достаточно высокая доля акций в свободном обращении: 30%. Высокая для российской компании. В мировой практике это конечно же нонсенс, чаще всего количество акций в свободном обращении у успешных компаний 85-100%. Пускай вас не смущает диаграмка из официальной презентации Тинькофф: они считают всё, что записано на Олега Тинькова как на физлицо тоже акциями в свободном обращении, а это 23%.

Что будет с мелкими акционерами? Вот главный лично для меня вопрос, как для одного из них.

1. Ничего не будет. Яндекс купит долю Олега, оставив свободное обращение и далее торгующимся на бирже.

Олег по сути владеет 62,94% акций группы: 23,03% напрямую и 39,91% — через два кипрских оффшора, информация о том, что это траст семьи Тиньковых — информация открытая и публичная, об этом заявляется например в Списках участников и лиц, под контролем либо значительным влиянием которых находятся подразделения, входящие в Тинькофф Групп:

Тиньков Олег Юрьевич является единственным акционером, которому принадлежит 100% голосующих акций компаний АЛЬТОВИЛЬ ХОЛДИНГС ЛИМИТЕД (ALTOVILLE HOLDINGS

LIMITED) и НЕМОРЕНТИ ЛИМИТЕД (NEMORENTI LIMITED)

Самый безболезненный для всех вариант. Как раз разгадана загадка дыры прошедшей весны: Яндекс тогда взял большой долг, а также провел допэмиссию акций. Наличные остались лежать на счетах и не ушли никуда. В отчетности по состоянию на 30 июня количество денег на счетах выросло до странной суммы в 242 млрд рублей. Поведение на Яндекс непохожее, вы видите по графику: долг таким высоким никогда не был, а весь 2019 год компания провела вообще без долгов, что для крупной публичной компании — большая редкость.

2. Обменяют депозитарные расписки Тинькофф Групп на акции Яндекс.

Интересный «американский» сценарий: часто как-то так и происходят слияния и поглощения на западе. 2:1 выглядит как неплохая сделка, одна акция YNDX на Nasdaq до релиза стоила

$59.50, одна депозитарная расписка TCS оценена Яндексом в $27.64. В таком случае, ДР TCS должны стоить как 0,5*YNDX. Для рублевых акций YNDX с Мосбиржи и рублевых же расписок TCSG то же правило. Вопрос только с тем, а что делать с нечетным количеством? Выплачивать деньгами?

3. Сделают принудительный выкуп.

Несмотря на то, что это сейчас обсуждается как основной сценарий, лично мне кажется это плохим вариантом для всех. Зачем. Контроль над группой и без того будет у Яндекса. А выплата акциями, о которой заявлено, тогда как должна выглядеть?

Когда это произойдет?

Неизвестно, слияние крупное, сами компании ещё окончательно ничего не решили. Точно это произойдет не в 2020 году, они просто не успеют. Наверное, в 2021 г. Нужно ждать подробностей, официальных заявлений.

Что теперь с клиентами Тинькофф?

Я — сам клиент Тинькофф. И моё мнение: всё будет +/- так же. Уж точно это не причина чтобы куда-то бежать. Я настроен оптимистично — Яндекс возобновит соревнование во Сбером, привлекая все новыми послаблениями и сервисами, и я как клиент должен от этого только выиграть.

Ну а об уходящих «рисках Олега» говорить не приходится: для многих Олег считался отталкивающим фактором, веяло ненадежностью, недолговечностью проектов, опасностью возможных проблем из-за налоговых преследований со стороны США. Теперь эти риски могут просто самоустраниться.

Зачем мне это?

Это напрямую влияет на меня и моё будущее. Дело в том, что я создаю свой собственный мини-фонд на пенсию, инвестируя большую часть накоплений в фондовый рынок.

И акции Яндекс, и депозитарные расписки Тинькофф там тоже есть. Про Яндекс я пишу часто и слежу за ним пристально.

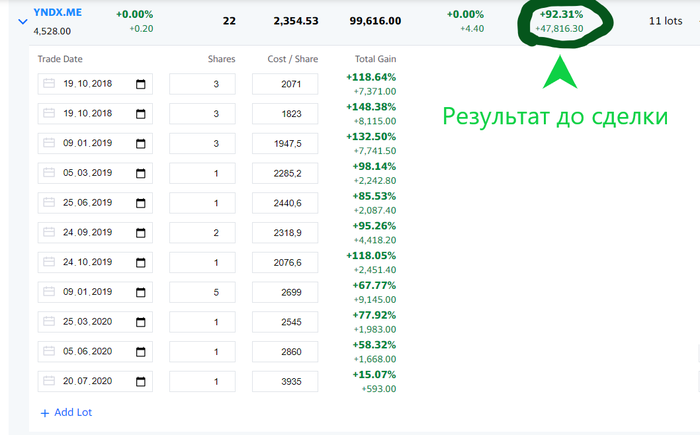

Первые акции Яндекса покупались на «плохих» новостях о возможной покупке Яндекса Сбером осенью 2018 года. Осенью 2019 года, в момент «горелкин-кейса» я тоже покупал, но мало. Да и без всяких новостей я покупал акции Яндекс при любой погоде.

+92% до объявления сделки, и торги на вечерней сессии приостановлены, потому что Яндекс слишком сильно рос. На Nasdaq Яндекс вырос до $66 за акцию, что по сегодняшнему курсу равно 5020 рублей.

+10800 рублей на одной новости за один вечер — неплохая прибавка к будущей пенсии 🙂

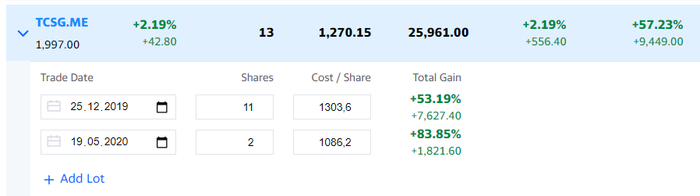

Тинькофф я покупал не так давно — зимой 2019 года. С ними я пережил кризис, немного докупив, когда он стал стоить неприлично дёшево.

+57% до объявления сделки, и рост до 2165 рублей за одну расписку вечером. Ещё +2200 рублей.

Тинькофф ещё и дивиденды платит, но там немного, можно пренебречь.

Итого +13000 рублей и хороший потенциал возможного объединения в одну экосистему в будущем. Сделка выглядит неплохо в первый день 🙂

Доли довольно скромные просто потому что это две компании из 105 (70 американских, 32 российских, 3 китайских), которые у меня есть на данный момент.

Не завидую Грефу, он-то хотел просто новое лого завтра показать, а теперь от него ждут ответочки 🙂 у Сбера нет e-commerce, ну что, похоже завтра будут новости про Озон или Дикие Ягоды.

——-

Я веду блог о том, что я делаю. Эта информация, в том числе и оттуда. Если всё получится, «пенсия» наступит в 43 года 🙂

И нет, я ничего не продаю. Нет никаких доступов и долей, и никогда не будет, я делаю это только для себя и своей семьи. Нет никаких курсов про успешный успех.

Если вам интересно следить за мной и за тем, что я делаю, то вы можете подписаться или здесь, на Пикабу (сюда попадает примерно 1/4 постов, подходящих по формату), или в Telegram (если ссылка не открывается, то найти нетрудно, вбив в поиск @finindie).

Всё писал сам, тег моё 🙂

Тинькофф банк продается Яндексу

Тинькофф Банк сообщил о переговорах о своей продаже «Яндексу». Потенциальная сумма сделки — $5,5 млрд. Цена по $27,64 за акцию, что чуть выше рыночных котировок.

Тиньков болеет и боится оставлять банк своей семье, они не справятся с проектом. Также ему необходимы деньги для выплат налоговых штрафов американским властям.

Яндекс ранее зарегистрировал бренд Ябанк.

Источник: телеграм-канал banksta

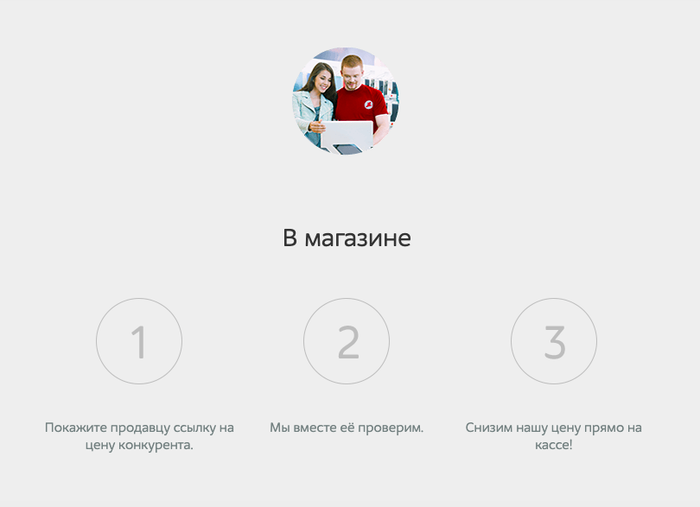

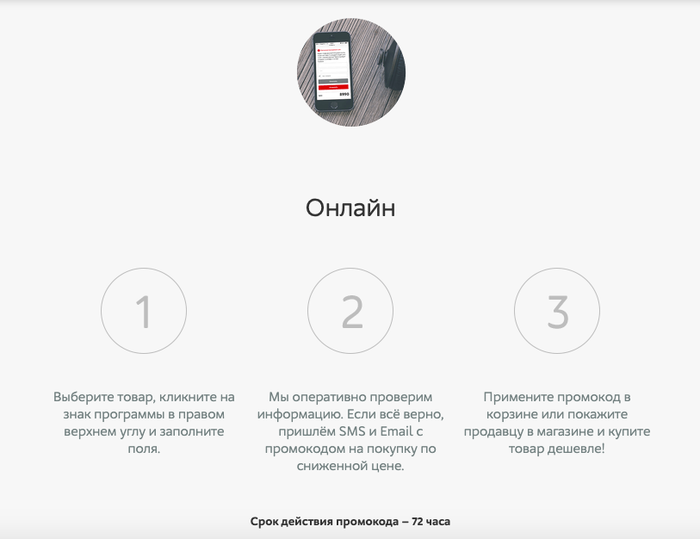

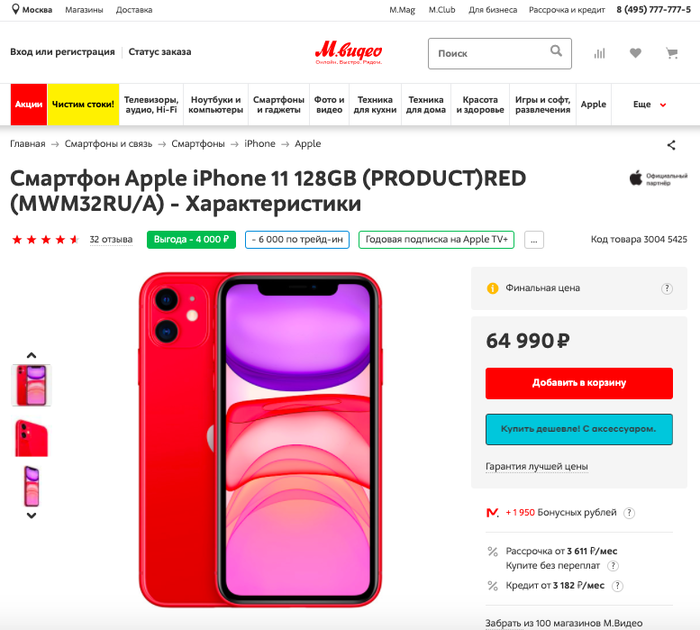

Как я покупала в М.Видео по акции «Гарантия лучшей цены» (и не купила)

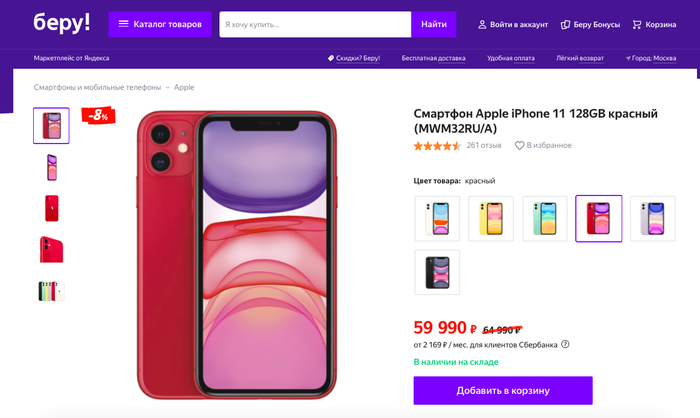

На день рождения решила сменить свой iPhone 5S на iPhone 11 (128гб в красном цвете) и воспользоваться при покупке акцией М.Видео «Гарантия лучшей цены».

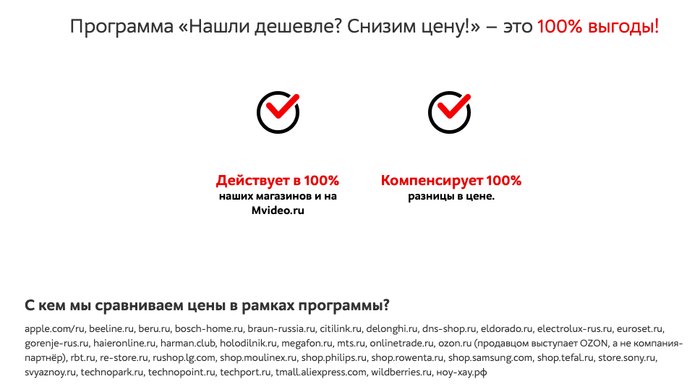

Правила акции просты:

1) находите товар с ценой ниже у конкурента из списка М.Видео

2) предъявляете на кассе М.Видео страницу с товаром и ценой на сайте конкурента

3) М.Видео обязуется компенсировать 100% разницы в цене

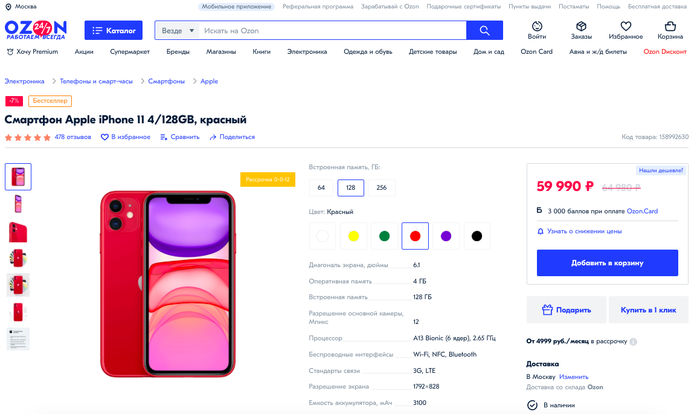

Цена в М.Видео на красный iPhone 11 128гб – 64 990₽. Проверяю все магазины из списка конкурентов и нахожу, что у Озона и Беру цена 59 990₽ (к слову, у Вайлдберриз, Холодильник.Ру и Ситилинка цены тоже были ниже, чем у М.Видео).

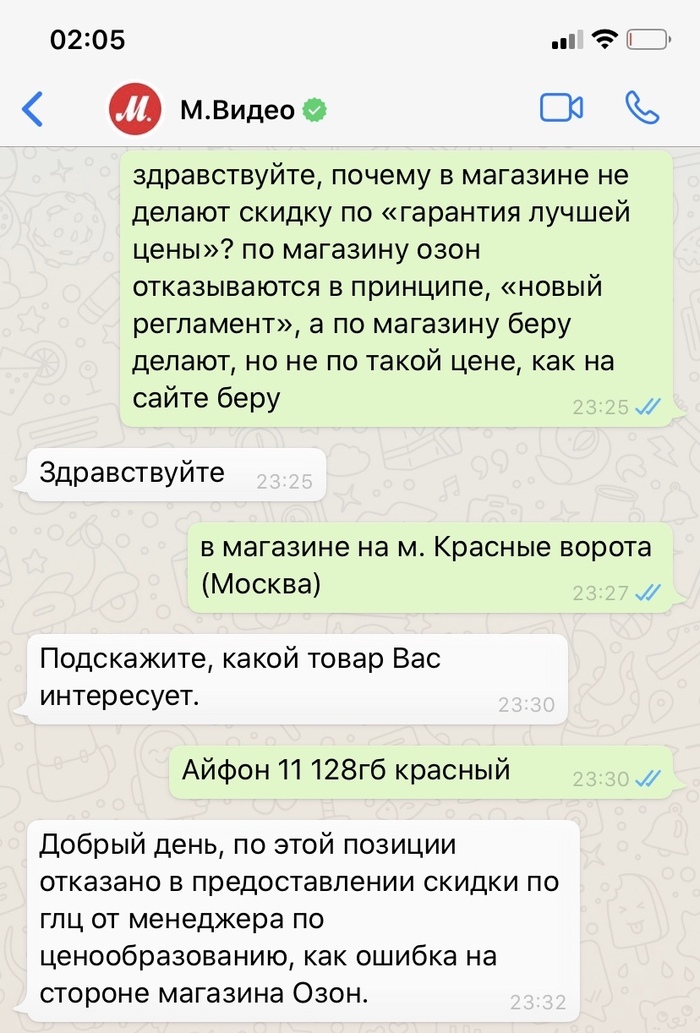

Отправляюсь в М.Видео. Сначала обращаюсь к консультанту около стойки айфонов, он сообщает мне, что с Озоном они цены не сравнивают вообще. Когда я указываю ему на то, что на сайте Озон значится в списке, он предлагает обратиться на сервисную зону.

Иду на сервисную зону. Там работник с ходу вторит первому, что с Озоном не сравнивают, мол, новый регламент. Очень интересно, когда же его приняли? Сию секунду? На вопрос, почему же тогда это никак не отражено на сайте и Озон до сих пор находится в списке, консультант только мнётся и говорит, что ну как-то так.

Не отходя от сервисной зоны, связываюсь с поддержкой М.Видео, которая, в свою очередь, сообщает, что цена Озона – это ошибка. Всё интереснее и интереснее. И то есть всё-таки цены с Озоном они сравнивают и нет никакого «нового регламента»?!

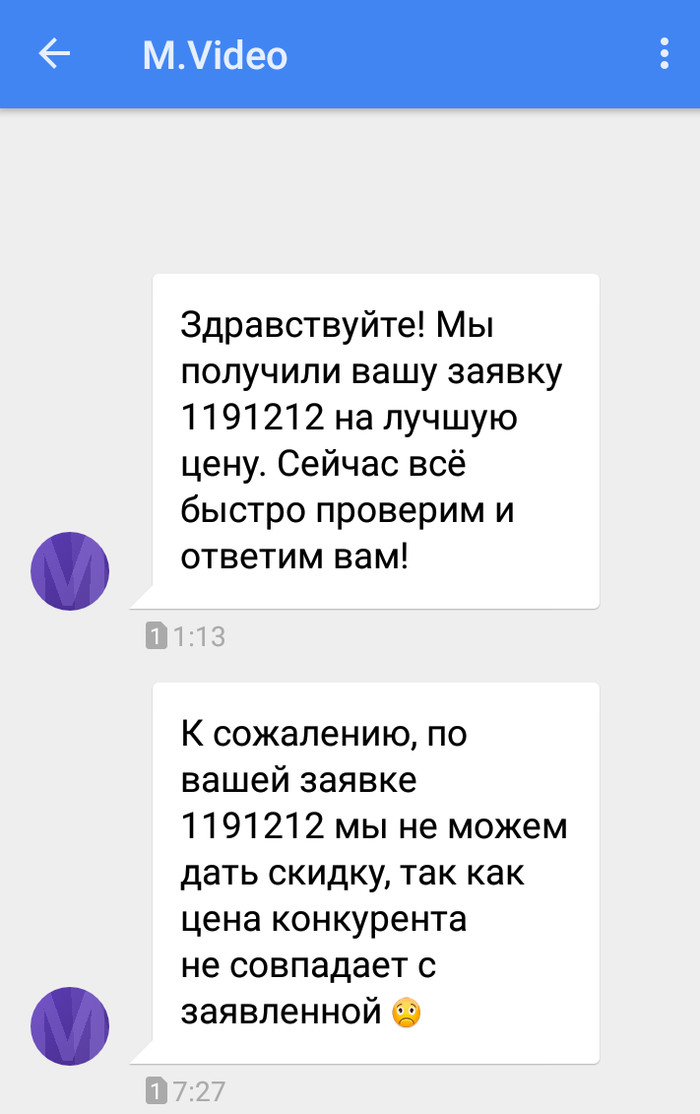

Хорошо, с Озоном разобрались, что же с Беру? Начинаю с вопроса, сравнивают ли они цены с Беру, раз с Озоном ну никак нельзя. Работник сервисной зоны заверяет, что да. Отлично, открываю сайт Беру, демонстрирую цену 59 990₽. Работник заходит куда-то у себя в компьютере и говорит, что да, могут сделать скидку и продать за 60 890₽. Но подождите, я же показываю цену практически на тысячу ниже?! И получаю ответ, что в базе М.Видео цена на Беру значится именно 60 890₽. Ситуация за гранью разумного: я показываю сайт Беру, а работник смотрит цену Беру в базе М.Видео. Поддержка в данном случае предложила попытаться оформить скидку онлайн.

И результат, как можно догадаться, тоже отрицательный.

Правила просты, но М.Видео не стремится их соблюдать. Меня, как покупателя, вообще не должны волновать ни “новый” регламент, о котором известно только сотрудникам, ни цены конкурентов в базе М.Видео. Я выполнила условия акции, а получила ничего. Думаю, моя история покупок в М.Видео на этом закончится.

Как я оцениваю компании перед покупкой акций?

Практически в каждом своем посте я упоминаю о том, что инвестирую в акции из индекса S&P500, стараясь скопировать те же пропорции, что и в индексе. Но всё-таки — как я выбираю акции для покупки, если из 500 компаний я могу купить за месяц лишь 2-3 из них.

Если коротко, то в первую очередь я стараюсь покупать акции тех компаний, у которых потенциал роста чуть больше, чем у других.

Как выявить такие компании? Нужно смотреть на финансовые показатели компании, проводить анализ, сравнивать компанию с конкурентами и с отраслью в целом. Звучит сложно, но я нашел способ достаточно быстро оценить компанию, взглянув на её основные показатели.

Сайт для оценки компаний

Сразу скажу, что я не Уоррен и не Баффет (хотя это и так понятно) и я лишь учусь проводить анализ компаний перед покупкой. На данный момент я использую иностранный сайт simplywall.st (не реклама!), который дает всю необходимую информацию о любой компании на бирже в приятном графическом виде. Единственный момент — если не дружите с английским — используйте встроенный переводчик браузера, т.к. на сайте нет русского языка.

После регистрации на сайте дается 14 дней бесплатного использования без ограничений. После конца пробного периода для бесплатного анализа будет доступно 10 компаний в месяц (мне этого хватает за глаза). Но если вам этого мало, то можно зарегистрировать другую почту и завести ещё один аккаунт. А можно просто оплатить подписку. Выбор за вами.

Оценка компании

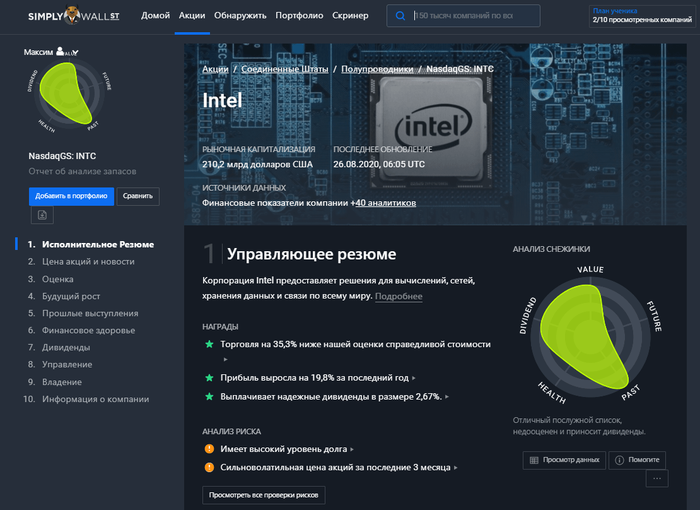

В качестве примера я рассмотрю компанию Intel (24 место в S&P500), котировки которой не так давно упали из-за негативной новости об отсрочке выпуска новых 7-нм процессоров. Я её и так собирался покупать по плану, а тут такая замечательная возможность взять такого гиганта по скидке.

При рассмотрении компании сервис предоставляет достаточно большое количество графиков, диаграмм, мультипликаторов и собственных оценок. Ниже я рассмотрю только те пункты и показатели, на которые ориентируюсь сам.

Вводим название компании или её тикер в строке поиска и начинаем.

1. Резюме о компании

В первом пункте можно посмотреть чем занимается компания, чем она привлекательна для инвестора, и какие есть риски. Кружок справа (Snowflake Analysis) показывает состояние компании в целом (по оценке аналитиков сервиса simplywall.st ). Чем больше площадь заполненной области, тем лучше. Если область зеленая, то это хорошо, если красная — плохо. Данный кружок показывает оценку компании по 5-ти показателям:

• Финансовое здоровье

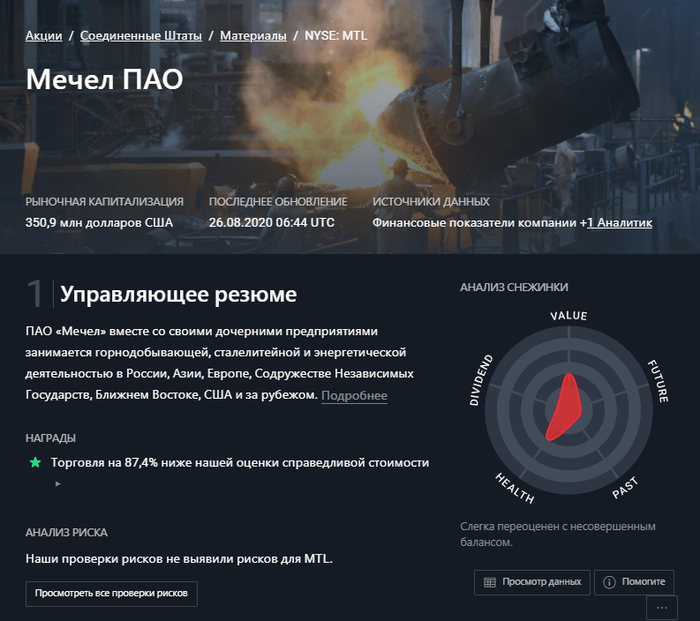

У компании Intel достаточно хорошие показатели, внутри кружка большая зеленая “клякса”. Немного страдает показатель “будущее компании”, но я приведу вам для примера кружок компании, у которой действительно все плохо. Это наш русский Мечел.

Область внутри кружка очень маленькая и красная. По всем 5-ти показателям у компании достаточно большие проблемы. Думаю тут все понятно. Идем дальше.

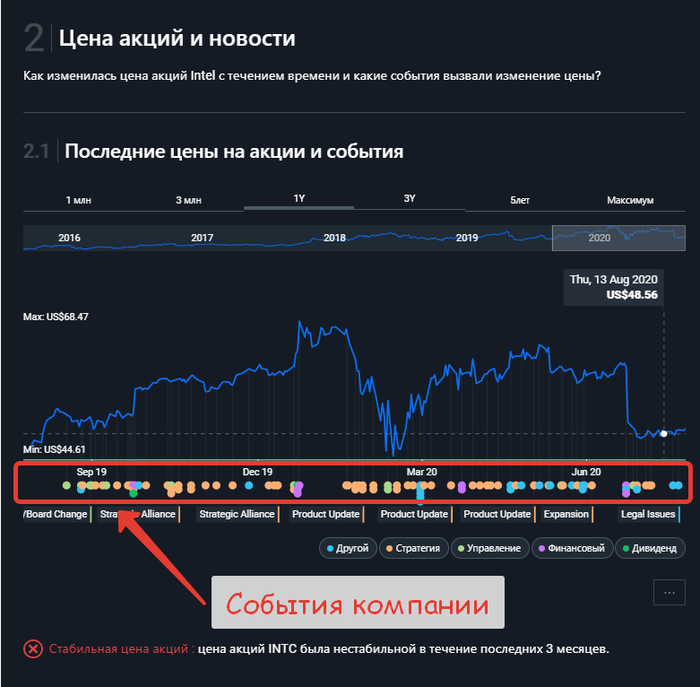

2. Цена акций и новости компании

Во втором пункте приведен график котировок акций. Под графиком есть кружочки, нажав на которые можно почитать про события компании в эти даты. К примеру, акции компании упали. Щелкаем на кружочек под графиком в месте обвала и читаем что же произошло.

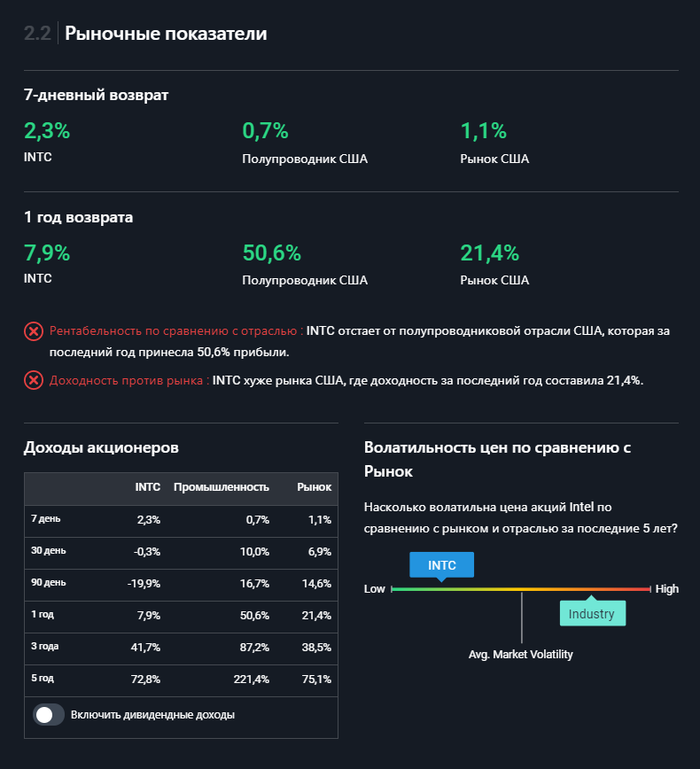

В пункте 2.2 “рыночные показатели” мы можем посмотреть доходность акций за последние 7 дней и за последний год, а так же средние показатели за это же время по отрасли и по рынку в целом.

Видим, что за последний год акции Intel оказались хуже отрасли “Полупроводники” и хуже рынка США. Поэтому сам сервис ставит негативную оценку по этому пункту.

Ещё чуть ниже можем посмотреть на доходность за различные периоды (с учетом дивидендов и без них) и сравнить её с доходностью индустрии и рынка.

Здесь же можно посмотреть на волатильность бумаги в сравнении с индустрией и рынком за последние 5 лет. Как видим, компания Intel менее волатильна, чем индустрия и рынок. Хорошо это или плохо — зависит от вашей стратегии. Для меня это скорее положительный показатель, чем негативный.

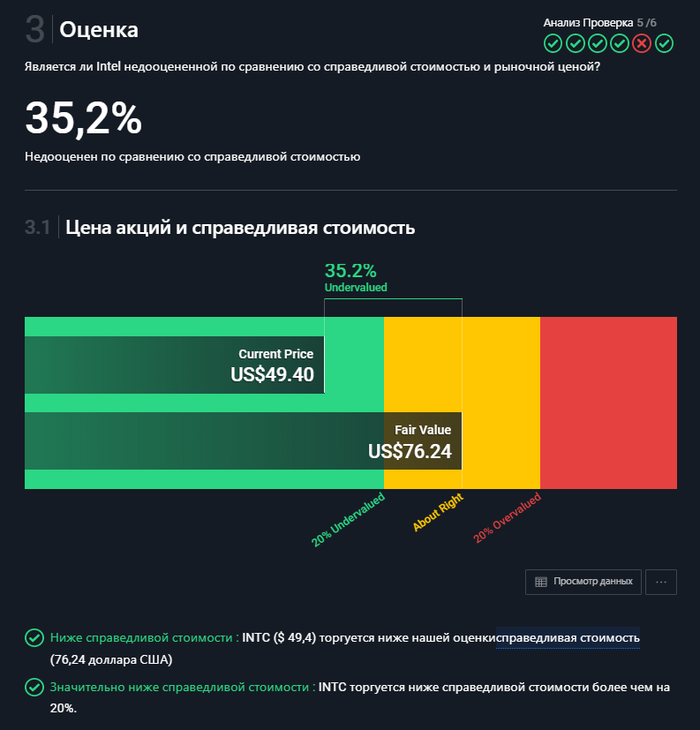

3. Оценка стоимости

В пункте “Valuation” (или оценка) можно посмотреть насколько компания недооценена или переоценена. Стоит помнить, что оценку эту дают аналитики сервиса Simplywall.st , поэтому бежать и сразу покупать акции недооцененной компании, конечно, не стоит. Но вот присмотреться к ней – можно.

Акции компании Intel по оценке аналитиков торгуется на 35% ниже своей справедливой стоимости. Если компания имеет временный негатив (как это произошло с Intel) и является недооцененной, то это ещё один фактор в пользу покупки.

Пункт 3.2 – Price To Earnings Ratio (соотношение цены и прибыли) или сокращенно P/E. Уверен вы часто слышали про показатель “Пэ-Нэ-Е”. Что же он означает?

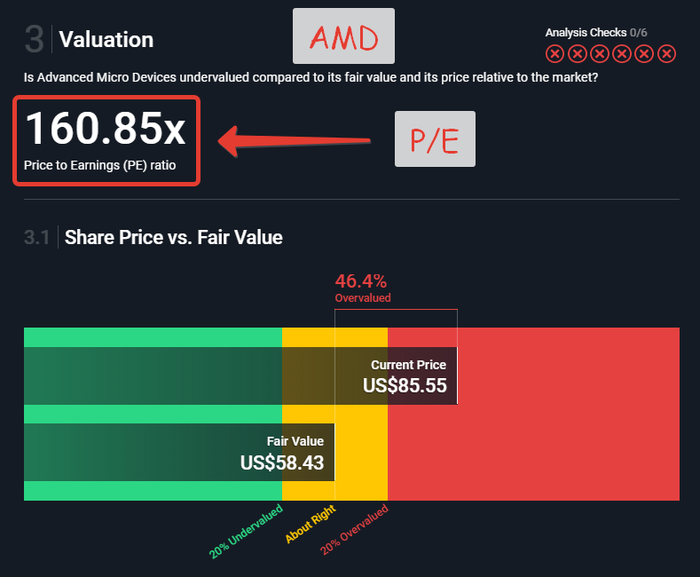

P/E – это один из основных финансовых показателей компании, равный отношению рыночной стоимости акции к годовой прибыли, полученной на акцию. Если этот показатель маленький – компания считается недооцененной, если большой – переоцененной. Но сравнивать этот показатель имеет смысл только с показателями компаний, принадлежащих к тому же сектору рынка. К примеру, P/E компании Intel имеет смысл сравнивать с P/E компании AMD, но никак не с банком JPMorgan.

PEG – финансовый коэффициент, сопоставляющий цену акции с прибылью на акцию и ожидаемой будущей прибылью компании.

У Intel коэффициент P/E в данный момент равен 9. У сектора полупроводников, к которым относится компания Intel, этот показатель равен 36,8. А у рынка в целом – 19,1. Исходя из этих значений можно сделать вывод, что при нынешней цене акций компания недооценена.

А вот коэффициент PEG, равный 4, находится в красной зоне из-за плохого прогноза роста прибыли компании.

Для сравнения вот вам оценка компании AMD (основной конкурент Intel):

Коэффициент P/E = 160,85. По оценкам аналитиков компания переоценена на 46,4%.

Стоит отметить, что фондовый рынок непредсказуем. Коэффициент P/E у компании Tesla перевалил за 1000. Но это не мешает компании лететь вверх, как ракета. Поэтому не думайте, что если компания недооценена, то значит она обязательно вырастет. Просто вероятность этого больше, чем у переоцененных компаний.

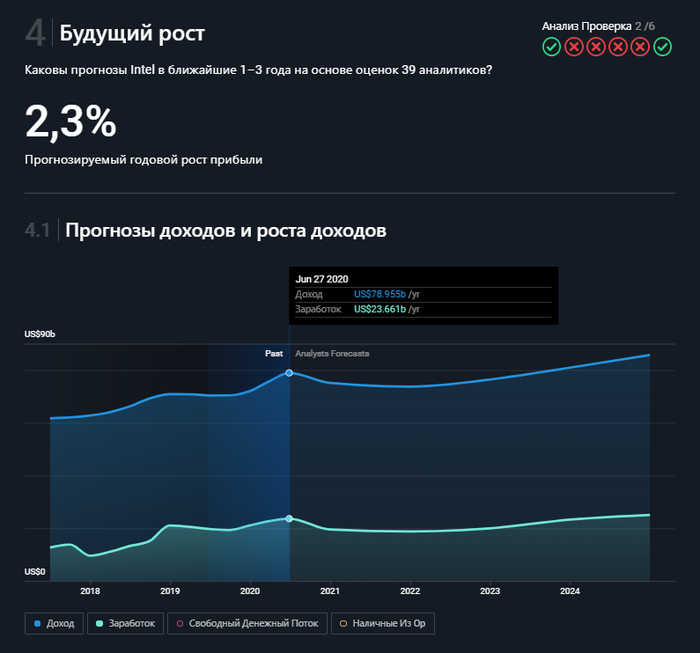

4. Будущий рост

В 4-ом пункте можно посмотреть прогноз аналитиков касательно роста прибыли и выручки компании. У Intel прогнозируемый годовой рост прибыли всего лишь 2,3%.

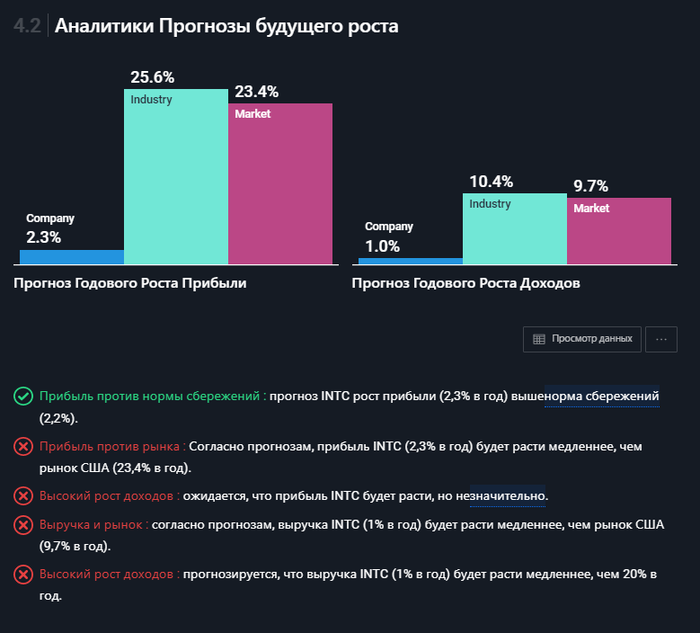

В пункте 4.2 прогнозируемый рост компании сравнивается с прогнозами по отрасли и по рынку в целом. Как видим Intel проигрывает и отрасли и рынку. Но это прогнозы. А вот ниже – факты.

5. Прошлые результаты

В следующем пункте можно посмотреть на прошлое компании. С прошлым у компании Intel все в порядке. На графике видим планомерный рост прибыли (зеленая линия) и выручки (синяя линия) за последние 6 лет.

На диаграммах видно, что в сравнении с отраслью полупроводников и рынком в целом прибыль компании росла быстрее.

6. Финансовое здоровье

Это один из основных пунктов, который я смотрю при оценке компаний. Мне не нравятся компании с большими долгами, поэтому если они есть в индексе, то стараюсь их брать в самую последнюю очередь (или вообще пока не брать).

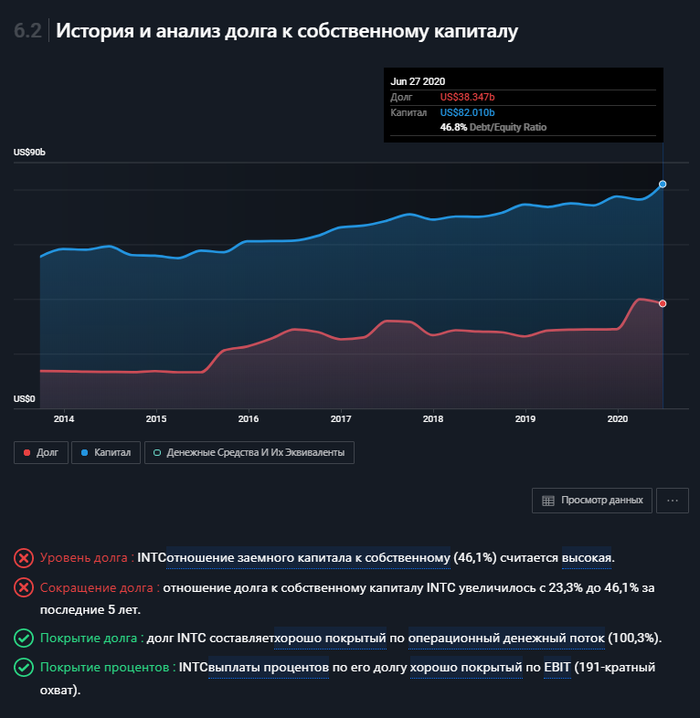

Слева диаграмма краткосрочных активов (синий прямоугольник) и обязательств (зеленый прямоугольник). Справа – долгосрочные активы и обязательства. Вроде бы все хорошо у компании Intel, за исключением того, что краткосрочные активы не могут покрыть долгосрочные обязательства компании.

Этот график наглядно показывает соотношение активов (синяя линия) и долгов (красная линия) компании. Чем меньше долгов по отношению к активам, тем лучше – это вроде и так понятно. Сервис ставит отрицательную оценку компании Intel за высокое отношение долгов к активам (46,1%) и за рост этих долгов по отношение к активам за последние 5 лет.

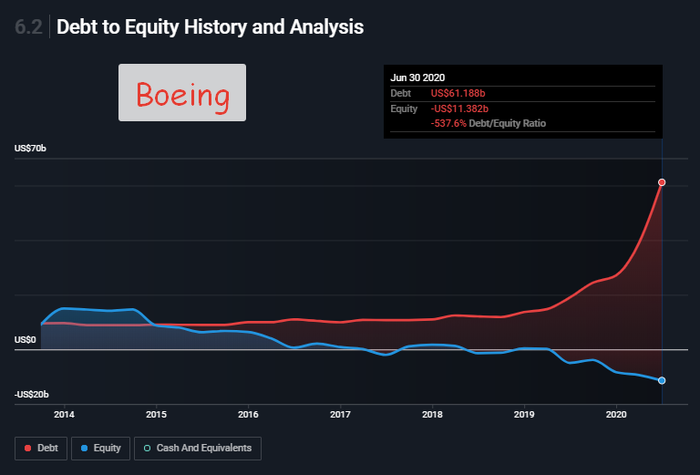

Однако я не считаю, что у Intel все плохо в этом плане. Для примера вот вам график компании Boeing, у которой действительно печальная ситуация:

Покупать акции такой компании – очень высокий риск. Даже в рамках моей стратегии, по которой я собираю ТОП-200 компаний из индекса S&P500, я не стану покупать акции компании Boeing в ближайшее время.

7. Дивиденды

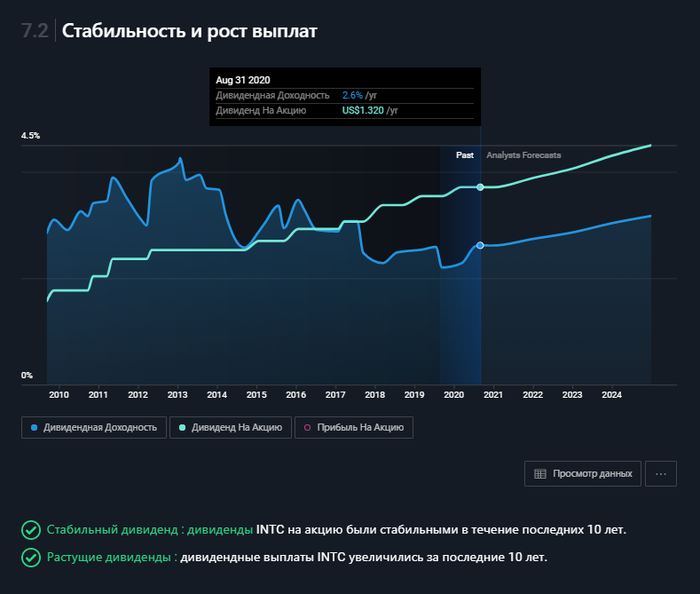

Далее идет оценка дивидендной политики компании. Intel имеет средние по американскому рынку дивиденды в 2,62%. Но эти 2,62% чуть больше, чем средние по отрасли полупроводников (1,7%). Поэтому относительно конкурентов компания выглядит очень даже неплохо.

Далее идет график роста дивидендной доходности (в %) и дивидендных выплат на одну акцию. И в этом пункте у компании Intel все в порядке. Дивиденды увеличивались последние 10 лет. Более того, аналитики прогнозируют дальнейший рост дивидендов.

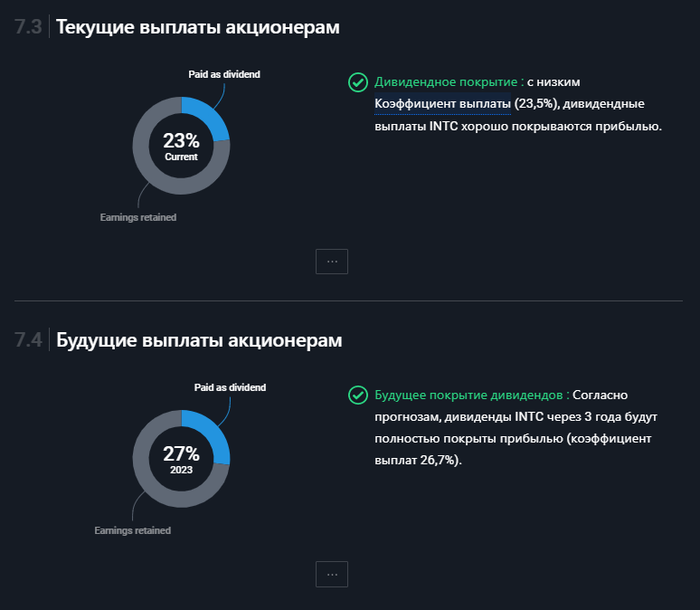

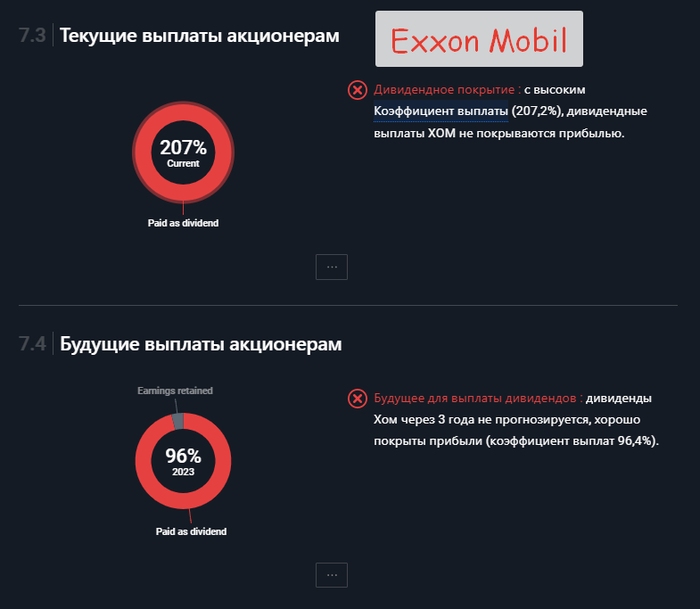

Текущие и будущие выплаты акционерам показывают на круговой диаграмме какой процент от прибыли компания направляет на дивиденды. Компания Intel в данный момент направляет на выплату дивидендов акционерам всего 23%. Хорошо это или плохо?

Это хорошо! Ведь в данном случае у компании остается ещё 77% от прибыли, которую она может направить на своё развитие, приобретение новых активов или на погашение обязательств. Попробую привести вам пример плохой компании по этим показателям. Вот, например, компания Exxon Mobil:

Да, у компании высокая дивидендная доходность – 8,55% в $ и любому новичку эта компания покажется очень привлекательной. Но если копнуть глубже, то можно увидеть, что собственной прибыли компании не хватает, чтобы выплачивать такие дивиденды (207% от прибыли!). Соответственно, компания вынуждена брать займы для возможности рассчитаться с акционерами. А где брать деньги на операционные расходы, на расширение бизнеса, на внедрение новых технологий? Опять же займы… Делать ставку на такие компании я бы не стал.

8. Информация о компании

Следующие пункты на сайте Simplywall st носят скорее информационный характер: кто управляет компанией, какой размер зарплаты у директора, сумма компенсации при его увольнении, основные акционеры, дата основания компании, адрес компании, количество сотрудников и т.д.

Вот крупнейшие акционеры компании Intel:

Уверен, что многие люди перед покупкой телевизора, автомобиля или телефона очень тщательно шерстят интернет, читают отзывы, смотрят обзоры. А вот к покупке акций начинающие инвесторы относятся более халатно. Вот совсем недавно акции Tesla стали стоить 450$, когда ещё неделю назад цена была в районе 2000$. Новички, не разобравшись в ситуации, делают неправильные выводы и, соответственно, принимают неправильные решения.

Я рассказал об основных показателях, на которые я обращаю внимание при оценке компаний. Считаю, что оценивать компании таким образом правильнее, чем слепо доверять чужому мнению из интернета.

Зачем я вообще инвестирую, а не живу на широкую ногу здесь и сейчас? Дело в том, что некоторое время назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Покупка акций крупных американских компаний видится мне наиболее оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск. Если всё будет ок, то я могу выйти на пенсию (обеспечить своей семье доход от капитала) в возрасте 40-45 лет. О своем опыте достижения этой амбициозной цели я пишу в своем блоге (и иногда дублирую свои посты на Пикабу). Если вам интересна эта тема, можете почитать множество интересных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм (можно найти в поиске, вбив @wkpbro).

Инвестиции в акции. Итоги 2 года

Год назад писал пост Итоги года.

Пришло время подвести итоги 2 года.

Итак, сразу:

Среднегодовая доходность за 2 года составила 29,3%. Что намного больше любого депозита. В эту цифру вошли полученные дивиденды от акций и купоны от облигаций, рост стоимости бумаг и полученные налоговые вычеты от ИИС (получал вычет 2 раза, пилил пост, как получить вычет не вставая с дивана).

Инструкция по вычету актуальна. Разве что, там некоторые излишние действия описаны, например в этом году справку 2НДФЛ я забыл прикрепить к форме. Но это не помешало получить вычет, что логично, ведь справка и так есть в личном кабинете на nalog.ru , а значит в налоговой её и так видят.

Некоторые считают, что налоговый вычет не надо учитывать в доходности портфеля, мол это нарушает картину. Но я сравниваю инвестиции с депозитом, а по депозиту я вычет бы не получил, поэтому учитываю его как часть доходности. Если не учитывать вычеты, то среднегодовая доходность составит 26,8%, что не сильно то и хуже.

В прошлом посте я писал, что

за год заработал больше одной своей месячной зарплаты

В этом году могу написать, что за год заработал больше 7 своих зарплат! Это удивительно. Однако стоит отметить, что мои доходы включают не только зарплату, но и подработки и ещё небольшой пассивный доход.. Если сравнить со всеми моими доходами, то где-то 3-4 моих месячных дохода мне принесли инвестиции за год.

Что касается кризиса и короновируса. 18 марта этого года моя доходность составляла -14,17% годовых. Вот так сейчас выглядит мой график полного дохода (без цифр). Т.е. в разгар кризиса я был в большом минусе. Но к сегодняшнему дню доход на пике. Выше ещё не было.

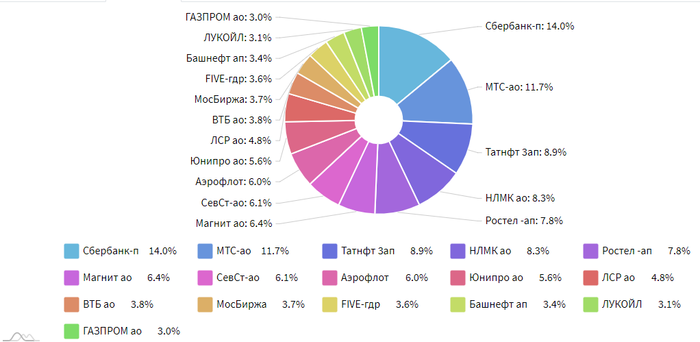

В момент обрушения, 20% моего портфеля составляли облигации, которые в кризис подорожали. Я их продал и закупился акциями где-то на дне графика (конечно я тогда не знал, что это дно, многие пророчили, что будет ещё хуже и рынок рухнет ещё ниже. всё ещё пророчат). Но в итоге благодаря проданным облигациям и купленным акциям портфель вырос очень хорошо. Сейчас портфель состоит из одних акций, но со следующего пополнения начну снова добирать облигации на случай нового обвала. Сейчас состав портфеля выглядит так:

Я по-прежнему пользуюсь Сбербанком и по-прежнему через Сбер можно покупать только российские бумаги. Меня это на данный момент устраивает и на американский рынок я лезть пока не собираюсь. Делаю упор на российские дивидендные компании. Не понимаю и не покупаю, так называемые «акции роста». В моём понимании, чтоб заработать на таких акциях, нужно чтоб кто-то купил их у тебя дороже, чем купил ты. В свою очередь он должен будет продать их ещё дороже. Получается игра с нулевой суммой, что на таких бумагах одни зарабатывают ровно столько, сколько теряют другие. В случае с дивидендами, компания делится прибылью с акционерами и для заработка не нужно, чтоб кто-то купил твою бумагу дороже. Это моё мнение, возможно ошибочное. Я знаю, что многие не согласятся.

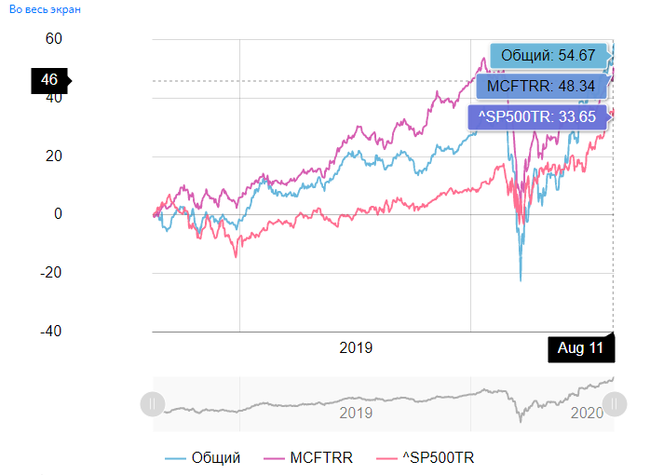

К слову, мой портфель пока обгоняет индексы (на 2х летнем интервале с учётом дивидендов и налоговых вычетов). Общий — это мой портфель, MCFTRR — индекс мосбиржи полной доходности (который учитывает дивиденды), SP500TR — аналогичный индекс SP500, который тоже учитывает дивиденды. Я понимаю, что на долгосроке индексы не обогнать, но пока всё идёт хорошо.

В конце прошлогоднего поста, я написал как рассчитать среднегодовую доходность портфеля в Excel при помощи XIRR (ЧИСТВНДОХ). Я очень долго рассчитывал свой портфель в Excel, но в итоге решил автоматизировать все свои расчёты. В январе этого года начал писать программку для расчёта. Т.к. опыт программирования у меня есть в основном на php, то и писал программку я в виде сайта. Вышло классно (на мой субъективный взгляд). Всё автоматизировалось. Боюсь давать ссылку на сайт, т.к. примут за рекламу и будут ругать. Поэтому кому интересно просто загуглите «изи инвест». Все графики и диаграммы в этом посте сформированы сайтом. Всё что требуется — залить ваш полный отчёт брокера. Сейчас, расчёты в Excel я уже не веду, необходимость отпала.

Мой план на следующий год — закрыть ИИС. Пройдёт обязательный 3х летний срок и счёт можно закрыть. Я выведу с него деньги и заведу часть денег на новый ИИС, остальные деньги переведу на обычный брокерский счёт. Таким образом я снова смогу получить налоговый вычет с этих денег, а остальные деньги останутся ликвидными (т.е. я в любой момент смогу их вывести в случае необходимости).

Кстати о необходимостях: Прежде чем инвестировать, обязательно сформируйте себе неприкасаемый запас (подушку безопасности), которая всегда будет у вас. У меня она лежит на депозите. И не инвестируйте эти деньги. Это на чёрный день, который рано или поздно обязательно случится (исходите из этого). Эти деньги просто должны быть всегда под рукой (не вложенные в бумаги). Просто на депозите, пусть и под мизерный процент.. Даже под нулевой. Главное чтоб всегда были.

Есть предположение, что при закрытии ИИС, даже не обязательно продавать бумаги, можно просто перевести их на обычный брокерский счёт. Но это в теории. На практике узнаю через год и запилю пост. Скорее всего всё обернётся так, что проще будет продать эти бумаги, чтоб оперировать уже деньгами (ввод, вывод). Посмотрим.

Банкротства-2020. Часть пятая — Luckin Coffee. Хронология и причины

Luckin Coffee — китайская кофейная компания и сеть кофеен. Это очень молодая компания — она была основана в Пекине в 2017 году. И, несмотря на заголовок, она не обанкротилась на данный момент, но её история очень показательна.

Luckin Coffee была зарегистрирована в октябре 2017 года, а к январю 2018 года были открыты первые магазины в Пекине и Шанхае. Сразу после основания компания начала активно привлекать инвестиции, и к июлю 2018 привлекла $200 млн.

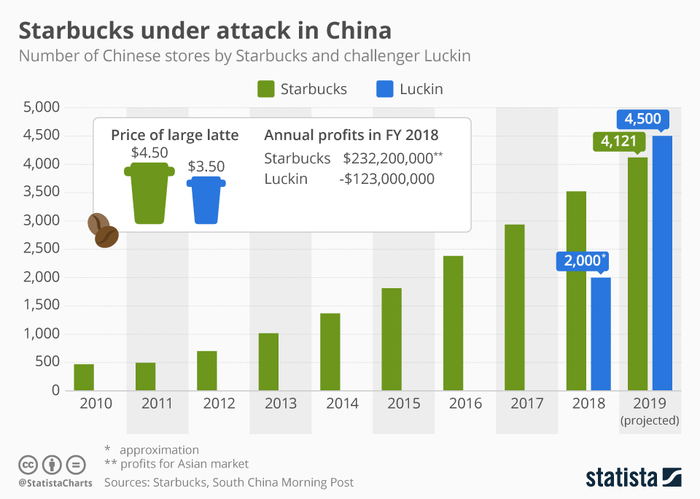

Это позволяло её сети быстро расти, и уже к октябрю 2018 года Luckin Coffee открыла 1300 точек, превысив количество точек Costa Coffee (принадлежит The Coca-Cola Company) и став вторым по величине кофейным брендом в Китае после Starbucks.

В январе 2019 года Luckin Coffee в своём проспекте IPO объявила, что планирует открыть 2500 новых магазинов и превзойти Starbucks, чтобы стать крупнейшим кофейным брендом в Китае. Это позволило ей провести с шумом публичное размещение на бирже NASDAQ в середине 2019 года. А к концу сентября 2019 года Luckin Coffee уже имела сеть из 3680 точек.

зелёным на графике — количество точек Starbucks в Китае, синим — количество точек Luckin Coffee

8 января 2020 года Luckin Coffee провела пресс-конференцию, посвященную работе своих розничных магазинов самообслуживания. На конференции Luckin объявил публике, что за последние два года они открыли 4507 магазинов и как таковые уже стали крупнейшим брендом кофейной сети в Китае, обогнав Starbucks. Рост бизнеса был ошеломляющим.

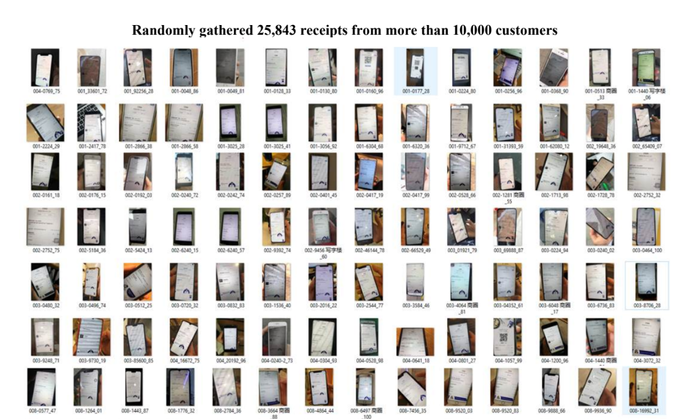

31 января 2020 года непубличная инвест-компания Muddy Waters Research и её лидер Карсон Блок (на фото), опубликовала 89-страничный отчет, утверждая, что Luckin Coffee фальсифицировала финансовые и операционные показатели. В отчёте заявлено, что они проанализировали видеозаписи 620 точек Luckin Coffee (в сумме 11,260 часов!). И вот что они увидели: количество товаров, проданных в одной из точек, было завышено как минимум на 69% в третьем и на 88% в четвертом квартале 2019 года. Это имело массовый характер, для каждой точки по-разному, но практически везде продажи завышены. Специально для вас, я нашел этот отчет: 89 страниц по ссылке. Это огромная, дорогущая работа. Muddy Waters Research объявляет, что встаёт в большой шорт по Luckin Coffee. Это вам не Теслу шортить, основываясь на собственных эмоциях 🙂

Отчет Muddy Waters Research: «Мы также проанализировали случайным образом отобранные 25 843 чеков от более чем 10 000 клиентов»

Перед открытием фондового рынка 3 февраля 2020 года Luckin Coffee в ответ категорически отвергла все обвинения, сделанные в отчете. Компания утверждала, что в отчете были выдвинуты злонамеренные обвинения и ложные факты с необоснованными доказательствами и некорректной методологией.

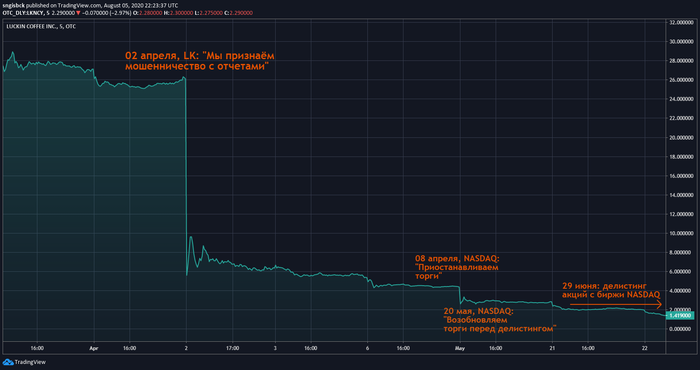

2 апреля 2020 года Luckin Coffee объявила, что внутреннее расследование показало, что ее главный операционный директор, Цзянь Лю, сфабриковал продажи компании в 2019 году на «около 2,2 млрд юаней» (310 млн долларов США).

8 апреля фондовый рынок США прекратил торги по всем акциям Luckin из-за инициирования расследования мошенничества. В середине апреля 2020 года американский инвестиционный банк Goldman Sachs объявил, что будет конфисковывать и продавать акции Luckin, принадлежащие председателю компании Лу Чжэнъяо и находящиеся в залоге у банка после того, как компания объявила дефолт по своему кредиту перед банком в размере 518 миллионов долларов. После более чем месяца приостановки на торгах акции Luckin Coffee снова торгуются на Nasdaq 20 мая 2020 года перед объявленным требованием о делистинге. 29 июня 2020 года Luckin Coffee приостановила торги на NASDAQ и подала на делистинг.

Итогом этого скандала стала инициация изменений в законодательстве США, с целью запретить американским пенсионным фондам инвестиции в китайские компании.

Выводы:

1. Мы не застрахованы от такого мошенничества со стороны компаний, даже если их акции торгуются на бирже, а отчетность выглядит замечательно и бизнес «растёт» (по отчётам). Диверсификация — наше всё. Инвестор с акциями Luckin на 1-2% от портфеля, уверен, испытывал стресс и переживания, но в целом — он потерял немного. Инвестор с 10-15% от портфеля в акциях Luckin получил серьёзный удар.

2. Если в портфеле есть акции компаний малой капитализации, надо отслеживать новости наподобие того расследования от Muddy Waters Research. И не бояться резать позицию, если запахло жареным.

3. Китайские компании — это дополнительный риск. Здесь ETF на Китай выглядит оправданным решением и может иметь приоритет перед отдельными акциями.

—

Это заключительная, пятая статья (#1, #2, #3, #4) из цикла статей о крупных банкротствах 2020 года. Но в скором времени будет ещё дополнительный пост с выводами.

Я хочу собрать данные в первую очередь для себя и для истории, хочу увидеть, как зарождались проблемы в компаниях, какие фундаментальные причины к ним привели. Возможно, это поможет по-другому смотреть на то, что выглядит «дёшево» на фондовом рынке.

Зачем мне это? Я веду блог о том, как создаю свой собственный мини-фонд на пенсию, пользуясь лучшим международным опытом и инвестируя накопления в фондовый рынок. Если всё получится, «пенсия» наступит в 43 года 🙂 Но это неточно.

Если вам интересно следить за мной и за тем, что я делаю, то вы можете подписаться или здесь, на Пикабу (сюда попадает примерно 1/4 постов, подходящих по формату), или в Telegram (если ссылка не открывается, то найти нетрудно, вбив в поиск @finindie).

Всё писал сам, тег моё 🙂

Тинькофф Инвестиции – как это работает и стоит ли пользоваться?

В ноябре 2018 года в России было зарегистрированно 502 000 индивидуальных инвестионных счетов (ИИС). Это на 200 тысяч больше, чем в начале года.

Сегодня мы расскажем об инструменте «Тинькофф Инвестиции». Вы узнаете, что это за сервис, как им пользоваться, какие возможности для инвестирования есть, какие плюсы и минусы у него есть.

- Что за сервис?

- Какие тарифы?

- Как подобрать тариф?

- Как начать инвестировать?

- Во что можно инвестировать?

- #1. Робот советник

- #2. Список идей

- Какие дополнительные возможности?

- #1. ИИС

- #2. ИСЖ

- Какие плюсы?

- #1. Инвестировать — просто

- #2. Удобные налоговые вычеты

- #3. Нет специальных программ

- Какие минусы?

- #1. Высокие комиссии

- #2. Мало вариантов для вложений

- #3. Нет маржинальной торговли

- Заключение

Что за сервис?

Тинькофф Инвестиции — это площадка, где инвесторы могут купить валюту, акции, облигации и другие ценные бумаги. С 2018 года «Тинькофф Инвестиции» — еще и брокер. Это значит, что счета клиентов площадки открываются в Тинькоффе.

«Тинькофф Инвестиции» нужны, чтобы люди могли вкладывать деньги как можно проще. Сервис адаптирован для тех, кто не связан с фондовым рынком. Здесь есть помощники, которые подскажут, во что лучше инвестировать. Деньги можно мгновенно вывести на счет в Тинькофф-Банке.

Какие тарифы?

В ноябре 2018 года есть три тарифа. Условия — в таблице ниже.

| Инвестор | Трейдер | Премиум | |

|---|---|---|---|

| Обслуживание счета в банке | 0 ₽ | 0 ₽ | 0 ₽ |

| Обслуживание брокерского счета | 0−99 ₽ | 0−590 ₽ | 0−3000 ₽ |

| Комиссия за сделку | 0,3% | 0,03% | 0,03−2% |

| Бумаги, которыми можно торговать | Из базового перечня | Из базового перечня | Из расширенного перечня |

| Пополнение счета | 0 ₽ | 0 ₽ | 0 ₽ |

| Вывод средств со счета | 0 ₽ | 0 ₽ | 0 ₽ |

Как подобрать тариф?

Есть три рекомендации, которые помогут подобрать оптимальный тариф:

- если планируете вкладывать до 181 000 ₽ в месяц, выбирайте тариф «Инвестор»

- если хотите инвестировать больше, подойдет «Трейдер»

- тем, кто хочет купить ценные бумаги из расширенного списка, нужен «Премиум».

Перейти на новый тариф можно в любой момент в мобильном приложении. Это бесплатно.

Как начать инвестировать?

Мы подготовили инструкцию, которая поможет зарегистрироваться в сервисе «Тинькофф Инвестиции».

#1. Подайте заявку

Перейдите на сайт банка «Тинькофф Инвестиций» и заполните заявку.

#2. Получите документы

У брокера Тинькофф нет отделений. Курьер привезет все документы, которые нужны для открытия счета, домой или на работу. Время встречи обсудите заранее.

Для встречи с курьером подготовьте паспорт. Он понадобится, чтобы проверить личность. А еще на встрече подпишете документы для брокерского счета. Один экземпляр каждой бумаги курьер отдаст вам, один оставит себе.

Если у вас есть дебетовая карточка Тинькофф-Банка, то встречаться с курьером не нужно. Брокер отправит на номер телефона, привязанный к карте, SMS с секретным кодом. Он понадобится, чтобы дистанционно подписать документы.

#3. Начните пользоваться счетом

За 2 дня специалисты «Тинькофф Инвестиций» обработают бумаги и откроют счет. О готовности сообщат по e-mail и SMS.

Во что можно инвестировать?

«Тинькофф Инвестиции» предлагают клиентам двух помощников:

- робота-советника

- список идей для инвестиций.

#1. Робот советник

Укажите «Конструктору» , как хотите инвестировать:

- в какой валюте — долларах США или рублях

- какая сумма — от 2 000 ₽ до 1 000 000 ₽

- какие акции — рекомендуемые, с постоянными дивидендами или другие

- какие компании — известные, с большой капитализацией, с растущей выручкой.

Робот-советник подберет акции, учитывая критерии:

- «рекомендуемые аналитиками» — покажет акции, по которым специалисты дали прогноз «точно покупать» или «покупать»

- «с постоянными дивидендами» — порекомендует акции, по которым доходы выплачивали в 2015, 2016 и 2017 годах

- «только известных компаний» — покажет ценные бумаги предприятий, которые клиенты Тинькофф-банка считают известными

- «с ростом выручки» — порекомендует акции компаний, у которых выручка в 2017 году была больше, чем в 2016 году (а в 2016 — больше, чем в 2015)

- «с крупной капитализацией» — акции 67% крупнейших компаний из тех, чьи ценные бумаги можно купить в «Тинькофф Инвестициях».

Мы выбрали критерии «с постоянными дивидендами» и «акции, рекомендуемые аналитиками». Сервис подобрал пакет ценных бумаг от пяти компаний:

#2. Список идей

В списке идей для инвестиций можно найти компании, вкладываться в которые порекомендовали аналитики. «Тинькофф Инвестиции» собирает на одной странице информацию более чем от 30 аналитических компаний — Alpari, DTI, SaxoBank и других. Поэтому здесь есть 200−300 предложений от компаний, в которые можно инвестировать.

Список идей обновляется каждый будний день. В него добавляется 2−3 перспективные компании. Сейчас тут есть Apple, ФосАгро, Сургутнефтегаз, ММК, Аэрофлот и другие организации. Для каждой компании указано, какая текущая у нее доходность и сколько можно заработать на ее акциях за год.

Какие дополнительные возможности?

В «Тинькофф Инвестициях» есть не только брокерские счета. Здесь можно вложить деньги:

- в индивидуальные инвестиционные счета (ИИС)

- в инвестиционное страхование жизни (ИСЖ)

#1. ИИС

Инвестор, который открывает ИИС, получает доход сразу от двух источников:

- дивиденды от акций

- прибыль от операций с ценными бумагами

- прибыль от возврата НДФЛ.

НДФЛ — это налог на доходы физического лица. Его платят все, кто официально трудоустроен: работодатель отчисляет в бюджет муниципалитета 13% от зарплаты. Поэтому все, кто работает «в белую» и открывает ИИС, могут получить и прибыль от акций, и вернуть часть, выплачиваемого налога.

Законодательство в сфере ИИС разрешает сделать налоговый вычет двумя способами:

- тип, А — вернут 13% от любой суммы до 400 000 рублей

- тип В — не будут брать подоходный налог (13%) с прибыли от инвестиций.

Мы подготовили таблицу. По ней можно посмотреть, какой вычет выгоднее — А или В:

Тем, кто не планирует вкладывать в ИИС больше 400 тысяч рублей в год, мы рекомендуем вычет А. Тем кто инвестирует по-крупному подойдет вычет В.

#2. ИСЖ

ИСЖ — это инвестиционное страхование жизни. Человек покупает страховой полис и гарантирует наследникам компенсацию, если с ним что-то случится.

Достоинство ИСЖ — возможность не только застраховать жизнь, но и заработать. Страховая компания делит деньги, которые заплатил инвестор за полис ИСЖ, на две части. Первая побольше — она вкладывается в депозиты и государственные облигации. Вторая меньше: ее инвестируют в акции.

«Тинькофф Инвестиции» дают 100%-ную гарантию возврата стоимости полиса. Это значит, что как только договор ИСЖ закончится, его цена вернется инвестору. Но человек может получить и больше: прибыль зависит от того, во что он вложился.

Во что можно инвестировать по ИСЖ?

«Тинькофф Инвестиции» сотрудничают с «ВТБ Страхование Жизни» и «АльфаСтрахование Жизнь». В ноябре 2018 года есть два предложения для клиентов:

- Вложиться в пакет «Мировое богатство». Он входит 1395 компаний мира, среди которых — Microsoft, BP, Uniqlo, Nestle и другие. Перечень составлен швейцарским банком Credit Suisse.

- Инвестировать в пакет «Экономика США». Он состоит из 500 крупнейших компаний Америки. Рейтинг подготовлен агентством Standard&Poor’s и постоянно обновляется. Сейчас в перечень входят McDonald’s, Procter&Gamble, Apple, Google и иные корпорации. Доходность акций, вошедшие в рейтинг S&P 500, по результатам 2018 года превысила 9,3% годовых.

Какие условия по ИСЖ?

Условия по пакету «Экономика США» в ноябре 2018 года такие:

- коэффициент участия — 50,13%

- срок — 3 года

- минимальная сумма — 30 тысяч рублей

- защита капитала — 100%.

А по «Мировому богатству» предлагают такие условия:

- коэффициент участия — 54%

- срок — 3 года

- минимальная сумма — 30 тысяч рублей

- защита капитала — 100%.

«Коэффициент участия» — это параметр, который показывает, какую часть от удорожания актива получает инвестор. Например, акции, вошедшие в пакет «Мировое богатство», в 2019 году подорожают на 10%. Инвестор получит 54% от этого удорожания, или 5,4% годовых.

Какие преимущества у ИСЖ?

- страхование жизни — пока действует полис, наследники инвестора получают компенсацию, если с ним что-то случится

- деньги, потраченные на полис, не входят в имущество — если инвестор, например, расторгает брак, то он покупает полис ИСЖ и не отдавать деньги бывшему партнеру

- 100%-ная защита капитала — даже если вложения будут неудачными, то «Тинькофф Инвестиции» полностью вернут инвестору стоимость полиса.

Какие плюсы?

Мы проанализировали работу «Тинькофф Инвестиций» и нашли у этого сервиса три преимущества.

#1. Инвестировать — просто

По закону для инвестиций на бирже нужен брокерский счет. Чтобы его открыть, понадобится собирать документы и ходить в офис брокерской компании. В «Тинькофф Инвестициях» все проще. Здесь подскажут, какие бумаги нужны, а потом помогут их подготовить. Никуда ходить не надо: документы обработают специалисты брокера, их останется лишь подписать. Управлять счетом можно с компьютера или мобильного приложения — функционал один и тот же.

#2. Удобные налоговые вычеты

Мы рассказали, что по ИИС можно получить вычет НДФЛ. Но для этого надо заполнять декларацию и сдавать ее в налоговую, не нарушая сроки.

«Тинькофф Инвестиции» сделают этот процесс проще. Сервис рассчитает, сколько денег можно вернуть. Декларацию заполнят и подадут в ФНС автоматически.

#3. Нет специальных программ

«Тинькофф Инвестиции» работают через сайт. Загружать на компьютер специальное ПО и учиться им пользоваться не нужно.

А еще у сервиса есть мобильное приложение. Оно доступно в App Store и Google Play. Функционал тот же самый, что и у браузерной версии.

Какие минусы?

Недостатков у «Тинькофф Инвестиций» тоже три.

#1. Высокие комиссии

«Тинькофф Инвестиции» берут с инвестора 0,3% от каждой сделки. У других брокеров этот показатель в 5−10 раз меньше: у БКС (с которым раньше сотрудничал «Тинькофф») — 0,0354%, у Альфа-банка — 0,04%, у ВТБ-24 — 0,0413%.

Если заключать сделку, например, на 1 миллион рублей, но «Тинькофф Инвестициям» придется отдать 3000 ₽. Брокеры-конкуренты за такую операцию возьмут 300−400 ₽. Разница — 2600−2700 ₽.

#2. Мало вариантов для вложений

В ноябре 2018 года «Тинькофф Инвестиции» предлагают 80 видов облигаций, 97 видов акций. А по ИСЖ доступно только два варианта, и те от сторонних компаний.

Конкуренты предлагают покупать акции более 500−700 компаний, облигации 120−140 государств. Это в 1,5−5 раз больше, чем в «Тинькофф Инвестициях».

#3. Нет маржинальной торговли

«Тинькофф Инвестиции» не предоставляют услугу торговли с «плечом». Поэтому инвестор торгует только своими деньгами и не может быстро заработать большую сумму.

У конкурентов брокера есть маржинальная торговля. Плечо — от 1:50 до 1:1000. Это значит, что инвестор, имея 10 долларов своих денег, может взять в долг от 500 до 10 000 долларов. Эти средства он вложит в акции и заработает на них.

Заключение

«Тинькофф Инвестиции» подойдут тем, кто впервые занимается инвестициями. Специалисты сервиса помогут зарегистрировать брокерский счет и подскажут, как им управлять.

Для тех, кто раньше никуда не инвестировал, есть безрисковое предложение по ИИС. Можно открыть счет, купить ОФЗ (облигации федерального займа) и хранить их три года. Так инвестор получит купонный доход по ОФЗ (примерно такой же, как по банковскому депозиту), а еще у него будет вычет по НДФЛ.

Опытным инвесторам лучше использовать другие сервисы. Во-первых, у «Тинькофф Инвестиций» высокая комиссия за сделки — при крупных покупках разница достигает 2000−3000 рублей. Во-вторых, здесь нельзя торговать «с плечом»: инвестор вкладывает только свои 100−200 долларов, а не 1000−2000 у.е., которые получил бы в долг от брокера.

http://pikabu.ru/story/tinkoff_investitsii_ili_ostap_bender_na_birzhe_6515211

http://seiv.io/tinkoff-invest.html