Совершенствование методики планирования инвестиционного развития предприятия

Уфимский Государственный Авиационный Технический Университет

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

«СОВЕРШЕНСТВОВАНИЕ МЕТОДИКИ ПЛАНИРОВАНИЯ ИНВЕСТИЦИОННОГО РАЗВИТИЯ ПРЕДПРИЯТИЯ»

Выполнила: студентка ФЭМиФ

гр.ЭУП-409

Божко К П

Содержание

Введение………………………………………

1 Общие положения инвестирования……….

1.1Сущность инвестиционного развития предприятия

1.1.1 Понятие и сущность инвестиций и инвестирования……….

1.1.2 Прибыль как источник инвестиций………………….

1.1.3 Формирование и использование инвестиционных ресурсов из прибыли организации…………………………

1.2 Актуальность инвестиционного планирования

1.3 Проблемы инвестирования по Дж. М. Кейнсу…..

2 Анализ системы планирования инвестиционного развития Уфимского Завода Технологического Оснащения…

2.1 Общая характеристика предприятия…….

2.2 Организационная структура управления УЗТО…….

2.3 Развитие материально-технической базы и контроль качества на предприятии…………………………….

2.4 Технико-экономический анализ состояния предприятия……

2.5 Программа деятельности предприятия на 2005 год………..

2.6 Состояние планирования инвестиционного развития предприятия

3 Основные пути совершенствования инвестиционного развития и предприятия

3.1 Методика планирования инвестиционного развития предприятия….

3.2 Организационные мероприятия по практическому применению разработанной методики

3.3 Информационная основа практического применения методики……

Планирование является основополагающей функцией в деятельности по управлению инвестиционным процессом, что имеет подтверждение многолетней практикой работы в этой области.

Планированию подлежат все виды действий по каждому элементу инвестиционного портфеля, купля-продажа ценных бумаг, технологий оборудования, сдача объектов в эксплуатацию, предъявление бумаг к погашению и т. д.

Целью данной выпускной квалификационной работы является разработка методики по совершенствованию планирования инвестиционного развития предприятия.

Для реализации поставленной цели необходимо решить следующие задачи:

— рассмотреть основные положения инвестирования

— обосновать актуальность решаемой проблемы

— изучить источники самофинансирования и рассмотреть прибыль, как важнейший источник внутренних инвестиций

— изучить положения теории Дж. М. Кейнса по проблемам инвестирования

— дать общую характеристику исследуемому в работе предприятию

— рассмотреть технико-экономическое состояние предприятия на момент исследования

— проанализировать состояние планирование инвестиционного развития исследуемого предприятия на данный момент

— разработать методику планирования инвестиционного развития предприятия

— рассмотреть организационные мероприятия по практическому применению разработанной методики

— рекомендовать информационную основу, которая необходима для практического применения разработанной методики

Объектом исследования данной выпускной квалификационной работы является Уфимский Завод Технологического Оснащения (УЗТО)

При написании Выпускной Квалификационной Работы была изучена законодательная и нормативная литература, а также аналитическая литература следующих авторов: Бочаров В.В.;

Абрамов С.И.; Ласточкин Д.В.; Ицкович А.В.; Мелкумов Я.С.; Бригкем Ю.; Баленски Л. и других, занимающихся изучением проблем инвестирования и планирования инвестиционного развития предприятия.

1 ОБЩИЕ ПОЛОЖЕНИЯ ИНВЕСТИРОВАНИЯ

1.1 Сущность инвестиционного развития предприятия

1.1.1 Понятие и сущность инвестиций и инвестирования

1. Инвестиции — денежные средства, целевые банковские вклады, паи, акции и др. ценные бумаги, технологии, машины, оборудование; лицензии, в том числе на товарные знаки; кредиты, любое другое имущество или имущественные права интеллектуальные ценности, вкладываемые в объекты предпринимательской и другие виды деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

2.Инвестиции- долгосрочные вложения капитала (внутри страны или за границей) в предприятия различных отраслей народного хозяйства.

3.Инвестиции — долгосрочные финансовые вложения государственного или устного капитала в различные отрасли народного хозяйства как внутри страны, так и/за границей с целью извлечения прибыли.

4.Инвестиции — это совокупность всех денежных, имущественных и интеллектуальных ценностей, вкладываемых в реализацию различных программ и проектов производственной, коммерческой, социальной, научной, культурной или какой-либо

другой сферы с целью получения прибыли (дохода) или достижения социального или экономического эффекта.

5.Инвестиции — долгосрочные вложения частного или государственного капитала, имущественных или интеллектуальных ценностей а различные отрасли национальной (внутренние инвестиции) либо зарубежной (заграничные инвестиции) экономики с целью получения прибыли.

6.Инвестиции (капитальные вложения) — совокупность затрат материальных, трудовых и денежных ресурсов, направленных на расширенное воспроизводство основных фондов всех отраслей народного хозяйства.

Инвестиции — денежные средства, целевые банковские вклады, паи, акции, другие ценные бумаги, технологии, машины, оборудование, патенты, лицензии, ноу-хау, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения экономического эффекта (прибыли), достижения положительного социального или экономического эффекта.

8. Инвестиции (капиталовложения) — совокупность затрат, реализуемых в форме долгосрочных вложений капитала в какое-либо юридически самостоятельное предприятие.

9. Инвестиции — долгосрочные вложения средств в различные отрасли экономики с целью получения прибыли.

Пожалуй, наиболее полным является первое (пункт 1) определение инвестиций, которое приводится в официальных законодательных актах .

Понятие «инвестирование- менее обширно представлено в различных изданиях, чем понятие -инвестиции», но различные его трактовки налицо. Иногда понятие -инвестирование- заменяется понятием -инвестиционная деятельность». Приведем некоторые трактовки понятия «инвестирование».

1 Инвестирование — совокупность практических действий граждан, юридических лиц и государства по реализации инвестиций.

2. Инвестиционная деятельность представляет совокупность практических действий физических и юридических лиц по реализации инвестиций. Объектами инвестиционной деятельности могут выступать вновь создаваемые и реконструируемые

основные фонды, оборотные средства во всех отраслях народного хозяйства, ценные бумаги (облигации, акции и т.д.), научно-техническая продукция, имущественные

права, права на интеллектуальную собственность.

3. Инвестирование — вложение капитала в какое-либо предприятие, дело,

4. Инвестиционная деятельность — процессы вложения инвестиций, а также совокупность практических действий по реализации инвестиций. Процесс вложения инвестиций в данном случае подводится под понятие «инвестирование». Инвестиционная деятельность реализуется на рынке инвестиций, хотя сам рынок инвестиций включает еще рынок капитальных вложений в воспроизводство основных фондов, рынок недвижимости, рынок ценных бумаг, рынок интеллектуальных прав и собственности, рынок инвестиционных проектов.

Принято рассматривать рынок инвестиций и рынок инвестиционных товаров. На первом рынке происходит обмен инвестициями в результате использования предложений со стороны инвесторов и какого-то покрытия спроса потребителями инвестиций. Потребители покупают инвестиции с целью получить определенную прибыль после их использования.

Инвестирование — главный рычаг перехода экономики России к рынку, база для использования других рычагов и форм, а именно, денег, финансов, прибыли, цен и некоторых других. Инвестиции при этом выражают многие виды имущественных и интеллектуальных ценностей, при использовании которых обеспечивается получение прибыли или достигаются определенные уровни какого-то другого полезного эффекта. В последние годы наиболее значимыми признаются эффекты социального характера.

Жизнь и развитие человечества на земле связаны с потреблением какой-либо продукции, производимой людьми. Стадии развития человечества характеризуются широким использованием общественного процесса производства. Процесс производства непрерывно трансформируется как в части замены устаревших форм, так и в части расширения и использования новых форм и способов производства.

Последнее направление совершенствования способов производства в зарубежной практике подводится под широкое понятие -освоение новых технологий».

Инвестиционные процессы — важнейший элемент общественного производства. Без них немыслимо воспроизводство. Это не только замена выбывающих в процессе естественного износа средств труда, но и увеличение мощностей производства, в том числе на более высоком качественном уровне, обеспечение нормальной жизни населения,

Термин «инвестиции» в России получил широкое распространение после начала рыночных реформ. Это более широкое понятие, чем ранее употребляемое в СССР понятие «капитальные вложения». Если привязывать их к капитальным вложениям, то можно утверждать, что инвестиции — это валовые капитальные вложения с добавлением к ним среднегодовых затрат оборотного капитала хозяйствующего субъекта, вложений в ценные бумаги, вложения, связанные с титулом собственника, которые обеспечивают при этом получение дохода.

Инвестиционный проект – обоснование экономической целесообразности объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план). Все инвестиционные проекты имеют определенный профиль который изменяется в зависимости от конкретного проекта.

С позиций требований рынка в состав инвестиций следует включать:

денежные средства и их эквиваленты (целевые вклады, оборотные средства, паи и доли в уставных капиталах организаций, ценные бумаги, кредиты, займы и т.п.);

остаточную стоимость имущества (зданий, сооружений, машин, оборудования, приборов, инструмента и т.п.);

стоимость права использования земли;

имущественные права, которые могут быть оценены денежным эквивалентом (лицензии, патенты, товарные знаки, сертификаты, свидетельства на модели средств труда и т.п.).

Законом РСФСР от 26.06.91 г. «Об инвестиционной деятельности в РСФСР» введено разделение инвестиций на:

капиталообразующие инвестиции, обеспечивающие создание и воспроизводство основных средств, которые в практике обычно называются прямыми инвестициями;

портфельные инвестиции, т.е. средства, помещаемые в финансовые активы.

Такой подход к трактовке инвестиций в последующем подтвержден в других правовых документах, в том числе в одном из последних законов в этой области деятельности: «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», принятом 25.02.99 г.

Объекты инвестиционной деятельности могут различаться по:

масштабам освоения инвестиций: глобальные, крупномасштабные, региональные, локальные;

направленности: коммерческая, социальная; международные интересы;

характеру и содержанию инвестиционного цикла;

характеру и степени участия страны и других стран;

эффективности использования вложенных средств.

В рыночных условиях хозяйствования инвестиции — это товар, который может быть представлен в следующих формах:

материально-вещественной: физический капитал, ценные бумаги и обязательства, заклады;

денежной и натуральной форме: основной и оборотный капитал, научно-техническая продукция, имущественные права;

только в денежной форме: деньги, вклады, паи.

В странах с развитой рыночной экономикой осуществляется непрерывный перелив капитала из одних сфер деятельности в другие с использованием рынка инвестиционных товаров.

Особая форма кругооборота инвестиций наблюдается, когда в сферу их освоения включается капитальное строительство.

В этих случаях возможны две формы оборота средств исходя из роли инвестора как заказчика в процессе строительства:

заказчик (инвестор) может самостоятельно хозяйственным способом возводить необходимые ему объекты;

инвестор может выступать только в роли заказчика строительной продукции, а строительство объектов осуществляют подрядные организации. Эта форма деятельности в настоящее время регламентируется Гражданским кодексом РФ (часть II), в котором достаточно определенно прописаны взаимоотношения участников инвестиционной деятельности на стадии строительства объектов.

В настоящее время все большее значение приобретают вложения в инновации, что связано с возрастанием роли научно-технического процесса во всех сферах деятельности и развитием конкуренции. Не менее важным направлением инвестирования являются вложения в финансовые активы. Инвестиционные товары в материально-вещественной форме стали замещать некоторые финансовые активы в виде акций, облигаций и других ценных бумаг.

1.1.2 Прибыль как источник инвестиций

Важнейшими источниками инвестирования на уровне организации (хозяйствующего субъекта) являются амортизационные отчисления и часть средств из прибыли. Амортизационные отчисления, хотя и самый мощный источник инвестирования на уровне первичной организации, но он предназначен только для инвестирования выбывающих основных средств (форма замещения).

Из прибыли, которая остается в распоряжении организации, формируются целевые фонды и в том числе, фонд накопления.

В фонд накопления направляются финансовые ресурсы не только из прибыли, но также; безвозмездно полученные средства других хозяйствующих субъектов; средства бюджета; средства централизованных фондов вышестоящих организаций и добровольных объединений.

Фонд накопления используется на приобретение и строительство основных средств производственного и непроизводственного назначения; уплату процентов за пользование банковским кредитом сверх ставок, установленных законодательством; финансирование НИОКР; расходы по уплате штрафных санкций; частично на подготовку и переподготовку кадров.

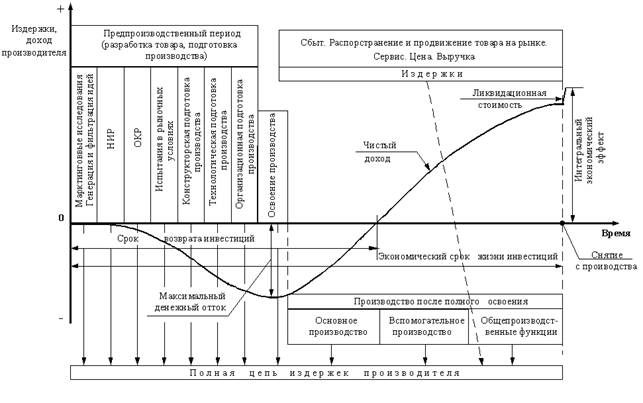

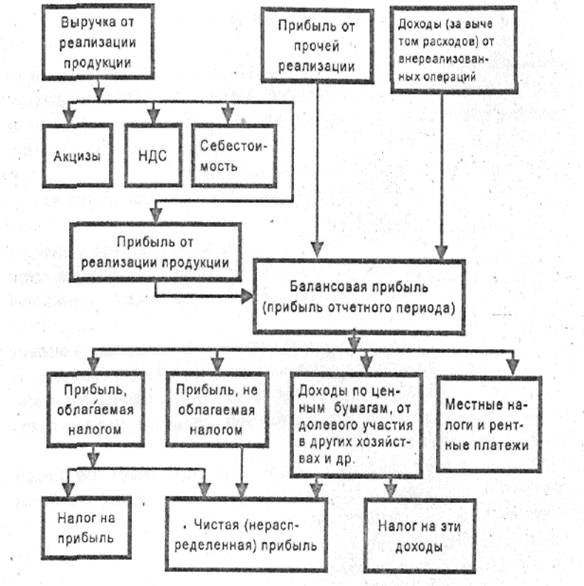

В условиях хозяйственной самостоятельности организации имеют право выбирать направления использования оставшейся в их распоряжении прибыли. Схема формирования чистой прибыли приведена на рис.1.1.

Через рычаги, заложенные в механизме налогообложения прибыли, государство воздействует на порядок распределения этой прибыли.

Так путем предоставления льгот стимулируется направление прибыли на развитие производства.

Все организации независимо от организационно-правовой формы, отраслевой принадлежности получили право, начиная с 1993 г., уменьшать налогооблагаемую прибыль на сумму прибыли, направленную на финансирование капитальных вложений производственного и непроизводственного назначения при условии полного использования амортизации; на затраты предприятий, связанные с содержанием объектов социально-культурной сферы; взносы в благотворительные фонды и др.

Основой организации финансов хозяйствующего субъекта, формирования денежных доходов и фондов денежных средств является финансовый план. Формой финансового плана в первичной организации является баланс доходов и расходов. В балансе доходов и расходов отражаются данные о наличии денежных средств на начало отчетного периода, поступления денежных средств, объемы денежных платежей и другие данные. Финансовые средства необходимы субъекту хозяйствования (организации) для его учреждения, модернизации, развития и санации. Обеспечение капиталом организации достигается через собственный и заемный источники.

Рисунок 1.1 — Схема (этапы) формирования чистой прибыли организации

Собственный капитал — это уставной капитал, резервные накопления прибыли, балансовая прибыль.

Самофинансирование осуществляется за счет использования прибыли организации или перераспределения капитала. О самофинансировании можно судить в случаях, если организация функционирует без привлечения нового капитала со стороны и если часть прибыли организации используется на развитие производства.

Источниками получения средств для самофинансирования могут быть: прибыль, не выплаченная вкладчикам капитала; скрытые резервы; отчисления в специальные фонды.

За счет собственных и привлеченных средств первичные организации осуществляют инвестирование, направления которого многоаспектны (см. табл 1.1)

Таблица 1.1 — характеристика отдельных направлений инвестиционной деятельности организации

| Направление | Характеристика инвестиций | Уровень риска |

| Замещение материально-технической базы | Сравнительно легко определяются по номенклатуре и параметрам | Небольшой, связан с качеством объекта инвестиций |

| Обновление и развитие материально-технической базы | Требует анализа рыночной конъюнктуры и прогноза перспектив деятельности предприятия и номенклатуры продукции | Средний, связан с конъюнктурой рынка продукции |

| Расширение объемов производственной деятельности | Требует многоаспектного анализа конкурентоспособности продукции на рынке, положения предприятия в отрасли, регионе | Существенный, связан с риском затоваривания продукцией, изменениями конъюнктуры |

| Освоение новых видов деятельности | Требует тщательной проработки бизнес— плана и плана маркетинга по новым видам деятельности в увязке с традиционными видами | Существенный, связан с нестабильностью рынка |

| Участие в комплексных инвестиционных проектах | Требует анализа качества самого проекта и состава участников его реализации | Большой, связан с долгосрочностью инвестиций и отложенным получением прибыли |

| Инвестиции в ценные бумаги | Требуется анализ рынка ценных бумаг, инвестиционных качеств» конкретного вида ценных бумаг. При эффективной инвестиции высока степень ликвидности | Существенный, зависит от конъюнктуры фондового рынка и макроэкономической обстановки |

1.1.3 Формирование и использование инвестиционных ресурсов из прибыли организации

Прибыль — это реализованный чистый доход, созданный прибавочным трудом работников, а именно, разница между выручкой и полной себестоимостью продукции, работ, услуг.

За счет прибыли развиваются организации, создаются фонды материального поощрения трудовых коллективов, удовлетворяются потребности предпринимателей и государства в целом. Наконец, получение прибыли — важнейшее условие конкурентоспособности хозяйствующего субъекта. Отсюда необходимость целенаправленной и постоянной борьбы каждой организации на всех этапах производства за прибыль.

Инвестиционные средства в организации формируются из чистой прибыли. Схема (этапы) формирования чистой прибыли приведены на рис. 1.1.

Термины «балансовая» и «чистая» прибыль остаются в употреблении, хотя в официальных отчетах, представляемых организациями в налоговые инспекции, они соответственно заменены на Прибыль отчетного периода», «Нераспределенная прибыль».

На рис. 1.1 по представленным этапам можно проследить последовательность операций определения чистой прибыли.

Балансовая прибыль (Пб) рассчитывается на основе бухгалтерских документов в квартальных и годовых балансах как сумма прибыли от «реализации продукции, работ и услуг, реализаций на сторону основных фондов, нематериальных активов и другого имущества организации, продукции и услуг подсобных и вспомогательных производств, а также доходов от внереализационных операций, уменьшенных на сумму расходов по таким операциям. В упрощенном виде (Пб) может быть определена по формуле:

Пб = Пр + Пф + Пи + Дв — Рв, (1.1)

где: Пр — прибыль от реализации продукции, руб.,

Пф — прибыль от реализации основных средств, руб., Пп — прибыль подсобных производств, руб.,

Дв — доход от вне реализационных операций, руб.,

Рв — расходы по внереализационным операциям, руб.

Из всех составляющих балансовой прибыли наиболее неопределенным и сложным является определение доходов от вне реализационных операций, а именно:

· от долевого участия в деятельности других организаций;

· по облигациям и другим ценным бумагам;

· экономические санкции, полученные за нарушение хозяйственных договоров;

· некомпенсированные потери от стихийных бедствий;

· уценки производственных запасов;

· убытки от списания дебиторской задолженности;

· прибыль прошлых лет, выявленная в отчетном году;

· убытки от хищении при отсутствии виновных лиц;

· проценты, начисленные за пользование денежными средствами организации.

Как показано на рис. 1.1, распределение балансовой прибыли начинается с уплаты налогов и платежей.

За счет чистой прибыли осуществляются следующие расходы организации:

1)строительство объектов производственного назначения; реконструкция, техническое перевооружение основных и подсобных производств; модернизация оборудования; приобретение машин, транспортных средств и других средств производства;

улучшение качества продукции, совершенствование технологии производства;

2)строительство жилья и объектов социальной сферы;

3)эксплуатация жилых домов, общежитий, детских дошкольных учреждений,

спортивных сооружений, оздоровительных и культурно-просветительских учреждений, пионерских лагерей, парикмахерских, пошивочных мастерских;

4)выплата процентов коммерческим банкам. Платежи по процентам в пределах учетной ставни, установленной Центральным Банком России, увеличенной на три пункта, относятся на себестоимость. Оплаты процентов сверх учетной ставки, а также по отсроченным и просроченным ссудам относятся за счет прибыли, остающейся

в распоряжении организаций;

5)оказание материальной помощи рабочим и служащим; ветеранам труда, ранее работавшим в организации; премирование работников непроизводственной сферы;

6)выплата премии в связи с юбилейными датами, оплата дополнительных отпусков;

7)единовременные пособия работникам, уходящим на пенсию, надбавки к пенсиям;

8) частичное погашение банковского кредита работникам на жилищное строительство, на обзаведение домашним хозяйством;

9) компенсация стоимости питания в столовых и буфетах; оплата проезда к месту работы транспортом общего пользования; путевки на лечение и отдых; экскурсии и путешествия; занятия спортом в кружках; посещение культурно-зрелищных мероприятий;

10)возмещение расходов сверх установленных норм при направлении работников для выполнения монтажных, наладочных и других работ, за подвижной и разъездной характер их деятельности, за производство работ вахтовым методом;

11)оплата подписки; командировочных расходов сверх установленных норм;

12)страхование персонала организаций;

13) покрытие всех видов налогов, выплачиваемых из чистой прибыли; 14) создание совместных предприятий, покупка акций, облигаций и других ценных бумаг;

15)платежи за превышение предельно допустимых выбросов загрязняющих веществ;

16)содержание аппарата управления объединений, ассоциаций и других выше

стоящих органов управления;

17)содержание учебных заведений и состоящих на балансе организаций;

18) оказание помощи училищам, занимающимся подготовкой рабочих для организаций;

19) содержание подсобного сельскохозяйственного производства;

20) осуществление некоторых природоохранных мероприятий.

Оставшиеся средства чистой прибыли направляются на выплаты материального поощрения, улучшения социально-бытовых условий работников организации.

Из приведенного выше перечня распределения чистой прибыли можно заключить, что большая часть приходится на инвестирование. Но утверждать, что такое же положение обстоит с общей суммой средств, выделяемых на эти цели, нельзя. Все зависит от конкретной ситуации, складывающейся в организации на момент осуществления такого распределения.

Учитывая недостаточную рентабельность большинства реально функционирующих хозяйствующих субъектов (организаций) и высокий уровень (до 40%) их убыточности, в настоящее время говорить о высокой значимости этой формы инвестирования в первичных организациях не приходится.

1.2 Актуальность инвестиционного планирования

Анализ состояния, в котором находится инвестиционный портфель, требуется в каждый момент, когда появляется необходимость вмешаться в процесс инвестирования. С анализа начинается вся работа над портфелем, анализу подлежат все элементы портфеля: сроки погашения по ценным бумагам, фактическое поступление денежных средств от реальных проектов, пересмотр степени риска по элементам портфеля, финансовое состояние портфеля, кадры, производственные процессы, колебание курсовой стоимости, ликвидность портфеля и его элементов, качество результатов и т. д.

Планирование является основополагающей функцией в деятельности по управлению инвестиционным процессом, что имеет подтверждение многолетней практикой работы в этой области.

Планированию подлежат все виды действий по каждому элементу портфеля, купля-продажа ценных бумаг, технологий оборудования, сдача объектов в эксплуатацию, предъявление бумаг к погашению и т. д.

План действий по осуществлению инвестиций может структурироваться в соответствии с разделением портфеля на корзины, на элементы, на виды инвестиций, отражающие логику формирования портфеля, а также инвестиционную политику фирмы.

Управление каждым структурным элементом портфеля подразумевает осуществление некоего определенного набора действий, зависящих от вида инвестиций. Он представляет собой самостоятельный уровень в структуре инвестиционного процесса.

В частности, для каждой фазы реального инвестиционного проекта определяется стоимость и рассчитываются календарные планы (графики) выполнения работ. Графиками выполнения работ регламентируются затраты ресурсов и сроки проведения работ. План реализации проекта и связанные с ним графики должны в случае необходимости пересматриваться с учетом изменяющихся условий его выполнения.

Для каждого пакета ценных бумаг определяется минимальная курсовая стоимость, при достижении которой пакет реализуется, график поступления дивидендов или процентов, а также регламентируется объем затрат на обслуживание пакета.

Важнейшим направлением планирования является оценка реальной стоимости объекта инвестиций. Для планирования стоимости объекта применяются четыре типа оценок, которые последовательно уточняют реальную рыночную стоимость объекта инвестиций в зависимости от степени стадии принятия инвестиционного решения:

оценка перспективности объекта как источника дохода;

факторная оценка риска;

экспертная оценка отдачи;

окончательная оценка целесообразности инвестиций.

Точная оценка реальной стоимости потенциального объекта инвестиций, как правило позволяет точно прогнозировать все возможные последствия, связанные с использованием данного инвестиционного инструмента.

1.3 Проблемы инвестирования по Дж. М. Кейнсу.

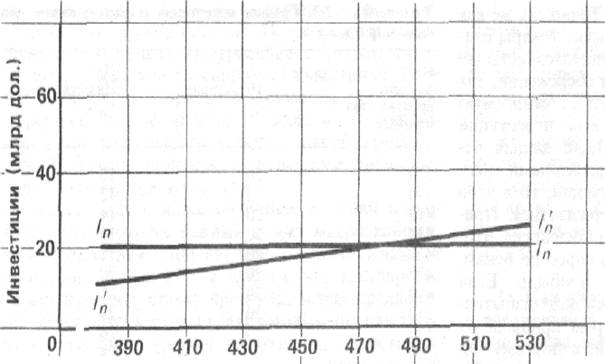

По сравнению с графиком потребления график инвестиций не является неизменным. Это естественно, так как инвестиции являются самым изменчивым компонентом общих расходов. Приведенные данные также свидетельствуют, что наш упрощенный подход к инвестициям как к независимым от объема производства (рис. 1.2) не является таким уж нереалистичным; расходы на инвестиции не находятся в строгом соответствии с ВНП.

Рисунок1.2 График инвестиций: два варианта

Для облегчения нашего анализа предлагаем график инвестиций 1п. При этом допускается, что инвестиционные планы предпринимателей не зависят от текущего уровня дохода. В действительности график инвестиций может слегка подниматься, как,показано с помощью кривой /n

Рассмотрим некоторые наиболее важные факторы, которые объясняют изменчивость инвестиций.

1. Продолжительные сроки службы. Инвестиционные товары в силу своей природы имеют довольно неопределенный срок службы. В каких-то пределах закупки инвестиционных товаров носят дискретный характер и поэтому могут быть отложены. Старое оборудование или здания можно либо полностью ликвидировать и заменить, либо отремонтировать и использовать еще несколько лет. Оптимистические прогнозы могут побудить плановиков предприятия принять решение о замене устаревшего оборудования, то есть модернизировать производство, что увеличит уровень инвестиций. Чуть менее оптимистический взгляд, однако, может привести к очень небольшому инвестированию.

2.Нерегулярность инноваций. Уже было отмечено,

что технический прогресс является основным фак

тором инвестиций. Новая продукция и новые тех

нологии — главный стимул к инвестированию. Од

нако история свидетельствует, что крупные нововведения — железные дороги, электричество, автомобили, компьютеры и т. д. — появляются не столь регулярно. Но когда это случается, происходит огромный рост, или волна, инвестиционных расходов,

который со временем снижается. Классический при

мер: широкое распространение автомобилей в 20-е

годы нашего века не только привело к значительному росту инвестиций в саму автомобильную про

мышленность, но и повлекло за собой огромные

инвестиции в такие смежные отрасли, как сталелитейная, нефтеперерабатывающая, производство стекла и резинотехнических изделий, не говоря уже о государственных инвестициях на строительство дорог и магистралей. Но когда инвестиции в смежные отрасли были окончательно «завершены», то

есть когда они обеспечили достаточный основной

капитал для удовлетворения потребностей автомобильной промышленности, общий уровень инвестиций стабилизировался.

3.Изменчивость прибылей. Известно, что на ожидания будущей доходности в значительной степени

влияет размер текущей прибыли. Кроме того, владельцы и управляющие предприятий инвестируют

только тогда, когда чувствуют, что это будет прибыльно. Текущая прибыль, однако, сама очень непостоянна. Следовательно, непостоянство прибыли придает изменчивый характер инвестиционным стимулам. Более того, нестабильность прибыли может вызвать инвестиционные колебания, так как прибыль выступает как основной

источник средств для предпринимательских инвестиций. Американские предприниматели склонны предпочитать этот внутренний источник финансирования росту внешней задолженности или выпуску акций. Короче говоря, рост прибыли дает плановикам фирмы как больше стимулов, так и больше

средств для инвестирования; уменьшение прибыли

имеет обратный эффект. Непостоянство прибыли

увеличивает нестабильность инвестиций.

4.Изменчивость ожиданий. Уже объяснялось,

что, поскольку основной капитал имеет длительный

срок службы, принятие инвестиционных решений

осуществляется на основе ожидаемой чистой прибыли.

Однако фирмы склонны прогнозировать условия предпринимательства с учетом реалий сегодняшнего дня. Поэтому правомерно предположить, что какие-либо события или сочетание событий могут привести к значительным изменениям в условиях предпринимательства в будущем, ожидания подвергаются радикальному пересмотру. Какого же рода события могут поколебать уверенность предпринимателей? Существенно повлиять на оптимизм или пессимизм предпринимателей способны изменения внутриполитической обстановки, усиление «холодной войны»», разработки новых источников энергии, изменения роста населения и связанного с ним спроса на рынке, решения суда по основным трудовым и антитрестовским вопросам, новые законодательные инициативы, забастовки, изменение государственной экономической политики и многие другие подобные факторы.

В связи с этим особого внимания заслуживает фондовая биржа. Плановики фирмы зачастую рассматривают фондовую биржу как показатель или барометр общей уверенности общества в будущей стабильности предпринимательства; повышение курса акций на бирже придает уверенность в будущем, и, наоборот, понижение курса акций снижает уверенность. Фондовая биржа, однако, чрезвычайно подвержена спекуляции, и первоначально незначительные изменения курсов акций могут быть серьезно усилены биржевиками, которые греют руки на скупке и продаже акций. Более того, резкие изменения курсов акций, влияя на величину выручки, полученной от их продажи, оказывают воздействие на уровень инвестиций, то есть на величину закупок основного капитала.

По этим и подобным причинам вполне справедливо констатировать зависимость большинства колебаний в объеме производства и занятости с изменениями в инвестициях. На графике (см. рис. 1.2) эти изменения выражаются в смещении кривой инвестиций вверх и вниз.

2 Анализ системы планирования инвестиционного развития Уфимского Завода Технологического Оснащения

2.1 Общая характеристика предприятия

Уфимский Завод технологического оснащения (сокращенно УЗТО) – филиал Федерального Государственного Унитарного Предприятия «Башкирское производственное объединение «Прогресс», создан приказом №11 от 20.03.2000 г. по ФГУП БПО «Прогресс» на базе инструментального цеха и расположен в отдельном специально оборудованном корпусе площадью 8600 м2.

На заводе имеется полный комплект оборудования для изготовления прессформ, штампов, режущего и мерительного инструмента, а также специального технологического оборудования. Согласно «Положению о филиале» УЗТО обеспечивает инструментом и оснасткой в первую очередь БПО «Прогресс» и работает по долгосрочным и разовым договорам с предприятиями г. Уфы и других регионов.

УЗТО действует в соответствии с гражданским законодательством, другими нормативными актами Российской Федерации и Республики Башкортостан, иными правовыми актами, уставом «Прогресса», решениями его органов управления и «Положением о филиале ФГУП БПО «Прогресс». Филиал не является юридическим лицом, имеет баланс в составе баланса БПО «Прогресс» и пользуется счетом в банке.

УЗТО вправе от имени ФГУП БПО «Прогресс» совершать сделки и иные юридические акты, выступать в интересах и от имени предприятия на основании доверенности истцом и ответчиком в суде, в арбитражном и третейском суде по делам, связанным с его деятельностью. Филиал имеет печать, штамп и иные средства визуальной идентификации, содержащие указание на их принадлежность филиалу, отвечает перед БПО «Прогресс» за результаты своей хозяйственной деятельности, осуществляемой от имени Предприятия. По обязательствам УЗТО перед государством и контрагентами «Прогресс» отвечает в пределах, установленных законодательством и уставом Предприятия. УЗТО не отвечает по обязательствам государства и муниципальных образований, а государство и муниципальные образования не отвечают по обязательствам УЗТО.

Основными целями деятельности УЗТО являются:

· Создание мощности по выпуску технологической оснастки и специального технологического оборудования, потребных для освоения новых изделий на Предприятии. Свободные мощности загружаются заказами со стороны.

· Создание рентабельного производства при полном хозяйственном расчете.

· Оперативность в управлении производством предприятия.

Виды деятельности УЗТО:

· Формирование портфеля заказов на технологическую оснастку и нестандартное оборудование в соответствии с планами БПО «Прогресс».

· Изготовление и ремонт технологической оснастки и нестандартного оборудования в соответствии с планами БПО «Прогресс».

· Обеспечение БПО «Прогресс» покупным инструментом в соответствии с заказами производства.

· Принятие непосредственного участия в подготовке производства новых изделий, проектирование и изготовление технологического оснащения в соответствии с графиками и планами.

· Формирование недозагруженной мощности Предприятия и филиала внешними заказами. Освоение серийной продукции инструмента и СТО.

· Коммерческая деятельность в области изготовления внешних заказов, приобретения сырья, материалов и комплектующих изделий, а также прочей коммерческой деятельности в пределах не более 5000 (пять тысяч) минимальных оплат труда.

· Научно-техническая разработка и внедренческая деятельность.

· Коммерческая и посредническая деятельность.

· Обеспечение технического надзора за эксплуатацией технологической оснастки и покупного инструмента в производстве Предприятия.

· Оказание транспортных и ремонтно-строительных услуг юридическим и физическим лицам.

· Организация общественного питания.

Все вышеперечисленные виды деятельности осуществляются в соответствии с действующим законодательством Российской Федерации и Республики Башкортостан. Отдельными видами деятельности, перечень которых определяется Федеральными законами, законами Республики Башкортостан, УЗТО может заниматься при получении лицензии.

УЗТО осуществляет внешнеэкономическую деятельность в соответствии с действующим законодательством Российской Федерации и Республики Башкортостан по согласованию с БПО «Прогресс».

Филиал обладает самостоятельностью в осуществлении своей хозяйственной деятельности в пределах, установленных Положением и решениями органов Предприятия. Вопросы реализации закупленных и произведенных УЗТО продукции и товаров решаются им самостоятельно. УЗТО самостоятельно, в соответствии с планами Предприятия, планирует свою деятельность, определяет перспективы своего развития, устанавливает формы, размеры оплаты труда, а также другие виды доходов его работников. УЗТО решает вопросы выбора предмета договора при выполнении внешних заказов, организует материально-техническое обеспечение собственной деятельности, реализует свою продукцию, работы, услуги, отходы производства по ценам и тарифам в соответствии с договорами, совершает сделки и другие юридические акты, готовит для согласования с Предприятием материалы на списание с баланса закрепленное за ним недвижимое имущество, оборудование, транспортные средства, инвентарь, сырье и иные материальные ценности. УЗТО при работе с Предприятием определяет цены, сроки изготовления и иные действия согласно положению о взаимоотношениях.

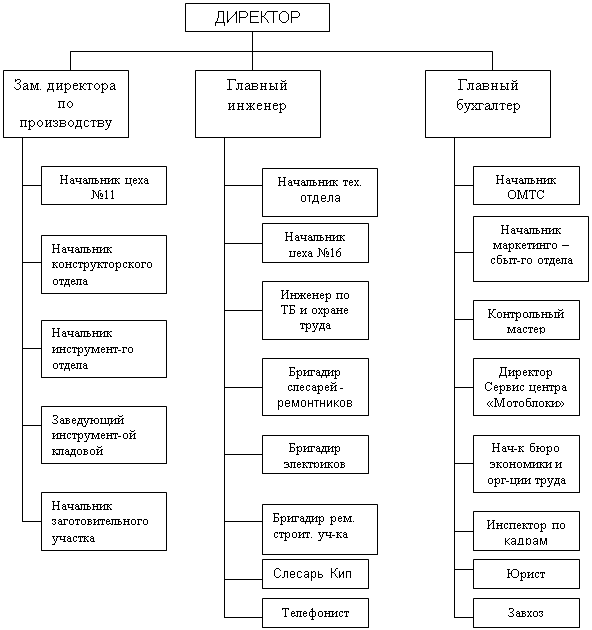

2.2 Организационная структура управления УЗТО – филиал ФГУП БПО «Прогресс»

Структурное строение предприятия УЗТО — это наиболее распространенная в России, типичная линейно -функциональная структура, предусматривающая создание при основных звеньях структуры функциональных подразделений. Основная роль этих подразделений состоит в подготовке проектов решений, которые вступают в силу после утверждения соответствующими линейными руководителями.

Наряду с линейными руководителями (заместители директора, начальники отделов и цехов), существуют руководители функциональных подразделений (планового, технического, бухгалтерии и др.), которые подготавливают проекты планов, отчетов, превращающиеся в официальные документы после подписания линейными руководителями.

Организационная структура УЗТО представлена ниже.

Рисунок 2.1 – организационная структура УЗТО

УЗТО возглавляет директор, который назначается Генеральным директором БПО «Прогресс» на контрактной основе сроком на 5 лет.

В обязанности директора входит:

· обеспечение выполнения решений БПО «Прогресс»

· совершение сделок и других юридических актов

· распоряжение имуществом предприятия

· заключение договоров, в том числе трудовых в пределах средств

· представление интересов УТО во всех учреждениях и организациях

· формирование персонала, издание приказов в целях обеспечения нормальной работы предприятия.

Контроль над финансово-хозяйственной деятельностью УЗТО осуществляет его главный бухгалтер и ревизионная комиссия БПО «Прогресс». Поскольку УЗТО является филиалом ФГУП БПО «Прогресс», все взаимоотношения между предприятиями фиксируются на балансовом счете 79.

Нестабильный рынок изготовления технологической оснастки и обострение конкуренции требуют эффективного управления маркетингом на предприятии.

Основные задачи маркетинговой службы на УЗТО:

· поиск заказов и платежеспособных заказчиков, то есть формирование рынка сбыта продукции УЗТО

· обеспечение качества и конкурентоспособности продукции, снижение затрат на ее производство

· разработка, внедрение и продвижение новых видов продукции, новых технологий.

Заказы в УЗТО оформляются на новые изделия главным технологом ФГУП БПО «Прогресс», согласовываются с ИКБ и группой технического надзора УЗТО и утверждаются главным инженером ФГУП БПО «Прогресс». Заказы на дублирование технологической оснастки и покупного инструмента оформляет начальник цеха и утверждаются главным инженером ФГУП БПО «Прогресс».

2.3 Развитие материально-технической базы и контроль качества на предприятии

В 2003 году на УЗТО был введен цеховой контроль качества выпускаемых товаров, контроль за выполнением технологических процессов совместно с заказчиками. Были приняты на работу контрольный мастер и контролер. Основным критерием качества является высокая квалификация работающих. С этой целью проводится индивидуальное обучение вновь поступающих и повышение квалификации работающих. В течение 2003 года выполнены мероприятия по улучшению качества на 80%(недовыполнены пункты по ремонту машин и приборов). В целях повышения конкурентоспособности выпускаемой продукции производится постоянное изучение аналогичной продукции конкурентов. На основании этого ведется целенаправленная работа по уменьшению себестоимости и, как следствие этого, цены на выпускаемую продукцию. Большое внимание уделяется дизайнерской проработке выпускаемой продукции.

Имущество УЗТО составляют основные фонды и оборотные средства, а также иные ценности, закрепленные за ним, стоимость которых отражается в балансе УЗТО и сводном балансе БПО «Прогресс».

Источниками формирования имущества предприятия являются:

1. Денежные и иные материальные средства, закрепленные за ним

2. Доходы, полученные от реализации продукции, работ, услуг, а также от других видов хозяйственной деятельности

3. Безвозмездные и благотворительные взносы, пожертвования организаций, предприятий и граждан

4. Кредиты, предоставляемые на цели, связанные с деятельностью УЗТО

5. Иные источники, не запрещенные законодательством

В 2003 году УЗТО приобрел:

1. Вертикально-фрезерный станок 6Р13

2. Автомашину ГАЗ 33021

УЗТО договоров на аренду, арендаторов не имеет. Из 140 единиц оборудования, находящихся на балансе УЗТО, все мобилизационные мощности в количестве 63 единиц находятся в исправном и рабочем состоянии.

Проводится работа по использованию передовых технологий и изобретений в производстве продукции и предоставлении услуг. В процессе производства изготовления технологической оснастки (штампов, пресс-форм) применяется электроэрозионная обработка формообразующих деталей. В 2001 году на УЗТО введена более современная технология цементации деталей. Были разработаны чертежи полимерной покраски. Для снижения трудоемкости сварных металлоконструкций завод приобрел сварочное оборудование для сварки металла в среде углекислого газа, что позволило сократить время на зачистку изделий. К сожалению пока не удается пополнить парк оборудования более совершенными станками, но проработка возможностей ведется и в этом направлении.

2.4 Технико-экономический анализ состояния предприятия

Таблица2.2- основные технико-экономические показатели УЗТО

]]>

Пример инвестиционного проекта с расчетами его эффективности

Инвестиционный проект – многостраничный документ, в состав которого входит описательная и расчётная части. Начинать работу над любой инвестиционной концепцией следует с определения его цели. После этого предстоит оценить имеющиеся возможности и конкретизировать программу действий. Создание грамотного инвестпроекта — довольно сложная задача. Чтобы облегчить работу, можно бесплатно закачать готовый инвестиционный проект с примерными расчётами.

- Пример целей инвестиционного бизнес-плана

- Основные виды

- Пример вклада: содержание и структура

- Расчетная часть

- Чистая приведённая стоимость

- Относительные коэффициенты доходности

Пример целей инвестиционного бизнес-плана

Инвестиционный бизнес проект представляет собой сочетание правовой и финдокументации, отражающей экономическую выгоду вложений в конкретный объект. Инвестиционная концепция должна содержаться проектно-сметные документы, а также подробный план действий по расходу финсредств. Нередко разработчики используют пример инновационного проекта с расчетами и, взяв его за основу, составляют собственный.

При разработке инвестиционного проекта нужно выполнить определённые мероприятия:

- Обосновать бизнес-идею.

- Исследовать пример потенциала проекта на возможность реализовать все вложенные средства.

- Разработать и утвердить проектные документы.

- Заключить все необходимые договоры.

- Обеспечить проект финансами и ресурсами.

- Провести сдачу объекта в эксплуатацию и запустить производственный цикл.

Любой пример инвестиционного бизнеса отличается несколькими особенностями. Они имеют важное значение для инвестора и должны быть качественно проработаны. Наиболее значительными среди них являются:

- Пример оценки стоимости. Любой инвестиционный план можно представить в форме конкретной суммы денежных средств.

- Окупаемость. В ходе реализации бизнес-плана важно возместить все затраты.

- Временной цикл. Прибыль может быть получена только по истечении определённого количества времени.

- Пример идеи проекта следует выразить максимально лаконично, максимум в пяти предложениях.

Основные виды

Существует достаточно много видов инвестиционных концепций. Они классифицируются в соответствии с разными показателями. Среди основных категорий проектов можно выделить несколько примеров:

- Длительность реализации — проекты могут быть краткосрочными (менее трех лет), среднесрочными, а также продолжительными (свыше 5 лет).

- Объем финансирования – мелкие и средние, крупные и мегакрупные.

- Специализация – коммерческие, научно-технические, производственные, экологические.

- Масштаб – от глобального и крупномасштабного до локального.

- Уровень рисков, как пример – низкие и завышенные.

Ежегодно в РФ стартуют тысячи инвестиционных бизнес-планов.

Пример вклада: содержание и структура

Для оценки эффективности примера инвестиционной идеи, а также её значимости, необходимо разработать бизнес-план. Он должен отражать привлекательность проекта, рассматривать примеры воплощения, трудности в реализации, а также выходы из проблемных ситуаций. Заключенная в бизнес-плане информация должна подаваться максимально чётко, грамотно и достоверно.

Нежелательно перегружать текст техтерминами и подробностями. Описательные фразы стоит заменить цифрами, а также систематизировать информацию, используя для этого таблицы с графиками. Структура бизнес-плана может отличаться в зависимости от примера конкретного проекта и не регламентируется нормативами.

Можно выделить несколько важных содержательных элементов, которые желательно включить в состав описательной части:

- Титульный лист. Содержит название документа, данные о создателях, а также здесь указывается место и время его создания.

- Оглавление. Перечислены главные разделы с соответствующими страницами.

- Резюме. Содержит информацию о предприятии и сфере его деятельности. Здесь же для примера отмечены главные цели и преимущества инвестиционного плана. Если он имеет недостатки, то важно отметить способы их устранения. Эта часть плана должна быть краткой, чтобы в короткие сроки привлечь внимание потенциальных инвесторов.

- Пример описания предприятия и выпускаемой им продукции. Глава предназначена для раскрытия состояния во всей отрасли, а также конкретной компании, разрабатывающей проект.

- Раскрытие инвестиционной концепции. В качестве примера указываются целеполагание и преимущества, а также даются данные об объёме, конкурентоспособности и спецификациях планируемой к выпуску продукции. Также следует обозначить примеры основных этапов воплощения проекта в жизнь.

- Исследование и анализ ситуации на рынке. Инвесторам предлагаются материалы, в которых указаны данные о месте продукта на рынке и структуре целевой аудитории.

- Пример маркетингового плана. Содержит описание способов, за счёт которых планируется достичь необходимый объем продаж.

- Производственный план. Здесь необходимо обосновать примеры производственных возможностей инвестиционной идеи по изготовлению высококачественной продукции в требуемых объёмах в оговорённые сроки.

- Примеры оценки потенциальных рисков и страховка. Этот пункт рассказывает об ожидаемых проблемах при реализации проекта и возможных способах преодоления трудностей.

- Финплан. Раздел даёт примеры оценки экономпотенциала фирмы и позволяет спланировать её деятельность с позиции финансов.

- Оргплан. Содержит характеристику оргструктуры предприятия с детализацией подразделений.

- Выводы. Завершающий пункт, в котором для проекта представлены конченые результаты с инвестиционного ракурса и его сущности.

При необходимости бизнес-план может иметь дополнительные разделы.

Расчетная часть

Часто трудности возникают при расчёте инвестиционного бизнес проекта. Потенциальные инвесторы оценивают его с экономического ракурса, поэтому крайне важно правильно определить соответствующие показатели.

Чистая приведённая стоимость

Для расчёта параметра используется формула:

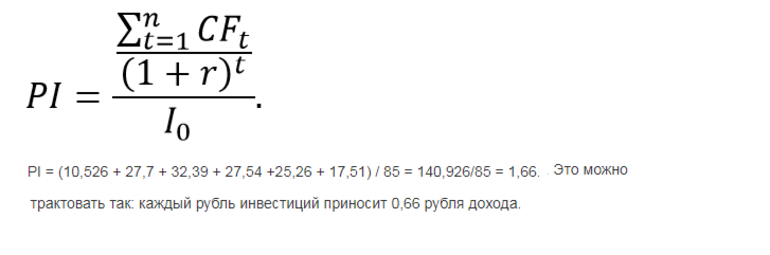

В качестве примера инвестиционного плана можно взять компанию, решившую провести замену морально устаревшего техоборудования в одном цехе. На покупку, логистические траты и монтаж станков необходимо затратить 84 млн рублей. Стоимость демонтажа устаревшего оборудования будет полностью покрыта за счёт его сбыта на рынке.

Срок жизни инвестированных средств равен длительности морального износа новых станков и составляет 6 лет. Нормы дисконтирования и доходности компании равны и составляют – 14%. Чистый доход от работы установленных станков по годам составляет, соответственно, 12, 36, 48, 46, 48 и 38 млн рублей.

Подставив все необходимые значения в формулу, получится NPV = -84+12/(1-0,14)+36/(1-0,14)2+48/(1-0,14)3+46/(1-0,14)4+48/(1-0,14)5+38/(1-0,14)6 = 56,926 млн рублей.

В этом примере норма дисконтирования не изменяется, что на практике происходит крайне редко. Чтобы получить максимально точное значение MPV, чаще всего используется примерная % ставка по каждому году.

Также следует получить окупаемость инвестиций во времени в месяцах либо годах. Для его расчёта используется такая формула:

При расчёте для проекта инвестиционного КПД в примере РР=3, так как 3 t =1 CF t (12+36+48) > I 0 (85).

Относительные коэффициенты доходности

Первым показателем станет индекс доходности по каждой единице на сегодня:

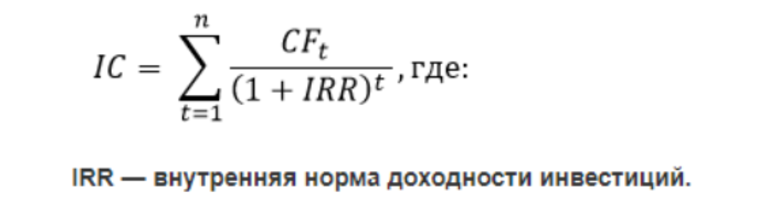

Для расчёта ВНД применяется следующая формула:

После детального изучения формулы будет ясно, что пример IRR представляет собой одновременно среднюю и предельную норму, ниже которой по доходности опускаться нельзя. Именно поэтому она чаще всего сравнивается с барьерами для конкретного инвестиционного бизнес-плана. В результате можно принять верное решение об инвестиционной целесообразности текущего проекта. В примере, когда IRR меньше либо равно ставке % дисконта финпотоков, вложений ждать не стоит.

Так как в настоящем примере Κф эффективности инвестиций рассчитывается по всему сроку жизни оборудования, то следует использовать формулу ARR = CF cr /(I 0 + I f)/2. В ней I f является ликвидационной стоимостью проекта. Таким образом, AMR = 44,7%.

Скачав и изучив образец примера инвестиционный проекта, можно на его основе составить собственный. Применение при расчёте коэффициентов оценки инвестиционных идей позволяет найти максимально выгодный объект для вложений. Однако следует помнить, что, кроме внешних факторов, на оценку проекта серьёзное влияние оказывают и внутренние. В первую очередь речь идёт о примере высокой сложности точного определения будущих доходов. Но при этом есть возможность, благодаря простоте расчётов, уже на ранних этапах исключить самые нерентабельные инвестиционные концепции.

]]>А вам доводилось делать расчеты для инвестиционных проектов?

Оценка эффективности инвестиционных проектов

Инвестиции, в отличии от кредита, могут быть утрачены инвестором при вложении в неудачный проект.

В таком случаи, особую актуальность для инвесторов приобретает предварительная оценка инвестиционных проектов. Для большинства инвесторов оценка эффективности инвестиционных проектов является обычной процедурой, непременным атрибутом процесса инвестирования, тестовой проверкой целесообразности инвестирования.

В таком случаи, особую актуальность для инвесторов приобретает предварительная оценка инвестиционных проектов. Для большинства инвесторов оценка эффективности инвестиционных проектов является обычной процедурой, непременным атрибутом процесса инвестирования, тестовой проверкой целесообразности инвестирования.

Виды эффективности инвестиций

Инвесторы вкладывают деньги в производство материальных благ для получения прибыли, и, в качестве предварительной оценки, ими определяется экономическая эффективность инвестиционного проекта. Объектом вложения может быть торговый центр, магазин, шоу-рум или инвестор приобретает материальные ценности для дальнейшей их перепродажи, то есть, при таком инвестировании не создаются материальные блага, но они приносят прибыль инвестору. В этом случае, инвестору также необходимо произвести предварительный анализ и определить эффективность проекта, но это будет уже коммерческая эффективность инвестиционного проекта.

Если инвестиции направляются в социальные объекты, которые не приносят инвестору прибыль, то эффективность инвестиционного проекта оценивается с позиции достижения социальной цели проекта.

Это может быть улучшения условий проживания группы населения, повышение обеспеченности транспортными, бытовыми или иными социальными услугами граждан. В этом случае, должна быть четко определена цель проекта, ее конкретные параметры, достижение которых и будет считаться социальным эффектом. Такого рода эффективность носит название социально-экономической эффективности инвестиционного проекта.

Государство в России является крупнейшим инвестором, при этом инвестиции осуществляются из федерального, регионального и местного бюджетов. Кроме чисто бюджетного инвестирования, широкое распространение получило государственно-частное партнерство (ГЧП). Этот вид смешанного инвестирования дает эффект для бюджета и для частного инвестора. В таком варианте инвестирования определяется вначале эффект от проекта в целом, а затем эффект для бюджета и отдельно для частных инвесторов. Соответственно дается оценка экономической эффективности инвестиционного проекта в целом, затем определяется бюджетная эффективность инвестиционного проекта, и наконец, дается оценка экономической эффективности инвестиционного проекта для частного инвестора.

В данном случае мы имеем следующие виды эффективности инвестиционных проектов:

В данном случае мы имеем следующие виды эффективности инвестиционных проектов:

- эффективность проекта в целом;

- эффективность участников проекта;

- бюджетная эффективность проекта.

Бюджетная эффективность оценивается с позиции пополнения бюджета от инвестиционного проекта — превышения доходной части бюджета над расходной, как в виде денежных поступлений по статье расходования средств на инвестиции, так и виде прямых и косвенных поступлений от налогов, сборов, акцизов и иных форм получения доходов или снижения расходов бюджета от осуществленного проекта.

Кроме упомянутых выше видов, рассматривают экологическую эффективность от инвестиционных мероприятий, результатом которой считается улучшение экологии в данном районе или местности, снижение загрязненности атмосферы, водных ресурсов и природы в целом.

Инвестиции в данную область постоянно растут, поэтому и актуальность оценки экологической эффективности повышается.

Оценка эффективности инвестиционных проектов

Общие принципы оценки

Оценка всех инвестиционных проектов опирается на общие принципы оценки эффективности инвестиционных проектов:

Оценка всех инвестиционных проектов опирается на общие принципы оценки эффективности инвестиционных проектов:

- инвестиционный проект рассматривается в течение полного периода его существования;

- оценка должна учитывать взаимоотношения участников проекта и их экономического окружения;

- учет влияния проекта на изменение будущего;

- моделирование кэш-фло;

- выбор проекта по максимуму создаваемого им эффекта;

- учет изменения стоимости денег во времени;

- учет только затрат и результатов, отражаемых в проекте как будущие, плановые затраты;

- при оценке должны быть обеспечены сопоставимые условия для сравнения различных проектов или их вариантов;

- оптимизация проекта по пессимистическому варианту условий его реализации;

- должна обеспечиваться многовариантность оценки;

- в расчетах должна учитываться потребность в оборотном капитале для создаваемых производственных фондов;

- учет влияния инфляции на цену ресурсов в течение срока существования проекта;

- учет влияния рисков, связанных с реализацией проекта.

Методы оценки инвестиционных проектов

Методы оценки эффективности инвестиционных проектов разделяют на статические и динамические.

Статические методы

Статические методы оценки инвестиционных проектов включают показатели отражающие эффективность проекта в данный момент, или усредненную оценку за период вложений инвестиций. Они составляют группу показателей:

- P — рентабельность инвестиций.

- PP — срок окупаемости инвестиций.

- ARR — коэффициент эффективности инвестиций.

Рентабельность инвестиций показывает отношение всей полученной прибыли за период действия проекта к размеру инвестиций вложенных в него. Этот показатель отражает уровень отдачи вложенных средств в виде процента прибыли на 1 рубль вложений. Например, Р равно 25%, это означает, что каждый рубль инвестиций обеспечил 25 копеек прибыли.

Рентабельность инвестиций показывает отношение всей полученной прибыли за период действия проекта к размеру инвестиций вложенных в него. Этот показатель отражает уровень отдачи вложенных средств в виде процента прибыли на 1 рубль вложений. Например, Р равно 25%, это означает, что каждый рубль инвестиций обеспечил 25 копеек прибыли.

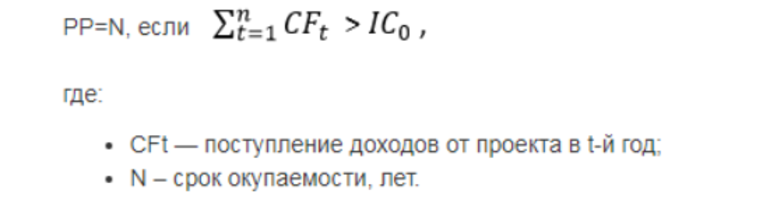

Срок окупаемости инвестиций показывает момент, когда сумма полученных доходов от деятельности предприятия равна сумме вложенных в него инвестиций. Этот показатель измеряется в месяцах и годах. То есть:

PP= min t, при котором P(CF)=I,

- P(CF) — сальдо накопленного денежного потока от деятельности предприятия;

- I — размер первоначальных инвестиций в проект.

Его можно также рассчитать как:

где, YNB(Yealy net benefit) — годовая чистая прибыль.

Коэффициент эффективности инвестиций или коэффициент рентабельности инвестиций показывает отношение среднегодовой прибыли полученной от реализации инвестиций к средней величине инвестиций. Он рассчитывается по формуле:

- P(ср) — среднегодовая величина прибыли;

- I(ср) — средняя величина первоначальных инвестиций.

- Если по окончании проекта он прекращает свое существование, то формула расчета ARR приобретает следующий вид:

- I(о) — размер начальных инвестиций в проект;

- I(л) — ликвидационная стоимость первоначальных инвестиций.

Статические методы оценки не учитывают особенности оценки инвестиционных проектов во времени, что существенно сужает область их использования. Тем не менее простота расчетов и наглядность этих показателей практически всегда дополняет анализ эффективности инвестиционных проектов.

Динамические методы оценки

Методика оценки эффективности инвестиционных проектов с учетом фактора времени включает группу таких показателей:

Методика оценки эффективности инвестиционных проектов с учетом фактора времени включает группу таких показателей:

- PI — коэффициент рентабельности инвестиций;

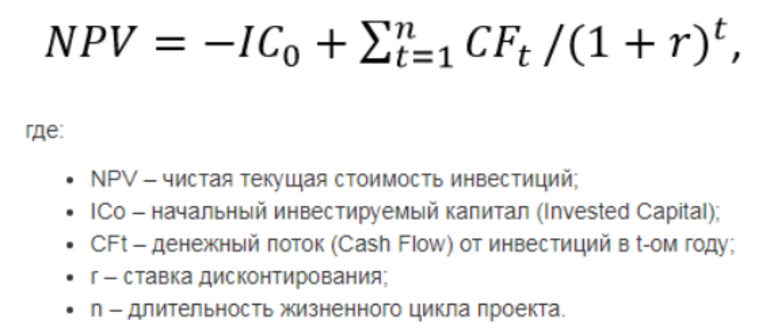

- NPV — чистый дисконтированный доход;

- IRR — внутренняя норма рентабельности проекта;

- DPP — дисконтированный срок окупаемости.

Коэффициент рентабельности инвестиций отражает отношение чистого дисконтированного дохода (NPV) к размеру инвестиций в проект (I). То есть:

I – начальные инвестиции в проект.

Методы анализа инвестиционных проектов по данному показателю достаточно просты:

- если PI>1 — проект рентабелен и может быть реализован;

- если PI n t=1CFt/(1+r) t ,

- CFt – денежный поток от реализации вложенных средств в t-й год;

- r – ставка дисконтирования;

- n – время жизни проекта в годах от t=1 до n.

Ставка дисконтирования при расчетах NPV берется в зависимости о того какой капитал использует инвестор, заемный или собственный. Если инвестор кредитуется в банке то ставка дисконтирования должна быть не меньше ставки кредита на проект. Если инвестор вкладывает собственные средства, то ставка дисконтирования должна быть не меньше отдачи действующего капитала инвестора.

Рассмотрение проекта на основе этого показателя аналогично оценке коэффициента рентабельности:

Стоимость миниТЭС под ключ 600 млн. руб

Объем кредита 569 млн. руб

Оценка инвестиционной привлекательности проекта

| Операционный поток | единицы измерения | 2014 | 2015 | 2016 | 2023 |

| Поступления (всего) | 0,00 | 368,47 | 380,86 | 573,70 | |

| По электроэнергии | |||||

| Выручка за электроэнергию | млн.руб. | 0,00 | 94,48 | 154,20 | 330,55 |

| По теплоэнергии | |||||

| Выручка за теплоэнергию | 0,00 | 82,39 | 181,25 | 243,15 | |

| По плате за подключение | |||||

| Выручка за подключение | млн.руб. | 0,00 | 191,60 | 45,40 | 0,00 |

| Выбытия | |||||

| Операционные расходы (переменные) | |||||

| Расходы на газ | млн.руб. | 0,00 | (45,86) | (88,73) | (119,04) |

| Удельный расход газа, м3/кВтч | м3/кВтч | (0,26) | (0,26) | (0,26) | (0,26) |

| Расход на станцию, м3 в год (8000 час. в год) | м3 в год | 0 | (4 191 467) | (6 218 794) | (6 218 794) |

| удельный расход газа на водогрейные котлы | м3/кВтч | (0,17) | (0,17) | (0,17) | (0,17) |

| Расход на водогрейные котлы | м3 в год | 0 | (4 789 699) | (9 579 398) | (9 579 398) |

| темп роста | % | 110% | 110% | 110% | 1 |

| Стоимость 1000 м3 газа, руб (с НДС) | руб. | 4,64 | 5,11 | 5,62 | 7,53 |

| Ежегодные затраты на топливный газ,млн.руб. | млн.руб. | 0,00 | (45,86) | (88,73) | (119,04) |

| Запчасти и сервис | млн.руб. | 0,00 | (4,72) | (7,14) | (8,37) |

| Постоянные расходы | млн.руб. | (21,15) | (21,75) | (21,38) | (46,79) |

| Всего выбытия операционные | млн.руб. | (21,15) | (163,34) | (162,15) | (246,56) |

| EBITDA | млн.руб. | (21,15) | 205,14 | 218,70 | 327,14 |

| в процентах к выручке | % | 56% | 57% | 57% | |

| Операционная прибыль до налога на прибыль | (83,70) | 155,10 | 181,17 | 327,14 | |

| Чистая операционная прибыль | (83,70) | 124,08 | 144,94 | 261,72 | |

| Накопленная прибыль/убыток | (83,70) | 40,38 | 185,31 | 1 797,98 | |

| Ивестиционный поток | (600,48) | 0,00 | 0,00 | 0,00 | |

| Совокупная стоимость станции | (600,48) | ||||

| Инвестиционный кредит | 568,64 | (113,73) | (113,73) | 0,00 | |

| Нетто денежный поток | 1 723,85 | (115,54) | 41,37 | 67,44 | 327,14 |

| Бездолговой поток | 1 911,51 | (621,63) | 205,14 | 218,70 | 327,14 |

| Дисконтированный поток (NPV) | 732,73 | -621,63 | 183,16 | 174,35 | 105,33 |

| IRR | 20% | ||||

| Срок окупаемости (DPP) | 4 | 1 | 1 | 1 | 0 |

Оценка инвестиционного проекта, на примере вновь строящейся миниТЭС, показывает, что инвестиционный кредит под 11% годовых обеспечивает инвестора среднегодовой доходностью не менее 20% и обеспечивает возврат инвестиций через 4 года. NPV за инвестиционный период (10 лет) составляет 732,73 млн руб., а операционная прибыль в среднем составляет свыше 150 млн руб. в год. Анализ инвестиционных проектов с помощью вышеназванных показателей дает инвестору полную картину для принятия решения об инвестировании в любой проект.

Что такое инвестиционный проект и все про их классификацию.

Что представляет собой бизнес-план для инвестиционного проекта.

Что такое проектное финансирование и какие организации этим занимаются.

ТЭО, инвестиционный меморандум и бизнес-план: отличия и сходство.