Какой вклад в Сбербанке самый выгодный?

Как выгодно вложить деньги

Если владеете крупной суммой. Средства можно вложить в ценные бумаги (акции), приобрести недвижимость (жилую или коммерческую) или скупать слитки драгоценных металлов.

- Ценные бумаги. Они делятся на долевые (акции), долговые (облигации, сертификаты, векселя), производные (опционы, фьючерсы, расписки по депозитам). Перечисленные бумаги могут быть срочными и бессрочными, принадлежать государственным или коммерческим предприятиям. Они могут работать, как дисконт, или давать процентную прибыль. Перед выбором акций, сертификатов, облигаций, проверьте их доходность, а также ликвидность. От этого будет зависеть, насколько быстро и выгодно получится продать ценные бумаги, чтобы обналичить свои приумноженные сбережения.

- Недвижимость. Многие вкладывают свои средства в новые квартиры. Причем одни выбирают новостройки еще на стадии рытья котлована, чем экономят до 40% от стоимости готовой квартиры. Вторые – предпочитают не рисковать с застройщиком и выбирают уже сданные в эксплуатацию квадратные метры. Еще один вариант – квартиры в домах старого жилфонда. Такое жилье обходится дешевле всего, но часто требует ремонта, причем – капитального.

- Драгметаллы. Эксперты считают, что самым надежным способом инвестирования свободных средств является скупка драгоценных металлов. Это могут быть слитки, монеты, «металлические счета» ОМС. Слитки могут быть разного размера, веса и пробы. Для их покупки нужно обратиться в отделение банка, предъявить паспорт, заключить договор. Монеты делятся на инвестиционные и памятные. Первые считаются хорошим способом повышения доходности и не облагаются НДС при оформлении покупки, если находиться на руках у действующего владельца достаточно долго. Вторые – интересуют только коллекционеров и считаются хорошим вариантом подарка для нумизматов. Открытие «металлического счета» — еще один способ выгодного вложения средств. Заключаете договор с банком, покупаете металл (без НДС), самостоятельно корректируете его количество, докупая или продавая граммы. В последнем случае платите НДС.

Если владеете небольшой суммой. Тогда оптимальным вариантом станет депозит. В этом случае вы не рискуете сбережениями – они застрахованы. Особенных знаний тоже не требуется. Нужно только внимательно изучить договор, ознакомиться с условиями и выбрать подходящий для себя вариант вклада.

Программа рассчитана на вклад в национальной валюте (от 1 тыс. руб.), долларах (от 100 у.е.) или евро. Срок депозита составляет до 36 месяцев. За этот период у вас не будет возможности пополнения или снятия средств. Накопительный процент составляет 3,8-5,5% годовых и зависит от вложенной суммы, выбранного срока. Для пенсионеров действует отдельное предложение: максимальная ставка при максимальном периоде. В этом случае сумма вклада значения не имеет.

Сумма вклада та же: от 1000 рублей или 100 долларов/евро. Вклад можно открыть на 3-36 месяцев. За этот период разрешается пополнять вложенную сумму. Снимать можно только проценты, которые составляют 3,6-5,15% годовых. Причем максимальная ставка предусмотрена только для крупных вкладов, на которых хранится от 2 млн. рублей. Такие депозиты можно открывать на 6-12 месяцев.

Предусматривает вклад на сумму от 30 тыс. руб. или 1 тыс. долларов/евро. Сроки вклада составляют 3-36 месяцев под процент в 3,4-4,44 годовых. По такой программе у вас получится не только копить, но и снимать средства, если они потребуются. Только нужно соблюдать сроки действия вклада и обналичивать деньги в рекомендуемый период для максимального накопления средств. Деньги можно снимать до установленного по счету минимума. При грамотном пользовании таким вкладом можно периодически снимать необходимые средства, при этом не терять проценты.

Депозиты с повышенными ставками

Предлагается пакет «Премьер/Первый». Владельцам таких вкладов предлагаются повышенные проценты по тарифу «Особый»:

- Сохраняй – вкладываете 1 млн. руб. на срок до 36 месяцев без возможности пополнения/снятия; процентная ставка составляет до 6,85% годовых;

- Пополняй – вкладывает 1 млн. руб. на 1-36 месяцев с возможностью пополнять, но не снимать средства; пользоваться можно только процентами; ставка составляет до 6,3% в год;

- Управляй – сумма и сроки вклада такие же, а процентная ставка составляет до 6,2% годовых; деньги можно снимать или добавлять.

Кроме вышеперечисленных вкладов, в «Сбербанк» имеются такие программы, как:

- Социальный вклад. Предназначен для детей, которые лишились родительской опеки. Назначенный по закону представитель ребенка может открыть это вклад на сумму от 1 рубля с возможностью дальнейшего пополнения счета или снятия оттуда средств. Ставка составляет 4,45% годовых. Период депозита – 3 года.

Программы, оформляемые в системе «Сбербанк Онлайн»

Ими могут пользоваться только клиенты, у которых уже есть дебетовые или кредитные карты Сбербанка. Через Личный кабинет предлагает открыть депозит с повышенной доходностью. Действуют все три программы «Сохраняй», «Пополняй», «Управляй», но в более высокими ставками в 5,75/5,3/5% годовых соответственно. Все остальные условия открытия вкладов, кроме повышенных процентов, остаются без изменений.

Как положить деньги под проценты в Сбербанк

Многие граждане, имеющие дебетовые карты и/ или желающие открыть вклад, в первую очередь рассматривают депозитные программы Сбербанка. Главная причина — это надежность организации, гарантии сохранности вложенных средств. Деньги под проценты Сбербанк принимает без проблем, для вкладчиков разработана линейка депозитов с разным функционалом и доходностью.

Самое главное для вкладчика — доходность от инвестиции. Именно поэтому специалисты финансового портала Бробанк.ру решили выявить реальную выгодность вложения. Что будет, если положить деньги под проценты в Сбербанк, калькулятор укажет на реальную доходность. Расчет всех программ и детальное изучение условия размещения средств.

Положить деньги сейчас

Кто может положить деньги под проценты в Сбербанк

Сбербанк ценит вкладчиков, он заинтересован принимать средства граждан на хранение, поэтому никаких требований к клиентам не указывает. Если у вас есть паспорт, если вам исполнилось 18 лет, вы можете обратиться сюда и открыть депозитный счет.

Отдельная категория вкладчиков — пенсионеры, для них Сбер разработал индивидуальные программы, учитывающие все потребности пожилых граждан. Они могут открыть депозитный счет при наличии минимальной суммы в 1 рубль, могут воспользоваться программой с возможностью снятия и пополнения. Банк учитывает, что пенсионеры часто делают накопления, и максимально им в этом помогает.

Если вы — клиент Сбербанка, то лучше открыть депозит через онлайн-банкинг, тогда процентная ставка будет выше. Это действует на всех депозитных продуктах организации.

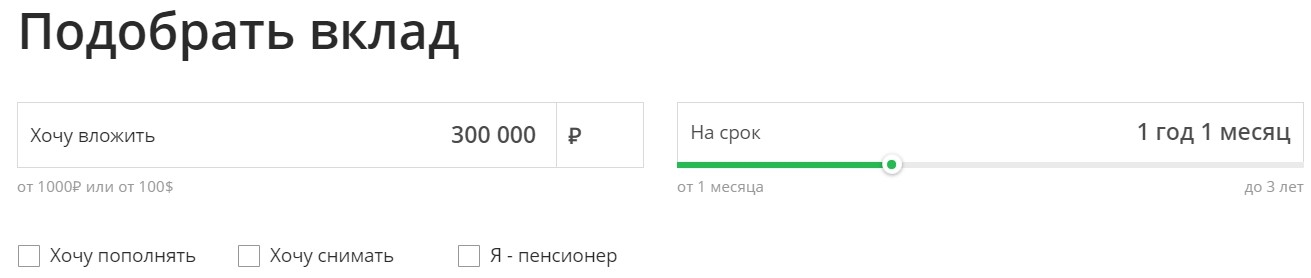

Для расчета доходности программ банка будем использовать классического вкладчика. Пусть он хочет положить деньги в Сбербанк под проценты суммой в 300000 рублей на 1 год. Счет открывает через офис.

Вклад «Сохраняй»

Если вы желаете положить деньги под проценты в Сбербанке по классической программе, рассмотрите именно этот вариант вложения. «Сохраняй» — самый обычный вклад без дополнительного функционала. Клиент кладет деньги на счет и на весь период вложения «забывает» про существование депозитного счета. В конце срока размещения он забирает свои деньги и начисленные проценты. Можно и дальше снова вложить деньги под проценты в Сбербанк, применив пролонгацию — продление срока.

Основные характеристики программы:

- минимальная сумма — 1000 рублей;

- срок — 1-36 месяцев;

- пополнения нет;

- снятия нет;

- ставка при открытии в офисе — 4,05-5,6%, через Сбербанк Онлайн на 0,15% выше.

Поможет рассчитать, насколько выгодно положить деньги в Сбербанк под проценты, калькулятор. Эта программа есть на сайте самого банка, поэтому вы можете рассчитать доходность вклада на желаемых параметрах.

При сумме 300000 и сроке в 12 месяцев по программе «Сохраняй» установится ставка 5,48% с учетом капитализации. Чистый доход за год — 16449 рублей.

Вклад «Пополняй»

Оптимальный вариант, если вы хотите положить в Сбербанк деньги под проценты для совершения накоплений. К депозиту подключена опция пополнения, то есть в течение всего срока жизни вклада можно пополнять его суммами от 1000 рублей, тем самым увеличивая сумму и доходность. Так как подключается дополнительная опция, прибыль снижается.

Основные характеристики:

- сумма для открытия — от 1000 рублей;

- срок — 3-36 месяцев;

- пополнять можно;

- снимать нельзя;

- ставка — в диапазоне 4,6-5,15%, при открытии через онлайн-банкинг выше на 0,15%.

Если вкладчик решит положить деньги на проценты в Сбербанк по этой программе, то доходность будет высчитываться индивидуально. Чем больше денег в результате накопления окажется на счету, тем выше окажется прибыль.

Пусть наш вкладчик положит на счет 300000 и будет пополнять его ежемесячно на 10000 руб. Ставка при этом составит 5,11%, тогда он вложит в банк в целом 410000 и получит доход 18155 рублей.

Вклад «Управляй»

Оптимальный вариант для граждан, которые хотят положить деньги под проценты Сбербанк и при этом иметь полный доступ к депозитному счету. Главная особенность программы — доступны операции пополнения и снятия до установленного неснижаемого остатка. То есть вы в любой момент сможете воспользоваться средствами, не теряя проценты.

Характеристики депозита:

- можно открыть при наличии минимум 30000 рублей;

- размещение средств на 3-36 месяцев;

- пополнять можно;

- снимать можно до установленного при заключении договора неснижаемого остатка;

- ставка — 4-4,85%, при открытии через онлайн-банкинг на 0,15% больше.

Пусть наш вкладчик не будет совершать операции снятия. Тогда при размещении 300000 и пополнении счета ежемесячно на 10000 рублей ставка составит 4,75%. Всего клиент вложит 410000 и получит доход 17414 рублей.

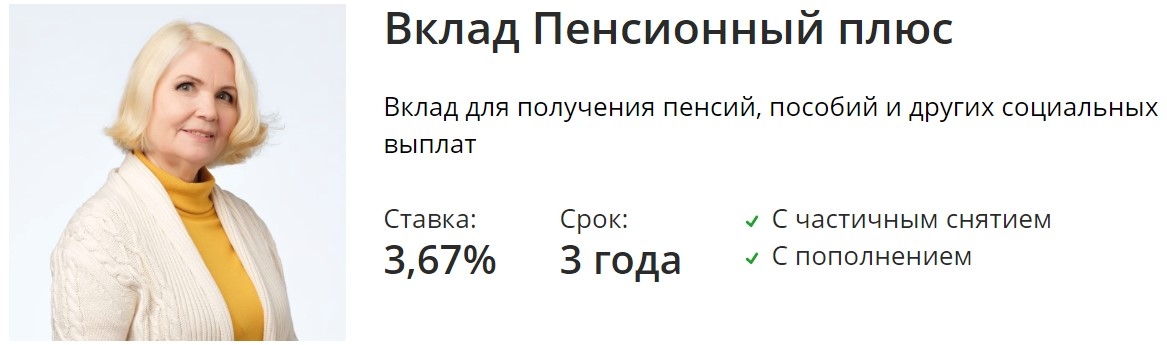

Вклад «Пенсионный плюс»

Это специальная программа для пенсионеров. Она не обладает высокой доходностью, но зато клиент свободно распоряжается своим капиталом. Если в Сбербанк вложить деньги под проценты желает пенсионер, опции программы покажутся ему весьма привлекательными и удобными, но нужно учитывать, что серьезной прибыли не получить.

Характеристика депозита:

- для открытия достаточно внести на счет сумму от 1 рубля;

- срок — 3 года;

- пополнение без ограничений;

- снятие до суммы в 1 рубль без ограничений;

- доход — 3,5%.

Если положить в Сбербанк деньги под проценты по этой программе, то при сумме в 300000 рублей доход за 1 год составит 10600 рублей.

Специальные условия для пенсионеров

Более интересными пенсионерам покажутся специальные условия по вкладам «Пополняй» и «Сохраняй». Для пенсионеров, которые хотят сделать вложение денег в Сбербанк под проценты, разработана отдельная система назначения ставок по классическим депозитам.

По этим программам Сбер устанавливает сетку ставок, точный процент зависит от суммы и срока размещения. И только для граждан пенсионного возраста банк упрощает сетку — он просто назначает максимально возможную ставку для этого срока вне зависимости от суммы.

Например, если положить деньги в банк под проценты обычному вкладчику по программе «Пополняй» на 1 год, то при сумме 100000 ставка составит 5,15%, а если договор заключает пенсионер — 5,3%. По вкладу «Сохраняй» — 5,5% против 5,65%.

Дополнительные программы

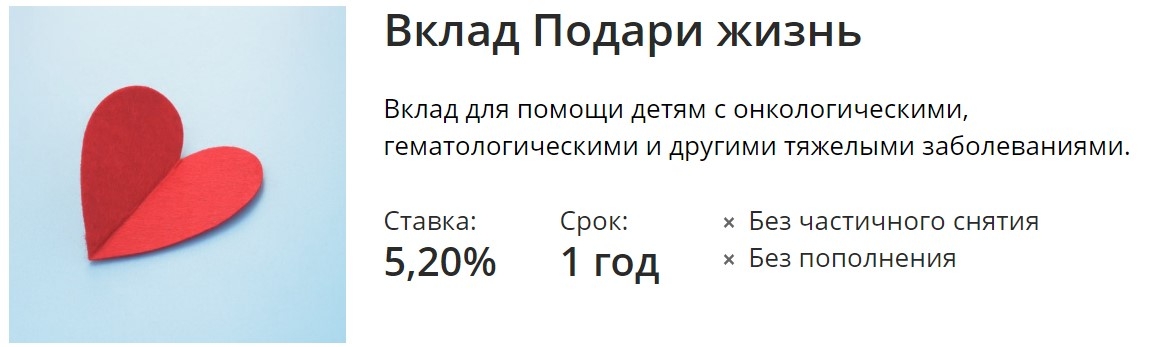

Выше указаны самые востребованные депозитные продукты, но линейка вкладов только ими не ограничивается. Вы можете вложить деньги под процент в Сбербанк по программе «Подари жизнь». Это классический непополняемый депозит со ставкой 5,65%, открываемый на 1 год. И 0,3% от этой ставки будут отправляться в благотворительный фонд.

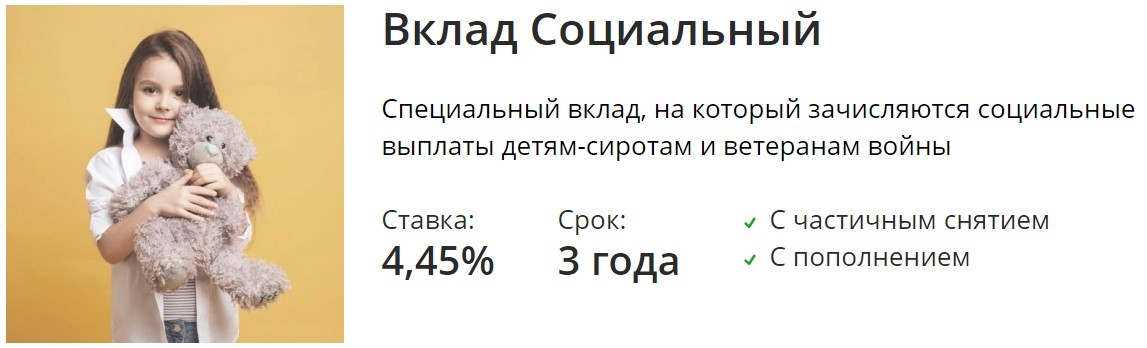

Также есть вклад «Социальный» — специальная программа для сирот и инвалидов с возможностью совершения любых операций по счету и ставкой в 4,75%. Если положить деньги в банк под проценты в Сбербанк желает держатель пакета услуг Сбербанк Премьер, ему предлагаются специальные условия обслуживания и ставка на 1 пункт выше.

Как и где положить деньги под процент

Для начала нужно определиться с депозитной программой. Поможет максимально выгодно положить деньги под проценты в Сбербанк калькулятор, который можно найти в сети. На сайте самого банка в описании всех продуктов также есть программа для расчета доходности.

Если вы выбрали депозит, можете обращаться в Сбер лично или через интернет, подав онлайн-заявку на открытие счета. При подаче обращения онлайн вам перезвонит менеджер, даст консультацию и запишет на прием в удобный офис.

Калькулятор Сбербанка по вложению денег под проценты делает приблизительные расчеты, точно также как и любые программы, найденные в сети. Точную информацию о доходности узнаете только непосредственно в самом банке или по телефону.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

https://sbank-gid.ru/1197-kakoj-vklad-v-sberbanke-samyj-vygodnyj.html

https://brobank.ru/polozhit-dengi-v-sberbank/