С чего начать инвестировать?

#1 alykard

#2 max-imus

#3 Mulya

Я советую делать так:

1. сначала прочитать какую-нить литературу о сложном проценте и финансовом планировании. Мне например было достаточно «Инвестируй и богатей» Генриха Эрдмана, вот narod.ru/disk (там достаточно прочесть полько первые 2 главы)

2. Спланировать прибыль и временные рамки инвестирования, например, я хочу жизнь рантье через 10лет, получая от 4тыс долл в месяц. Или скопить 300тыс долл на квартиру за 7лет. основываемся на средней доходности 15-25% годовых, можно сделать 3 сценария на 15-20-25% в год. Тогда уже будет понятно, какие суммы нам надо откладывать в месяц.

3. Выбираем фонды — я вкладываю в ПИФы и фонд доверительного управления (д/у) Тетрабурс, еще вкладывал в Тор, но они меня перестали устраивать и я вывел деньги. По ПИФам я рекомендую выбрать индексные, парочку—троечку крупных и не носиться по отраслевым фондам, пытаясь поймать прибыль, только на комиссиях потеряете.

Я также еще вкладываю в Тетрабурс — во первых это вклад в валюте, во вторых они дают очень стабильную и высокую прибыль (24% за 2009 год) и в третьих они гарантируют безубыточность, что само по себе очень хорошо.

А потом, когда скопим большие суммы, то для пущей надежности, можно часть переложить в банк/купить квартиру и сдавать ее в аренду.

А с суммами порядка 100тыс как раз можно начать вложив в 1 ПИФ и д/у и потом регулярно в них откладывая с зарплаты.

Сообщение отредактировал Татьяна_Соколова: 29 Январь 2011 — 14:05

#4 Харви

#5 SharkBusiness

#6 stranger1

Очень интересная тема, особенно для начинающего инвестора. Какова на ваш взгляд должна быть минимальная сумма для инвестиций? Во что можно начать инвестировать, имея около 100.000 р?

#7 American

#8 Nafnuf

#9 Kruglov

Человек не ведает о чем говорит! Вы хоть раз сталкивались с людьми, серьезно играющих, пардон, работающих на форекс? Это нервные невыспавшиеся люди с депрессией по 5 раз в год. Вы таким же хотите стать?

Причем я говорю не о человеке, вложившем в этот рынок все свои сбережения за 10 лет, а о профессионале, прошедшем обучение в америке и начавшем делать нормальные ставки после 4-х лет ознакомления с форексом!

Короче чушь! Как можно делать какие-то прогнозы без инсайда? Тем более в частную валюту. Не забывайте, что доллар — бумага фин.резерва сша, а этот банк — ЧАСТНЫЙ. Вы еще в мавродики вложитесь и пытайтесь на них зарабатывать. Помните: доллар — средство платежа или накопления (если положить на депозит). Но пытаться прогнозировать его поведение на рынке форекс — это к акционерам ФРС.

Я в свою очередь сейчас следую плану «богатого папы».

1. план защищенности

2. план комфорта

3. план богатства

Это я про Кийосаки, если кто не понял. Рекомендовать не буду, т.к. на этом форуме его недолюбливают, а мне очень нравится, человек говорит очень много дельного, хотя читать очень сложно, т.к. написано для тупорылых, т.к. один и тот же тезис обсасывается со всех сторон раз 30 не меньше. Наберитесь терпения.

А если в кратце и на собственном примере:

1. План защищенности. Этот план привлечения пассивного дохода в случае, если вдруг вас выгонят с работы, все другие темы лопнут, короче полный пипец наступит, а жить то на что-то надо. И не известно на сколько это вас выбьет из колеи. Поэтому говорить, мол буду откладывать на черный день нельзя. т.к. это отложенное рано или поздно закончится, следовательно нужно генерировать ГАРАНТИРОВАННЫЙ доход на бесконечно долгом промежутке времени.

Сначала нужно сосчитать потребность. Я сначала думал, что по минимуму мне нужно тыщ 10-12, потом подумал еще — уже 15 вырисовывается. А когда сел и записал все на бумаге вышла ровно 20 в месяц по минимуму: квартплата за 2 квартиры, ТО, льготное 50% КАСКО, ОСАГО, налоги, 5000 — питание, одежда, 2000 — телефон, интернет. 3000 — бензин.

Вобщем двадцатка. Это без кредитов и долгов я считаю. Если есть кредиты, то надо плюсовать!

Сооветственно нужно генерировать доход в 20 тысяч рублей в месяц, при этом ничего не делая! Т.е. пассивно.

2 очевидных способа извлечения почти 100% дохода: депозит в банк, сдача недвижки в аренду.

В декабре прошлого года я купил квартиру (в другом городе), т.е. она для меня стала второй. Денег на переезд и ремонт нет, т.к. в моем бизнесе зима- мертвый сезон. Стал ее сдавать в аренду — 7000 чистыми без квартплаты и эл. энергии.

Причем до того, как я купил квартиру деньги лежали в банке под 15 или 16% годовых уж не помню, короче 15 тыщ я имел в месяц. процентами. А квартиры причем дешевели вобщем удачно, я считаю, купил.

Плюс еще я сдаю гараж в аренду 1.5 тыс.руб.

Итого: сейчас у меня 8.5 т.р. пассивного дохода в месяц. И он очень помог как раз в этот мертвый сезон!

Ну а дальше все просто: если мне нужно сгенерировать 11.5 т.р, то простой и быстрый способ — вложить деньги в банк. Думаю 1300 т.р как раз будут давать именно такой доход.

Короче мне некогда дальше писать, побежал я. Если интересно, то отпишитесь, вечерком продолжу свою демогогию.

#10 wlad185

Короче мне некогда дальше писать, побежал я. Если интересно, то отпишитесь, вечерком продолжу свою демогогию.

#11 Kruglov

Ну если интересно, то продолжу, wlad185, слушай!

А то днем нужно было бежать на собеседование, кастинг, как мы его называем: требуются сотрудники для расширения фирмы

Значит если вложить 1.3 млн руб, то как раз остающие 11-12 тыщ могу получить. Это если банк.

Банк конечно хорощо, но сами понимаете, инфляция.

Хочу обратить внимание на коммерческую недвижку. Я заметил удивительный парадокс, что от того, насколько город крупный СЕЙЧАС (именно в кризис и немного после) в средних и мелких городах стоимость аренды квадрата примерно одинакова. А стоимость покупки этго же самого квадрата отличается в разы.

Чтобы не быть голословным приведу пример:

город Кинешма, откуда я родом аренда квадрата не в центре под магазин/офис стоит 500 руб/метр. Причем без разницы под магаз или офис. В центре дороже.

То же самое и с арендой в городах более 20-30 тыщ населения в радиусе 150 км от Кинешмы.

город Иваново (Кинешма в 100 км) стоимость аренды торговой площади в ТЦ «Тополь» на Лежневской (кто знает — отличное место) так там вообще цены от 300 рублей за квадрат начинаются!

Был в Нижнем Новгороде неделю назад — на Покровке — кто знает, тот понимает, — невероятно тусовой улице, типа Арбата в Москве в одном из окон второго этажа видел надпись «Аренда 400 р/м».

Думаю, что средняя стоимость квадрата в Кинешме 10-15 тыщ, Иванове 20-30 тыщ, Нижнем 35-50 тыщ. Это не точно, а по обрывистой информации.

Соответственно если купить квартиру 2-3 комнат в той же Кинешме за 1 млн.руб, то 50 кв.м. в вашем распоряжении. Ну перевести в нежилое еще денег и на ремонт косметический. С учетом того, что жители в провинции не требовательны к антуражу, то можно лихо сэкономить.

Ну пусть все это встанет в 1.1 млн.рублей с ремонтиком и оформлением.

А доход 50х500=25’000 рублей., что более, чем в два раза превышает банковский процент.

Следовательно аналитический ум сможет сделать выводы.

Возникает вопрос: где же взять этот капитал, который нужно пустить на План Защищенности?

А я не знаю. Где хотите. Я лично беру эти деньги из Плана Комфорта (о нем ниже).

Кто-то продаст ненужные вещи (а это — хороший доход, между прочим, сейчас собираю и компаную инфу по этому вопросу, может поделюсь скоро), кто-то откажет себе в излишествах, а кому-то, возможно, придется жестко экономить. Ну а некоторые смогут купить все объекты, относящиеся к Плану Защищенности с 3-4 месячных доходов.

Вобщем про план защищенности все. Про остальные планы завтра или как-нибудь позже.

НО! не обязательно включать в План Защищенности только банковский процент и сдачу недвижки в аренду.

Можно включить и другие виды пассивного (или относительно) дохода, если Вы уверены, что данный доход будет актуален не менее 2-3 лет в перспективе. Ну например вендинг. Отличное направление. Сам занимался вендингом — аппарат «Копиркин» — ксерокопии а ГАИ делал. Щас его сломали конкуренты и все, кончился бизнес. Если кому надо продам тыщ за 50. Но монетник менять надо. (обошелся он мне в 95 вместе с доставкой, так что дисконт хороший)

У кого-то еще есть примеры пассивного дохода. Приводите примеры, всем будет интересно.

Но всякие биржи, форексы и проч. не воспринимаю, т.к. еще раз повтрюсь: без инсайда здесь гарантированно не заработаешь. Случайно -может быть, но стабильности не будет. Это не инвестирование. Это-лотерея.

#12 wlad185

#13 Kruglov

так-с, ну, попробуем продолжить.

Про план защищенности в принципе, я думаю, понятно, но нельзя зацикливаться исключительно на недвижке и депозитах в банке.

В прошлом году, конечно и в этом было (и наверное в обозримом будущем будет) выгодно вкладывать деньги в ПИФы из ТОП-5.

Объясняю позицию: в первые месяцы кризиса акции большинства компаний упали очень сильно, акции потеряли местами 80%, т.е. если раньше акция компании№1 стоили 100 руб, то потеряв 80% стали стоить 20 руб.

Это вполне возможно ниже реальной стоимости акции (даже тупо активы предприятия поделить на кол-во акций, то может получиться сумма, превышающая ст-ть акции, а ведь еще есть потенциальная прибыль, которую предприятие должно принести), значит в 09 году позиции отыгрывались и доходность некоторых ПИФов была 100-150% годовых. А в этом году будет ну никак не меньше 20-40%.

Но это кому как. Мне этот путь не понятен и не приемлим. Для меня план защищенности — это 99% гарантия получения ожтдаемого дохода.

Для кого-то возможно интернет-проекты тоже кажутся более-менее стабильным доходом. Но стоит попасть сайту в бан к Яше, так 60% трафика уйдет, значит и прибыль уменьшится более чем наполовину. Возможно будут возражения, что при белой раскрутке сайт в бан не попадет. Да хрен этот Яндекс разберет, бывают и белые и пушистые совершенно некоммерческие сайты про бабочек из индекса и выдачи вылетают напроч, что никакой Платон потом не спасет (надеюсь все понимают о чем я).

Конечно, со мной могут не согласить ся о стоимости непример сайта, приносящего 1.5 т.р. в месяц и стоимости гаража, который я сдаю в аренду за эти же деньги. Но вероятность того, что сайт попадет в немилость к поисковикам намного выше, чем например вероятность, что на гараж упадет метиорит.

Ну тут все проще. Грубо говоря. Если вы делаете что-то, что приносит доход, который выше, предусмотренного планом защищенности, то это можете пускать на увеличение комфорта жизни (или на инвестирование — кому как).

Например: сдаете квартиру в Москве за 35 тыщ рублей и работаете машинистом метро с з/пл 20 тыщ.

Итого получается, что как раз работать машинистом — это и есть план комфорта.

Либо у вас свой бизнес — продаете цветы например изо дня в день одно и то же и более-менее одинаковая прибыль, которая уходит,

вот тут внимание: уходит на рестораны, ожеджу, безделушки, новую машину, вобщем на наполнение комфортом жизни.

А если вы решаете развиваться и открыть вторую точку продаж цветов, то это уже будет инвестиция в план богатства

А тут еще проще, но с другой стороны запутаней.

ПОчему? Да все просто, ведь у каждого этот план свой.

1. опять же инвестирование в развитие своего бизнеса.

2. если случается ситуация, что появляются избыточные деньги. т.е. ну живете вы в доме своей мечты, есть машина мечты, все, что хочется — это есть. И есть деньги, которые вы даже не представляете куда деть и они постоянно генерируются (т.е. это не разовый выигрыш в лотерею)- признак того, что план богатства у вас есть и он работает!

3. Создание активов. т.е. вы не покупаете готовую сеть по продаже цветов (на этом экономите самое ценное — время), а строите сами. Палатка за палаткой, павильончик за павильончиком. Не факт, что самостоятельно, это могут выполнять специально нанятые люди, а просто строите сами, а не покупаете. Ну пример — Евросеть в лучшие свои годы. Развитие у них шло удвоением салонов за год!

4. Кийосаки пишет еще о покупке доли в компаниях до IPO, но тут нужен инсайд и личное знакомство с акционерами. Тут с улицы не влезть. Да и опять же нужен капитал стартовый достаточно внушительный.

5. Уж и не вспомню что для себя я вывел этим пунктом.

Вобщем все. Данный текст был написан мною после прочтения книг Роберта Кийосаки. Все примеры и пояснения являются моими личными, т.к. не всегдав является возможным уловить то, что он хотел сказать, т.к. книга была создана для америкосов (другое восприятие) и переведена (перевод не всегда может передать то, что хотел сказать автор).

Это МОЕ видение, поэтому господа, которые готовытся написать, что Кийосаки имел ввиду другое, то напишите, но я его понял так, а вы по-своему.

]]>

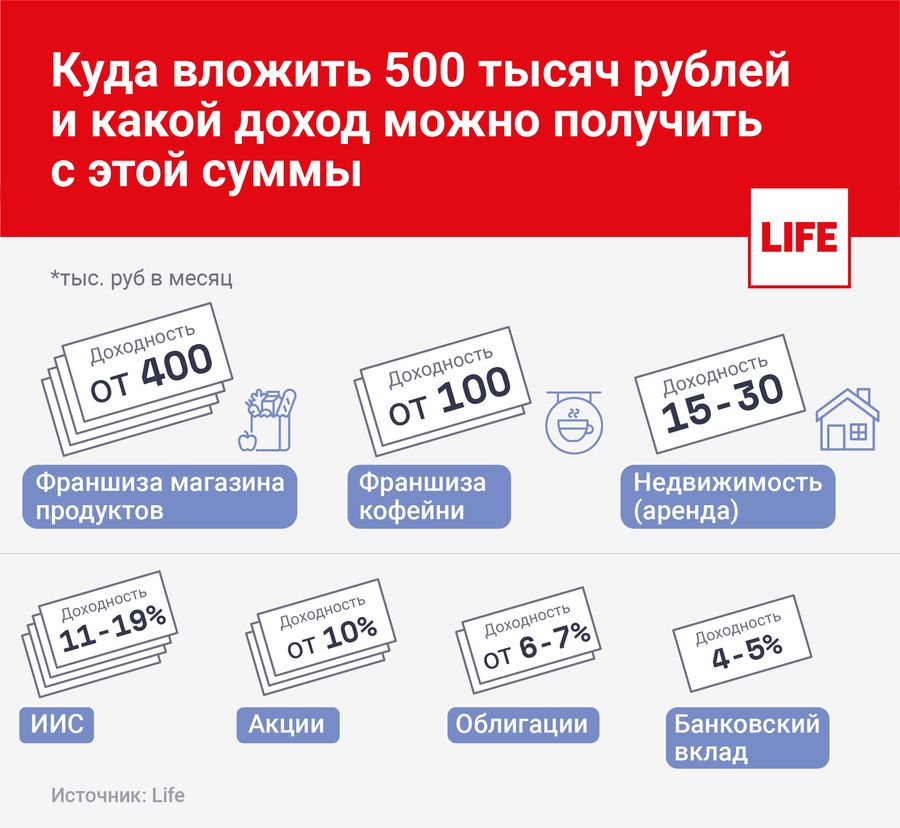

У вас есть 500 тысяч? Куда их можно вложить и какой получить доход

Люди, имеющие накопления, нередко задаются вопросом, куда вложить деньги с пользой. Лайф поговорил с экспертами и выяснил, как потратить сбережения с умом и какой доход можно получить с вложений.

» src=»https://static.life.ru/publications/2020/6/24/690036042767.2487.jpg» loading=»lazy» style=»width:100%;height:100%;object-fit:cover»/>

Коллаж © LIFE. Фото © Shutterstock

Многие делают вклады в банках, чтобы получать дополнительный доход с процентов. В перспективе на счету может накопиться крупная сумма, например, 500 тысяч рублей. Куда их можно потратить? На этот капитал можно купить дорогостоящее имущество или отправиться в путешествие. Но лучший способ — это сделать вложение, которое принесёт доход.

Выбирать, куда инвестировать, необходимо исключительно исходя из рисков профиля конкретного индивида. Если мы говорим о новичках и пассивных инвестициях, то начинать инвестировать стоит в самые простые, понятные и надёжные финансовые инструменты. А также те, которые не будут отнимать много времени на управление, иначе инвестирование превратится в полноценную работу

Иван Капустянский, ведущий аналитик Forex Optimum

Франшиза для своего бизнеса

500 тысяч — это уже та сумма, на которую можно открыть собственный бизнес. Например, купив франшизу. Одно из самых популярных направлений — открытие заведения общепита. Так, например, чтобы вложиться в открытие палатки со стритфудом, потребуется около 500 тысяч рублей. Окупаемость — три месяца, а месячная прибыль составит порядка 200 тыс. рублей.

Вложения во франшизу сети креативных сладостей обойдутся от 500 тысяч с окупаемостью за полгода. Месячная прибыль может составить 100 тыс. рублей. Купить франшизу кофейни можно примерно за 500 тыс. рублей — с окупаемостью в восемь месяцев. Месячная прибыль начинается от 100 тыс. рублей.

Ограничения на карты. Кому и почему банк перестанет выдавать кредитки

В инвестиционный портфель можно купить ценные бумаги. По словам Ивана Капустянского, один из вариантов — акции роста. Это акции компаний, которые активно увеличиваются в цене, и их финансовые и операционные показатели постоянно растут выше рынка. Также стоит купить акции дивидендных компаний. То есть таких компаний, которые продолжительное время постоянно выплачивали дивиденды, а также наращивали их из года в год. Рекомендуется разместить до 15% активов в них. Доходность по акциям может начинаться от 10%.

— На оставшиеся средства можно купить ETF, например, на золото или другие активы. Но лучше, чтобы они отличались от тех, что уже в портфеле для большей диверсификации. Доходность ETF может быть самой разной, — отмечает аналитик.

По словам главного аналитика TeleTrade Марка Гойхмана, это самый простой и привычный вариант вложений. По доходности они примерно сравнимы с инфляцией и могут рассматриваться в лучшем случае как сбережения, но не инвестиции, приносящие хорошие деньги.

— Ставка по вкладам в последние месяцы снижается по мере уменьшения ключевой ставки ЦБ России. И этот процесс будет продолжаться. 24 июля ЦБ в очередной раз уменьшил свою ставку с 4,5% до 4,25%. Только с января 2020 г. она снизилась с 6,25%. Сейчас крупные банки в среднем дают 4,6% по вкладам свыше 12 месяцев, по данным ЦБ РФ. В ближайшее время этот процент может снизиться до 4,3– 4,4%, — рассказывает аналитик Марк Гойхман.

Стоит отметить, что вклады надёжны, поскольку их размер до 1,4 миллиона рублей или эквивалент в валюте гарантируется государством.

ЦБ снизил ключевую ставку. Где можно потерять деньги, куда вкладывать сбережения и что ждёт рубль

Из облигаций аналитик Иван Капустянский рекомендует выбирать или ОФЗ, или крупные известные компании. Доходность по ним будет невысокой — от 6%–7%, но зато они будут очень надёжными, с минимальным риском дефолта. Новичкам он советует разместить до 80% портфеля в них.

Индивидуальный инвестиционный счёт (ИИС)

Более доходными, чем вклады, можно считать во многих случаях инвестиции на финансовых рынках через индивидуальные инвестиционные счета (ИИС) в накопительное и инвестиционное страхование жизни. Их выгода в том, что помимо дохода, превышающего банковский, можно получить вычет по налогу НДФЛ 13%, говорит Марк Гойхман. Это в совокупности может дать до 11–19% годовых и более. Однако, как отмечает аналитик, данные вложения менее надёжны, чем вклады, и нужно учитывать комиссии и иные платежи.

На фондовом рынке можно приобрести не только знакомые многим акции и облигации. Есть и более сложные и высокорискованные активы. Например, инвестиционные паи или фьючерсы. Но надо понимать, что успешно работать со сложными финансовыми инструментами люди без опыта обычно не могут. Есть риск потерять все деньги. Эксперт Академии управления финансами и инвестициями Илья Запорожский говорит, что вложение в фондовый рынок позволяет получать доход от 6% до 80% и более в год. При этом важно понимать, чем выше доходность актива, тем больше там может быть подводных камней. Финансисты напоминают известное правило: не вкладывать в высокорисковые активы последние деньги.

— Доходность в реальном выражении напрямую зависит от суммы. Начать можно даже с 10 000 рублей. С 500 000 рублей в среднем можно получать от 100 000 до 300 000 в год, — отметил эксперт.