Привлечение инвестиций к инновационному проекту

Характеристика методов привлечения инвестиций. Показатели инвестиционной привлекательности инновационного проекта. Критерии оценки инвестиционной привлекательности: цена собственного и привлеченного капитала, норма прибыли для инноватора и инвестора.

| Рубрика | Финансы, деньги и налоги |

| Вид | контрольная работа |

| Язык | русский |

| Дата добавления | 13.11.2009 |

| Размер файла | 39,1 K |

- посмотреть текст работы

- скачать работу можно здесь

- полная информация о работе

- весь список подобных работ

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

КОНТРОЛЬНАЯ РАБОТА

ПО ДИСЦИПЛИНЕ: «Управление инновационными процессами»

Вариант 10. Тема «Привлечение инвестиций к инновационному проекту»

Содержание:

1. Возможные источники инвестиций

2. Методы привлечения инвестиций

3. Инвестиционная привлекательность инновационного проекта

4. Критерии оценки инвестиционной привлекательности

Литература

1. Возможные источники инвестиций

Инновации существуют много тысяч лет. Наши предки, которые применили каменные орудия, лук и стрелы, освоили скотоводство, земледелие, ремесло, строительство, создали государство, начали использовать деньги, построили религиозные системы и т.д. и т.п., — занимались эпохальными или базисными инновациями, изменившими лицо общества, продвинувшими его вперед. И было это задолго до того, как сформировалась наука, и обособился небольшой слой занимавшихся ею, ученых. Поэтому говорить о том, что наука — единственный источник инноваций, было бы опрометчиво. Да и в последние столетия, когда произошел инновационный взрыв (точнее, серии взрывов) индустриальной эпохи, далеко не всегда ученые были инициаторами крупнейших инноваций: достаточно вспомнить Уатта, Черепановых, Томаса Эдисона. Инициаторами инноваций были предприниматели (например, Форд), политические и государственные деятели, архитекторы, художники, музыканты.

Инициаторами инноваций в современную эпоху могут быть:

· ученые, разрабатывающие эффективные способы ведения войн, использования природы, общества, техники, или открывшие новые закономерности развития;

· изобретатели (ими могут быть и ученые, но далеко не всегда), которые сумели предложить не имеющее прямых аналогов в мире новшество, метод применения его на практике, подали заявку на патент.

· предприниматели, менеджеры, банкиры, инвесторы, вырабатывающие новые формы организации производства, хозяйственной деятельности и управления, фирмы, вкладывающие капитал в осуществление инноваций;

· люди творческих профессий, вносящие вклад в обновление духовной сферы;

· ученые, выдвигающие новые гипотезы, концепции, теории, делающие научные открытия;

· писатели, художники, архитекторы, музыканты, деятели кино и телевидения и т.п., формирующие новые художественные стили и школы; педагоги и организаторы образования, предложившие и использующие новые его формы и методы: основатели новых этических и религиозных учений;

· политические и государственные деятели, создающие новые политические партии, формы политической борьбы, государственные образования, правовые нормы, формы межгосударственных отношений;

· военачальники, предложившие более эффективные способы ведения боевых действий, вооружений.

Нет ни одной сферы деятельности, где изобретательный человеческий ум не стремился бы повысить ее эффективность с помощью инноваций.

Инновации в любом из секторов экономики требуют финансовых вложений. Для того, чтобы получить дополнительную прибыль, повысить эффективность деятельности организации, получить социально-экономический эффект, необходимо осуществить финансовые вложения.

Инвестиции — затраты денежных средств, направленные на воспроизводство (поддержание и расширение) основных средств предприятия. Инвестирование (вложение денежных средств) в землю, сооружения, производственные мощности имеет целью продолжение и расширение производственной деятельности предприятия, получение дохода и прибыли в будущем [7, с. 14].

Необходимость инвестиций вызывается несколькими причинами.

Основными среди них являются необходимость обновления или замены имеющейся материально-технической базы производства, ее усовершенствования или модернизации в связи с изнашиванием и устареванием производственного оборудования, потребность в наращивании и вводе принципиально новых производственных мощностей в связи с увеличением объемов производства и освоением новых видов деятельности.

Тем не менее, проблема выбора объекта финансовых вложений для предпринимателя не ограничивается предельной суммой инвестиций. Исследования показали, что наибольшей эффективностью обладают вложения в инновации, где предприниматель имеет возможность получать сверхмонопольную прибыль. Высокий потенциал эффективности инноваций обеспечивает спрос на нововведения со стороны предпринимателей, формируя рынок научно-технических, организационных, экономических и социальных новшеств.

В качестве источников инвестиций могут выступать ассигнования бюджетов всех уровней, иностранные инвестиции, собственные средства организаций, а также аккумулированные в форме финансового капитала временно свободные средства организаций и учреждений, сбережения населения [11, с. 47].

Бюджетные ассигнования на разработку и реализацию инноваций ограничены доходами бюджетной системы. При этом в зависимости от политико-экономических условий направления, формы и размеры бюджетных инвестиций в инновации имеют существенные различия.

Бюджетный кризис, характерный для экономики развивающихся стран, а также для государств, осуществляющих макроэкономические преобразования, ограничивает возможности государственного участия в развитии инновационных процессов.

Иностранные инвестиции в инновационную деятельность могут осуществляться как в форме межгосударственных, межправительственных программ по научно-техническому и экономическому сотрудничеству, так и в форме частных инвестиций от зарубежных финансовых организаций и частных предпринимателей.

Международные частные инвестиции являются достаточно активными на развивающихся рынках. Американские инвестиционные фонды, немецкие банки и другие иностранные частные инвесторы стремятся обеспечить высокую доходность собственных инвестиций с помощью международной диверсификации деятельности. Риск инвестиций в развивающиеся рынки достаточно высок, но он, как правило, обеспечивается большей доходностью вложений. При этом наиболее привлекательными для внешних инвесторов являются сырьевые и перерабатывающие отрасли промышленности, поскольку, как правило, эти отрасли не требуют значительных предварительных инвестиций, а достаточное для конкурентоспособности качество вывозимых на экспорт сырья, заготовок и полуфабрикатов может быть обеспечено даже без использования последних достижений научно-технического прогресса.

Собственные средства организаций остаются основным источником финансирования инновационной деятельности. Отрасли, которые в годы проведения макроэкономических реформ в России сохранили достаточный объем оборотных средств, в настоящее время получили реальный шанс активно осуществлять инновационную деятельность. В первую очередь это относится к отрасли связи, где за счет короткой длительности производственного цикла предприятия практически не испытывали влияния инфляции и создали достаточный резерв для осуществления научно-технических проектов.

Организации с длительным технологическим циклом производства в условиях инфляции не смогли сохранить собственные оборотные средства, что привело к их тяжелому финансовому положению. Поэтому в настоящее время практически все организации промышленности лишены реальной возможности финансирования инновационной деятельности за счет собственных средств.

Как показывает мировая практика, 80—90% инноваций в мире финансируются промышленными компаниями преимущественно за счет собственных финансовых средств.

Финансовый капитал формируется за счет аккумулирования средств юридических лиц и граждан в финансово-кредитных учреждениях.

На этапе разработки и реализации инноваций рынок капитала выступает как один из главных факторов общественного признания инноваций. Без достаточного финансового обеспечения жизненный цикл инновации ограничивается стадией «идея». Любое новшество должно быть инвестиционно — привлекательным и конкурентоспособным на рынке капитала. Поэтому наряду с показателями инновационности проектов не менее важными в рыночных условиях становятся финансово-экономические показатели: объем инвестиций; ожидаемая доходность (рентабельность); срок окупаемости; чистый доход и др.

Экономические показатели становятся основными, если речь идет о привлечении стратегического инвестора (финансово-кредитного учреждения, которое готово организовать финансирование разработки и реализации инновации за счет собственных и привлеченных средств). Как правило, на рынке инноваций информационный минимум о нововведениях включает сведения не только об их целях, но и о размерах инвестиций, ожидаемой доходности и сроке окупаемости вложений.

Основными источниками инвестиций, как было отмечено выше, являются собственные средства (уставный капитал, амортизационный фонд, другие резервные фонды, фонд накопления, не распределяемая прибыль предприятия).

Наиболее дешевым источником финансирования инвестиций является — реинвестируемая прибыль предприятия. Ее производительное применение позволяет избежать дополнительных расходов, связанных с выплатой процентов по заемным средствам, или расходов, связанных с выпуском ценных бумаг. Реинвестирование прибыли сохраняет сложившуюся систему контроля над деятельностью предприятия, поскольку число акционеров предприятия не меняется (в отличие от их неизбежного увеличения в случае дополнительной эмиссии ценных бумаг).

Инвестиционная деятельность осуществляется по преимуществу в условиях неопределенности. Если речь идет о замещении имеющихся производственных мощностей, то инвестиционное решение может быть принято достаточно просто, поскольку руководство предприятия ясно представляет себе, в каком объеме и с какими характеристиками необходимы новые основные средства (машины, станки, оборудование и т.п.). Если же речь идет о расширении основной деятельности или ее диверсификации, то фактор риска начинает играть существенную роль.

Субъектом инвестиций являются коммерческие организации и другие субъекты хозяйствования, использующие инвестиции.

К объектам инвестиций могут быть отнесены:

Строящиеся, реконструируемые или расширяемые предприятия, здания, сооружения (основные фонды), предназначенные для производства новых продуктов и услуг;

Комплексы строящихся или реконструируемых объектов, ориентированных на решение одной задачи (программы). В этом случае под объектом инвестирования подразумевается программа — производство новых изделий (услуг) на имеющихся производственных площадях в рамках действующих производств и организаций [9, с. 19].

В инвестиционном проекте также используются следующие формы инвестиций:

Денежные средства и их эквиваленты (целевые вклады, оборотные средства, ценные бумаги, например, акции или облигации, кредиты, займы, залоги и т.п.);

Здания, сооружения, машины и оборудование, измерительные и испытательные средства, оснастка и инструмент, любое другое имущество, используемое в производстве или обладающие ликвидностью;

Имущественные права, оцениваемые, как правило, денежным эквивалентом [15, с. 56].

2. Методы привлечения инвестиций

Инвестирование инновационной деятельности может осуществляться как за счет собственных, так и привлеченных средств. Для российских предприятий в настоящее время основным источником инвестиций являются собственная прибыль и амортизационные отчисления. Кроме того, инвестиционный фонд для инновационной деятельности может пополняться безвозмездными вложениями в натуральной форме или в виде спонсорской финансовой помощи.

Далее рассмотрим основные методы привлечения инвестиций в инновационные проекты.

1. Акционирование предприятия, занимающегося инновационным проектом.

Акционирование существенно расширяет возможности привлечения временно свободных денежных средств предприятий и граждан для инвестирования инновационных проектов. Выпуск ценных бумаг в современных условиях должен способствовать мобилизации рассредоточенных средств предприятий для осуществления крупных инвестиций, смягчить последствия сокращения объемов бюджетного и ликвидации ведомственного финансирования. В структуре источников финансирования инвестиций снижается доля долгосрочных кредитов банков в связи с ростом ставки банковского процента [13, с. 89].

2. Эмиссия акций.

Наиболее популярным на Западе методом увеличения собственных средств компании является эмиссия акций. Поэтому методом инвестирования инновационных программ предприятий становится эмиссия ценных бумаг. Этот процесс, заключающийся в замещении банковского кредита рыночными долговыми обязательствами (акциями и облигациями), получил название «секьюритизация».

Однако в отличие от других источников собственных средств этот ресурс является платным, поскольку акционеры приобретают акции в расчете на дивиденды. Недостаточный размер дивидендов может привести к тому, что вновь выпускаемые акции для финансирования инновационной деятельности окажутся неразмещенными. В России корпоративные отношения находятся в стадии формирования, поэтому эмиссии ценных бумаг под инновационную деятельность проводятся достаточно редко [17, с. 59].

За исключением беспроцентных ссуд привлеченный капитал выдается на условиях возвратности, срочности и платности, то есть представляет собой кредиты в различной форме. Важным элементом кредитного, регулирования является ссудный процент. В настоящее время инвесторы привлекают кредит в те сферы инновационной деятельности, которые дают быстрый эффект (в форме получения прибыли или дохода). Основой кредитных отношений юридических и физических лиц с банком

является кредитный договор.

В последние годы на международном рынке используются нетрадиционные формы долгосрочного финансирования, например проектное финансирование, заключающееся в предоставлении крупных кредитов под конкретные инновационные проекты предприятий. Таким образом, указанная форма долгосрочного кредитования сближается с прямыми инвестициями [14, с. 30].

Наряду с традиционной формой кредитования в инновационной деятельности широкое распространение получили лизинг, форфейтинг и франчайзинг [19, с. 22].

Лизинг — долгосрочная аренда машин и оборудования на срок до 20 лет. Арендодатель за свой счет приобретает необходимое оборудование и сдает его в аренду арендатору. При этом права собственности на оборудование остаются у арендодателя. По окончании лизингового договора арендатор может вернуть арендодателю арендуемое имущество или выкупить объект лизинга по остаточной стоимости. В течение всего срока эксплуатации арендатор перечисляет плату за пользование арендованным имуществом, включающую амортизацию и доход арендодателя.

Форфейтинг — финансовая операция, превращающая коммерческий кредит в банковский. Инвестор при отсутствии достаточных средств для инноваций выписывает комплект векселей. Сроки погашения векселей равномерно распределены во времени. Таким образом, инвестор получает отсрочку в платежах и гарантии банка по обеспечению платежей. Форфейтинговые операции для инноватора являются гарантией надежности финансового партнера.

Наиболее полной финансовой схемой привлечения инвестиционных ресурсов в инновационную деятельность является франчайзинг. Франчайзинг предусматривает тиражирование инноваций с привлечением крупного капитала. Кроме финансовых средств по договору франшизы инноватору могут быть переданы нематериальные активы: технологии, ноу-хау, торговый знак, и репутация фирмы и т. п. Франчайзинг сочетает в себе преимущества кредита и лизинга.

Спонсоринг (sponsor, sponsorship) — поручительство, попечительство, поддержка. В развернутом виде спонсоринг представляет собой подбор или организацию инновационного проекта, ведение и контроль события, проведение и/или контроль PR- и рекламной кампании, гарантированное осуществление проекта и учета интересов спонсора [5, с. 10].

Фандрайзинг (fund-raising) — сбор средств. Целенаправленный систематический поиск спонсорских (или иных) средств для осуществления и поддержки инновационных проектов. Может осуществляться как бизнес, как благотворительная и как спонсорская деятельность [5, с. 12].

9. Привлечение иностранных инвестиций.

В международной политике привлечение иностранных инвесторов является важным фактором, который влияет на развитие экономики государства. Ведущими инвесторами являются развитые экономически страны, в первую очередь США, но за последние 20 лет их доля в общей сумме зарубежных прямых инвестиций сократилась с 55% до 44%, доля же стран Западной Европы и Японии возросли (соответственно с 37% до 44% и с 1% до 10%) [16, с. 25].

Обязательным условием роста капитальных вложений в инновационные проекты предприятий России является наличие в российской экономике благоприятного инвестиционного климата. Поэтому в России в течение ряда лет были предприняты следующие меры [16, с. 27].

В 1994 — 1995 годах Правительством Российской Федерации были предприняты важные меры, направленные на улучшение инвестиционного климата для отечественных и иностранных инвесторов. В их числе снижение темпов инфляции, льготы при налогообложении прибыли коммерческих организаций с иностранными инвестициями; освобождение от налога на добавленную стоимость и спецналога на импортируемое технологическое оборудование и запасные части к нему, а также предоставление льготных кредитов в иностранной валюте, полученных от иностранных банков и кредитных учреждений. Отменено ограничение количества расчетных (текущих) и бюджетных счетов предприятий, учреждений, организаций в банках или иных кредитных учреждениях. Решен вопрос учета суммы курсовых разниц, возникающих в связи с изменением курса рубля к иностранным валютам, при определении предприятием налогооблагаемой прибыли. Принято решение об отмене с 1 января 1996 года налога на сверхнормативное превышение расходов на оплату труда.

В 1995 — 1997 годах решающее значение приобретает улучшение макроэкономической конъюнктуры в результате подавления инфляции и, как следствие, снижение процентной ставки долгосрочного кредита для инвестиционных целей.

В 1999 году предложен к принятию Закон об иностранных инвестициях в Россию, цель которого — предоставить гарантии иностранному инвестору, прежде всего от необоснованной национализации.

Действующие законодательные акты в области налоговой политики предоставляют ряд льгот по налогообложению прибыли для предприятий и организаций в части финансирования капитального строительства. В ближайшие годы необходимо сформировать оптимальный уровень налогов, тарифов и льгот, сопоставимый с условиями инвестирования, сложившимися в странах-конкурентах России на рынке инвестиционных капиталов.

Решение проблемы стимулирования инвестиций в российские инновационные проекты во многом зависит от становления российского рынка ценных бумаг, развитие которого будет осуществляться по мере преодоления инфляционных процессов в и стабилизации производства.

Органы государственной власти субъектов Российской Федерации формируют благоприятный инвестиционный климат регионов посредством организации выставок и участия в федеральных и международных выставках инновационных проектов, осуществления рекламно-информационной кампании в печатных изданиях.

3. Инвестиционная привлекательность инновационного проекта

Инвестиционная привлекательность интегральная характеристика, достаточная социально — экономическая, организационно — правовая, нравственно — психологическая и общественно — политическая заинтересованность субъекта инвестиционной деятельности вкладывать свои средства в инновационный проект [8, с. 98].

Инвестиционная привлекательность страны определяется состоянием сложившегося инвестиционного климата, позитивно или негативно влияющего на инвесторов. Благоприятный инвестиционный климат внутри страны устанавливается при доверительном отношении юридических и физических лиц к государству, а за рубежом оценивается рейтингом, определяемым международными агентствами с помощью специальных методик расчёта, учитывающих существующий потенциал развития и возможные риски для инвесторов.

На инвестиционный климат страны оказывают влияние: политическая стабильность; развитость рыночных отношений; законодательная база; природные ресурсы; квалификация персонала; цена рабочей силы; ёмкость внутреннего рынка.

По мнению экспертов Ассоциации совместных предприятий, международных объединений и организаций (АСПМОО) по уровню привлекательности с точки зрения реального инвестирования наша страна находится пока лишь на 54 месте в мире [16, с. 29].

Инвестиционная привлекательность отраслей общая характеристика отраслей экономики с позиций перспективности развития, доходности инвестиций и уровня инвестиционных рисков.

Оценка и прогнозирование инвестиционной привлекательности отраслей экономики осуществляется по трём группам показателей:

а) степени перспективности развития;

б) уровню прибыльности;

в) характеру присущих отрасли инвестиционных рисков.

Каждая из отраслей экономики должна иметь свой приоритет с точки зрения вложения средств, с учётом которого и должна строиться эффективная инвестиционная политика государства по их поддержке и развитию.

Наибольший интерес у зарубежных инвесторов в России сейчас вызывают следующие отрасли: нефтяная; газовая; электроэнергетическая; алюминиевая; связь; пароходство; цементная; горнодобывающая; химическая; пищевая [14, с. 34].

Инвестиционная привлекательность региона — совокупная характеристика отдельных территорий страны с точки зрения инвестиционного климата, уровня развития инвестиционной инфраструктуры, возможностей привлечения финансовых ресурсов, существенно влияющих на формирование доходности вкладываемых средств и инвестиционных рисков.

Любой инвестиционный проект имеет конкретную направленность и с наибольшей эффективностью может быть реализован в тех регионах, где для этого имеются наиболее благоприятные условия. Поэтому анализ инвестиционной привлекательности регионов имеет большое значение и должен быть увязан с государственной региональной политикой. Целью такой политики служит обеспечение быстрого и качественного развития регионов с учётом рационального использования разнообразных экономических возможностей каждого из них, оптимальной интеграции, территориального разделения труда и взаимной экономической кооперации. Реализация подобных задач предполагает успешную государственную и частную инвестиционную деятельность.

Инвестиционная привлекательность фирм (компаний) характеристика потенциальных объектов предстоящего инвестирования в плане перспективности развития, объёма производства и возможностей сбыта товаров и оказания услуг, рационального использования активов и их ликвидности, состояния платежеспособности и финансовой устойчивости.

Условно факторы инвестиционной привлекательности инновационных проектов и программ можно разделить на две группы: финансово-экономические и внеэкономические. В большинстве случаев инвестора привлекают высокие финансовые показатели, однако, существуют ситуации, при которых инноватор вынужден реализовать новшество, несмотря на его прямую экономическую непривлекательность. Например, если речь идет об экологических мероприятиях, которые практически всегда имеют отрицательные финансовые показатели; тем не менее, промышленные фирмы, заботящиеся о своем высоком имидже, ведут активную деятельность в этой области.

К другим внеэкономическим факторам инвестиционной привлекательности инновации может быть отнесена отраслевая принадлежность как идеи для последующей практической реализации, так и предприятия — инноватора. Сверхпривлекательный инновационный проект может быть отвергнут только потому, что у фирмы — инноватора недостаточного опыта работы в той отрасли, где необходимо реализовать проект. Или, наоборот, фирма вынуждена искать альтернативные сегменты рынка, если речь идет о межотраслевой диверсификации.

Отраслевая инвестиционная привлекательность определяется стратегией фирмы — инноватора. Поэтому на рынке новаций для обеспечения конкурентоспособности новшества проводится маркетинговый отраслевой анализ, разрабатываются различные рейтинги отраслевой инвестиционной привлекательности.

Существенным внеэкономическим фактором, определяющим привлекательность инновации для инвестора, является имидж и репутация инноватора.

С экономической точки зрения инвестиционная привлекательность определяется как внутренними характеристиками инновации (доходность инвестиций, срок реализации проекта и др.), так и условиями привлечения финансовых ресурсов и их источников. Выделим теперь главные причины привлекательности Российской Федерации и ее предприятий для иностранных кредиторов.

Во-первых, до конца 80 гг. СССР все еще являлась достаточно развитой промышленной державой, а Россия — преемник союза. Отсюда вытекает, что она обладает в отдельных отраслях весьма развитым производством (ВПК, тяжелая промышленность, ТЭК). Также в Союзе за все годы его существования большое внимание уделялось разработке новых технологий. Перспективные в плане прибыли, они в большинстве своем, однако, не были реализованы в промышленности.

Наконец, самым важным фактором интереса инвесторов являлись и являются природные ресурсы России, основная часть которых была слабо исследована из-за недостатка материальных средств и устаревшего технологического оборудования.

И все-таки, несмотря на явную прибыльность проектов, иностранные инвесторы на сегодняшний день пока воздерживаются от крупных инвестиционных вложений.

В 1986-1990 гг. темпы прироста капиталовложений, по официальным данным, были значительно выше соответствующих показателей национального дохода. В последующие годы ситуация качественно изменилась: темпы сокращения капиталовложений оказались выше показателей национального дохода. Вместе с тем за исключением 1992 года динамика НД близка к динамике инвестиций [12, с. 80].

Внутренние и внешние источники инвестиционных ресурсов также не имеют тенденцию к расширению, несмотря на предпринятые меры. Национальный инвестиционный комплекс переживает сложные времена. Экономический спад особенно сказывается на высокотехнологичных отраслях, аккумулирующих научный потенциал страны. Более того, их удельный вес, в том числе в структуре инвестиционного комплекса, сокращается.

4. Критерии оценки инвестиционной привлекательности

Движущие мотивы финансирования инновационной деятельности существенно зависят от того, реализуется ли инновация на свои или привлеченные средства. Однако для большинства инноваций в случаях финансирования и за счет собственных средств, и за счет привлеченных финансовых ресурсов в основе лежит показатель цены капитала и нормы прибыли.

Цена собственного капитала

Цена собственного капитала определяется дивидендной политикой инноватора (цена привлечения акционерного капитала) пропорционально доле акционерного капитала в собственных средствах организации [16, с. 76]:

Cs- цена собственного капитала;

р- отношение суммы дивидендов к рыночной капитализации компании(p/e-ratio);

U- акционерный капитал;

А- амортизационный фонд;

В- безвозмездные поступления.

Цена собственного капитала для самофинансирования инновации является нижним пределом рентабельности: решение о реализации инноваций при доходности менее цены капитала может серьезно ухудшить основные финансовые показатели компании, привести к неплатежеспособности и банкротству инноватора.

Для внешнего инвестора цена собственного капитала инноватора является гарантией возврата вложенных средств, показателем достаточного уровня финансовой надежности объекта инвестиций.

Цена привлеченного капитала

Цена привлеченного капитала рассчитывается как средневзвешенная процентная ставка по привлеченным финансовым ресурсам [16, с. 80]:

Сinv- цена привлеченного капитала;

ki- ставка привлечения финансового капитала (ki = 0 для безвозмездных ссуд), % годовых;

Vi — объем привлеченных средств;

m- количество источников привлеченных средств.

Цена привлеченного капитала зависит от внутренних и внешних факторов. К внутренним факторам в первую очередь относится деловая репутация инноватора. На деловую репутацию фирмы влияют не только финансовые показатели ее деятельности, но и авторитет высшего менеджмента, сложившаяся система взаимоотношений с партнерами и конкурентами, имидж, политическая поддержка и др.

Внешние факторы, влияющие на цену привлеченного капитала, определяются макроэкономической ситуацией (уровнем инфляции, ставкой рефинансирования ЦБ РФ, темпами роста ВНП и др.), государственной инвестиционной политикой и ситуацией на финансовом рынке.

Цена капитала

Цена капитала — отношение общей суммы платежей за использование финансовых ресурсов к общему объему этих ресурсов [16, с. 85]:

WACC — средневзвешенная цена капитала;

ki- цена i-го источника;

di- доля i-го источника в капитале компании.

Цена капитала определяет нижнюю границу доходности инновационного проекта — норму прибыли на инновацию. Таким образом, инноватор, принимая решение о начале реализации проекта, должен учитывать следующие факторы:

· цену собственного капитала;

· цену привлеченного капитала;

· структуру капитала (соотношение собственных и привлеченных средств).

Интеграция этих факторов в показателе цены капитала является базой для определения инвестиционной привлекательности инновационного проекта.

Норма прибыли для инноватора

Как инвестор, так и инноватор при принятии решения о реализации нововведения сталкиваются с проблемой определения нижней границы доходности инвестиций, в качестве которой, как правило, выступает норма прибыли. Норма прибыли определяется инноватором и инвестором с разных точек зрения. Организация, реализующая нововведение, исходит из внутренних ограничений, к которым в первую очередь относятся цена капитала, внутренние потребности производства (объем необходимых собственных средств для реализации производственных, технических, социальных программ), а также внешние факторы, к которым относится ставка банковских депозитов, цена привлеченного капитала, условия отраслевой и межотраслевой конкуренции.

Руководство компании — инноватора сталкивается, как минимум, с одной альтернативой инвестиций — вложить временно свободные средства в банковские депозиты или государственные ценные бумаги, получая гарантированный доход без дополнительной высокорисковой деятельности. Поэтому доходность инновационных проектов должна превосходить ставку по банковским депозитам и доходность предъявленных к погашению государственных ценных бумаг.

Механизм влияния конкуренции на определение внутренней нормы прибыли не работает впрямую: отраслевая доходность может быть выше, чем производственная рентабельность инноватора. Это связано с различными масштабами производства: сохраняя конкурентоспособность продукции и удерживая под контролем значительную часть рынка, крупная компания может умышленно сбивать цены, обеспечивая достаточный объем прибыли значительными объемами продаж. Поэтому, устанавливая норму прибыли по средним значениям рентабельности, ее, как правило, соизмеряют с масштабами производства [10, с. 63].

Норма прибыли для инвестора

Внешний инвестор, определяя норму прибыли инновационного проекта, руководствуется альтернативными вложениями средств. При этом соизмеряется риск вложений и их доходность: как правило, инвестиции с меньшим риском приносят инвестору меньший доход. Поэтому принятие решения о финансировании инновации инвестор согласует со своей финансовой стратегией (склонность к риску, отвращение к риску). Риск инвестиций в финансовые инструменты оценивают финансовые менеджеры. Инвесторы, принявшие решение о финансировании инновационных проектов, уровень риска закладывают как надбавку к норме прибыли [10, с. 71].

Требования к норме прибыли для различных групп инвестиций

Требуемая норма прибыли

Замещающие инвестиции — категория 1 (новые машины или оборудование, транспортные средства и т. п., которые будут выполнять функции, аналогичные замещаемому оборудованию)

Замещающие инвестиции — категория II (новые машины или оборудование, транспортные средства и т. п., которые будут выполнять функции, аналогичные замещаемому оборудованию, но являются технологически более совершенными, для их обслуживания требуются специалисты более высокой квалификации, организация производства требует других решений!

Цена капитала + 3%

Замещающие инвестиции — категория III (новые мощности вспомогательного производства: склады, здания, которые замещают старые аналоги; а также заводы, размещаемые на новой площадке)

Цена капитала + 6%

Новые инвестиции — категория 1 (новые мощности или связанное оборудование, с помощью которого будут производиться ранее выпускавшиеся продукты)

Цена капитала + 5%

Новые инвестиции — категория III (новые мощности или машины, которые тесно связаны с действующим оборудованием)

Цена капитала + 8%

Новые инвестиции — категория II (новые мощности и машины или поглощение и приобретение других фирм, которые не связаны с действующим технологическим процессом)

Цена капитала + 15%

Инвестиции в научно-исследовательские работы — категория 1 (прикладные НИР, направленные на определенные специфические цели)

Цена капитала +10%

Инвестиции в научно-исследовательские работы — категория II (фундаментальные НИР, цели которых точно не определены и результат заранее неизвестен)

Цена капитала +20%

1. Авраменко С. Новые формы инвестиций в условиях переходной экономики // Экономист. 2003. №3. С. 26-31.

2. Балабанов И.Т. Инновационный менеджмент. — СПб: Питер, 2001.

3. Вольский А.П. Индустриальная, инновационная и инвестиционная независимость // Экономист. 2004. №4. С. 45-49.

4. Заверюха Г.Н. Концептуальные подходы к регулированию взаимодействия инвестиционной и инновационной сфер // Финансы. 2000. №1. С. 39-43.

5. Завлин П.Н. Некоторые проблемы инновационного развития // Инновации. 2003. №5. С. 8-14.

6. Завлин П.Н., Васильев А.В. Оценка эффективности инноваций. С-Пб., 1998.

7. Инвестиции и инновации: Словарь-справочник / Под ред. Т.Н. Бора. М., 2001.

8. Инновационный менеджмент: Учебник для вузов / С.Д. Ильенкова, Л.М. Гохберг, С.Ю. Ягудин и др.; Под ред. С.Д. Ильенковой. — М.: Банки и биржи, ЮНИТИ, 2003.

9. Ионов М. Регулирование инвестиционной и инновационной деятельности // Экономист. 2002. № 5. С. 17-25.

10. Ковалев В.В. Методы оценки инвестиционных проектов. — М.: Финансы и статистика, 2001.

11. Липсиц И.В., Коссов В.В. Инвестиционный проект. — М., 2003.

12. Любимова Н. Г. Оптимизация распределения финансовых ресурсов в задаче перспективного развития производственно — технологического комплекса // Менеджмент в России и за рубежом. 1998. № 4. С.78 — 87.

13. Медынский В.Г., Шаршукова Л.Г. Инновационное предпринимательство: Учебное пособие. — М.: Инфра-М, 2002.

14. Москвин В. Кредитование инвестиционных проектов. // Инвестиции в России. 1999. №3. С. 27-36.

15. Новицкий А. Ориентиры инвестиционной и инновационной деятельности // Экономист. 2003. №3. С. 56-62.

16. Плакин В. Кризис инвестиционной сферы Российской экономики и пути его преодоления // Вопросы экономики. 2000. №11. С. 24-29.

17. Санто Б. Инновация как средство экономического развития. — М.: Прогресс, 1999.

18. Семенов В.П. Проблемы управления инновационно — инвестиционным процессом // Инновации. 2003. №8. С. 19-25.

Подобные документы

Теоретические аспекты инвестиций, их классификация. Понятие, разновидности, классификация инвестиций. Инвестиционное законодательство. Анализ инвестиционной политики и оценки инвестиционной привлекательности региона. Результаты инвестиционной политики.

курсовая работа [162,1 K], добавлен 25.12.2008

Сущность и классификация источников финансирования инвестиций. Методики анализа инвестиционной привлекательности предприятия. Характеристика основных показателей деятельности ОАО «Российская топливная компания», оценка инвестиционной привлекательности.

курсовая работа [516,6 K], добавлен 23.09.2014

Сущность и критерии инвестиционной привлекательности. Роль инвестиций в социально-экономическом развитии муниципального образования. Проблемы и перспективы развития инвестиционной привлекательности муниципального образования на примере города Краснодара.

курсовая работа [44,8 K], добавлен 30.08.2015

Понятие и виды инвестиций. Расчет показателей эффективности оценки инвестиционной привлекательности проекта по созданию гостиничного комплекса: потребность в капитале, планируемые расходы, определение полной себестоимости услуги и прогноз прибыли.

курсовая работа [43,8 K], добавлен 18.10.2011

Краткая характеристика предприятия ОАО «Нижнекамскшина». Задачи и функции финансово-экономического отдела предприятия. Теоретические основы инвестиционной привлекательности предприятия. Показатели оценки и методы анализа инвестиционной привлекательности.

курсовая работа [36,8 K], добавлен 25.11.2010

Характеристика и сущность инвестиций, их основные виды. Экономические и правовые основы инвестиционной деятельности и политики. Методические основы и принципы оценки инвестиционной привлекательности и эффективности проектов в Российской Федерации.

учебное пособие [152,1 K], добавлен 20.04.2010

Минимальная норма прибыли на капитал, продолжительность инвестиционного процесса и темп инфляции как факторы, формирующие уровень инвестиционной прибыли. Критерии, используемые в анализе инвестиционной деятельности. Определение типа портфеля инвестора.

контрольная работа [57,2 K], добавлен 10.01.2016

Понятие, мониторинг и методические подходы к анализу инвестиционной привлекательности предприятия. Характеристика, финансовый анализ и анализ инвестиционной привлекательности ОАО «Лукойл». Пути повышения инвестиционной привлекательности предприятия.

курсовая работа [76,0 K], добавлен 28.05.2010

Цели и субъекты оценки инвестиционной привлекательности организации. Общая характеристика ООО «Монополия+», перспективы и источники ее развития. Разработка и оценка эффективности мероприятий по повышению инвестиционной привлекательности предприятия.

дипломная работа [1,1 M], добавлен 11.07.2015

Оценка инвестиционной привлекательности компаний. Анализ системы показателей инвестиционной привлекательности организации-эмитента и их значении для принятия решений в отношении инвестирования. Виды целей вкладчика при инвестировании в финансовые активы.

контрольная работа [161,1 K], добавлен 21.06.2012

Реферат: Инвестиционная политика компании

По дисциплине «Финансовый менеджмент»

На тему «Инвестиционная политика компании»

Глава 1 Общие основы инвестиционной политики компании

1.1 Экономическая сущность и классификация инвестиций

1.2 Инвестиционной политика компании

1.3 Сущность и классификация инвестиционных проектов

Глава 2 Критерии оценки инвестиционных проектов

2.1 Чистая текущая стоимость

2.2 Внутренняя норма доходности инвестиции

2.3 Срок окупаемости инвестиции

2.4 Индекс рентабельности инвестиции

Глава 3 Анализ инвестиционной политики ОАО «Каучук»

3.1 Сущность инвестиционной политики на предприятии

3.2 Суть предлагаемого инвестиционного проекта и оценка его эффективности

Инвестиционная политика представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обуславливающими необходимость инвестиций, являются негативные тенденции начала 90-х годов прошлого века – в частности, неспособность российских предприятий к рыночному мышлению и адаптивной конкурентоспособной деятельности – которые дополнились стремительным устареванием основных средств, отсутствием современных технологий и оборудования, ноу-хау и прочих объектов интеллектуальной собственности, а также очевидным отставанием технологического потенциала страны от потенциала западных государств.

Стратегической задачей отечественных производств стал поиск механизма, способного осуществить обновление производственной базы предприятия, накопление им технологического потенциала, переход к инновационному развитию и обусловить тем самым появление конкурентоспособных в масштабах мировой экономики продуктов. Инвестирование как раз может быть таким механизмом – при условии его грамотного применения.

Современный мировой финансово – экономический кризис, разразившийся в 2008 г., ставит новые требования перед инвестиционным механизмом, превращая управление инвестиционной деятельностью предприятия в один из наиболее значимых аспектов финансового менеджмента. Стоит одновременно с этим отметить, что инвесторы, ранее обладавшие большим запасом свободных средств благодаря устойчивому росту финансовых рынков, потеряли большие суммы, на долгое время изъяв их из оборота. Следовательно, уровень требований, предъявляемых инвесторами к инвестиционным проектам предприятий реального сектора экономики многократно возрос, что заставляет предприятия уделять больше внимания проработке и анализу своей инвестиционной деятельности. Сохраняющийся недостаток средств для осуществления необходимых денежных вложений у предприятий, высокая волатильность финансовых и реальных рынков с одновременно острой необходимостью решения проблем на отечественных предприятиях определяют высокую актуальность исследуемой проблемы.

Целью данной работы является целью исследования является изучение инвестиционной политики компании.

Для достижения означенной цели необходимо решение следующих задач:

· определение сущности инвестиционной политики современного предприятия;

· изучение основных форм организации инвестиционной политики на предприятиях реального сектора экономики, а также способов оценки её эффективности;

· анализ инвестиционной политики предприятия реального сектора экономики (на примере ОАО «Каучук»).

Объектом настоящего исследования является открытое акционерное общество «Каучук».

Предметом исследования является инвестиционная политика предприятия в виде инвестиционного проекта для приобретения нового оборудования для ОАО «Каучук» и его оценка.

Глава 1 Общие основы инвестиционной политики компании

1.1 Экономическая сущность и классификация инвестиций

Важным условием развития предприятия в соответствии с избранной экономической и финансовой стратегией является его высокая инвестиционная активность. Экономический рост и инвестиционная активность являются взаимообусловленными процессами, поэтому предприятие должно уделять постоянное внимание вопросам управления инвестициями.

Инвестиции представляют собой вложения капитала во всех его формах с целью обеспечения его роста в предстоящем периоде, получения текущего дохода или решения определенных социальных задач. [3, c.10]

Многообразие форм и видов инвестиций, осуществляемых предприятием, требует определенной их классификации. В процессе управления инвестиций предприятия классифицируются следующим образом:

1) По объектам вложения капитала разделяют реальные и финансовые инвестиции предприятия.

· Реальные инвестиции характеризуют вложения капитала в воспроизводство основных средств, в инновационные нематериальные активы, в прирост запасов товарно-материальных ценностей и в другие объекты инвестирования, связанные с осуществлением операционной деятельности предприятия или улучшения условий труда и быта персонала;

· Финансовые инвестиции характеризуют вложения капитала в различные финансовые инструменты, главным образом в ценные бумаги, с целью получения дохода.

2) По характеру участия в инвестиционном процессе выделяют прямые и непрямые инвестиции предприятия.

· Прямые инвестиции подразумевают прямое участие инвестора в выборе объектов инвестирования и вложении капитала. Обычно прямые инвестиции осуществляются в форме капитальных вложений, вложений капитала в уставные фонды других предприятий, в отдельные виды ценных бумаг, широко обращающихся на фондовом рынке. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

· Непрямые инвестиции характеризуют вложения капитала инвестора, опосредованное другими лицами (финансовыми посредниками).

3) По периоду инвестирования выделяют краткосрочные и долгосрочные инвестиции предприятия.

· Краткосрочные инвестиции характеризуют вложения капитала на период до одного года. Основу краткосрочных инвестиций предприятия составляют его краткосрочные финансовые вложения.

· Долгосрочные инвестиции характеризуют вложения капитала на период более одного года. Основной формой долгосрочных инвестиций предприятия являются его капитальные вложения в воспроизводство основных средств.

4) По уровню инвестиционного риска выделяют следующие инвестиции:

· Безрисковые инвестиции. Они характеризуют вложения средств в такие объекты инвестирования, по которым отсутствует реальный риск потери капитала или ожидаемого дохода и практически гарантировано получение расчетной реальной суммы инвестиционной прибыли.

· Низкорисковые инвестиции. Они характеризуют вложения капитала в объекты инвестирования, риск по которым значительно ниже среднерыночного.

· Среднерисковые инвестиции. Уровень риска по объектам инвестирования этой группы примерно соответствует среднерыночному.

· Высокорисковые инвестиции. Уровень риска по объектам инвестирования этой группы превышает среднерыночный.

· Спекулятивные инвестиции. Они характеризуют вложения капитала в наиболее рисковые инвестиционные проекты или инструменты инвестирования, по которым ожидается наивысший уровень инвестиционного дохода.

5) По формам собственности инвестируемого капитала различают инвестиции частные и государственные.

· Частные инвестиции характеризуют вложения средств физических лиц, а также юридических лиц негосударственных форм собственности.

· Государственные инвестиции характеризуют вложения капитала государственных предприятий, а также средств государственного бюджета разных его уровней и государственных внебюджетных фондов.

6) По региональной принадлежности инвесторов выделяют национальные (внутренние) и иностранные инвестиции.

· Национальные или внутренние инвестиции характеризуют вложения капитала резидентами (юридическими и физическими лицами) данной страны в объекты (инструменты) инвестирования на ее территории.

· Иностранные инвестиции характеризуют вложения капитала нерезидентами (юридическими или физическими лицами) в объекты (инструменты) инвестирования данной страны. [3, c.12-13]

Приведенная классификация инвестиций предприятия отражает лишь наиболее существенные их признаки.

Процесс осуществления инвестиций представляет собой инвестиционную деятельность предприятия, которая является одним из важных объектов финансового управления

1.2 Инвестиционной политика компании

Инвестиционная деятельность предприятия подчинена долгосрочным целям его развития и поэтому должна осуществляться в соответствии с разработанной инвестиционной политикой.

Основной целью инвестиционной деятельности является обеспечение реализации наиболее эффективных форм вложения капитала, направленных на расширении экономического потенциала предприятия. С учетом этой цели формируется содержание инвестиционной политики предприятия.

Инвестиционная политика представляет собой часть общей финансовой стратегии предприятия, заключающаяся в выборе и реализации наиболее эффективных форм реальных и финансовых его инвестиций с целью обеспечения высоких темпов его развития и расширения экономического потенциала хозяйственной деятельности. [3, с.36]

Разработка инвестиционной политики предприятия охватывает следующие основные этапы:

1) Формирование отдельных направлений инвестиционной деятельности предприятия в соответствии со стратегией его экономического и финансового развития Разработка этих направлений призвана решать следующие задачи: определение соотношения основных форм инвестирования на отдельных этапах перспективного периода; определение отраслевой направленности инвестиционной деятельности (для предприятия, осуществляющих многоотраслевую хозяйственную деятельность); определение региональной направленности инвестиционной деятельности. Формирование отдельных направлений инвестиционной деятельности предприятия в соответствии со стратегией его экономического и финансового развития позволяет приоритетные цели и задачи этой деятельности по отдельным этапам предстоящего периода.

2) Исследование и учет условий внешней инвестиционной среды и конъюнктуры инвестиционного рынка. В процессе такого исследования изучаются правовые условия инвестиционной деятельности в целом и в разрезе отдельных форм инвестирования («инвестиционный климат»); анализируется текущая конъюнктура инвестиционного рынка и факторы ее определяющие; прогнозируется ближайшая конъюнктура рынка в разрезе отдельных его сегментов, связанных с деятельностью предприятия.

3) Поиск отдельных объектов инвестирования и оценка их соответствия направлениям инвестиционной деятельности предприятия. В процессе реализации этого направления инвестиционной политики изучается текущее предложение на инвестиционном рынке, отбираются для изучения отдельные реальные инвестиционные проекты и финансовые инструменты, наиболее полно соответствующие направлениям инвестиционной деятельности предприятия (ее отраслевой и региональной диверсификации); рассматриваются возможности и условия приобретения отдельных активов (техники, технологий и т.п.) для обновления состава действующих их видов; проводится тщательная экспертиза отобранных объектов инвестирования.

4) Обеспечение высокой эффективности инвестиций. Отобранный на предварительном этапе объекты инвестирования анализируются с позиции их экономической эффективности. При этом для каждого объекта инвестирования используется конкретная методика оценки эффективности. По результатам оценки проводится ранжирование отдельных инвестиционных проектов и финансовых инструментов инвестирования по критерию их эффективности (доходности). При прочих равных условиях отбираются для реализации те объекты инвестирования, которые обеспечивают наибольшую эффективность.

5) Обеспечении минимизации уровня рисков, связанных с инвестиционной деятельностью. В процессе реализации этого направления инвестиционной политики должны быть в первую очередь идентифицированы и оценены риски, присущие каждому конкретному объекту инвестирования. По результатам оценки проводится ранжирование отдельных объектов инвестирования по уровню их рисков и отбираются для реализации те из них, которые при прочих равных условиях обеспечивают минимизацию инвестиционных рисков. Наряду с рисками отдельных объектов инвестирования оцениваются финансовые риски, сделанные с инвестиционной деятельностью в целом. Эта деятельность связана с отвлечением финансовых средств в больших размерах и, как правило, на длительный период, что может привести к снижению уровня платежеспособности предприятия по текущим обязательствам. Кроме того, финансирование отдельных инвестиционных проектов осуществляется часто за счет значительного привлечения заемного капитала. Что может привести к снижению уровня финансовой устойчивой предприятия в долгосрочном периоде. Поэтому в процессе формирования инвестиционной политики следует заранее прогнозировать, какое влияние инвестиционные риски окажут на доходность, платежеспособность и финансовую устойчивость предприятия.

6) Обеспечение ликвидности инвестиций. Осуществляя инвестиционную деятельность следует предусматривать, что в силу существенных изменений внешней инвестиционной среды, конъюнктуры инвестиционного рынка или стратегии и развития предприятия в предстоящем периоде по отдельным объектам инвестирования может резко снизиться ожидаемая доходность, повыситься уровень рисков, снизиться значение других показателей инвестиционной привлекательности для предприятия. Это потребует принятия решения о своевременном выходе из отдельных инвестиционных программ (путем продажи отдельных объектов инвестирования) и реинвестирования) и реинвестирования капитала. С этой целью по каждому объекту инвестирования должная быть оценена степень ликвидности инвестиций. По результатам оценки проводится ранжирование отдельных реальных инвестиционных проектов и финансовых инструментов инвестирования по критерию их ликвидности. При прочих равных условиях отбираются для реализации те из них, которые имеют наибольший потенциальный уровень ликвидности.

7) Определение необходимого объема инвестиционных ресурсов и оптимизации структуры их источников. В процессе реализации этого направлении инвестиционной политики предприятия прогнозируется общая потребность в инвестиционных ресурсах, необходимых для осуществления инвестиционной деятельности в предусмотренных объемах (по отдельным этапам ее осуществления); определяется возможность формирования этих ресурсов за счет собственных финансовых источников; исходя из ситуации на рынке капитала (или на рынке денег) определяется целесообразность привлечения для инвестиционной деятельности заемных финансовых средств. В процессе оптимизации структуры источников формирования инвестиционных ресурсов обеспечивается рациональное соотношении собственных и заемных источников финансирования по отдельным кредиторам и потокам предстоящих платежей с целью предотвращения снижения финансовой устойчивости и платежеспособности предприятия в предстоящем периоде.

8) Формирование и оценка инвестиционного портфеля предприятия. С учетом возможного привлечения объема инвестиционных ресурсов, а также оценки инвестиционной привлекательности (инвестиционных качеств) отдельных объектов инвестирования производится формирование совокупного инвестиционного портфеля предприятия (портфеля реальных или финансовых инвестиций). При этом определяются принципы его формирования с учетом менталитета финансовых менеджеров (их отношения к уровню допустимых финансовых рисков), а затем совокупный инвестиционный портфель оценивается в целом по уровню доходности, риска и ликвидности. Сформированный инвестиционный портфель предприятия рассматривается как совокупность его инвестиционных программ, реализуемых в предстоящем периоде.

9) Обеспечение путей ускорения реализации инвестиционных программ. Намеченные к реализации инвестиционные программы должны быть выполнены как можно быстрее исходя из следующим соображений: прежде всего, высокие темпы реализации каждой инвестиционной программы способствуют ускорению экономического развития предприятия в целом; кроме того, чем быстрее реализуется инвестиционная программа, тем быстрее начинает формироваться дополнительный чистый денежный поток в виде прибыли и амортизационных отчислений; ускорение реализации инвестиционных программ сокращает сроки использования заемного капитала (в частности по тем реальным инвестиционным проектам, которые финансируются с привлечением заемных средств); наконец, быстрая реализации инвестиционных программ способствует снижению уровня систематического инвестиционного риска, связанного с неблагоприятным изменением конъюнктуры инвестиционного рынка, ухудшением внешней инвестиционной среды. [3, с.36-40]

Специфика осуществления реальных и финансовых инвестиций определяет особенности управления ими, которые требуют специального рассмотрения.

Основу инвестиционной деятельности предприятия составляет реальное инвестирование. На большинстве предприятий это инвестирование является в современных условиях единственным направлением инвестиционной деятельности. Это определяет высокую роль управления реальными инвестициями в системе инвестиционной деятельности предприятия.

Осуществление реальных инвестиций характеризуется рядом особенностей, основными из которых являются:

· Реальное инвестирование является главной формой реализации стратегии экономического развития предприятия;

· Реальное инвестирование находится в тесной взаимосвязи с операционной деятельностью предприятия;

· Реальные инвестиции обеспечивают, как правило, более высокий уровень рентабельности в сравнении с финансовыми инвестициями;

· Реализованные реальные инвестиции обеспечивают предприятию устойчивый чистый денежный доход;

· Реальные инвестиции подвержены высокому уровню риска морального старения;

· Реальные инвестиции имеют высокую степень противоинфляционной защиты;

· Реальные инвестиции являются наименее ликвидными. [2, с.218-219]

Реальные инвестиции осуществляются предприятиями в разнообразных формах.

Рис. 1.1 Основные формы реального инвестирования

Специфический характер реального инвестирования и его форм предопределяют определенные особенности его осуществления на предприятии. При высокой инвестиционной активности предприятия с целью повышения эффективности управления реальными инвестициями разрабатывается специальная политика такого управления.

Политика управления реальными инвестициями представляет собой часть общей инвестиционной стратегии предприятия, обеспечивающая подготовку, оценку и реализацию наиболее эффективных реальных инвестиционных проектов. [2, с.222]

Функциональная направленность операционной деятельности предприятий, не являющихся институциональными инвесторами, определяет в качестве приоритетной формы осуществление реальных инвестиций. Однако на отдельных этапах развития предприятия оправдано осуществление и финансовых инвестиций. Такая направленность инвестиций может быть вызвана необходимостью эффективного использования инвестиционных ресурсов, формируемых до начала осуществления реального инвестирования по отобранным инвестиционным проектам; в случаях, когда, конъюнктура финансового (в первую очередь фондового) рынка позволяет получить значительно больший уровень прибыли на вложенный капитал, чем операционная деятельность на «затухающих» товарных рынках; при наличии временно свободных денежных активов, связанной с сезонной деятельностью предприятия; в случаях намеченного «захвата» других предприятий в преддверии отраслевой, товарной или региональной диверсификации своей деятельности путем вложения капитала в их уставный фонд (или приобретения ощутимого пакета их акций) и в ряде других аналогичных случаев. Поэтому финансовые инвестиции рассматриваются как активная форма эффективного использования временно свободного капитала или как инструмент реализации стратегических целей, связанных с диверсификацией операционной деятельности предприятия.

Осуществление финансовых инвестиций характеризуется рядом особенностей, основными из которых являются:

· Финансовые инвестиции являются независимым видом хозяйственной деятельности для предприятия реального сектора экономики;

· Финансовые инвестиции являются основным средством осуществления предприятием внешнего инвестирования;

· В системе совокупных инвестиционных потребностей предприятий реального сектора экономики финансовые инвестиции формируют инвестиционные потребности второго уровня (второй очереди);

· Стратегические финансовые инвестиции предприятия позволяют ему реализовать отдельные стратегические цели своего развития более быстрым и дешевым путем;

· Портфельные финансовые инвестиции используются предприятиями реального сектора экономики в основном в двух целях: получения дополнительного инвестиционного дохода в процессе использования свободных денежных активов и их противоинфляционной деятельности;

· Финансовые инвестиции предоставляют предприятию наиболее широкий диапазон выбора инструментов инвестирования по шкале «доходность-риск»»

· Финансовые инвестиции предоставляют предприятию достаточно широкий диапазон выбора инструментов инвестирования и по шкале «доходность-ликвидность»;

· Процесс обоснования управленческих решений, связанных с осуществлением финансовых инвестиций, является более простым и менее трудоемким;

· Высокая колеблемость конъюнктуры финансового рынка в сравнении с товарным определяет необходимость осуществления более активного мониторинга в процессе финансового инвестирования. [2, c.299-300]

Рис. 1.2 Основные формы финансового инвестирования, осуществляемые предприятием

С учетом особенностей и форм финансового инвестирования организуется управление ими на предприятии. При достаточно высокой периодичности осуществления финансовых инвестиций на предприятии разрабатывается специальная политика такого управления.

Политика управления финансовыми инвестициями представляет собой часть общей инвестиционной политики предприятия, обеспечивающая выбор наиболее эффективных финансовых инструментов вложения капитала и своевременное его реинвестирование.[2, c.302]

Разработанная политика управления финансовыми инвестициями предприятия определяет основные параметры инвестиционной деятельности предприятия в этой сфере и ее важнейшие критерии.

1.3 Сущность и классификация инвестиционных проектов

Реальные инвестиции, как правило, оформляются в виде инвестиционного проекта.

Инвестиционный проект – это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план). [1]

Отсюда следует, что инвестиционный проект трактуется как набор документации, содержащий два крупных блока документов:

· Документально оформленное обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, включая необходимую проектно-сметную документацию, разработанную в соответствии с законодательством РФ и утвержденную в установленном порядке стандартами (нормами и правилами);

· Бизнес-план как описание практических действий по осуществлению инвестиций. [4, c.221]

Однако на практике инвестиционный проект не сводится к набору документов, а понимается в более широком аспекте – как последовательность действий, связанных: с обоснованием объемов и порядка вложения средств, их реальным вложением, введением мощностей в действие, их эксплуатацией и получением запланированного результата, текущей оценкой целесообразности поддержания и продолжения проекта, итоговой оценкой результативности проекта по его завершении. В этом случае инвестиционному проекту свойственна определенная этапность, т.е. он развивается в виде предусмотренных фаз (стадий), а набор доументов, обосновывающих его целесообразность и эффективность, выступает лишь одним из ключевых элементов проекта в целом.

С позиции управленческого персонала компании инвестиционные проекты могут быть классифицированы по различным основаниям.

Рис. 2.1 Виды классификации инвестиционных проектов

Важную роль в анализе инвестиционных проектов является идентификация отношений взаимозависимости. Два анализируемых проекта называются независимыми, если решение о принятии одного из них не сказывается на решении о принятии другого. Если два и более анализируемых проекта не могут быть реализованы одновременно, т.е. принятие одного из них автоматически означает, что оставшиеся проекты должны быть отвергнуты, то такие проекты называются альтернативными, или взаимоисключающими. Подразделение проектов на независимые и альтернативные имеет особо важное значение при комплектовании инвестиционного портфеля в условиях ограничений на общий объем капиталовложений. [4, c.222]

Считается, что проекты связаны между собой отношениями комплементарности, если принятие нового проекта способствует росту доходов по одному или нескольким другим проектам. Проекты связаны между собой отношениями замещения, если принятие нового проекта приводит к некоторому снижению доходов по одному или нескольким действующим проектам.

Существенную роль в инвестиционном анализе имеет характеристика вида денежного потока, присущего оцениваемому проекту. Поток называется ординарным, если он состоит из исходной инвестиции, сделанной единовременно или в течении нескольких последовательных базовых периодов, и последующих притоков денежных средств. Если притоки денежных средств чередуются в любой последовательности с их оттоками, поток называется неординарным. [4, c.223]

Глава 2 Критерии оценки инвестиционных проектов

В организационном и технологическом аспектах реальные инвестиции существенно отличаются от финансовых. Здесь возникает особая форма ответственности, смысл которой в следующем. Финансовая инвестиция – это, по сути, вложение в ценные бумаги, т.е. операция, осуществляемая на бирже и в техническом плане не требующая значимых затрат времени и физического труда. В принципе, обратной продажей ценных бумаг можно хотя и с потерями, но достаточно быстро отказаться от данной инвестиции. Иное дело реальные инвестиции. Здесь возникают дополнительные и весьма серьезные сложности, в числе которых необходимость определенного понимания технологии выстраиваемого бизнеса, материально-вещественная разнородность отдельных элементов и частей объекта инвестирования, длительность собственно процесса инвестирования, наличие множества разнородных факторов, которые впоследствии могут оказывать негативное влияние на ход инвестиционного процесса и эксплуатацию проекта и др. Вероятно, одной из самых существенных особенностей является определенная необратимость процесса – если инвестор по каким-либо причинам вознамерился отказаться от инвестиционного проекта и вернуть вложенные в ходе инвестирования денежные средства, то сделать это одновременно невозможно, кроме того, существенные потери здесь практически неизбежны. Отсюда следует очевидный вывод: принятие решения о том, что данный инвестиционный проект целесообразен к разработке и внедрению, возможно лишь в результате тщательной проработки всех обстоятельств, сопутствующих проекту, оно не может базироваться лишь на интуитивных ожиданиях – нужны количественные подтверждения этой целесообразности. Одновременно нельзя впадать в другую крайность и безоглядно полагаться на некий формализованный алгоритм оценки – следует отдавать себе отчет в том, что никакой количественный критерий не может быть единственным и бесспорным аргументом; иными словами, по возможности необходимо комплексное обоснование, базирующееся на некой комбинации формализованных количественных критериев и неформальных суждений и оценок. В данной главе будут рассмотрены количественные критерии.

Под критериями оценки инвестиционных проектов будут пониматься показатели, используемые для отбора и ранжирования проектов; оптимизации эксплуатации проекта; формирования оптимальной инвестиционной программы. Критерии, обосновывающие целесообразность реальных инвестиций, можно разделить на две группы: основанные на дисконтированных оценках (принимается во внимание фактор времени) и основанные на учетных оценках (фактор времени во внимание не принимается). В первую группу входят чистая текущая стоимость, индекс рентабельности инвестиции, внутренняя норма прибыли. Во вторую группу входит срок окупаемости инвестиции.

2.1 Чистая текущая стоимость

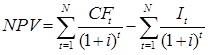

Под чистой текущей стоимостью ( Net Present Value , NPV ) понимается разность суммы элементов возрастного потока и исходной инвестиции, дисконтированных к началу действия оцениваемого проекта. [4, c.230]

Критерий принимает во внимание временную ценность денежных средств. В основу данного метода оценки заложено следование основной целевой установке, определяемой собственниками компании, — повышение ценности фирмы, количественной оценкой которой служит ее рыночная стоимость. Соответственно целесообразность принятия проекта зависит от того, будет ли иметь месть приращение ценности фирмы в результате реализации проекта. Поскольку принятие решений по инвестиционным проектам чаще всего инициируется и всегда осуществляется не собственниками компании, а ее управленческим персоналом, молчаливо предполагается, что цели собственников и высшего управленческого персонала конгруэнтны, т.е. негативные последствия возможного агентского конфликта не учитываются. Метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных элементов возвратного потока < >, i=1,2,…,N, генерируемых ею в течение прогнозируемого срока действия проекта, состоящего из N равных базисных периодов:

>, i=1,2,…,N, генерируемых ею в течение прогнозируемого срока действия проекта, состоящего из N равных базисных периодов:

(2.1)

(2.1)

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то возможны два варианта расчета. Согласно первому варианту инвестиция рассматривается как элемент совокупного денежного потока, т.е. чистый денежный поток i-го года  находится как сумма притока и инвестиции, соответствующих этому году (это может иметь место в случае, когда проект вводится очередями); если притоков нет, то поток i-го года будет равен инвестиции этого года со знаком минус. Согласно второму варианту инвестиции обсчитываются отдельно с использованием в качестве ставки дисконтирования прогнозируемого годового темпа инфляции. Базовой формулой первого варианта является модель (2.1); для второго варианта эта модель модифицируется следующим образом:

находится как сумма притока и инвестиции, соответствующих этому году (это может иметь место в случае, когда проект вводится очередями); если притоков нет, то поток i-го года будет равен инвестиции этого года со знаком минус. Согласно второму варианту инвестиции обсчитываются отдельно с использованием в качестве ставки дисконтирования прогнозируемого годового темпа инфляции. Базовой формулой первого варианта является модель (2.1); для второго варианта эта модель модифицируется следующим образом:

(2.2)

(2.2)

Варьирование ставкой дисконтирования не является принципиально важным – гораздо большее значение имеет варьирование элементами денежного потока.

Имея в виду упомянутую выше основную целевую установку, на достижение которой направлена деятельность любой компании, можно дать экономическую интерпретацию трактовки критерия NPV с позиции ее собственников, которая определяет и логику критерия NPV:

· Если NPV 0, то в случае принятия проекта ценность компании, а следовательно, и благосостояние ее собственников увеличатся, поэтому проект следует принять.

Показатель NPV отражает прогнозную оценку изменения экономического потенциала фирмы в случае принятия рассматриваемого проекта, причем оценка делается на момент окончания проекта, но с позиции текущего момента времени, т.е. начала проекта.

При расчете NPV, как правило, используется постоянная ставка дисконтирования, однако при некоторых обстоятельствах (например, ожидается изменение учетных ставок) могут использоваться индивидуализированные по годам значения ставки. Если в ходе имитационных расчетов приходится применять различные ставки дисконтирования, то, во-первых, приведенные выше формулы не применимы (нужно пользоваться так называемым прямым счетом) и, во-вторых, проект, приемлемый при постоянной ставке, может стать неприемлемым.

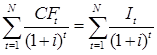

Внутренняя норма доходности ( Internal Rate of Return , IRR ) является наиболее сложным показателем оценки эффективности реальных инвестиционных проектов. Она характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость чистого денежного потока приводится к настоящей стоимости инвестиционных затрат. Внутреннюю норму доходности можно охарактеризовать и как дисконтную ставку, по которой чистая текущая стоимость в процессе дисконтирования будет приведена к нулю. [2, c.241]

Расчет этого показателя осуществляется исходя из следующей формулы:

(2.3)

(2.3)

Показатель IRR измеряется в процентах и означает максимально допустимый уровень затрат по финансированию проекта, при достижении которого реализация проекта не приносит экономического эффекта, но и не дает убытка. Таким образом, смысл расчета внутренней нормы доходности при анализе эффективности планируемых инвестиций, как правило, заключается в следующем: IRR показывает ожидаемую доходность проекта; следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. [4, c.237]

Проект принимается, если его IRR больше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным. В определенном смысле показатель IRR дает характеристику резерва безопасности в отношении анализируемого инвестиционного проекта. Смысл понятия «безопасность» заключается в том, что при достаточно высоком значении IRR можно быть относительно спокойным в отношении точности прогнозных оценок дохода.

Показатель внутренней нормы доходности приемлем для сравнительной оценки не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне (например, в сравнении с коэффициентом рентабельности операционных активов, коэффициентом рентабельности собственного капитала, уровнем доходности по альтернативным видам инвестирования – депозитным вкладам, приобретению государственных облигаций и т.п.). На каждом предприятии может быть установлен в качестве целевого норматива показатель «минимальная внутренняя норма доходности» и инвестиционные проекты с более низким его значением будут автоматически отклоняться как несоответствующие требованиям эффективности реального инвестирования.

2.3 Срок окупаемости инвестиции

Под сроком окупаемости инвестиции ( Payback Period , PP ) понимается число базисных периодов, за которое произойдет возмещение сделанных инвестиционных расходов без учета фактора времени. [4, c. 238]

, где (2.4)

, где (2.4)

— поступления по годам;

— поступления по годам;

m≤n, n – срок продолжительности проекта.

Этот метод, являющийся одним из самых простых и широко распространенных в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений. Возможен расчет с различной точностью.

Одним из недостатков критерия PP является игнорирование им фактора времени. Для предопределения этого недостатка разработали модификацию показателя PP, известную как дисконтированный срок окупаемости инвестиции ( Discounted Payback Period , DPP ) и предусматривающий расчет числа базисных периодов, за которое произойдет возмещение сделанных инвестиционных расходов с учетом фактора времени. Соответствующая расчетная формула, построенная на базе DCF-модели, имеет вид:

, где (2.5)

, где (2.5)

r – ставка дисконтирования.

В качестве ставки дисконтирования r чаще всего используется средневзвешенная стоимость капитала WACC, отражающая средний уровень расходов по обслуживанию долгосрочных источников финансирования. В оценке инвестиционных проектов критерии РР и DPP могут использоваться двояко: проект принимается, если окупаемость имеет место; проект принимается только в случае, если срок окупаемости не превышает установленного в компании лимита.

Показатель срока окупаемости инвестиции очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе. Во-первых, он не учитывает влияние доходов последних периодов. Во-вторых, поскольку этот метод основан не на дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но разным распределением ее по годам. В-третьих, данный метод не обладает свойством аддитивности.

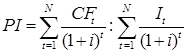

2.4 Индекс рентабельности инвестиции

Индекс рентабельности инвестиции ( Profitability Index , PI ) – это отношение суммы дисконтированных элементов возвратного потока к исходной инвестиции. [4, c.234]

Критерий принимает во внимание временную ценность денежных средств. Этот метод является, по сути, следствием метода расчета NPV. Индекс рентабельности также предусматривает сопоставление дисконтированных элементов возвратного потока с исходной инвестицией, но в виде не разности, а отношения. Расчет, следовательно, ведется по формуле:

(2.6)

(2.6)

http://otherreferats.allbest.ru/finance/00033191_0.html

http://ronl.org/referaty/finansovye-nauki/222411/