Routes to finance

Сергей Григорян: наступает время избирательного подхода к инвестициям (Ноябрь 2020).

Пограничные и развивающиеся рынки — от Африки до Латинской Америки и за ее пределами — представляют собой одни из самых быстрорастущих экономик мира. Для инвесторов, которые хотят участвовать в этом росте, биржевые фонды («ETFs») стали популярным способом получения разнообразных рисков в отношении как географических, так и промышленных отраслей в этих важных странах.

В этой статье мы рассмотрим границы и развивающиеся рынки, что делает их настолько привлекательными для инвесторов, и некоторые способы легко получить доступ к классам активов.

Что такое Frontier & Emerging Markets?

Развивающиеся рынки — это термин, который был придуман в 1980-х годах, чтобы представлять страны, переходящие от развивающихся к развитым. Хотя этот термин обычно используется среди инвесторов, нет общепринятого определения развивающихся рынков. Вместо этого инвесторы могут найти развивающиеся рынки во всем: от аббревиатур типа BRIC до индексов, составленных такими компаниями, как S & P или FTSE.

Когда страны с формирующейся рыночной экономикой начали созревать, термин «пограничные рынки» был призван представлять инвестиционные страны с меньшей рыночной капитализацией и ликвидностью. Эти страны широко считаются перспективными развивающимися рынками, но для инвесторов они более опасны с точки зрения политического риска, зрелости рынка и прозрачности.

Фондовые рынки ETF: инвестируйте в финальную границу

Пограничные рынки представляют собой более рискованные инвестиции, которые обычно предлагают высокую потенциальную прибыль в обмен на дополнительный риск.

В то время как пограничные рынки точно не определены, есть несколько популярных индексов, которые предоставляют списки стран. Например, списки классификации стран FTSE и индексы MSCI Frontier Market являются популярными вариантами для инвесторов, которые ищут возможности.

В целом, пограничные рынки идеально подходят для молодых инвесторов, которые планируют держать деньги в игре на долгое время.

Долгосрочный потенциал приграничных рынков выше из-за их меньшего размера (проще удвоить 100 долларов США, чем 1 миллион долларов) и демографических тенденций (более молодые трудовые ресурсы). Но также существует много краткосрочных рисков, от геополитической нестабильности до риска ликвидности.

Некоторые популярные фондовые рынки ETF включают в себя:

- Guggenheim Frontier Markets ETF (NYSE: FRN)

- Рыночные векторы Страны Персидского залива ETF (NYSE: MES)

- WisdomTree Ближневосточный дивидендный фонд (NYSE: GULF) > SPDR S & P Emerging Middle East & Africa ETF (NYSE: GAF)

- ETF: развивающиеся рынки: диверсификация безопасного пути

Развивающиеся рынки представляют собой несколько более безопасные инвестиции, чем приграничные рынки, и предлагают аналогичную прибыль. Как и приграничные рынки, развивающиеся рынки точно не определяются конкретным индексом, но есть несколько популярных индексов, используемых инвесторами. Эти индексы включают индексы FTSE Emerging Markets и индексы MSCI Emerging Markets.

Развивающиеся рынки относительно стабильны по сравнению с пограничными рынками. Но они несут больше риска, чем такие развитые страны, как Соединенные Штаты. Следовательно, инвесторы со среднесрочным и долгосрочным прогнозом, как правило, лучше всего относятся к этим видам инвестиций в свои портфели. Старые инвесторы, возможно, захотят придерживаться всех или более разнообразных фондов, ориентированных на развитые страны.

Некоторые популярные ETF с формирующимся рынком включают в себя:

iShares MSCI Emerging Market Index ETF (NYSE: EEM)

- Vanguard MSCI Emerging Markets ETF (NYSE: VWO)

- BLDRS Emerging Markets 50 ADR Index ETF (NASDAQ: ADRE)

- SPDR S & P Emerging Markets ETF (NYSE: GMM)

- Альтернативы ETFs Frontier & Emerging Market

Фондовые рынки и ETF с формирующимся рынком, как правило, являются лучшим выбором для получения доступа к этим рынкам из-за их разнообразия и ликвидности по сравнению с отдельными запасами. Но есть несколько других вариантов, доступных инвесторам в зависимости от их целей.

Инвесторы, которые ищут более конкретные возможности, также могут рассмотреть вопрос о покупке американских депозитарных расписок («АДР»). Это ценные бумаги, котирующиеся на фондовых биржах США, как NASDAQ или NYSE, которые отслеживают торговлю иностранной валютой на иностранной валюте. Это позволяет инвесторам ориентироваться на конкретные компании на определенных рынках, но в среднем они менее ликвидны, чем ETF.

Инвесторы, которые ищут больше диверсификации — например, более старые инвесторы с более коротким временным горизонтом, — также могут рассматривать все мировые фонды ETF, которые имеют некоторую скромную внешнюю и рыночную экспозицию. Некоторые популярные ETF-фонды включают в себя iShares MSCI ACWI ex- Индексный фонд США (NASDAQ: ACWX) и фондовый индекс Vanguard Total World Stock NYSE (NYSE: VT).

Доходное место: в каких странах менее рискованно вкладывать деньги

Движение цен рисковых активов на мировых финансовых рынках под влиянием геополитических, экономических и, как показал «коронакризис», гуманитарных факторов, как правило, характеризуется однонаправленностью. Глобальные позитивные драйверы приводят к притоку инвесторов в финансовые инструменты подавляющего большинства стран, рост же неопределенности выливается в падение биржевых индексов.

Однако фондовые инструменты крупнейших экономик по-разному проявляют чувствительность к тем или иным факторам их ценообразования. Ряд стран демонстрируют большую устойчивость цен национальных активов к факторам внешней среды, акцентируя внимание участников рынка на внутренних условиях инвестиций. Напротив, фондовые площадки других государств способны проявлять повышенную отзывчивость к общемировым трендам, усугубляя ситуацию и внутристрановыми особенностями.

На рисунке представлена экстремальная волатильность биржевого индекса Аргентины Merval: риск инвестиций в акции компаний страны кратно превышает показатели риска ведущих биржевых площадок.

Вообще говоря, привлекательность фондового рынка страны подразумевает оценку его потенциала, или доходности вложений, и присущих инвестиционному процессу рисков. Если получение прибыли носит вероятностный характер, а доходность прошлых периодов не гарантирует достижения положительного результата в будущем, то, исследуя статистические зависимости движения цен фондовых инструментов на больших исторических массивах данных, можно с высокой степенью достоверности определить рискованность инвестиций и допустимые масштабы убытков.

В конечном счете страны с повышенной волатильностью биржевых индексов и чувствительностью к негативным общемировым тенденциям будут характеризоваться и существенным риском получения потерь по инвестициям.

С целью оценки устойчивости национальных фондовых площадок к процессам, протекающим на глобальных рынках капитала, проведем исследование показателей риска индексов акций крупнейших экономик мира и выявим наиболее привлекательные страны для вложения средств с позиции риска и доходности инвестиций.

Как проводилась оценка

Базой исследования выбраны биржевые индексы стран из группы 20 ведущих экономик мира. На долю стран G-20 приходится порядка 80% глобального ВВП и примерно столько же от общей капитализации всех фондовых рынков мира, взлетевшей к началу 2020 года выше $85 трлн.

Эталонным показателем или бенчмарком для сравнения страновых фондовых индексов выступил глобальный индекс MSCI All Country World Index (ACWI), отражающий динамику 23 развитых и 26 развивающихся рынков акций.

Временной интервал оценки — 5 лет, с июля 2015 года и по настоящее время на основе недельных значений индексов. Столь долгосрочный характер наблюдения за динамкой мировых рынков акций обусловлен необходимостью получения более достоверных результатов. С учетом существенных изменений цен биржевых активов в первой половине 2020 года на волне экономико-гуманитарного кризиса из-за возведения барьеров распространению пандемии, отдельно проведен анализ устойчивости страновых индексов акций и за последние 12 месяцев.

В качестве индикаторов риска инвестиций в страновые индексы рассматриваются следующие показатели:

Бета-коэффициент (β) — показатель, характеризующий чувствительность национального индекса акций к изменению эталонного MSCI ACWI за аналогичный период времени. Нормативное значение β равно 1.

Страновой индекс со значением «бета» больше 1 характеризуется повышенным риском вложения средств. Например, если текущая годовая «бета» рынка Бразилии составила 1,12 по отношению к бенчмарку MSCI ACWI, это означает, что при изменении глобального индекса на 1% индекс Bovespa изменится сильнее — на 1,12%.

Однако повышенный бета-коэффициент индекса акций может привлекать спекулятивно-настроенных инвесторов, рассчитывающих увеличить свою доходность на волне общемирового подъема рынков. Напротив, в ситуации глобального спада, высокая бета рынка страны таит риски дополнительных потерь стоимости активов.

В ситуации повышенной неопределенности целесообразно выбирать индексы со значением «бета»

Коэффициент корреляции (R) — показатель, отражающий силу взаимосвязи индекса конкретной страны и эталона MSCI ACWI. Чем ближе значение показателя к 1, тем связь сильнее. Исторически у американского рынка с глобальным бенчмарком очень высокая прямая сила связи (0,96), что отражает ведущую роль рынка акций США в ценообразовании мировых фондовых активов.

Долгосрочная слабо отрицательная корреляция китайского рынка акций говорит об обратной зависимости индекса Shanghai Composite от мирового эталона и подавляющем влиянии внутристрановых факторов на динамику национального рынка капитала.

Сигма-коэффициент (σ) — показатель волатильности рынка акций относительно средних значений его доходности за период. Коэффициент сигма или стандартное отклонение отражает статистически возможную величину потерь в стоимости актива в процентах за определенный период времени.

Например, волатильность фондового рынка Аргентины за последний год составила 63%, что говорит о чрезвычайно высоких рисках инвестиций в ценные бумаги страны относительно большинства фондовых рынков мира.

Доходность индекса (I) за период приведена в качестве справочного значения, а также для оценки эффективности инвестиции при соотнесении средней доходности за период и риска соответствующего фондового индекса.

При помощи показателя риск/доходность (σ/I) можно провести отбор наиболее привлекательных финансовых инструментов для включения их в сбалансированный инвестиционный портфель. В общем, чем значение риск/доходность ниже, тем инвестиционно-привлекательнее выглядит тот или иной страновой индекс акций.

Результаты исследования

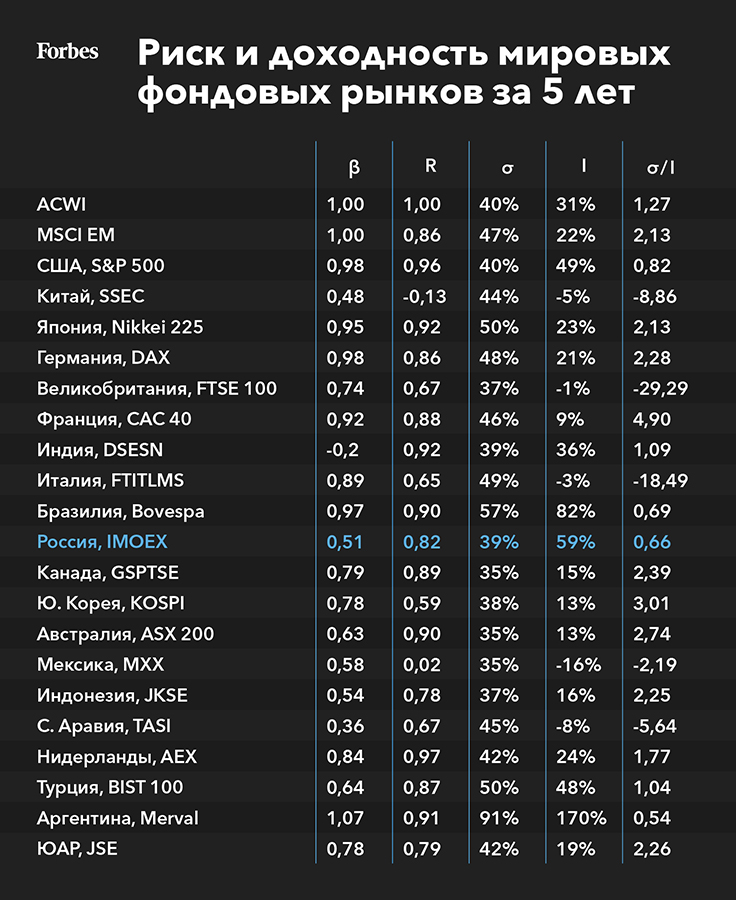

Оценка риска инвестиций в индексы стран G-20 на долгосрочном временном интервале (5 лет) представлена в таблице, отсортированной по масштабу ВВП стран мира.

После завершения программы количественного смягчения (QE) в США в конце 2014 года международный валютный рынок пришел в движение, обусловив существенные изменения риск-параметров мировых рынков акций. Чувствительность или «бета» национальных фондовых рынков к процентному изменению глобальных индексов стала снижаться. Особенно это проявилось на рынках развивающихся экономик.

Если в конце 2000-х можно было наблюдать значение бета коэффициента в диапазоне 1,5–2 (когда при каждом отклонении бенчмарка на 1% индексы развивающихся рынков кратно падали или росли), то за последние 5 лет тенденция к снижению бета-параметра лишь усилилась: финансовые рынки «молодых» экономик перестали так чутко реагировать на внешние факторы, повысив вес внутренних драйверов ценообразования рисковых активов.

Бета композитного индекса развивающихся экономик (MSCI EM, emerging market) в настоящее время равна 1, демонстрируя полную синхронность с ACWI. При это яркие представители группы стран BRICS — Китай и Россия — обладают бетой лишь около 0,5; ЮАР — 0,78, а рынок Индии вообще нейтрален к скачкам ведущих рынков акций.

Таким образом, из всех стран G-20, относительно низкой восприимчивостью к глобальным тенденциям характеризуются индексы Саудовской Аравии, Китая, России, Индонезии, Австралии и Турции. В данных экономиках внутренние факторы доминируют над внешними драйверами цен национальных активов. При этом масштаб экономики не оказывает влияние на чувствительность рынка акций: бета коэффициента второй по величине ВВП страны, Китая, в 2 раза ниже показателя США и Японии.

По параметру корреляции, отражающего силу взаимосвязи индексов, подавляющее большинство национальных фондовых рынков характеризуются однонаправленностью движения с эталонным индикатором ACWI. Однако в последние годы связь китайского и мексиканского рынков акций с динамикой бенчмарка не диагностируется. В силу своего масштаба, по-прежнему, очень высокая прямая сила связи наблюдается у рынка акций США, который по сути также может выступать бенчмарком для большинства стран. Российский рынок обладает высокой прямой связью с ACWI.

Волатильность (сигма) G-20, как правило, укладывается в диапазон 40–50%, и это означает, что на долгосрочном 5-летнем интервале риск убытков не превышал и половины инвестиционного капитала. При этом максимальным риском потерь обладает рынок Аргентины (91%) в силу многолетнего дефолтного состояния экономики страны. К рынкам с наименьшей волатильностью можно отнести Канаду, Австралию, Мексику, Индонезию, Великобританию, Южную Корею, Индию и Россию.

Наибольшую доходность (I) за исследуемый период показали рынки Аргентины, Бразилии и России. Относительный показатель инвестиционной привлекательности, рассчитываемый на основе соотнесения риска инвестиций и исторического результата от вложений средств, выводит в лидирующую группы следующие рынки стран: Россия (0,66), Бразилия (0,69), США (0,82). Значение коэффициента риск/доходность

Относительно неплохими позициями обладают рынки акций Турции (1,04) и Индии (1,09). Почти полная неопределенность результата инвестиций в рынок Аргентины, по причине экстремальной волатильности цен, не позволяет рассматривать значение показателя риск/доходность, равное 0,53, в качестве индикатора принятия инвестиционного решения. Простыми сломами, риск полной потери капитала на фондовом рынке Аргентины может реализоваться ранее, чем будет достигнут прогресс.

Статистические параметры риска и доходности инвестиций в страновые индексы G-20 за последние 12 месяцев представлены в таблице:

Рекордная волатильность первого полугодия 2020 года, ставшая отражением исторического обвала фондовых рынков в марте этого года на волне «коронакризиса» и последовавшего с апреля столь же стремительного восстановления котировок акций на фоне безлимитного монетарного стимулирования, существенным образом сказалась на метриках риска.

Поскольку доходность рынка является случайной величиной, а процесс восстановления экономики идет в каждой стране в своем темпе, расчет относительного показателя риск/доходность не производился, а оценка инвестиционной привлекательности фондовых рынков осуществлялась исключительно на основе чувствительности национальных индексов к общемировому социально-экономическому кризису и волатильности.

Тем не менее, и в ситуации высокой неопределенности можно выделить рынки, продемонстрировавшие относительную устойчивость. Наименьшую волатильность за последний год проявили индексы Китая и России. Несмотря на почти сопоставимые значения параметров риска Австралии, Мексики, Индонезии и Саудовской Аравии, доходность фондовых рынков этих стран до сих пор находится на отрицательной территории.

Выводы

В последние годы наблюдается тенденция снижения чувствительности национальных рынков акций, особенно в развивающихся экономиках, к изменчивости цен на глобальных биржевых площадках. Значение внутристрановых факторов ценообразования рисковых активов возрастает. Наглядным примером роста устойчивости национальных рынков акций служит падение показателя «бета» для России и Китая.

Высокая волатильность фондовых индексов сейчас в большей степени присуща развитым рынкам. Причина такого положения кроется как в высокой капитализации и ликвидности рынков, привлекающие спекулянтов, так и структуре ВВП развитых стран: исследование показало высокую уязвимость стран в эпоху кризиса, где доля сектора сферы услуг существенно превышает уровень промышленных сил. Средний фондовый риск развивающихся экономик почти на 2 п.п. ниже глобальных развитых рынков. Относительно низкая амплитуда колебаний индексов характерна для Китая, России, Мексики, Саудовской Аравии, Индонезии и Австралии — единственного представителя группы развитых рынков, относящегося к Азиатско-Тихоокеанскому региону.

По совокупности риск-параметров наибольшей инвестиционной привлекательностью в долгосрочной перспективе обладают рынки акций России, Бразилии и Китая. Все они относятся к развивающимся экономикам, а по критерию риск/доходности способны «конкурировать за капитал» с ведущими биржевыми площадками мира, в том числе и США. В краткосрочном периоде ряд стран группы BRICS также демонстрируют пониженные риски инвестиций.

На основе результатов оценки инвесторы с различными предпочтениями способны выбрать подходящий себе рынок акций по соотношению риска и доходности. Возможности межстрановой и даже межрегиональной диверсификации позволяют снизить риск инвестиций отдельно взятого фондового рынка страны.

Мнение автора может не совпадать с точкой зрения редакции

http://ru.routestofinance.com/frontier-and-emerging-market-etfs

http://www.forbes.ru/finansy-i-investicii/406149-dohodnoe-mesto-v-kakih-stranah-menee-riskovanno-vkladyvat-dengi