Пассивные инвестиции — что это значит, как начать новикам

В этой статье мы поговорим на тему «пассивного инвестирования». Узнаем, что это значит и в чём различия от активного? Почему для начинающих инвесторов это отличная возможность для увеличения своего капитала. Давайте разберёмся.

1. Что такое пассивные инвестиции простыми словами

Этот подход предполагает, что инвестора устраивает средняя рыночная доходность, поэтому он не будет пытаться обогнать рынок. Как показала история за 100 лет, самый известный индекс в США S&P500 с учётом реинвестирования дивидендов приносил бы 8,3% среднегодовой доходности в долларах.

Для инвесторов пассивные инвестиции позволяют совершать минимум сделок, поэтому нет временных затрат. Также останется здоровая нервная система, поскольку ему не надо будет волноваться за текущую ситуацию на рынке.

Прочитав много книг по статистике, я могу утверждать: не существует 100% подхода позволяющего обыграть рынок на длительном промежутке времени. Отдельные случаи кому это удалось являются исключениями. Никто не говорит про неудачи у большинства инвесторов. Все говорят и замечают только победителей. Поэтому можно не искать такие подходы, поскольку многие известные люди потратили на это всю жизнь.

Тех, кто придёрживается индексного инвестирования называют «пассивными инвесторами«. Это вовсе не означает, что они какие-то ленивые. Просто они занимаются инвестициями на долгосрок и не предпринимают никаких действий, чтобы не происходило на рынке акций.

Иногда этот подход называют по другому: «индексным инвестированием«. Под этим подразумевают копирование фондового индекса на акции.

Большое значение на финальный результат оказывает эффект сложного процента. Чем длительнее время вложения, тем заметнее эффект.

2. С чего всё начиналось: история зарождения индексного инвестирования

Чарльз Доу придумал понятие фондового индекса «Dow Jones» (DJI) в начале 1900-ых г. В то время это был просто бенчмаркинг состояния на рынке.

Спустя 50 лет, в 1950-ых годах стало понятно, что в целом фондовый рынок склонен к росту на большем промежутке времени. Но даже тогда ещё никто не думал, что можно просто копировать индекс и получать хороший доход.

Состав индекса Dow Jones регулярно претерпевает некоторые изменения (ребалансировку). Далеко не все компании входящие в начали вообще остались. Большинство вовсе обанкротились. Те инвесторы, кто выбирал отдельные акции могли потерять всё. Это подчеркивает рискованность инвестиций в отдельные компании для начинающих.

В 1965 г. появилась гипотеза эффективного рынка (Efficient Market Hypothesis, EMH). Автор Юджин Фама, получивший нобелевскою премию по экономике в 2013 г.

Главная идея теории EMH следующая: рыночная цена актива учитывают все новости моментально, а также риски и потенциал роста. Пытаться переиграть рынок невозможно. Это является рыночной эффективностью.

Родоначальник фундаментального анализа Бенджамин Грэхэм всю жизнь искал недооценённые акции. При дальнейшей переоценке активов ему удалось заработать большие деньги (миллионы долларов).

Грэхэм в 1970-ых годах не мог найти подходящие компании для вложения годами. В конце своей жизни Бенджамин отказался от своей теории неэффективности рынков и стал говорить про простое индексное инвестирование.

Первый индексный фонд появился в 1976 г. под названием Vanguard. Инициатором создания фонда был Джон Клифтон Богл. Его идея была в создании фонда, который бы брал минимальную комиссию с клиентов, а его состав просто копировал фондовый индекс. В то время над ним смеялись и не верили в его успех. Спустя 20 лет мнение об индексном фонде Vanguard изменилось. С 2000 г. начался резкий переток из активного управления в пассивное. В августе 2019 впервые доля индексного инвестирования превысило активное.

3. Что значит обогнать рынок

Это означает показать прибыль выше рынка. Например, фондовый индекс вырос за год на 10%, а портфель вырос на 20%. Значит, удалось обогнать рынок. К этому стремятся начинающие инвесторы. Они хотят заработать сразу кучу денег, думая, что трейдинг и спекуляции позволят всех переиграть. Поэтому начинают заниматься торговлей.

Спустя год, у большинства результат печален: проигрыш фондовому индексу. При этом трейдинг отнял время и нервы. Получается парадокс: вместо того, чтобы обогнать рынок, они умудряются ему даже проиграть.

А как же ПИФы с профессиональными управляющими? Но даже они не могут обыграть рынок. А с учётом ежегодной комиссии в 1-3%, такие инвестиции на больших промежутках времени (от 3 лет) могут даже проиграть доходности по облигациям. Далее, мы привёдем таблицу, где можно будет проследить сколько инвесторы теряют на комиссиях при доверительном управлении.

Влияние ударных дней на долгосрочную доходность

Несколько независимых организаций проводили исследования и пришли к выводу:

На основании индекса S&P500 с 1985 по 2015 гг. получены следующие данные:

| Количество пропущенных лучших дней | Среднегодовая доходность, % |

|---|---|

| Без пропущенных дней | 8,4 |

| 5 | 6,69 |

| 10 | 5,61 |

| 20 | 3,84 |

| 25 | 3,06 |

Если инвестор пропустит хотя бы 10 самых «прибыльных дней» за 30 лет, то его доходность снизится с 8,4% до 5,61%. А когда будут эти дни никто не знает. Это важное преимущество пассивного инвестирования: находясь просто всегда в рынке, инвестор получает отличные результаты.

4. В чём разница между пассивными и активными инвестициями

Если мы употребляем термин «пассивные», то стоит ещё рассказать про «активное инвестирование».

Активное инвестирование предполагает регулярные совершения сделок на фондовом рынке с целью обогнать фондовый индекс, который является «зеркалом» рынка. Например, большинство ПИФов работает по этому принципу.

При этом комиссия ежегодная и не зависит от результата работы фонда. Он может заработать 0% или даже потерять 20%, а с клиента всё равно будет удержано взять 2% комиссии.

При активном инвестировании выбираются отдельные акции. Если взять промежуток в 5 лет, то история показывает: 95% всех фондов проигрывают простому копированию индекса. То есть мало того, что инвесторы платят ежегодную комиссию, так фонд ещё и уступает в доходности рынку. Получается двойной удар по росту капитала.

А что если отобрать только фонды, показавшие лучшие результата за последний год? Как показывает история результаты победителей не повторяются, поэтому в будущем их доходность вернется либо к рыночным, либо опустится ниже за счёт комиссий.

Давайте рассчитаем сколько инвестор теряет из-за комиссии управляющим. Возьмём среднегодовой прирост 12% рынка, что вполне укладывается в рамки развивающихся рынков.

| Без комиссии | Комиссия 1% Прибыль Наша часть / Часть фонда | Комиссия 2% Прибыль Наша часть / Часть фонда | Комиссия 3% Прибыль Наша часть / Часть фонда | |

|---|---|---|---|---|

| За 5 лет | +76% 100% / 0% | +68% 89,5% / 10,5% | +61% 80,3% / 19,7% | +53% 69,7% / 30,3% |

| За 10 лет | +210% 100% / 0% | +183% 87% / 13% | +159% 68% / 32% | +136% 65% / 35% |

| За 20 лет | +864% 100% / 0% | +706% 82% / 18% | +572% 66% / 34% | +460% 53% / 47% |

| За 30 лет | +2895% 100% / 0% | +2189% 75% / 25% | +1644% 57% / 43% | +1226% 42% / 58% |

Чем длительнее рассматриваемый промежуток времени, тем большую часть нашей прибыли уходит на комиссию. Даже при 1% комиссии мы не дополучим 25% своего дохода за 30 лет, а это минимальная комиссия у активных фондов. При этом стоит помнить, что 12% годовых у них вряд ли получится зарабатывать ежегодно.

5. Принципы пассивного инвестирования

- Не совершать никаких торговых операций вне зависимости от ситуаций на рынке. Цены на активы подвержены регулярным падениям и росту, но для пассивного инвестора это не имеет значения. Даже если нам кажется, что рынок перекуплен, то мы не будем ничего продавать.

- Чем более эффективны рынки, тем меньше можно сделать на них путем выбора отдельных активов. А поскольку рынок уже давно эффективен, то нет смысла пытаться отбирать отдельные акции.

- Не пытаемся обогнать фондовый индекс.

- Не угадываем будущее.

- Прибыль от инвестиций получаем от работы бизнеса, а нет от спекуляций ценой.

- Должна присутствовать широкая диверсификация между финансовыми инструментами и секторами экономики.

- Нет необходимости выбирать отдельные акции или облигации.

- Покупка активов происходит регулярно, на одинаковые суммы не зависимо от текущих рыночных цен.

- Периодически можно проводить ребалансировку. Как показывает практика делать её стоит не чаще 1 раз в год. Лучше ещё реже.

- Не смотрим новости и аналитику, поскольку мы инвестируем в весь рынок по любой цене.

- Инвестиции носят долгосрочный характер. Мы не продаём активы до тех пор, пока не будет острой необходимости в деньгах.

Многие не могут поверить в такой простой подход, который ещё и прибыльный. Как показывает история фондовой биржи можно ничего не делать и получать доход превышающий инфляцию.

Что оказывает решающее влияние на результат при пассивном инвестировании:

- 94% — распределение активов;

- 4% — выбор акций;

- 2% — время операции;

Стоит хорошо задуматься над этими цифрами. Просто большинство уделяют внимание как раз выбору акций и времени.

6. Как стать пассивным инвестором

Инвестиции происходят в финансовые инструменты с широкой диверсификацией. Для рядовых инвесторов это можно сделать через покупку ETF.

На Московской бирже комиссия представленных ETF фондов составляет до 1%. Западные фонды имеют более низкие комиссии, но и существуют они значительно дольше. Вполне вероятно, что с популяризацией биржевых фондов на нашей фондовой бирже также будет снижаться комиссия у управляющих компаний.

На момент сентября 2020 г. на Московской бирже представлены следующие ETF фонды с минимальными комиссиями на индекс Мосбиржи:

- VTBX — 0,78%;

- TMOS — 0,79%;

- SBMX — 1%;

- FXRL — 1,7% (без налога на дивиденды 0,9%);

Преимущество инвестирования через них в том, что фонды освобождены от уплаты налога по дивидендами. Поэтому они могут больше поступающих денег реинвестировать обратно.

Стоимость ETF доступна для каждого физического лица: от 800 до 9000 рублей.

Купить ETF можно только через фондовых брокеров. Для этого потребуется зарегистрироваться у него.

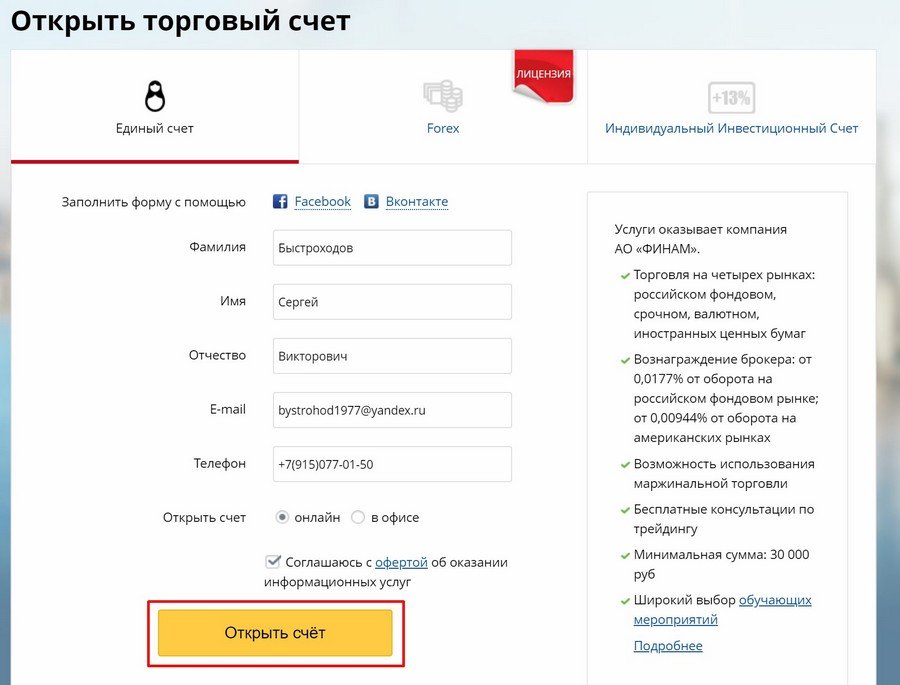

Шаг 1. Регистрация у брокера

В нашей стране существует множество брокеров для работы с ценными бумагами. Я рекомендую работать со следующими (лично торгую через них):

Форма регистрация у брокера содержит всего пару полей:

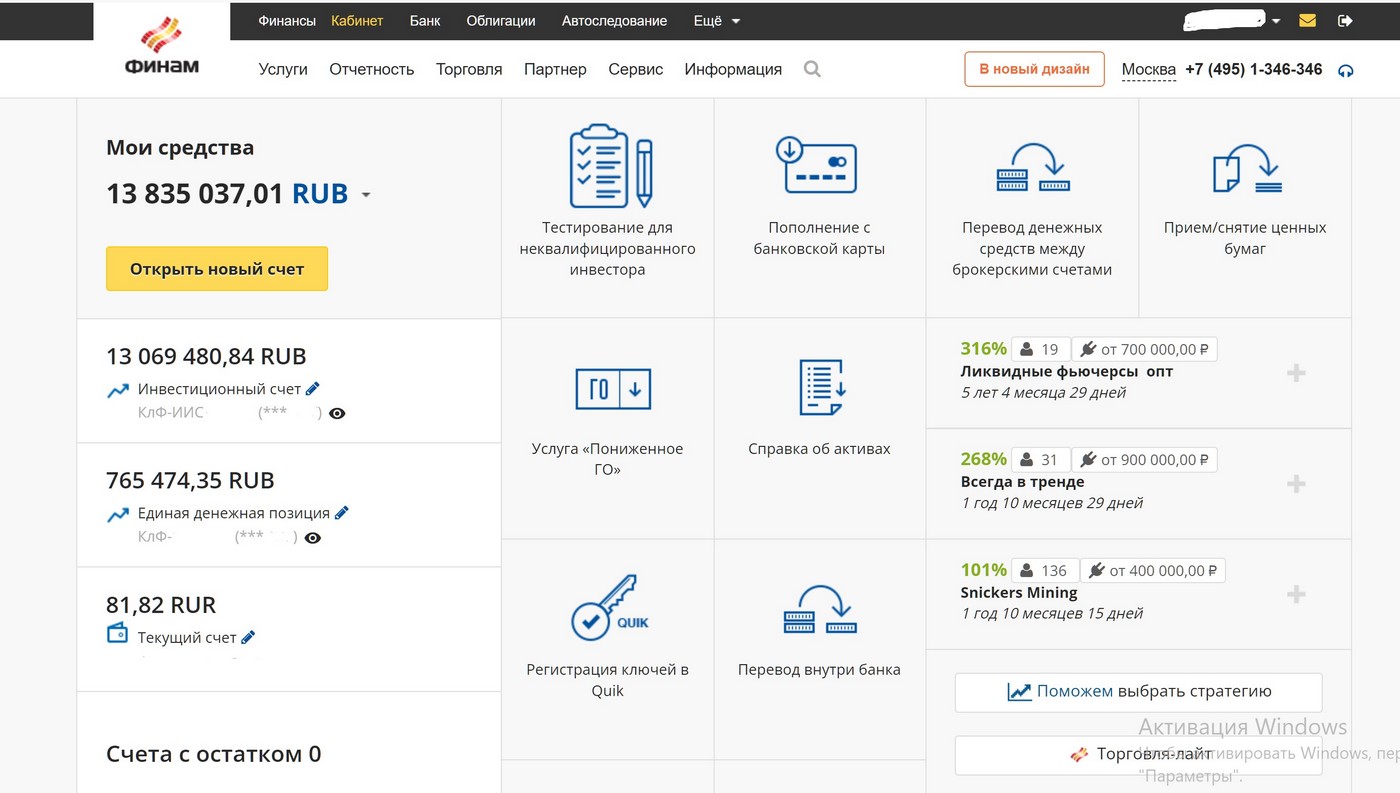

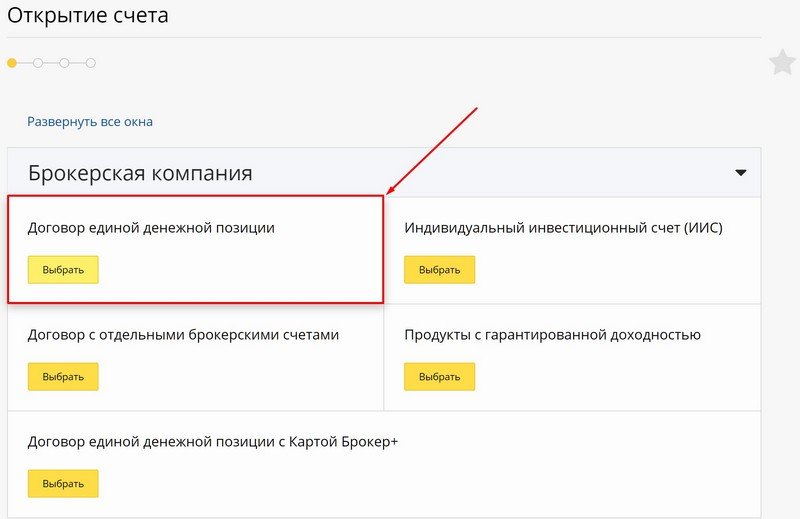

Шаг 2. Открытие брокерского счёта

В личном кабинете нужно открыть брокерский счёт. На нём будут храниться купленные ЕТФ. Это особый вид счёта, который позволяет хранить не только фиатные деньги (рубли и другие валюты), но и ценные бумаги (акции, облигации, фьючерсы, валюты).

Для открытия брокерского счёта в личном кабинете брокера нажмите на ссылку «Открыть новый договор»:

Выбираете тип счёта:

ИИС позволяет получать налоговые льготы. Подробнее про льготы можно прочитать в статьях:

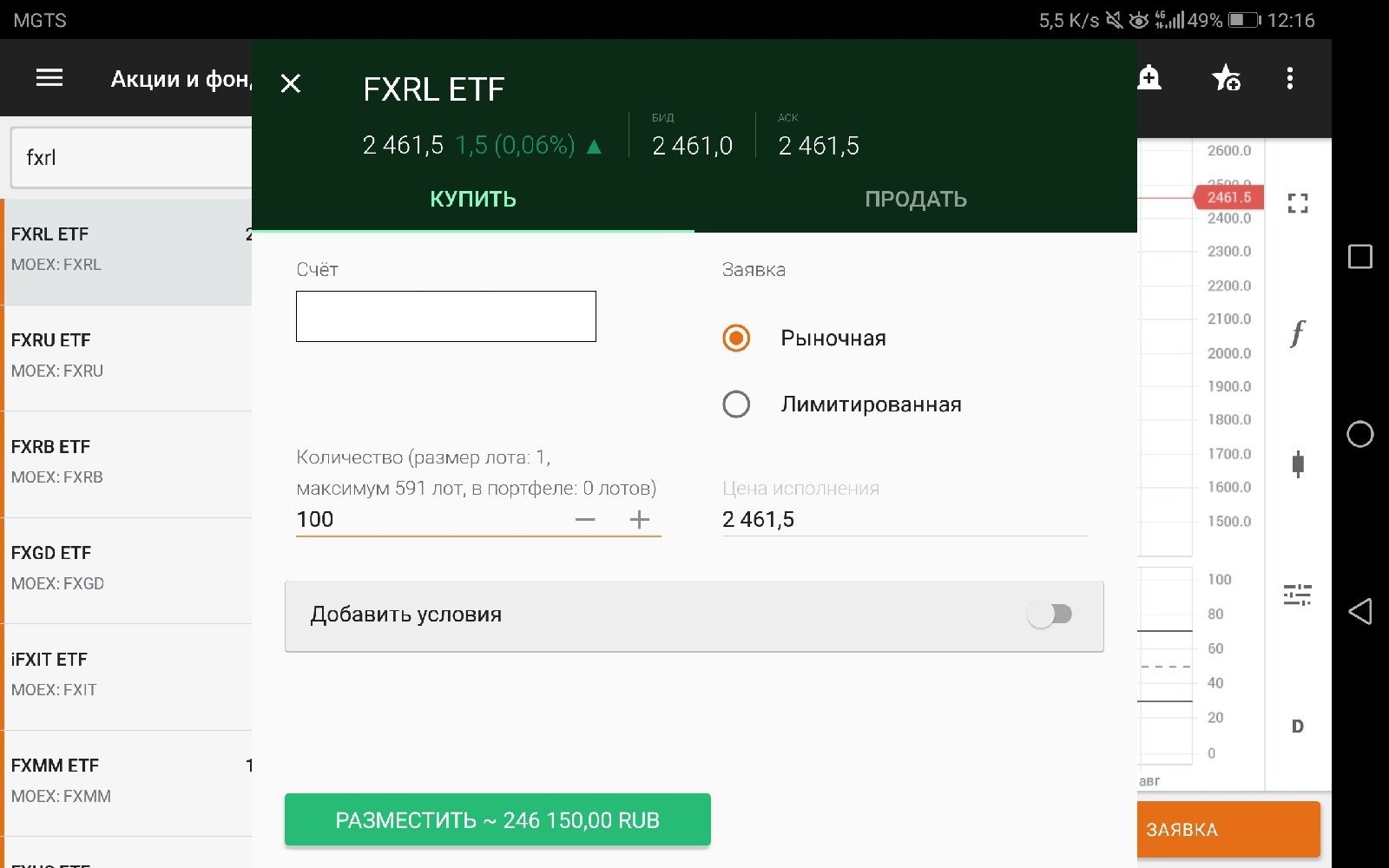

Шаг 3. Покупка ETF

Брокер предоставит доступ к торговым терминалам (Quik и мобильные приложения). Если нет желания ставить программное обеспечение и разбираться с программой, то можно бесплатно подать поручение на покупку/продажу ЕТФ по телефону. Такой подход подойдёт для тех, кто редко торгует.

Например, так выглядит интерфейс при покупке ETF FXRL (фонд российских акций) через мобильное приложение «Финам Трейд» (брокер Finam):

Также в мобильном приложении есть удобная возможность просмотреть текущий график:

- ETF фонды — вопросы и ответы;

- Доходность ETF на московской бирже;

7. Распределение активов — составляем инвестиционный портфель

В каких пропорциях распределить активы? Как выглядит идеальный портфель пассивного инвестора? К сожалению, на этот вопрос сложно ответить однозначно для всех. Дело в том, что у каждого своё понимание риска и ожидания от рынка. Хотя как было сказано выше рынок в таком подходе не удастся обогнать.

Можно ориентироваться на уроки истории, которые дал Рэй Далио. Вот какой всепогодный портфель рекомендует составить Рэй:

- 7% золото;

- 5% товары (нефть);

- 23% акции (фондовый индекс);

- 25% краткосрочные облигации;

- 40% долгосрочные облигации;

Под облигациями Рэй имеет в виду трежерис (американские казначейские облигации). На нашей бирже это ОФЗ (облигации федерального займа или гособлигации).

Оптимален ли такой выбор? Скорее нет, поскольку такой портфель через чур безопасен из-за большого наличия облигаций (65%). Дело в том, что Рэй составлял этот портфель в период, когда ключевые процентные ставки были выше и доходность по облигациям была значительно выше. На момент 2020 г., когда ставки находятся ближе к нулю инвестирование в долгосрочные выпуски скорее несет риски, чем хорошую возможность для заработка.

Некоторые считают, что на данный момент оптимальный вечный портфель выглядит так:

- 10% золото;

- 70% акции (фондовый индекс);

- 25% краткосрочные облигации (трежерис);

А еще лучше держать 100% в акциях, поскольку на долгосрочном промежутке времени он покажет лучший результат даже с учетом высокой инфляции.

Для пассивного инвестора главная сложность составления портфеля в том, что он составляется на долгое время. Ему необходимо примерно предугадать какие активы в будущем могут стоить дороже.

За счёт долгосрочного владения ценными бумагами можно получать налоговый вычет по трехлетней налоговой льготе. Таким образом можно минимизировать налоги, а значит увеличить доходность.

8. Плюсы и минусы пассивного инвестирования

- Не тратите время и нервы из-за волатильности цены;

- Минимальные комиссии (даже выгоднее, чем самостоятельное реинвестирование дивидендов);

- Есть возможность получать налоговые вычеты при удержании позиции дольше 3 лет;

- Доходность легче прогнозировать за счёт длительной истории фондового рынка;

- Шансы потерять деньги практически равны нулю;

- Подойдут даже для рядовых граждан далеких от мира инвестиций;

- Легко передать по наследству;

- Эти вложения являются ликвидными;

- Сложные проценты позволяют значительно ускорить процесс накопления капитала;

- Манипуляция с повышением веса в фондовом индексе. Например, зная о том, что какой-то компании повысят вес в ближайшем квартале, спекулянты начинают разгонять акцию. В итоге индексным фондам приходится покупать акции по самым дорогим ценам;

- Не высокая доходность;

- Риски, что рынки перестанут расти на долгое время из-за слишком длительного бычьего рынка;

9. FAQ

9.1. Есть ли те, кто обогнал рынок

Известный инвестор Уоррен Баффет стал таким известным из-за стечения обстоятельств давших ему отличные результаты в начале. Никто не спорит, что он умный человек, гений инвестиций, но были и другие гении, про которые сейчас никто не знает, поскольку они не обыгрывали рынок. Вполне вероятно, что им просто не повезло.

Сам Уоррен объясняет свой успех так:

«Моё богатство — это результат комбинации нескольких факторов жизни в США, хороших генов и аккумулирующего эффекта сложных процентов.»

Если посмотреть на последние года, то компания Баффета Berkshire Hathaway идёт на ровне с индексом S&s;P500, даже не смотря на то, что дивиденды реинвестируются, а фондовый индекс их не учитывает. То есть можно сказать, что фондовый индекс обгоняет его компанию.

9.2. Брокер обещает высокую доходность

Почти у каждого брокера есть в своём арсенале предложения по инвестированию в активный портфель с высокой доходностью, которая показана на истории. Начинающие ведутся на большие цифры. Но это большое заблуждение. Брокер показывает вам один из сотни портфелей, который показал хорошую красивую кривую доходности за несколько лет. Но он не показал ещё 99 других стратегий, которые не оказались столь успешными.

Хорошие результаты прошлого не являются залогом хороших доходности в будущем. Поэтому красивые цифры ничего не значат. И даже должны отпугивать. По статистике все фонды должны расти в гармонии с рынком. Если кому-то удалось сильно обогнать индекс, то вероятнее всего в ближайшие годы такой фонд будет ему проигрывать.

Активные и пассивные инвесторы

Для того, чтобы пассивный доход сделал вас богатым,

нужно сначала сделать его активным доходом.

Nick Cherry.

Активные и пассивные доходы можно учитывать в программе Family 10.

Все вы знаете разницу между активными и пассивными доходами. Если не знаете, читайте статью об этом. Но инвесторы тоже бывают активными и пассивными, и разница между ними очень существенна.

Деление инвесторов на активных и пассивных предложил Бенджамин Грэхем. Она показывает место инвестиций в жизни человека.

Активный инвестор или профессиональный инвестор — человек, для которого инвестиции являются основным занятием в жизни. «Профессиональный» в этом термине означает не уровень знаний и умений, а то, что инвестиции являются профессией этого человека. Сюда мы отнесем, как трейдеров, которые по 8 часов в день проводят перед монитором, отслеживая котировки ценных бумаг, так и долгосрочных инвесторов, которые тщательно выбирают объекты для инвестиций, тратя много времени на изучение экономических данных.

Пассивный инвестор — человек, зарабатывающий деньги чем-либо кроме инвестиций. Инвестиции используются как источник дополнительного дохода. У таких инвесторов нет ни времени, ни желания тратить свое время на изучение инвестиционных тонкостей. Такой подход вполне оправдан. Пассивные инвестиции могут приносить хороший доход.

Нельзя сказать, что активные инвесторы больше зарабатывают. Если среди вас есть знакомые трейдеры, вы можете обнаружить среди них тех, кто от трейдинга получает такой доход, что уж лучше бы пошел работать кассиром, а сбережения положил в банк — отдача была бы выше. А есть и пассивные инвесторы, которые сколотили такой капитал, что спокойно могут жить на проценты, но при этом они продолжают заниматься своей основной деятельностью уже не ради денег.

Нельзя сказать и что быть активным инвестором лучше, чем пассивным. Они просто разные. Корень — в подходе к инвестициям. Первые должны обеспечивать доходность, достаточную, чтобы на эти деньги кормить себя и семью, и часть прибыли реинвестировать. Пассивные инвесторы живут на активный доход, откладывая его часть. Доля реинвестирования может составлять 100%. Пассивный инвестор может переждать кризис — на его уровне жизни это не сильно отразится. Активный инвестор должен зарабатывать на падении рынка, иначе придется потуже затянуть пояса.

Я сам являюсь пассивным инвестором. Трачу на финансы не более двух часов в неделю. Соответственно и все советы даю для пассивных инвесторов. В сентябре я проводил вебинар в учебном центре Финам. Понятно, что аудитория состояла, в основном, из активных инвесторов и трейдеров. Отсюда возникало недопонимание. Например, удивление при «незначительной» цифре капитала, необходимого мне для финансовой независимости, или при упоминании о 100%-ном реинвестировании средств.

Миф о пассивном доходе

Широко поддерживается утверждение, что регулярные инвестиции создают вам капитал, который приносит вам пассивный доход, на который вы вполне можете жить. При этом утверждается, что инвестициями вам не придется заниматься 8 часов в день, 365 дней в году. Сладкое слово «халява»! Кто же не хочет получать деньги, не работая, да и без особых усилий.

С цифрами в руках ситуация уже не столь радужная. Давайте возьмем обыкновенный «калькулятор мечты» — откладываем 30% со своего дохода, инвестируем под 20% годовых. Вопрос: сколько потребуется времени, чтобы пассивный доход от капитала стал хотя бы равен активному доходу?

Правильный ответ: 10 с половиной лет, если безрисковая доходность равна 12% годовых. И 13,5 лет, если безрисковая доходность равна 6% годовых.

В принципе, не так уж и много. 10 лет для достижения финансовой независимости — хороший срок. Есть, правда, несколько неучтенных моментов.

1. Инфляция. За 10 лет вы накопите капитал, достаточный, чтобы получать такой доход, какой вы получаете сейчас. Но за 10 лет эта сумма обесценится. А значит, капитал вам нужен больше, и создавать вы его будете дольше.

2. Доходность 20% годовых на сроках свыше 15 лет показало считанное количество инвесторов. У. Баффет (22%), П.Линч (26%), Лу Симпсон (24%). Доходность Баффета меньше, но зато срок его инвестирования включает несколько кризисов. Да, бывают отдельные удачные годы (2009 в России — 120%), но рассчитывать на подобную долгосрочную доходность недальновидно.

3. В течение всего этого срока вы не пропускаете инвестиции. 10-15 лет, каждый месяц. Несмотря на отпуски, форс-мажоры, смену работы, болезни, увольнения и т.п. Пропустите «платеж» — сдвигайте срок на несколько месяцев вперед.

4. В течение всего срока вы не трогаете капитал. «Калькулятор мечты» рассматривает только одну, не самую умную, структуру капитала: капитал = инвестиционному портфелю. Это означает, что пока вы создаете капитал, вы не можете позволить себе другие финансовые цели — квартиру, свадьбу, автомобиль и т.п. Точнее, позволить вы себе это можете, но только в том случае, если эти цели влезают в ваш остаток 70% от активного дохода. У некоторых людей размер активного дохода позволяет это сделать безболезненно. Если же в структуре капитала выделить защиту (резервный фонд), накопления на промежуточные финансовые цели (квартиру, авто и т.п.), то на капитал для пассивного дохода придется копить гораздо дольше, чем показывает калькулятор.

Означает ли это, что нужно полностью отказаться от инвестирования? Нет, не означает, но вы должны быть реалистами, иначе разочарование неизбежно. Инвестициями можно обеспечить себе достойную пенсию (тот самый пассивный доход), они помогают сохранить сбережения от инфляции и даже ускорить реализацию финансовых целей. Но если вы хотите, чтобы инвестиции сделали вас богатым — вы должны заниматься только ими.

Примеры «пассивных инвестиций»

Знаменитый Роберт Кийосаки рассказывает о пассивном доходе от недвижимости, сдаваемой в аренду. В своих книгах он даже приводит цифры: чтобы найти один подходящий объект нужно просмотреть до 1000 объектов и сделать предложения 50 владельцам недвижимости. Переведем в часы: предположим, что осмотр одного объекта занимает один час, тогда для получения одного хорошего объекта потребуется 157 дней (почти полгода) при полной занятости 8 часов в день. И эта цифра сильно занижена. Например, когда мы покупали квартиру, на осмотр одного варианта уходило от 3 до 5 часов с учетом дороги. И какой же это пассивный доход?!

То, что инвестор редко совершает сделки, вовсе не означает, что этот инвестор — пассивный. В инвестициях 90% времени — это подготовка к сделке. Уоррен Баффет очень редко покупает акции, но это не означает, что в остальное время он плюет в потолок. Ему приходится изучать отчетность, рынки, встречаться с руководителями и акционерами… Каждая его покупка тщательно взвешена, и за ней стоит не один день кропотливого труда.

Главная проблема заключается в том, что пассивные инвесторы ориентируются на результаты активных инвесторов и сильно разочаровываются, когда их не достигают. Пассивным инвесторам нужно ориентироваться на среднерыночную доходность плюс пара процентных пунктов, а не на громкие обещания, вроде «как зарабатывать 50% на акциях, тратя 15 минут в день».

Если вы хотите, чтобы инвестиции обеспечивали вас — занимайтесь только ими. Если же к инвестициям вас не особо тянет, то используйте их как финансовый рычаг, а основные усилия направляйте на то, что является для вас основной деятельностью. Эффект будет гораздо выше.

Выбирайте, кем вы хотите быть?

Nick Cherry.

P.S. Для тех, кто собирается становиться пассивными инвесторами, во вторник 1 ноября я провожу бесплатный вебинар, посвященный первым шагам на этом пути. Зарегистрироваться .

Узнайте больше: бесплатный курс «Как стать инвестором?»

В мире личных финансов любят воспитывать наивных инвесторов. Мол, инвестиции – это легко и просто. Выполняйте пару нехитрых правил, и вы разбогатеете быстро и без усилий.

В условиях кризисов и неопределенности от таких советов больше вреда, чем пользы.

Курс “Как стать инвестором” избавит вас от множества иллюзий по поводу инвестиций и научит основам эффективного управления деньгами в любых условиях.

http://vsdelke.ru/investicii/passivnye-investicii.html

http://www.myrichway.ru/psycho/act-invest/