Паевые фонды. Как они работают и как на них заработать

Паевые инвестиционные фонды (ПИФ) – это простой и доступный способ инвестиций в ценные бумаги и другие активы. ПИФы в текущих рыночных условиях дают возможность получить доход, превышающий ставку по банковским вкладам. Вложения в паевые фонды удобны для тех, кто не готов самостоятельно принимать инвестиционные решения из-за недостатка времени или опыта. Приобретая инвестиционные паи ПИФа, вы инвестируете в эффективный и сбалансированный портфель, собранный профессиональными управляющими. Широкая линейка готовых стратегий инвестирования в российский и зарубежные рынки от УК ТКБ Инвестмент Партнерс позволит подобрать финансовое решение, отвечающее именно вашим потребностям.

ПИФ – наиболее доступный рядовому инвестору способ коллективного инвестирования на фондовом рынке, в отличие от индивидуальных инвестиций, например, в рамках брокерского обслуживания. Подобные фонды обладают целым рядом преимуществ:

- Экономия времени. Инвестируя в ПИФ, вы, по сути, привлекаете команду профессиональных аналитиков и управляющих. Вам не придется вникать, как работает фондовый рынок, искать бумаги, совершать сделки, отслеживать последние тенденции и заниматься фундаментальным и техническим анализом эмитентов. Вы экономите время, средства и нервы

- Сбалансированность инвестиций (диверсификация). В составе портфеля ПИФа могут быть ценные бумаги компаний из разных отраслей и секторов экономики. Таким образом в случае просадки одних ценных бумаг или иных активов в портфеле фонда убыток может быть компенсирован за счет роста стоимости других

- Налоговые льготы. Управляющая компания по закону является налоговым агентом. Это значит, что она самостоятельно удерживает и выплачивает налоги – 13% от полученного инвестиционного дохода для граждан РФ. Налог удерживается при погашении паев. При этом при соблюдении определенных условий, предусмотренных налоговым законодательством, есть возможность освободить часть доходов от уплаты НДФЛ

- Безопасность и информативность. Разделение функций по управлению средствами пайщиков (управляющая компания) и по учету активов ПИФа (специализированный депозитарий) обеспечивает дополнительную степень защиты средств инвестора. В соответствии с законодательством, управляющие компании информируют о результатах своей деятельности как пайщиков и потенциальных клиентов, так и регулирующий орган – Банк России. Расчетная стоимость инвестиционного пая и стоимость чистых активов открытых паевых инвестиционных фондов публикуется на сайте управляющей компании каждый рабочий день

- Доступность. Ценовой порог для входа в открытые ПИФы снижен до минимума – начать инвестировать можно без вложения крупных сумм. При оформлении покупки через сайт управляющей компании ТКБ Инвестмент Партнерс минимальный порог входа составляет всего 100 рублей, никакие дополнительные надбавки не взимаются.

Вы инвестируете, приобретая инвестиционные паи – именные ценные бумаги, удостоверяющие определенный набор прав владельца ценной бумаги и долю в праве собственности на имущество, входящее в портфель ПИФа. Имущество пайщиков объединяется и инвестируется управляющей компанией с целью получения прибыли. На собранные средства инвесторов управляющий покупает ценные бумаги и другие активы (недвижимость, золото и пр.), предусмотренные инвестиционной декларацией фонда. Таким образом вместе с ростом ценных бумаг или иных активов в портфеле фонда растет и стоимость инвестиционных паев ПИФа.

ПИФы все чаще рассматриваются в качестве альтернативы банковским вкладам

Популярность паевые инвестиционные фонды начали приобретать в нашей стране еще в 2003 году, привлекая с тех пор год за годом все больше инвесторов. В условиях снижающейся ставки по банковским депозитам ПИФы все чаще рассматриваются в качестве альтернативы банковским вкладам. Так, по данным Банка России, рынок ПИФ в 2019 году превысил 4 трлн рублей: чистый приток средств стал максимальным за 5 лет. Однако история подобного вида коллективных инвестиций началась гораздо раньше 2003 года. Прародителями современных инвестиционных фондов считаются монахи ордена Cв. Франциска, а датой «старта» этого финансового продукта – начало XIII века.

Типы и стратегии ПИФов

По своей сути ПИФ – это так называемый «денежный мешок» группы инвесторов, которые доверили заботу о нем управляющей компании за определенное вознаграждение. Причем имущество фонда принадлежит пайщикам на праве общей долевой собственности, а не управляющей компании.

В соответствии с законодательством Российской Федерации факт аннулирования лицензии управляющей компании или аннулирования лицензии специализированного депозитария (при определенном условии) является основанием для прекращения фонда. В случае аннулирования лицензии управляющей компании прекращение фонда осуществляет специализированный депозитарий этого фонда. В случае аннулирования лицензий управляющей компании и специализированного депозитария прекращение паевого фонда осуществляет временная администрация, назначенная в соответствии с законодательством. Лицо, осуществляющее прекращение ПИФа, обязано реализовать его имущество и осуществить расчеты с кредиторами в определенной очередности согласно законодательству, в том числе и пайщиками фонда.

Имущество паевого инвестиционного фонда не принадлежит управляющей компании, поэтому на него не может быть обращено взыскание по долгам управляющей компании, в том числе и при ее банкротстве.

Между собой паевые инвестиционные фонды различаются по «ликвидности» и по объектам вложений.

ПИФы делятся на четыре типа: открытые, биржевые, интервальные и закрытые.

В открытом ПИФе пайщик может погасить инвестиционные паи в любой рабочий день.

В биржевом ПИФе пайщик может в любой рабочий день продать инвестиционные паи уполномоченному управляющей компанией лицу или вправе продать их на бирже, указанной в правилах доверительного управления ПИФом.

В интервальном ПИФе погасить инвестиционные паи можно только в определенные периоды (интервалы) – раз в квартал, раз в полгода и так далее (но не реже одного раза в год).

В закрытом ПИФе у пайщика нет права требовать от управляющей компании погашения инвестиционных паев до окончания срока деятельности фонда (несколько лет) за исключением отдельных случаев, предусмотренных законодательством. Эти фонды требуют значительных сумм вложений и создаются для решения определенных финансовых целей. Подробнее о ЗПИФах мы уже писали в нашем Журнале.

Управляющие формируют портфель фонда в соответствии с требованиями к составу активов, которые предусмотрены его инвестиционной декларацией, являющейся составной частью правил доверительного управления ПИФом. Инвестиционные инструменты зависят от принятой инвестиционной стратегии фонда.

Имущество фонда принадлежит пайщикам на праве общей долевой собственности, а не управляющей компании

Управляющая компания ТКБ Инвестмент Партнерс в рамках своей линейки открытых паевых инвестиционных фондов использует следующие стратегии инвестирования:

Рублевые:

- Акции. Инвестирование в акции российских и зарубежных компаний, ведущих бизнес на территории РФ и стран СНГ

- Облигации. Инвестирование в ликвидные облигации самых надежных компаний, преимущественно российских и номинированных в национальной валюте, а также в государственные ценные бумаги РФ

- Сбалансированная стратегия. Предполагает инвестирование при сбалансированном соотношении доходности и риска. Нацелена на получение рублевой доходности за счет распределения инвестиций между разными классами активов и валют.

Валютные:

- Глобальные акции. Инвестирование в диверсифицированный портфель акций мировых компаний

- Валютные облигации. Инвестирование в доступные на международных рынках валютные облигации (государственные и корпоративные), а также инвестирование в валютные депозиты российских банков

- Сбалансированная глобальная. Формирование сбалансированного инвестпортфеля из четырех классов глобальных активов: акций и облигаций мировых компаний, недвижимости (через покупку акций Real Estate Investment Trust) и золота.

- Золото. Вложения через фондовую биржу NYSE Arca в паи (акции) иностранного биржевого инвестиционного фонда (ETF) SPDR Gold Trust, отражающего динамику цен на золото.

Как зарабатывать на инвестициях в фонды

Инвестируйте на перспективу. Инвестирование в фонды – это инструмент долгосрочного инвестирования. Запаситесь терпением, стоимость паев фонда подвержена изменениям на рынке и может колебаться: увеличиваться, уменьшаться, а затем снова расти. Покупая паи фонда «на снижении», вы получаете возможность увеличить ваш потенциальный доход.

Добавляйте новые фонды в портфель – в целях снижения инвестиционных рисков профессиональные инвесторы используют метод диверсификации портфеля инвестора, после первой покупки добавляют более консервативные продукты к уже имеющимся. Такой подход позволяет инвестору сформировать сбалансированный портфель, использующий все преимущества сразу нескольких инвестиционных стратегий.

Покупая паи фонда «на снижении», вы получаете возможность увеличить ваш потенциальный доход

Одна из задач ПИФов – освободить инвестора от необходимости следить за движениями рынка. В долгосрочной перспективе, на которую и стоит ориентироваться при инвестировании в ПИФы, доход, скорее всего, не будет сильно зависеть от того, в какой фазе движения рынка были куплены паи. Наиболее распространенная стратегия – приобретение паев с определенной периодичностью в течение некоторого срока (например, в течение нескольких месяцев). Это позволяет вам уменьшить риск возникновения убытков из-за колебаний рынка в краткосрочном периоде.

Доходность

Доход паевых инвестиционных фондов зависит исключительно от роста стоимости активов, вложенных в те или иные инструменты фондового рынка. Структура и состав активов фонда могут периодически изменяться, так как управляющие, следя за рыночной ситуацией, вводят в фонд более перспективные, с их точки зрения, ценные бумаги и выводят те, которые, на их взгляд, исчерпали ресурс роста.

Непосредственно рост и падение стоимости ценных бумаг объясняется просто. Цена повышается, если спрос на ценные бумаги со стороны покупателей превышает предложение со стороны продавцов. Цена снижается, если наблюдается противоположная ситуация. Гораздо сложнее объяснить, что приводит к желанию продать или купить ценные бумаги. Ключевыми являются ожидания относительно: ухудшения / улучшения финансовых результатов компании; сравнительной доходности различных ценных бумаг; повышения / понижения ключевой ставки ЦБ РФ; действий центральных банков разных стран; повышения / понижения цен на нефть – и многих других локальных и глобальных факторов.

Прогнозируемая доходность зависит от структуры и состава вложений ПИФа

Прогнозируемая доходность зависит от структуры и состава вложений ПИФа, которые определяются инвестиционной декларацией фонда с учетом требований нормативных актов Банка России. То есть, чем структура и состав портфеля консервативнее, тем ниже риск, а значит ниже доходность. Таким образом, пайщику необходимо выбрать не только управляющую компанию, но и стратегию инвестиций. После этого остается следить лишь за стоимостью пая, которая вычисляется путем деления суммы чистых активов ПИФа, то есть стоимости «общего денежного мешка» пайщиков (уже после вычета вознаграждения УК и прочих издержек) на общее число паев.

При инвестировании следует также учесть, что при выдаче инвестиционных паев стоимость пая может увеличиваться на величину надбавки, которая зависит от суммы инвестирования и от того, обратились ли вы непосредственно в управляющую компанию, к одному из агентов или оформили документы онлайн на сайте управляющей компании. Максимальный размер надбавки не может составлять более 1,5% от расчетной стоимости инвестиционного пая, а минимальный, например, при покупке инвестиционных паев онлайн на сайте УК ТКБ Инвестмент Партнерс, составляет 0%. В свою очередь, при погашении паев при определении суммы денежной компенсации стоимость пая может уменьшаться на определенный процент – скидку, размер которой зависит от срока владения инвестиционными паями, а также от условий погашения паев тем или иным агентом или управляющей компанией – размер скидки колеблется от 0 до 3% от расчетной стоимости инвестиционного пая.

Кроме того, при определении расчетной стоимости инвестиционного пая учитывается ряд вознаграждений и расходов:

- Вознаграждение управляющей компании – в виде фиксированной суммы или доли среднегодовой стоимости чистых активов паевого инвестиционного фонда и (или) доли дохода от доверительного управления закрытым паевым инвестиционным фондом

- Вознаграждение специализированного депозитария и регистратора – величина, составляющая не более определенного процента среднегодовой стоимости чистых активов фонда

- Прочие расходы фонда – величина, составляющая не более определенного процента среднегодовой стоимости чистых активов фонда. Состав возможных расходов ограничен законодательно и определяется правилами доверительного управления паевым инвестиционным фондом.

Среднегодовая стоимость чистых активов фонда определяется в порядке, установленном нормативными актами в сфере финансовых рынков. Вознаграждение УК и расходы на инфраструктуру фонда не являются дополнительными затратами клиента, они выплачиваются равномерно в течение года за счет имущества фонда, немного уменьшая реальную доходность вложений.

Основные риски

Существует опасность, что полученный инвестором доход может оказаться ниже ожиданий. Однако реальная вероятность потерять все вложенные средства ничтожно мала, даже если предположить самый наихудший сценарий. Стоимость всех ценных бумаг не может внезапно упасть до нуля так же, как не могут одновременно обанкротиться все эмитенты, в бумаги которых вложены средства фонда.

Кроме того, существующая законодательная база по ПИФам надежно защищает инвесторов. Деятельность управляющих компаний практически на ежедневной основе строго контролируется Банком России. Управляющая компания лишь распоряжается имуществом фонда, но эти средства ей не принадлежат, а принадлежат самим пайщикам.

Существующая законодательная база по ПИФам надежно защищает инвесторов

Более того, управляющая компания не хранит активы фондов сама, для этого есть так называемый «специализированный депозитарий»[1], и все сделки должны быть одобрены его представителем. На любом платежном документе должны быть три подписи: представителя УК, спецдепозитария и банка, перечисляющего деньги. Таким образом, даже если УК вдруг прекращает свою работу, имущество пайщиков остается нетронутым. Помимо этого, одна из важнейших функций спецдепозитария – следить за установленными пропорциями инвестиционного портфеля фонда. Если управляющий захочет нарушить эти пропорции, разрешения на такую операцию он не получит.

Преимущества ПИФов перед банковским депозитом

Управляющая компания принимает деньги пайщиков лишь в управление, что не влечет перехода права собственности на них к ней. Соответственно, весь заработанный паевыми инвестиционными фондами доход включается в состав имущества фонда и является собственностью пайщиков. То есть сколько фонд заработал, столько же заработали и пайщики, за вычетом вознаграждения УК и расходов на инфраструктуру фонда. Банки же отдают своим вкладчикам лишь фиксированный процент, а остальной доход от инвестиций остается в банке. УК инвестирует деньги на фондовом рынке и зарабатывает на изменении котировок ценных бумаг или стоимости иных активов, тогда как банки получают доход в основном на процентах от кредитов.

Открытые паевые инвестиционные фонды ТКБ Инвестмент Партнерс

Управляющая компания ТКБ Инвестмент Партнерс (АО) (на тот момент – ОАО «Креативные инвестиционные технологии») была создана осенью 2002 года. В том же году была получена лицензия ФКЦБ на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, а также зарегистрированы первые ПИФы под управлением компании. К концу 2003 года линейка паевых инвестиционных фондов под управлением компании состояла уже из 6 фондов, а управляющая компания продолжила активное развитие в данном направлении. В итоге совокупный опыт доверительного управления активами на фондовом рынке компании составляет более 17 лет.

Совокупный опыт доверительного управления активами на фондовом рынке компании составляет более 17 лет

В настоящий момент открытые паевые инвестиционные фонды ТКБ Инвестмент Партнерс (АО) инвестируют во все доступные классы финансовых инструментов в рублях и валюте: от наиболее консервативных, таких как облигации и депозиты, до наиболее рискованных, таких как акции компаний. В зависимости от своего состава фонды имеют различные уровни риска и потенциального дохода.

Ознакомиться с линейкой фондов управляющей компании ТКБ Инвестмент Партнерс, а также получить всю доступную информацию об их функционировании можно на сайте компании.

[1] Для отдельных видов имущества нормативными актами РФ может быть предусмотрено иное, например, денежные средства поступают на банковские счета.

Данный материал не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном сообщении, могут не соответствовать Вашему инвестиционному профилю. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ТКБ Инвестмент Партнерс (АО) не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данном материале.

- Messenger

Свежие записи

Контакты

ТКБ Инвестмент Партнерс

О компании

ТКБ Инвестмент Партнерс (АО) – одна из крупнейших управляющих компаний на российском рынке управления частным и корпоративным капиталом с рейтингом максимальной надежности от ведущего российского рейтингового агентства RAEX («Эксперт РА»).

Как сохранить финансы: Способы минимизация рисков при инвестициях на бирже

В наших блогах на Хабре и Geektimes мы много пишем о биржевой торговле — разбираем алгоритмы торговых стратегий и рассказываем о существующих технологиях. Однако многих людей отпугивает риск потерять свои деньги при инвестициях — особенно, если речь идет о сбережениях.

На современном финансовом рынке существуют с эффективные способы минимизации таких рисков вплоть до их полной ликвидации — и речь не идет о банковских вкладах. Например, к ним относятся индивидуальный инвестиционный счет (ИИС) и структурированные продукты.

Счета ИИС: Инвестиции и налоговые льготы

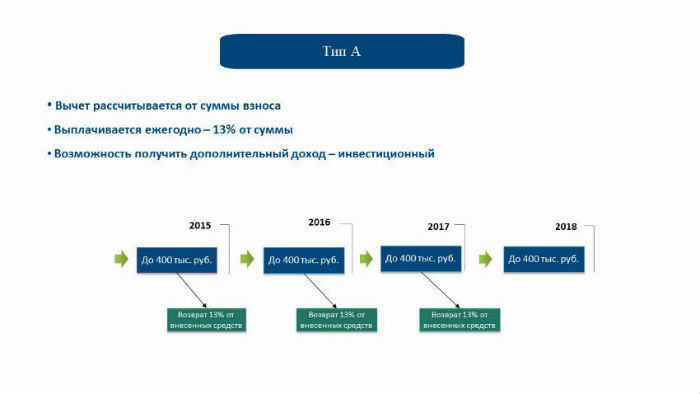

С 1 января 2015 года в России заработал новый финансовый инструмент, который позволяет осуществлять низкорисковые инвестиции на бирже и получать налоговые льготы — он получил название индивидуального инвестиционного счета (ИИС).

Фактически, ИИС — это специальный брокерский счет, на который можно внести сумму до 400 тысяч рублей, которые должны находиться на нем не менее трех лет. С помощью счетов такого типа можно получать налоговые льготы двух типов.

Первая из них — это налоговый вычет в размере 13% от внесенной на счет суммы. Счет такого типа подходит людям, которые не собираются заниматься активными инвестициями, а просто хотят сохранить свои финансы, получив от них какую-то пользу.

Работает это так — если человек в текущем 2015 году внес (или еще внесет) на счет, к примеру, те самые 400 тысяч рублей, то ему вернут налоговый вычет в размере 52 тысяч рублей (13%) за этот год. Причем внести деньги можно даже к декабре, а уже в январе 2016 года получить вычет.

При этом, совершать с помощью своего инвестиционного счета какие-либо операции на бирже необязательно — хотя никто и не запрещает этого делать. Можно просто положить деньги на счет и один раз получить с них вычет. Если же инвестиции все же будут осуществляться, то право на вычет сохраняется — в нашем примере, можно будет получить и 52 тысячи вычета и то, что удастся заработать с помощью покупки и продажи, например, акций.

Параметры счетов ИИС первого типа

Минусом счетов такого типа можно назвать необходимость «заморозки» денег на них на три года — если инвестор получит налоговый вычет в первый год, а затем выведет деньги со счета, то выплату придется вернуть.

При этом, конечно, можно вносить деньги на счет каждый год и получать с «новых» сумм вычеты, но и эти дополнительные вливания также будут заморожены на счете до конца третьего года его существования. Если предположить, что каждый год вносится по 400 тысяч рублей, то за три года на счету будет «заблокировано» (условно, пользоваться этими деньгами для инвестиций можно все равно) 1,2 млн рублей, снять которые без необходимости возврата налогового вычета можно будет только по истечении этого срока. Такой вариант, очевидно, подойдет не всем.

Льгота второго типа рассчитана на людей, которые не просто положили деньги на счет, но еще и активно им пользуются для инвестиций в различные финансовые инструменты: облигации, акции, валюту и так далее — благо, что ограничений на то, во что инвестировать, не существует.

В таком случае, если прибыль от совершения торговых операций за три года превышает 100% от суммы, изначально внесенной на счет, то эти деньги освобождаются от необходимости уплаты налога на прибыль — для сравнения, при работе на бирже с помощью «обычных» брокерских счетов налог на прибыль нужно уплачивать всегда.

Параметры счетов ИИС второго типа

Важный момент заключается в том, что определиться с типом желаемой льготы — налоговый вычет или освобождение от уплаты налога на прибыль — обладатель индивидуального инвестиционного счета может не сразу, а даже в конце третьего года существования счета, взвесив все за и против в сложившейся ситуации.

Низкорисковым вариантом инвестиций с помощью счетов ИИС является работа с облигациями федерального займа (ОФЗ). Доход по таким облигациям гарантируется государством (сейчас доходность составляет около 10%). Обстоятельства, при которых государство не сможет выполнять такие обязательства — это дефолт, при котором проблемы возникнут и у банковской системы страны (с соответствующими последствиями для вкладов населения).

Поэтому владелец ИИС может рассчитывать на доход с ОФЗ плюс все тот же налоговый вычет в размере 13%. В итоге получается общая доходность, которая выше, чем можно рассчитывать в случае банковских депозитов.

Кроме того, существуют и более сложные варианты использования ИИС, которые могут предлагать финансовые организации, которые имеют собственные брокерские и банковские подразделения. К примеру, можно создать счет ИИС, получить вычет в размере 13%, а последующие два года этот счет будет приравнен к обычному депозиту (с соответствующими процентами), но снять деньги будет нельзя до завершения третьего года хранения средств.

Подробнее о ИИС и вариантах использования этого счета можно узнать из нашего видео:

Для открытия счета ИИС нужно заполнить заявку на сайте выбранного брокера — вот форма на сайте ITinvest.

Структурированные продукты: Защита первоначальных инвестиций

Еще один инструмент, который позволяет инвестору получить гарантию полной защиты своих первоначальных денег даже при неблагоприятном развитии событий на рынке.

Структурированный продукт — это финансовый инструмент, который объединяет в себе различные активы и обладает рядом основных параметров:

- Уровень защиты капитала (она может быть различной по выбору инвестора);

- срок действия (полгода, год);

- базисный актив;

- Участие в росте или падении цен;

- Пороговые цены;

- Коэффициент участия.

Например, в ITinvest клиенты могут работать с тремя типами продуктов с защитой капитала.

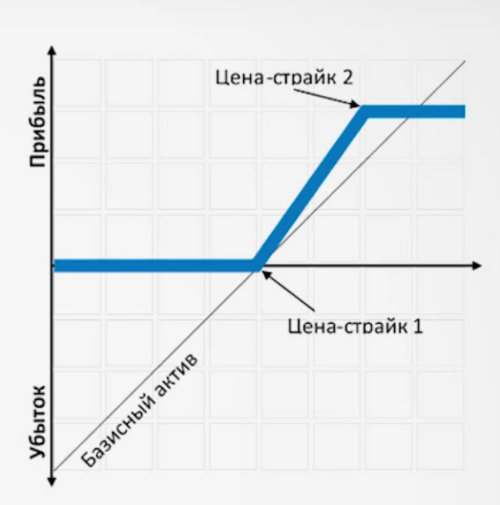

Ноты с участием

В данном случае расчет идет на рост базисного актива и волатильности, а также предполагается возможность резкого падения базисного актива. В данном случае клиент может выбрать полную или частичную защиту первоначальной суммы инвестиций и получить неограниченную доходность от операций с активами.

Возможен выбор нескольких базисных активов, из которых будет сформирован структурированный продукт — например, валюту, акции, фьючерсы или индексы. Как и при любых инвестициях здесь существует кредитный риск. Также в данном случае есть вероятность недополучения прибыли, поскольку инвестиции исключительно в один из базисных активов, а не в своеобразную корзину из нескольких финансовых инструментов, могут быть более выгодными при благоприятном стечении обстоятельств.

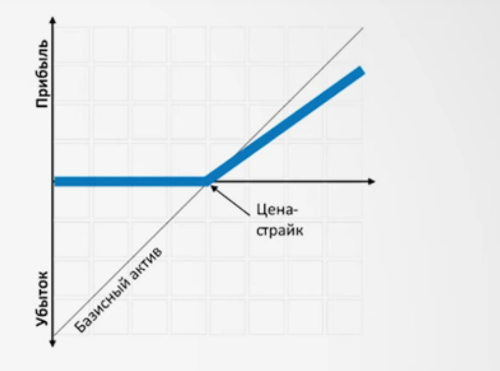

Ноты с ограниченным участием

Характеризуются умеренным ростом базисного актива и возможностью резкого его падения. В целом этот инструмент похож на предыдущий за исключением того, что потенциальная доходность здесь ограничена.

Рассмотрим использование ноты с ограниченным участием на примере. Если у инвестора есть 1 млн рублей, которые он инвестировал в валютную пару доллар-рубль в июне 2015 года, то тогда цена составляла примерно 56 рублей за доллар. В этом случае, была бы установлена цена-страйк, например, 60 рублей за доллар, а срок действия ноты составил бы 102 дня.

Как мы помним, летом 2015 года доллар дорожал по отношению к рублю (график можно посмотреть, к примеру, на сайте banki.ru), но прибыль инвестора здесь была бы ограничена ценой в 60 рублей.

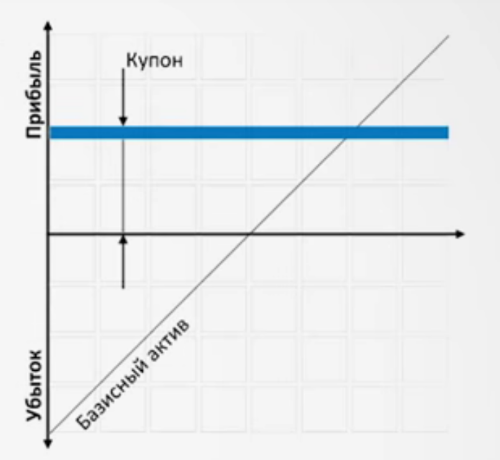

Купонные ноты

Расчет на стабилизацию либо снижение ставок на рынке инструментов с фиксированной доходностью и снижение кредитных рисков. В этом случае инвестор получает полную защиту первоначальной вложенной суммы и заранее известный фиксированный купонный доход от выбранных инструментов. В настоящий момент доходности держатся на уровне 10-12% годовых.

Все похоже на использование обычного банковского вклада. Также, как и в банке, есть кредитный риск — то есть в данном случае, риск неисполнения компанией, выпустившей облигации, обязательств перед их покупателями. Этот риск может реализоваться при ухудшении финансового состояния компании и привести к частичной или полной потере средств клиентом.

В случае банка у него могут отозвать лицензию, или он может разориться, тогда клиент получит только гарантированную системой страхования вкладов часть своих вложений (если они превышали 700 тыс. рублей).

Подробно о структированных продуктах и вариантах их использования можно узнать из нашего видео:

Заключение

Инвестиционные счета и структурированные продукты — это финансовые инструменты, которые уже довольно давно известны и применяются во всем мире (аналоги тех же ИИС существуют в США, Канаде и Великобритании).

Все это способствует в том числе и тому, что на Западе в работе финансовых рынков значительное участие принимают обычные граждане, чьим основным делом не являются спекуляции на бирже. При этом использование доступных на современных биржах инструментов позволяет и условным учителям, врачам и офисным работникам сохранять и приумножать свои финансы.

Постепенно все больше инструментов, позволяющих без лишнего риска разобраться с устройством фондового рынка и приобрести навыки оценки различных вариантов для инвестиций постепенно появляются и у россиян.

Источник https://journal.tkbip.ru/2020/09/03/pif-4/

Источник https://habr.com/ru/company/iticapital/blog/386963/

Источник

Источник