Общие основы управления инвестициями предприятия

Экономическая сущность и классификация инвестиций предприятия

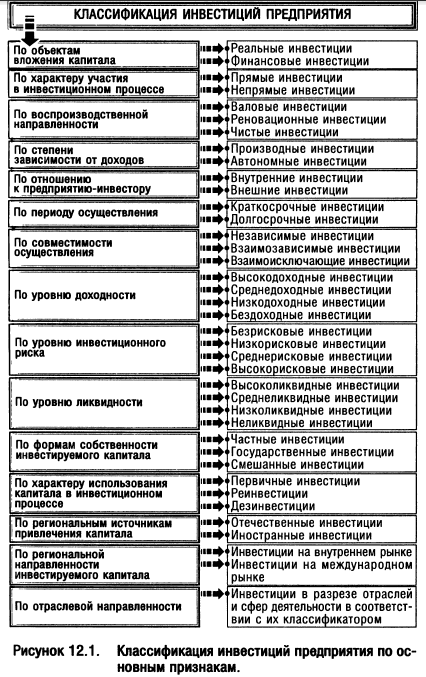

Инвестиции предприятия классифицируются по следующим основным признакам (рис. 12.1):

По объектам вложения капитала разделяют реальные и финансовые инвестиции предприятия.

Реальные (или капиталообразующие) инвестиции характеризуют вложения капитала в воспроизводство основных средств, в инновационные нематериальные активы (инновационные инвестиции), в прирост запасов товарно-материальных ценностей и другие объекты инвестирования, связанные с осуществлением операционной деятельности предприятия или улучшением условий труда и быта персонала.

Финансовые инвестиции характеризуют вложения капитала в различные финансовые инструменты инвестирования, главным образом в ценные бумаги, с целью получения дохода.

По характеру участия в инвестиционном процессе выделяют прямые и непрямые инвестиции.

Прямые инвестиции подразумевают прямое участие инвестора в выборе объектов инвестирования и вложении капитала. Обычно прямые инвестиции осуществляются путем непосредственного вложения капитала в уставные фонды других предприятий. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

Непрямые инвестиции характеризуют вложения капитала инвестора, опосредованное другими лицами (финансовыми посредниками).

По воспроизводственной направленности выделяют валовые, реновационные и чистые инвестиции.

Валовые инвестиции характеризуют общий объем капитала, инвестируемого в воспроизводство основных средств и нематериальных активов в определенном периоде. В экономической теории понятие валовых инвестиций связывается, как правило, с вложением капитала в реальный сектор экономики. На уровне предприятия под этим термином часто понимают общий объем инвестированного капитала в том или ином периоде.

Реновационные инвестиции характеризуют объем капитала, инвестируемого в простое воспроизводство основных средств и амортизируемых нематериальных активов. В количественном выражении реновационные инвестиции приравниваются обычно к сумме амортизационных отчислений в определенном периоде.

Чистые инвестиции характеризуют объем капитала, инвестируемого в расширенное воспроизводство основных средств и нематериальных активов. В экономической теории под этим термином понимается чистое капиталообразование в реальном секторе экономики. В количественном выражении чистые инвестиции представляют собой сумму валовых инвестиций, уменьшенную на сумму амортизационных отчислений по всем видам амортизируемых капитальных активов предприятия в определенном периоде.

По степени зависимости от доходов разделяют производные и автономные инвестиции.

Производные инвестиции прямо коррелируют с динамикой объема чистого дохода (прибыли) через механизм его распределения на потребление и сбережение.

Автономные инвестиции характеризуют вложение капитала, инициированное действием факторов, не связанных с формированием и распределением чистого дохода (прибыли), например, технологическим прогрессом, необходимостью осуществления природоохранных мероприятий и других.

По отношению к предприятию инвестору выделяют внутренние и внешние инвестиции.

Внутренние инвестиции характеризуют вложение капитала в развитие операционных активов самого предприятия-инвестора.

Внешние инвестиции представляют собой вложение капитала в реальные активы других предприятий или в финансовые инструменты инвестирования, эмитируемые другими субъектами хозяйствования.

По периоду осуществления выделяют краткосрочные и долгосрочные инвестиции предприятия.

Краткосрочные инвестиции характеризуют вложения капитала на период до одного года. Основу краткосрочных инвестиций предприятия составляют его краткосрочные финансовые вложения.

Долгосрочные инвестиции характеризуют вложения капитала на период более одного года. Основной формой долгосрочных инвестиций предприятия являются его капитальные вложения в воспроизводство основных средств.

По совместимости осуществления различают инвестиции независимые, взаимозависимые и взаимоисключающие.

Независимые инвестиции характеризуют вложения капитала в такие объекты инвестирования (инвестиционные проекты, финансовые инструменты), которые могут быть реализованы как автономные (независящие от других объектов инвестирования и не исключающие их) в общей инвестиционной программе (инвестиционном портфеле) предприятия.

Взаимозависимые инвестиции характеризуют вложения капитала в такие объекты инвестирования, очередность реализации или последующая эксплуатация которых зависит от других объектов инвестирования и может осуществляться лишь в комплексе с ними.

Взаимоисключающие инвестиции носят, как правило, аналоговый характер по целям их осуществления, характеру технологии, номенклатуре продукции и другим основным параметрам и требуют альтернативного выбора.

По уровню доходности выделяют следующие виды инвестиций: Высокодоходные инвестиции. Они характеризуют вложения капитала в инвестиционные проекты или финансовые инструменты, ожидаемый уровень чистой инвестиционной прибыли по которым существенно превышает среднюю норму этой прибыли на инвестиционном рынке.

Среднедоходные инвестиции. Ожидаемый уровень чистой инвестиционной прибыли по инновационным проектам и финансовым инструментам инвестирования этой группы, примерно соответствует средней норме инвестиционной прибыли, сложившейся на инвестиционном рынке.

Низкодоходные инвестиции. По этой группе объектов инвестирования ожидаемый уровень чистой инвестиционной прибыли обычно значительно ниже средней нормы этой прибыли.

Бездоходные инвестиции. Они представляют группу объектов инвестирования, выбор и осуществление которых инвестор не связывает с получением инвестиционной прибыли. Такие инвестиции преследуют, как правило, цели получения социального, экологического и других видов внеэкономического эффекта.

По уровню инвестиционного риска выделяют следующие виды инвестиций:

Безрисковые инвестиции. Они характеризуют вложения средств в такие объекты инвестирования, по которым отсутствует реальный риск потери капитала или ожидаемого дохода и практически гарантировано получение расчетной реальной суммы чистой инвестиционной прибыли.

Низкорисковые инвестиции. Они характеризуют вложения капитала в объекты инвестирования, риск по которым значительно ниже среднерыночного.

Среднерисковые инвестиции. Уровень риска по объектам инвестирования этой группы примерно соответствует среднерыночному.

Высокорисковые инвестиции. Уровень риска по объектам инвестирования этой группы обычно существенно превышает среднерыночный. Особое место в этой группе занимают так называемые спекулятивные инвестиции, характеризующиеся вложением капитала в наиболее рисковые проекты или инструменты инвестирования, по которым ожидается наивысший уровень инвестиционного дохода.

По уровню ликвидности инвестиции предприятия подразделяются на следующие основные виды:

Высоколиквидные инвестиции. К ним относятся такие объекты (инструменты) инвестирования предприятия, которые быстро могут быть конверсированы в денежную форму (как правило, в срок до одного месяца) без ощутимых потерь своей текущей рыночной стоимости. Основным видом высоколиквидных инвестиций предприятия являются краткосрочные финансовые инвестиции.

Среднеликвидные инвестиции. Они характеризуют группу объектов (инструментов) инвестирования предприятия, которые могут быть конверсированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев.

Низколиквидные инвестиции. К ним относятся объекты (инструменты) инвестирования предприятия, которые могут быть конверсированы в денежную форму без потерь своей текущей рыночной стоимости по истечении значительного периода времени (от полугода и выше). Основным видом низколиквидных инвестиций являются незавершенные инвестиционные проекты, реализованные инвестиционные проекты с устаревшей технологией, некотируемые на фондовом рынке акции отдельных малоизвестных предприятий.

Неликвидные инвестиции. Они характеризуют такие виды инвестиций предприятия, которые самостоятельно реализованы быть не могут (они могут быть проданы на инвестиционном рынке лишь в составе целостного имущественного комплекса).

По формам собственности инвестируемого капитала выделяют частные, государственные и смешанные инвестиции.

Частные инвестиции характеризуют вложения капитала физических лиц, а также юридических лиц негосударственных форм собственности.

Государственные инвестиции характеризуют вложения капитала государственных предприятий, а также средств государственного бюджета разных его уровней и государственных внебюджетных фондов.

Смешанные инвестиции предполагают вложения как частного, так и государственного капитала в объекты инвестирования предприятия.

По характеру использования капитала в инвестиционном процессе выделяют первичные инвестиции, реинвестиции и дезинвестиции.

Первичные инвестиции характеризуют использование вновь сформированного для инвестиционных целей капитала за счет как собственных, так и заемных финансовых ресурсов.

Реинвестиции представляют собой повторное использование капитала в инвестиционных целях при условии предварительного его высвобождения в процессе реализации ранее выбранных инвестиционных проектов, инвестиционных товаров или финансовых инструментов инвестирования.

Дезинвестиции представляют собой процесс изъятия ранее инвестированного капитала из инвестиционного оборота без последующего его использования в инвестиционных целях (например, для покрытия убытков предприятия). Их можно охарактеризовать как отрицательные инвестиции предприятия.

По региональным источникам привлечения капитала выделяют отечественные и иностранные инвестиции.

Отечественные инвестиции характеризуют вложения национального капитала (домашних хозяйств, предприятий или государственных органов) в разнообразные объекты инвестирования резидентами данной страны.

Иностранные инвестиции характеризуют вложения капитала нерезидентами (юридическими или физическими лицами) в объекты (инструменты) инвестирования данной страны.

По региональной направленности инвестируемого капитала различают инвестиции на внутреннем и международном рынках.

Инвестиции на внутреннем рынке характеризуют вложения капитала как резидентов, так и нерезидентов на территории данной страны.

Инвестиции на международном рынке (или международные инвестиции) характеризуют вложения капитала резидентов данной страны за пределами внутреннего ее рынка.

По отраслевой направленности инвестиции разделяются в разрезе отдельных отраслей и сфер деятельности в соответствии с их классификатором. Такая форма классификации инвестиций связана с государственным регулированием инвестиционного процесса в масштабах страны, а также оценкой инвестиционной привлекательности отдельных отраслей (сфер деятельности) в процессе реального и финансового инвестирования предприятия.

Несмотря на довольно значительный перечень рассмотренных классификационных признаков, он тем не менее не исчерпывает всего многообразия видов инвестиций предприятия, используемых в научной терминологии и практике инвестиционного менеджмента. Ряд из этих терминов будут дополнительно рассмотрены в процессе изложения конкретных вопросов управления инвестициями предприятия.

Сущность и задачи управления инвестициями

Оно органически входит в общую систему финансового менеджмента, являясь одной из основных функциональных его подсистем, обеспечивающей реализацию преимущественно стратегических решений.

Главную цель финансового менеджмента — обеспечение максимизации благосостояния собственников предприятия путем формирования эффективных направлений роста его рыночной стоимости — управление инвестициями реализует наиболее активным способом и в наиболее широком диапазоне параметров.

В процессе реализации своей цели управление инвестиционной деятельностью предприятия направлено на решение следующих основных задач (рис. 12.2).

1. Обеспечение достаточной инвестиционной поддержки высоких темпов развития операционной деятельности предприятия. Эта задача реализуется путем определения потребности в объемах инвестирования для решения стратегических целей развития операционной деятельности предприятия на отдельных его этапах; обеспечения высоких темпов расширенного воспроизводства внеоборотных операционных активов; формирования эффективной и сбалансированной инвестиционной программы предприятия на предстоящий период.

2. Обеспечение максимальной доходности (прибыльности) отдельных реальных и финансовых инвестиций и инвестиционной деятельности предприятия в целом при предусматриваемом уровне инвестиционного риска. Максимизация доходности инвестиций достигается за счет выбора предприятием наиболее эффективных (по показателю чистой инвестиционной прибыли) инвестиционных проектов и финансовых инструментов инвестирования. Решая эту задачу, необходимо иметь в виду, что максимизация уровня доходности (чистой инвестиционной прибыли) достигается, как правило, при существенном возрастании уровня инвестиционных рисков, так как между этими двумя показателями существует прямая связь. Поэтому максимизация уровня доходности (прибыльности) инвестиций должна обеспечиваться в пределах допустимого инвестиционного риска, конкретный уровень которого устанавливается собственниками или менеджерами предприятия с учетом менталитета их инвестиционного поведения (отношения к степени риска при осуществлении инвестиционной деятельности).

3. Обеспечение минимизации инвестиционного риска отдельных реальных и финансовых инвестиций и инвестиционной деятельности предприятия в целом при предусматриваемом уровне их доходности (прибыльности). Если уровень доходности (прибыльности) инвестиций задан или спланирован заранее, важной задачей является снижение уровня инвестиционного риска отдельных видов инвестиций и инвестиционной программы (инвестиционного портфеля) в целом, обеспечивающих достижение этой доходности (прибыльности). Такая минимизация уровня инвестиционного риска может быть обеспечена путем диверсификации инвестиционных проектов и финансовых инструментов инвестирования; избежания отдельных видов инвестиционных рисков и их передачи партнерам по инвестиционной деятельности; эффективных форм их внутреннего и внешнего страхования.

4. Обеспечение оптимальной ликвидности инвестиций и возможностей быстрого реинвестирования капитала при изменении внешних и внутренних условий осуществления инвестиционной деятельности.

Меняющийся инвестиционный климат страны, изменения конъюнктуры инвестиционного рынка в целом или отдельных его сегментов, изменение стратегических целей развития или финансового потенциала предприятия могут привести к снижению ожидаемого уровня доходности (прибыльности) отдельных инвестиционных проектов и финансовых инструментов инвестирования. В связи с этим важную роль приобретает своевременное реинвестирование капитала в наиболее доходные (прибыльные) объекты инвестирования, обеспечивающие необходимый уровень эффективности инвестиционной деятельности в целом. Важнейшим условием обеспечения возможностей такого реинвестирования капитала выступает оптимизация уровня ликвидности сформированной предприятием инвестиционной программы (инвестиционного портфеля) в разрезе составляющих ее инвестиционных проектов (финансовых инструментов инвестирования). В данном случае речь идет об оптимизации, так как максимизация уровня ликвидности инвестиционной программы (портфеля), как правило, сопровождается снижением эффективности инвестиционной деятельности, а его минимизация приводит к снижению возможностей инвестиционного маневра и потере платежеспособности при нарушении финансового равновесия предприятия в процессе инвестирования.

5. Обеспечение формирования достаточного объема инвестиционных ресурсов в соответствии с прогнозируемыми объемами инвестиционной деятельности. Эта задача решается путем сбалансирования объема привлекаемых инвестиционных ресурсов во всех их формах (денежной, товарной, нематериальной) с прогнозируемыми объемами инвестиционной деятельности предприятия в сфере реального и финансового инвестирования. Важную роль в реализации этой задачи играет обоснование схем финансирования отдельных реальных проектов и оптимизация структуры источников привлечения капитала для осуществления инвестиционной деятельности предприятия в целом, а также разработка системы мероприятий по привлечению различных форм инвестируемого капитала из предусматриваемых источников.

6. Поиск путей ускорения реализации действующей инвестиционной программы предприятия. Намеченные к реализации инвестированные проекты, входящие в состав инвестиционной программы предприятия, должны выполняться как можно быстрее исходя из следующих мотивов: прежде всего, высокие темпы реализации каждого инвестиционного проекта способствуют ускорению экономического развития предприятия в целом; кроме того, чем быстрее реализован тот или иной инвестиционный проект, тем быстрее начинает формироваться дополнительный чистый денежный поток предприятия в виде чистой инвестиционной прибыли и амортизационных отчислений; ускорение реализации инвестиционной программы предприятия сокращает сроки использования кредитных ресурсов (в частности по тем инвестиционным проектам, которые финансируются с привлечением заемного капитала); наконец, быстрая реализация инвестиционных проектов, входящих в состав инвестиционной программы предприятия, способствует снижению уровня инвестиционных рисков, генерируемых изменением конъюнктуры инвестиционного рынка, ухудшением инвестиционного климата в стране, инфляцией и другими факторами.

7. Обеспечение финансового равновесия предприятия в процессе осуществления инвестиционной деятельности. Такое равновесие характеризуется высоким уровнем финансовой устойчивости и платежеспособности предприятия на всех этапах его развития. Оно является одним из важнейших условий осуществления предприятием эффективной инвестиционной деятельности. Это связано со значительным отвлечением в процессе инвестирования финансовых ресурсов в больших размерах и, как правило, на длительный период. Кроме того, денежные потоки по инвестиционной деятельности отличаются существенной неравномерностью. Поэтому, осуществляя инвестиционную деятельность во всех ее аспектах, предприятие должно заранее прогнозировать, какое влияние она окажет на уровень финансовой устойчивости и платежеспособности предприятия, а также оптимизировать в этих целях структуру инвестируемого капитала и инвестиционные денежные потоки.

Все рассмотренные задачи управления инвестициями предприятия теснейшим образом взаимосвязаны, хотя отдельные из них носят разнонаправленный характер (например, обеспечение максимизации доходности инвестиций при минимизации инвестиционного риска; обеспечение финансового равновесия предприятия в процессе осуществления инвестиционной деятельности и обеспечение максимальной доходности инвестиций и т.п.). Поэтому в процессе управления инвестиционной деятельностью предприятия отдельные задачи должны быть оптимизированы между собой для эффективной реализации его главной цели. Ранжирование отдельных задач управления инвестиционной деятельностью осуществляется путем определения значимости (задания весов) каждой из них исходя из приоритетности с позиций развития предприятия и роста его рыночной стоимости.

Инвестиционная политика представляет собой часть общей финансовой стратегии предприятия, заключающуюся в выборе и реализации наиболее эффективных форм реальных и финансовых его инвестиций с целью обеспечения высоких темпов его развития и постоянного возрастания его рыночной стоимости.

Принципы формирования инвестиционной политики предприятия

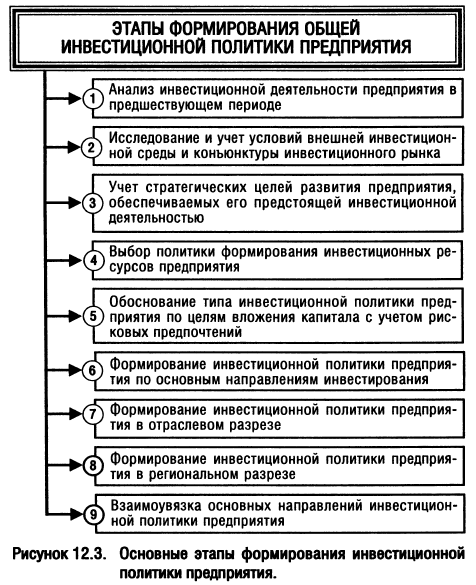

Разработка общей инвестиционной политики предприятия охватывает следующие основные этапы (рис. 12.3).

1. Анализ инвестиционной деятельности предприятия в предшествующем периоде. Основной целью такого анализа является всесторонняя оценка внутреннего инвестиционного потенциала предприятия и эффективности его инвестиционной деятельности.

На первой стадии анализа изучаются общий объем инвестиционной деятельности предприятия по отдельным этапам рассматриваемого периода, темпы динамики этого показателя в сопоставлении с темпами развития совокупной суммой операционных активов, собственного капитала и объема реализации продукции.

На второй стадии анализа исследуется соотношение отдельных направлений инвестиционной деятельности предприятия — объемов его реального и финансового инвестирования. Темпы динамики этих объемов инвестирования сопоставляются между собой, определяется удельный вес каждого из направлений инвестирования, исследуются их роль в развитии предприятия.

На третьей стадии анализа рассматривается уровень диверсификации инвестиционной деятельности предприятия в отраслевом и региональном разрезах, определяется степень соответствия этого уровня отраслевой и региональной политике развития операционной его деятельности.

На четвертой стадии анализа изучается динамика объема и состава инвестиционных ресурсов предприятия, их соответствие общей политике формирования капитала. В процессе этой стадии определяются стоимость привлечения инвестиционных ресурсов из отдельных источников; соотношение собственного и заемного капитала, привлекаемого в инвестиционных целях; возможности увеличения объема привлечения инвестиционных ресурсов из отдельных источников.

На пятой стадии анализа определяется эффективность инвестиционной деятельности предприятия в рассматриваемом периоде. С этой целью используется система показателей рентабельности инвестиционной деятельности в целом, в том числе по направлениям инвестирования; производится сравнение этих показателей с рентабельностью активов и собственного капитала; рассматриваются показатели оборачиваемости инвестиционных ресурсов; методами факторного анализа устанавливается степень влияния отдельных показателей эффективности инвестиционной деятельности на рост рыночной стоимости предприятия.

2. Исследование и учет условий внешней инвестиционной среды и конъюнктуры инвестиционного рынка. В процессе такого исследования изучаются правовые условия инвестиционной деятельности в целом и в разрезе отдельных форм инвестирования («инвестиционный климат»); анализируются текущая конъюнктура инвестиционного рынка и факторы ее определяющие; прогнозируется ближайшая конъюнктура инвестиционного рынка в разрезе отдельных его сегментов, связанных с деятельностью предприятия.

В процессе исследования конъюнктуры инвестиционного рынка следует учесть, что он состоит не только из отдельных видов финансового рынка (рынка ценных бумаг, рынка денежных инструментов инвестирования, рынка золота и других драгоценных металлов), но также из отдельных видов рынка объектов реального инвестирования.

Исследование внешней инвестиционной среды и конъюнктуры инвестиционного рынка осуществляется методами стратегического, технического и фундаментального анализа.

3. Учет стратегических целей развития предприятия, обеспечиваемых его предстоящей инвестиционной деятельностью. Характер целей корпоративной и финансовой стратегий предприятия, требующих инвестиционной поддержки, следует рассматривать как систему стратегических целей инвестиционной деятельности, которая должна быть отражена в его инвестиционной политике. При этом следует иметь в виду, что объективным фактором, определяющим направленность инвестиционной политики предприятия, выступает стадия жизненного цикла, в которой находится предприятие.

4. Выбор политики формирования инвестиционных ресурсов предприятия. В процессе реализации этого этапа разработки общей инвестиционной политики предприятия прогнозируется потенциальная возможность формирования инвестиционных ресурсов за счет собственных финансовых источников (с учетом предполагаемого распределения общей суммы финансовых ресурсов в разрезе отдельных направлений деятельности предприятия). Кроме того, с учетом достигнутой стратегической финансовой позиции и прогнозируемой ситуации на рынке капитала определяется возможность и целесообразность привлечения для инвестиционной деятельности заемных финансовых средств. В процессе оптимизации структуры источников формирования инвестиционных ресурсов обеспечивается рациональное соотношение собственных и заемных источников финансирования по отдельным кредиторам и потокам предстоящих платежей с целью предотвращения снижения финансовой устойчивости и платежеспособности предприятия в предстоящем периоде.

В зависимости от уровня рисков, принимаемых на себя предприятием в процессе формирования инвестиционных ресурсов, различают три основных типа политики этого формирования.

Консервативная политика формирования инвестиционных ресурсов ориентируется преимущественно на собственные внутренние источники их привлечения. Заемные финансовые ресурсы для инвестиционной деятельности привлекаются в минимальном объеме только для того, чтобы обеспечить достижение «критической массы инвестиций» (минимального объема инвестиционной деятельности, позволяющего предприятию формировать чистую операционную прибыль). Такая политика обеспечивает высокий уровень финансовой безопасности предприятия в процессе осуществления инвестиционной деятельности, однако существенно ограничивает инвестиционные возможности его развития.

Умеренная политика формирования инвестиционных ресурсов ориентируется на целевую структуру капитала по предприятию в целом, которая определена как стратегический целевой норматив его финансового развития. Такая целевая структура капитала определяется на основе механизма финансового левериджа и уравновешивает показатели темпов развития предприятия и его финансовой безопасности примерно на среднеотраслевом уровне.

Агрессивная политика формирования инвестиционных ресурсов ориентируется преимущественно на заемные источники их привлечения. При такой политике высокая инвестиционная активность предприятия сопровождается генерированием риска потери финансовой устойчивости в процессе инвестиционной деятельности.

Конкретный выбор типа политики формирования инвестиционных ресурсов определяется уровнем финансовой гибкости предприятия, стадией его жизненного цикла, степенью готовности к реализации отдельных инвестиционных проектов, уровнем ожидаемой их эффективности и рядом других факторов.

Прогнозируемый с учетом избранного типа политики объем формирования инвестиционных ресурсов является объективным верхним ограничителем общего объема инвестиционной деятельности предприятия в предстоящем периоде; объективным нижним ограничителем этого показателя выступает «критическая масса инвестиций».

5. Обоснование типа инвестиционной политики по целям вложения капитала с учетом рисковых предпочтений. На этом этапе формирования общей инвестиционной политики предприятия определяется целевая функция его инвестиционной деятельности по критерию соотношения уровня ее доходности и риска. Такой критерий базируется на общей философии финансового управления предприятием, входящей в состав его стратегического набора.

В теории финансового менеджмента выделяют обычно три типа инвестиционной политики предприятия по критерию рисковых предпочтений инвестора — консервативную, умеренную и агрессивную.

Консервативная инвестиционная политика направлена на минимизацию инвестиционного риска как приоритетной цели При осуществлении этой политики инвестор не стремится ни к максимизации размера текущего дохода от инвестиций, ни к максимизации прироста капитала (и соответственно к максимизации рыночной стоимости предприятия), а заботится лишь о безопасности вложений капитала, формой реализации такой политики является формирование консервативной инвестиционной программы (консервативного инвестиционного портфеля).

Умеренная (компромиссная) инвестиционнная политика направлена на выбор таких объектов инвестирования, по которым уровень текущей доходности, темпы роста капитала и уровень риска в наибольшей степени приближены к среднерыночным. При реализации этой политики предприятие не стремится к максимизации своего инвестиционного дохода и избегает вложений капитала в высокорисковые объекты инвестирования, одновременно отвергая низкодоходные инвестиционные проекты и финансовые инструменты инвестирования, формой реализации такой политики является создание умеренной инвестиционной программы (умеренного инвестиционного портфеля).

Агрессивная инвестиционная политика направлена на максимизацию текущего дохода от вложений капитала в ближайшем периоде. При осуществлении этой политики оценке и учету уровня инвестиционного риска и возможностям роста рыночной стоимости предприятия в отдаленной перспективе отводится вспомогательная роль. Соответственно, при такой инвестиционной политике предприятие избегает вложений капитала в реальные проекты с большим инвестиционным циклом, в акции с низким уровнем дивидендов, в облигации с отдаленным периодом погашения и т. п. Такая политика реализуется путем формирования агрессивной инвестиционной программы (агрессивного инвестиционного портфеля).

Выбор конкретного типа инвестиционной политики предприятия по целям вложения капитала с учетом рисковых предпочтений его собственников и менеджеров осуществляется с учетом следующих факторов:

- финансовой философии предприятия;

- избранного типа корпоративной и финансовой стратегии предприятия;

- наличием необходимого выбора на инвестиционном рынке соответствующих реальных инвестиционных проектов и финансовых инструментов инвестирования;

- финансового состояния предприятия.

6. формирование инвестиционной политики предприятия по основным направлениям инвестирования. На этом этапе формирования инвестиционной политики предприятия определяется соотношение объемов реального и финансового инвестирования в процессе предстоящей его инвестиционной деятельности. Оптимизация этого соотношения базируется на учете ряда объективных внешних и внутренних факторов, основными из которых являются:

• Функциональная направленность деятельности предприятия существенным образом влияет на соотношение направлений реального и финансового инвестирования. Предприятия — институциональные инвесторы осуществляют свою инвестиционную деятельность преимущественно на рынке ценных бумаг. Следовательно, основным направлением их долгосрочной инвестиционной деятельности будет являться инвестирование в акции, облигации, сберегательные сертификаты и другие фондовые инструменты. Удельный вес реального инвестирования у таких предприятий может колебаться лишь в пределах, разрешенных законодательством для каждой из этих групп инвесторов.

В то же время у предприятий осуществляющих производственную деятельность, преимущественным направлением инвестирования будут реальные вложения (в форме капитальных вложений, покупки объектов приватизации и т.п.). Именно это направление инвестирования позволяет таким предприятиям развиваться наиболее высокими темпами, осваивать новые виды продукции, проникать на новые товарные и региональные рынки.

финансовые инвестиции таких предприятий связаны, как правило, с краткосрочными вложениями временно свободных денежных средств или осуществляются с целью установления контроля (влияния) за деятельностью отдельных фирм (предприятий-партнеров; предприятий-конкурентов и т.п.).

• Стадия жизненного цикла предприятия определяет потребности и возможности осуществления различных направлений инвестирования. Так, на стадиях «детства» и «юности» подавляющая доля осуществляемых предприятием инвестиций носит реальную форму; на стадии «ранней зрелости» это направление инвестиций также преобладает; лишь на стадии «окончательной зрелости» предприятия могут позволить себе существенное расширение удельного веса финансовых инвестиций.

• Размеры предприятия влияют на соотношение направлений реального и финансового инвестирования опосредованно через возможный объем формирования инвестиционных ресурсов. У небольших и средних предприятий, свободный доступ которых к заемным финансовым ресурсам ограничен, имеются определенные сложности в формировании «критической массы инвестиций», обеспечивающей рентабельное развитие операционной деятельности. В связи с этим, инвестиционная деятельность небольших и средних производственных предприятий сконцентрирована преимущественно на реальном инвестировании, т.к. для осуществления финансовых инвестиций у них отсутствуют соответствующие ресурсы. В то же время у крупных предприятий уровень финансовой гибкости (доступ к внешним источникам финансирования) более высокий, что дает им возможность осуществлять финансовое инвестирование в более широких масштабах.

• Характер стратегических изменений операционной деятельности определяет различную цикличность формирования и использования инвестиционных ресурсов, а соответственно и формы их задействования в инвестиционном процессе. В современной литературе выделяется две принципиальные характеристики стратегических изменений операционной деятельности предприятия — постепенные и прерывистые изменения. Постепенные стратегические изменения характеризуются внутренней логикой динамики операционной деятельности и связаны с относительно незначительными объемами ее наращения в разрезе отдельных интервалов стратегического периода. Прерывистые стратегические изменения характеризуются существенными отклонениями объемов операционной деятельности от традиционного вектора роста и осуществляются скачкообразно.

При постепенных стратегических изменениях операционной деятельности формируемые предприятием инвестиционные ресурсы потребляются, как правило, в рамках каждого из интервалов стратегического периода на нужды реального инвестирования. В этих условиях финансовое инвестирование носит краткосрочный характер использования временно свободных инвестиционных ресурсов и осуществляется в небольших объемах. При прерывистых стратегических изменениях операционной деятельности у предприятий накапливается довольно значительный объем временно не используемых инвестиционных ресурсов, который может быть задействован в процессе финансового инвестирования — как кратко-, так и долгосрочного.

• Прогнозируемая ставка процента на финансовом рынке оказывает влияние на соотношение направлений реального и финансового инвестирования предприятия через механизм формирования нормы чистой инвестиционной прибыли. В реальном инвестировании рост ставки процента вызывает соответствующее снижение нормы чистой инвестиционной прибыли, т.к. при прочих равных условиях увеличивает стоимость привлекаемых инвестиционных ресурсов. В финансовом инвестировании наблюдается противоположная тенденция — с ростом ставки процента норма чистой инвестиционной прибыли по большинству финансовых инструментов возрастает.

• Прогнозируемый темп инфляции оказывает влияние на соотношение направлений реального и финансового инвестирования предприятия в связи с различным уровнем противоинфляционной защищенности объектов (инструментов) инвестирования. Реальные инвестиции имеют высокий уровень противоинфляционной защиты, так как цены на объекты реального инвестирования возрастают обычно пропорционально темпу инфляции. В то же время уровень противоинфляционной защиты большинства финансовых инструментов инвестирования очень слабый — в процессе инфляции обесценивается не только размер ожидаемой инвестиционной прибыли, но и стоимость самих инструментов инвестирования, подлежащих последующему погашению. Соответственно, прогнозируемый рост темпов инфляции будет вызывать повышение доли реального инвестирования, в то время как прогнозируемое снижение темпов инфляции вызовет активизацию финансового инвестирования предприятия.

Альтернативность предстоящего выбора направлений реального и финансового инвестирования на отдельных этапах предстоящего периода может определяться социальными, экологическими, имиджевыми и другими институциональными факторами.

С учетом этих факторов в процессе формирования инвестиционной политики соотношение различных направлений инвестирования дифференцируется по отдельным интервалам предстоящего периода.

7. формирование инвестиционной политики предприятия в отраслевом разрезе. Определение отраслевой направленности инвестиционной деятельности является наиболее сложной задачей разработки инвестиционной политики. Она требует последовательного подхода к прогнозированию инвестиционной деятельности в увязке с общей корпоративной стратегией развития предприятия.

На первой стадии исследуется целесообразность отраслевой концентрации или диверсификации инвестиционной деятельности. Как правило начальные этапы деятельности предприятия связаны с концентрацией ее на одной отрасли, наиболее хорошо знакомой инвесторам. Обзор западной практики показывает, что многие из наиболее удачливых инвесторов достигли высокого уровня благосостояния, используя стратегию концентрации, т.е. не выходя за рамки моноотраслевой деятельности. Особенно яркие примеры дает нам производство отдельных видов наукоемкой продукции (компьютерная техника, компьютерные программы и т.п.) или продукции, удовлетворяющей новые потребности обширного круга потребителей. В то же время следует отметить, что среди инвесторов, использующих эту стратегию, наблюдается наибольшее число банкротств. Это связано с том, что концентрация связана с более высоким уровнем инвестиционных рисков, чем могут позволить себе многие инвесторы.

Стратегия отраслевой концентрации (если она несмотря на высокий уровень риска все же избирается инвестором), может быть использована лишь на первых трех стадиях жизненного цикла предприятия, т.к. при благоприятных обстоятельствах она может обеспечить наиболее высокие темпы производственного развития или увеличения капитала. На последующих стадиях жизненного цикла предприятия по мере удовлетворения потребности в продукции (товарах, услугах) основного контингента потребителей ей на смену должна прийти стратегия отраслевой диверсификации инвестиционной деятельности.

На второй стадии исследуется целесообразность различных форм отраслевой диверсификации инвестиционной деятельности в рамках определенной группы отраслей. Такими группами могут быть отрасли сельскохозяйственного производства, пищевой промышленности, транспорта и т.п. Такая отраслевая диверсификация позволяет инвестору более широко использовать накопленный опыт в сфере маркетинга, производственных технологий и т.п., а следовательно в большей мере предопределять эффективность инвестирования. Кроме того, использование отраслевой диверсификации даже в таких ограниченных рамках позволяет существенно снизить уровень инвестиционных рисков.

Диверсификация инвестиционной деятельности предприятия в рамках определенной группы отраслей связана с формированием «стратегических зон хозяйствования» (такое формирование осуществляется в процессе разработки общей стратегии экономического развития компании). На стратегической зоне хозяйствования лежит полная ответственность за разработку ассортимента конкурентоспособной продукции, эффективной сбытовой стратегии, а также обеспечивающей их инвестиционной стратегии.

Вместе с тем, такая стратегия инвестиционной деятельности также не лишена определенных недостатков. Основной из них заключается в том, что смежные отрасли в рамках определеной их группы имеют, как правило, аналогичный во времени отраслевой жизненный цикл, что усиливает инвестиционный риск, особенно в традиционных отраслях экономики. Кроме того, продукция таких отраслей подвержена обычно влиянию одинаковых во времени конъюнктурных циклов, что в еще большей степени усиливает инвестиционный риск в отдельные неблагоприятные периоды. Поэтому использование стратегии диверсификации инвестиционной деятельности в рамках определенной группы отраслей эффективно лишь при благоприятном прогнозе конъюнктуры соответствующих товарных рынков.

На третьей стадии исследуется целесообразность различных форм диверсификации инвестиционной деятельности в разрезе различных не связанных между собой групп отраслей. Необходимость использования такой стратегии определяется тем, что для многих крупных и средних компаний, осуществляющих свою деятельность на протяжении длительного периода, традиционно избранные отрасли (отдельные или в рамках определенных групп), сдерживают темпы перспективного развития, получение высокой отдачи от инвестиций, а иногда предопределяют их стратегическую уязвимость в конкурентной борьбе. Обеспечить новые возможности развития для таких предприятий может инвестирование в иные альтернативные группы отраслей.

Условием осуществления такой диверсификаци инвестиционной деятельности является формирование так называемых «стратегических центров хозяйствования», в состав которого включаются несколько стратегических зон хозяйствования (система таких стратегических центров хозяйствования впервые была реализована в американской фирме «Дженерал электрик», что позволило ей значительно повысить эффективность инвестиционной и хозяйственной деятельности). Стратегический центр хозяйствования полностью формирует свою инвестиционную стратегию, которая является самостоятельным составным элементом инвестиционной политики компании. За счет выбора отраслей с различными стадиями жизненного цикла и с различными во времени колебаниями конъюнктуры на их продукцию существенно снижается уровень инвестиционных рисков.

Диверсификация инвестиционной деятельности, осуществляемая в процессе второго и третьего этапов разработки отраслевой направленности инвестиционной политики, позволяет получить эффект синергизма, при котором общий эффект полиотраслевой деятельности предприятия значительно больше, чем эффект отдельных отраслевых его подразделений. Для получения эффекта синергизма в процессе отраслевой диверсификации инвестиционной деятельности предприятие может избрать наступательную инвестиционную политику, когда в качестве критерия поиска объектов инвестирования используются будущие преимущества отраслевого конгломерата, или защитную инвестиционную стратегию, когда поиск объектов инвестирования направлен на устранение слабостей отдельных отраслевых производств.

С отраслевым выбором инвестиционной деятельности связано, таким образом, две принципиальные инвестиционные политики — конкурентная, которая направлена на обеспечение максимизации инвестиционной прибыли в рамках одной отрасли, и портфельная, которая позволяет максимизировать инвестиционную прибыль (при одновременном снижении уровня инвестиционного риска) за счет правильного сочетания подразделений межотраслевой направленности.

Отраслевая диверсификация инвестиционной политики осуществляется с учетом предварительной оценки прогнозируемого развития отдельных отраслей (или их групп).

8. Формирование инвестиционной политики предприятия в региональном разрезе. Необходимость осуществления этого этапа разработки инвестиционной политики предприятия определяется двумя основными условиями.

Первым условием, определяющим необходимость такой разработки, является размер предприятия. Подавляющее большинство небольших фирм и значительная часть средних предприятий осуществляют свою деятельность в пределах одного региона по месту проживания инвесторов. Для таких фирм возможности региональной диверсификации инвестиционной деятельности (особенно в части реальных инвестиций) ограничены в силу недостаточного объема инвестиционных ресурсов и существенного усложнения управления инвестиционной и хозяйственной деятельностью. Принципиальная возможность региональной диверсификации возможна лишь при финансовых инвестициях, однако их объем у таких предприятий небольшой, поэтому инвестиционные решения могут приниматься не в рамках разрабатываемой политики, а при формировании инвестиционного портфеля (т.е. на стадии тактического управления инвестиционной деятельностью).

Вторым условием, определяющим необходимость такой разработки, является продолжительность функционирования предприятия. На первых стадиях его жизненного цикла хозяйственная и инвестиционная деятельность сосредотачивается, как правило, в рамках одного региона, и лишь по мере дальнейшего развития предприятия возникает потребность в региональной диверсификации инвестиционной деятельности.

Основой разработки региональной направленности инвестиционной деятельности является оценка инвестиционной привлекательности отдельных регионов страны.

9. Взаимоувязка основных направлений инвестиционной политики предприятия. В процессе этого этапа обеспечивается согласованность отдельных направлений инвестиционной политики предприятия по объемам, срокам реализации и другим параметрам.

При больших объемах инвестиционной деятельности предприятия его инвестиционная политика дифференцируется в разрезе реального и финансового инвестирования.

]]>

Шпаргалка по инвестициям.

ОПРЕДЕЛЕНИЕ ИНВЕСТИЦИЙ И ИХ ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ.

Существует несколько определений понятия «инвестиции»:

1) инвестиции – это вложение капитала с целью его последующего увеличения. При этом прирост капитал, полученный в результате инвестирования, должен быть достаточным, чтобы компенсировать инвестору отказ от имеющихся средств на потребление в текущем периоде, вознаградить его за риск и возместить потери от инфляции в будущем периоде;

2) с финансовой и экономической точек зрения инвестиции – это долгосрочное вложение экономических ресурсов в целях создания и получения чистой прибыли в будущем, превышающей общий начальный вложенный капитал;

3) инвестиции – вложение капитала в объекты предпринимательской деятельности и(или) иной деятельности в целях получения прибыли и(или) достижения иного полезного эффекта;

4) инвестиции – расходы на расширение и обновление производства, связанные с введением новых технологий, материалов и других орудий и предметов труда.

В соответствии с Законом РФ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» под инвестициями понимаются денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и(или) достижения иного полезного эффекта.

Таким образом, инвестиции – это капитал, вкладываемый в различные объекты деятельности для получения полезного эффекта. Это денежные средства, имущественные и интеллектуальные ценности государства, юридических и физических лиц, направленные на создание новых предприятий, развитие, реконструкцию и техническое переоснащение действующих, приобретение недвижимости, акций, облигаций и других ценных бумаг и активов с целью получения прибыли и (или) иного положительного эффекта.

Экономическое содержание инвестиций выражается в двух аспектах движения капитала:

1) инвестиции воплощаются в создаваемом инвестиционном объекте предпринимательской деятельности, образуя активы инвестора;

2) с помощью инвестиций осуществляется перераспределение ресурсов и средств между теми, у кого они в избытке, и теми, у кого они ограничены.

Инвестиции направлены на воспроизводство капитала, его поддержание и приращение. Объем и результативность инвестиций в основном определяют жизненный цикл экономики. Чем эффективнее происходят процессы расширенного воспроизводства капитала, тем успешнее и организованнее развиваются производственный потенциал и социальная инфраструктура страны.

ВИДЫ ИНВЕСТИЦИЙ.

Существует следующая классификация инвестиций.

1. В зависимости от объекта инвестирования:

1) реальные (капиталообразующие) инвестиции.

– вложение в создание новых, реконструкцию и техническое перевооружение действующих предприятий. Это средства, направляемые как в основной, так и в оборотный капитал.

Реальные инвестиции на предприятии включают инвестиции:

– на развитие производства (реконструкцию и техническое перевооружение; расширение производства; выпуск новой продукции; модернизацию продукции и освоение новых ресурсов; приобретение нематериальных активов);

– на развитие непроизводственной сферы (жилищное строительство; сооружение спортивных и оздоровительных объектов и др.);

2) финансовые инвестиции – вложение средств в ценные бумаги, активы других предприятий, банковские депозиты, долговые права.

По отношению к совокупности реальных и финансовых инвестиций на предприятиях применяют понятие инвестиционного портфеля, а инвестиции в различные виды активов, связанные единой инвестиционной политикой, называются портфельными инвестициями;

3) интеллектуальные инвестиции – подготовка специалистов на курсах, передача опыта, лицензий и ноухау, совместные научные разработки и др.

2. По характеру участия в инвестировании:

1) прямые инвестиции – непосредственное участие инвестора в выборе объектов инвестирования и вложения средств;

2) непрямые (косвенные) инвестиции – инвестирование, осуществляемое инвестиционными или иными финансовыми посредниками.

3. По периоду инвестирования:

1) краткосрочные инвестиции (не более 1 года);

2) долгосрочные инвестиции (более 1 года).

4. По формам собственности инвестора:

1) частные инвестиции – вложения средств, осуществляемые гражданами, предприятиями негосударственных форм собственности;

2) государственные инвестиции – инвестиции, осуществляемые центральными и местными органами власти и управления за счет средств бюджетов, внебюджетных фондов и заемных средств, а также предприятиями и организациями государственной формы собственности;

3) иностранные инвестиции – вложения, осуществляемые иностранными гражданами, юридическими лицами, государствами, союзами государств и международными организациями;

4) совместные инвестиции – вложения, осуществляемые субъектами данной страны и субъектами иностранных государств.

5. По региональному признаку – инвестиции внутри страны и за рубежом.

6. В зависимости от видов источников финансирования инвестиций: 1) собственные (амортизационный фонд, прибыль, финансовые резервы);

2) заемные (кредиты, облигационные займы);

3) привлеченные (посредством эмиссии акций).

СУБЪЕКТЫ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ.

К субъектам инвестиционной деятельности, осуществляемой в форме капитальных вложений, относятся:

1) инвесторы (физические и юридические лица, создаваемые на основе договора о совместной деятельности, и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, иностранные инвесторы).

К юридическим лицам относятся: хозяйственные товарищества и общества; акционерные общества; производственные кооперативы; государственные и муниципальные унитарные предприятия; некоммерческие организации.

Инвесторы осуществляют капитальные вложения на территории Российской Федерации с использованием собственных и (или) привлеченных средств в соответствии с законодательством РФ. Среди инвесторов – юридических лиц выделяются:

– предприятия и организации как самостоятельные инвесторы;

– институциональные инвесторы (финансово-кредитные учреждения, различные финансовые и инвестиционные фонды, общественные организации). Отличие их в том, что капитал, который они инвестируют, предварительно аккумулирован у других инвесторов (физических и юридических лиц);

2) заказчики – уполномоченные на то инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов. Они не вмешиваются в предпринимательскую и (или) иную деятельность субъектов инвестиционной деятельности, если иное не предусмотрено договором между ними. Заказчиком также могут быть инвесторы.

Заказчик, не являющийся инвестором, наделяется правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, которые установлены договором и (или) государственным контрактом в соответствии с законодательством РФ;

3) подрядчики – физические и юридические лица, которые выполняют работы по договору подряда и (или) государственному контракту, заключаемым с заказчиками в соответствии с Гражданским кодексом РФ. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с федеральным законом;

4) пользователи объектов капитальных вложений – физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объеди нения и организации, для которых создаются указанные объекты. Пользователями объектов капитальных вложений могут быть инвесторы.

Отношения между субъектами инвестиционной деятельности осуществляются на основе договора и (или) государственного контракта, заключаемых между ними в соответствии с Гражданским кодексом РФ.

ПРЯМОЕ УЧАСТИЕ ГОСУДАРСТВА В ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ. НАЛОГОВАЯ И АМОРТИЗАЦИОННАЯ ПОЛИТИКА ГОСУДАРСТВА.

Прямое участие государства в инвестиционной деятельности:

1) РФ с иностранными государствами разрабатывает, утверждает и финансирует инвестиционные проекты;

2) из средств федерального бюджета и бюджетов субъектов РФ финансируются приоритетные инвестиционные проекты;

3) Правительство РФ формирует и утверждает перечень строек и объектов технического перевооружения для федеральных государственных нужд, финансируемых из федерального бюджета;

4) предоставление на конкурсной основе государственных гарантий по инвестиционным проектам из средств федерального бюджета, средств бюджетов субъектов РФ;

5) размещение на конкурсной основе средств федерального бюджета и средств бюджетов субъектов РФ для финансирования инвестиционных проектов;

6) проведение экспертизы инвестиционных проектов;

7) защита организаций РФ от поставок некачественных и устаревших техники, технологии и т. п.;

8) выпуск облигационных займов для финансирования инвестиционных проектов и др.

Амортизационная политика регулирует начисления и использования амортизационных отчислений. Проводя амортизационную политику, РФ регулирует темпы и характер воспроизводства (повышает обновление основных фондов). Правильная амортизационная политика позволяет пред приятиям иметь необходимые инвестиционные средства для воспроизводства основных фондов.

Налоговая политика – система экономических, финансовых и правовых мер государства в формировании налоговой системы страны с целью реализовать те или иные задачи, стоящие перед обществом.

Принципы построения налоговой политики: соотношение косвенных и прямых налогов; применение прогрессивных ставок налогообложения и степень их прогрессивности или преобладание пропорциональных ставок; дискретность или непрерывность налогообложения; доступность применения налоговых льгот, характер и их цели; степень единообразия налогообложения для разного рода доходов и налогоплательщиков; налоговой базы методы формирования; соотношение федеральных, региональных и местных налогов.

Цели налоговой политики: участие государства в экономике, общественном воспроизводстве, направленное на стимулирование или ограничение хозяйственной деятельности; обеспечение потребностей власти в финансах, достаточных для проведения социальноэкономической политики, для выполнения органами власти и управления возложенных на них функций; обеспечение государственной политики регулирования доходов.

ГОСУДАРСТВЕННАЯ ИНВЕСТИЦИОННАЯ ПОЛИТИКА. ОСОБЕННОСТИ ИНВЕСТИЦИОННОЙ ПОЛИТИКИ НА СОВРЕМЕННОМ ЭТАПЕ.

Государственная инвестиционная политика в РФ предусматривает:

Наличие условий для развития в РФ инвестиционной деятельности; участие государства в инвестиционной деятельности.

Методы развития инвестиционной деятельности в РФ: совершенствование системы налогообложения и амортизационных отчислений; установление налоговых режимов; защита интересов инвесторов; предоставление льгот; расширение использования средств населения и внебюджетных источников финансирования жилищного строительства, развитие ипотечного жилищного кредитования; проведение антимонопольной политики; развитие финансового лизинга и залогов при осуществлении кредитования; проведение переоценки основных фондов с инфляцией; создание собственных инвестиционных фондов; участие государства в инвестиционной деятельности.

РФ с иностранными государствами разрабатывает, утверждает и финансирует инвестиционные проекты. Правительство РФ утверждает перечень строек и объектов технического перевооружения для государственных нужд, предоставляет на конкурсной основе государственные гарантии по инвестиционным проектам, размещает на конкурсной основе средства федерального бюджета и средства бюджетов субъектов РФ для финансирования инвестиционных проектов, размещает на возвратной, платной и срочной основе или закрепляет в государственной собственности соответствующую часть акций создаваемого акционерного общества.

Также проводит экспертизы инвестиционных проектов, защищает организации РФ от поставок некачественных техники, технологии и т. п., выпускает облигационные займы для финансирования инвестиционных проектов и др.

Гарантией для инвестора является стабильность условий и режима реализации инвестиционного проекта. Суть ее в том, что изменения в законодательстве, связанные с размером таможенных пошлин, федеральных налогов, увеличивают налоговую нагрузку на деятельность инвестора, не применяются в отношении инвестора, осуществляющего приоритетный инвестиционный проект в период его окупаемости, не более семи лет с начала финансирования.

Важную роль в инвестиционной политике РФ играют иностранные инвестиции, которые на территории РФ пользуются полной правовой защитой.

Иностранные инвестиции на территории РФ пользуются полной правовой защитой, которая обеспечивается законом.

Иностранные инвестиции в РФ не подлежат национализации и не могут быть подвергнуты конфискации, предусмотренно й законом. В случаях национализации иностранному инвестору выплачивается быстрая и адекватная компенсация.

ПОНЯТИЕ ИНВЕСТИЦИОННОГО ПРОЕКТА, СОДЕРЖАНИЕ, КЛАССИФИКАЦИЯ.

Инвестиционный проект – комплексный план мероприятий, направленный на создание нового или реконструкцию действующего производства товаров и услуг, для достижения стратегических целей фирмы, получения экономического и другого положительного эффекта.

Под инвестиционным проектом в узком смысле понимается комплект документов, содержащий обоснованную цель предстоящей деятельности и определенные мероприятия, направленные на ее достижение.

Поэтому «инвестиционный проект» можно трактовать как:

1) деятельность, мероприятие, предполагающие осуществление комплекса какихлибо действий, обеспечивающих достижение определенных целей (получение определенных результатов);

2) система, включающая в себя определенный набор организационноправовых и расчетно-финансовых документов, необходимых для осуществления какихлибо действий или описывающих такие действия.

В нем раскрываются возможности фирмы (резюме), виды товаров (услуг), рынки сбыта товаров (услуг), конкуренция на рынках сбыта, план маркетинга, план производства, финансовый план.

Классификация инвестиционного проекта:

1) по количеству участников и степени влияния на окружающий мир:

– малые проекты – планы расширения производства, ассортимента выпускаемой продукции. Имеют небольшие сроки реализации;

– средние проекты – проекты реконструкции и технического перевооружения существующего производства продукции. Реализуются поэтапно, по производствам, по разработанным графикам поступления всех ресурсов;

– крупные проекты – объекты крупных предприятий, основанные на идее промышленного производства продукции, необходимые дляудовлетворения спроса;

– мегапроекты – целевые инвестиционные программы, содержащие взаимосвязанные конечным продуктом проекты. Бывают международными, государственными, региональными;

– глобальные проекты, их реализация влияет на экономическую, социальную или экологическую ситуацию на Земле;

– крупномасштабные проекты, их реализация влияет на экономическую, социальную или экологическую ситуацию в других странах;

– проекты регионального, городского (отраслевого) масштаба, реализация их влияет на экономическую, социальную и экологическую ситуацию в определенном регионе, не оказывает влияния на ситуацию в других регионах;

2) по основным сферам деятельности: социальные; экономические; организационные; технические; смешанные;

3) по длительности: краткосрочные (до 3 лет); среднесрочные (3–5 лет); долгосрочные (свыше 5 лет);

4) по сложности: простые; сложные; очень сложные.

ЭТАПЫ РАЗРАБОТКИ И РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА.

Инвестиционные проекты могут носить инновационный характер. Несмотря на многообразие возможных идей, каждый инвестор оценивает свои финансовые возможности, уровень конкуренции, отдачу на вложенный капитал, риск и другие факторы реализации проекта в будущем.

Любой инвестиционный проект проходит три этапа разработки и реализации: предынвестиционный, инвестиционный и эксплуатационный, составляющие в своей совокупности его жизненный цикл.

Первый предынвестиционный этап включает в себя следующие мероприятия:

– проверку первоначального замысла проекта;

– составление задания на разработку и обоснование проекта;

– выбор местоположения объекта;

– выделение инвестиций на проектирование;

– проведение тендеров на проектирование;

– выбор проектной организации и заключение с ней договора;

– разработку техникоэкономического обоснования проекта;

– разработку проектносметной документации;

– утверждение проектносметной документации;

– отвод земли под строительство;

– получение разрешения на строительство;

– проведение тендеров на строительство;

– разработку рабочей документации;

– заключение подрядного договора.

Степень предынвестиционных исследований варьируется от требований инвестора, по возможности финансирования со времени, отведенного на их проведение. Выделяют три уровня предынвестиционных исследований:

Исследования возможностей; подготовительные, или предпроектные, исследования; оценка осуществимости или техникоэкономические исследования. Обобщающим документом предынвестиционных исследований является бизнес-план инвестиционного проекта.

Стоимость проведения предынвестиционной стадии исследований в общей сумме капитальных вложений довольно велика.

Инвестиционный этап реализации проекта состоит из следующих мероприятий: строительства объектов, входящих в проект; монтажа оборудования; пусконаладочных работ; производства опытных образцов; выхода на проектную мощность. В течение инвестиционного этапа осуществления проекта формируются активы предприятий, заключаются контракты на поставку сырья, комплектующих, производится набор рабочих и служащих, формируется портфель заказов.

Эксплуатационный этап проекта существенно влияет на эффективность вложенных средств в проект. Чем дальше будет отнесена во времени его верхняя граница, тем больше будет совокупный доход. В течение этой фазы осуществляется текущий мониторинг экономических показателей проекта, для того чтобы инвестор мог соотносить результативность проекта со своими ожиданиями.

БИЗНЕС-ПЛАН ИНВЕСТИЦИОННОГО ПРОЕКТА.

Бизнес-планом является строго структурированный, требующий необходимой проработки документ, который описывает цели предприятия и способы и х осуществления. Специфика бизнес-плана состоит не только в точности и достоверности количественных показателей, но и в содержательном обосновании идей проекта, их качестве.

Бизнес-план рассматривается как инструмент для привлечения финансов, а для инвесторов является гарантией стабильного и оптимального вложения капитала. Тщательное обоснование бизнес-плана находит у инвесторов уверенность в результативности и безопасности вложений.

Состав бизнес-плана и степень его структуры зависят от масштабов, размеров и отраслевой принадлежности проекта. Идее и разработке бизнес-плана предшествует определение и обоснование целей проекта, сбор и обработка достоверной информации широкого перечня вопросов. Полный объем этой информации во время реализации проекта постоянно увеличивается, поэтому рекомендуется готовить два варианта одного бизнес-плана. Первый – это своеобразный внутренний бизнес-план, практическое руководство к действию; второй – это внешний бизнес-план, предназначенный для потенциальных партнеров.

Внутренний бизнес-план предназначен служить рабочим документом внутри фирмы, должен концентрировать в себе весь объем информации, необходимой для решения конкретных задач и прогнозирования развития событий при выполнении отдельных мероприятий и мониторинга.

Структура бизнес-плана включает в себя:

1) краткое содержание;

2) анализ положения дел в данной отрасли;

3) смысл будущего проекта;

4) исследование и анализ рынка;

5) план маркетинга;

6) производственный план;

7) организационный план и управление персоналом;

8) степень риска;

9) финансовый план;

Характерным свойством бизнес-плана является краткость изложения, достигающаяся за счет отчетливой структуры разделов, отражающих разные стороны достижения поставленных целей.

Составление бизнес-плана необходимо для того, чтобы владелец капитала, сверяясь с включенными в него показателями, мог делать выводы о том, все ли идет в соответствии с целями, и в случае необходимости принять меры по исправлению положения.

К внешним факторам реализации бизнес-плана относятся: экономическая ситуация в стране; спрос потребителей; появление новых технологий и инноваций; изменение политики конкурентов и др.

Самый действенный бизнес-план может потерять актуальность и целесообразность при изменении условий его реализации и осуществлении, и инвестор своевременно не внесет соответствующие коррективы.

УЧЕТ ИНФЛЯЦИИ ПРИ ПРИНЯТИИ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ.

Инфляция влияет на величину эффективности инвестиционного решения, на условия финансовой реализуемости, потребность в финансировании и эффективность участия в проекте собственного капитала. Это влияние заметно для проектов с временным инвестиционным циклом (в добывающей промышленности), или (и) требующих значительной доли заемных средств, или (и) реализуемых с одновременным использованием нескольких валют (многовалютные проекты). Инфляция должна учитываться при исследовании влияния на реализуемость и эффективность проектов неопределенности и риска.

Учет инфляции осуществляется с использованием:

– общего индекса рублевой внутренней инфляции, определяемого с учетом корректируемого рабочего прогноза хода инфляции;

– прогнозов курса рубля;

– прогнозов внешней инфляции;

– прогнозов изменения во времени цен на продукцию и ресурсы (на газ, нефть, энергоресурсы, оборудование и т. д.), прогнозов изменения уровня средней заработной платы и других укрупненных показателей на перспективу;

– прогноза налоговых ставок, пошлин, ставок рефинансирования ЦБ РФ и др., финансовых нормативов регулирования государства.

– на показатели цен;

– на финансовую потребность;

– на потребность в оборотном капитале.

Порядок прогноза инфляции.

Для начала необходимо установить, к какой категории инфляции относится проект:

– если приняты меры для уменьшения влияния инфляции на потребность в финансировании, то для проектов второй категории следует использовать минимально возможный уровень инфляции (например, производить расчет в текущих ценах). Для проектов первой категории из всех обоснованных прогнозов инфляции следует выбирать максимальный;

– если такие меры не приняты, то наряду с описанными предельными прогнозами инфляции необходимо рассмотреть сценарии, связанные с наиболее быстрым (из реально прогнозируемых) снижением инфляции от принятой максимальной до принятой минимальной величины;

– оценить нижний предел возможных изменений одной из характеристик изменения валютного курса (например, цепных индексов внутренней инфляции иностранной валюты), в том числе из соображений соотношения долларовых цен на продукцию: по проекту и существующих (внутри страны и за рубежом).

Помимо этого, финансовая реализуемость и эффективность проекта должны проверяться при различных уровнях инфляции в рамках оценки чувствительности проекта к изменению внешних условий.

При прогнозе инфляции следует учитывать официальные сведения, а также экспертные и прочие оценки, учитывающие дефлятор ВНП, и (или) индексы цен по достаточно большой «корзине» постоянного состава.

ПОНЯТИЕ И ПРИНЦИПЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА.

Эффективность инвестиционного проекта отражает соответствие проекта целям и интересам его участников. Необходимо оценивать следующие виды эффективности:

1) эффективность проекта в целом (включает в себя общественную (социальноэкономическую) и коммерческую (финансовую) эффективность проекта);

2) эффективность участия в проекте (определяется с целью проверки реализуемости инвестиционного проекта и заинтересованности в нем всех его участников).

Основные принципы оценки эффективности инвестиционных проектов:

1) рассмотрение и анализ проекта от проведения предынвестиционных исследований до прекращения проекта;

2) моделирование денежных потоков;

3) сопоставимость условий сравнения различных проектов для качественного выбора альтернативных решений об инвестировании;

4) положительность и максимум эффекта.

Для инвестора эффективным будет такой инвестиционный проект, при котором эффект от его реализации положителен;

5) учет фактора времени;

6) учет предстоящих затрат и поступлений;

7) учет всех наиболее существенных последствий проекта;

8) учет наличия разных участников проекта, несовпадения их интересов;

9) учет влияния на эффективность инвестиционного проекта потребности в оборотном капитале (ее росте), необходимом для функционирования создаваемых в ходе реализации проекта производственных фондов, и их расширенного воспроизводства;

10) оценка влияния инфляции, возможности использования при реализации проекта нескольких валют;

11) учет влияния неопределенностей и рисков реализации инвестиционного проекта.

Основными показателями, используемыми для расчетов эффективности инвестиционного проекта, являются:

– коммерческая (финансовая) эффективность, показывающая финансовые результаты реализации инвестиционного проекта;

– бюджетная эффективность, отражающая финансовые последствия реализации проекта для бюджетов различных уровней и внебюджетных фондов;

– экономическая эффективность, учитывающая соотношение затрат и результатов по инвестиционному проекту;

– социальная эффективность, отражающая социальные последствия реализации инвестиционного проекта;

– экологическая эффективность, характеризующая экологические последствия реализации инвестиционного проекта.

СИСТЕМА ПОКАЗАТЕЛЕЙ ДЛЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ.

1. Показатели коммерческой (финансовой) эффективности.

При расчете коммерческой эффективности в качестве эффекта выступает поток реальных денег. При осуществлении инвестиционного проекта выделя ю тся три вида деятельности: инвестиционная, операционная и финансовая, в рамках каждогоиз которых происходит приток Пi(t) и отток Оi(t) денежных средств. Поток реальных денег (q(t)) – разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта:

Q(t) = [П1(t) – О1(t) + П1(t) – О2(t)] = q1(t) + q2(t).

Сальдо реальных денег – разность между притоком и оттоком денежных средств от всех трех видов деятельности также на каждом шаге расчета:

2. Показатели бюджетной эффективности, отражающие последствия осуществления инвестиционного проекта на федеральный, региональный и местный бюджеты. Основной показатель бюджетной эффективности – бюджетный эффект, отражающий лишь ту часть эффекта, которая поступает в бюджет:

Интегральный бюджетный эффект – сумма дисконтированных годовых бюджетных эффектов за весь срок реализации инвестиционного проекта или как превышение интегральных доходов бюджета над интегральными бюджетными расходами.

3. Показатели экономической эффективности, отражающие затраты и результаты по проекту и учитывающие как интересы его участников, так и интересы страны, региона или города.

Выбор различных проектов, в реализации которых участвует государство (регион), проводится по наибольшему значению показателя интегрального народно хозяйственного экономического эффекта.

При оценке нескольких инвестиционных проектов и выборе их целесообразно ввести дополнительный сводный показатель эффективности, включающий в себя совокупность всех трех вышеприведенных показателей:

К1,2,3 – коэффициенты увеличения (снижения) значимости показателя.

При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения их к начальному времени внедрения проекта. Для этого используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на капитал.

Приведение к начальному (базисному) моменту времени затрат, результатов и эффектов, имеющих место на 1 м шаге расчета, удобно проводить путем их умножения на коэффициент дисконтирования (Кд), определяемый по формуле:

МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ.

Различают как простые, так и сложные методы оценки инвестиционного проекта.

К простым методам оценки инвестиционных проектов относят:

1) определение срока окупаемости инвестиций – это период времени, в конце которого сумма прироста денежных средств от реализации инвестиционного проекта будет равна первоначальной сумме вложения капитала в инвестиционный проект. То есть срок окупаемости характеризует период времени, в течение которого сделанные инвестором вложения в проект возместятся доходами от его реализации.

Срок окупаемости можно определить с учетом и без учета дисконтирования денежных потоков. Сроком окупаемости с учетом дисконтирования называется продолжительность периода от начального момента до «момента окупаемости с учетом дисконтирования». Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый дисконтированный доход становится и в дальнейшем остается неотрицательным;

2) метод расчета отдачи на вложенный капитал. Этот метод основывается на использовании информации о денежных потоках, о возможности получения прибыли от реализации инвестиционного проекта. Этот метод имеет ряд недостатков, обусловленных тем, что не учитывает временной составляющей денежных потоков, не делает различия между проектами с одинаковой суммой среднегодовой прибыли, но варьирующей суммой прибыли по годам, между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет.

К сложным методам оценки инвестиционных проектов относят:

1) методику определения стоимости инвестиций при использовании сложных процентов – базируется на реинвестировании годового процентного дохода. В результате инвестор получает доход как с первоначально вложенного капитала, так и с процентов, полученных в предыдущие годы.

Данная методика получила название компаундирования, т. е. приведения затрат и результатов к конечному моменту времени;

2) метод расчета чистой дисконтированной стоимости инвестиционного проекта (чистый дисконтированный доход, интегральный экономический эффект) – превышение интегральных (за расчетный период времени) дисконтированных денежных поступлений над интегральными дисконтированными денежными выплатами, обусловленными реализацией инвестиционного проекта;

3) определение внутренней нормы доходности инвестиционных проектов – норма дисконтирования, обращающая в нуль величину чистого дисконтированного дохода. Она отражает размер дохода в расчете на единицу инвестиций, вложенных в реализацию проекта.

МЕТОД РАСЧЕТА ОТДАЧИ НА ВЛОЖЕННЫЙ КАПИТАЛ.

Метод основывается на использовании информации о денежных потоках, о возможности получения прибыли от реализации инвестиционного проекта.

Отдача на вложенный капитал (ОВК) рассчитывается по формуле:

Где Пос – ожидаемая средняя прибыль от реализации инвестиционного проекта,

Иос– ожидаемая средняя величина инвестиций по проекту.

Ожидаемая средняя прибыль определяется как сумма разниц приращения доходов и расходов за период реализации проекта, деленная на оцененный полезный срок жизни проекта.

Средняя величина инвестиций находится делением исходной суммы капитальных вложений на два, если по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости, то ее оценка должна быть учтена. При этом средняя величина ожидаемых инвестиций зависит от метода начисления амортизации. При равномерном исчислении амортизации ожидаемая величина инвестиций равна половине суммы первоначальных инвестиций и ликвидационной стоимости в конце срока проекта.

Аналогичным показателем оценки эффективности инвестиционного проекта является средняя бухгалтерская норма прибыли, которая определяется по формуле:

Где По – суммарная прибыль за весь период жизненного цикла проекта,

И – первоначальная величина инвестиций по проекту.

В практической деятельности для расчета отдачи на вложенный капитал используется формула: отдача на вложенный капитал = ожидаемая средняя прибыль / ожидаемая средняя величина инвестиций х 100 %.

В некоторых формулах используют также суммарную прибыль, которая в числителе, или первоначальную величину инвестиций, которая в знаменателе. Возможны многие сочетания, но следует придерживаться одного уже выбранного метода.

Этот метод основывается на применении в качестве начальных данных времени (количество лет), необходимого на покрытие начальных инвестиций в проект; размеров ежегодного взноса, рассчитываемых как разность между годовыми доходами и затратами.

Он не учитывает время получения доходов от реализации проекта. Учет степени доходов и их обесценивания нуждается в учете времени получения прибыли.

Преимущества м и данного метода являются простота и осмысление расчетов, определенность суммы первоначальных капиталовложений и др.

Недостатки: пренебрегает отдачей от вложенного капитала (прибыльность не оценивает), дает равную оценку уровням инвестиций независимо от срока окупаемости.

СУЩНОСТЬ КАПИТАЛЬНОГО СТРОИТЕЛЬСТВА.

Капитальное строительство обеспечивает расширенное воспроизводство производственных мощностей и основных фондов для всего народного хозяйства. Оно вместе с машиностроением создает для всех отраслей основные фонды. Результатом строительства являются сооружения различного функционального назначения. Основой для его осуществления являются капитальные вложения. Они направляются на: новое строительство, модернизацию и воспроизводство действующего предприятия, техническое оснащение производственного процесса, расширение объекта и т. д.

К новому строительству относится строительство комплекса объектов основного, подсобного и обслуживающего назначения вновь создаваемых предприятий, филиалов или отдельных производств на новых площадках по первоначально утвержденному проекту, которые после их ввода в эксплуатацию будут находиться на самостоятельном балансе.