Обманутые «вкладчики»: о чем молчат банки

Как не попасться на удочку операциониста при открытии счета

В Банки.ру регулярно обращаются люди, пострадавшие от некорректности банковских продавцов, — просят помочь расторгнуть договор страхования жизни, подсунутый им вместо обычного вклада. Причем просят, когда уже сделать ничего нельзя, не потеряв денег, — когда истек двухнедельный «период охлаждения». Как не оказаться в такой ситуации?

Кто виноват

Банки всё охотнее продают страховые продукты, так как очень неплохо на этом зарабатывают. В первом полугодии 2018 года банковские комиссии от продажи страхования жизни выросли на треть относительно того же периода 2017-го и достигли рекордных 30 млрд рублей. Но, увы, довольно часто банковские сотрудники зарабатывают на страховках некорректно — то ли по незнанию продукта, то ли из нежелания вникать в нюансы, то ли просто в погоне за легкими деньгами (комиссии огромны, а отвечать-то на претензии клиентов будут страховщики). В итоге страдаем мы — рядовые потребители финансовых услуг.

Некорректные продажи (или мисселинг) стали бичом рынка страхования жизни в 2017—2018 годах. Их называют самой серьезной опасностью для бурно растущего инвестиционного страхования жизни. Эксперты опасаются массового разочарования обманутых «вкладчиков» в страховании жизни как таковом именно из-за того, что его выдают за принципиально другой продукт. Хотя в самом страховании жизни нет абсолютно ничего плохого — только хорошее.

Что происходит

Из-за небрежного отношения банка к подобным комиссионным продуктам тысячи клиентов банков, пришедшие открыть вклад, оказываются страхователями, сами того не желая, а зачастую даже не зная об этом. Это было бы не так страшно, если бы народ не нес в банки последнее с уверенностью, что сможет снять деньги при первой необходимости. Пожертвовать «накапавшими» процентами при досрочном расторжении договора по вкладу клиенты, как правило, готовы, а вот лишиться части вложенного — нет. Когда вдруг выясняется, что ты не можешь получить обратно деньги без потерь до завершения срока действия договора или что тебе необходимо вносить деньги регулярно (обычно раз в год), «страхователи поневоле» начинают звонить во все колокола — пытаются расторгнуть договор, что ведет к неизбежным потерям.

О чем молчат банки

Есть несколько традиционных уловок, на которые идут не совсем добросовестные продавцы в банках. О них необходимо знать, чтобы не попасться.

1. Договор инвестиционного страхования жизни (ИСЖ) — это не вклад. Продавцы часто не предупреждают об этом клиента. Историй в стиле «Я пришел открыть вклад, мне пообещали высокий процент, я согласился и лишь потом увидел, что это договор страхования» настолько много, что можно предположить: банки фактически узаконили эту простенькую ложь.

2. Из первого пункта следует, что сохранность инвестированных средств не гарантируется государством, она целиком и полностью зависит от устойчивости страховщика, а также честности его владельцев и топ-менеджмента. От устойчивости банка-продавца ИСЖ — не зависит совсем.

3. Договор страхования жизни — это долгосрочный продукт, в этом виде страхования не бывает годовых или полугодовых договоров. Это обусловлено базовыми принципами бизнеса. В ИСЖ нельзя вкладывать последние деньги, так как полностью вернуть инвестированное вы сможете только по окончании срока действия договора, то есть как минимум через три года, а чаще — через 5—7 лет.

4. Если вы все-таки захотите досрочно вернуть вложенное, то получите не изначальную сумму, а «выкупную», которая заведомо меньше внесенной. По мере увеличения вашего «стажа» по договору выкупная сумма по ИСЖ увеличивается: скажем, в первый год она может слегка превышать 50%, во второй — 60%, в третий — 87% и т. п. Таблица выкупных сумм обязательно должна содержаться в договоре. Стоит иметь в виду, что в накопительном страховании жизни, которое вам тоже могут ненавязчиво продать в банке, выкупная сумма в первые годы, как правило, гораздо меньше 50%. Это связано с особенностями формирования резервов.

5. Платеж может быть не единственным, а если не внести следующий, могут быть проблемы с возвратом инвестированных средств. Анастасия К., обратившаяся к Банки.ру за помощью, пришла в один из крупнейших банков открыть счет на свое имя, а ушла с двумя договорами страхования жизни в двух разных компаниях: один на пять лет, другой на год. «На тот момент я только месяц как прилетела из Азии, где жила долгое время вместе с сыном, в Москве работы у меня еще не было. И подписывать такой договор, зная его условия, я, конечно бы, не стала», — рассказывает Анастасия. Первый взнос по пятилетнему договору у нее составил 120 тыс. рублей. Затем выяснилось, что если она не внесет через год еще 120 тыс., первая сумма «сгорит». Зато потом Анастасии пообещали заморозить эти два взноса — получить их она, по словам сотрудников банка, смогла бы лишь в 2022 году. Такие опции созданы для того, чтобы человек получил все же не маленькую выкупную сумму, а хотя бы вложенные средства плюс инвестиционный доход. Ну и конечно, чтобы он оставался под страховой защитой в течение всего срока действия договора.

6. Часть средств идет не на инвестирование, а на страховое покрытие. Наличие страховки — это дополнительный бонус, но нужно понимать, что часть средств на страховую премию изымается из тела инвестиции.

7. Продавцы в банках часто заманивают в ИСЖ клиентов, пришедших открыть вклад, более высокими процентами, не уточняя, что это предположительная, а не гарантированная (как во вкладе) доходность. Гарантированная доходность по большинству продуктов ИСЖ равна нулю, то есть вам обеспечен простой возврат вложенных средств. Да, средняя доходность по ИСЖ выше процентов по вкладам, особенно когда ставки по вкладам снижались продолжительное время. Но доходность по ИСЖ целиком зависит от времени входа и выбранной стратегии — где-то она может превышать 30%, а где-то оказаться и вовсе отрицательной. В последнем случае вы все равно получите назад свои взносы.

Продавцы в банках также не рассказывают, что большая часть ваших средств идет в консервативное инвестирование (на то, чтобы гарантировать вам возврат первоначальной суммы, когда договор закончится), которое высокой прибыли не дает. И наконец, лишь третья часть денег инвестируется в рисковые инструменты, которые и могут принести дополнительный доход выше банковских ставок.

Где выход?

Страховщики, на которых в итоге и падет народный гнев, борются с мисселингом как могут. В начале лета они разработали стандарты, подразумевающие обязательное включение в договор в качестве неотъемлемой части памятки, где прописывается то, о чем продавцы обычно умалчивают. Эта памятка должна быть написана крупным шрифтом, чтобы его заметили даже те, кто обычно договоры не читают. Когда это правило будет строго исполняться банками, возможно, мисселинг пойдет на убыль. Но все же спасение утопающих всегда дело рук самих утопающих.

Как спастись «утопающему» клиенту банка?

Единственный способ — читать договор от корки до корки. Причем не тот вариант, который вам дали для ознакомления, а именно тот, который вы подписываете. Известны случаи, когда в процессе оформления договора листочки потихоньку менялись. Потом подмену очень трудно доказать. Такая история, например, приключилась с другой нашей читательницей, которая тоже невольно купила страховку под видом вклада.

В договоре нужно смотреть все, но главное — вид договора (чтобы понимать, это договор вклада, открытия счета или страхования жизни) и условия его расторжения, а также ваши обязанности (там могут оказаться регулярные взносы вместо единовременного платежа) и санкции за их неисполнение (хорошо бы на старте выяснить, например, чем чревато невнесение очередной суммы). Неплохо было бы обратить внимание и на срок действия договора. Я уже не раз слышала от «пострадавших»: «Мне сказали, что договор на два года, а он, оказывается, на три!» Не верьте консультанту на слово. Он по большому счету за свои слова не отвечает, а вот написанное в договоре за вашей подписью топором не вырубишь.

Многие почему-то стесняются настаивать на своем. Между тем, если вас что-то не устраивает в тексте договора, можно потребовать его изменения. Вам будут долго рассказывать, что договор шаблонный, согласованный с банковскими юристами, изменению не подлежит и т. п. Вас могут шантажировать закрытием счета (своими ушами слышала подобный разговор в отделении одного из серьезных банков) или чем-то подобным, если вы откажетесь подписывать стандартный договор. Но в итоге банк, скорее всего, пойдет вам навстречу, если изменения не принципиальны, поскольку заинтересован в вас как в клиенте. Просто работники не хотят для себя лишних хлопот.

«Что вы мне лапшу на уши вешаете?»

Прекрасным примером того, как нужно разговаривать с банковскими сотрудниками, стал для меня 80-летний дедок, который битый час отстаивал свои права в отделении банка (я ждала своей очереди, но быстро об этом забыла, наблюдая за процессом). Маленький, щупленький, в огромных очках с отломанной дужкой, но в пиджаке, дед, по ощущению, был в прошлом либо юристом, либо финансистом. Он сидел в кресле, сильно сгорбившись, но голос звучал уверенно и бодро.

Бороться с ним пришли все сотрудники отделения, но справиться не смогли. Первое, чему он возмутился, была как раз подмена текста договора. «Что вы мне даете подписывать? Я читал другой документ. Распечатывайте заново!» Поворчали, но распечатали. Тут он заметил, что во втором варианте не сняли галочку согласия на какие-то дополнительные услуги, и снова возмутился. «Вы подписывайте, подписывайте, галочку мы потом уберем», — попробовала «сыграть на дурачка» операционист. Не прокатило. «Что вы мне лапшу на уши вешаете? — справедливо взъярился дед. — Как вы потом ее уберете, если я подпишу документ?!»

Дед дочитал до конца и оторопел: «Подождите, тут говорится, что я получил на руки активную карту? Как я могу это подписать, если не получил?! Уберите это из договора!» Операционисты хором спели песню про юридический отдел и невозможность изменить договор. «Зовите начальника!» Пришла руководительница допофиса и начала рассказывать дотошному клиенту, что пластиковую карту он получит через неделю, но сейчас уже есть активная виртуальная карта, которой можно пользоваться. «Я могу с ней пойти в банкомат и снять деньги?» — ехидно поинтересовался дедок. «Конечно, нет!» — в голосе руководительницы прозвучало легкое презрение к деду и глупому вопросу. «Ну, значит, я не получил никакой активной карты! Меняйте договор!»

Через час операционисты сдались и стали звонить в головной офис — испрашивать разрешения убрать один пункт из договора. Я не стала дожидаться окончания истории, так как стало понятно, что вне зависимости от исхода этой конкретной ситуации дед уже победил. Он заставил повязанных скриптами банковских сотрудников отойти от шаблонов. Аргументом стали даже не специальные знания, а просто здравый смысл. Если бы все клиенты банков, страховых, НПФ, ПИФов и прочих финансовых организаций настолько осознанно подходили к заключению договора, не было бы никакого мисселинга. Ну или его было бы значительно меньше.

Как выманивают деньги у доверчивых инвесторов

Если у вас есть деньги — значит, вы представляете интерес для жуликов. И это не старые добрые жулики времен МММ: их схемы работают, как швейцарский механизм, а найти на них управу почти невозможно.

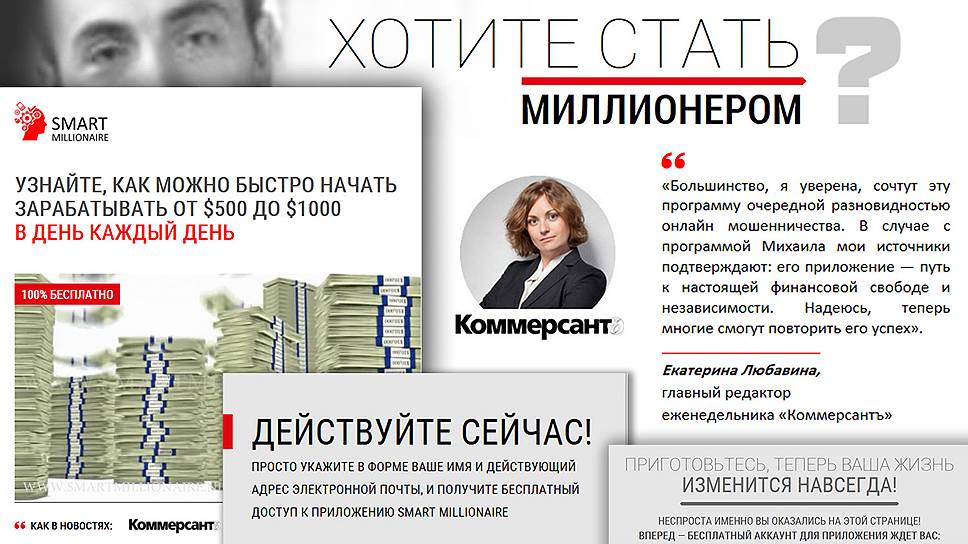

Екатерина Любавина: «Большинство, я уверена, сочтут эту программу очередной разновидностью онлайн-мошенничества. И будут совершенно правы»

Фото: Анатолий Жданов, Коммерсантъ

«Большинство, я уверена, сочтут эту программу очередной разновидностью онлайн-мошенничества. В случае с программой Михаила мои источники подтверждают: его приложение — путь к настоящей финансовой свободе и независимости. Надеюсь, теперь многие смогут повторить его успех». Отзыв от имени главного редактора еженедельника «Коммерсантъ» Екатерины Любавиной, размещенный на сайте, призывающем разбогатеть легко и быстро, должен вызывать у посетителей доверие к уникальному финансовому предложению.

Расчет в целом верный. Разумеется, читатели «Коммерсанта» сразу поймут, что перед ними — самые настоящие и довольно наглые жулики. Хотя бы потому, что еженедельника «Коммерсантъ» в природе не существует. Но сайт сделан вовсе не для них: два с лишним миллиона посетителей из России, стран СНГ и Балтии, скорее всего, о существующих изданиях «Коммерсанта» только слышали, но их самих не читали. Поскольку продолжают верить в способы, позволяющие в один миг стать миллионером. А для читателей «Коммерсанта» существуют жулики поумнее.

Лаборатория обманных технологий

Офис «Лаборатории инвестиционных технологий» в двух шагах от Кремля — в Гостином дворе. В зале для семинаров терминал с бегущими биржевыми котировками, на стенах портреты Джорджа Сороса и Питера Линча, на стеллаже пособия по биржевой торговле и Forex. На отдельных стендах куча рукописных рекомендаций от благодарных клиентов.

Как устроен бизнес «Лаборатории», на условиях анонимности рассказал бывший сотрудник уже закрывшейся компании «Биржевой университет», созданной при участии полных тезок консультантов «Лаборатории».

Попавшие в машиноловку

Покупается профессиональное программное обеспечение для дилинга, снимается офис в центре города. Нанимаются молодые люди с подвешенным языком, имеющие представление о трейдинге на валютном рынке. Они назначаются преподавателями-консультантами.

«Был жесткий дресс-код,— рассказывает наш собеседник, который был одним из таких консультантов.— Дорогой костюм, галстук, швейцарские часы должны были показать лоху, что мы сами успешные трейдеры и зарабатываем бешеные деньги. Понятно, ни на какие бренды денег не было — покупали китайские реплики часов и одежду такого же уровня».

Для «влошенцев» (от «лох» и «вкладчик») дается массированная реклама в деловых СМИ: публикуются интервью с «экспертами», организуются выступления в дискуссиях на радио и ТВ. Например, руководитель «Биржевого университета» Викентий Винокуров давал интервью на радио «Эхо Москвы», «Вести FM», «Сити FM», «Русской службе новостей», на телеканале ТВЦ.

Оправдываться перед обманутыми вкладчиками у консультантов получается значительно хуже, чем рассказывать о чудесах инвестирования в интервью на радио

Фото: Глеб Щелкунов, Коммерсантъ

В оплаченное по рекламным тарифам время «эксперты» делают прогнозы, комментируют поведение Федеральной резервной системы США, цен на нефть и курсов валют, проводят оценку разных финансовых инструментов и фондов. Все это с целью создать образ респектабельного финансиста. И сообщают телефон для записи на свои семинары. Пришедшим же на такой бесплатный ознакомительный семинар предлагается платный курс обучения игре на Forex.

Потом обучившийся переводит деньги на брокерский счет рекомендованного дилера Forex и начинает торговать на «мировом валютном рынке». Однако ни на какой валютный рынок его ставки не выводятся — торговля лишь имитируется внутри компьютерной программы на сервере дилера. Правда, по настоящим, транслируемым в реальном времени валютным котировкам.

Формат этот называется «кухня»: по нему работают многие компании, предлагающие в России «выход» на Forex.

Получается что-то вроде букмекерской конторы: ставка-пари на реальное событие валютного рынка.

Соответственно, здесь дилер при выигрыше клиента отдает свои деньги, а при проигрыше забирает всю проигранную клиентом сумму.

По словам пожелавшего остаться неизвестным сотрудника крупного международного дилера Forex,

из заведенных игроком денег «кухня» 30% тут же зачисляет в свою прибыль — по статистике, редкий клиент закрывает счет с меньшими потерями. А обычно — со значительно большими.

Однако далеко не все хотят играть. Для такого клиента в ассортименте лоховского супермаркета предусмотрен счет «долевого инвестирования» — подразумевается, что эти деньги становятся частью фонда, которым управляют профессиональные игроки Forex в Европе.

Как говорит бывший сотрудник «Биржевого университета», зарплата преподавателя-консультанта складывалась из оклада 30 тыс. руб. и бонуса — 0,75% от суммы, заведенной клиентом хоть на брокерский, хоть на инвестиционный счет; возвращать эти средства не планировалось. Соответственно, в задачу консультанта входит не только раскрутить клиента на первый взнос, но и на «ретак» — пополнение счета. И многие пополняли. Особенно те, кто выбрал долевое инвестирование,— фонд же показывал высокую доходность.

Попавшие в машиноловку-2

«Но именно «показывал»,— рассказывает наш источник.— Очевидно, что никто этими деньгами не управлял, а «доходность» просто рисовали в личном кабинете». По его словам, план привлечения денег вкладчиков для одного консультанта-преподавателя в «Биржевом университете» составлял $30 тыс. в месяц, а вся группа консультантов приносила в месяц не меньше $200 тыс.

В случае с «Биржевым университетом» редакции «Денег» известно о 70 пострадавших. Но это только те люди, которые объединились в попытке найти выход из сложившейся ситуации. Всего их, видимо, значительно больше. По очень приблизительной оценке (100 пострадавших, каждый потерял $30 тыс., минус расходы компании на офис, персонал и агрессивную рекламу), за два года бенефициар схемы мог заработать около $5 млн.

«Хедж-фонд не отдает мои деньги!» — обратился в редакцию наш коллега Михаил О. Никаким инвестором он отродясь не был. Но поскольку банковский процент не покрывает инфляцию, а недвижимость дорога, Михаил начал искать способ сохранения средств.

Сначала хотел именно сохранить, но из всех утюгов убеждали, что это глупо. Реклама твердила: деньги должны зарабатывать!

Окончательно Михаил сломался осенью 2015 года, когда услышал об одном таком инвестиционном инструменте по радио «Эхо Москвы».

«Эксперты-экономисты» (кавычки тут принципиальны, редакторов «Денег» изрядно развлекли их высказывания) «Лаборатории инвестиционных технологий» рассказывали в программе «Инвестиционный клуб» о фондах, зарабатывающих на рынке валют. Передача, понятно, оказалась рекламной. И номер телефона для записи на бесплатный семинар был назван.

На семинаре тогда еще ведущий консультант, а сейчас исполнительный директор «Лаборатории инвестиционных технологий» Николай Мельничук говорил о принципах торговли на валютном рынке и о возможности открыть брокерский счет у «проверенного европейского дилера Forex» под названием IfamDirect.

Исполнительный директор «Лаборатории инвестиционных технологий» Николай Мельничук, не найдя внятных объяснений полугодовой задержке выплат, предпочел спрятаться за дверью

Фото: Глеб Щелкунов, Коммерсантъ

Тем, кто самостоятельно играть на Forex не хочет, Мельничук предложил открыть в «хедж-фонде» IfamDirect два вида счетов долевого инвестирования: рисковый, с возможной доходностью до 40% годовых, но и вероятностью уйти в минус в зависимости от результата торговли фонда, или счет с гарантированными 10% годовых. При этом он продемонстрировал распечатки отчетов фонда за последние четыре года, показывающие стабильную доходность не ниже 20% годовых.

Dura sex

«Лаборатория инвестиционных технологий» указывалась российским представителем IfamDirect. Вклады в фонд принимали банковским переводом и наличными прямо в офисе. Например, Михаил О. часть своего $20-тысячного вклада отдал рублями Николаю Мельничуку. А его товарищ по несчастью C. вручил рублевый эквивалент $50 тыс. прежнему директору «Лаборатории инвестиционных технологий» Артему Гиневскому.

Про хедж-фонды Михаил слышал, что они совершают рисковые операции. И что доходность может оказаться даже отрицательной. «Посмотрю, как пойдет, и если что — выведу деньги»,— думал он.

Сомнения вроде бы оказывались излишними. Рисковый счет, за которым Михаил следил в личном кабинете на русскоязычном сайте фонда, ежемесячно прирастал на 2-8%.

Мыслей о выводе уже не было — наоборот, при такой доходности хотелось пополнить счет любыми свободными средствами.

Через год, к сентябрю 2016 года, счет действительно вырос на 30%. И тогда Михаил отправил заявку на вывод средств.

Сначала из IfamDirect написали, что требуется проверка клиента службой безопасности. На это ушла пара недель. А потом сообщили, что фонд оформляет какую-то европейскую лицензию и деньги клиентов ему нужны, дабы продемонстрировать объемы на счетах. Менеджер фонда Надежда, якобы находящаяся в Таллине, сначала обещала поэтапный вывод денег до декабря 2016 года, а потом, «в связи с задержкой оформления лицензии», уже до марта 2017-го.

Михаил нашел еще несколько десятков горе-инвесторов IfamDirect. В среднем эти люди не смогли вернуть по $20-30 тыс., но есть и такие, кто вложил более $100 тыс. У тех, кто через IfamDirect занимался трейдингом, не получилось вывести остатки с брокерских счетов.

Еще одно сходство с пирамидой — «партнерская программа» IfamDirect. На сайте компании говорится: «Если новый клиент компании стал работать с нами по Вашей рекомендации Вы будите получать вознагрождение» (орфография и пунктуация оригинала сохранены). Типичный MLM, многоуровневый маркетинг.

А идите вы на. Сейшелы!

Потерявшие десятки тысяч долларов клиенты настроены решительно

Фото: Глеб Щелкунов, Коммерсантъ

Особенность схемы «Лаборатории инвестиционных технологий» в том, что от момента вложения денег до попытки вывести всю или большую часть суммы в среднем проходит больше года. Незначительную часть вклада при этом могут отдать без проволочек — есть вероятность, что клиент потом еще больше внесет. Да и лишний скандал раньше времени может распугать новых вкладчиков. Когда же клиент пытается вывести крупные суммы, ему начинают морочить голову.

«От меня потребовали объяснить происхождение средств,— рассказывает C.— Посылал в IfamDirect справку о доходах и прочие документы». В какой-то момент пирамида начинает рушиться: в интернете растет число негативных отзывов, разочаровавшиеся проигравшиеся трейдеры пытаются забрать остатки со счетов, в офис начинают ломиться обманутые вкладчики.

Но, главное, приток клиентов—инвесторов по рекламе уменьшается — содержание офиса и реклама перестают окупаться. После этого даже незначительные суммы отдавать перестают. А недовольных клиентов отправляют качать права в страну регистрации фонда, в который вкладывались деньги.

С широко открытыми счетами

«Мы только консультанты,— заявил Николай Мельничук Михаилу, когда тот пришел в офис за объяснениями.— Предъявляйте претензии IfamDirect». При этом Мельничук отказался показывать какие-либо документы, касающиеся рекомендованного им «проверенного» фонда, представителем которого он является.

Как бы то ни было, «Лаборатория инвестиционных технологий» и фонд IfamDirect AS отнюдь не независимые организации: у них есть общий соучредитель — Олег Букин.

Также мы выяснили, что существует два фонда с одинаковыми названиями. Один, IfamDirect AS, зарегистрирован в Эстонии, другой, IfamDirect Inc.— на Сейшельских Островах.

Клиенту представляют европейскую компанию, а договор заключают от имени сейшельской. С ней и предлагают выяснять отношения.

В истории с «Биржевым университетом» все было аналогично, только там прикрывались фирмой, зарегистрированной в Великобритании, а принимали деньги и оформляли договор опять же на ту, что зарегистрирована в офшоре. «Ну а менеджеры фонда-дилера, якобы находящиеся в Лондоне, как я понял, сидели в Петербурге»,— пояснил наш источник. Вполне возможно, ведь и «Биржевой университет», и «Лаборатория» первые офисы открывали именно в Северной столице.

Реклама не пахнет

Единственное, чего боятся «консультанты»,— скандалов под дверью в момент прихода новых потенциальных жертв на бесплатный семинар

Фото: Глеб Щелкунов, Коммерсантъ

На сайте «Эха Москвы» указано, что программа «Инвестиционный клуб» создана при поддержке компании «Лаборатория инвестиционных технологий». За справками я позвонил одному из ведущих передачи. Заодно предупредил, что вещающие там каждую неделю «эксперты» — мошенники. «А я догадывалась»,— ответила дама-ведущая. Впрочем, по ее словам, подтверждение догадки на выходе передачи не отразится: «Это же реклама — они платят и говорят, что хотят». Видимо, так же действуют и другие СМИ: «партнерских публикаций», скрытой рекламы обнаруживается много.

В сети есть открытое письмо в редакцию радиостанции Business FM, написанное еще в сентябре 2015 года Андреем Мовчаном — инвестиционным управляющим, в прошлом исполнительным директором «Тройки Диалог», гендиректором «Ренессанс управление активами», основателем компании «Третий Рим», а сегодня директором программы «Экономическая политика» Московского центра Карнеги. Мовчан как-то послушал в автомобиле передачу с участием консультанта упомянутой «Лаборатории инвестиционных технологий» — тот рассказывал о хедж-фондах со стабильной доходностью 50-100% годовых.

«Вы же напрямую выпускаете в эфир дезинформацию и предложения, которые заведомо опасны и скорее всего приведут ваших слушателей к убыткам. Компании, которые вы рекламируете, с большой вероятностью закончат бегством владельцев и уголовными делами»,— написал тогда Мовчан редакции Business FM. Кроме того, он объяснил, что

«редкий хедж-фонд на горизонте 10 лет показывает и 10% годового дохода: такие хедж-фонды инвесторы носят на руках и целуют во что-нибудь интимное».

Получается, что даже 20% годовых стабильно в течение нескольких лет — обман. «Это какие-то глупые мошенники, умные бы говорили хотя бы о 10%,— сказал Андрей Мовчан «Деньгам».— Любой настоящий европейский фонд имеет регистрацию в соответствующей комиссии по ценным бумагам — чаще всего можно зайти на сайт комиссии и увидеть номер регистрации, а управляющая компания фонда имеет лицензию, которую так же легко проверить. В комиссию можно даже позвонить.

И согласно той же лицензии, управляющий фондом не имеет права ничего гарантировать и должен предупреждать, что даже аудированный результат за прошлые годы не является гарантией доходов в будущем.

Наконец, настоящий хедж-фонд, который может претендовать на высокие доходы, работает лишь с так называемыми квалифицированными инвесторами, вкладывающими от €1 млн. А если фонд принимает вклады в $10 тыс. на высокоприбыльную стратегию, то это явно мошенники».

После очередного безуспешного визита в «Лабораторию инвестиционных технологий» ее клиенты вызвали полицию

Фото: Глеб Щелкунов, Коммерсантъ

В конце 2014 года около 70 клиентов «Биржевого университета» подали заявления о мошенничестве в УВД по ЦАО ГУ МВД по г. Москве. «По этим заявлениям до сих пор нет ответа: ни о возбуждении уголовного дела, ни об отказе в возбуждении»,— рассказывает Андрей Лукашенко, у которого на счете дилера застряло около $150 тыс.

Клиенты «Лаборатории инвестиционных технологий» тоже начали подавать заявления в полицию, написал заявление о мошенничестве и Михаил О. Однако перспективы наказать жуликов иллюзорны. «Мошенников явно консультируют хорошие юристы, знакомые с работой правоохранительных органов,— рассказывает бывший следователь, а ныне адвокат Александр Карабанов.— В договорах с клиентами указывают, что юрисдикцией рассмотрения споров являются третьи страны. А судиться на каких-либо островах очень сложно».

По словам руководителя направления арбитражной и корпоративной практики и финансовых рынков «А.Т. Legal» Вадима Резниченко, расследование на территории РФ преступлений, совершенных за рубежом, представляет огромную проблему для правоохранительных органов, что порождает у мошенников иллюзию безнаказанности.

Загадки русских пирамид

«Чтобы установить, что имеет место именно мошенничество, а не нарушение гражданско-правовых отношений, правоохранительным органам необходимо провести какие-то действия за границей, запросить помощь зарубежных коллег. На этом следствие приходит в тупик»,— говорит Карабанов.

Полицейским попросту не хочется связываться со столь сложными делами. Впрочем, виноваты и сами пострадавшие, которые верят обещаниям мошенников и до последнего момента не обращаются в правоохранительные органы.

По наблюдениям автора блога «Обратная сторона инвестирования» Дмитрия Жукова, лишь 1-2% пострадавших от подобных схем обращаются в полицию, а возбуждения уголовного дела добиваются вообще единицы.

Как пояснили «Деньгам» в ЦБ РФ, сама по себе реклама и услуги «консультантов» не совсем законны: «По закону иностранные организации, их представительства и филиалы не вправе оказывать на территории России финансовые услуги. Соответственно, их реклама является рекламой незаконных финансовых услуг. При этом контроль и надзор за деятельностью иностранных финансовых институтов не входят в компетенцию Банка России, но, учитывая социальную важность вопроса, мы обсуждаем возможные пути и механизмы противодействия нелицензированным в нашем правовом поле организациям, планируем вести более активную работу по блокировке сайтов, распространяющих информацию о предлагаемых ими услугах».

Как не стать жертвой

«Чтобы предупредить другие потенциальные жертвы, я создал сайт, где описал технологию развода и перечислил известных мне сотрудников «Биржевого университета», назвав их жуликами,— рассказывает Андрей Лукашенко.— Так, Викентий Винокуров имел наглость предъявить мне иск о защите чести и достоинства. Правда, он суд проиграл».

Рядовому инвестору это, правда, далеко не факт, что поможет.

Дело в том, что и явные жулики, и вполне легитимные консультанты используют один и тот же инструмент — образовательный маркетинг.

«Деньги» попросили Сергея Макарова, замдиректора Института финансового планирования (готовит финансовых советников), посоветовать, как отличить одних от других. В его ответе, похожем на краткий кодекс этики, было два основных пункта:

— финансовый советник, настроенный на долгосрочное сотрудничество, никогда не предложит клиенту хедж-фонды, ориентированные на Forex, бинарные опционы, товарные рынки. Тем более на всю сумму клиентских денег;

— честный консультант обучает клиентов не сиюминутным быстрым деньгам и не спекулирует на эмоциях (страхе, жадности и т. п.).

На момент выхода этого материала Николай Мельничук продолжает вести бесплатные семинары в офисе «Лаборатории инвестиционных технологий». Бывший совладелец «Биржевого университета» и «Лаборатории инвестиционных технологий» Викентий Винокуров «консультирует» инвесторов в компании ИФАМ. А бывший преподаватель «Биржевого университета» и директор «Лаборатории инвестиционных технологий» Артем Гиневский недавно открыл новый «образовательно-медийный проект для инвесторов «Капиталогия»» с головным офисом в Московской школе управления «Сколково».

https://www.banki.ru/news/daytheme/?id=10688793

https://www.kommersant.ru/doc/3187490