Нефть и газ в декабре 2019 года

Рынок нефти. Обвал нефтяного рынка в 2020 году: возможные «за» и «против»

По итогам 2019 года цены на нефть показали сильный рост, пришедший на смену провальному 2018 году. Так, цена на нефть североморской смеси Brent в 2019 году подорожала на 20,4% до $66,13 за баррель, полностью отыграв и даже компенсировав падение 2018 года. А техасская нефть WTI подорожала ещё сильнее – на 31,5% до $61,13 за баррель. За декабрь цены на нефть прибавили 9% (Brent) и 9,5% (WTI). В начале января мировые цены на нефть резко дёрнулись вверх на опасениях возможной войны США против Ирана, в том числе баррель Brent подорожал до $70, однако, благодаря «миролюбивым» заявлениям президента США Дональда Трампа к концу первой декады января резко подешевел.

Основными причинами декабрьского роста цен на нефть стало продление сделки ОПЕК+ до конца 1 квартала 2020 года, а также прекращение торгового конфликта между США и Китаем, продолжавшегося с лета 2019 года и вызывавшего опасения у трейдеров на сырьевых рынках относительно возможного замедления мировой экономики. Напомним, что в 1 квартале 2020 года, в соответствии с подписанным на встрече 6 декабря 2019 года соглашением, страны-участницы ОПЕК+ сократят добычу нефти уже не на 1,2 млн баррелей в сутки, а на 2,1 млн б/с: 1,7 млн б/с по договоренности между участниками и Саудовская Аравия в дополнение к существующей квоте сократит добычу ещё на 400 тыс. б/с.

Состоявшаяся в декабре встреча стран-участниц ОПЕК+, несмотря на достигнутые договорённости, показала, что выполнять это соглашение большинству участников становится от года к году всё тяжелее. Наиболее дисциплинированными участниками соглашения являются Саудовская Аравия и Россия, которые добросовестно сокращают производство нефти, в то время как другие страны, особенно входящие в ОПЕК, не настолько пунктуально выполняют условия сделки, либо вообще в сделке не участвуют. Глава российского Минэнерго Александр Новак в середине декабря в одном из интервью даже заявил, что, по его мнению, России надо будет «постепенно принимать решение о выходе» из ОПЕК+ в связи с тем, чтобы наша страна смогла сохранить свою долю рынка, а также с необходимостью для крупнейших нефтяных компаний России осуществлять перспективные проекты, которые данным соглашением тормозятся. Напомним, что Россия в 2019 году, сокращая добычу нефти к декабрю 2018 года в соответствии с условиями сделки ОПЕК+, смогла увеличить добычу за год всего на 0,8% до 560,2 млн т.

Не исключено, что Россия, и, возможно, Саудовская Аравия, без согласования с официальными лицами которой российский министр вряд ли бы позволил себе такое заявление, уже готовят мнение нефтяной и рыночной общественности к тому, что по окончании 1 квартала 2020 года нефтяному рынку придётся балансировать спрос и предложение самостоятельно, без помощи ОПЕК+. А подписанная ранее странами-участницами ОПЕК+ хартия, вероятно, позволит им возобновить сокращение добычи нефти в любой момент, когда это будет необходимо рынку.

Ожидать ли в 2020 году обвала на нефтяном рынке в связи с возможным отказом лидеров ОПЕК+ продлевать соглашение после 1 квартала? Некоторые авторитетные эксперты, например, аналитики Всемирного банка, уверяют, что в текущем году среднегодовая цена барреля нефти Brent не превысит $59 (по итогам 2019 года средняя цена барреля Brent составила $60,5). Однако в ОПЕК придерживаются иного мнения: ещё в декабре прошлого года генеральный секретарь нефтяного картеля Мухаммед Баркиндо предупреждал о возможном дефиците нефти в 2020 и последующих годах из-за того, что в США уже в текущем году может начаться «серьёзное замедление темпов добычи» сланцевой нефти. Более того, по данным агентства IEEFA, в октябре 2019 года количество разрешений на бурение в Пенсильвании сократилось вдвое по сравнению с октябрём 2018 года, а многие крупные производители сланцевой нефти по итогам 2019 года покажут отрицательные денежные потоки вместо ожидаемого их акционерами роста прибыли и рентабельности. Кроме того, по данным Haynes & Boone, за 9 месяцев 2019 года 32 американских компании, добывающих сланцевую нефть и газ, объявили о банкротстве. Так что пока имеется больше факторов в пользу возможных перебоев с предложением нефти в 2020 году, чем в пользу отсутствия спроса на нефть.

Цену на нефть Brent в январе текущего года ожидаем в интервале в $59-65 за баррель.

Газовая отрасль. Российско-украинский газовый прорыв: кто выиграл и что дальше?

Самым важным итогом декабря 2019 года и, пожалуй, всего 2019 года, для европейского газового рынка стал определённый прорыв в сложных отношениях между Россией и Украиной после встречи «нормандской четвёрки», состоявшейся во Франции в середине декабря. Эта встреча носила исторический характер ещё и потому, что в её ходе состоялись первые после почти пятилетнего перерыва официальные переговоры между президентами России и Украины. Хотя политического прорыва не случилось, её важным итогом оказалось взаимное желание России и Украины договариваться по вопросу о транзите газа, так как транзитный контракт двух стран истекал в конце декабря 2019 г. Таким образом, президенты двух стран наметили контуры будущих переговоров «Газпрома» и украинского «Нафтогаза» по транзитному вопросу.

В результате стороны, которые в течение нескольких лет вели судебные разбирательства в европейских арбитражных судах, договорились о сохранении транзита российского газа через украинскую газотранспортную систему ещё на 5 лет при условии определения транзитного тарифа независимым регулятором.

Теперь цена на транзит может будет устанавливаться на базе цен европейского хаба NCG.

В 2020 году «Газпром» поставит в Европу через украинскую ГТС 65 млрд кубометров газа, а в 2021 году сократит объемы поставок до 40 млрд кубометров, такой же объём будет прокачиваться через Украину и в последующие три года. Кроме того, «Газпром» в конце декабря прошлого года всё-таки выплатил «Нафтогазу» $2,9 млрд по решению Стокгольмского арбитража, а украинская сторона, в свою очередь, отозвала все другие судебные иски против «Газпрома».

Кто же выиграл, а кто проиграл от этого важного для России и Украины компромисса? В некоторых западных СМИ, в том числе, в немецкой газете Die Welt, в декабре появились предположения, что основным бенефициаром данного компромисса стала Украина и, в частности, украинский «Нафтогаз», а «Газпрому» пришлось пойти на серьёзный компромисс из-за того, что ввод в эксплуатацию газопровода «Северный поток-2» откладывается. На момент написания данного обзора российский президент Владимир Путин в ходе совместной пресс-конференции с канцлером ФРГ Ангелой Меркель заявил, что «Северный поток-2» может быть запущен не позднее конца 1 квартала 2021 года или даже в конце текущего 2020 года. Однако и ранее «Газпром» заявлял, что в течение нескольких лет не планируется отказываться полностью от транзита газа через Украину. Кроме того, в начала 2020 года уже заработала первая нитка российско-турецкого газопровода «Турецкий поток», по которому газ поступает через территорию Турции на юг Европы, в частности, в Болгарию и Грецию. Так что от решения сохранять транзит газа через Украину в течение пяти лет выигрывают обе стороны примерно в равной степени.

Кроме того, не исключено, что Украина согласилась на компромисс с Россией только благодаря нажиму Германии и Франции, особенно заинтересованной в скорейшем успешном завершении строительства «Северного потока-2».

В частности, в комитете по экономике и энергетике немецкого бундестага в декабре заявили, что Германия может прекратить оказывать Украине экономическую помощь, если она будет продолжать через своих «друзей» в США лоббировать экстерриториальные санкции, в частности, санкции против немецких партнёров «Газпрома» по проекту «Северный поток-2». Поэтому вряд ли Украину можно назвать победителем в данном споре, который к концу 2019 года достаточно успешно разрешился для обеих сторон.

Тем временем Конгресс США в декабре утвердил оборонный бюджет, в который были включены санкции против европейских компаний, участвующих в строительстве газопроводов «Северный поток-2» и «Турецкий поток». После принятия этого закона администрация США была обязана ввести санкции против компаний, предоставляющих операторам этих проектов суда-трубоукладчики, угрожая заблокировать их активы в США и запретить американским юридическим и физическим лицам вести с такими компаниями бизнес.

Швейцарская компания Allseas из-за угрозы санкций в декабре приостановила работы по укладке труб на последнем незавершённом участке газопровода в Дании.

Несмотря на то, что руководство компании обратилось в американский Минфин за разъяснениями относительно права Allseas закончить проект в 30-дневный срок, обычно предоставляемый Минфином США для расторжения договоров с компаниями, подпадающими под санкции, высока вероятность, что участие в проекте «Северный поток-2» она так и не возобновит (по сообщениям американских СМИ, опасаясь потерять выгодный контракт с американским партнёром на строительство газопровода в Мексиканском заливе). Скорее всего, «Газпром» будет достраивать «Северный поток-2» своими силами, используя возможности собственного трубоукладчика «Академик Черский». Однако в настоящее время трубоукладчик выполняет работы в Охотском море и сможет прибыть в исключительную экономическую зону Дании только через несколько месяцев. Но в «Газпроме», по всей видимости, уже готовы к задержке со сроками пуска газопровода в эксплуатацию. Можно также отметить, что газопровод «Сила Сибири», торжественно открытый 2 декабря 2019 года, несколько лет назад планировалось ввести в эксплуатацию ещё в декабре 2018 года, поэтому к задержке столь масштабных проектов, где имеют значение не только коммерческие интересы стран, но и политика, российскому газовому гиганту не привыкать.

Рынок нефтегазовых акций. Какая акция нефтегазового сектора больше всего выросла в 2019 году?

Российский фондовый рынок в 2019 году показал весьма солидный рост. По итогам прошедшего года индекс Московской биржи вырос на 26%, завершив год на отметке в 3045,87 пунктов, то есть почти на годовом максимуме. При этом валютный индекс РТС за год смог прибавить даже 36%, что говорит о возросшем интересе иностранных инвесторов к вложениям в акции российских эмитентов.

За декабрь индекс МосБиржи вырос на 4,3%, при этом многие российские «голубые фишки», в том числе нефтегазовые акции, показали более высокие темпы роста.

А по итогам всего 2019 года абсолютным чемпионом по темпам роста в нефтегазовом секторе и одним из лидеров роста за год на российском рынке в целом стали обыкновенные акции «Сургутнефтегаза», подорожавшие на 87% и превысившие исторический максимум в 50 руб. за акцию.

Причины такого бурного роста акций «Сургутнефтегаза», начавшегося во 2 полугодии и продлившегося до конца года, до сих пор неясны. Вероятнее всего, ими оказались распространённые кем-то ещё в августе прошлого года слухи о том, что акциями эмитента управляет специально созданная им для этой цели дочерняя инвесткомпания, однако, сам эмитент позже опроверг эту информацию. Скорее всего, настоящей причиной роста обыкновенных акций «Сургутнефтегаза» в декабре могло стать то, что на фоне состоявшегося в конце ноября удачного IPO Saudi Aramco, которая после начала биржевых торгов стала самой дорогой компанией в мире по капитализации, именно акции «Сургутнефтегаза» выглядели наиболее недооцененными по сравнению с аналогом из Саудовской Аравии на фоне акций других российских нефтегазовых эмитентов.

Существенно выросли за 2019 год акции «Газпрома» и «Роснефти», причем капитализация обоих эмитентов за год повысилась на 62% у каждого.

«Газпром» в декабре 2019 года объявил о новой дивидендной политике, предполагающей переход на выплату дивидендов из чистой прибыли по МСФО. А вот акции других нефтегазовых «фишек» по итогам года, хотя и выросли, но с небольшим, а некоторые – даже со значительным отставанием от рынка. Так, акции ЛУКОЙЛа и «Газпром» нефти подорожали за год немного хуже рынка, на 22% и 21%, соответственно. В свою очередь, акции НОВАТЭКа, обыкновенные акции «Татнефти» и «префы» «Транснефти» отстали от рынка. Тем не менее, именно у этих бумаг, как наиболее недооценённых по итогам 2019 года, могут быть наибольшие шансы на успешный рост в 2020 году.

Наталья Мильчакова, к.э.н., заместитель руководителя «Информационно-аналитического центра «Альпари»

Фондовый рынок США в декабре: покупки временно пора прекратить

Обзор фондового рынка США

За прошедший месяц фьючерсы на основные американские фондовые индексы закрылись в хорошем плюсе. Фьючерс на индекс широкого рынка S&P 500 подорожал на 2,9%. Фьючерс на индекс технологического сектора американской экономики NASDAQ прибавил 3,2%. Фьючерс на индустриальный индекс Dow Jones продемонстрировал самый внушительный рост, увеличившись за месяц на 4,0%.

Экономика США сохраняет инвестиционную привлекательность

В последний месяц мы видели планомерное снижение индекса волатильности. Это говорит нам о том, что уверенность инвесторов в экономике Соединённых Штатов постепенно восстанавливается. На данный момент рынок американских акций находится на своих исторических максимумах, что естественно приводит к снижению индекса волатильности. Однако не надо забывать, что индекс волатильности также называют индексом страха, и даже небольшая коррекция фондового рынка может привести к тому, что он пойдет вверх.

Рис. 1. Индекс волатильности VIX, дневной график.

Учитывая исторические значения за 2013 год, мы видим, что с февраля по ноябрь индекс волатильности уже четыре раза отбивался от уровня 12 пунктов и теперь вновь находится вблизи этого значимого уровня. Вполне вероятно, что и в этот раз индекс оттолкнется от уровня 12 пунктов и пойдет вверх. Это будет первым сигналом к тому, чтобы на время прекратить покупки на американском рынке акций.

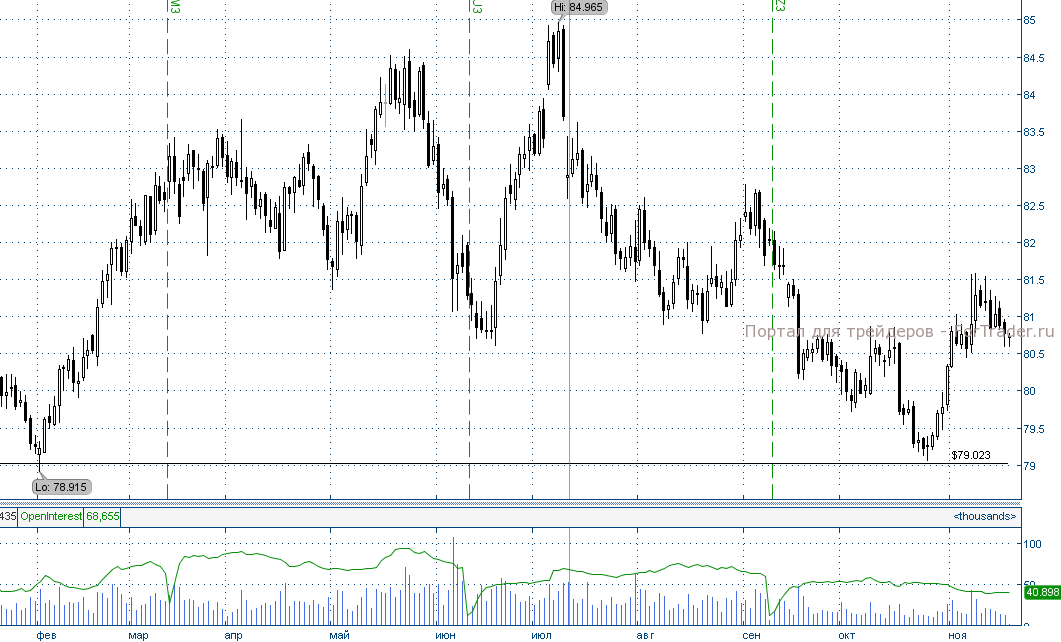

Фьючерс на американский доллар, на фоне американского фондового рынка, вырос за месяц на 1,2%. Фьючерс индекса американского доллара продолжил свое падение, достигнув уровня 79 пунктов, после чего, как и ожидали многие аналитики, начал отыгрывать свое падение. Следует отметить, что торги по фьючерсу все еще проходят на фоне низкого объема торгов для данного финансового инструмента.

С технической точки зрения мы видим, что, несмотря на отскок от уровня 79 пунктов, фьючерс все еще находиться в нисходящем тренде. Говорить о развороте тренда можно будет лишь после того как он преодолеет отметку 81,5 пунктов и закрепится выше неё. Первым значимым сопротивлением для фьючерса будет выступать уровень 80 пунктов. Первой значимой поддержкой станет локальный хай на уровне 81,5 пунктов.

Рис. 2. Фьючерс на индекс американского доллара DX, дневной график.

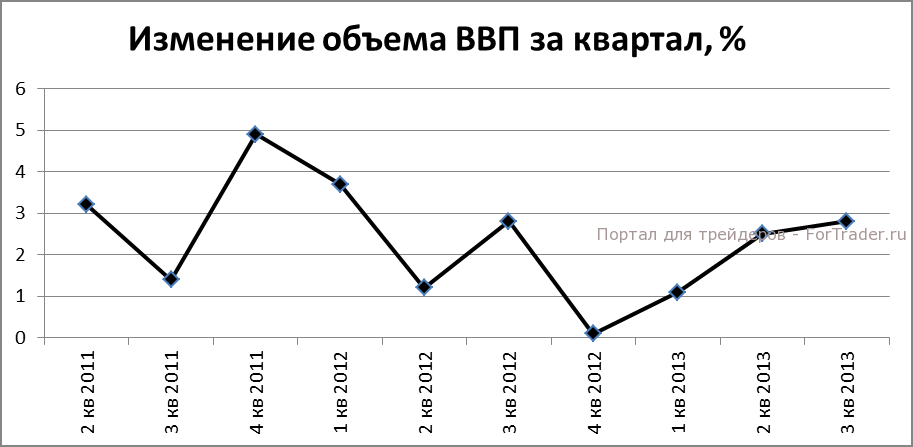

Рис. 3. Квартальное изменение ВВП, %.

Предварительные данные по ВВП страны за третий квартал 2013 года составили 2,5%. В то же время аналитики, опрошенные агентством Bloomberg, ожидали, что рост ВВП не превысит отметки в 2,0%. Столь сильное увеличение темпов роста ВВП, по сравнению с ожиданиями аналитиков, говорит нам о восстановлении экономики. Эти цифры вселяют уверенность инвесторов относительно роста доходов американских корпораций и всей экономики в целом. Инвестиции в американскую экономику, которая в последнее время радует инвесторов хорошими макроэкономическими данными, остаются привлекательными.

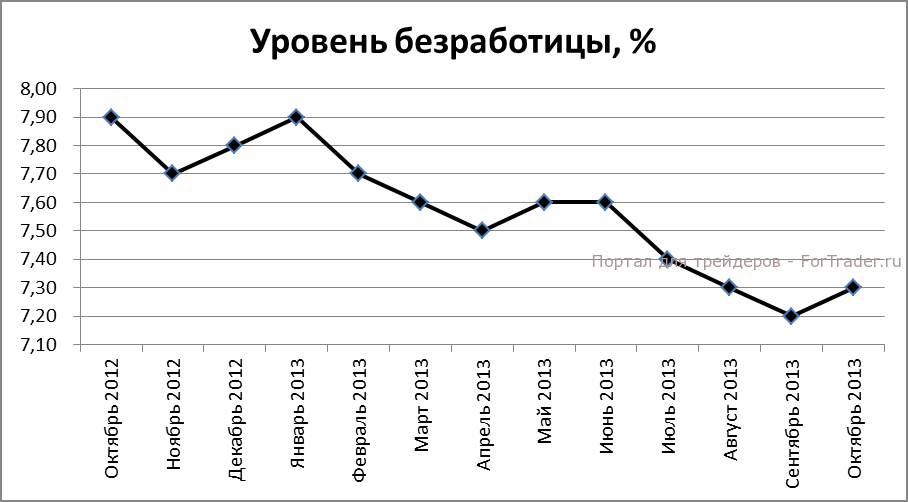

Рис. 4. Коэффициент безработицы, %.

Уровень безработицы за октябрь 2013 года составил 7,3%. Эти данные совпали с ожиданиями аналитиков. По сравнению с сентябрем безработица выросла на 0,1%. Рост безработицы можно списать на сезонный фактор, однако не надо забывать, что одна из основных задач, стоящих перед действующим правительством, это борьба с безработицей. Увеличение этого показателя по сравнению с сентябрем говорит о том, что, несмотря на рост экономики, правительству все еще не удается решить некоторые проблемы. В целом, если смотреть динамику уровня безработицы за год, то мы видим планомерное снижение этого показателя. Снижение безработицы происходит достаточно медленно. Так, с октября 2012 года она снизилась лишь на 0,6%, хотя еще недавно председатель ФРС говорил нам о том, что одной из целей правительства является снижение безработицы хотя бы до уровня 6,0%. Если учитывать текущие темпы снижения безработицы, то показатель в 6,0% будет достигнут еще не скоро. Безработица на данный момент все еще является большой проблемой для Соединенных Штатов. В последнем выступлении Бернанке заявил, что даже после завершения программы финансового стимулирования процентная ставка останется на рекордно низком уровне 0 – 0,25% еще долгий промежуток времени. Как отметил Бернанке, основным фактором, который может повлиять на изменение процентной ставки, остается снижение безработицы. Конечно, данные по рынку труда за сентябрь разочаровали инвесторов, однако не стоит забывать, что за время действия программы QE3 уровень безработицы снизился на 0,8%, а количество рабочих мест увеличилось на 2,6 млн.

Индекс DAX: обновление максимумов продолжается

Индекс DAX смотрится достаточно уверенно. В ноябре мы наблюдали продолжение его роста. DAX вновь обновил свой исторический максимум.

Рис. 5. Немецкий фондовый индекс DAX, дневной график.

С осени этого года немецкая экономика переживает подъем, и неуверенность инвесторов относительно кризиса в еврозоне ослабевает. Как и полагали экономисты, опрошенные агентством Bloomberg, по предварительным данным ВВП Германии вырос в третьем квартале текущего года на 0,3% по сравнению с предыдущим кварталом. В годовом выражении ВВП вырос на 0,6%. По оценкам правительства Германии, после ускорения во втором квартале, обусловленного преодолением сезонного спада темпов роста, экономика вновь начала возвращаться к более скромным темпам подъема. Это может сказаться на темпах экономического развития еврозоны в целом, поскольку такие страны, как Италия и Нидерланды, по-прежнему не могут выйти из рецессии. Как прогнозируют аналитики, в 2014 году рост ВВП Германии составит 1,8%. Неплохие темпы роста позволят увеличить положительное сальдо германского бюджета с 0,1% ВВП, или 3 млрд. евро, в 2013 году до 0,3% ВВП, или 7,7 млрд. евро, в 2014 году. С технической точки зрения индекс DAX может продолжить свое восходящее движение. Важным уровнем сопротивления будет выступать психологическая отметка 9 500 пунктов. Поддержкой будет выступать локальная линия восходящего тренда на уровне 9 000 пунктов

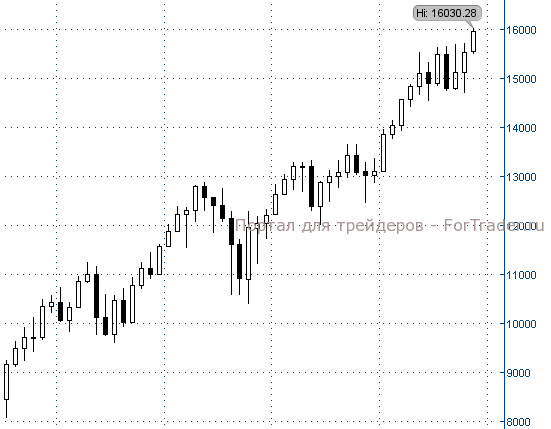

Индекс Dow Jones: признаков смены тренда нет

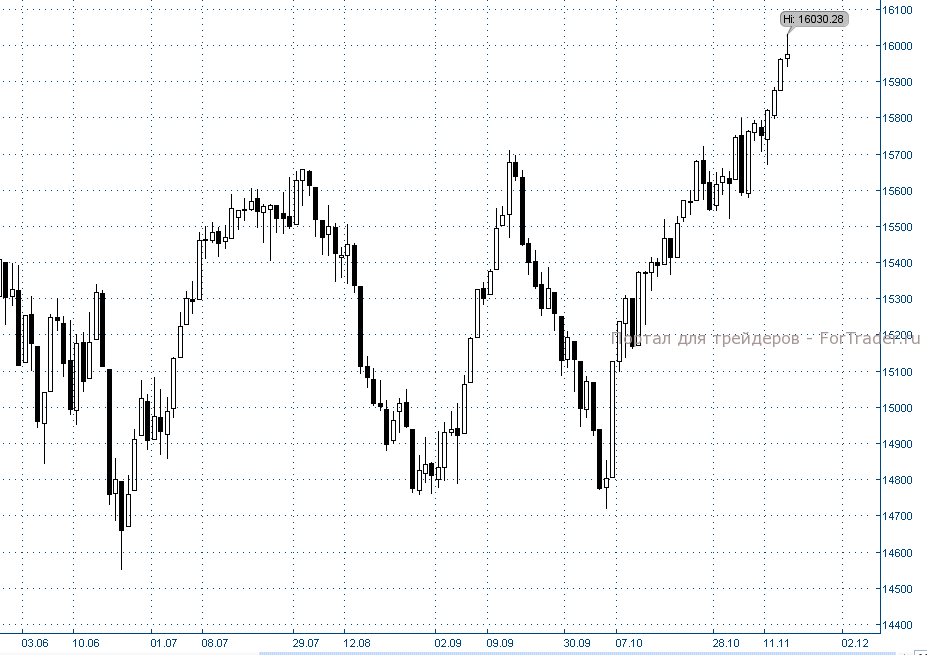

Индексу Dow Jones достаточно долгое время не удавалось пробить важный уровень 15 700 пунктов. После третьего подхода к этому уровню индексу все-таки удалось закрепиться выше.

Рис. 6. Американский фондовый индекс Dow Jones, дневной график.

На данный момент индекс Dow Jones находиться на своем исторически максимальном значении. Учитывая, что в последнее время мы наблюдали достаточно сильный рост американского фондового рынка, скорее всего в ближайшее время нас ожидает небольшая техническая коррекция, после которой движение наверх будет продолжено. Первым значимым сопротивлением для индекса будет выступать психологически важный уровень в районе 16 500 пунктов. Первой значимой поддержкой станет уровень 15 700 пунктов.

Индексу все-таки удалось преодолеть уровень в 15 700 пунктов. На месячном графике видно, что еще в мае текущего года мы находились вблизи него. Рынок дошел до 16 000 пунктов, что, несомненно, говорит об уверенности инвесторов относительно роста американской экономики и фондового рынка. До конца года рынок, скорее всего, еще будет идти наверх и обновит свой исторический максимум. На данный момент складывается достаточно позитивная ситуация, которая позволяет инвесторам с перспективой смотреть на фондовый рынок. С технической точки зрения также нет никаких признаков остановки восходящего тренда.

Рис. 7. Американский фондовый индекс Dow Jones, месячный график.

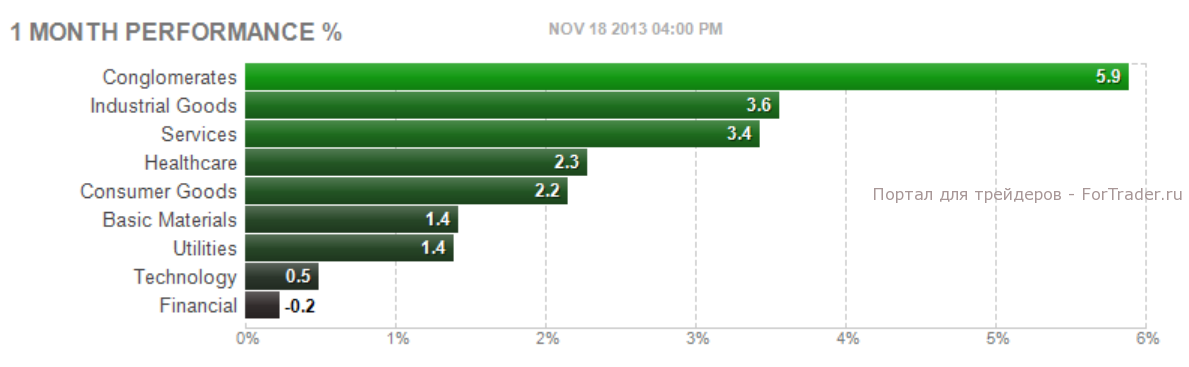

Рис. 8. Месячная динамика секторов американской экономики.

В целом, по итогам месяца следует отметить, что рынок достаточно неплохо вырос. Выделяя отдельные сектора американской экономики, стоит отметить, что на фоне рынка лучше всего показал себя сектор конгломерат, который вырос за месяц на 5,9%. Сектор индустриальных товаров также порадовал инвесторов. За этот же период акции компаний, входящих в этот сектор подорожали на 3,6%. Аутсайдером рынка оказался финансовый сектор – на хорошо растущем рынке он потерял 0,2%.

В заключение хотелось бы отметить, что в среднесрочной перспективе акции американского фондового рынка выглядят достаточно привлекательно. До конца года мы, скорее всего, еще увидим рост рынка и обновление исторического максимума. Что касается долгосрочных позиций, то здесь необходимо следить за выходом основных макроэкономических данных по рынку США, так как в некоторых сферах экономики все же остаются проблемы, которые предстоит решать нынешнему правительству.

http://oilcapital.ru/article/general/14-01-2020/neft-i-gaz-v-dekabre-2019-goda

http://fortrader.org/opinion/fondovyj-rynok-ssha-v-dekabre-pokupki-vremenno-pora-prekratit.html