Куда вложить 1000 рублей

Содержание статьи

Инвестирование в золото и другие металлы

Интересно, что 1000 р можно вложить в любой драгоценный металл:

- серебро;

- золото;

- палладий;

- платину.

Клиент может открыть так называемый обезличенный металлический счет, причем минимальная покупка – всего 1 г серебра или 0,1 г других драгоценных металлов. На сегодняшний день рыночные котировки имеют такие значения.

| 1 г серебра | 30,5 р |

| 0,1 г золота | 268 р |

| 0,1 г палладия | 203 р |

| 0,1 г платины | 178 р |

На практике инструкция выглядит так:

- Вкладчик открывает обезличенный металлический счет – например, в Сбербанке, приобретая драгоценный металл. Желательно выбрать момент наиболее выгодной покупки, когда цена за металл немного снизилась (за 1-2 года).

- Затем переводит средства на этот счет.

- Банк привязывает эту сумму к стоимости металла. Поэтому на счету фактически хранятся рубли, а не физический металл. Но цена меняется именно в связи с курсом золота, серебра и других металлов.

Подобное вложение имеет ряд преимуществ:

- драгоценные металлы постоянно растут в цене (долгосрочно, в многолетней перспективе);

- котировки довольно часто меняются, поэтому инвестор может найти удобный момент и продать их по выгодному курсу;

- средства хранятся в банке, нет опасности потерять их или столкнуться с другими неприятными случаями – за сохранность отвечает сам банк.

Благодаря постоянному росту стоимости металлов символическая 1000 рублей может принести через несколько лет ощутимый доход. Например, еще в 2006 золото стоило 500$ за унцию, а сегодня оно стоит уже 1200$.

Вложение в криптовалюту

Далее система предложит приобрести определенное количество валюты. Продать ее можно будет в любой момент, общая прибыль зависит от разницы рыночных котировок.

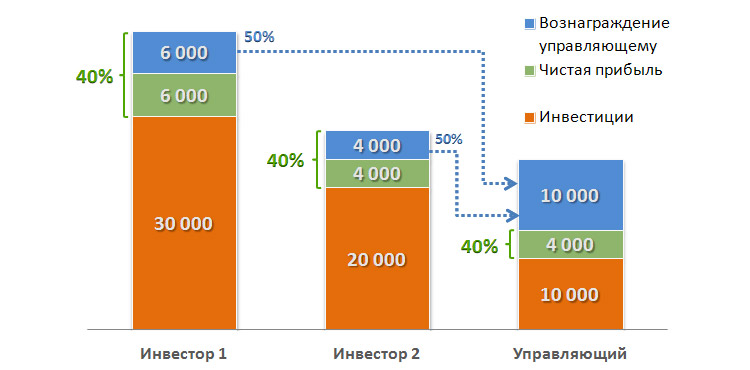

Инвестирование в ПАММ-счета

Еще один интересный способ, куда можно инвестировать 1000 рублей – совершить вложение в ПАММ-счет. Так называют специальный счет у компании-брокера, который дает возможность передать средства в доверительное управление группе экспертов. Эти профессиональные инвесторы вкладывают их в различные активы:

- акции;

- облигации;

- покупка и продажа паев в инвестиционных фондах (ПИФах);

- торговые операции на рынке Forex и др.

Получение прибыли достигается за счет совершения успешных торговых операций, в год она обычно составляет 10-15% годовых и более (может доходить до 50-60%). Часть прибыли отдается управляющему в виде вознаграждения, остальная – передается вкладчику. Обычно для открытия ПАММ-счета нужно вложить хотя бы 10-50 тысяч рублей, однако периодически разные компании проводят акции. Тогда можно вложить в счет и 1000 р.

Возможно ли вложить 1000 рублей в стартапы

Если ответить коротко, то да, возможно, но не во всех случаях. Стартапом называется молодой, быстро развивающийся бизнес-проект, который потенциально может очень быстро завоевать рынок и выйти на этап окупаемости. Обычно стартапы продвигают оригинальные, креативные товары или услуги.

Создатель проекта заинтересован в том, чтобы привлечь как можно больше денег инвесторов, поэтому он специально ищет ресурсы, в том числе и небольшие суммы (1000 р и более). Стать партнером можно через специальные площадки в сети:

- краудинвестинговые порталы – именно на них стартаперы стремятся разместить свои предложения;

- биржи долевых инвестиций;

- прочие сайты.

Вложение в стартап связано с очень большими рисками: в 7-8 случаях из 10 они не окупятся. Однако и вероятность получения прибыли также очень большая. Поэтому вполне реально, что изначальная 1000 будет приумножена в несколько десятков раз: в итоге инвестиция через 1-2 года может превратиться в 50000 и даже 100000 рублей.

Открыть депозит в банке

Традиционный способ сбережений, который дает небольшой, но гарантированный, предсказуемый доход – это банковский депозит. На сегодняшний день минимальная сумма, которую можно вкладывать при открытии счета, составляет 10000, 50000 и даже 100000 рублей. Однако до сих пор в нескольких банках действуют предложения, которые дают возможность открыть депозит с минимальной суммой 1000 рублей:

- Вклад «Накопительный», предлагаемый Уральским банком реконструкции и развития, предлагает вложить на счет 1000 р под 6,72% годовых на общий срок чуть более года – 390 дней. В результате вкладчик получит доход от своей инвестиции в размере 72 рублей (в сумме 1072 р). Это вложение полностью перекроет инфляцию (сегодня она составляет около 2,5-4,0%), поэтому по крайней мере деньги не потеряют в цене.

- Вклад «МТС Активный online» можно открыть не выходя из дома. Клиент заходит в личный кабинет или в мобильное приложение, переводит на счет 1000 р, после чего инвестиция начинает приносить прибыль по ставке 6,49% годовых. Через год можно получить заработок 65 рублей.

- «Накопительный счет» в банке Home Credit открывается всего на 2 месяца, причем годовая ставка составляет 6%. Таким образом, буквально через 50 дней вкладчик забирает сумму и получает сверх нее 10 рублей. Такой счет можно открыть начинающим вкладчикам – он может стать символическим началом их инвестиционной деятельности.

Инвестиции в хайп-проекты

Этот вариант позволяет совершить инвестиции от 1000 рублей под проценты за месяц и даже за более короткий срок. Суть состоит в том, что инвестор ищет в сети проект с высокой доходностью и вкладывает в него средства. Получение прибыли может составлять 1-2% в день, т.е. в сумме достигать 1000% годовых и даже более.

Хайпы обещают всегда только большие доходы, имеют привлекательную рекламу, однако по сути они представляют собой финансовые пирамиды. В таком проекте деньги всех последующих вкладчиков идут на выплаты предыдущим партнерам. Очевидно, что на определенном этапе поток прекращается, хайп закрывают, поэтому последние участники лишаются своих вложений.

Таким образом, заработать можно даже таким способом, однако важно правильно зайти в хайп и вовремя выйти из него. Вкладывать средства можно только в недавно открывшийся проект, а прибыль из него нужно выводить как можно быстрее.

Важно понимать, что инвестиция в хайп связана с наибольшим риском для инвестора. Создатели проекта могут закрыть его в любое время, так и не выплатив обещанную прибыль вкладчикам. Поэтому не стоит переводить те суммы, потеря которых может привести к крайне неблагоприятным последствиям.

Какую выгоду можно получить от инвестиций в размере более 1000 рублей

Наряду с вопросом о том, куда можно вложить 1000 рублей и получить прибыль, инвесторам могут быть интересны и более крупные вложения – например, 10000 или 50000 р и более.

Использовать этот небольшой капитал можно разными способами:

- Вложить в индивидуальные инвестиционные счета. Инвестор может зарабатывать за счет купли/продажи ценных бумаг и выигрывать на разнице курсовых котировок. В таких случаях размер прибыли теоретически ничем не ограничен. Однако все риски инвестор принимает на себя, поскольку государство или банк не страхуют подобные вложения.

- Передать сумму в доверительное управление профессиональным инвесторам. Вкладчик получает пассивный доход, поскольку работает с деньгами только группа экспертов. Из полученной прибыли в их пользу уплачивается заранее оговоренный процент.

- Небольшие суммы можно использовать даже для открытия малого бизнеса. Некоторые виды предпринимательства предполагают исходные инвестиции в размере всего 50-100 тыс. руб. Это может быть аттракцион с надувным замком, аренда автомобиля, покупка кофе машины, терминала по автоматической продаже игрушек и т.п.

- Наконец, есть возможность вложить средства и в онлайн бизнес. Наиболее очевидный вариант – открыть собственный сайт, на котором впоследствии зарабатывать с помощью привлечения трафика и предоставления места для рекламы партнеров.

Есть довольно много способов, как инвестировать 1000 рублей. Практически каждый из них сопряжен с той или иной долей риска: вкладчик может потерять свою сумму полностью или частично. Есть только 1 гарантированный способ получения прибыли – открытие банковского депозита, однако в этом случае доход совсем небольшой. Поэтому каждый инвестор может выбирать самостоятельно конкретный вариант действий, но при этом необходимо тщательно просчитать возможные риски и ожидаемую прибыль.

]]>

Куда вложить 1000 рублей, чтобы реально заработать

Самый простой и популярный вариант вложения с гарантированной прибылью — это депозит в банке. К сожалению, его доходность очень небольшая и в среднем лишь на 1-2 % превосходит инфляцию.

В этой статье мы рассмотрим, куда можно вложить 1000 рублей и получить прибыль. Поскольку для современной жизни такая сумма ничтожно мала, дополнительно мы коснемся вопроса, куда инвестировать 2000 или 5000 рублей. Это позволит вам сравнить, насколько увеличится количество вариантов вложений и потенциальная прибыль.

Возможно ли стать инвестором, если в кармане чуть больше 1000 рублей

Распространен миф, что для инвестирования необходим огромный капитал. Возможно, лет 20–30 назад это и было правдой, поскольку существовали ограничения на взносы даже по вкладам. Фондовый рынок в России и вовсе появился после дефолта в 1992 году, а для покупки ценных бумаг тогда нужна была приличная сумма. При этом в регионах данные возможности отсутствовали совсем.

В XXI веке с ростом конкуренции на рынке финансовых услуг и появлением интернета вышеуказанные проблемы исчезли. Купить акции или открыть вклад с высоким процентом можно в режиме онлайн, имея на руках 1000 рублей.

Остается только определиться с желаемым результатом и составить план, а дальше дело за временем и дисциплиной.

Постановка цели инвестирования

Инвестиции от 1000 рублей могут преследовать несколько целей:

- формирование привычки откладывать деньги;

- постепенный переход к более крупным суммам;

- изучение инвестиционных стратегий с минимальным риском.

Не стоит ставить целью разбогатеть в ближайший год, вложив лишь тысячу — это неразумно. Будьте реалистами. Мы рекомендуем пользоваться технологией SMART :

- Specific — конкретный. Только одна цель без расплывчатых формулировок, например, откладывать по 1000 руб. на вклад в день зарплаты, каждый месяц, в течение года.

- Measurable — измеримый. Результат должен быть конечным и иметь численное выражение.

- Achievable — достижимый. Не нужно строить иллюзии и пытаться стать героем, откладывая по 90 % дохода. Такой темп вы не выдержите.

- Relevant — значимый. Цель должна иметь смысл. Если для вас итоговые 12000 рублей за год ничего не значат, то не стоит над этим работать.

- Time bound — ограниченный во времени. Обязательно наличие строгого дедлайна. В вышеуказанном примере — это один год. Не забывайте, срок тоже должен быть достижимым. Маловероятно, что кто-либо сможет продержаться 10 лет, скрупулезно откладывая деньги на депозит.

Разработка инвестиционного плана

После определения цели нужно составить план, который будет содержать шаги до получения результата. Например, можно включить в него следующие пункты:

- Изучить различные варианты, куда инвестировать 1000 рублей.

- Предположим, что вы выбрали вклад. Тогда следующий шаг — открыть депозит в банке с лучшими условиями.

- Регулярно переводить на него нужную сумму.

- В перспективе постепенно подключать другие виды вложений, например, ПИФы, покупку акций и т. д.

Ваш план должен быть максимально подробным и понятным для вас. Главное, помните, что инвестировать лучше, чем копить наличные «под матрасом». Мир подвержен инфляции, и цены постоянно растут, как следствие, ваш капитал будет постепенно иссякать. Чтобы вам было проще выбрать между несколькими вариантами вложений, обратим внимание на наглядное сравнение их эффективности.

Вывод из вышеуказанного графика — стабильно превосходят инфляцию только облигации федерального займа (ОФЗ), золото и индекс ММВБ.

5 оптимальных инструментов для старта

Существует несколько способов инвестирования 1000 рублей, чтобы заработать с минимальным риском:

- банковские вклады;

- акции;

- ПИФы;

- криптовалюты;

- интернет-сайты.

Обратим внимание на каждый из них по отдельности.

Банковский вклад со сложным процентом

Самый простой и популярный вариант, куда можно вложить 1000 рублей и гарантированно получить прибыль — это депозит в банке. К сожалению, его доходность очень небольшая и в среднем лишь на 1-2 % превосходит инфляцию.

Посчитаем, сколько можно накопить, откладывая раз в месяц на депозит со ставкой 7 % вышеуказанную сумму.

| Период в годах | Капитал (руб.) | Начисленные проценты (руб.) |

| 1 | 13 463 | 463 |

| 2 | 26 826 | 1826 |

| 3 | 41 156 | 4156 |

| 4 | 56 522 | 7522 |

| 5 | 73 005 | 12 005 |

| 6 | 90 666 | 17 666 |

| 7 | 109 611 | 24 611 |

| 8 | 129 926 | 32 926 |

| 9 | 151 723 | 42 723 |

| 10 | 175 067 | 54 067 |

- стабильность;

- наличие страховки и надежность.

Единственный минус — банковский вклад с такими маленькими пополнениями не принесет много прибыли. Лучше использовать его для формирования привычки откладывать деньги, о чем мы упоминали выше.

Вложения в акции

Выбор становится шире, если у вас есть более крупная сумма. Например, можно вложить 5 тысяч рублей в акции. Покупка ценных бумаг ассоциируется с инвестированием. На слуху такие имена, как: Уоррен Баффетт, Джордж Сорос и Питер Линч. Эти люди за несколько десятилетий сколотили таким образом состояния, практически с нуля.

Помните, покупать акции нужно у лицензированного брокера. В сети есть множество оффшорных компаний, предлагающих подобные услуги. Они не отличаются надежностью, а покупка ценных бумаг у них не приводит к передаче права собственности, а является лишь фикцией.

К сожалению, на 1000 рублей вы практически ничего не сможете купить. Если у вас на руках в 5 раз больше, тогда выбор есть. Например, можно приобрести сотню акций Магнитогорского металлургического комбината — это минимальный объем сделки. На момент написания статьи они стоят по 44,8 рубля за единицу, график ниже.

Доход от инвестирования на фондовом рынке возможен в двух видах:

- От изменения цены. Акции из вышеуказанного примера начали торговаться в 2010 на отметке 28 руб., а в 2014 году показали существенный убыток — котировки упали до 4 руб. за бумагу. При этом, спустя 5 лет, они восстановились и показали существенный рост почти до 52 руб.

- От начисления дивидендов. Вышеуказанный Магнитогорский комбинат в 2018 заплатил инвесторам 5,31 руб. за акцию, что составило около 11 % годовых. Некоторые периоды компания может пропускать, такое право за ней закреплено законом.

В среднем, с инвестиций в акции, при наличии опыта, можно зарабатывать 30–50 % годовых.

- большой доход;

- возможность получить долю в компании.

Основной их недостаток — высокий уровень риска. Организации могут банкротиться, а котировки сильно падать.

Для вложений небольших сумм в ценные бумаги, гораздо эффективнее паевые инвестиционные фонды. Порог входа в них за годы существенно сократился и как раз составляет 1000 рублей.

ПИФ — это вариант коллективных инвестиций. Участники покупают паи, формируя капитал фонда, которым управляет профессиональная команда финансистов. Доход распределяется по долям равномерно, а за услуги компания берет лишь небольшую комиссию. Рейтинг лучших фондов представлен в этой статье.

В качестве примера сравним доходность по двум ПИФам Сбербанка: «Илья Муромец» и «Добрыня Никитич».

Синяя линия, отображающая прибыль фонда акций, находится на отметке 55,15 %. Таков результат был достигнут в течение 3 лет, в среднем выходит около 18,3 % годовых.

Черная линия связана с фондом облигаций, ее рост остановился на отметке в 28,69 %. Это значительно меньше, но динамика прибыли более плавная.

- простота — вложил деньги и забыл;

- низкий порог входа;

- потенциально высокая доходность;

- снижение риска за счет диверсификации портфеля.

- уплата комиссии фонду при продаже паев;

- возможны убытки в кризисные годы.

Покупка криптовалют

Инвестиции в биткоин — тренд последних лет. Стремительный рост котировок криптовалют поражает воображение. Если бы вы купили на 1000 несколько токенов BTC в 2011, которые на старте стоили по $ 10, то в 2017 году уже имели бы на руках 1 800 000 рублей. График цен ниже.

Единственный плюс данного вида инвестиций — сверхвысокая доходность, но после падения стоимости BTC с $ 19 666 до $ 3 122 меньше, чем за год, перспективы дальнейших вложений остаются под вопросом.

- не поддерживаются государством;

- проблемный вывод крупных сумм с зарубежных бирж;

- огромный риск.

Создание собственного сайта

1000 рублей можно инвестировать в создание веб-сайта. Этих денег с лихвой хватит, чтобы арендовать хостинг и купить домен. Оставшуюся часть средств стоит потратить на усовершенствование проекта, постепенно пополняя ресурс контентом. Потенциальная доходность очень привлекательна, достаточно обратить внимание на несколько примеров сайтов, которые продаются на бирже Telderi.

На их развитие ушло немало времени и сил, но результат стоит того.

Если есть возможность инвестировать 5000 рублей, то можно купить и готовый сайт с небольшим доходом.

Необходимо понимать, что многие веб-ресурсы имеют накрученную посещаемость и прибыль. Перед покупкой нужно научиться выявлять подобные проекты. Оптимальная стоимость сайта равняется его годовой окупаемости. Слишком дешевые лоты должны сразу вызывать подозрение.

Выводы

Чтобы приумножить 1000 рублей, надежнее всего инвестировать в ПИФы или открыть депозит в банке, регулярно его пополняя. Получить более высокую доходность в обмен на риск можно, купив криптовалюту или акции. В отдельную категорию стоит поместить создание сайтов, которые могут принести существенную прибыль, но являются скорее бизнесом, требующим постоянного развития, а не видом инвестиций.

]]>Куда вложить деньги, чтобы получать ежемесячный доход

Пассивный доход всегда уместен: большинство россиян его приплюсовывает к зарплате, чтобы жить качественнее и ярче, или откладывает на черный день. А если дополнительный заработок значителен, можно и вовсе уйти с работы — так со временем поступают успешные инвесторы. Но как организовать себе экстра-поступления в бюджет? В статье Bankiros.ru рассказывает, куда вложить деньги, чтобы получать ежемесячный доход.

Что нужно знать об инвестировании

Если ваш единственный доход по жизни — зарплата на карточку, то мир инвестиций наверняка пугает. Все шаги инвесторы совершают на свой страх и риск, а за успех выбранной стратегии никто не может поручиться. Но есть несколько правил — их нужно знать всем новичкам перед тем, как впервые вложить деньги.

Определитесь с объемом вложений

Чтобы инвестировать, нужен стартовый капитал. Теоретически можно начать с любой суммы — например, акции покупаются и за 1 000 рублей. Но такой объем вложений не принесет ощутимый доход, даже если фондовый рынок будет вам благоприятствовать. Поэтому формировать пассивный доход начинайте, если готовы рискнуть несколькими десятками тысяч рублей. Чем больше сумма на входе — тем значительнее будет прибыль.

Чем больше рискуете — тем выше доходность

Для биржи, бизнеса и мира экономики в целом действует правило: чем выше риски — тем выше потенциальная доходность. На практике это означает, что самые заманчивые инвестиционные предложения могут сделать вас богачом, а если ситуация будет неблагоприятной — приведут к финансовому краху. Поэтому тщательно оцените свой аппетит к риску: комфортно ли вам инвестировать в данный актив, перенесет ли бюджет возможные потери.

Инвестируйте только туда, в чем отлично разбираетесь

Вкладывать деньги стоит в сферы, которые вам знакомы. Очевидно, что практикующий риелтор разбирается в недвижимости — жилой или коммерческой, в зависимости от своей специализации. Туда и нужно вложить деньги, а не в сельское хозяйство или тяжелую промышленность, с которыми риелтор малознаком. Другой пример: на фондовом рынке больше шансов имеет инвестор, который изучал финансы. Без специальных знаний разобраться с ценными бумагами будет трудно.

Регулярно делайте взносы

Единожды определиться с размером инвестиций — мало. Вкладывать деньги желательно регулярно, с реинвестицией прибыли. Тогда финансовый инструмент со временем станет обрастать сложным процентом, а это превратит даже скромную стартовую сумму в значительный пассивный доход.

Направляйте вложения в разные активы. Например, поделите портфель на три части — акции, облигации и недвижимость. Акции, в свою очередь, приобретайте от двух разных эмитентов. Не инвестируйте все деньги в один инструмент — так увеличивается риск потерять все и сразу. Образно о диверсификации говорит знаменитая английская пословица: «Не кладите все яйца в одну корзину».

7 вариантов, куда вложить свои деньги

Финансовых инструментов существует немало. Выбор между ними зависит от суммы, которую вы готовы вложить, степени риска и ожидаемой доходности. Ниже Bankiros.ru предлагает 7 активов, которые позволят извлекать прибыль ежемесячно. А еще они просты в управлении — создать себе пассивных доход одним из способов сможет даже новичок.

Банковские вклады

Зарабатывать на вкладах предельно просто: вы открываете счет в банке, кладете на него деньги и начинаете получать процент. Но ставки обычно невысоки — составляют 4-7% годовых. Чтобы выйти на более высокий доход, нужно выбирать программы без возможности частичного снятия и пополнения. По ним процент выше. А вот вклады с большой свободой управления — низкодоходные, потому что менее удобны банку. Кроме процентной ставки, вклады отличаются периодичностью выплат и капитализацией.

Плюсы. Ваши сбережения защищены: в России действует система страхования вкладов. Это значит, что в случае кризиса государство вернет вкладчикам их деньги. Правда, в ограниченном размере — до 1 млн 400 тыс. рублей (это максимальная сумма, которая страхуется АСВ).

Минусы. Доходность по вкладам низкая, поэтому не позволит много и активно накапливать. Скорее вклады подходят для сохранения уже существующего капитала — например, уберегут его от инфляции. Чтобы жить только на проценты, придется вложить очень большую сумму, а с 2020 года это проблематично — теперь вклады от 1 млн рублей облагаются налогом.

Акции

Акции — это ценные бумаги, которыми торгуют на бирже. Просто так на них заработать нельзя: по закону частное лицо должно открыть брокерский счет, через который акциями можно управлять. Далее перед вами открывается два способа получать доход:

- На дивидендах. В этом случае доход от акции фиксирован — его утверждает собрание акционеров. Дивиденды будут выплачиваться вам раз в квартал, полугодие или год. Чем больше у вас акций, тем выше дивидендный доход;

- На купле-продаже. Цены на акции постоянно колеблются. Если приобрести их по одной цене, то через какое-то время можно продать дороже — это и составляет доход инвестора.

За ведение брокерского счета всегда есть комиссия (дополнительную плату посредники берут за вывод средств, конвертацию, услуги депозитария и проч). Стоит помнить про налог: государство забирает 13% с дохода по акциям, если только вы не открыли индивидуальный инвестиционный счет (ИИС).

Плюсы. На акциях можно зарабатывать по-разному: например, многие инвесторы предпочитают пассивный доход от дивидендов. А можно выбирать удачное время и покупать активы перспективный компании по низкой цене — тогда доход будет выше в разы. Акции хороши тем, что не имеют потолка прибыли.

Минусы. Рынок акций высоко волатилен. Активы, которые при покупке казались доходными, могут резко упасть в цене. Чтобы спрогнозировать это, новичку придется изучать фондовый рынок либо платить консультантам/доверенным управляющим. Но даже поддержка экспертов не дает никаких гарантий: торговля акциями — это всегда большой риск.

Облигации

Чтобы зарабатывать на фондовом рынке, но с меньшими рисками, инвесторы хотя бы часть денег предпочитают вложить в облигации. Их преимущество перед акциями — в более стабильной и предсказуемой цене. В этом отношении облигации схожи с банковскими вкладами, но они приносят больший доход — в среднем, на 20% выше депозитов. В кризисные времена именно облигации считаются главным защитным активом.

Плюсы. Более высокая доходность, чем по вкладам. Одновременно облигации дают четко спрогнозированный и фиксированный доход — этим они проще в управлении, чем акции. Еще облигации отличаются высокой ликвидностью: их можно легко реализовать на рынке, не потеряв прибыль.

Минусы. Существует риск, что эмитент обанкротится. Да, для крупных игроков такая вероятность мала: «голубые фишки» прогорают редко, а федеральные, субфедеральные и муниципальные облигации почти наверняка останутся в цене. Но менее крупные компании могут пострадать от кризиса, что плачевно отразится на доходе инвестора.

Драгоценные металлы

Деньги можно вложить в четыре металла — золото, серебро, платину и палладий. Два последних драгметалла вошли в оборот недавно, поэтому начинающие инвесторы реже берутся на них зарабатывать. А вот золото и серебро — это уже классические активы. Инвестировать в них можно тремя способами:

- Купить слитки в банке;

- Купить монеты;

- Открыть ОМС — обезличенный металлический счет.

Плюсы. Драгметаллы — самый надежный вариант вложений: даже в случае войн и кризисов они остаются в цене. В отличие от ценных бумаг, золото, серебро, платина и палладий не могу полностью обесцениться. Существенный плюс — в последние годы цена на металлы, в особенности золото, растет.

Минусы. Заработать быстро не получится. Драгметаллы — вариант долгосрочных вложений. Эксперты советуют в них инвестировать, если существенный доход вы готовы извлечь через 5 лет и позже. Например, вложения в золото подходят, чтобы формировать дополнительный доход к пенсии.

Жилая недвижимость

Когда экономика стабильна или на взлете, цены на жилую недвижимость растут. Особенно это касается крупных городов: дороже всего здесь стоят квадратные метры, которые находятся по линии метро, возле крупных транспортных магистралей или в оживленных (центральных) районах. Зарабатывают на недвижимости так:

- На стартовый капитал покупают/строят жилье — квартиру, апартаменты, таунхаус или частный дом;

- Затем сдают жилье в аренду — получается ежемесячный пассивный доход.

Плюсы. Недвижимость крайне редко обесценивается до нуля — это происходит только в случае критических обстоятельств (катаклизмы, вооруженные конфликты и др). Сам процесс сдачи в аренду прост: не нужно вникать в финансовые тонкости. Когда передумаете зарабатывать на недвижимости, останетесь в плюсе — у вас уже есть готовое жилье под реализацию.

Минусы. Если жилья в собственности нет, нужна внушительная сумма на его покупку или строительство. Стартовая цена за квартиру в крупных городах — от 1 000 000 рублей. Далее, по доходности недвижимость отстает от других инструментов — ценных бумаг и вложений в бизнес. Еще недвижимость требует постоянного участия: за состоянием площадей нужно следить (ремонтировать, поддерживать связь с нанимателем). А в случае, если вам срочно понадобились деньги, жилье сложно продать в короткий срок: оно низколиквидно.

Субаренда

Если нет денег, чтобы купить квартиру под сдачу, можно попробовать субаренду. Субаренда — это передача уже арендованной недвижимости в аренду другому лицу. Как зарабатывают на этом? Обычно арендуют жилье на длительный срок, а затем сдают его посуточно. Это рабочая схема для квартир в городском центре или курортных местах. Именно здесь аренда на несколько дней востребована, а в пересчете на сутки стоит дороже долгосрочного съема.

Важно! Отношения между участниками субаренды фиксируются в договоре. Как и в случае с обычной арендой, мы советуем зарабатывать легально — с уплатой подоходного налога.

Плюсы. Субаренда доступна, если у вас нет денег на покупку жилья. Арендаторов можно искать самому, назначая им свою цену. В отличие от классической аренды, в процессе субаренды нет риска, что испортят ваше имущество. Весь ущерб понесет собственник жилья.

Минусы. Субаренда еще хлопотнее аренды: нужно постоянно искать постояльцев, поддерживать жилье готовым к их приезду. Но главное — такой заработок не всегда возможно организовать. Дело в том, что для сдачи жилья в субаренду нужно согласие собственника. А далеко не каждый владелец квартиры согласится передавать свое имущество в пользование третьим — малоизвестным ему — лицам.

Коммерческая недвижимость

Сдача в аренду коммерческой недвижимости выгоднее, потому что ставки выше. За ту же сумму, что вы потратите на квартиру, можно купить торговую точку, офис или склад. Объект выбирается по нескольким параметрам: проходимость, транспортная доступность, необходимая инфраструктура рядом. Например, в России чрезвычайно популярен стрит-ритейл — формат торговой точки, располагающейся на улице, обычно на первом этаже жилого дома. Купить такую площадь можно в новостройке с перспективой, что в заселяющемся районе ваши затраты быстро окупятся.

Плюсы. Доход полностью пассивный и регулярный, поскольку коммерческая недвижимость обычно сдается на длительный срок. Кроме того, сам объект недвижимости находится в вашей собственности, а его цена с каждым годом растет.

Минусы. В кризис коммерческая недвижимость уязвимее жилой: вслед за «проседанием» малого бизнеса вы либо потеряете арендаторов, либо вынуждены будете снизить ренту.

Малый бизнес

Можно открыть собственный бизнес или вложить деньги в чужой проект. Залог успеха один — нужно найти перспективную идею. В больших городах сегодня ценят удобство: получать товары и услуги клиенты хотят с комфортом, по возможности онлайн. Еще горожане ценят время, поэтому готовы платить за доставку или выезд специалиста на дом. В моде — здоровый образ жизни, экологичность и технологичность. Если найти бизнес-идею на стыке этих трендов, вполне реально выйти на хороший заработок. На бизнесе сегодня зарабатывают десятки миллионов людей.

Плюсы. Если запустить успешный проект, можно буквально разбогатеть (в бизнесе нет потолка прибыли, как и в случае с акциями). Вместе с деньгами предприниматель обретает дело жизни, а еще — новый вектор для своего развития.

Минусы. Если открывать собственный бизнес, в него нужно вкладывать время. Поэтому о пассивном доходе речи не идет: предприниматели уходят в свои проекты с головой. Достаточно высоки риски. При неграмотном менеджменте даже свежая бизнес- идея может стать убыточной.

Онлайн-проекты

Бизнес можно открыть полностью в интернете — без физического оказания услуг и продажи товаров. Популярны такие направления:

- Сайты. Вы создаете информационный портал, который наполняете уникальным контентом — статьями, фото, видео или функционалом. Доход будут генерировать посетители, ради которых на сайт придет рекламодатель.

- Паблики и аккаунты. Самые посещаемые платформы —Instagram, Facebook, ВКонтакте. На первом этапе вам нужно привлечь подписчиков, а дальше рекламодатели будут платить вам за размещение рекламных постов.

- Блогинг. Чтобы запустить свой канал в YouTube или аккаунт в Instagram, понадобится техника — как минимум камера (профессиональная или в вашем смартфоне). Доход принесут рекламодатели, а в случае YouTube — простая монетизация ваших роликов.

- Обучение. Через Skype и Zoom репетиторы преподают школьные предметы, иностранные языки взрослым, уроки рисования, музыки и актерского мастерства. Узкопрофильные специалисты проводят вебинары, организуют онлайн-курсы и лекции.

Плюсы. Для онлайн-бизнеса нужны минимальные вложения, а некоторые проекты и вовсе обходятся без стартового капитала. Открывать свое дело в интернете перспективно: люди все больше хотят получать услуги дистанционно — через мониторы своих компьютеров и экраны смартфонов.

Минусы. Высок риск, что бизнес не «выстрелит». В интернете сегодня огромная конкуренция, поэтому для продвижения нужна хорошая, неизбитая бизнес-идея.

Частые ошибки начинающих инвесторов

Об общих принципах инвестирования мы говорили выше, а теперь остановимся на ошибках — их часто совершают новички, когда приступают к формированию пассивного дохода. В числе самых частых:

- Вкладывать чужие деньги. Инвестиционный капитал нельзя занимать — ни у друзей, ни у банков. Это связано с большими рисками: впервые вкладывая деньги в активы, новички могут сильно пострадать. Из каких средств потом погашать долги, если дело прогорело?

- Вкладывать все до последней копейки. Сначала отложите деньги на жизнь и непредвиденные расходы. Сформируйте себе «кубышку» в виде банковского депозита — и только потом активно инвестируйте. Вкладывать нужно только ту сумму, с потерей которой вы готовы смириться.

- Действовать на авось. Имеется в виду, что новички игнорируют этап обучения, а минимальные знания нужны везде — на бирже, рынке недвижимости или в розничном бизнесе. Без понимания, как и куда грамотно инвестировать, денег не заработать.

- Поддаваться эмоциям. Это особенно касается рынка ценных бумаг. Новички реагируют на малейшее колебание цен, из-за чего рискуют продать актив слишком рано, когда цена не дошла до пиковой, или купить слишком поздно из-за своей нерешительности. А действовать нужно в соответствии со стратегией. Если таковой нет, помогут доверительные управляющие или финансовые консультанты.

- Верить пустым обещаниям. Речь об инвестициях с заоблачной доходностью — например, доверчивым новичкам обещают 500% от стартового капитала ежемесячно. Помните, что гарантировать что-либо в мире инвестиций могут только мошенники, тем более такую большую прибыль.

Куда не стоит вкладывать деньги

С последним пунктом связана главная проблема инвестиций в России — их ненадежность. Жертвой мошенников может стать обычный человек, желающий подзаработать, медиа-звезда или состоявшийся бизнесмен. Обезопасить себя полностью — затруднительно: мошенничество случается на любом этапе вложений и практически в любой сфере.

Главное, что вы можете сделать со своей стороны, — не реагировать на агрессивную рекламу. Деньги не берутся из ниоткуда, поэтому предложения с заоблачной доходностью — почти наверняка сводятся к обману.

Примером мошеннических схем служат финансовые пирамиды. Обычно они маскируются под компании, которые обещают людям легкие деньги. Такой была, например, «Кэшбери» — знаменитый сервис по кредитованию, который ЦБ признал пирамидой. Другой неоднозначный способ инвестировать — ставки на спорт. Как и с случае с пирамидами, в букмекерских конторах зарабатывают учредители и небольшой процент участников. Остальные лишь теряют свои деньги.