Критерии и методы оценки инвестиционных проектов

Рассмотрим основные методы оценки эффективности инвестиционных проектов, более подробно и выясним их основные достоинства и недостатки.

Критерии и методы оценки инвестиционных проектов

Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов инвестирования в операции с реальными активами. В значительной степени она основывается на проектном анализе. Цель проектного анализа – определить результат (ценность) проекта. Как правило для этого применимо следующее выражение:

Результат проекта = Цена проекта — Затраты на проект

Прогнозная оценка проекта является достаточно сложной задачей, что подтверждается рядом факторов:

- инвестиционные расходы могут производиться или в разовом порядке, или на протяжении длительного времени;

- период достижения результатов реализации инвестиционного проекта может быть больше или равен расчетному периоду;

- проведение длительных операций приводит к росту неопределенности при оценке всех аспектов инвестиций, то есть к росту инвестиционного риска.

Эффективность инвестиционного проекта характеризуется системой показателей, отражающих соотношение затрат и результатов в зависимости от интересов его участников.

Оценка общей эффективности проекта для инвестора

Инвестиционные проекты могут быть как коммерческими, так и некоммерческими. Даже при некоммерческих проектах есть возможности потраченные, и есть возможности полученные.

Отличие инвестиционных проектов от операционной деятельности организации заключается в том, что затраты, предназначенные для однократного получения каких-то возможностей, не относятся к инвестициям. В этом случае, инвестор – это лицо, которое вкладывает свои возможности для многократного использования, заставляя их работать для создания новых возможностей.

Если для коммерческих проектов существуют способы оценки их эффективности, то как оценить эффективность проектов некоммерческих? Под эффективностью в общем случае понимается степень соответствия цели. Цель должна быть поставлена точно, детально и допускать только однозначный ответ – достигнута она или нет. При этом добиваться цели можно разными путями, а каждый путь имеет свои затраты.

Для решения по реализации коммерческого проекта проводится оценка его экономической эффективности. В случае некоммерческого проекта, если решено достигнуть цели, то выбор состоит в определении наиболее эффективного пути. При этом нефинансовые критерии должны иметь приоритет над финансовыми показателями. Но при этом цель должна быть достигнута наименее затратным способом.

Также при оценке некоммерческого проекта:

- следует учитывать устойчивость инвестора к реализации проекта – выдержит ли инвестор реализацию проекта;

- при определении альтернативных вариантов равного качества выбирается обычно наиболее дешевый вариант;

- желательно спланировать движение затрат (инвестиций) в динамике, чтобы заранее рассчитать силы, предусмотреть дефицит и позаботиться о привлечении дополнительных ресурсов, если это необходимо.

Оценка внешних эффектов проекта

2-ой нюанс оценки проектов состоит в том, будто проект будет иметь ценность не только в глазах инвестора. К примеру, вложения в образование неких людей принесет пользы больше не им самим, а сообществу в целом, которое потом использовало для своих нужд открытия и изобретения ученых.

Инвестиционные проекты коммерческих организаций на ряду с из коммерческой значимостью имеют также следующие эффекты:

1. Социальный эффект оценивается пользой проекта для общества, или живущего кругом места реализации плана, или работающего на проекте, и состоит:

- в повышении уровня зарплат;

- в развитии инфраструктуры и иных возможностей для населения вокруг места реализации проекта.

2. Налоговый эффект оценивается объемом прогнозируемых налоговых поступлений в бюджеты всех уровней (муниципальный, региональный, федеральный).

3. Бюджетный эффект оценивается в случае, если проект полностью или частично финансируется за счет бюджетных средств. Определяется, сколько денег после реализации проекта будет возвращено через налоговые платежи за определенный период времени.

4. Экологический эффект имеет место, если проект так или иначе затрагивает экологическую ситуацию.

Все результаты плана для остальных сторон существенны, так как фирма и проект пребывают в окружении сообщества, людей, государства, природы. Если от плана улучшается окружение, то наверное лучше и для коммерческой организации, которая реализует инвестиционный проект, так как в мире все взаимосвязано.

Общие подходы к определению эффективности инвестиционных проектов

В основе принятия решений инвестиционного характера лежит оценка экономической эффективности инвестиций. Рыночная экономика требует учета влияния на эффективность инвестиционной деятельности факторов внешней среды и фактора времени, которые не находят полной оценки в расчете указанных показателей.

В настоящее время приняты Методические рекомендации по оценке эффективности инвестиций и их отбору для финансирования (утверждены Минэкономики РФ, Минфином РФ и Госстроем России, 21 июня 1999 г. №ВК477).

В них достаточно полно нашли отражение результаты научных исследований отечественных и зарубежных экономистов в области методов оценки эффективности инвестиционных проектов.

Рассмотрим основные методы оценки эффективности инвестиционных проектов более подробно и выясним их основные достоинства и недостатки.

Статические методы оценки

Срок окупаемости инвестиций (Payback period, PP)

Наиболее распространенным статическим показателем оценки инвестиционных проектов является срок окупаемости (Payback period, PP).

Под сроком окупаемости подразумевается период времени с момента начала реализации инвестпроекта до момента ввода в эксплуатацию объекта, когда доходы от текущей деятельности становятся равными первоначальным инвестициям (капитальные затраты и эксплуатационные расходы).

Данный показатель дает ответ на вопрос: когда произойдет полный возврат вложенного капитала? Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный капитал.

Как измеритель критерий РР прост и легко понимаем. Однако он имеет свои недостатки, которые более подробно мы рассмотрим при анализе дисконтированного срока окупаемости (DPP), поскольку данные недостатки относятся как к статическому, так и динамическому показателям срока окупаемости. Основной недостаток этого коэффициента в том, что он не учитывает стоимость денежных средств во времени, то есть не делает различия между проектами с одинаковым сальдо потока доходов, но с разным распределением по годам.

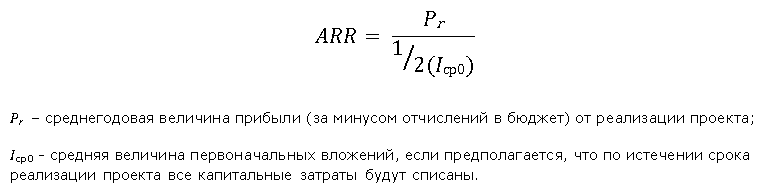

Коэффициент эффективности инвестиции (Account rate of return, ARR)

Коэффициент эффективности инвестиций (Account rate of return, или ARR) или учетная норма прибыли или коэффициент рентабельности проекта. Существует несколько алгоритмов исчисления данного показателя.

Первый вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций:

Второй вариант определения коэффициента рентабельности проекта выглядит следующим образом:

Динамические методы оценки

Чистый дисконтированный доход (Net present value, NPV)

В вышеуказанных рекомендациях предложено официальное название данного критерия – чистый дисконтированный доход (ЧДД).

Величина NPV рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозный период. Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации.

Условия принятия инвестиционного решения на основе данного критерия сводятся к следующему:

Простейшие расчеты показывают, что такой прием в условиях низкой ставки дисконтирования, характерной для стабильной западной экономики, улучшает результат на неощутимую величину, но для значительно большей ставки дисконтирования, характерной для российской экономики, это дает значительное изменение расчетной величины срока окупаемости. Иными словами, проект, приемлемый по критерию PP, может оказаться неприемлемым по критерию DPP.

При использовании критериев PP и DPP в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

- проект принимается, если окупаемость имеет место;

- проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Одним из существенных недостатков данного критерия заключается в том, что, в отличие от показателя NPV, он не обладает свойством аддитивности. В связи с этим при рассмотрении комбинации проектов с данным показателем необходимо обращаться осторожно, учитывая это его свойство.

В общем случае определение периода окупаемости носит вспомогательный характер относительно чистой текущей стоимости проекта или внутренней нормы рентабельности. Кроме того, недостаток такого показателя, как срок окупаемости, заключается в том, что он не учитывает последующих притоков денежных средств, а потому может служить неверным критерием привлекательности проекта.

Инвестиционный проект считается приемлемым если

Учебник «Оценка эффективности инвестиционных проектов»

7. Основные критерии эффективности инвестиционного проекта и методы их оценки

7. 1. Общая характеристика методов оценки эффективности

Международная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

Суть всех методов оценки базируется на следующей простой схеме: Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF 1 , CF 2 , . , CF n . Инвестиции признаются эффективными, если этот поток достаточен для

Наиболее распространены следующие показатели эффективности капитальных вложений:

Данные показатели равно как и соответствующие им методы, используются в двух вариантах:

7. 2. Метод дисконтированного периода окупаемости

Рассмотрим этот метод на конкретном примере анализа двух взаимоисключающих друг друга проектов.

Пример 1 . Пусть оба проекта предполагают одинаковый объем инвестиций $1,000 и рассчитаны на четыре года.

Проект А генерирует следующие денежные потоки : по годам 500, 400, 300, 100, а проект В — 100, 300, 400, 600. Стоимость капитала проекта оценена на уровне 10%. Расчет дисконтированного срока осуществляется с помощью следующих таблиц.

Таблица 7.1.

Проект А

Чистый денежный поток (ЧДП)

Накопленный дисконтированный ЧДП

Во третьей строке таблицы помещены дисконтированные значения денежных доходов предприятия в следствии реализации инвестиционного проекта. В данном случае уместно рассмотреть следующую интерпретацию дисконтирования: приведение денежной суммы к настоящему моменту времени соответствует выделению из этой суммы той ее части, которая соответствует доходу инвестора, который предоставляется ему за то, что он предоставил свой капитал. Таким образом, оставшаяся часть денежного потока призвана покрыть исходный объем инвестиции. В четвертой строке таблицы содержатся значения непокрытой части исходной инвестиции. С течением времени величина непокрытой части уменьшается. Так, к концу второго года непокрытыми остаются только $214, и поскольку дисконтированной значение денежного потока в третьем году составляет $225, становится ясным, что период покрытия инвестиции составляет два полных года и какую-то часть года. Более конкретно для проекта получим:

. Аналогично для второго проекта расчетная таблица и расчет дисконтированного периода окупаемости имеют следующий вид.

Таблица 7.2.

Проект В.

Чистый денежный поток (ЧДП)

Накопленный дисконтированный ЧДП

На основе результатов расчетов делается вывод о том, что проект А лучше, поскольку он имеет меньший дисконтированный период окупаемости.

Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, именно те потоки, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание в расчетной схеме. Так, если бы в рамках второго проекта в последний год поток составил, например $1000, то результат расчета дисконтированного периода окупаемости не изменился бы, хотя совершенно очевидно, что проект станет в этом случае гораздо более привлекательным.

7. 3. Метод чистого современного значения (NPV — метод)

Этот метод основан на использовании понятия чистого современного значения (Net Present Value)

где CF i — чистый денежный поток,

r — стоимость капитала, привлеченного для инвестиционного проекта.

Термин “чистое” имеет следующий смысл: каждая сумма денег определяется как алгебраическая сумма входных (положительных) и выходных (отрицательных) потоков. Например, если во второй год реализации инвестиционного проекта объем капитальных вложений составляет $15,000, а денежный доход в тот же год — $12,000, то чистая сумма денежных средств во второй год составляет ($3,000).

В соответствии с сущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения.

Шаг 1 . Определяется современное значение каждого денежного потока, входного и выходного.

Шаг 2 . Суммируются все дисконтированные значения элементов денежных потоков и определяется критерий NPV.

Шаг 3 . Производится принятие решения:

Пример 2 . Руководство предприятия собирается внедрить новую машину, которая выполняет операции, производимые в настоящее время вручную. Машина стоит вместе с установкой $5,000 со сроком эксплуатации 5 лет и нулевой ликвидационной стоимостью. По оценкам финансового отдела предприятия внедрение машины за счет экономии ручного труда позволит обеспечить дополнительный входной поток денег $1,800. На четвертом году эксплуатации машина потребует ремонт стоимостью $300.

Экономически целесообразно ли внедрять новую машину, если стоимость капитала предприятия составляет 20%.

Решение . Представим условия задачи в виде лаконичных исходных данных.

Стоимость ремонта в 4-м году

Входной денежный поток за счет приобретения машины

Расчет произведем с помощью следующей таблицы.

Таблица 7.3.

Расчет значения NPV

Наименование денежного потока

Входной денежный поток

Современное чистое значение (NPV)

* Множитель дисконтирования определяется с помощью финансовых таблиц.

В результате расчетов NPV = $239 > 0, и поэтому с финансовой точки зрения проект следует принять.

Сейчас уместно остановиться на интерпретации значения NPV. Очевидно, что сумма $239 представляет собой некоторый “запас прочности”, призванный компенсировать возможную ошибку при прогнозировании денежных потоков. Американские финансовые менеджеры говорят — это деньги, отложенные на “черный день”.

Рассмотрим теперь вопрос зависимости показателя и, следовательно, сделанного на его основе вывода от нормы доходности инвестиций. Другими словами, в рамках данного примера ответим на вопрос, что если показатель доходности инвестиций (стоимость капитала предприятия) станет больше. Как должно измениться значение NPV?

Расчет показывает, что при r = 24% получим NPV = ($186), то есть критерий является отрицательным и проект следует отклонить. Интерпретация этого феномена может быть проведена следующим образом. О чем говорит отрицательное значение NPV? О том, что исходная инвестиция не окупается, т.е. положительные денежные потоки, которые генерируются этой инвестицией не достаточны для компенсации, с учетом стоимости денег во времени, исходной суммы капитальных вложений. Вспомним, что стоимость собственного капитала компании — это доходность альтернативных вложений своего капитала, которое может сделать компания. При r = 20% компании более выгодно вложить деньги в собственное оборудование, которое за счет экономии генерирует денежный поток $1,800 в течение ближайших пяти лет; причем каждая из этих сумм в свою очередь инвестируется по 20% годовых. При r = 24% компании более выгодно сразу же инвестировать имеющиеся у нее $5,000 под 24% годовых, нежели инвестировать в оборудование, которое за счет экономии будет “приносить” денежный доход $1,800, который в свою очередь будет инвестироваться под 24% годовых.

Общий вывод таков: при увеличении нормы доходности инвестиций (стоимости капитала инвестиционного проекта) значение критерия NPV уменьшается.

Для полноты представления информации, необходимой для расчета NPV, приведем типичные денежные потоки.

Типичные входные денежные потоки:

Типичные выходные потоки:

Ранее было отмечено, что результирующие чистые денежные потоки, призваны обеспечить возврат инвестированной суммы денег и доход для инвесторов. Рассмотрим, как происходит разделение каждой денежной суммы на эти две части с помощью следующего иллюстрирующего примера.

Пример 3. Предприятие планирует вложить деньги в приобретение нового приспособления которое стоит $3,170 и имеет срок службы 4 года с нулевой остаточной стоимостью. Внедрение приспособления по оценкам позволяет обеспечить входной денежный поток $1,000 в течение каждого года. Руководство предприятия позволяет производить инвестиции только в том случае, когда это приводит к отдаче хотя бы 10% в год.

Решение . Сначала произведем обычный расчет чистого современного значения.

10 основных показателей финансового анализа инвестиционного проекта

В данной статье рассмотрим основные показатели для оценки эффективности инвестиций в проекты. В частности, рассмотрим расчет следующих показателей инвестиционного проекта:

- Чистый приведенный доход – NPV (Net Present Value)

- Дисконтированный индекс доходности – DPI (Discounted Profitability Index)

- Индекс прибыльности – PI (Profitability Index)

- Внутренняя норма доходности -IRR (Internal Rate of Return)

- Модифицированная внутренняя норма доходности – MIRR (Modified Internal Rate of Return)

- Средневзвешенная стоимость капитала – WACC (Weight Average Cost of Capital)

- Период окупаемости – PP (Payback Period)

- Дисконтированный период окупаемости -DPP (Discounted Playback Period)

- Интегральная текущая стоимость – GPV (Gross Present Value)

- Простая рентабельность инвестиций – ARR (Accounting Rate of Return)

NPV, чистый приведенный доход

Чистый приведенный доход – это один из важнейших показателей расчета эффективности инвестиционного проекта, используемый в инвестиционном анализе. Вычисляется как разница между дисконтированной стоимостью денежных поступлений от инвестиционного проекта и дисконтированными затратами на проект (инвестиции). Вычисляется по формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

DPI, дисконтированный индекс доходности

Показатель вычисляется делением всех дисконтированных по времени доходов от инвестиций на все дисконтированные вложения в проект. Формула для вычисления показателя:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования;

n – сумма числа периодов.

PI, индекс доходности

Показывает относительную доходность инвестиционного проекта на единицу вложений. Формула вычисления показателя:

PI=NPV/I

IRR, внутренняя норма доходности

Это ставка дисконтирования (IRR=r) при которой NPV= 0 или, другими словами, ставка при которой дисконтированные затраты равны дисконтированным доходам. Внутренняя норма доходности показывает ожидаемую норму доходности по проекту. Одно из достоинств этого показателя заключается в возможности сравнить инвестиционные проекты различной продолжительности и масштаба. Инвестиционный проект считается приемлемым, если IRR>r (ставки дисконтирования). Показатель IRR вычисляется по приведенной ниже формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

MIRR, Модифицированная внутренняя норма доходности

Измененная внутренняя норма доходности с учетом возможности реинвестировать полученные положительные денежные поступления от инвестиционного проекта. Показатель MIRR может использоваться в качестве замены классического показателя внутренней нормы доходности. Проект считается приемлемым, если MIRR >r (ставки дисконтирования)

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

d – ставка реинвестиций (процентная ставка от возможных реинвестированных доходов инвестиционного проекта)

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

WACC, средневзвешенная стоимость капитала (измеряется в %)

Показатель характеризует стоимость капитала. WACC рассчитывается по формуле:

WACC=Coc*Soc* Cbc *Sbc*(1-T)

Где:

Coc -стоимость собственного капитала в процентах;

Cbc -стоимость заемного капитала в процентах;

Soc -доля собственного капитала в процентах;

Sbc -доля заемного капитала в процентах;

T-ставка налога на прибыль.

PP, период окупаемости

Период окупаемости показывает время в течение которого доходы от вложений в инвестиционный проект сравняются с затратами в него. Используется с показателями NPV и IRR для оценки эффективности инвестиционных проектов. Рассчитывается по формуле:

Где:

Токупаемости – срок окупаемости затрат в проект (инвестиций)

CFt – поток денежных поступлений от инвестиционного проекта в период t;

I0 – первоначальные затраты;

n – сумма количества периодов.

DPP, дисконтированный период окупаемости

Показатель отражающий количество периодов окупаемости вложений в инвестиционный проект приведенных к текущему моменту времени. Ниже приводится формула расчета DPP.

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

I0 – величина первоначальных затрат;

r- ставка дисконтирования;

n – сумма числа периодов.

GPV, Интегральная текущая стоимость

Редкий показатель инвестиционного анализа показывает действительную дисконтированную полезность инвестиций. Рассчитывается по формуле:

GPV=NPV + LV х D

Где:

NPV-чистый приведенный доход;

LV-стоимость ликвидации;

D-дисконтный множитель.

ARR, простая рентабельность инвестиций

Показатель является обратным показателю срока окупаемости вложений в инвестиционный проект (PP). Формула расчета:

ARR=NP/I

Где:

NP-чистая прибыль;

I-инвестиционные вложения в проект.

Автор: Жданов Василий Юрьевич, к.э.н.

Показатели эффективности инвестиций: NPV, IRR, PI

Проводя оценку проектов с точки зрения инвестиционной привлекательности, специалисты оперируют профессиональными терминами и обозначениями. Рассмотрим и расшифруем наиболее важные показатели эффективности — NPV, IRR, PI.

Проводя оценку проектов с точки зрения инвестиционной привлекательности, специалисты оперируют профессиональными терминами и обозначениями. Рассмотрим и расшифруем наиболее важные показатели эффективности — NPV, IRR, PI.

- NPV, или Net Present Value. Чистая текущая стоимость проекта.

Этот показатель равен разнице между суммой имеющихся в данный момент времени денежных поступлений (инвестиций) и суммой необходимых денежных выплат на погашение кредитных обязательств, инвестиций или на финансирование текущих потребностей проекта. Разница рассчитывается исходя из фиксированной ставки дисконтирования.

В целом, NPV — это результат, который можно получить незамедлительно, после того, как решение об осуществлении проекта принято. Чистая текущая стоимость рассчитывается без учета фактора времени. Показатель NPV сразу дает возможность оценить перспективы проекта:

- если больше нуля — проект принесет инвесторам прибыль;

- равен нулю — возможно увеличение объемов выпуска продукции без риска снижения прибыли инвесторов;

- ниже нуля — возможны убытки для инвесторов.

Этот показатель — абсолютная мера эффективности проектов, который имеет прямую зависимость от масштабов бизнеса. При прочих равных условиях NPV растет вместе с суммой финансирования. Чем внушительнее инвестиции и объем планируемого денежного потока, тем больше будет абсолютный показатель NPV.

Еще одна особенность показателя чистой текущей стоимости проекта — зависимость ее суммы от структуры распределения инвестиций между отдельными периодами реализации. Чем внушительнее часть затрат, запланированных на периоды в конце работы, тем больше должна быть и сумма запланированного чистого дохода. Наименьшее значение NPV получается в том случае, если предполагается полное осуществление всего объема инвестиционных затрат с наличием проектного цикла.

Третья отличительная черта показателя чистой текущей стоимости — влияние времени начала эксплуатации проекта (при условии формирования чистого денежного потока) на численное значение NPV. Чем больше времени пройдет между стартом проектного цикла и непосредственно началом стадии эксплуатации, тем меньшим, при других неизменных условиях, окажется NPV. Кроме того, численное значение показателя чистой текущей стоимости может сильно измениться под влиянием колебаний дисконтной ставки к объему инвестиций и к сумме чистого денежного потока.

Среди факторов, влияющих на размер NPV, стоит отметить:

- темпы производственного процесса. Выше прибыль — больше выручка, ниже затраты — больше прибыль;

- ставка дисконтирования;

- масштаб предприятия — объем инвестиций, выпуска продукции, продаж за единицу времени.

Соответственно, существует ограничение для применения данного метода: нельзя сравнивать проекты, имеющие существенные отличия хотя бы в одном из этих показателей. NPV растет вместе с ростом эффективности капиталовложений в бизнес.

IRR, или внутренняя норма прибыли (рентабельности).

Данный показатель рассчитывается в зависимости от величины NPV. IRR — это максимально возможная стоимость инвестиций, а также уровень допустимых расходов по конкретному проекту.

К примеру, при финансировании старта бизнеса на деньги, взятые в виде банковской ссуды, IRR — это максимальный уровень процентной ставки банка. Ставка даже ненамного выше сделает проект заведомо убыточным. Экономический смысл расчета данного показателя состоит в том, что автор проекта или руководитель фирмы может принимать разнообразные инвестиционные решения, имея четкие рамки, за которые нельзя выходить. Уровень рентабельности инвестиционных решений не должен быть ниже показателя СС — цены источника финансирования. Сравнивая IRR с СС, получаем зависимости:

- IRR больше СС — проект стоит принять во внимание и профинансировать;

- IRR меньше СС — от реализации необходимо отказаться по причине убыточности;

- IRR равен СС — грань прибыльности и убыточности, необходима доработка.

Кроме того, рассматривать IRR как источник информации о жизнеспособности бизнес-идеи можно с точки зрения, в рамках которой внутреннюю норму прибыли можно расценивать в качестве нормы дисконта (возможной), с учетом которой проект может быть выгоден. В данном случае, чтобы принять решение, нужно сравнить нормативную рентабельность и значение IRR. Соответственно, чем больше окажется внутренняя рентабельность и разница между ней и ставкой дисконта, тем больше шансов имеется у рассматриваемого проекта.

PI, или Profitability Index. Индекс прибыльности инвестиций.

Этот индекс демонстрирует отношение отдачи капитала к объему вложений в проект. PI — это относительная прибыльность будущего предприятия, а также дисконтируемая стоимость всех финансовых поступлений в расчете на единицу вложений. Если взять в расчет показатель I, который равен вложениям в проект, то индекс прибыльности инвестиций рассчитывается по формуле PI = NPV / I.

Profitability Index — это относительный показатель, который дает представление не о реальном размере чистого денежного потока в проекте, а только о его уровне по отношению к инвестиционным затратам. Соответственно, индекс можно использовать в качестве инструмента сравнительной оценки эффективности разных вариантов, даже если по ним предполагается разный объем финансовых вложений и инвестиций. В ходе рассмотрения нескольких инвестпроектов PI можно использовать в качестве показателя, позволяющего «отсеять» неэффективные предложения. Если значение показателя PI равно или меньше единицы, проект не сможет принести необходимый доход и рост инвестиционного капитала, поэтому от его реализации стоит отказаться.

Profitability Index — это относительный показатель, который дает представление не о реальном размере чистого денежного потока в проекте, а только о его уровне по отношению к инвестиционным затратам. Соответственно, индекс можно использовать в качестве инструмента сравнительной оценки эффективности разных вариантов, даже если по ним предполагается разный объем финансовых вложений и инвестиций. В ходе рассмотрения нескольких инвестпроектов PI можно использовать в качестве показателя, позволяющего «отсеять» неэффективные предложения. Если значение показателя PI равно или меньше единицы, проект не сможет принести необходимый доход и рост инвестиционного капитала, поэтому от его реализации стоит отказаться.

В целом, возможны три варианта действий, основываясь на значении индекса прибыльности инвестиций (PI):

- больше одного — данный вариант рентабелен, его стоит принять в реализацию;

- меньше одного — проект неприемлем, так как инвестиции не приведут к образованию требуемой ставки отдачи;

- равен одному — данное направление инвестирования максимально точно удовлетворяет избранной ставке отдачи.

Перед принятием решения стоит учитывать, что бизнес-проекты с высоким значением индекса прибыльности инвестиций — более выгодные, устойчивые и перспективные. Однако принимать во внимание нужно и тот факт, что слишком высокие цифры коэффициента доходности не всегда являются гарантией высокой текущей стоимости проекта (и наоборот). Многие подобные бизнес-идеи неэффективны при реализации, а значит могут иметь невысокий индекс прибыльности.

Оценка инвестиционной эффективности проекта: PBP, NPV, IRR

Для привлечения финансирования бизнеса необходимо предоставить потенциальным инвесторам или кредиторам оценку инвестиционной эффективности проекта или бизнес-плана в виде расчетов соответствующих коэффициентов, чтобы они могли провести сравнительный анализ и выбрать наиболее оптимальный из всех вариантов вложения средств.

Несмотря на то, что уже давно существуют встроенные функции Excel для расчета основных целевых показателей оценки эффективности инвестиций и специализированные программы с графической и табличной информацией, любому специалисту по корпоративным финансам и финансовому директору обязательно понимать суть ключевых методов и показателей инвестиционной оценки, чтобы иметь максимально соответствовать ожиданиям потенциальных кредиторов.

Поэтому в этой статье мы постараемся максимально доступно изложить основные особенности ключевых коэффициентов оценки эффективности инвестиций .

Следует отметить, что процесс принятия решения об инвестировании в тот или иной проект не сводится только лишь к оценке его рентабельности и окупаемости с помощью коэффициентов эффективности. Безусловно во внимание принимаются и такие факторы, как юридические, организационные и технологические аспекты проекта, присущие ему финансовые и специфические риски и возможности их хеджирования и т.д.

Итак, для того чтобы ответить на вопрос, является ли инвестиционный проект достаточно прибыльным для инвестора, традиционно применяется метод дисконтированныя денежных потоков проекта, в основе которого лежит расчет коэффициента дисконтирования (подробнее о нем читайте тут ), характеризующего изменение стоимости денег во времени.

Суть метода дисконта основывается на концепции временной стоимости денег. При таком подходе инвестиции признаются эффективными, если текущая стоимость потенциального генерируемого денежного потока при реализации проекта ( CF1, CF2, … , CFn ) покрывает размер исходной суммы капитальных вложений ( CF0 ) и обеспечивает требуемую отдачу на вложенный капитал (т.е. доходность вложений превышает ставку дисконта, учитывающую все риски с учетом возможных допущений).

В результате применения этого подхода рассчитываются такие стандартные показатели, как:

- дисконтированный срок окупаемости (англ. Pay-Back Period, PBP );

- чистая текущая стоимость (англ. Net Present Value, NPV );

- внутренняянормарентабельности (англ. Internal Rate of Return, IRR ).

Существуют ситуации, когда применение этих показателей неудобно или невозможно, однако в большинстве случаев именно этот набор приводится в резюме каждого бизнес-плана инвестиционного проекта. Такая «универсальность» обусловлена тем, что базой для расчета всех этих показателей служат чистые денежные потоки (англ. Net Cash Flow, NCF ), которые в первую очередь и интересуют потенциальных инвесторов.

Несмотря на то, что как правило одновременно рассчитываются все три показателя, выбор одного из них, который будет являться решающим, зависит от того, какой из двух вариантов задач ставится перед инвестором:

- принять или отклонить конкретный проект, или

- какой проект принять из нескольких альтернативных.

Например, метод дисконтированного периода окупаемости наиболее оптимален при анализе двух взаимоисключающих друг друга проектов (т.е. лучше тот проект, который имеет меньший дисконтированный период окупаемости), а методы NPV и IRR наиболее эффективны при анализе соответствия параметров конкретного проекта критериям отбора.

Следует также знать, что принятие решения об инвестировании не может быть обоснованы лишь одним расчетным показателем. Например, существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, которые укладываются в период окупаемости. Для того чтобы учесть все последующие денежные потоки в расчетах, необходимо, например, рассчитать NPV проекта, чтобы убедиться в том, что за пределами периода окупаемости утвержденный проект обеспечит возврат вложенных инвестиций (для этого NPV должен быть больше или хотя бы равен ). При отрицательном NPV исходная инвестиция не окупается, т.е. положительные денежные потоки, которые генерируются этой инвестицией не достаточны для компенсации, с учетом стоимости денег во времени, исходной суммы капитальных вложений.

Существуют и иные статистические показатели, которые вместо чистых денежных потоков в качестве базы для расчетов используют, например, чистую прибыль рентабельность инвестиционного проекта — ARR, Accounting Rate of Return , или индекс прибыльности — PI, Profitability index ), однако их использование менее распространено.

NPV — метод

Метод NPV основан на расчете суммы текущей стоимости будущих денежных потоков ( CF1, CF2, … , CFn ) и ее сложения с размером первоначальных инвестиций в проект ( CF0 ). Поскольку первоначальные вложения представляют собой отток денежных средств и имеют отрицательное значение, то если суммирование текущей стоимости первоначального (отрицательного) и будущих денежных потоков дает положительный результат (больше 0), то проект принимается к дальнейшему рассмотрению.

CFi — чистый денежный поток,

r — стоимость капитала, привлеченного для инвестиционного проекта.

При этом в качестве чистого денежного потока в периоде используется сумма входных (положительных) и выходных (отрицательных) потоков, которая обозначается NPV , а стоимость капитала рассчитывается для каждого отдельного случая (например, методом WACC, или средневзвешенной стоимости капитала). Стоимость капитала должна соответствовать доходности альтернативных вложений, которые может сделать инвестор.

При этом из формулы видно, что при увеличении нормы доходности инвестиций значение критерия NPV уменьшается.

Проект принимается если NPV больше или равно нулю (в противном случае инвестиции в проект экономически нецелесообразны). Если проектов несколько, то принимается тот, чей положительный NPV больше. Сама же положительная сумма NPV рассматривается как некоторый “запас прочности”, призванный компенсировать возможную ошибку при прогнозировании денежных потоков (на “черный день”).

IRR — метод

IRR или внутренняя норма прибыльности (доходности) — это такое значение показателя дисконта (ставки дисконтирования), при котором текущее значение инвестиции равно сумме текущих значений будущих потоков денежных средств. Простыми словами, IRR – это процентная ставка, при которой NPV равен 0.

Рассчитывая IRR, инвестор определяет норму доходности своих инвестиций, при которой ему одинаково выгодно инвестировать свой капитал в альтернативные варианты. И если IRR выше или равно стоимости капитала, то проект принимается . Таким образом, IRR является как бы “барьерным показателем” стоимости привлечения капитала.

Чтобы найти IRR, необходимо решить уже знакомое уравнение:

CFj — входной денежный поток в j-ый период,

INV – первоначальные инвестиции.

К сожалению, NPV и IRR методы могут конфликтовать друг с другом, например, при рассмотрении двух взаимоисключающих проектов с одинаковыми исходными инвестициями, но с различными входными денежными потоками.

Если решения по методу NPV и по методу IRR противоречат друг другу, то предпочтение отдается проекту, который окажется наиболее эффективным по методу NPV. Однако для отдельно взятых проектов оба этих метода дают один и тот е результат, потому что положительное значение NPV всегда соответствует ситуации, когда внутренняя норма доходности превышает стоимость капитала.

Кажется, что NPV является самым удобным показателем оценки эффективности инвестиций. Однако метод NPV не учитывает много факторов, влияющих на эффективность инвестиций, а также не дает окончательного ответа насколько выгодно акционерам участвовать в проекте и какие доли в бизнесе являются для них минимальными. Кроме того, NPV неудобен, потому что требует прогнозирования денежных потоков на всем протяжении инвестиционного периода, а это может быть достаточно длительный срок.

CATBACK.RU

СПРАВОЧНИК

ДЛЯ ЭКОНОМИСТОВ

Эффективность инвестиционного проекта. Оценка эффективности инвестиционного проекта

Инвестиционные проекты можно оценивать по многим критериям – с точки зрения их социальной значимости, по масштабам воздействия на окружающую среду, по степени вовлечения трудовых ресурсов и т.п. Однако центральное место в этих оценках принадлежит эффективности инвестиционного проекта.

Под эффективностью в общем случае понимают соответствие полученных от проекта результатов – как экономических (в частности прибыли), так и внеэкономических (снятие социальной напряженности в регионе) – и затрат на проект.

Эффективность инвестиционного проекта – это категория, отражающая соответствие проекта, порождающего этот ИП, целям и интересам участников проекта, под которыми понимаются субъекты инвестиционной деятельности (рассмотрены выше) и общество в целом. Поэтому термин «эффективность инвестиционного проекта» понимается как эффективность проекта. То же относится и к показателям эффективности.

Среди адаптированных для условий перехода к рыночной экономике основных принципов и подходов, сложившихся в мировой практике к оценке эффективности инвестиционных проектов, можно выделить следующие:

- моделирование потоков продукции, ресурсов и денежных средств;

- учет результатов анализа рынка, финансового состояния предприятия, претендующего на реализацию проекта, степени доверия к руководителям проекта, влияния реализации проекта на окружающую природную среду и т.д.;

- определение эффекта посредством сопоставления предстоящих результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал и иных критериев;

- приведение предстоящих разновременных расходов и доходов к условиям их соизмеримости по экономической ценности в начальном периоде;

- учет влияния инфляции, задержек платежей и других факторов на ценность используемых денежных средств;

- учет неопределенности и рисков, связанных с осуществлением проекта.

Предлагается оценивать следующие виды эффективности:

1) эффективность проекта в целом;

2) эффективность участия в проекте.

Эффективность проекта в целом. Она оценивается для того, чтобы определить потенциальную привлекательность проекта, целесообразность его принятия для возможных участников. Она показывает объективную приемлемость ИП вне зависимости от финансовых возможностей его участников. Данная эффективность, в свою очередь, включает в себя:

• общественную (социально-экономическую) эффективность проекта;

• коммерческую эффективность проекта.

Общественная эффективность учитывает социально-экономические последствия реализации инвестиционного проекта для общества в целом, в том числе как непосредственные затраты на проект и результаты от проекта, так и «внешние эффекты» – социальные, экологические и иные эффекты.

Коммерческая эффективность инвестиционного проекта показывает финансовые последствия его осуществления для участника ИП, если предположить, что он самостоятельно производит все необходимые затраты на проект и пользоваться всеми его результатами. Иными словами, при оценке коммерческой эффективности следует абстрагироваться от возможностей участников проекта по финансированию затрат на ИП, условно полагая, что необходимые средства имеются.

Эффективность участия в проекте. Она определяется с целью проверки финансовой реализуемости проекта и заинтересованности в нем всех его участников. Данная эффективность включает:

• эффективность участия предприятий в проекте (его эффективность для предприятий – участников инвестиционного проекта);

• эффективность инвестирования в акции предприятия (эффективность для акционеров АО – участников инвестиционного проекта);

• эффективность участия в проекте структур более высокого уровня по отношению к предприятиям – участникам ИП (народнохозяйственная, региональная, отраслевая и другие эффективности);

• бюджетная эффективность ИП (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

Общая схема оценки эффективности инвестиционного проекта. Прежде всего, определяется общественная значимость проекта, а затем в два этапа проводится оценка эффективности ИП. На первом этапе рассчитываются показатели эффективности проекта в целом. При этом:

- если проект не является общественно значимым (локальный проект), то оценивается только его коммерческая эффективность;

- для общественно значимых проектов оценивается сначала их общественная эффективность (способы подобной оценки в общих чертах изложены в «Методических рекомендациях»).

Если такая эффективность неудовлетворительная, то проект не рекомендуется к реализации и не может претендовать на государственную поддержку. Если же общественная эффективность оказывается приемлемой, то оценивается коммерческая эффективность. При недостаточной коммерческой эффективности общественно значимого ИП необходимо рассмотреть различные варианты его поддержки, которые позволили бы повысить коммерческую эффективность ИП до приемлемого уровня. Если условия и источники финансирования общественно значимых проектов уже известны, то их коммерческую эффективность можно не оценивать.

Второй этап оценки осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников и определяются финансовая реализуемость и эффективность участия в проекте каждого из них. Можно сформулировать основные задачи, которые приходится решать при оценке эффективности инвестиционных проектов:

1. Оценка реализуемости проекта – проверка удовлетворения его всем реально существующим ограничениям технического, экологического, финансового и другого характера. Обычно все ограничения, кроме финансовой реализуемости, проверяются на ранних стадиях формирования проекта. Финансовая реализуемость инвестиционного проекта – это обеспечение такой структуры денежных потоков, при которой на каждом шаге расчета имеется достаточное количество денег для осуществления проекта, порождающего этот ИП. Соответственно, денежные потоки инвестиционного проекта понимаются как денежные потоки проекта, связанного с этим ИП.

2. Оценка потенциальной целесообразности реализации проекта, его абсолютной эффективности, то есть проверка условия, согласно которому совокупные результаты по проекту не менее ценны, чем требуемые затраты всех видов.

3. Оценка сравнительной эффективности проекта, под которой понимают оценку преимуществ рассматриваемого проекта по сравнению с альтернативным.

4. Оценка наиболее эффективной совокупности проектов из всего их множества. По существу, это задача оптимизации инвестиционного проекта, и она обобщает предыдущие три задачи. В рамках решения этой задачи можно провести и ранжирование проектов, то есть выбор оптимального проекта.

Основные методы оценки эффективности инвестиционных проектов

Различают две группы методов оценки инвестиционных проектов:

1. простые или статические методы;

2. методы дисконтирования.

Простые, или статические методы базируются на допущении равной значимости доходов и расходов в инвестиционной деятельности, не учитывают временную стоимость денег.

К простым относят: а) расчет срока окупаемости; б) расчет нормы прибыли.

Норма прибыли показывает, какая часть инвестиционных затрат возмещается в виде прибыли. Она рассчитывается как отношение чистой прибыли к инвестиционным затратам:

Норма прибыли = Чистая прибыль / Инвестиционные затраты.

Дисконтированные методы оценки эффективности инвестиционного проекта характеризуются тем, что они учитывают временную стоимость денег.

При экономической оценке эффективности инвестиционного проекта используются широко известные в мировой практике показатели:

• приведенная стоимость (PV);

• чистая приведенная стоимость (NPV);

• срок окупаемости (PBP);

• внутренняя норма доходности (IRR);

• индекс рентабельности (прибыльности) (PI).

Приведенная стоимость (PV). Задача любого инвестора состоит в том, чтобы найти такое реальное средство, которое принесло бы в конечном итоге доход, превосходящий расходы на его приобретение. При этом возникает сложная проблема: деньги на приобретение реального средства необходимо расходовать сегодня (в момент t = 0), отдачу же инвестиция обычно дает не сразу, а по прошествии какого-то промежутка времени (в момент t = 1). Следовательно, для решения поставленной задачи необходимо определить стоимость реального средства с учетом отдаленности во времени будущих поступлений (доходов) от его использования.

В общем случае, чтобы найти приведенную стоимость PV любого средства (реального или финансового), используемого в течение определенного холдингового (инвестиционного) периода, необходимо величину ожидаемого потока дохода от данного средства (С) умножить на величину 1/(1 + r):

где r определяет доходность наилучшего альтернативного финансового средства с таким же холдинговым периодом и аналогичным уровнем риска.

Величину 1/(1+r) называют фактором дисконта (коэффициентом дисконтирования). Доходность альтернативного финансового средства r называется нормой (ставкой) дисконта. Ставка дисконта определяет издержки упущенной возможности капитала, поскольку характеризует, какую выгоду упустила фирма, инвестируя деньги в реальные активы, а не в наилучшее альтернативное финансовое средство.

Чтобы определить целесообразность приобретения реального средства стоимостью C0 руб., необходимо:

а) оценить, какой денежный поток С1 за весь холдинговый период он ожидает от реального средства;

б) выяснить, какая ценная бумага с таким же холдинговым периодом имеет тот же уровень риска, что и планируемый проект;

в) определить доходность r этой ценной бумаги в настоящее время;

г) вычислить приведенную стоимость PV планируемого денежного потока C1 путем дисконтирования будущего потока доходов:

д) сравнить инвестиционные затраты С0 с приведенной стоимостью PV:

если PV > C0, то реальное средство можно покупать;

Источник — Максимова В.Ф. Инвестиционный менеджмент: Учебно-практическое пособие. – М.: Изд. центр ЕАОИ. 2007. – М., 2007. – 214 с.

https://afdanalyse.ru/publ/investicionnyj_analiz/teorija/ocenka_ehffektivnosti_investicionnogo_proekta/27-1-0-249

https://finkurier.ru/investitsii/investitsionnyj-proekt-schitaetsya-priemlemym-esli.html