Коэффициенты альфа (α), бета (β) и волатильность

Коэффициенты альфа (?), бета (?) и волатильность

1. Коэффициент бета – соотношение изменения цены отдельного инструмента (акции и пр.) и изменения индекса.

Пример

Бета у акции равна 2. Значит, если индекс вырастет на 1 %, акция вырастет на 2 %, если индекс – на 2 %, акция – 4 % роста и т. д. и т. п.

Соответственно, если у какой-либо акции коэффициент бета отрицательный – зависимость будет обратной.

Если же коэффициент равен нулю – связь между индексом и акцией отсутствует.

Коэффициент бета используется для определения курсовой устойчивости инструмента, а следовательно:

• акции с бетой 1 – стабильные акции, которые движутся вместе со всем рынком;

• акции с бетой менее 1 – устойчивые акции, которые защитят нас в периоды падений;

• акции с бетой более 1 – рисковые акции, которые могут увеличить прибыли/убытки.

2. Коэффициент альфа – изменение цены отдельного инструмента (независимо от идекса).

3. Волатильность – степень изменчивости цены инструмента относительно среднего значения.

Волатильность можно разделить на 2 основных вида:

• историческая – волатильность за предыдущие периоды времени;

• прогнозируемая – волатильность, которую мы ожидаем в будущие периоды времени.

Только на основе волатильности, а не прогнозированием цен инструментов можно строить свои торговые стратегии, например, торгуя опционами (см. главу 14).

Где смотреть расчеты волатильности, коэффициентов альфа, бета, детерминации и удельный вес ценной бумаги? По акциям ММВБ – на сайте биржи. Адрес: http://www.micex.ru/stockindices/index_analitycs.html – ММВБ – фондовый рынок – индексы и аналитические показатели – данные (аналитические показатели).

Или здесь: http://www.quote.ru/map/big_map.shtml.

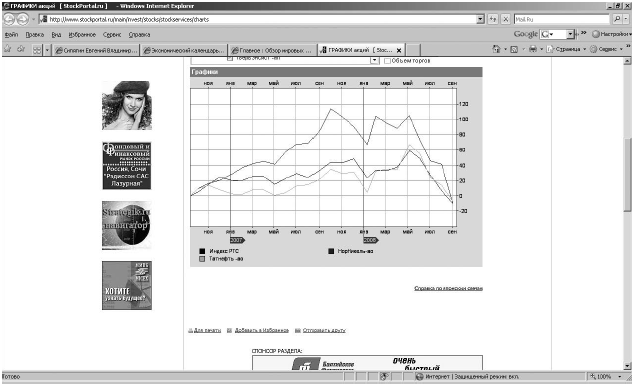

Пример

Сравним лишь «сильные» («НорНикель») и «слабые» («Татнефть») акции с индексом РТС (рис. 58).

Рис. 58. Сравнение индекса РТС, акций «НорНикеля» и «Татнефти»

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

Опционная премия и волатильность

Опционная премия и волатильность Спекулянтам опционы по душе, ведь при покупке опциона колл или пут они точно знают, что риск ограничен размером премии (premium). Это можно считать своего рода перестраховкой и удобным способом защиты портфеля при дирекционной торговле.

Волатильность

Волатильность Для того чтобы оценить, по карману ли вам приглянувшаяся валютная пара, присмотритесь, какой у нее характер движения. Выбирайте пару, опираясь на свой психотип. Так и хочется сказать – выбирайте так же, как жену (мужа) выбирали, – как в жизни. Помните слова

Бета Как вы уже знаете, риск компании, то есть ее бета, определяется бизнес-риском компании, то есть рискованностью той области бизнеса, в которой компания работает, а также ее структурой капитала. Структура капитала Ameritrade на 100 % состоит из собственного капитала, так что

Волатильность и торговый диапазон

Волатильность и торговый диапазон Нахождение взрывных движений с помощью волатильности – один из наиболее эффективных способов трейдинга. Волатильность – это характеристика колебаний цены в процессе торговли в различных временных рамках. При больших колебаниях

Волатильность: значение N

Волатильность: значение N Черепахи использовали концепцию, которую Ричард Деннис и Билл Экхардт обозначали как N для отображения волатильности конкретного рынка.N представляет собой 20-дневную экспоненциальную скользящую среднюю от истинного диапазона (True Range), более

Поправка на долларовую волатильность

Поправка на долларовую волатильность Первым шагом в установлении размера позиции было определение волатильности рынка в долларах, представленной волатильностью рыночной цены (определяемой через N).Это звучит более сложно, чем есть на самом деле, а определяется простой

ВАШ ПЕРВЫЙ АЛЬФА-ОПЫТ

ВАШ ПЕРВЫЙ АЛЬФА-ОПЫТ 1. Удобно сядьте в кресло и закройте глаза. Любая позиция хороша, если она удобна. 2. Сделайте глубокий вдох и, выдыхая, расслабьте тело.3. Считайте в обратном порядке, медленно от 50 до 1.4. Представьте себе какое-нибудь тихое местечко, какое вы знаете.5.

МАГИЯ МЫШЛЕНИЯ НА АЛЬФА-УРОВНЕ

МАГИЯ МЫШЛЕНИЯ НА АЛЬФА-УРОВНЕ Благодаря мистеру Сильва, вы только что испытали на себе «программирование». Ваша способность программироваться будет улучшаться с каждой тренировкой. С опытом вы расслабляетесь быстрее и достигаете более глубоких уровней сознания; вы

УЧИМСЯ СОЗНАТЕЛЬНО ИСПОЛЬЗОВАТЬ АЛЬФА-УРОВЕНЬ

УЧИМСЯ СОЗНАТЕЛЬНО ИСПОЛЬЗОВАТЬ АЛЬФА-УРОВЕНЬ Когда вы посещаете базовый курс лекций по методу Сильва, вас обучают входить в альфа-уровень и работать там всего за один учебный день. Однако самостоятельная учеба требует больше времени. Чтобы гарантировать, что вы

Альфа выходит в свет

Альфа выходит в свет Вы не найдете альфа-подходов к обучению в школьных учебниках, методологиях или учебных планах. Однако вы можете услышать о том, как служащие «Weyerhaeuser Company» в Такоме, штат Вашингтон, начиная с 1972 года собирались небольшими группами, проводя эксперименты

Управление разумом на альфа-уровне

Управление разумом на альфа-уровне Менеджеры постоянно находятся на линии огня. Затруднительные и головоломные ситуации, конкуренция, внутренняя политика, нехватка времени и конфликты делают менеджеров первыми кандидатами на одиночество, страх перед неудачей,

Воздействие альфа на обучение

Воздействие альфа на обучение Когда я начинал свои исследования в городе Ларедо, штат Техас, в 1944 году, моей целью было опровергнуть принимаемое тогда за непреложный факт мнение, что так называемый коэффициент интеллекта человека не может менять-ся более чем на несколько

Воздействие альфа на использование знаний

Воздействие альфа на использование знаний Двадцать восемь лет спустя, в сентябре 1972 года, группа преподавателей метода Сильвы собралась в Филадельфии, чтобы научить методу управления разумом 2000 девочек из средней школы «Галлаген». Подготовка успешно прошла и в других

Диапазон альфа-навыков

Диапазон альфа-навыков Мы начали эту книгу с выбора некоторых основных обязанностей менеджера и показа того, как можно использовать альфа-уровень в помощь вам в этих делах. По мере нашего продвижения вперед многосторонность альфа становится очевидной. Ваша потребность

Альфа-работа от А до Я

Альфа-работа от А до Я Можно применять то же ночное программирование для решения проблемы, не связанной с каким-либо конкретным человеком или группой людей.Мозговые нейроны могут резонировать с другими мозговыми нейронами или с неодушевленной материей. Для нас легче

]]>

Финансовые коэффициенты фондов

В данном материале рассматриваются статистические коэффициенты. Считается, что с их помощью можно оценить эффективность деятельности управляющей компании при управлении фондами. Но так ли это на самом деле? Рассматриваемые коэффициенты: бета, альфа, Шарпа, Сортино, коэффициент детерминации (R2).

Как оценить эффективность инвестиций? Общепринятым ответом на этот вопрос стало применение статистических коэффициентов. Считается, что они позволяют оценить эффективность работы по управлению активами. Рассмотрим, действительно ли при помощи данных коэффициентов возможно оценить эффективность результатов управляющего.

Наибольшее распространение получили следующие коэффициенты, которые можно разделить на две группы.

Предполагающие оценку качества управления

Коэффициент детерминации (коэффициент R2)

Коэффициент детерминации фонда демонстрирует тесноту взаимосвязи между динамикой результатов фонда и динамикой результатов рынка (индекса). Обычно показатель детерминации выражается в процентах и, соответственно, его значение может быть от 0 до 100%. Чем больше коэффициент детерминации, тем больше взаимосвязь между движением результатов фонда и соответствующего для этого фонда индекса.

Косвенно данный коэффициент позволяет определить состав активов фонда. К примеру, если у фонда, ориентированного на сочетание акций и облигаций, высокий коэффициент детерминации, рассчитанный на индекс МосБиржи, то это может свидетельствовать о том, что в активах фонда значительную долю занимают акции «первого эшелона» .

Кроме того, коэффициент детерминации позволяет определить, корректно ли был выбран индекс для расчета коэффициентов альфа и бета. Если значение коэффициента детерминации к определенному индексу ниже 75%, то расчеты коэффициентов бета и альфа по данному индексу будут некорректны.

Коэффициент бета (β-коэффициент, coefficient beta)

Классическое представление о коэффициенте бета сводится к тому, что он характеризует волатильность инвестиционного инструмента, в данном случае ПИФа, относительно волатильности рынка (индекса).

Формула расчета β на отрезке в 3 года:

β = cov(Ind,y)/σ 2 ,

где σ – стандартное отклонение (волатильность) месячного прироста индекса за 36 месяцев, предшествующих дате расчета;

cov(Ind,y) – ковариация (мера зависимости) доходности фонда и индекса МосБиржи. Вычисляется по формуле:

cov(Ind,y) = [Σ(Indi – IND) * (yi – Y)]/35,

где Indi – значение прироста индекса за i-й месяц;

yi – значение доходности фонда за i-й месяц;

IND – среднее значение прироста индекса за 36 месяцев ;

Y – среднее значение доходности фонда за 36 месяцев.

Значение бета, равное 1, говорит о том, что если рынок (индекс) изменится на 10%, то и результат портфеля фонда изменится на 10%. Если бета больше 1, то, соответственно, изменение результата портфеля будет больше изменения рынка (индекса), если бета меньше 1, то изменение результата портфеля будет меньше рынка. В случае, если бета отрицательна, то результат фонда будет противоположен рыночному.

Необходимо отметить, что для фонда необходимо корректно подбирать индекс, относительно которого и будет рассчитан коэффициент бета. Например, для фонда акций, активами которого являются акции «первого эшелона», таким индексом может служить индекс МосБиржи. Но глупо использовать индекс МосБиржи при расчете бета для фонда облигаций.

Коэффициент альфа (α-коэффициент, coefficient alpha)

Коэффициент альфа показывает превышение среднего результата фонда над нормативным результатом, который рассчитывается в соответствии с полученным ранее коэффициентом бета.

Формула расчета альфа на отрезке в 3 года:

α = Y – (r + β * (IND – r)),

где r – средняя доходность безрискового актива (обычно за ставку безрискового актива принимают процентную ставку по депозитному вкладу);

IND – среднее значение прироста индекса за 36 месяцев, предшествующих дате расчета ;

Y – среднее значение доходности фонда за 36 месяцев, предшествующих дате расчета.

Считается, что коэффициент альфа характеризует вклад управляющего фондом в итоговый результат. И предполагается, что исходя из этого следует искать ПИФы с высокой альфой. Ведь это те фонды, управляющие которых смогли показать результаты выше расчетных. Но тут есть свои нюансы.

- Необходимо, чтобы индекс для расчета альфы был подобран корректно, иначе расчет бесполезен.

- Отрицательное значение альфы может быть как следствием «некомпетентного управления», так и следствием высоких комиссий за управление. Рассмотрим данный нюанс на примере индексных фондов. В данном случае управляющие не занимаются выбором ценных бумаг, а просто копируют индекс, поэтому роль управляющего здесь сведена к минимуму, а альфа индексного фонда должна быть равна нулю. Но многие индексные фонды имеют отрицательную альфу, что связано с расходами ПИФа, которые в данном примере и выражает альфа.

- Наиболее важный нюанс заключается в том, что альфа не предоставляет аналитических данных. То есть по альфе невозможно понять, почему результат фонда превосходил расчетный. Что это было: искусство одного управляющего, налаженная система по управлению капиталом или просто везение?

Для того чтобы понять, какой же вклад внес управляющий в итоговый результат, мы используем систему MARQ — Measurement Arsagera Reallocation Quality. В отчете MARQ содержится детальная информация об эффективности совершенных в отчетном периоде перекладок из одних активов в другие, то есть информация о том, правильные ли решения принимал управляющий в отчетном периоде.

Коэффициент Шарпа

Коэффициент Шарпа показывает превышение фондом результатов безрискового актива (в большинстве случаев процентной ставки по депозиту) с учетом волатильности фонда.

Формула расчета коэффициента Шарпа на отрезке в 3 года :

Sharpe Ratio = (y – r)/36/σ,

где y – значение доходности фонда за 36 месяцев, предшествующих дате расчета;

r – процентная ставка по депозитам в рублях для населения за 36 месяцев (ставка безрискового актива);

σ – стандартное отклонение (волатильность) доходности фонда за 36 месяцев.

Коэффициент Шарпа характеризует эффективность сочетания доходности и риска (риск в данном случае выражается через волатильность) в рамках управления фондом. Чем выше данный показатель, тем лучше.

Однако коэффициент Шарпа обладает существенным недостатком ввиду того, что риск в рамках данного коэффициента воспринимается как стандартное отклонение. Стандартное отклонение – это колебания результатов фонда относительно средней доходности для этого фонда. Данные колебания могут быть как положительными, так и отрицательными. Отсюда вытекает, что при прочих равных коэффициент Шарпа может быть одинаков для фондов с положительным и отрицательным колебанием доходности. Поэтому наравне с коэффициентом Шарпа используют и коэффициент Сортино, который лишен упомянутого недостатка.

Коэффициент Сортино

Коэффициент Сортино, так же как и коэффициент Шарпа, характеризует эффективность управления фондом с точки зрения сочетания доходности и риска. Но расчет риска здесь базируется не на всех колебаниях результатов фонда относительно средней доходности (стандартное отклонение), а только на отрицательных колебаниях.

Формула расчета коэффициента Сортино на отрезке в 3 года:

Sortino Ratio = (y – r)/36/σ’,

где y – значение доходности фонда за 36 месяцев, предшествующих дате расчета;

r – процентная ставка по депозитам в рублях для населения за 36 месяцев(ставка безрискового актива);

σ’ – стандартное отклонение (волатильность) отрицательной доходности фонда за 36 месяцев. Из базы расчета исключаются данные положительной доходности фонда.

Недостатки коэффициентов

Необходимо знать об общих недостатках, присущих каждому из перечисленных коэффициентов.

- Использование данных прошлого. Все расчеты обозначенных коэффициентов базируются на исторических данных. Получается, что эти коэффициенты выражают показатели деятельности фондов, которые были показаны ранее, и ничего не говорят о будущей ситуации.

- Из первого недостатка следует второй. Так как расчет ведется на исторических данных за определенный период (обычно за 3 года), то изменения в качестве управления (как улучшение, так и ухудшение) отражаются на коэффициентах довольно медленно. Этот недостаток особенно опасен в случае ухудшения качества управления. К примеру, управляющий фондом 2 года показывал отличные результаты, затем его место занял другой управляющий с уже не такими выдающимися результатами. Коэффициенты же, рассчитанные на отрезке в три года, все равно будут говорить о том, что «в фонде высокое качество управления», хотя на деле это может быть не так.

- Также недостатком данных коэффициентов можно считать то, что при их расчете под «риском» понимается волатильность инструмента. В таком определении есть своя логика, которая была высказана Марковицем: большая амплитуда колебаний, по его мысли, свидетельствует о большей непредсказуемости поведения цены. Однако мы уже не раз говорили, что для долгосрочного инвестора, который осуществляет вложения регулярно, волатильность инструмента только на пользу.

Стоит ли использовать коэффициенты

Безусловно, каждый сам определяет, стоит ли ориентироваться на значения коэффициентов при выборе фонда. На наш взгляд, использовать коэффициенты можно, но лишь как вспомогательную информацию. При этом необходимо использовать ее по коэффициентам в совокупности, а не опираться только на один из них. И, конечно же, значения коэффициентов должны быть рассчитаны относительно корректного эталона (индекса).

Окончательным критерием, по которому следует определять эффективные управляющие компании и фонды, является наличие системы по управлению капиталом. Если у фонда высокий результат и хорошие показатели по коэффициентам, то необходимо разобраться в способах, которыми этот результат достигается. В случае если результаты зависят от одного единственного управляющего, вам предстоит внимательно следить за его карьерой, ведь только от него будет зависеть результативность ваших инвестиций. Если же в компании выстроена система по управлению капиталом, то в данном случае эффективность ваших инвестиций не будет зависеть от одного человека. Напротив, человеческий фактор здесь уже сведен к минимуму, а сама система является интеллектуальной собственностью компании.