Капитализация фондового рынка по оценке Masterforex-V

Рыночная капитализация (market capitalization) — стоимость объекта по текущей рыночной цене на фондовой бирже. Данный финансовый показатель принят за аксиому экономистами, брокерами, трейдерами и инвесторами для оценки, как отдельных субъектов (компаний на бирже), так и всей биржи, а так же фондовых рынков каждой из стран и всего мира в целом.

Показатель рыночной капитализации фондового рынка объективен, т.к. показывает дельту (разницу) между вводом и выводом капитала инвесторов по каждой из фондовых бирж «живыми деньгами».

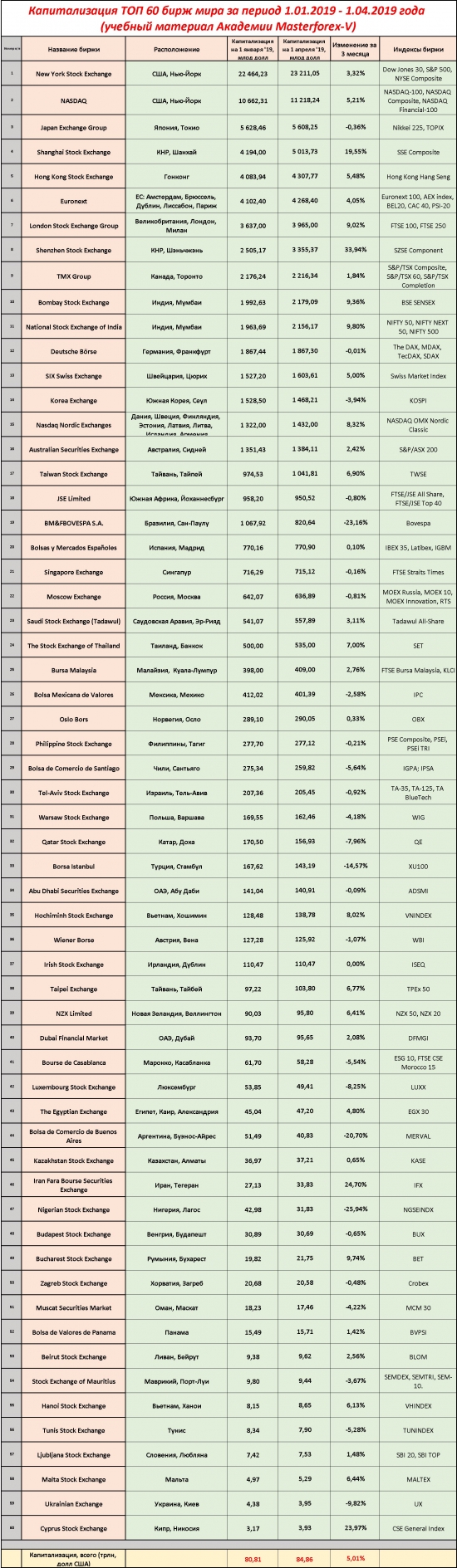

Рейтинг 60 крупнейших бирж по их капитализации

Согласно рейтингу Академии Masterforex-V ежемесячно обновляемому по капитализации ТОП-60 мировых фондовых бирж, которая составила на 1 апреля 2019 следующие цифры:

1. Нью-Йоркская фондовая биржа – капитализация $23.211 трлн.;

2. NASDAQ: биржа №2 в мире – капитализация $11.218 трлн.

3. Токийская фондовая биржа – капитализация $5.608 трлн.

4. Шанхайская фондовая биржа SSE – $5.013 трлн.

5. Гонконгская фондовая биржа HKE – $4.307 трлн.

6. Биржа Euronext (Париж, Амстердам, Брюссель, Лиссабон, Дублин) – $4.268 трлн.

7. Лондонская фондовая биржа LSE – $3.965 трлн.

8. Шэньчжэньская фондовая биржа SZSE – $3.355 трлн.

9. Фондовая биржа Торонто – $2.216 трлн.

10. Бомбейская фондовая биржа BSE – $2.179 трлн.

11. Национальная фондовая биржа Индии – $2.156 трлн.

12. Франкфуртская фондовая биржа — $1.867 трлн.

13. Швейцарская фондовая биржа — $1 603 млрд.;

14. Корейская фондовая биржа — $1 468 млрд.;

15. OMX Group Nasdaq Nordic Exchange (Вильнюсская, Исландская, Копенгагенская, Рижская, Стокгольмская, Таллинская, Хельсинки, Армянская фондовые биржи) — $$1.432 трлн.

16. Австралийская фондовая биржа ASX — $1.384 трлн.

17. Тайваньская биржа TWSE — $$1.041 трлн.

18. Йоханнесбургская фондовая биржа (ЮАР) — $0,950 трлн.

19. Фондовая биржа Сан-Паулу (Бразилия) — $820 млрд.;

20. Мадридская фондовая биржа — $0,770 трлн.

21. Сингапурская фондовая биржа — $0,715 трлн.

22. Московская фондовая биржа MOEX — $636 млрд.

23. Саудовская фондовая биржа (Tadawul) — $557 млрд.

24. Фондовая биржа Таиланда (SET) — $535 млрд.

25. Малайзийская биржа (Bursa Malaysia, KLSE) — $409 млрд.

26. Мексиканская фондовая биржа (исп. Bolsa Mexicana de Valores, BMV) — $399 млрд.

27. Фондовая биржа Осло (Oslo Stock Exchange, OSE) — $293 млрд.

28. Филиппинская фондовая биржа (Philippine Stock Exchange, PSE) — $276 млрд.

29. Фондовая биржа Сантьяго (Bolsa de Comercio de Santiago) — $254 млрд.

30. Тель-Авивская фондовая биржа (Tel Aviv Stock Exchange, TASE) — $207 млрд.

31. Стамбульская фондовая биржа Borsa Istanbul, BIST) — $165 млрд.

32. Варшавская фондовая биржа (Warsaw Stock Exchange (WSE) — $165 млрд.

33. Катарская фондовая биржа (Qatar Stock Exchange, QSE) — $156.93 млрд.

34. Фондовая биржа Абу-Даби (Abu Dhabi Securities Exchange) — $140.91 млрд.

35. Фондовая биржа Хошимина (Hochiminh Stock Exchange, HOSE) — $128.78 млрд.

36. Венская фондовая биржа (Wiener Borse AG, WBAG) — $125.92 млрд.

37. Ирландская фондовая биржа (Irish Stock Exchange, ISE) — $110.47 млрд.

38. Тайбейская биржа Тайваня (Taipei Exchange) — $103.8 млрд.

39. Новозеландская биржа (New Zealand Exchange) — $95.8 млрд.

40. Дубайский финансовый рынок (Dubai Financial Market, DFM) — $95.65 млрд.

41. Фондовая биржа Касабланки (Bourse de Casablanca, ESG) — $58.28 млрд.

42. Люксембургская фондовая биржа (Luxembourg Stock Exchange (LuxSE) — $49.41 млрд.

43. Египетская биржа (Egyptian Exchange, EGX) — $47.20 млрд.

44. Фондовая биржа Буэнос-Айреса (исп. Bolsa de Comercio de Buenos Aires) — $40.83 млрд.

45. Казахстанская фондовая биржа (Kazakhstan Stock Exchange, KASE) — $37.21 млрд.

46. Тегеранская фондовая биржа (TSE) — $33.83 млрд.

47. Нигерийская фондовая биржа (NSE) — $31.83 млрд.

48 Будапештская фондовая биржа (Budapest Stock Exchange, BSE) — $30.69 млрд.

49. Бухарестская фондовая биржа (Bucharest Stock Exchange, BSE) — $21.75 млрд.

50. Загребская фондовая биржа (Zagreb Stock Exchange, ZSE) — $20.58 млрд.

51. Маскатский рынок ценных бумаг Омана (Muscat Securities Market, MSM) — $17.46 млрд.

52. Фондовая биржа Панамы (Bolsa de Valores de Panama) — $15.71 млрд.

53. Бейрутская фондовая биржа (Beirut Stock Exchange, BSE) — $9.62 млрд.

54. Фондовая биржа Маврикия (Stock Exchange of Mauritius, BSE) — $9.44 млрд.

55 Фондовая биржа Ханоя (Hanoi Stock Exchange, HSE) — $8.65 млрд.

56. Фондовая биржа Туниса (Tunis Stock Exchange, TSE) — $7.90 млрд.

57. Люблянская фондовая биржа (Ljubljana Stock Exchange, LSE) — $7.53 млрд.

58. Мальтийская фондовая биржа (Malta Stock Exchange, MSE) — $5.29 млрд.

59. Украинская биржа (Ukrainian Exchange, UE) — $3.95 млрд.

60. Кипрская фондовая биржа (Cyprus Stock Exchange, CSE) — $3.93 млрд.

Таким образом капитализация 60 бирж мира на 1.04.2019г. составила $84.86 трлн., что на 5.01% выше, чем на 1 января 2019г.

Что такое капитализация национального фондового рынка?

Это суммарная стоимость ВСЕХ ценных бумаг в листинге фондовых бирж страны — акций, векселей, депозитарных расписок, депозитных сертификатов, облигаций, чеков, деривативов, закладных, варрантов, сберегательных сертификатов и др., приобретенных за «живые деньги», но имеющих форму и критерии ценных бумаг.

Капитализация фондового рынка США

По капитализации в $34.429 трлн. (NYSE и NASDAQ) на 1.04.2019г. фондовый рынок США по прежнему занимает 1-е место в мире с 3,93%, что ниже среднемировых 5.01% за этот период.

Прогнозы по перспективам капитализации фондового рынка США лучше делать по 2-м американским фондовым индексам — S&P 500 и Доу Джонс 30. На 1 квартал 2019г. отмечен среднесрочный флет в рамках долгосрочного бычьего рынка. Оба индекса устойчиво движутся вверх, подтверждая силу бычьей тенденции роста капитализации фондового рынка США и ее ценных бумаг, хотя уже со значительным падением темпов роста.

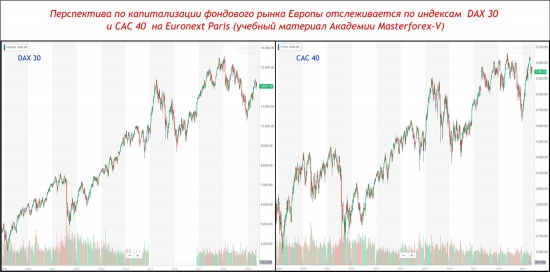

Капитализация фондового рынка Европы

По капитализации в Euronext, LSE, Франкфуртской фондовой биржи, Швейцарской, OMX Nasdaq Nordic, Испании, Норвегии, Польши, Ирландии, Люксембурга, Венгрии, Румынии, Хорватии, Словении Кипра — $14,6 трлн. на 1.04.2019г. фондовый рынок Европы по прежнему занимает свое место в мире с 4,83%, что ниже на 0,18% среднемировых 5.01% за этот период.

Перспективы и прогнозы по капитализации фондового рынка Европы мы отслеживаем по индексам DAX 30 (Германия) и и CAC 40 на Euronext Paris. Обратите на относительную слабость немецкого индекса по отношению к французскому, что, наверное, удивит многих, привыкших слышать от аналитиков о «лидерстве» немецкой экономики в составе Евросоюза.

Капитализация фондового рынка Китая

По капитализации в $12,67 трлн. (Шанхайская фондовая биржа SSE, Гонконгская фондовая биржа HKE, Шэньчжэньская фондовая биржа SZSE) на 1.04.2019г. фондовый рынок Китая по прежнему занимает 3-е место в мире с 17,56%, что выше на 12,55% среднемировых 5.01% за этот период.

Перспективы по капитализации фондового рынка Китая видно онлайн на графиках китайских индексов SSE Composite и SZSE Component Index (SZI). Эти графики так же говорят о том, что фондовый рынок США и ЕС более привлекательный для инвесторов, чем. китайский.

Капитализация фондового рынка Японии

По капитализации Токийской фондовой биржи в $5,61 трлн. на 1.04.2019г. фондовый рынок Японии занимает 4-е место в мире с -0,36%, что ниже среднемировых 5.01% за этот период.

Динамику капитализации фондового рынка Японии по аналогии отслеживаем по графикам индексов TOPIX Core 30 (индекс голубых фишек на Токийской фондовой бирже) и Индекс NIKKEI 225. Нетрудно заметить, что капитализация фондового рынка Японии переживает значительно больше проблем, чем ее конкуренты в США, ЕС и Китае.

Капитализация фондового рынка Индии

По капитализации Бомбейской и Национальной фондовой биржи Индии в $4,33 трлн. на 1.04.2019г. фондовый рынок Индии занимает 5-е место в мире с 9,57%, что выше на 4,56% среднемировых 5.01% за этот период.

Перспективы по капитализации фондового рынка Индии видно на графиках индексов BSE SENSEX 30 Бомбейской фондовой биржи и NIFTY 50 Национальной фондовой биржи Индии.Графики ясно показывают, что капитализация фондового рынка Индии идет опережающими темпами и недалек тот день, когда обгонит по этому критерию японский фондовый рынок, переживающий далеко не лучшие времена.

Капитализаци фондового рынка РФ

По капитализации Московская фондовая биржа MOEX в $0,64 трлн. на 1.04.2019г. прирост фондового рынка Российской Федерации в мире с -0,81%, что ниже среднемировых 5.01% за этот период.

Прогнозы по капитализации фондового рынка РФ отслеживаем по графику РТС — основному долларовому индексу Московской биржи. Видны те же проблемы, что и по фондовому рынку Японии — флет, с серьезной перспективой падения в долларом эквиваленте, несмотря на «рублевый» рост второго российского фондового индекса «Индекс МосБиржи (ММВБ)».

Капитализация фондового рынка Украины

По капитализации Украинской фондовой биржи UX в $0,039 трлн. на 1.04.2019г. прирост фондового рынка Украины составил -9,82%, что ниже среднемировых 5.01% за этот период. Рынок де-факто «мертвый». По словам Эрика Наймана главной причиной является «засилье и абсолютная власть олигархов» — владельцев украинских банков, заинтересованных в депозитах украинских граждан, а не в их инвестициях в акции, фондовые индексы и другие ценные бумаги Украинской биржи.

Прогнозы по капитализации фондовых рынков

По канонам Masterforex-V прогнозы по капитализации фондовых рынков строятся на следующих аксиомах нового технического анализа МФ:

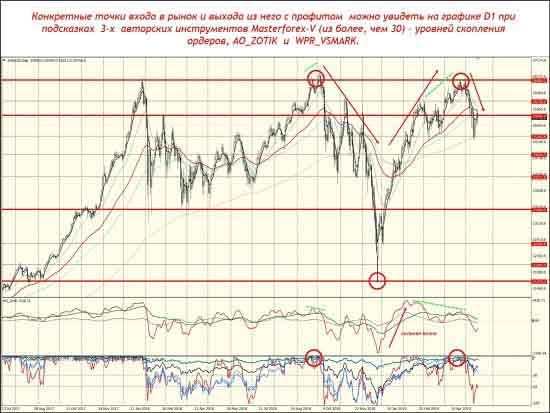

— по долгосрочному тренду капитализации фондовых рынков растет примерно десятилетие между финансово — экономическими кризисами в мире (1987 / 1998 / 2008 / 2019 или 2020, если не считать собственных катаклизмов на бирже, как кризис доткомов), что четко видно по графику №1 индекса DJIA — The Dow Jones Industrial Average за 2009-2019гг. с указанием рекомендаций по открытию ордеров Buy перед каждым следующим бычьим импульсом.

— по среднесрочному тренду необходим еженедельный анализ через индикаторы и осцилляторы Академии Masterforex-V, как на графике д1 при подсказках 3-х авторских инструментов Masterforex-V (из более, чем 30) — уровней скопления ордеров (сопротивления и поддержки), AO_ZOTIK и WPR_VSMARK.

Надеюсь, абсолютно не сложно, как вы уже обратили внимание.

Надумаете обучиться хотя бы основам нового технического анализа Masterforex-V — нажмите на ссылку Профессиональное обучение Форексу и Бирже в Академии MasterForex-V. Это полезно не только трейдерам и инвесторам, но и каждому, кто профессионально работает в экономической и финансовой сферах. Зачем? Чтобы знать то, что останется навсегда Terra Incognita для ваших коллег, не понимающих как вы можете безошибочно определять то, что наукой еще не изучено.

Предупреждение Masterforex-V о падении капитализации рынков при кризисах в мире

Академия Masterforex-V, несмотря на рост в 2019г. капитализации ведущих фондовых рынков мира, предупреждает, что мировой кризис, «не за горами», что открывать сделки Buy поздно на текущих вершинах фондовых индексов и акций голубых фишек. Наоборот, в данный период нужно готовиться к сделкам Sell и мощному падению всех без исключения фондовых рынков мира.

Запомните: кризис — лучшее время для заработка профессиональных трейдеров и инвесторов. Подробнее: Masterforex-V: как заработать на мировых финансо-экономических кризисах.

С уважением, wiki Masterforex-V.

Alfa-Quant

ЖУРНАЛ ЕВГЕНИЯ ВОРОНЧИХИНА ОБ ИНВЕСТИЦИЯХ НА ГЛОБАЛЬНЫХ ФИНАНСОВЫХ РЫНКАХ

Подписаться на этот блог

Follow by Email

Капитализация российского фондового рынка к ВВП

- Получить ссылку

- Электронная почта

- Другие приложения

Отношение капитализации фондового рынка России к ВВП сейчас находится на уровне 26, что говорит о сильной недооценке нашего рынка. Это можно объяснить санкционным давлением на Россию со стороны США, а также низкими темпами роста экономики за последние годы. При этом это не значит, что рынок не может стоить еще дешевле. Но для долгосрочных инвесторов российский рынок остается привлекательным с учетом высоких дивидендных доходностей в эпоху низких ставок по всему миру.

Если этот индикатор уходит ниже отметки 50, то обычно говорят о том, что фондовый рынок дешевый. Если этот показатель уходит выше 100, то фондовый рынок перекуплен.

- Получить ссылку

- Электронная почта

- Другие приложения

Комментарии

Отправка комментария

ПОПУЛЯРНЫЕ СТАТЬИ ЗА ГОД

Акции ВТБ — прогноз на 2020 год

Прогноз и технический анализ акций ВТБ

На сегодня акции ВТБ являются сильно недооцененными по всем фундаментальным и техническим показателям, и имеют потенциал роста более 100% в течении 2-3 лет до 8-10 копеек за акцию. Даже если случиться кризис, они будут себя чувствовать лучше рынке и сильно не упадут, думаю, риск не более 30%.

Фундаментальный анализ ВТБ

Банк скупает по дешевке хорошие компании по всей стране, такие как: Магнит, Альфа-банк, Объединенная зерновая компания и другие. ВТБ планирует увеличить прибыль до 300 млрд. к 2022 году и направлять на выплату дивидендов 50% от чистой прибыли. Все это также поддержит котировки. Прибыль банка потихоньку растет, но акции остаются пока аутсайдерами. В ближайшие 1-3 года рынок должен по новому переоценить эти акции, на мой взгляд. По фундаментальным показателям ВТБ также сильно недооценен Р/Е = 3,5, Р/В = 0,36. Риски антироссийских санкций против банковского сектора по утихли, что может возобновить приток иностранных инвесторов в этот с…

Акции Газпрома — прогноз на 2019-2020-2021 год

Прогноз и технический анализ Газпрома

Газпром сегодня торгуется в узком диапазоне 150-165 руб., а также уже 6 лет топчется на месте в широком диапазоне 110-170 руб. за акцию. На мой взгляд, из текущий фазы накопления по Газпрому будет распределение наверх в район 250 руб. в ближайшие год-два. После чего акции пойдут на новые минимумы на 60 руб. когда начнется глобальный финансовый кризис.

Фундаментальный анализ

Газ является одним из главных источников энергии в 21-м веке. Он является экологически чистым, его можно доставлять в больших объемах, т.е. он приспособлен для транспортировки. Газа в недрах земли достаточно много, мы постоянно видим открытие новых месторождений. Вряд ли нефть останется основным источником энергии к концу 21 века. Газ будет потихоньку вытеснять нефть, в связи с этим Газпром будет себя чувствовать хорошо в ближайшие десятилетия.

Немаловажный фактор, что Газпром не только на экспорт отправляет газ, но и на внутреннем рынке является монополистом, что приносит доста…

Акции Сбербанка сегодня. Прогноз на 2019-2020-2021 год

Прогноз и технический анализ акций Сбербанка

Сегодня стоимость обыкновенных акций Сбербанка — 237 руб. за штуку и они продолжают находиться в краткосрочном восходящем тренде. Рост может продолжится до 260 руб. за акцию, закроем дивидендный гэп, после чего пройдет сильная волна распродаж и Сберкасса может скорректироваться до уровня 185 руб. Но пугаться не стоит, на мой взгляд, в ближайшие годы мы увидим широкий боковик или сужающийся треугольник в диапазоне 180-260 руб. в рамках 4-й волны. Из этого диапазона вероятнее всего мы увидим выход наверх с целью 350 руб. за акцию до 2024 года.

Фундаментальный анализ Сбербанка

Зеленый банк остается флагманом российской банковской системы и фондового рынка. Продолжается рост активов, капитала банка, прибыли, кредитного и депозитного портфеля. Сбер фактический подмял под себя весь банковский сектор благодаря политике монополизации всех отраслей со стороны руководства нашей страны. Активная зачистка и масштабный отзыв лицензий у мелких и средних б…

Когда придут дивиденды и куда поступят?

Когда придут дивиденды?

В соответствии с 208-ФЗ «Об акционерных обществах» дивиденды зачисляются на брокерский счет клиента в течение 25 рабочих дней от даты закрытия реестра.

Если на момент отсечки реестра акции находились в «репо» (акции, купленные на заемные средства и/или акции в займах овернайт), срок зачисления дивидендов не регламентирован. Как правило, такие дивиденды зачисляются в течение месяца после зачисления дивидендов на акции, которые НЕ находились в «репо» в момент отсечки реестра.

Те инвесторы, которые надеются попасть в реестр, а на следующий день продать акции и сделать профит на ровном месте — сильно ошибаются. Акция откроется гэпом вниз ровно на размер дивидендов. Такой гэп называют «дивидендным разрывов». В большинстве случаев цены восстанавливаются к своим привычным значениям спустя 2-3 месяца.

Например, если акция стоила на закрытии 214 рублей, а дивиденды по ней 12 рублей, то, скорее всего, открытие следующего дня будет в районе 202-203 рублей. При г…

Женщина как Акционерное общество (юмор)

Женщина — она сродни акционерному обществу. Когда она еще не родилась, она является 100%-ным дочерним предприятием своей матери, ее неотъемлемой частью. После рождения ее акции распределяются внутри холдинга, который мы называем семья.

Какой-то процент попадает во владение отцу, значительный пакет (часто контрольный) остается у матери, бабушкам и дедушкам также достается доля, но зачастую они — явные миноритарии.

Постепенно девушка вырастает, становится взрослой, и вместе с этим путем дополнительных эмиссий или просто отсуживанием во время домашних разговоров переводит акции семейного холдинга на свой баланс. И вот к концу школы наступает золотая пора IPO (initial public offering). Как правило, в такое время девушки не разбазаривают контрольный пакет, а продают лишь небольшие его части с целью «прощупать интерес» рынка.

Родители могут выступать консультантами IPO, но часто ими оказываются более зрелые девушки, уже имеющие опыт первичных размещений. Они могут подсказать нужн…

Рейтинг надежности банков России

Как выбрать надежный банк? Куда вложить деньги и не потерять? Искали надежные вклады?

Представляем вашему вниманию список самых устойчивых кредитных организаций страны по мнению Forbs. Самые надежные банки в России — дочки зарубежных банков и крупнейшие государственные банки: Сбербанк, Россельхозбанк и ВТБ.

Китайская «долговая бомба» рванет в 2020 году

Китайская экономика, нагруженная долгом в 300% ВВП и теневыми кредитами, точный объем которых не знает даже китайский ЦБ, приближается к точке, когда «экономическое чудо» 1990х и 2000х годов может обернуться неуправляемым заносом системы государственных финансов.

В 2020 году Китаю предстоит пережить «проверку на прочность» локального денежного и долгового рынка из-за «цунами» государственного долга, который необходимо погасить или рефинансировать.

По подсчетам Bloomberg, в следующем году наступает срок погашения облигаций китайских провинций на сумму 2 триллиона юаней. Это на 58% больше, чем в прошлом году, втрое выше 2017 года и 10 превышает средний уровень 2012-17 гг.

Речь идет о муниципальных бондах — они размещаются правительствами провинций КНР, чтобы профинансировать инфраструктурные стройки и выполнить цели партии, отмечает экономист ING Ирис Панг: выпуск таких бумаг резко ускорился в 2019 году из-за торговой войны с США и замедления экономического роста до минимальных с 1990…

Прогноз курса Доллара на 2020-2021 год

В прошлом прогнозе называлась цель по доллару — 60-63 рубля, ее скоропостижно выполнили. Судя по всему валюта развернулась наверх и сейчас нас ждет новая волна роста сначала до уровня 80 в ближайшие 12 месяцев, вторая цель — 100 рублей за бакс ближе к 2022 году. Данный сценарий отменяется при пробое отметки 57.

Причины для ослабления рубля и роста курса доллара:

Падение цен на нефть до 20-30 дол. за баррель, перепроизводство нефти и газа в мире.Мировой финансовый кризис и отток капитала с развивающихся рынков, в том числе из России-матушки.Глобальный Risk-off, бегство от риска и укрепление доллара ко всем мировым валютам.Отечественным экспортерам и олигархам выгоден слабый рубль, что приводит к росту их доходов.Экономика РФ уже 10 лет толком не растет с 2008 года, находится в стагнации и сильно отстала от мира за эти годы. Политических реформ ждать не приходится. Единственным стимулом роста остается девальвация рубля.Действующее бюджетное правило, по которому излишки нефтегазовых доход…

Рыночная капитализация компании: что о ней нужно знать

Читая новости в СМИ, инвестор часто видит сообщения об изменении рыночной капитализации той или иной компании. Нужно ли реагировать на подобную информацию и каким образом? Предлагаю сегодня поговорить о том, как рассчитывается этот показатель, и насколько важно его учитывать.

Что такое рыночная капитализация

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Самое популярное определение рыночной капитализации говорит, что это стоимость акций компании, находящихся в обращении, помноженная на их количество.

Таким образом, этот параметр показывает: сколько денег потребуется потратить инвестору, если он захочет купить все бумаги эмитента. Принято учитывать обычные акции отдельно от привилегированных, т. к. вторые в стандартных ситуациях не дают владельцу права голоса.

Например, на момент написания статьи цена акции Газпрома – 170 руб. Их количество, согласно данным на сайте компании, – 23 673 512 900 штук. Капитализация «национального достояния России» составляет 170 * 23 673 512 900 = 4,024 трлн руб. За пару недель до этого показатель был близок к 5 трлн.

Из этого следует, что капитализация – переменный параметр, который полностью повторяет динамику котировок актива. Влияют на этот показатель и такие корпоративные события, как выкуп акций и допэмиссия. Поэтому любой расчет дает приблизительный результат, актуальный только на момент вычислений.

Совсем иначе обстоит дело с непубличными компаниями, акции которых не обращаются ни на одной бирже. Установить их капитализацию на основании котировок нельзя. Поэтому для оценки такого бизнеса разработаны другие методы. Наиболее популярные среди них:

- сравнительный анализ с помощью мультипликаторов публичных компаний;

- дисконтирование денежных потоков;

- балансовая оценка.

Наиболее достоверным считается второй из перечисленных способов. Он же — самый трудоемкий.

Понятие капитализации может применяться не только к отдельно взятому эмитенту, но и к бирже в целом. В этом случае расчет производится тем же способом: количество находящихся в обращении ценных бумаг всех участвующих в торгах компаний умножается на их стоимость. Например, капитализация нью-йоркской биржи NYSE составляет почти $30 трлн.

Sell in May and Go Away – суеверие или сигнал?

Sell in May and Go Away: что это значит

Аналогичный показатель рассчитывается и на уровне стран. При сравнении фондовых рынков отдельных государств учитывают не абсолютную величину их капитализации, а ее отношение к ВВП. Для стран с развитой экономикой характерны близкие значения этих индикаторов. Например, в США капитализация фондового рынка составляет около 110% ВВП, в Японии – 75%. Суммарная стоимость российского фондового рынка, по данным Мосбиржи на начало января 2020 г., составляла 50,8 трлн руб. при ВВП в 2019 г. 109,3 трлн руб. Соотношение равно 46,5%. В 2012 г., согласно Википедии, оно было на уровне 45%.

Общемировые тенденции оценивают, отслеживая динамику капитализации глобального рынка, т. е. суммарной стоимости всех публичных компаний. Также при анализе экономики отдельных стран обращают внимание на то, какая часть мирового фондового рынка приходится на их долю. Здесь неоспоримый лидер США – 36%. Россия в этом рейтинге замыкает вторую десятку.

Уровни капитализации

Все компании на глобальном рынке принято делить на три уровня капитализации:

- низкая, до $2 млрд.;

- средняя, до $10 млрд.;

- высокая, более $10 млрд.

С инвестициями в каждую из этих категорий связаны свои риски. Для компаний с низкой капитализацией это в первую очередь недостаточная ликвидность актива и более высокая вероятность банкротства эмитента. Такие акции могут показать самую большую прибыль за счет активного роста стоимости. Но по ним довольно редко платят хорошие дивиденды, т. к. менеджмент направляет средства на развитие бизнеса. Поэтому они не подходят тем, кто заинтересован в формировании портфеля, приносящего регулярный пассивный доход.

Компании со средней капитализацией реже уходят с рынка. Кроме того, они имеют доступ к большему числу инструментов финансирования, поэтому могут совмещать инвестиции в бизнес с выплатой дивидендов. Однако определить, какая из них будет расти, а какая останется на текущем уровне, сложно. При этом потенциал роста у эмитентов этой категории ниже, чем у компаний с низкой капитализацией.

Как торговые войны влияют на фондовый рынок

Торговые войны и их роль в мировой экономике

Акции компаний с высокой капитализацией составляют основу листинга фондовых бирж. Они наиболее ликвидны, поскольку имеют большие объёмы торгов. Часть из них приносит хорошие и стабильные дивиденды. Однако рассчитывать на быстрый рост стоимости бумаг большинства эмитентов не следует. Ниже приведен скан данных с сайта investing.com, демонстрирующий топ-10 американских компаний по уровню капитализации.

Как видно из таблицы, лидируют преимущественно фирмы сектора высоких технологий и электронной коммерции. В России же ситуация отличается. В нашей стране десятку лидеров возглавляет Сбербанк, а все остальные представленные в списке эмитенты относятся к сегменту добычи и экспорта: нефть, газ, металл. Это видно из второго скана (данные на начало марта 2020 года).

Как инвестору анализировать капитализацию

СМИ активно оперируют понятием капитализации в новостных выпусках о фондовом рынке. Например, среди самых читаемых в начале 2020 г. были заметки, сообщающие о росте капитализации Тесла на 50% и ее последующем резком падении. Уделяют много внимания такой информации и специализированные ресурсы для инвесторов. Стоит ли мониторить этот показатель и как относиться к новостям о его росте или снижении?

На мой взгляд, капитализация – это не тот параметр, который долгосрочному инвестору следует проверять ежедневно. Оценивать его важно в момент принятия решения об открытии позиции. Тем, кто не готов к повышенному риску, не стоит выделять значимую долю портфеля под компании с низкой и средней капитализацией. Однако после принятия решения о покупке, основанного на фундаментальном анализе, не следует придавать слишком большого значения краткосрочным колебаниям рынка.

Нужно помнить, что резкое изменение капитализации – прямое следствие высокой волатильности акций. Такие скачки, как демонстрировала Тесла, не имеют под собой реальных экономических оснований, поэтому они не должны служить поводом для принятия решений при долгосрочной стратегии. Однако, если инвестор видит, что капитализация компании неуклонно снижается, как это происходит, например, с Магнитом, целесообразно повторно оценить перспективы и принять решение о фиксации убытков или дальнейшем удержании позиции.

Мобильный банк: как он возник и куда движется

Вся правда о мобильных банках

Подводим итоги

Для тех чей горизонт инвестирования простирается на 10–30 лет, краткосрочные колебания рыночной капитализации не должны иметь решающего значения. Основная задача этого показателя – обеспечить возможность сравнивать стоимость компаний с разным количеством акций вне зависимости от отрасли.

Расскажите в комментариях, следите ли вы за новостями о капитализации компаний. Рискуете ли вкладывать деньги в активы эмитентов с низкой капитализацией или предпочитаете гигантов рынка?

http://www.masterforex-v.org/wiki/capitalization.html

http://www.alfa-quant.ru/2020/02/21.html