Функции инвестиций в экономике

Сущность, виды и примеры

В известной теории Кейнсианства инвестиции и, прежде всего, инвестиционные расходы являются составной частью совокупных расходов населения наряду с государственными закупками и чистым экспортом товаров и услуг. Экономисты считают его самым изменчивым и динамичным компонентом ввиду его зависимости от многих факторов. Если более глубоко рассматривать инвестиции (функции, виды, их значение, способы применения), то придется немного выйти за рамки данной теории.

Инвестиции в узком смысле

С точки зрения финансов функции инвестиций сводятся к вложению средств (активов), которые используются в процессе производственно-хозяйственной деятельности. Экономика трактует инвестиции как расходы субъектов с целью накопления капитала, предусматривающие создание нового капитала и возмещение изношенных средств. С этой стороны главная функция инвестиций – получение дохода. Другими словами, субъекты народного хозяйства вкладывают часть своего дохода в развитие экономики, чтобы он окупился и вернулся к ним в увеличенном размере.

Предприниматели также рассматривают инвестицию как хозяйственную операцию по приобретению производственных и непроизводственных фондов и финансовых инструментов в обмен на имущество или денежные средства. При этом инвестиционные расходы могут способствовать увеличению капитала или же поддерживать его на прежнем достаточном уровне.

И хотя доля инвестиционных расходов в совокупных национальных расходах занимает пятую часть, именно от них зависят колебания деловой активности и позитивный рост экономики – при прочих равных условиях повышение инвестиций пропорционально увеличивает внутренний валовый продукт.

Структура рынка и инвестиции

Международные вливания оказывают сильное влияние на структуру рынка в планетарном масштабе. Конечно, из года в год рынок претерпевает изменения, но именно инвестиции – катализатор этого процесса. Также они влияют на монополизацию разных отраслей.

В идеальном варианте международный рынок свободен от монополии и строится на идее справедливой, свободной конкуренции. Это обусловлено исключением институтов, которые могли бы ограничить агентов рынка. Но как только такие институты были исключены, структура стала меняться в пользу монополистов. Глобальный инвестиционный рынок также почувствовал на себе эту тенденцию. Можно регулярно наблюдать слияния, поглощения компаний более сильными, крупными рыночными игроками. Это позволяет создавать еще более мощные корпорации.

Функции инвестиций в экономике

Из определений инвестиций видно, что эти процессы могут проводиться как на государственном, так и на частном уровне хозяйствующего субъекта, но в конечном итоге все сводится к повышению благосостояния государства. А значит, функции, которые выполняют инвестиции, призваны удовлетворить все заинтересованные стороны: домохозяйства, банки, предприятия, формальные и неформальные институты, объединения, государственный сектор. Выделим четыре ключевых свойства, которые делают инвестиции краеугольным камнем макроэкономики:

- Распределительная функция трактуется так: выбирая, куда вкладывать деньги или активы, предприниматель или государство способствует развитию одной отрасли сильнее, чем другой. На примере это выглядит следующим образом: с зарубежной электроникой и автомобилями отечественные не могут конкурировать, предпринимателю выгоднее вкладывать деньги во что-то другое.

- Регулирующее свойство: инвестиции осуществляются глобально и затрагивают смежные отрасли экономики. Новый завод предполагает прокладку дорог, базу отдыха, создание новых рабочих мест и т. д.

- Стимулирующая: инвестирование предполагает вложение денег в улучшение. Оптимизируется наука, технологии, уровень образования, и как следствие, повышается качество жизни и благосостояние страны.

- Индикативная: свойство инвестиции, тесно связанное с процессами наращивания капитала и поддержанием баланса открытой экономической системы.

Рассмотрев теоретические аспекты формирования и функционирования инвестиций, перейдем к их графическому отображению, которое наглядно показывает, как связаны между собой функция потребления, функция инвестиций, сбережение и потребление в масштабах хозяйствующей системы государства.

А как еще можно?

Не всегда функции инвестиций связаны собственно с производственным процессом предприятия. Вполне можно вкладывать деньги в ценные бумаги и участвовать в операциях на бирже, тем самым обеспечивая оборот денежных средств и прирост их. Получаемую таким образом прибыль можно направлять на развитие компании. То есть начальством предприятия в таком случае заданы функции инвестициям, обеспечивающим будущее фирмы.

Можно вкладывать деньги в другие компании, тем самым помогая как им, так и себе. Функции процентов инвестиций – принесение прибыли компании с перспективой на будущее. Дополнительно можно вкладывать деньги в мероприятия по охране природы.

Определение

Любая функция, математическая или экономическая, есть зависимость конечного результата от одного или множества факторов. Функции инвестиций также являются моделями, в которых эндогенная переменная (конечный результат) – это инвестиционные расходы, а экзогенная определяется целями исследования.

Если независимая переменная одна, то о других говорят «при прочих заданных условиях». Так, если инвестиции заданы функцией от дохода, это означает, что ставка по банковскому проценту и цены в этом периоде существенно не изменились.

Чем больше независимых переменных, тем выше достоверность модели и ее приближенность к реальным условиям экономики. Динамика изменения переменных может сильно отличатся в разные периоды, и чтобы упростить задачу, исследователи выбирают один или два главных фактора, от которых будут зависеть функции инвестиции.

Правильное и неправильное применение

Казалось бы, хозяин — барин, и неэффективное применение денег, предназначенных для инвестирования, ничем не может испортить ситуацию на рынке. На самом деле ситуация обстоит иначе. Все те деньги, которые были влиты в неперспективные, устаревшие проекты, могли бы быть направлены в то, что действительно стоит развития. Это означает, что перспективные и прибыльные идеи остались без финансирования. Следовательно, развитие производства, промышленности, экономики затормозилось именно из-за неудачно выбранного направления для инвестирования.

Инвестиции, в свою очередь, зависят от экономического роста. Получается замкнутый цикл, так как торможение роста экономики влечет уменьшение притока вливаний. Динамика чистых, валовых инвестиций – один из наиболее ярких показателей состояния экономики. Валовые – это объем средств, направляемых в качестве инвестиций в проекты за заданный временной промежуток. Сюда включают деньги, предназначенные для обновления, расширения существующих производственных линий. Чистые – это валовые, из которых вычли амортизацию за анализируемый временной промежуток. Полученный показатель позволяет делать выводы о фазе экономического развития. Валовые инвестиции могут быть больше амортизации, тогда прирост производства дает расширенное воспроизводство. Это означает, что экономика поднимается, активность предпринимательства увеличивается. Равные показатели говорят о воспроизводстве потребляемых продуктов, то есть экономика стоит на месте. Наконец отрицательная величина показывает, что экономика деградирует. Если рассматривать это на уровне компании, можно сделать вывод, что .

Взаимосвязь инвестиций и процентной ставки

Без преувеличения можно сказать, что размер инвестиций зависит от ставки процента, тогда как изменение остальных факторов берет на себя функция автономных инвестиций, включенная в многофакторную модель, которая имеет следующий вид:

- I = Ia — d * r (1), где I – совокупные инвестиционные расходы; Ia – автономные инвестиционные расходы; d – чувствительность инвестиции к уменьшению или увеличению ставки, %; r – реальная процентная ставка.

Значение процентной ставки объясняется довольно просто. Каждый бизнесмен, перед тем как вложить деньги в рискованное предприятие (а 100% безрисковых вложений не существует в принципе), оценивает, сколько он на нем сможет заработать и какую сумму для этого необходимо потратить. Для масштабных инвестиций внутренних финансовых ресурсов зачастую недостаточно, и предприниматель направляется в банк или небанковскую финансовую организацию, которая требует цену за свои услуги – тот самый процент. Чем выше цена банка, тем ниже прибыль бизнесмена и соотношение прибыли к затратам. Как известно, максимизация прибыли от всех видов деятельности – конечная цель любого предприятия.

О чем идет речь?

Функцию автономных инвестиций, связанных с интеграцией рынков капиталов отдельных стран в общее экономическое пространство, просто невозможно недооценить. Глобализационные процессы последних десятилетий очевидны даже школьнику. Проявляется это через стремление к универсальности и связано с унификацией процессов вложения денег в проекты. Инструменты, механизмы, задействованные в инвестициях, в разных странах приходят к единому образцу. Национальные рынки постепенно становятся более либеральными.

Функции управления инвестициями через реализацию правовых возможностей также категорически важны для развития отдельных стран и мирового сообщества в целом. Из теории прав собственности, разработанной Алчианом и Коузом, следует, что ресурсы – это еще не собственность, но лишь некий элемент прав на применение. Всего эти ученые выделяют 11 типов права, составляющих цельный комплекс. В числе прочих – право получать доход, располагая собственностью.

Другие примеры

Надо понимать, что существует огромное количество способов применения такого инструмента, как инвестиции. Функция дохода, например, строится с учетом данной финансовой операции. Кроме кредитов и небанковских займов на закупку оборудования, техники или финансовых инструментов предприниматель может тратить деньги из своего кармана. На предприятии это часть прибыли, которая осталась после выплаты налогов и других запланированных отчислений. В этом случае колебания конечной суммы инвестиционных расходов будут прямо зависеть от изменения функции операционных доходов предприятия. Растет прибыль и ее потребляемая часть — увеличиваются инвестиции. Растут убытки — инвестирование уменьшается или сворачивается на неопределенный срок. Тогда функция инвестиций имеет вид, значительно отличающийся от предыдущего примера, так как мы добавляем совокупный доход.

Предельная склонность к инвестированию – это мультипликатор, который показывает, на какую величину повышается или уменьшатся инвестиции при изменении единицы дохода. Чем выше значение мультипликатора, тем больше предприниматель склонен к риску. В случае выигрыша вложения могут вернуться в многократном размере, а при проигрыше – привести к громадным убыткам и даже банкротству.

Инвестирование и риск

Инвестиции потребляются и возвращаются на предприятия в виде оборудования и активов, а значит, для предпринимателя важно, чтобы капитализируемая часть прибыли была как можно меньше. С другой стороны, если вложение средств в рассматриваемом периоде оказалось не очень удачными и не обеспечило притока денег, предприятие вынуждено прибегнуть к внешним источникам финансирования. Опять же, это банки, финансовые организации, формальные и неформальные финансовые рынки. И снова возникает вопрос: рисковать или не рисковать?

Инвестиции: сегодня и в будущем

Возвращаясь к понятию инвестиций в меньшем масштабе, рассматривая их в разрезе компании как объекта для вложения средств, нужно отметить, что это метод накопить производственный капитал, фонды. Это означает, что именно посредством инвестирования можно влиять на результаты деятельности компании в перспективе. Но средства должны применяться правильно, эффективно, только тогда они оправдают себя.

Фактически доказано, что даже при росте объемов инвестиций нельзя говорить о стабильном росте экономики, если качество финансирования не становится выше. Под качеством подразумевается эффективность использования денег. Например, если вкладывать деньги в технологии, которые морально устарели или близки к этому, такая трата не даст никаких положительных результатов, но станет выброшенными на ветер суммами.

Оптимальная структура распределения дохода (прибыли)

Пожалуй, один из вопросов, на который не могут дать однозначный ответ ни практики, не теоретики: где точка равновесия у инвестирования и накопления? Даже в рамках одного предприятия нельзя сказать однозначно, что лучше, накоплять или потреблять, ведь рыночная конъюнктура, технологии, социально-правовой и политический секторы постоянно меняются. Что завтра принесет колоссальные убытки, еще вчера грозило банкротством, и наоборот.

Математически функции инвестиции не дают универсального решения – они лишь отображают усредненные тенденции, отбрасывая ряд незначительных факторов, которые неожиданно могут стать весомыми. Для руководителя они служат обобщенным примером, а конечное решение об инвестировании принимается после досконального исследования всех факторов и реального положения дел в экономике.

Основа для экономики страны

Функции финансовых инвестиций исключительно важны, поэтому экономика и не может развиваться без такого денежного притока. От этого фактора зависит, как будет расти экономика, насколько повысится потенциал производства в государстве.

На макроуровне функции инвестиций – расширение воспроизводства и ускорение прогресса, инициирование исследований медицинских, научных, технических, позволяющих сделать шаг в будущее. Благодаря им можно постепенно перестраивать экономику страны, подстраивая ее под требования современности в соответствии с новейшими тенденциями. В экономике функции инвестиций связаны с формированием сырьевой базы, используемой в настоящем и будущем.

Тема 17. Инвестиции

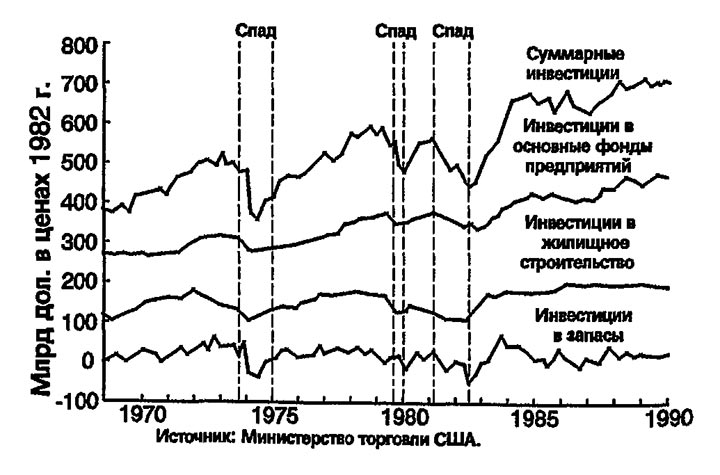

Инвестиции являются одним из важнейших и наиболее изменчивых компонентов ВНП. Когда во время спада происходит сокращение расходов на товары и услуги, большая часть этого сокращения вызвана падением объема инвестиционных расходов. Например, в период серьезного спада 1982 г. реальный ВНП США сократился на 105 млрд дол. с максимального значения в третьем квартале 1981 г. до самого низкого уровня в четвертом квартале 1982 г. За тот же период объем инвестиционных расходов сократился на 152 млрд дол., что больше, чем общий объем сокращения расходов.

Экономисты изучают инвестиции для лучшего понимания природы изменений величины выпуска товаров и услуг. В предыдущих главах в моделях ВНП использовалась простая функция инвестиций, связывающая уровень инвестиций с реальной ставкой процента: I=I(r) . Такая функция означает, что увеличение реальной ставки процента вызывает сокращение инвестиций. В этой главе мы более подробно рассмотрим теорию, лежащую в основе инвестиционной функции.

Выделяют три типа инвестиционных расходов. Инвестиции в основные фонды предприятий — это здания, сооружения и оборудование, приобретаемые предприятиями для использования в своей производственной деятельности. Инвестиции в жилищное строительство включают в себя расходы на приобретение домов для проживания в них, а также домов, приобретаемых домовладельцами для последующей сдачи в аренду. Инвестиции в запасы включают в себя те товары, которые откладываются фирмами для хранения, включая сырье и материалы, незавершенное производство и готовые изделия. На рис. 17-1 изображен общий объем инвестиций и три его составляющие в Соединенных Штатах за два последних десятилетия. Вы можете увидеть, что объем всех видов инвестиций существенно снижается в периоды спадов.

В этой главе мы постараемся построить модели, объясняющие каждый тип инвестиций. В процессе формирования этих моделей полезно иметь в виду следующие три вопроса:

- Почему инвестиции убывают при росте ставки процента?

- Что вызывает смещение графика инвестиционной функции?

- Почему объем инвестиций растет во время экономических подъемов и снижается во время спадов?

Рис. 17-1. Три составляющие части инвестиций»>

Рис. 17-1. Три составляющие части инвестиций»>

Рис. 17-1. Три составляющие части инвестиций. На этом рисунке изображен общий объем инвестиций, инвестиции в основные фонды предприятий, инвестиции в жилищное строительство и инвестиции в запасы в Соединенных Штатах за период с 1970 по 1990 г. Обратите внимание, что объем всех типов инвестиций существенно снижается в периоды спадов производства.

В конце главы мы вернемся к этим вопросам и обобщим выводы, следующие из различных моделей.

17.1. Инвестиции в основные фонды предприятий

Стандартная модель инвестиций в основные фонды предприятий получила название неоклассической модели инвестиций. В неоклассической модели рассматриваются выгоды и издержки фирм, владеющих инвестиционными товарами. В модели показывается, как уровень инвестиций — вместе с запасом капитала — связан с предельным продуктом капитала, ставкой процента и правилами налогообложения, применяемыми к фирмам.

Для формирования модели предположим, что в экономике существует два вида фирм. Производственные фирмы производят товары и услуги, используя арендуемый капитал. Фирмы, сдающие капитал в аренду, осуществляют все инвестициив экономику; они покупают производственные фонды и сдают их в аренду производственным фирмам. Безусловно, в реальной экономике большинство фирм выполняют обе функции: они производят товары и услуги и инвестируют капитал в будущее производство. В целях нашего анализа полезно разделить эти два вида деятельности, предположив, что ими занимаются различные типы фирм.

Цена аренды капитала

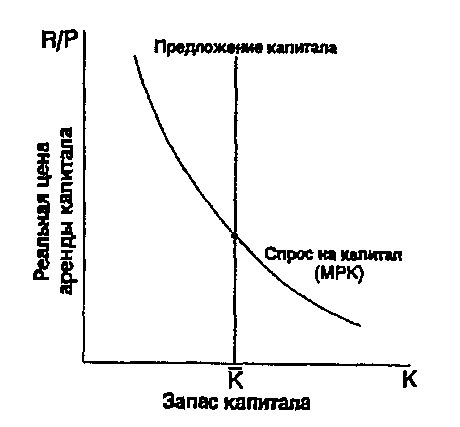

Давайте рассмотрим сначала производственные фирмы. В третьей главе рассматривался предъявляемый этими фирмами спрос на факторы производства. Вспомним, как типичная фирма принимает решение о величине используемого капитала: она сопоставляет издержки и выгоды от каждой дополнительной единицы капитала. Фирма арендует капитал по ставке R и продает свою продукцию по цене P ; реальные издержки на единицу капитала для производственной фирмы составляют R/P . Реальный результат использования единицы капитала есть предельный продукт капитала (MPK) , т.е. дополнительный выпуск, получаемый при использовании дополнительной единицы капитала. При увеличении объема используемого фирмой капитала его предельный продукт снижается: чем большим капиталом располагает фирма, тем меньшее увеличение выпуска будет достигнуто при добавлении единицы капитала. Мы пришли к выводу, что для максимизации прибыли фирма увеличивает арендуемый капитал до тех пор, пока предельный продукт капитала не снизится до уровня реальной цены аренды капитала. Таким образом, график предельного продукта капитала дает нам график спроса на капитал.

На рис. 17-2 показано равновесие на рынке арендуемого капитала. Предельный продукт капитала определяет кривую спроса на капитал. Кривая спроса на капитал наклонена вправо — вниз, так как чем больше объем капитала, тем меньше его предельный продукт. В каждый момент времени количество капитала в экономике фиксировано, поэтому кривая предложения является вертикальной линией. Цена, взимаемая за аренду капитала, корректируется для уравновешивания спроса и предложения.

Рис. 17-2. Цена аренды капитала»>

Рис. 17-2. Цена аренды капитала»>

Рис. 17-2. Цена аренды капитала. Цена, взимаемая за аренду капитала, изменяется, уравновешивая спрос на капитал (определяемый предельным продуктом капитала) и фиксированное предложение.

Чтобы определить, какие переменные влияют на равновесное значение цены, взимаемой за аренду капитала, возьмем за основу производственную функцию Кобба-Дугласа, которую многие экономисты рассматривают как достаточно обоснованное отображение того, как труд и капитал превращаются в реальной экономике в товары и услуги. Как нам известно из главы 3, функция Кобба-Дугласа записывается как

Предельный продукт капитала в функции Кобба-Дугласа записывается как

где K — капитал, L — труд, A — параметр, показывающий уровень технологии, и alpha — параметр больший нуля и меньший единицы, измеряющий долю вклада капитала в выпуск готовой продукции. Поскольку в условиях равновесия реальная цена, взимаемая за аренду капитала, равна предельному продукту капитала, мы можем записать:

Это выражение величины переменных, определяющие реальную цену, взимаемую за аренду капитала. Оно показывает, что:

- Чем меньше запас капитала, тем выше реальная цена его аренды.

- Чем больше количество применяемого труда, тем выше реальная цена аренды капитала.

- Чем лучше технология, тем выше реальная цена аренды капитала.

События, уменьшающие запас капитала (землетрясение), увеличивающие занятость (расширение совокупного спроса) или улучшающие технологию (научное открытие), увеличивают равновесное значение реальной цены, взимаемой за аренду капитала.

Издержки на единицу капитала

Рассмотрим теперь фирмы, сдающие капитал в аренду. Подобно фирмам, сдающим в аренду автомобили, их деятельность заключается в приобретении инвестиционных товаров и сдаче их в аренду. Мы хотим понять, что заставляет эти фирмы увеличивать или уменьшать запас имеющегося у них капитала, поэтому начнем с анализа выгод и издержек от владения капиталом.

Выгода владения капиталом заключается в доходе, получаемом от сдачи его в аренду производственным фирмам. За каждую единицу сданного в аренду собственного капитала фирма получает реальную цену R/P .

Издержки владения капиталом имеют более сложную структуру. На протяжении каждого периода времени, когда фирма сдает в аренду единицу капитала, она несет три вида издержек:

- Когда фирма приобретает единицу капитала и затем сдает его в аренду, тем самым она теряет проценты, которые могла бы получить, положив сумму, потраченную на приобретение капитала, на счет в банк. Или, что аналогично, если для приобретения капитала фирма воспользовалась заемными средствами, то ей приходится платить проценты по кредиту. Если P_K — цена приобретения единицы капитала, i — номинальная ставка процента, то iP_K — издержки по процентам.

- Пока фирма сдает капитал в аренду, его цена может измениться. Если цена капитала упала, то фирма несет убытки, поскольку снизилась стоимость активов фирмы. Если цена капитала увеличивается, то фирма выигрывает, так как повышается стоимость активов фирмы. Величина этого убытка или выигрыша равна Delta P_K .

- Пока капитал сдан в аренду, он изнашивается и теряет стоимость, что называется амортизацией. Если delta — норма амортизации, то есть часть стоимости, потерянная в течение определенного периода в результате износа, то денежная величина амортизации есть delta P_K 1 .

1 Процесс амортизации есть денежное отражение процесса износа капитала и аккумулирования средств, необходимых для замещения выбывающего капитала. Прим. ред.

Таким образом, общие издержки по предоставлению единицы капитала в аренду в течение одного периода составляют: издержки на единицу капитала

Издержки на единицу капитала зависят от цены единицы капитала, ставки процента, относительного изменения цены капитала и нормы амортизации.

Например, рассмотрим издержки на единицу капитала для компании, сдающей в аренду автомобили. Компания приобретает автомобили по 10000 дол. за штуку и сдает их в аренду другим предприятиям. Компании приходится платить 10% годовых по кредиту, поэтому издержки по процентам iP_K составляют 1000 дол. в год с каждой машины, принадлежащей компании. Цены на машины растут на 6% в год, поэтому, не учитывая амортизации, компания получает 600 дол. в год. Норма амортизации машины составляет 20% в год, поэтому потери от амортизации delta P_K составляют 2000 дол. в год. Таким образом, издержки на единицу капитала для этой компании составляют:

Таким образом, издержки компании, сдающей автомобили в аренду, по владению машиной как частью своего запаса капитала составляет 2400 дол. в год.

Чтобы упростить выражение для издержек на единицу капитала и сделать его удобным для работы, допустим, что цены инвестиционных товаров повышаются вместе с ценами остальных товаров. В этом случае Delta P_K/P_K равно общему уровню инфляции mathrmpi . Так как i-mathrmpi равно реальной ставке процента r , мы можем записать издержки на единицу капитала в виде:

Из данного уравнения следует, что издержки на единицу капитала зависят от цены капитала, реальной ставки процента и нормы амортизации.

Наконец, мы хотим связать издержки на единицу капитала с ценами остальных товаров в экономике. Реальные издержки на единицу капитала — издержки по приобретению и сдаче в аренду единицы капитала, измеренные в единицах выпуска экономики, — составляют:

Из этого уравнения следует, что реальные издержки на единицу капитала зависят от относительной цены инвестиционных товаров P_K/P , реальной ставки процента r и нормы амортизации delta .

Факторы, определяющие величину инвестиций

Рассмотрим теперь, как фирма, сдающая капитал в аренду, принимает решение о том, следует ли ей увеличить или уменьшить имеющийся у нее запас капитала. С каждой единицы капитала фирма получает реальный доход R/P и по каждой единице капитала несет реальные издержки (P_K/P)(r+delta) . Таким образом, реальная прибыль на единицу капитала составляет:

Поскольку в условиях равновесия реальная цена, взимаемая за аренду капитала равна предельному продукту капитала, мы можем записать выражение для нормы прибыли в виде:

Фирма, сдающая капитал в аренду, извлекает прибыль,только если предельный продукт капитала больше, чем издержки на единицу капитала и терпит убытки, если предельный продукт капитала меньше издержек на единицу капитала.

Теперь мы можем увидеть, какие экономические стимулы лежат в основе того или иного инвестиционного решения. Решение фирмы относительно собственного запаса капитала — увеличивать его или уменьшать — зависит от того, прибыльно ли владеть капиталом и предоставлять его в аренду. Изменения запаса капитала, называемые чистыми инвестициями, зависят от разницы между предельным продуктом капитала и издержками на единицу капитала. Если предельный продукт капитала превышает издержки на единицу капитала, то фирме выгодно увеличить запас капитала. Если предельный продукт капитала меньше, чем издержки на единицу капитала, то фирма уменьшает свой запас капитала.

Различия в экономической деятельности производственных фирм и фирм, сдающих капитал в аренду (полезные для нашего анализа), не столь важны для выяснения того, как фирмы определяют свои инвестиции. Для фирмы, использующей собственный капитал, выгода от каждой дополнительной единицы капитала есть предельный продукт капитала, а затраты равны издержкам на единицу капитала. Как и фирма, сдающая принадлежащий ей капитал в аренду, эта фирма увеличивает свой запас капитала, если предельный продукт капитала превышает издержки на единицу капитала. Таким образом, мы можем записать:

где I_nleft[right] есть функция, показывающая, насколько сильно величина чистых инвестиций реагирует на наличие стимула к инвестициям.

Теперь мы можем вывести функцию инвестиций. Общий объем расходов на инвестиции в основные фонды предприятий равен сумме чистых инвестиций и инвестиций на возмещение выбывшего капитала. Функция инвестиций записывается:

Инвестиции в основные фонды предприятий зависят от предельного продукта капитала, издержек на единицу капитала и величины выбытия капитала.

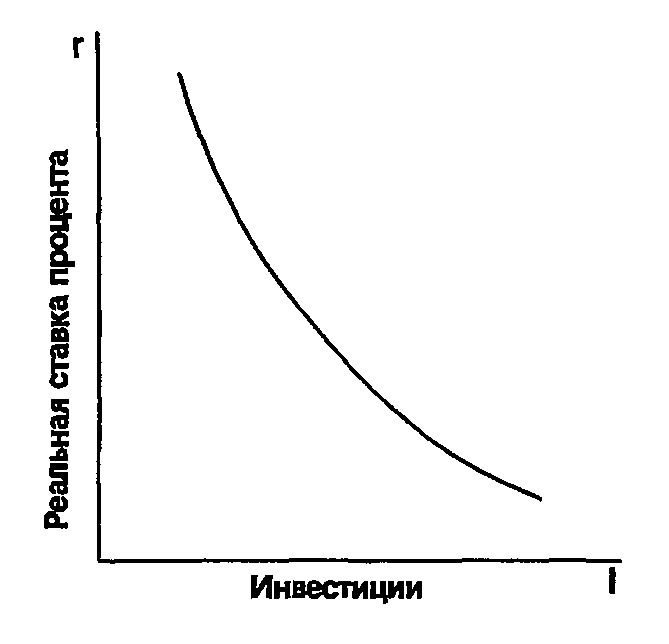

Модель показывает, почему инвестиции зависят от ставки процента. Рост ставки процента увеличивает издержки на единицу капитала. Это приводит к снижению прибыли, получаемой собственниками капитала, и сокращает стимулы к накоплению большего количества капитала. Аналогично, снижение ставки процента ведет к сокращению издержек на единицу капитала и стимулирует инвестиции. По этой причине кривая, отражающая зависимость инвестиций от ставки процента, наклонена вниз, как показано на рис. 17-3.

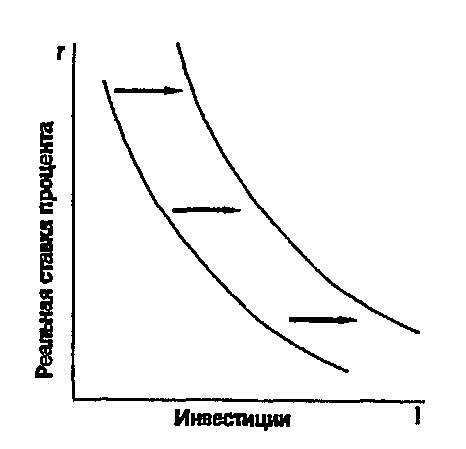

Модель также показывает, что вызывает смещение кривой инвестиций. Любое событие, увеличивающее предельный продукт капитала, увеличивает прибыльность инвестиций и вызывает смещение кривой инвестиционного спроса вправо, как показано на рис. 17-4. Например, техническое нововведение, повышающее значение параметра A в производственной функции, увеличивает предельный продукт капитала и при любой данной ставке процента увеличивает количество капитала, которое планируют приобрести фирмы, сдающие капитал в аренду.

Рис. 17-3. Функция инвестиций»>

Рис. 17-3. Функция инвестиций»>

Рис. 17-3. Функция инвестиций. Инвестиции в основные фонды предприятий увеличиваются при снижении ставки процента, поскольку меньшая величина ставки процента снижает издержки на единицу капитала и делает, таким образом, владение капиталом более выгодным.

Рис. 17-4. Смещение функции инвестиций»>

Рис. 17-4. Смещение функции инвестиций»>

Рис. 17-4. Смещение функции инвестиций. Увеличение предельного продукта капитала вызывает смещениекривой функции инвестиций.

Наконец, рассмотрим, что происходит при изменении запаса капитала в течение определенного времени. Если первоначально предельный продукт превышает издержки на единицу капитала, то запас капитала будет увеличиваться, и его предельный продукт начнет уменьшаться. Если первоначально предельный продукт меньше издержек на единицу капитала, то запас капитала будет уменьшаться, и его предельный продукт начнет увеличиваться. В процессе корректировки запаса капитала величина предельного продукта капитала приближается к величине издержек на единицу капитала. Когда запас капитала приближается к уровню, соответствующему устойчивому состоянию, мы можем записать:

Таким образом, в долгосрочном периоде, предельный продукт капитала равен реальным издержкам на единицу капитала. Скорость изменения запаса капитала до устойчивого состояния зависит от быстроты, с которой фирмы корректируют свои запасы капитала, что, в свою очередь, зависит от того, каких затрат требует строительство, доставка и установка нового оборудования 2 .

2 Экономисты часто измеряют инвестиционные товары в таких единицах, чтобы уровень их цен равнялся уровню цен других товаров и услуг (РK = Р). Этот подход применялся, например, в главе 4. В данном случае, условие устойчивого состояния гласит, что предельный продукт капитала за вычетом нормы амортизации (МРК — δ) равняется реальной ставке процента r.

Налоги и инвестиции

Многие положения государственного налогового законодательства влияют на процесс накопления капитала. Иногда законодатели меняют эти положения с тем, чтобы вызвать изменение инвестиционного спроса и повлиять на совокупный спрос. Хотя влияние налогов на стимулы к осуществлению инвестиций многообразно, здесь мы рассмотрим два наиболее важных вида налогообложения корпораций: налог на доходы корпораций и инвестиционный налоговый кредит.

Налог на доходы корпораций — это налог на их прибыль. На протяжении большей части последних 40 лет ставка этого налога в Соединенных Штатах составляла 46%; в 1986 году Актом о налоговой реформе эта ставка была сокращена до 34%. Влияние налога на прибыль корпораций на инвестиции зависит от того, как закон определяет «прибыль» с точки зрения налогообложения. Для начала предположим, что закон трактует прибыль так же, как имы делали это в нашем анализе — как цену, взимаемую за аренду капитала минус издержки на единицу капитала. В этом случае, даже учитывая то, что фирмам придется поделиться частью прибыли с государством, им все равно будет выгодно инвестировать, если цена, взимаемая за аренду капитала, превышает издержки на единицу капитала, и снижать объем инвестиций, если цена, взимаемая за аренду капитала, меньше издержек на единицу капитала. Налог на прибыль, определяемую таким образом, не влияет на стимулы к осуществлению инвестиций.

Вместе с тем, в силу определения прибыли, применяемого в налоговом законодательстве, налог на прибыль корпораций влияет на инвестиции. Существует несколько различий между определением прибыли, используемым в законе, и нашим определением. Одно из существенных различий — это трактовка категории амортизации. В нашем определении прибыли амортизация трактуется как издержки и вычетается из прибыли. Другими словами, амортизация — это сколько будет стоить сегодня заменить изношенный капитал. По налоговому законодательству, платя налоги на прибыль, фирмы вычитают величину амортизации, исходя из фактически сделанных затрат, т.е. основываются на цене, уплаченной за капитальные блага в момент их покупки. В периоды инфляции восстановительная стоимость превышает первоначальную стоимость, поэтому при расчете налога на прибыль корпораций занижается величина амортизации и завышается прибыль. В результате, закон облагает доходы налогом даже тогда, когда с экономической точки зрения прибыль равна нулю, что делает владение капиталом менее привлекательным. По этой и другим причинам многие экономисты полагают, что налог на прибыль корпораций подрывает стимулы к инвестированию.

Инвестиционный налоговый кредит — положение закона, стимулирующее накопление капитала. Инвестиционный налоговый кредит сокращает налоговые платежи фирмы на определенную величину с каждого доллара, потраченного на приобретение инвестиционных товаров. Поскольку фирма компенсирует часть своих расходов на приобретение нового капитала за счет снижения налогов, система такого рода налоговых скидок ведет к снижению расходов на покупку единицы капитала. Другими словами, инвестиционный налоговый кредит снижает P_K , ведет к снижению издержек на единицу капитала и увеличивает инвестиции.

Многие экономисты полагают, что инвестиционный налоговый кредит является одним из наиболее эффективных способов стимулирования инвестиций. В 1985 г. ставка инвестиционного налогового кредита составляла 10%. Вместе с тем, Актом о налоговой реформе 1986 г., снизившим ставку налога на прибыль корпораций, был также отменен инвестиционный налоговый кредит 3 .

3 Дополнительная литература о том, как налоги влияют на инвестиции, см.: Hall R.E., Jorgenson D.W. Tax Policy and Investment Behavior // American Economic Review 57 (June 1967), pp. 391-414.

Шведская система инвестиционных фондов

Налоговое стимулирование инвестиций — одно из средств, с помощью которого политики могут контролировать совокупный спрос. Например, увеличение инвестиционного налогового кредита снижает издержки на единицу капитала, смещает график функции инвестиций вправо и увеличивает совокупный спрос. Аналогично, снижение налогового кредита ведет к сокращению совокупного спроса, делая инвестиции более дорогостоящими.

С середины 50-х до середины 70-х гг. шведское правительство старалось, контролировать совокупный спрос, стимулируя или сдерживая инвестиции. Система, получившая название системы инвестиционных фондов, в периоды спадов субсидировала инвестиции во многом аналогично тому, как это делается с помощью инвестиционного налогового кредита. Когда правительственным чиновникам казалось, что темпы экономического роста начинали снижаться, они принимали решение о временном субсидировании инвестиций. Впрочем, со временем Швеция отказалась от использования временного субсидирования инвестиций для влияния на экономический цикл, и субсидии стали постоянным компонентом шведской налоговой политики.

Должно ли субсидирование инвестиций использоваться для борьбы с экономическими колебаниями? Некоторые экономисты считают, что на протяжении двух десятилетий проведения этой политики в Швеции снизилась амплитуда экономического цикла. Другие считают, что эта политика может привести к незапланированным и обратным результатам: например, при замедлении темпов экономического роста фирмы могут занять позицию выжидания инвестиционных субсидий и задержать осуществление инвестиций, что еще более усугубит экономический спад. Таким образом, последствия проведения этой политики достаточно многообразны, что затрудняет ее оценку 4 .

4 Taylor J.B. The Swedish Investment Funds System as a Stabilization Rule // Brookings Papers on Economic Activity, no.l (1982), pp. 57-106.

Рынок ценных бумаг и q Тобина

Многие экономисты видят связь между колебаниями объемов инвестиций и колебаниями на рынке ценных бумаг или рынке акций. Термин акция означает право на долю собственности корпорации, а рынок акций — рынок, на котором происходит продажа этих прав. Поскольку фирмы имеют значительно большую привлекательность для потенциальных вкладчиков, когда они располагают возможностями для осуществления выгодных инвестиций, цены акций отражают наличие стимулов к инвестированию.

Лауреат Нобелевской премии экономист Джеймс Тобин предположил, что фирмы принимают решения об инвестировании на основе следующего соотношения, именуемого сейчас показатель q Тобина:

Числитель в q Тобина — стоимость капитальных активов, складывающаяся на рынке ценных бумаг. Знаменатель — цена капитальных благ, по которой они могли бы быть приобретены в настоящее время.

Тобин полагал, что объем чистых инвестиций должен зависеть от того, больше q единицы или меньше. Если q больше единицы, то рынок ценных бумаг оценивает установленный капитал в сумму большую, чем стоимость его замещения. В этом случае менеджеры имеют возможность увеличить рыночную стоимость акций своих фирм, приобретая больше капитала. И наоборот, если q меньше единицы, то рынок ценных бумаг оценивает установленный капитал в сумму меньшую, чем стоимость его замещения. В этом случае, менеджеры не будут возмещать капитал по мере его выбытия.

Хотя на первый взгляд теория инвестиций Тобина может показаться отличной от изложенной выше неоклассической модели, в действительности обе эти модели тесно связаны между собой. Эта связь станет очевидной, если вспомнить, что q Тобина зависит от текущих и будущих ожидаемых прибылей на установленный капитал. Если предельный продукт капитала превышает капитальные издержки, то установленный капитал приносит прибыль. Этот факт делает привлекательным владение фирмами, сдающими капитал в аренду, что повышает рыночную стоимость акций этих фирм и приводит к высокому значению q . Аналогично, если предельный продукт капитала меньше издержек на единицу капитала, то установленный капитал приносит убытки, что приводит к низкой рыночной стоимости акций и низкому значению q .

Преимущество q Тобина как средства измерения стимулов к осуществлению инвестиций заключается в том, что этот показатель отражает как ожидаемую будущую прибыльность капитала, так и его сегодняшнюю прибыльность. Предположим, к примеру, что Конгресс США принимает закон о снижении налога на прибыль корпораций с начала нового года. Ожидаемое снижение налога означает более высокую прибыль для владельцев капитала. Эти высокие ожидаемые прибыли увеличивают рыночную стоимость акций сегодня, что повышает значение q Тобина и, таким образом, стимулирует сегодняшние инвестиции. Таким образом, теория q Тобина означает, что принимаемые инвестиционные решения зависят не только от текущей экономической политики, но и от политики, которая, как ожидается, будет проводиться в будущем.

Теория q Тобина полезна и в том плане, что она позволяет достаточно просто интерпретировать роль рынка ценных бумаг в экономике. Предположим, например, что Вы наблюдаете снижение цен на акции. Поскольку издержки по возмещению капитала остаются достаточно стабильными, снижение цен на акции, как правило, означает снижение величины q Тобина. Уменьшение q отражает пессимизм инвесторов относительно текущей или будущей прибыльности капитала. В соответствии с теорией q , уменьшение q приведет к сокращению инвестиций, которое может снизить совокупный спрос. Кроме того, теория q дает основания полагать, что колебания рынка ценных бумаг тесно связаны с колебаниями выпуска и занятости. Таким образом, не удивительно, что рынок ценных бумаг является одним из индикаторов экономической активности, за которым внимательно следят специалисты 5 .

5 Дополнительная литература о связи неоклассической модели инвестиций и теории q: Hayashi F. Tobin’s Marginal q and Average q: A Neoclassical Approach // Econometrica 50 (January 1982), pp. 213-224; Summers L.H. Taxation and Corporate Investment: A q-theory Approach // Brookings Papers on Economic Activity 1 (1981), pp. 67-140.

Финансовые ограничения

Когда фирма желает осуществить инвестиции в новый капитал, например, строительство новой фабрики, она часто собирает необходимые средства на финансовых рынках. Это финансирование может принимать различные формы — получение банковских ссуд, продажа облигаций населению или продажа долей в будущих прибылях (т.е. акций) на рынке ценных бумаг. В неоклассической модели предполагается, что если фирма готова оплатить издержки на капитал, то средства на финансовом рынке обязательно найдутся.

Вместе с тем, фирмы иногда сталкиваются с ограничениями финансирования — предельными размерами сумм, которые они могут получить на финансовых рынках. Ограничения финансирования могут помешать фирмам осуществить прибыльные инвестиции. Когда фирма не в состоянии получить требуемые средства на финансовых рынках, объем средств, которые она может потратить на приобретение новых инвестиционных товаров, ограничен текущими поступлениями от продаж. Эти ограничения финансирования так же сказываются на инвестиционном поведении фирм, как ограничения по заимствованию сказываются на потребительском поведении домашних хозяйств. Ограничения по заимствованию заставляют домашние хозяйства строить свое потребление на основе текущего, а не постоянного дохода. Аналогично, ограничения финансирования заставляют фирмы определить свои инвестиции на основе текущих доходов, а не ожидаемой рентабельности.

Для того чтобы продемонстрировать влияние ограничений финансирования, рассмотрим как скажется кратковременный экономический спад на инвестиционных расходах. Спад снижает занятость, цену аренды капитала и прибыль. Однако, если фирма предполагает, что спад будет кратковременным, то она может продолжить осуществлять инвестиции, зная, что эти инвестиции принесут прибыль в будущем. Таким образом, кратковременный спад незначительно повлияет на q Тобина. Для фирмы, которая в состоянии получить средства на финансовых рынках, влияние спада на инвестиции будет незначительным.

Для фирм, сталкивающихся с ограничениями финансирования, ситуация будет прямо противоположной. Сокращение текущей прибыли ограничивает объем средств, которые фирма может потратить на приобретение новых инвестиционных товаров, и может помешать фирме осуществить прибыльные инвестиции. Ограничения финансирования делают инвестиции более чувствительными к текущей экономической ситуации.

17.2. Инвестиции в жилищное строительство

Обратимся теперь к другому компоненту инвестиционных расходов — инвестициям в жилье. В этом разделе мы приведем простую модель, показывающую, какие факторы определяют объем инвестиций в жилье. Инвестиции в жилье включают в себя приобретение новых домов как людьми, собирающимися в них жить, так и домовладельцами для последующей сдачи в аренду. Для простоты предположим, что все дома относятся к первому типу — в них живут их владельцы.

Равновесный объем жилого фонда и предложение нового жилья

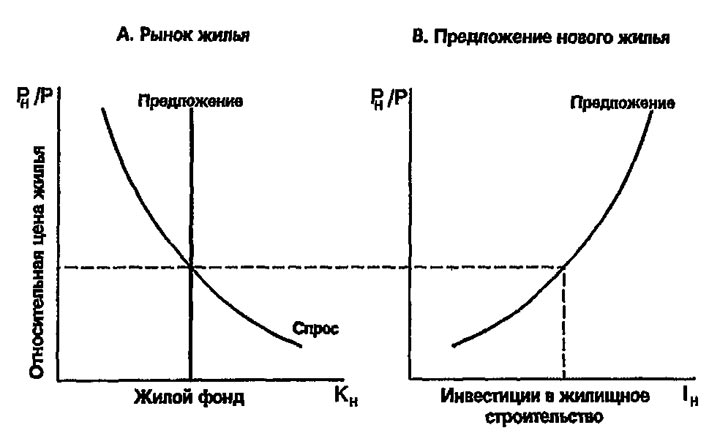

Модель состоит из двух частей. Во-первых, рынок существующего жилья определяет равновесное значение цены. Во-вторых, цена жилья определяет приток инвестиций в его строительство.

На рис. 17-5А показано как относительная цена жилья P_H/P определяется предложением и спросом на существующее жилье. В любой момент времени предложение домов фиксировано. Обозначим это предложение вертикальной линией. Кривая спроса на жилье направлена вниз, так как более высокие цены заставляют людей жить в меньших домах, снимать жилье вместе с кем-то, а иногда и оставаться вовсе без жилья. Цена жилья изменяется так, чтобы обеспечить равновесие спроса и предложения.

На рис. 17-5Б показано, как относительная цена жилья определяет предложение новых домов. Строительные фирмы приобретают материалы и нанимают рабочих для строительства домов, которые затем продают по рыночной цене. Их издержки зависят от общего уровня цен P , а их доходы зависят от цены жилья P_H . Чем выше относительная цена жилья, тем больше стимулов строить дома, и тем активнее жилищное строительство. Строительство новых домов, т.е. инвестиции в жилищное строительство, таким образом, зависит от равновесного значения цены, установившегося на рынке существующего жилья.

Рис. 17-5. Факторы, определяющие инвестиции в жилищное строительство»>

Рис. 17-5. Факторы, определяющие инвестиции в жилищное строительство»>

Рис. 17-5. Факторы, определяющие инвестиции в жилищное строительство. Относительные цены жилья устанавливаются на уровне, обеспечивающем равновесие спроса и предложения на рынке существующего жилья. Затем относительная цена жилья определяет объем строительства новых домов строительными фирмами.

Эта модель инвестиций в жилищное строительство тесно связана с моделью инвестиций (q) Тобина в основные фонды предприятий. В соответствии с показателем q инвестиции в основные фонды предприятий зависят от соотношения рыночной цены установленного капитала и издержек его возмещения по восстановительной стоимости; это соотношение, в свою очередь, зависит от ожидаемой прибыли на установленный капитал. В соответствии с рассматриваемой моделью рынка жилья, инвестиции в жилье зависят от относительной цены жилья. В свою очередь, относительная цена жилья зависит от спроса на жилье, определяемого ожидаемыми выгодами от владения собственным жильем. Таким образом, относительная цена жилья играет для инвестиций в жилье во многом такую же роль, какую q Тобина играет для инвестиций в основные фонды предприятий.

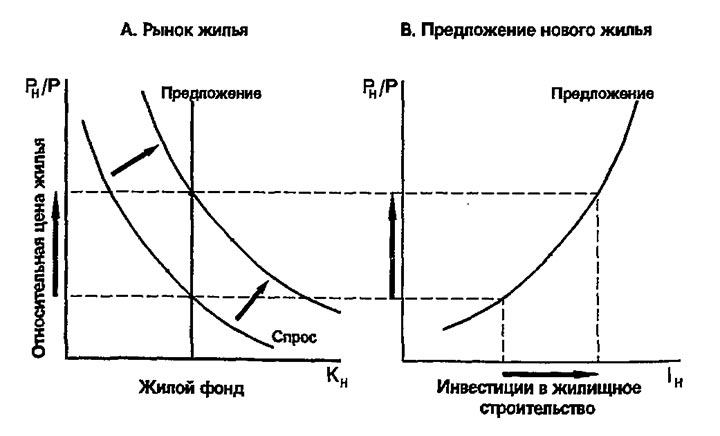

Изменения в спросе на жилье

При изменении спроса на жилье меняется равновесное значение цены жилья, что, в свою очередь, сказывается на инвестициях в жилищное строительство. Кривая спроса на жилье может сместиться в силу многих причин. Экономический бум увеличивает национальный доход и, соответственно, спрос на жилье. Значительное увеличение населения, например, в силу эмиграции, также увеличивает спрос на жилье. На рис. 17-6А показано, что сдвиг кривой спроса вправо увеличивает равновесное значение цены. На рис. 17-6Б показано, что повышение цены жилья увеличивает инвестиции в жилищное строительство.

Рис. 17-6. Увеличение спроса на жилье»>

Рис. 17-6. Увеличение спроса на жилье»>

Рис. 17-6. Увеличение спроса на жилье. Увеличение спроса на жилье, например, возникшее в результате снижения ставки процента, повышает цены на жилье и инвестиции в жилищное строительство.

Одним из важнейших факторов, определяющих спрос на жилье, является реальная ставка процента. Многие люди берут ссуды под заклад строящегося дома для финансирования расходов на его строительство; ставка процента выступает в качестве издержек по погашению ссуды. Даже те немногие люди, которым не приходится занимать для того, чтобы купить себе дом, отреагируют на изменение ставки процента, так как ставка процента выступает в качестве альтернативных издержек при решении вопроса о том, стоит ли вложить свои деньги в жилье или держать их в банке. Таким образом, снижение ставки процента увеличивает спрос на жилье, цены на жилье и инвестиции в жилищное строительство.

Какую сумму Вы можете заплатить за дом?

Когда кто-либо берет ссуду на покупку дома, банк часто устанавливает верхний предел ссуды, которую можно получить. Верхняя граница зависит от дохода человека и рыночной ставки процента. Типичное требование состоит в том, чтобы месячные платежи по закладной (выплата процентов и погашение основной части ссуды) не превышали 28% доходов заемщика.

В таблице 17-1 показано, как ставка процента влияет на верхнюю границу ссуды. В данном примере покупатель обладает годовым доходом в 30000 дол. и просит предоставить ссуду на 30 лет. Банк планирует применить стандартное 28%-ное ограничение на размер займа.

Если покупатель, как это часто случается, не укладывается в лимит, то даже небольшие изменения ставки процента могут значительно повлиять на размер суммы, которую он может потратить на приобретение дома. Увеличение ставки процента с 8 до 10% снижает максимальный объем ссуды с 95368 дол. до 79766 дол. — на 16%. Таким образом, увеличение ставки процента приводит к снижению спроса на жилье, что, в свою очередь, снижает цены жилья и инвестиции в жилищное строительство.

Обратите внимание на один несколько неожиданнный факт — банки проводят расчеты исходя из номинальной, а не реальной ставки процента. Истинную стоимость заимствования для покупки дома показывает реальная ставка процента, так как цена дома будет повышаться в соответствии с общим уровнем инфляции. Тем не менее, при расчете максимальных размеров этих ссуд банки пользуются номинальной ставкой процента. В силу этих банковских правил расходы на жилье зависят и от номинальной, и от реальной ставки процента.

Как высокие ставки процента снижают размер ссуды и спрос на жилье

| Условия: Займ на 30 лет; годовой доход — 30000 дол.; 28-процентное ограничение на выплаты по ссуде. | |

| Ставка процента (%) | Максимально возможная ссуда (дол.) |

| 5 | 130397 |

| 6 | 116754 |

| 7 | 105215 |

| 8 | 95398 |

| 9 | 86997 |

| 10 | 79766 |

| 11 | 73504 |

| 12 | 68053 |

| 13 | 63280 |

| 14 | 59078 |

| 15 | 55360 |

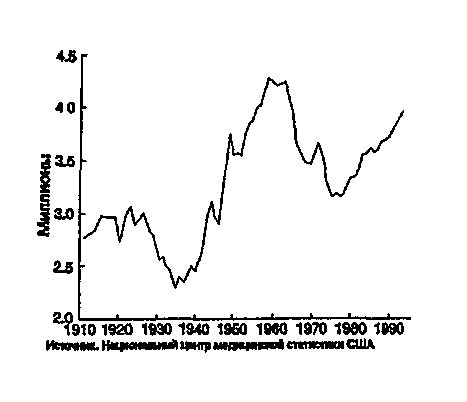

Налоги, дети и жилищный бум 70-х годов

На протяжении 70-х гг. XX века Соединенные Штаты переживали общенациональный бум жилищного строительства. За период с 1970 по 1980 г. относительная цена (рассчитанная на базе индекса потребительских цен) нового дома на одну семью выросла на 30%. Экономисты не смогли назвать точную причину повышения цен на жилье в этот период, но две гипотезы были выдвинуты.

Одна гипотеза состоит в том, что рост инфляции и отсутствие инфляционной индексации в федеральном налоговом законодательстве вызвали рост спроса на жилье. Федеральный подоходный налог фактически субсидирует домовладение. Во-первых, он не обязывает домовладельцев платить налог на ренту от использования собственных домов и, во-вторых, позволяет домовладельцам исключать выплачиваемые ими проценты по ссуде из суммы облагаемого налогом дохода. Поскольку при росте инфляции номинальная ставка процента повышается, при более высоких уровнях инфляции ценность этой субсидии возрастает. В 70-е годы значительно выросли инфляция и номинальная ставка процента, что увеличило налоговые льготы от домовладения.

Вторая гипотеза заключается в том, что «бэби бум» 50-х гг. привел к росту спроса на жилье в 70-е гг. На рис. 17-7 показано число рождений в год за период с 1910 по 1989 г. Обратите внимание, что число родившихся резко выросло после второй мировой войны — от 2,86 млн в 1945 г, до максимального значения 4,30 млн в 1957 г. В 70-е гг. представители этого поколения «бэби бума» достигли зрелости и начали создавать собственные домашние хозяйства. Таким образом, начал быстро расти спрос на жилье и выросли цены.

Рис. 17-7. Число родившихся в Соединенных Штатах»>

Рис. 17-7. Число родившихся в Соединенных Штатах»>

Рис. 17-7. Число родившихся в Соединенных Штатах. С течением времени количество рождений претерпевает значительные изменения Эти демографические колебания являются одной из причин колебаний спроса на жилье.

В соответствии с этой гипотезой предполагается, что в 90-е гг. спрос на новое жилье упадет. Количество рождений в 70-е г. существенно сократилось, достигнув минимального значения в 3,14 млн в 1973 г. В 90-е гг. представители этого поколения достигнут зрелости. Некоторые экономисты полагают, что в связи с замедлением роста взрослого населения, на протяжении 90-х гг. будут снижаться реальные цены на жилье 6 .

6 Poterba J.M. Tax Subsidies to Owner-Occupied Housing: An Asset Market Approach // Quarterly Journal of Economics 99 (1984), pp. 729-752; Mankiw G.N., Weil D. The Baby Boom, the Baby Bust, and the Housing Market // Regional Science and Urban Economics 19 (May 1989), pp. 235-258.

17.3. Инвестиции в запасы

Инвестиции в запасы — один из самых небольших компонентов расходов, составляющий около 1% ВНП США. Вместе с тем, его значительная изменчивость придает ему определенную важность. Во время спада обычно более половины сокращения расходов связано с сокращением инвестиций в запасы.

Причины создания запасов

Запасы служат многим целям. Прежде чем перейти к рассмотрению модели колебаний инвестиций в запасы, давайте обсудим некоторые мотивы образования фирмами запасов.

Одной из причин создания запасов является сглаживание колебаний объема производства. Рассмотрим фирму, которая переживает временные взлеты и падения объема продаж. Вместо того, чтобы менять объем производства в соответствии с колебаниями объема продаж, может быть более выгодным стабильно производить определенное количество товаров. Когда объем продаж низкий, фирма производит больше, чем продает, а избыточные товары формируют запас. Когда объем продаж высок, фирма производит меньше, чем продает и извлекает товары из запаса. Такой мотив образования запасов получил название предотвращения колебаний производства.

Вторая причина образования запасов заключается в том, что запасы могут позволить фирме функционировать эффективнее. Розничные магазины, например, могут эффективнее распродать товар, когда они непосредственно располагают товаром, который можно показать потребителю. Производственные фирмы имеют определенное количество запасных частей, чтобы сократить время простоя сборочной линии из-за поломки оборудования. В некотором смысле мы можем рассматривать запасы как фактор производства: чем большими запасами располагает фирма, тем больше она может произвести готовой продукции.

Третья причина образования запасов — возможность избежать нехватки товаров при неожиданно большом объеме продаж. Фирмам часто приходится принимать решения, касающиеся производства, не зная, на какой объем будет предъявлен спрос. Например, издатель решает, сколько выпустить экземпляров новой книги, не зная, окажется ли она популярной или нет. Если спрос превысит объем производства, то в течение определенного времени товара не будет в наличии, и фирма потеряет сбыт и прибыль. Наличие запасов может не допустить этого. Такой мотив получил название защиты от исчерпания запаса.

Четвертый мотив образования запасов диктуется самим процессом производства. Многие товары проходят несколько этапов производства, поэтому на их изготовление уходит время. Когда производство товара не закончено, его компоненты учитываются как часть запасов фирмы. Этот вид запасов получил название незавершенного производства.

Сезонные колебания и предотвращение колебаний производства

Для проверки альтернативных теорий запасов экономисты исследовали данные о производстве, продажах и запасах. Многие исследования пытались ответить на вопрос, действительно ли теория предотвращения колебаний объема производства описывает поведение фирм. В отличие от ожиданий многих экономистов, большая часть данных показала, что фирмы обычно не используют запасы для сглаживания колебаний объема производства.

Самые яркие примеры, свидетельствующие против этой концепции, можно найти в отраслях с сезонными колебаниями спроса. Во многих отраслях в течение года регулярно происходят колебания объемов продаж. Например, большая часть детских игрушек продается в декабре, а не январе. Можно ожидать, что в периоды низких объемов продаж фирмы создают запасы и расходуют их в периоды высоких объемов продаж.

Вместе с тем, в большинстве отраслей фирмы не используют запасы для сглаживания объема производства в течение года. Наоборот, сезонные колебания производства тесно связаны с сезонными колебаниями объемов продаж. Эти данные свидетельствуют о том, что в большинстве отраслей фирмы не видят смысла в предотвращении колебаний производства 7 .

7 Miron J.A., Zeldes S.P. Seasonality, Cost Shocks, and the Production Smoothing Model of Inventories // Econometrica 56 (July 1988), pp. 877-908.

Модель акселератора запасов

Поскольку причин образования запасов много, экономисты разработали множество моделей инвестиций в запасы. Модель акселератора — простая модель, не опирающаяся исключительно на один мотив создания запасов, которая достаточно хорошо объясняет статистические данные. Эта модель была создана около полувека назад, и ее пытались использовать для анализа всех видов инвестиций. Здесь мы применим ее к тому компоненту инвестиционных расходов, к которому она больше всего подходит — инвестициям в запасы.

В модели акселератора запасов предполагается, что фирма обладает запасами, пропорциональными ее объему выпуска. Таким образом, если N — уровень запасов, a Y — выпуск, то:

где beta — параметр, показывающий, какое количество запасов желает иметь фирма на единицу выпуска. Существует много причин такого определения объема запасов. При большом объеме выпуска у производственных фирм скапливается больше материалов для последующего использования, и больше продукции находится в стадии незавершенного производства. Когда экономика находится на подъеме, предприятия розничной торговли предпочитают иметь на полках больше товаров, демонстрируя их покупателям.

Инвестиции в запасы I равны изменению объема запасов Delta N . Таким образом,

Из акселераторной модели следует, что инвестиции в запасы пропорциональны изменениям выпуска. При росте выпуска фирмы желают увеличить запасы, и они осуществляют необходимые инвестиции. Припадении выпуска фирмы желают сократить запасы, и они не осуществляют инвестиции — другими словами, позволяют запасам сокращаться.

Теперь видно, откуда модель получила свое название. Поскольку переменная Y — это скорость, с которой фирмы производят товары 8 , то Delta Y — это «ускорение» производства. Таким образом, из модели следует, что инвестиции в запасы зависят от того, ускоряется или замедляется развитие экономики.

8 Напомним, что размерность показателя Y — объем производства в единицу времени. Поэтому можно интерпретировать объем производства Y как скорость выпуска продукции, измеренную в штуках (долларах) в год (день, месяц, квартал). — Прим. ред.

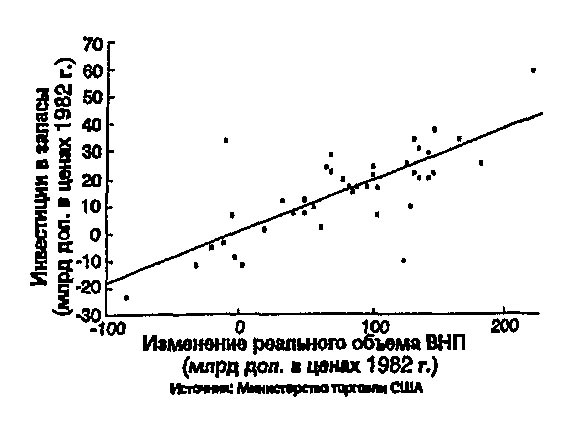

Свидетельства в пользу модели акселератора

Чтобы убедиться, насколько хорошо модель акселератора соответствует имеющимся данным, посмотрите на рис. 17-8. График составлен на основании ежегодных данных по счетам национального дохода Соединенных Штатов. По горизонтальной оси отложены изменения реального ВНП. По вертикальной оси — реальные инвестиции в запасы.

Рис. 17-8. Свидетельства в пользу модели акселератора»>

Рис. 17-8. Свидетельства в пользу модели акселератора»>

Рис. 17-8. Свидетельства в пользу модели акселератора. На графике видно, что инвестиции в запасы были высоки в годы, когда рос реальный ВНП, и низки в годы, когда реальный ВНП сокращался.

Положительная связь между изменениями ВНП и инвестициями в запасы свидетельствует в пользу предположения, высказанного на основе модели акселератора. Линия, проведенная через отмеченные точки, соответствует уравнению:

На каждый доллар прироста ВНП приходилось 20 центов инвестиций в запасы.

Запасы и реальная ставка процента

Как и другие составляющие инвестиций, инвестиции в запасы зависят от реальной ставки процента. Когда фирма имеет запас товара и продает его не сегодня, а завтра, она отказывается от процента, который она могла бы получить между сегодняшним днем и завтрашним. Таким образом, реальная ставка процента представляет собой альтернативные издержки хранения запасов.

При повышении реальной ставки процента хранение запасов становится более дорогостоящим, поэтому рационально поступающие фирмы стремятся сократить свои запасы. Таким образом, повышение реальной ставки процента ведет к снижению инвестиций в запасы. Например, в 80-е гг. многие фирмы приняли систему поставок «точно в срок», нацеленную на сокращение запасов, производя товары прямо перед моментом продажи. Высокие значения реальной ставки процента, преобладавшие на протяжении большей части этого десятилетия, являются одним из возможных объяснений этой смены деловой стратегии.

17.4. Заключение

Целью этой главы было более подробно исследовать факторы, определяющие объем инвестиций. Вспомнив различные модели инвестиций, необходимо отметить три момента.

Во-первых, мы видели, что объемы всех видов инвестиций находятся в обратной зависимости от реальной ставки процента. Более высокая ставка процента увеличивает издержки на единицу капитала для фирм, инвестирующих в основные производственные фонды, увеличивает издержки заимствования для покупателей жилых домов и увеличивает издержки хранения запасов. Таким образом, рассмотренные в данной главе модели подтверждают вид функции инвестиций, которой мы пользовались в этой книге.

Во-вторых, мы видели, что может вызвать смещение графика функции инвестиций. Технологический прогресс увеличивает предельный продукт капитала и инвестиции в основные фонды предприятий. Рост населения увеличивает спрос на жилье и инвестиции в жилищное строительство. Более важно то, что изменения экономической политики, такие, как изменения инвестиционного налогового кредита и налога на прибыль корпораций, оказывают влияние на стимулы к осуществлению инвестиций и, таким образом, смещают график функции инвестиций.

В-третьих, мы узнали, почему инвестиции претерпевают столь значительные изменения на протяжении экономического цикла: расходы на инвестиции зависят не только от ставки процента, но и от объема выпуска в экономике. В неоклассической модели инвестиций в основные фонды предприятий более высокий уровень занятости ведет к увеличению предельного продукта капитала и, таким образом, повышает стимулы к осуществлению инвестиций. Более высокий доход ведет к увеличению спроса на дома, что повышает их цену и объем инвестиций в жилье. Более высокий уровень выпуска повышает объем запасов, который желает иметь фирма и, таким образом, стимулирует инвестиции в запасы. Из нашей модели следует, что экономический подъем должен стимулировать инвестиции, а спад должен сдерживать их. Именно это мы и наблюдаем.

Основные выводы

- Предельный продукт капитала определяет его реальную цену. Реальная ставка процента, норма амортизации и относительная цена инвестиционных товаров определяют издержки на единцу капитала. В соответствии с неоклассической моделью, фирмы осуществляют инвестиции, если цена аренды капитала превышает издержки на единицу капитала, и сворачивают инвестиции, если цена аренды меньше издержек на единицу капитала.

- Государственное налоговое законодательство может оказать влияние на стимулы к осуществлению инвестиций. Налог на прибыль корпораций сдерживает инвестиции, а инвестиционный налоговый кредит, отмененный сейчас в Соединенных Штатах, стимулирует их.

- Альтернативным способом представления неоклассической модели является утверждение о том, что инвестиции зависят от q Тобина, соотношения рыночной стоимости установленного капитала и его восстановительной стоимости. Это соотношение отражает текущую и ожидаемую в будущем прибыльность капитала.

- В отличие от допущений неоклассической модели, в действительности фирмы не всегда могут собрать средства для осуществления инвестиций. Ограничения финансирования делают инвестиции зависящими от доходов фирмы.

- Инвестиции в жилье зависят от относительной цены жилья. Цены на жилье, в свою очередь, складываются на рынке жилья под влиянием спроса и фиксированного предложения. Увеличение спроса на жилье, например, в силу снижения ставки процента, увеличивает цены на жилье и ведет к росту инвестиций в жилищное строительство.

- Существует множество факторов, стимулирующих фирмы создавать запасы товаров: сглаживание объемов производства, использование запасов как факторов производства, защита от исчерпания запасов и поддержание непрерывности производства. Одна из моделей запасов, хорошо учитывающая все мотивы образования запасов, — модель акселератора, в соответствии с которой объем запасов пропорционален ВНП. Из нее следует, что инвестиции в запасы зависят от изменений ВНП.

Мэнкью Н.Г. Макроэкономика. Пер. с англ. — М.:Изд-во МГУ, 1994.

https://starline-trade.ru/investirovanie/funkcii-i-rol-investicij.html

https://economicportal.ru/discipline/makroekon/mak17.html