Урок № 2. Как начать сберегать деньги для инвестиций: лайфхаки

Открыть брокерский счет можно бесплатно, а первый актив приобрести за сотню рублей. В доверительное управление инвесткомпании принимают от 5—10 тыс. долларов.

При этом собрать диверсифицированный портфель получится даже на небольшие накопления.

• 1 тыс. рублей достаточно для покупки первых паев в фондах.

• Чтобы создать самостоятельный портфель по всем правилам из базовых акций или облигаций на российском рынке, нужно больше денег. По оценкам экспертов, это сумма в 300—500 тыс. рублей.

• Выходить на американский рынок рекомендуется с суммой в 100 тыс. долларов.

Выход на фондовый рынок предполагает, что у вас есть финансовый фундамент (сбережения на черный день, возможно, даже страховка имущества или жизни и здоровья), а также отсутствуют дорогостоящие кредиты.

Как собрать инвестиционный капитал?

Важно различать капитал и сбережения. Капитал — это деньги, которые приносят доход и не подлежат растрате. Это постоянная (а в идеале постоянно растущая) величина, источник пассивного дохода. Сбережения — временная сумма, которая собирается под конкретную покупку (или на черный день). Мы сберегаем, чтобы однажды потратить. Мы собираем капитал, чтобы тратить только доходы, которые этот капитал приносит.

Капитал может быть большим или маленьким, храниться под подушкой или в сложно структурированных продуктах, быть в вашем распоряжении или в доверительном управлении. Все это вопрос выбора стратегии. Главное: вы никогда не притрагиваетесь к нему. Возможно, вы оставите его в наследство детям. Или завещаете на благотворительность, как создатель Microsoft Билл Гейтс и другие миллиардеры.

Когда пора задуматься о капитале?

Как только получите первый доход, скажет вам любой сегодняшний пенсионер. Сложность в том, что перед молодым человеком стоит много более насущных нерешенных задач: образование, собственное жилье, автомобиль, загородный дом, образование детям. Формирование капитала, как и любая важная, но не срочная задача, всегда будет проигрывать насущным материальным потребностям. Именно поэтому важно сразу сформировать у себя привычку откладывать маленькую часть доходов на формирование личного фонда благосостояния.

Акции, облигации, фонды, которые генерируют доходы в виде дивидендов и купонов, — это и есть инвестиционный капитал. Чтобы создать его, нужно время, регулярные пополнения и надежная стратегия. Эти усилия окупаются, говорят нам примеры успешных инвесторов, которые могут себе позволить жить на дивиденды. Подробнее о вариантах работы через брокера и управляющую компанию можно прочесть здесь.

Как начать копить?

Со следующей зарплаты? После того, как куплю машину? После отпуска? Такие точки отсчета можно называть до бесконечности. Человек постоянно делает выбор между сегодняшним и будущим потреблением, считают экономисты. Потребляя сегодня, мы лишаем себя потребления в будущем, и наоборот.

Еще одно наблюдение экономистов: равномерность потребления гораздо важнее его уровня. Другими словами, мы гораздо тяжелее переносим падение доходов, чем тот факт, что сосед ездит на более крутой машине.

Доходы снизятся как раз ближе к пенсионному возрасту. Разумно ограничивать потребление сейчас, чтобы восполнить выпавшие доходы в будущем. Но это — выбор каждого. Наша психика устроена так, что сегодняшнее потребление для нас более ценно, чем завтрашнее. Так что наши шансы остаться без средств к существованию в старости довольно велики.

Откладывая даже небольшие суммы, можно собрать значительный капитал. Главное в этом вопросе — самодисциплина и следование плану.

Вот несколько лайфхаков.

- Если денег часто не хватает, систематизируйте финансовые потоки. Учитывайте доходы и расходы с помощью приложений для мобильного телефона или таблицы в Excel. Так вы сможете обнаружить «финансовые дыры» в семейном бюджете. Например, часто такой «дырой» оказывается дача, которая требует много мелких покупок.

- Установите лимит трат — как ежедневный, так и недельный — и не выходите за его пределы.

- Если после снижения расходов (до разумного уровня) все равно не получается выкроить даже небольшую сумму, чтобы откладывать в инвестиционный капитал, организуйте дополнительный доход. Найдите подработку, добейтесь повышения по службе, откройте бизнес или сдайте бабушкину квартиру в аренду, а полученные средства инвестируйте.

- Инвестировать по 10 тыс. рублей в месяц лучше, чем по 120 тыс. рублей в год. Во-первых, так деньги работают дольше и приносят больше дохода, а во-вторых, так формируется полезная привычка. Лучше всего сразу после зарплаты переводить намеченную долю ежемесячного дохода на брокерский счет (или на вклад, в зависимости от стратегии). Немного адаптированный под российские реалии принцип, заявленный Робертом Кийосаки: «сначала плати себе».

- Как вариант, воспользуйтесь услугой автоматического ежемесячного пополнения брокерского счета. На него можно переводить, например, кешбэк от операций по вашей карте.

Как застраховать свой капитал

Средства на брокерских и индивидуальных инвестиционных счетах в России не застрахованы от банкротства брокера. Однако ценные бумаги хранятся отдельно, в депозитарии. Так что если брокер лишается лицензии, то активы можно перевести к другому посреднику.

Вот еще несколько способов обезопасить себя от неприятных ситуаций.

- Выберите брокера из числа крупнейших по количеству активных клиентов. Как отличить мошенников от настоящих лицензированных инвестиционных компаний, мы писали в статье.

- Запросите документы, подтверждающие совершение сделок, — отчеты об операциях и выписки из депозитария. Это поможет доказать факт владения ценными бумагами.

- Если не доверяете одному брокеру, разделите свои активы по нескольким.

- Не держите крупные суммы на брокерском счете. В случае форс-мажора они пропадут. Лучше их выводить сразу же после продажи акций или реинвестировать. Если нет идей, в какие акции их вложить, купите государственные облигации. Они приносят небольшой доход, но зато их можно быстро продать, когда появится инвестиционная идея.

- Диверсификация (распределение инвестиций по разным классам активов) подразумевает, что не весь ваш инвестиционный капитал вложен в биржевые активы.

Как следить за своим инвестиционным капиталом?

Нельзя просто купить акции и облигации и навсегда о них забыть. Помните, что средства, вложенные в биржевые инструменты, нуждаются периодически в контроле. Как читать отчеты брокера по ним, мы рассказываем в этой статье. Ниже рекомендации для тех, кто волнуется о своих финансовых резервах.

- Раз в квартал проводите ребалансировку — перераспределяйте деньги между различными активами с учетом меняющейся ситуации в экономике и личной стратегии. Например, вы консервативный инвестор и изначально распределили капитал между акциями и облигациями в пропорции 40:60. Прошло три месяца, и акции выросли быстрее, чем облигации, в результате их доля в портфеле выросла до 50%. Стоит пересмотреть его состав, продать часть акций и докупить облигации.

- Диверсифицируйте свои инвестиции, приобретайте ценные бумаги компаний из разных сфер, золото, валюту и пр. Как выбрать подходящие биржевые инструменты, читайте в нашем материале.

- Используйте защитные ордера — устанавливайте stop loss и take profit. Это минимальные или максимальные цены, по достижении которых ценные бумаги будут автоматически продаваться. Они помогут избежать убытков и зафиксировать прибыль.

- Следите за ситуацией в экономике, изучайте новые сферы инвестиций, специализированную литературу, блоги финансовых аналитиков. Но помните, что решение принимаете вы и ответственность за его последствия лежит на вас.

- Абстрагируйтесь от эмоций, опирайтесь на факты и расчеты.

- Наметив план действий, придерживайтесь его. Частая смена стратегий означает, что стратегии у вас нет.

Краткое руководство по обращению с инвестиционным капиталом

- Определитесь с целями и стратегией. Следуйте плану.

- Минимизируйте небиржевые потери: выберите надежного брокера или управляющую компанию.

- Инвестируйте регулярно комфортные суммы.

- Следите за активами — вкладывайтесь в разные отрасли и инструменты, устанавливайте stop loss и take profit.

- Следите за ситуацией в мировой экономике, знакомьтесь с опытом известных инвесторов, новыми отраслями, отчетами компаний, чтобы принимать инвестиционные решения, основываясь на фактах и цифрах, а не на эмоциях.

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

Виды денежных потоков: операционный, инвестиционный, финансовый

Считаешь в конце месяца деньги и видишь — расходов больше поступлений, значит, ушел в минус. Даже пришлось взять займ под процент у знакомого, чтобы выплатить зарплаты. В такой момент сердце ёкнет, а в голове возникнет вопрос: неужели все плохо?

Может быть, и нет. «Плохой» минус или «хороший» можно узнать, если разделить денежный поток по видам деятельности. На какие виды делить и в каком отчете — разберем сегодня.

Три вида денежных потоков

Предпринимателям привычно делить денежный поток на поступления и выбытия и сравнивать: если сумма затрат больше суммы поступлений, то месяц неудачный, а если наоборот — все хорошо. Это самый быстрый способ оценить положение дел в бизнесе. Однако он не самый точный, так как многое зависит от того, на что хватило денег.

Например, в один месяц переплатили за содержание офиса —обновили форму сотрудников, но в конце месяца не хватило денег на основные расходы — зарплату и аренду.

В другой — потратились на запуск новой производственной линии. Разница между поступлениями и затратами была отрицательной, но аренда, зарплаты и другие регулярные обязательства закрыли.

Если каждый месяц оценивать по итоговой сумме расходов и доходов, то они получатся отрицательными.

Однако с точки зрения видов деятельности минус в первом месяце «плохой», так как основные статьи расходов не обеспечены деньгами вовремя, а второй месяц «хороший», потому что все основные обязательства закрыты. Да и позже новый цех будет приносить дополнительную прибыль.

Чтобы понять, как это работает, разделим денежный поток по виду деятельности и рассмотрим каждый отдельно. Всего их три:

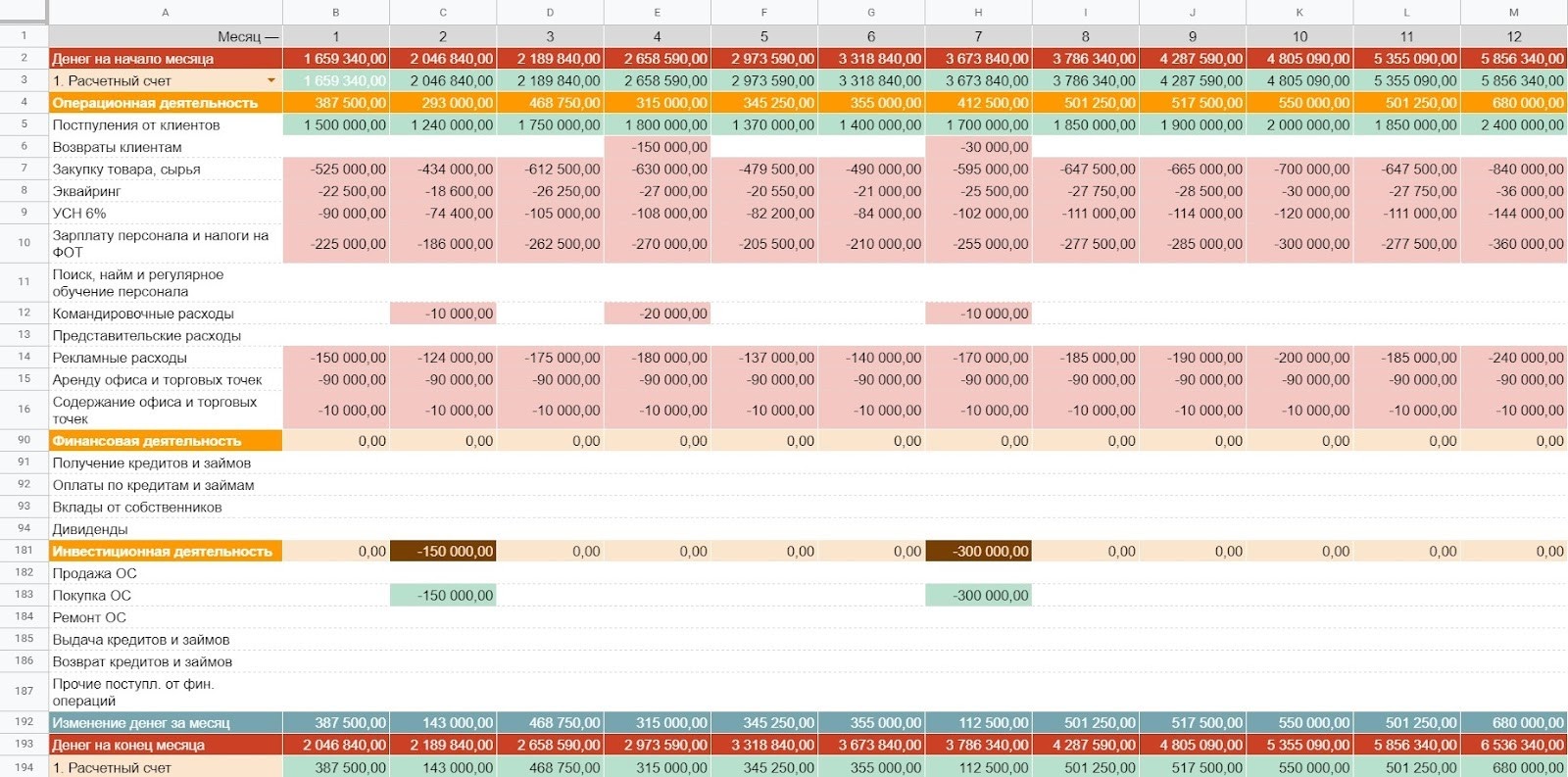

Разобраться в теме поможет отчет, в котором фиксируют фактические поступления и выбытия по видам деятельности — отчет о движении денежных средств (ДДС). Вот так он выглядит:

Пример сводного отчета о движении денежных средств

Операционный денежный поток

Операционный вид деятельности — все, что делает бизнес для достижения основной цели. У каждого бизнеса она своя: для ресторана — это приготовление вкусной еды, для мебельного завода — производство столов, стульев и шкафов, а для юридического агентства — подготовка документов и представительство в суде.

Чтобы достичь цели, каждый бизнес нанимает персонал, закупает сырье, производит товары или оказывает услуги, занимается их продвижением и продажами. Затраты на эти процессы регулярные и ежемесячно требуют оплат. Все это помогает производить продукт, который клиенты приобретают, и в компанию поступают деньги. Так вот, траты и поступления от основной деятельности компании складываются в операционный денежный поток.

Это ключевой денежный поток. Он обеспечивает устойчивое финансовое положение компании. А когда поступлений от клиентов хватает и на операционку в уже существующих торговых точках, то можно остаток направить и на развитие бизнеса.

К доходам операционного денежного потока относятся оплаты клиентов, в том числе авансы, а также возвраты от поставщиков по основной деятельности компании.

А вот какие статьи выбытий можно включить в операционный денежный поток:

Закупку товара, сырья

Зарплату персонала и налоги на ФОТ

Поиск, найм и регулярное обучение персонала

Расходы на подрядчиков

Аренду офиса и торговых точек

Содержание офиса и торговых точек

Комиссии за получение наличных денег

В зависимости от бизнеса что-то можно убрать или добавить.

Операционный денежный поток может быть:

положительным — поступлений от клиентов хватает на закрытие всех обязательств бизнеса;

или отрицательным — денег, поступивших в этом месяце, недостаточно для оплаты обязательств.

Если не планировать операционный денежный поток, то можно попасть в кассовый разрыв.

Например, в начале месяца прикинули на салфетке расходы на бизнес и решили увеличить рекламный бюджет. В этом месяце денег хватило на все, а вот в следующем нет. Оказалось, что потраченные на рекламу дополнительные деньги были нужны для оплаты трех новых сотрудников, нанятых в конце месяца.

Видно, что в феврале увеличился ФОТ и налог на ФОТ, и в этот же месяц увеличили рекламный бюджет.

В итоге, подсчет денежного потока по операционной деятельности помогает ответить предпринимателю на несколько вопросов:

Достаточно ли своих средств, чтобы обеспечить бесперебойную работу существующих точек или нужно найти какую-то сумму дополнительно? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку.

Какую сумму доходов необходимо обеспечить, чтобы избежать кассового разрыва? Оцениваем сумму расходов по операционной деятельности.

Достаточно ли собственных средств, чтобы без угрозы операционной деятельности покупать дорогое оборудование, офис или инвестировать в новое направление? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку накопленным итогом на промежутке в несколько месяцев.

Чтобы компания была финансово устойчивой и могла не только обеспечить операционную работу бизнеса, но также и его развитие, нужно создавать положительную разницу между доходами и расходами по операционному виду деятельности. Если эта разница от месяца к месяцу растет, то бизнес становится более устойчивым.

Когда запланировали показатели операционного денежного потока, можно переходить к планированию следующего — финансового.

Финансовый денежный поток

Финансовый вид деятельности — это выплата дивидендов собственникам бизнеса или внешнее финансирование компании. Часто встречается такая ситуация: у клиента кассовый разрыв, собственник из каких-то домашних запасов приносит денежные средства и вкладывает в кассу. Вот это будет финансовый денежный поток.

Финансовый денежный поток является вспомогательным и подпитывает основной поток при необходимости. Когда предприниматель видит временную нехватку средств в операционной деятельности, то привлекает стороннее финансирование и поддерживает устойчивость операционной деятельности бизнеса.

В финансовом денежном потоке есть также различные статьи расходов и доходов. Их основное отличие заключается в том, что деньги приходят не от клиентов по основной деятельности компании, а из других источников.

Например, в статьях поступлений могут быть:

Вклады от собственников.

А в статьи выбытий по финансовой деятельности можно отнести:

Оплаты по кредитам.

При планировании финансового потока стоит учитывать на какой основе предприниматель получает финансирование: на возмездной или на безвозмездной.

Если средства возвращать не нужно, то в отчете поступления будут отображаться в одном месяце, а выбытий в следующие периоды не будет:

Так отображается получение гранта по госпрограмме, который не нужно возвращать.

А вот кредиты и займы возвращать нужно. Тело кредита вместе с процентами вписывается в статью расхода «Возврат кредитов и займов» и тогда нужно следить, чтобы в месяцы выплаты кредита или займа хватало дохода от операционной деятельности на все обязательства бизнеса, включая кредитные.

Так выглядит получение и оплата кредита в течение года. Заметьте, что здесь операционного дохода хватает и на операционку, и на кредиты

После уплаты обязательств внутри бизнеса и по внешним финансовым обязательствам можно перейти к следующему виду деятельности — инвестиционному.

Инвестиционный денежный поток

Открыть третий ресторан, разработать новую линейку продуктов или купить дорогое оборудование в действующий бизнес — это инвестиционный вид деятельности. Все связанные с ним выбытия и поступления — это инвестиционный денежный поток. Он помогает создавать новые источники прибыли и развивать бизнес.

К инвестиционному денежному потоку мы относим выбытия, связанные с дорогостоящими улучшениями действующего бизнеса или с новыми проектами, которые еще не генерируют выручку или прибыль.

Иногда инвестиционный денежный поток путают с операционным. Например, если ресторатор открывает вторую точку и каждый день там что-то делает — красит стены, устанавливает оборудование, — то это не операционный вид деятельности, а инвестиционный. А вот обслуживание существующей торговой точки или уже запущенного направления бизнеса, а также их доход можно отнести к операционному денежному потоку.

Так как инвестиции сначала вкладывают, а потом получают от них прибыль, для начала рассмотрим пример статей выбытий по инвестиционной деятельности. Сюда можно отнести:

Приобретение основных средств (недвижимости, дорогостоящего оборудования и т.д.).

Покупку нематериальных активов (покупка сайта).

Выдачу кредитов или займов другим компаниям.

Запуск нового проекта.

А статьи поступлений по инвестиционной деятельности могут выглядеть так:

Продажа основных средств.

Продажа нематериальных активов.

Возврат кредитов и займов.

Прежде чем какие-то средства направлять в инвестиции, необходимо понять, сколько денег «съедает» операционка. Тут важно запомнить, что без инвестиций действующее предприятие продолжит приносить выручку и прибыль. Просто не будет каких-то новых направлений. Поэтому грамотный предприниматель инвестирует положительную разницу по операционной деятельности безболезненно для основной работы компании.

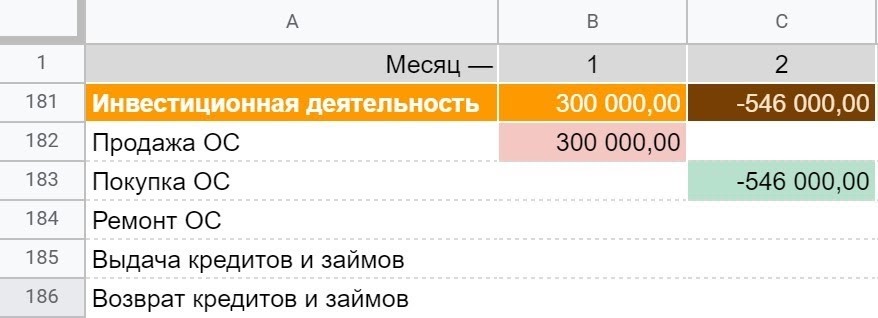

Так может выглядеть инвестиционный денежный поток

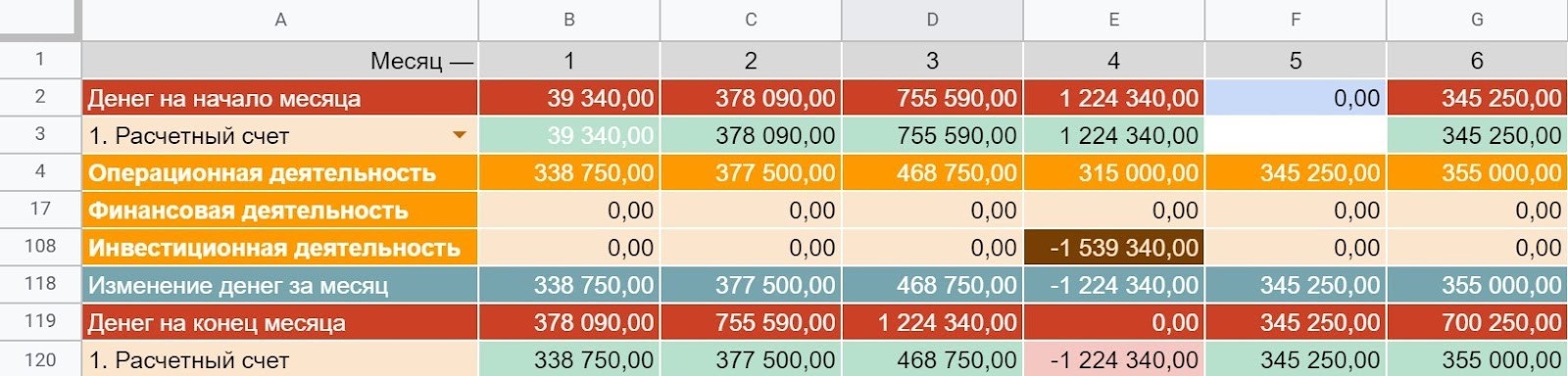

А как обычно бывает: предприниматель загорелся идеей, вложил деньги, а новое направление еще 6 месяцев только «ест» и не генерирует никаких поступлений. В таком случае возникает кассовый разрыв и денег не хватает на операционные расходы.

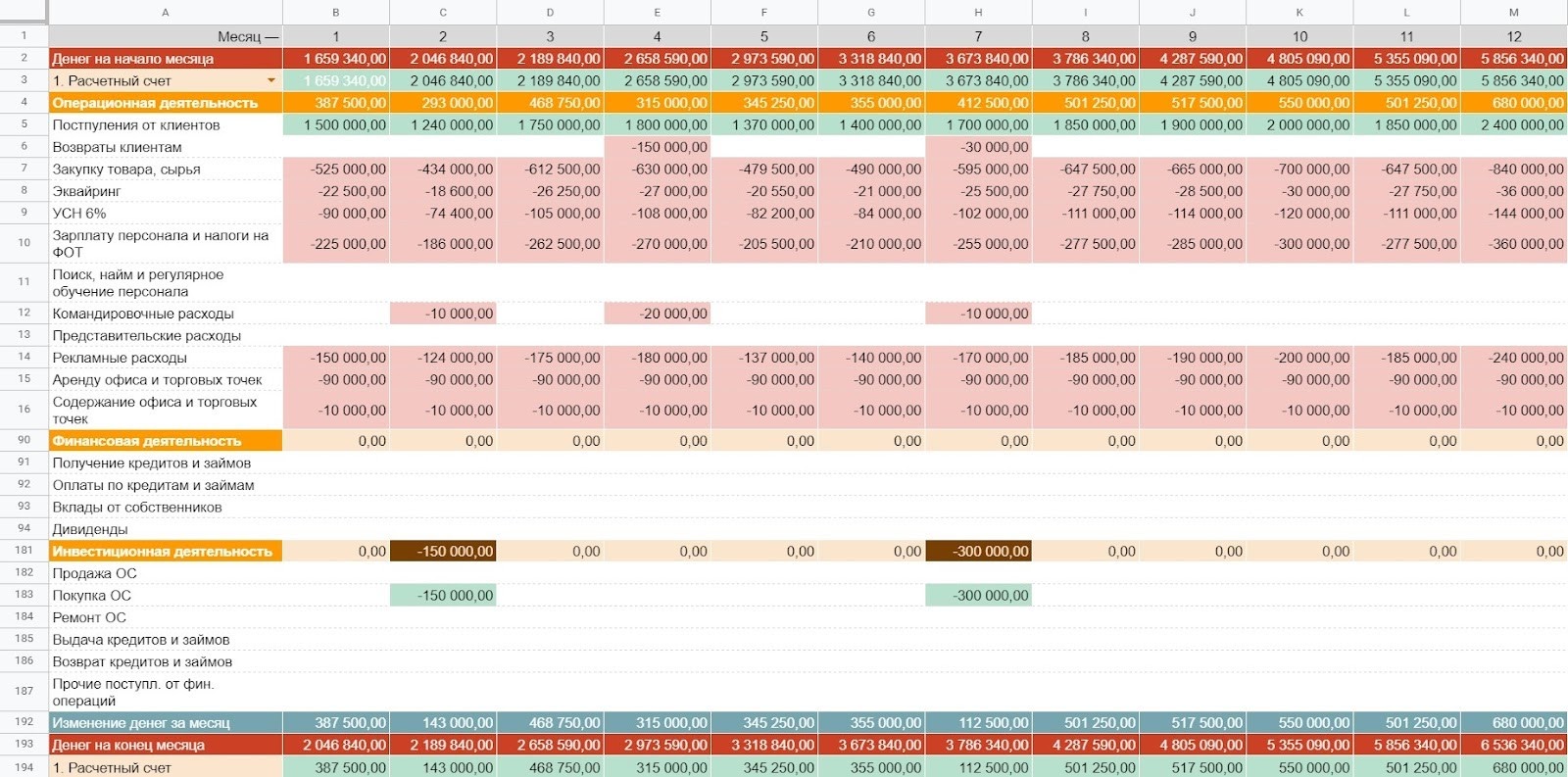

Бывает и другая ситуация. В кассе закончились деньги, общая сумма расходов за месяц меньше доходов. Кажется, что предприятие работает в минус. Однако, вспомнив конкретные расходы, можно сделать вывод, что доходов от основной деятельности хватило, чтобы закрыть все обязательства по операционной деятельности компании, а на покупку нового грузовика была потрачена разница между доходами и расходами по операционной деятельности и сумма и остаток в кассе с прошлого месяца. Это здоровая ситуация и оправданный минус.

Видно, что в месяц покупки нового грузовика доходов по операционной деятельности больше, чем расходов, а значит, компания в порядке

Что с этим всем делать

Иногда минус может быть хорошим. Проверить это легко, если предприниматель ведет ДДС и делит денежный поток на операционный, финансовый и инвестиционный. Если все хорошо, то разница между доходами и расходами по операционному денежному потоку будет положительной.

В целом, деление денежного потока по виду деятельности помогает правильно оценивать развитие компании и возможности бизнеса. При этом, у каждого денежного потока своя задача:

Операционный — обеспечивает бесперебойную работу и развитие компании.

Финансовый — поддерживает устойчивость операционной деятельности бизнеса.

Инвестиционный — помогает развивать бизнес.

Такое деление помогает планировать развитие компании, избегая кассовые разрывы. Для этого нужно придерживаться трех последовательных шагов:

Спланировать операционный денежный поток. Разница между доходами и расходами по этому виду деятельности должна быть положительной и постепенно увеличиваться.

Спланировать финансовый денежный поток, если есть возможность получить безвозмездное финансирование или при необходимости поддержать операционную деятельность компании кредитами, чтобы избежать кассовых разрывов.

Если накопилась достаточная положительная разница по операционному денежному потоку и все обязательства выплачиваются за счет поступлений клиентов, то можно планировать, куда вкладывать накопившиеся деньги.

Планировать денежные потоки стоит регулярно и непрерывно на год вперед — так можно заранее увидеть кассовые разрывы и разработать план спасения: или увеличить выручку, или привлечь внешнее финансирование на максимально щадящих условиях. А в идеале, такое планирование поможет развиваться компании за собственные средства.

Итоговый отчет будет выглядеть вот так:

Отчет ДДС, как он выглядит в здоровой компании

Шаблон отчета ДДС с разбивкой по видам деятельности

Чтобы вы ничего не настраивали, мы сделали шаблон отчета ДДС в Гугл-таблицах. Там уже все формулы, нормальная структура и оформление. Берите на вооружение! — Ссылка

Источник https://www.banki.ru/investment/investment_education/?id=10945913

Источник https://www.audit-it.ru/articles/finance/a106/1044678.html

Источник

Источник