Как инвесторы пережили кризисы прошлых десятилетий?

Так быстро и сильно мировые индексы не падали еще никогда. Начавшийся финансовый кризис уникален триггером – его вызвал вирус; развитием – спад на рынках и в экономике провоцирует не сам вирус, а меры по борьбе с ним; и объемом стимулирования со стороны центральных банков. Тем не менее, прошлые кризисы в свое время тоже были для большинства неожиданным и уникальным явлением. Как они протекали, какие выводы из них можно сделать и как инвесторы зарабатывали на кризисной волатильности?

Окончания экономического цикла, смены парадигмы, спада – иными словами, кризиса ждали на протяжении последних нескольких лет. Слишком долго все было хорошо: к примеру, для США 10 лет без рецессии с растущим фондовым рынком – это рекорд более чем за 100 лет. Распространение нового вируса по всему миру (и меры борьбы с пандемией), а также развал сделки ОПЕК+ в начале марта стали «спусковым крючком» к глобальной встряске.

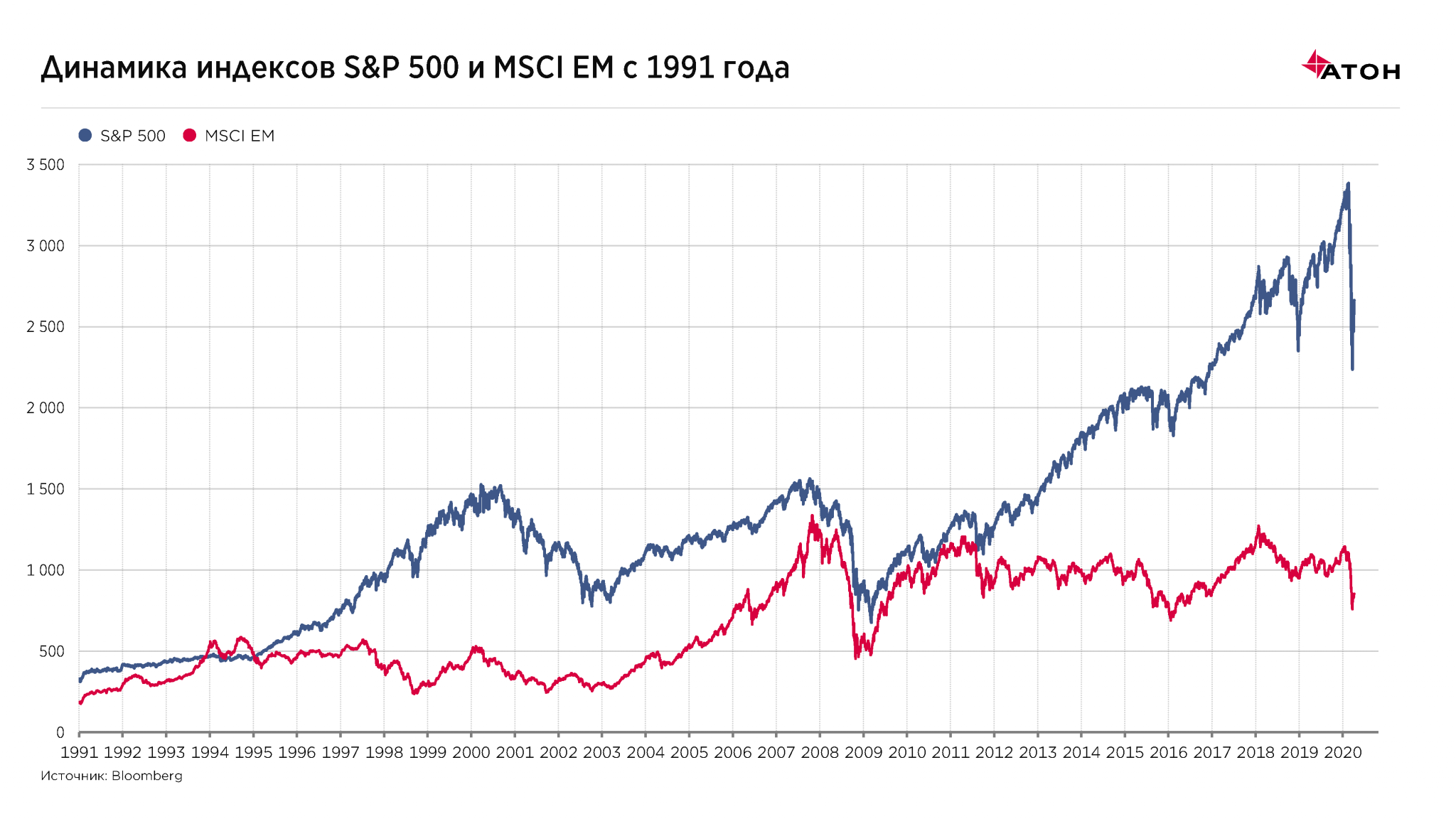

Еще в середине февраля 2020 года рынки обновляли свои максимумы, а затем за месяц S&P 500 упал более чем на 27%, российский РТС – на 38%, индекс развивающихся рынков MSCI EM – на 30%. Еще никогда рынок, который берет новые вершины, не разворачивался вниз так резко.

Если посмотреть на динамику S&P 500 и MSCI EM, то мы увидим, что кривая и того, и другого индекса за исключением волатильности из-за геополитической напряженности в 2014-2015 годах уверенно шла вверх. Среднее значение американского индекса за прошлый год составило 3133,85 пункта, своего пика – 3380,16 пункта – он достиг в середине февраля, а уже в марте показал минимум в 2191,68 пункта. В последний раз на таком уровне S&P 500 находился более четырех лет назад.

Итак, в условиях, когда экономика показывает рост, а индексы обновляют максимумы, происходит резкий разворот. А как было до этого? Как развивались кризисы 1998 и 2008 гг.?

От пузыря к пузырю

После победы над инфляцией в 1980-х годах американский Федрезерв перешел к политике управления процентными ставками, которую можно охарактеризовать фразой «от пузыря к пузырю». Наблюдая снижение инфляции и инфляционных ожиданий, ФРС снижала ставку проактивно – при первых признаках замедления экономики. После фазы коррекции регулятор крайне осторожно повышал ее обратно, чтобы не препятствовать росту экономики и рынка и не сделать так, чтобы его действия стали причиной нового кризиса. Это привело к тому, что ставка в каждом следующем цикле с 1980-х годов на подходе к следующему кризису была все ниже и ниже. Федрезерв агрессивно снижал, неагрессивно повышал, и каждое такое упражнение приводило к тому, что ставка в итоге оказывалась ниже. Поэтому экономические циклы после 1980-х годов проходят по похожему сценарию: мягкая политика ФРС способствует не только экономическому росту, но и росту цен на финансовые активы. Последнее приводит к перекосам в аллокации капитала: появляются отдельные рынки или классы активов, которые характеризуются ростом кредитного плеча и ростом спекулятивной составляющей цены. В какой-то момент спекулятивный пузырь перестает надуваться, аппетит к риску снижается, что вызывает коррекцию на рынках и замедление экономического роста. Коррекция на рынках и вмешательство регулятора ликвидируют накопившиеся перекосы в аллокации капитала, что создает базу для роста в следующем цикле.

1998 год

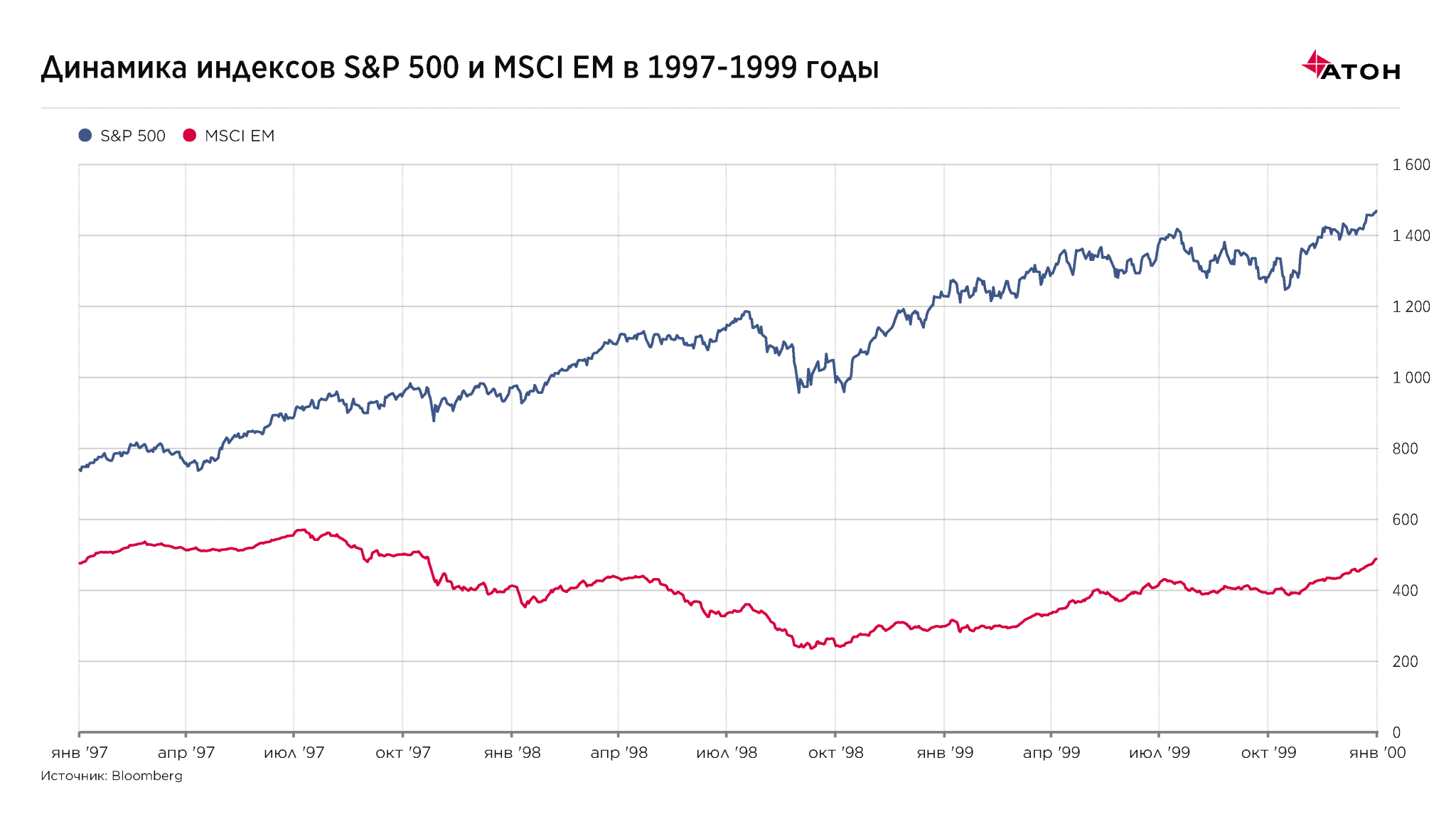

Российский кризис 1998 года в масштабах мира был лишь одним из целой череды «пузырей», раздувшихся из-за политики ФРС. В 1996-1997 гг. американский регулятор начал снижать ключевую ставку, чтобы предотвратить наступление рецессии. Это стимулирование отразилось на развивающихся рынках.

Предвестником кризиса стал коллапс валют стран «азиатских тигров» – Южной Кореи, Сингапура, Гонконга и Тайваня. Азиатские страны проводили политику фиксированных валютных курсов, что помимо повышения предсказуемости для экспортеров и долгосрочных инвесторов привлекало краткосрочных спекулянтов. Девальвация юаня в 1994 году сделала импорт из Китая более дешевым и привлекательным, нежели товары южных соседей. Одновременно политика ФРС по укреплению доллара и привлечению инвестиций отрезала Азию от традиционного потока «горячих денег» и ударила по экспорту, поскольку национальные валюты этих стран были привязаны к американскому доллару.

Доступность займов привела к закредитованности азиатских компаний, тогда как отдача от инвестиций стала низкой. Западные инвесторы стали уходить из Азии, и это спровоцировало панику, поскольку бизнес опасался кризиса кредитования. Власти пытались остановить бегство капитала повышением процентных ставок, но это не увенчалось успехом. Правительства азиатских стран были вынуждены отказаться от фиксированных курсов с привязкой к доллару США и отпустить свои национальные валюты в свободное плавание. После этого валюты стали резко обесцениваться. Так, на пике кризиса в декабре 1997 – январе 1998 гг. индонезийская рупия упала на 80% за год, валюты Таиланда и Южной Кореи потеряли около половины стоимости, Малайзии и Филиппин – около 40%.

Если в июле 1997 года индекс MSCI EM достиг потолка, то в сентябре 1998 года он резко рухнул – на 58%.

Российский Центробанк тоже проводил политику фиксированного валютного курса. А Минфин финансировал дефицит бюджета размещением краткосрочных государственных облигаций (ГКО). Их высокая доходность и небольшой срок обращения (три, шесть и 12 месяцев) позволяли инвесторам получать большую прибыль, при этом обслуживание долга правительству обходилось дорого. Сочетание фиксированного курса и высокой ставки привлекало спекулятивно настроенных иностранных инвесторов.

С началом азиатского кризиса отток иностранных инвестиций начал оказывать давление на курс рубля. Низкая собираемость налогов и слабая бюджетная дисциплина увеличивали потребности в финансировании дефицита. Дополнительное давление на доходную часть бюджета оказывало и снижение цен на нефть в течение всего 1998 года. Минфин вынужден был размещать ГКО под все более и более высокую доходность.

В июне 1998 года российские власти согласовали программу помощи от Международного валютного фонда, но она не принесла плодов, и уже в августе правительство объявило о девальвации рубля и реструктуризации своих долговых обязательств.

ЦБ перестал поддерживать рубль: стоимость доллара взлетела с шести рублей в августе до 20 рублей к концу года. Уровень жизни населения упал из-за гиперинфляции: за четыре месяца цены на продовольствие выросли 63%, непродовольственные товары – на 85%. Снизились объемы промышленной продукции и продукции сельского хозяйства. Однако уже к следующему году экспорт российских промышленных товаров вырос, это позволило экономике страны начать движение вверх.

Оптимальная инвестиционная стратегия в 1998 году во многом зависела от решений властей: участники рынка заходили в определенные позиции в ожидании того, что правительство обеспечит безопасность национальной валюте и всей экономике страны. Успех инвестиций заключался в правильной ставке на политическое решение властей, которое в моменте еще не было принято.

Когда проблемы были в Азии и когда российские власти объявляли дефолт, в США, если посмотреть на динамику индекса S&P 500, кризиса не было: стимулирующая политика ФРС защищала американскую экономику до тех пор, пока спустя два года там основательно не раздулся «пузырь доткомов».

2008 год

В каждом кризисе свои «пузыри»: в 2008 году он образовался в секторе американского ипотечного кредитования. На фоне снижающихся ставок рос спрос на инструменты с фиксированной доходностью со стороны инвестиционных фондов и банков. При этом рост цен на жилую недвижимость привлекал на рынок широкий круг частных инвесторов. Возник механизм по выдаче ипотечных кредитов менее обеспеченным заемщикам, которые не могли получить финансирование на стандартных условиях в рамках традиционных государственных программ. Банки, выдававшие такую нестандартную ипотеку, переупаковывали портфели этих кредитов в новые структурные инструменты, которые продавали инвестиционным фондам. Большой популярности этих инструментов способствовало то, что кредитные агентства были готовы присваивать им довольно высокие кредитные рейтинги.

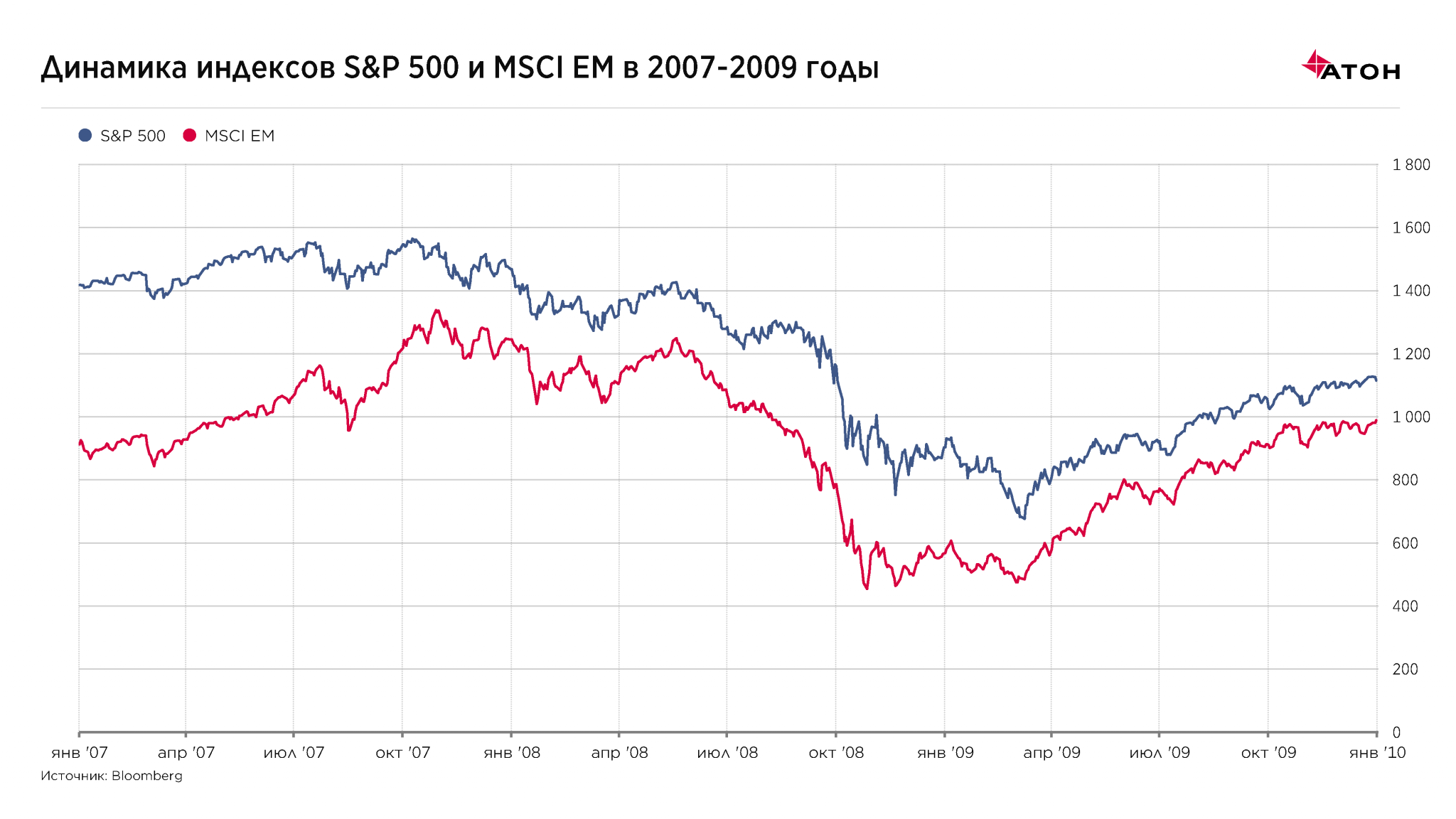

Весной 2008 года обанкротился инвестиционный банк Bear Stearns – на тот момент один из крупнейших на рынке, который финансировал фонды, покупавшие обеспеченные долговые обязательства. К лету 2008 года выяснилось, что эти финансовые инструменты ничего не стоят, и на рынке образовалась «дыра» в триллионы долларов. Последовало падение нескольких крупнейших банков, например, Lehman Brothers, и самая глубокая с 1920-1930 гг. рецессия в мировой экономике. Широкому распространению кризиса – пострадали почти все страны мира – способствовала глобализация.

В конце 2007 года индекс S&P 500 достиг пика, после чего развернулся и до марта 2009 года падал – за полтора года на 56%. Самое жесткое снижение пришлось на середину сентября – конец ноября 2008 года (минус 36%). На докризисный пик S&P 500 вернулся только в 2013 году.

Что было на развивающихся рынках? В 2007 году индекс MSCI EM достиг своего пика. В первом квартале 2008 года случилась резкая коррекция, потом кривая начала резко расти – до июня, после чего падала до декабря суммарно на 62%.

Кризис вызвал панику на финансовых рынках: многие инвесторы решили продать рисковые ипотечные облигации и нестабильные акции и вложить деньги в надежные активы. После краха рынка финансовых производных ценных бумаг началась спекуляция товарными фьючерсами, мировой продовольственный кризис и рост цен на нефть.

Правительства и центробанки развитых стран развернули борьбу с кризисом на трех фронтах. Во-первых, они обеспечили функционирование финансовой системы, предотвратив банкротство крупнейших финансовых институтов. Во-вторых, в целях поддержания низких ставок и стимулирования экономики началась программа выкупа активов с рынка, т.н. «количественного смягчения», ее в США применяли вплоть до 2014 года. В-третьих, правительства в разных странах ввели новые нормы регулирования банков и инвестиционных фондов, чтобы повысить надежность и стабильность банковской системы и уменьшить стимулы к созданию новых «токсичных» финансовых инструментов. Мягкая политика центробанков позволила экономикам развитых стран восстановиться, рост до марта этого года продолжался уже более 10 лет.

Какие стратегии были удачными в прошлые кризисы?

Самая надежная стратегия для инвестора в кризис – пережидать волатильность рынков в защитных инструментах. Традиционно такими были защитные валюты (американский доллар, швейцарский франк, японская йена) и золото. Последнее, например, хорошо себя показало в 2008 году, медленно упав примерно на 25% и довольно быстро восстановившись (как только начали действовать стимулирующие меры ЦБ).

«В моменты кризиса стратегия всегда одна: купить избыточно подешевевшие активы и позже продать их по более высокой цене, которая будет ближе к фундаментальной оценке», — говорит главный стратег «АТОН» Александр Кудрин. В 2009 году было много возможностей на рынке акций, можно было, например, ставить на российских экспортеров, которые выигрывали от девальвации.

«И в кризис 1998 года, и в кризис 2008 года хорошо сработала покупка акций после окончания девальвации, — согласен партнер, директор инвестиционного департамента «Атон-менеджмент» Евгений Малыхин. – Но окончание девальвации становится более-менее понятным только примерно через месяц после достижения максимума на рынке доллар-рубль».

В сравнении с акциями волатильность облигаций ограничена. Если российский рынок акций в острой стадии кризиса 2008 года упал почти в четыре раза, то цена еврооблигаций снизилась в среднем на 28%, а рублевые бумаги лучших эмитентов и вовсе показали устойчивость к рыночной панике. Рублевый индекс Мосбиржи восстановился только к 2016 году, долларовый не восстановился до сих пор.

В 2009 году подскочили процентные ставки в рублях, и их было очень интересно зафиксировать, вспоминает Кудрин: «И банки, и финансовые рынки предлагали высокую процентную ставку, отвечая на потенциальный кризис ликвидности. И тогда это был один из лучших трейдов».

На еврооблигациях металлургических компаний в кризис 2008-2009 года можно было заработать более 100% годовых только за счет цены, не считая купонных выплат.

После кризиса 2008 года облигации Emerging Markets High-Yield восстановились первыми. Их динамику можно хорошо проследить на графике ниже: долговые бумаги развивающихся стран резко упали к концу 2008 года, но уже спустя год выросли сильнее американских Treasuries.

В 1998 году ситуация была иной. Из-за суверенного дефолта облигации с инвестиционной точки зрения выглядели не очень привлекательно в отличие от акций, особенно промышленных компаний, которые начали динамично развиваться. Акции быстро восстанавливались, страна была в активной фазе реформ, и интерес инвесторов, в том числе и иностранных, к российскому рынку был существенным. Хорошей стратегией было долгосрочное инвестирование в акции. Многие ценные бумаги, которые в 1998 году упали почти на 90%, при инвестировании в долгую принесли своим владельцам хороший доход, вспоминает Малыхин.

Лучшим инструментом для частных инвесторов и в кризис 1998, и в кризис 2008 года был доллар, просто валюта, подчеркнул он. Тогда многие рассматривали рынок недвижимости, поскольку в то время он был в большинстве случаев долларовым. Но более надежной и в тот, и в другой кризис была просто валюта. Показательным в этом плане является пример 1998 года, когда фьючерсы рубля на Чикагской товарной бирже торговались на отметке около 20-ти за один доллар, когда официальный курс в Москве был еще на уровне шести. Это стало сигналом для многих частных инвесторов, которые, ориентируясь на торги фьючерсами, закупились долларами в момент, когда рубль еще по факту не упал к американской валюте.

Каким должен быть портфель инвестора в кризис?

Ликвидным. Покупая что-либо с горизонтом инвестиций в два-три года, мы становимся заложниками, угадаем ли события на эту перспективу.

Без плеча. Верный способ заработать – купить на распродаже. Верный способ потерять – продать тогда, когда не хотел. Когда у инвестора есть плечо в портфеле, есть и риск маржин-колла пока ситуация не нормализовалась.

Диверсифицированным по классам активов. В каждой фазе цикла лучшим будет свой класс активов. Угадать точно смену одного на другое невозможно, поэтому не нужно пытаться выбрать какой-то лучший актив на отскок. Когда ситуация нормализуется после коррекции, все, что доживет, вырастет в цене.

Диверсифицированным по компаниям. Любая компания может не дожить до конца кризиса.

С понятным риском. Сама по себе диверсификация как по классам активов, так и по компаниям, не заменяет собой контроль портфеля. Выбирайте стратегии с понятными и приемлемыми для вас источниками риска, лучше будет такая аллокация активов, которая соответствует долгосрочной стратегии и целям инвестора.

Читайте также

стратегия Эксперты «АТОН» ответили на ключевые вопросы, которые волнуют инвесторов зарубежные рынки Как перестать беспокоиться и начать торговать на иностранных рынках стратегия Что делать инвесторам во время паники из-за коронавируса?

Думая над покупкой в кризис и определяя для себя примерный срок вложений, инвестор может задаться вопросом, сколько времени займет восстановление рынка. Аналитики Morgan Stanley считают, что глобальным акциям обычно требуется 15 месяцев, чтобы восстановиться к уровню предыдущих пиков после падения на «медвежьем» рынке. V-образные восстановления – редкое явление. Из 17 эпизодов индекса S&P 500 оно наблюдалось только в период 1932-1933 гг. и продолжалось год.

Глобальный индекс акций MSCI ACWI в среднем восстанавливался за 15 месяцев с минимума. Индексы S&P 500, MSCI Europe и TOPIX – в среднем за 20 месяцев. Но разброс данных очень большой. Так, в 1998 году MSCI ACWI восстановился спустя два месяца, а после мирового финансового кризиса 2008 года – лишь за пять лет.

Эпидемия коронавируса стала ключевым фактором, определяющим динамику как мировой, так и российской экономики в 2020 году. Правительства и регуляторы один за другим объявляют о мерах стимулирования. Для инвестора же кризис – это время возможностей, как бы банально это ни звучало. Опыт показывает, что волатильность, непредсказуемость и паника проходят, а новые условия дают импульс для роста. Технические возможности сегодня позволяют, не выходя из дома, совершать операции не только на локальном, но и зарубежных рынках. Преодолеть страх, который есть у всех, когда на рынках турбулентность, не принимать поспешных эмоциональных решений и расчетливо подходить к ситуации, — таковы общие рекомендации инвесторов, прошедших через несколько кризисов.

Что из себя представляет сегодня фондовый рынок США + ТОП-100 самых доходных акций

Здравствуйте, уважаемый читатель!

Самый большой по обороту сегодня, самый ликвидный на планете — фондовый рынок США. Ставший нарицательным в мире финансов знаменитый Уолл-Стрит — Нью-Йоркская фондовая биржа. Первое и второе место по капитализации в мире занимают американские фондовые площадки — NYSE и NASDAQ.

Что принято считать фондовым рынком США

Краткий перечень инструментов фондового рынка США дам далее. Фондовые биржи, ведущие индексы также рассмотрю.

Список бирж

Укажу ведущие фондовые биржи США. Товарно-сырьевые (например, CME) в этот перечень не включены:

- NYSE. Первые торги прошли в 1817 г. Крупнейшая торговая фондовая площадка на планете. Капитализация на весну 2019 больше $23 трлн. Почти четверть от капитализации всех мировых фондовых активов.

- NASDAQ. Торги активами сектора IT, компаний высоких технологий. Первая в истории полностью перешла на автоматизированные котировки с момента основания в 1971.

- AMEX (американская фондовая биржа). Как и первые две, территориально находится в Нью-Йорке. Считается региональной площадкой. С 2008 года входит в Нью-Йоркскую фондовую биржу. Позднее получила официальное название NYSE American.

Список индексов

Насчитывает десятки наименований по капитализации и сферам деятельности. Приведу самые популярные, на которые нужно обращать внимание при оценке фондового рынка США.

S&P500 — самый распространенный для оценки ФР США. Рассчитывается с 1957 г. На американском фондовом рынке обращается 5000 ценных бумаг. 500 из них входит в состав индекса. При этом отображают 80% капитализации всего рынка.

В S&P500 включены акции компаний с наибольшим весом стоимости обращаемых акций free-float. Вес каждой бумаги по капитализации напрямую зависит от его размера при расчете индекса.

Перечень акций, входящих в индекс.

Минимальный объем оборота в месяц торговли акциями эмитента для включения его в индекс — 250 тыс.

График изменения с 2015 года. Хорошо виден обвал котировок в 2018. Об этом подробнее ниже в статье.

10 ведущих акций в индексе на 31.12.2019. Источник — us.spindices.com.

DJIA — индекс Доу Джонса. Рассчитывается с 1896 года. Входят акции 30 первоклассных компаний. В отличие от S&P500, капитализация не учитывается. Основной параметр — торговый оборот.

Перечень компаний в индексе:

Старожил списка — Exxon Mobil. С 1928 года.

NASDAQ Composite. В расчет входят все компании из котировального списка биржи NASDAQ, >3000 акций. Начальное значение с момента расчета в 1971 году — 100. Не входят акции финансового сектора. Только высокотехнологичные компании.

Russel 2000 учитывает две тысячи компаний малой и средней капитализации фондового рынка США. Акции из списка широко используются для вложений взаимных фондов.

График с 2010 года.

ТОП-100 самых доходных акций США

Список 42 самых интересных акций компаний фондового рынка США с наибольшим ростом цены за предыдущий год на 29.01.20. Отфильтровано по убыванию параметра доходности за год. Интересен параметр полученного дохода на фондовом рынке за 3 года. YTD — с начала 2020 г. Источник — ru.investing.com.

Котировки акций США онлайн в реальном времени

Плюсы и минусы фондового рынка США

- Самый ликвидный фондовый рынок на планете. Сотни интересных инструментов для вложений. В расчет ведущего индекса американского фондового рынка S&P500 входят акции 500 компаний. Более 1500 акций ETF, которые можно купить и продать как обычные акции. Для сравнения — на Московской бирже торгуется 38 ETF и БПИФ (российский аналог ETF).

- Давняя история института фондового рынка в США. В конце XVIII века почти одновременно (с разницей в 15 лет) возникли биржи в Филадельфии и Нью-Йорке. За это время фондовый рынок США прошел долгий путь. Законодательство рынка ценных бумаг постоянно шлифовалось, сформировались механизмы контроля.

- Высокий уровень защиты интересов инвестора.

- Самый привлекательный фондовый рынок для проведения IPO крупных компаний. Доступ инвесторов со всего мира обеспечивает высочайшую степень ликвидности. На фондовом рынке США размещены акции российских компаний Veon (Вымпелком. Он же Билайн), Мечел, Яндекс, МТС, QIWI.

Недостатки для частного инвестора, физического лица из России:

- Высокий уровень входа по деньгам. Если на российском рынке достаточно 50–100 тысяч рублей для старта и построения полноценных торговых стратегий, для США цена входа поднимается до $10 000.

- В среднем стоимость торгуемых инструментов в пересчете на рубли выше российских.

- Более высокие комиссии по сравнению с российским фондовым рынком.

- Сложность заключения договора на брокерское обслуживание с американскими брокерами. Некоторые из них не работают вообще с нерезидентами, другие не обслуживают россиян по причине сложных политических отношений между США и РФ.

Краткая история рынка в США

С небольшим разрывом по времени в США в конце XVIII века возникают две фондовые площадки — в Нью-Йорке и Филадельфии. С этого началась история фондового рынка США. NYSE сегодня самая большая в мире, филадельфийскую NASDAQ купил в 2007. Можно сказать — они дожили до сегодняшних дней.

Со второй половины XX века стала внедряться автоматизированная торговля, резко расширилась роль производных инструментов. Фондовый рынок США сегодня — крупнейший в мире.

Почему упал американский фондовый рынок в 2018 году

В 2018 году произошло резкое падение фондовых индексов. И хотя оно не привело к финансовому кризису, подобно 2008 г., для инвесторов это была крайне неприятная ситуация. Многие инвесторы были вынуждены закрывать свои позиции в портфелях.

Официальная реакция Белого дома

Белый дом ввел торговые ограничения на китайские товары, угрожая дальнейшими ограничениями. Активная фаза конфликта с громкими словесными интервенциями официальных лиц постепенно сошла до спокойного уровня, когда Китай и США стали договариваться. Деваться некуда. Торговая война невыгодна ни одной из стран.

Причины падения

Причина падения в феврале — опасения инвесторов в дальнейшем росте. Слишком затянулся повышательный тренд. Падение носило больше технический характер.

Чего не скажешь об обвале осенью и зимой 2018. Причины были более серьезные — геополитические риски по причине торговой войны между США и Китаем. Выход из этого кризиса должен завершиться только в феврале 2020 заключением торговой сделки между странами. По информации американских официальных лиц, достигнуты устные договоренности, переговоры проходят успешно.

Две самые большие экономики на планете имеют шанс договориться. Вторая причина осенне-зимнего падения — всплеск роста доходности американских облигаций на фондовом рынке. Толчком послужило повышение ключевой ставки ФРС.

Глубина падения фондовых индексов

В 2018 году фондовый рынок США падал в два этапа. Первый стартовал в самом конце января 2018. 30 января S&P500 с разрывом вниз на 0,7%, закрывшись в этом день еще ниже (точка 1 на графике). Падение усилилось на следующей неделе и достигло локального минимума 2532 9 февраля.

В моменте снижение достигало более 11% от 30.01. За февраль фондовый рынок США потерял $1 трлн. капитализации. После отскока, в апреле минимумы были подтверждены.

После чего американский рынок стал восстанавливаться (с точки 2). До начала октября индекс рисовал вполне себе симпатичный повышательный тренд без резких движений. 4 октября гэп вниз (точка 3) и ускорение снижения до конца года. С закрытия индекса 03.10 до локального минимума 24 декабря S&P500 рухнул почти на 20%. Рождественское ралли случилось.

Только наоборот, на радость медведям. Последние дни 2018 года котировки восстановились на несколько процентов. С началом 2019 быки взяли власть в свои руки и погнали индекс вверх. Но это уже другая история.

Динамика ВВП

Фактические и предварительные данные ВВП США с 2017 г. Источник — investing.com.

В 3 квартале 2019 ВВП США выглядел довольно позитивно, стал выше первоначальных прогнозов. За 4 квартал текущего года ожидаются те же значения. Непрямой признак того, что экономическая рецессия может задержаться как минимум до 2021 года.

Линейный график изменения реального ВВП США с 2005 года по данным Бюро экономического анализа США.

Индекс спреда

Разница в получаемых доходах между рискованными активами (акции) и государственными облигациями показывает индекс спреда. Рассчитывается Bank of America Merrill Lynch.

График спреда с 2015 г.

Рост спреда выше 5% означает риск рецессии. Как видно из картинки, на январь 2020 значения спреда находятся на низких уровнях. Второй вывод — всплеск 2016 выше 8% не означал начала финансового кризиса.

Реальная денежная масса

Общее количество денег в экономике отражает понятие денежной массы. Реальная корректируется на величину инфляции (в отличие от номинальной). Складывается из параметров — агрегатов.

Рассмотрю два из них. М1 — наличные деньги плюс банковские вклады до востребования и остатки на счетах организаций. М2 — добавляем к М1 срочные вклады. Падение М1 и М2 параллельно падению уровня ВВП. Уход в отрицательные значения происходит во время рецессий. Агрегаты падают — приближение экономического кризиса.

Динамика изменений показателей денежной массы с наложенными на график периодами рецессий. Источник — senib.livejournal.com.

Последствия для России и мира

На начало 2020 года происходит падение показателей. Но пересекут ли они нулевую отметку в этом году, остается под вопросом. Это может стать косвенным сигналом для начала экономического кризиса.

Продолжается ли падение американских акций в 2020 году

Краткий обзор фондового рынка США в 2020 году на конец января.

Что сейчас происходит с фондовым рынком США

С начала октября 2019 года фондовый рынок США находится в сильной фазе роста, которая продолжилась в наступившем 2020. 27.01 котировки обрушились, открылись с сильным гэпом вниз на известиях о распространении коронавируса в Китае. Но ситуация с эпидемией недолго огорчала инвесторов, гэп на 30.01 почти закрыт. Среднесрочный восходящий тренд пока не сломлен.

Дневной график S&P500.

Насколько вероятен обвал на американских фондовых рынках

Многие мировые эксперты и инвесторы ожидают кризиса в финансовой сфере. Насколько ожидания сбудутся в этом году, покажет время. Финансовые рынки накачивают ликвидностью в ущерб развития производственной сферы. По оценкам аналитиков, почти все свободные денежные потоки направляются в финансовые активы. Бесконечно это продолжаться не может.

Пока трендовые индикаторы показывают на продолжение восходящего долгосрочного движения.

Против немедленного краха фондового рынка выступает факт президентских выборов в США в ноябре 2020 г. В год выборов инвесторы вряд ли захотят устраивать тотальные распродажи, которые могут затянуться минимум на год. Во всяком случае, до даты выборов. За исключением вероятного, очень серьезного форс-мажора.

Как вложить деньги в Фондовый рынок

- ETF. Рынок фондов, акции (паи) которых торгуются на бирже, возник в 1990-х. Идея объединить разные активы в одной акции оказалась крайне удачной. Например, чтобы сформировать сбалансированный портфель акций финансовых или энергетических компаний необходима не одна тысяча долларов. Плюс комиссионные издержки по каждой бумаге и сложности в отслеживании инструментов. Все это легко решается с помощью ETF, которых на мировом рынке сегодня на любой вкус и цвет. Только акций американских фондов больше 1500. Подобрать ETF можно на специализированном ресурсе etfdb.com. Выбираем меню database и выходим на фильтры подбора фондов.

- Ценные бумаги (акции, облигации) на ведущих фондовых биржах США: NYSE, NASDAQ.

- Фонды взаимных инвестиций (Mutual Funds). Форма хорошо известна российским инвесторам. В России называются ПИФы — паевые инвестиционные фонды.

Сколько приносят инвестиции в США

Активные спекуляции несут в себе большие риски для частного инвестора. Инвестирование на долгосрочный период (от 3-х лет) несет в себе большую логику для ваших вложений и уменьшение рисков потерь.

Что покупать и сколько можно заработать? На долгосрочном промежутке времени рынки в основном растут (бывают исключения).

Для обычного инвестора один из самых безопасных вложений являются вложения в индекс. Один из самых популярных — в S&P500. Его как базовый актив берут для расчета многие мировые инвестиционные компании.

В ETF или взаимные фонды. Десятки вариантов. При этом база расчета одна — этот индекс. Стоимость предлагаемых инструментов при этом оговаривается правилами конкретной инвестиционной компании/фонда.

Обычный допуск отхода цены от базового актива — не более нескольких процентов. Максимум. Для подбора акций фондов смотрим на поведение базового актива для его анализа. Например, как изменялся S&P500 c начала 2017 года. Рост индекса на январь 2020 составил 43%.

На такую сумму дохода в долларах США может рассчитывать инвестор, вложив свои деньги в 2017 г. Если доход конвертируется в рубли, он может быть скорректирован за счет курса рубль/доллар. В январе 2017 средний курс был 60 руб. за доллар. Сегодня 62,5. За счет ослабления доход в рублях выше.

Дивидендные акции США в среднем могут приносить от 2 до 6 процентов доходов в год. В долларах.

Лучшие брокеры

Для работы на фондовом рынке США в первую очередь рекомендую обратить внимание на брокеров:

| Название | Рейтинг | Плюсы | Минусы |

| Interactive Brokers | 8/10 | Говорят по-русски | Абонентская плата 10$месяц |

| CapTrader | 8/10 | Нет абонентской платы | Говорят только по английски |

| Lightspeed | 7/10 | Низкий минимальный депозит | Навязывают услуги |

| TD Ameritrade | 6.5/10 | Низкие комиссии | Не всем открывают счет |

Отзывы инвесторов

В русскоязычном сегменте сети можно посмотреть на странице сайта otzyvru.com.

Альтернативы

Если российский инвестор нацелен на работу с иностранными акциями, альтернативой торговли на фондовом рынке США могут выступать площадки:

- Санкт-Петербургская биржа. Сектор иностранных ценных бумаг. Более 1000 инструментов. Представлен фактически весь список из S&P500.

- Лондонская фондовая биржа LSE. Помимо иностранных акций, котируются ADR российских компаний. Список (источник — QuoteSpy, предоставляет информацию онлайн).

- Инструменты срочного рынка Чикагской товарной биржи CME. Фьючерсы на индексы, металлы, энергоносители, товарные группы.

Заключение

В обзорной статье я рассказал о базовых понятиях фондового рынка США. Его формируют денежные потоки на миллиарды долларов. Американский фондовый рынок — хорошая площадка для опытных инвесторов с размером инвестируемых средств >$10 000.

Удачи в инвестировании! До свидания, читайте мои статьи!

https://investfuture.ru/articles/id/kak-investory-perejili-krizisy-proshlyh-desyatiletiy

https://greedisgood.one/fondoviy-rynok-ssha