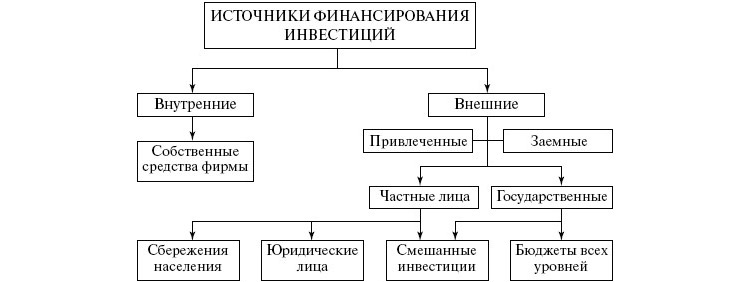

Источники финансирования инвестиционных проектов

![]()

![]()

Источник финансирования инвестиционных проектов делятся на три группы: собственные средства, заемные и привлеченные.

К собственным средствам относятся амортизационные отчисления, чистая прибыль, средства от реализации излишних активов.

Заемные средства – это денежные ресурсы, полученные в ссуду на определенный срок и подлежащие возврату с уплатой процента. К заемным средствам относятся кредиты банков, средства бюджетов разных уровней, представляемые на возвратной основе, инвестиционный лизинг, выпуск облигаций, товарные кредиты и другие. истая тчисленияедствам относятся амортизация, прлятя на три группы: собственные средства, заемные и привлеченные с большим уровнем. Особенностью заемных средств является то, что выполнение обязательств по ним не зависит от результатов предпринимательской деятельности.

Привлеченные средства – это средства, предоставляемые на постоянной основе, по которым может осуществляться выплата владельцем этих средств дохода в виде дивидендов, однако это не является обязательным, даже в случае, если предприятие рентабельно. К привлеченным источникам финансирования относится: эмиссия привилегированных и обыкновенных акций, взносы в уставный фонд.

2. Существует возможность привлечения кредитов в размерах, которые намного превышают объем собственных инвестиционных ресурсов.

Внутренние источники финансирования.

Собственные источники – самые надежные из всех существующих источников финансирования инвестиций. В случае их использования снижается риск банкротства. Основную часть собственных средств, идущих на финансирование инвестиционных проектов составляют амортизационные отчисления. Преимущество амортизационных отчислений, как источника инвестиций по сравнению с другими заключается в том, что при любом финансовом положении предприятия этот источник имеет место и остается в распоряжении предприятия.

Внешние источники финансирования.

Потребность во внешнем финансировании сильнее всего ощущается на инвестиционной стадии проекта. Определение необходимого объема привлекаемых внешних финансовых ресурсов наиболее удачно решается в ходе составления отчета о движении денежных средств (по принципу расчетного счета). Контрольным параметром потребности в инвестициях с различными источниками их привлечения является размер свободных денежных средств на каждом шаге расчетного периода, он должен быть величиной не отрицательной. В противном случае предприятие будет испытывать дефицит в средствах на приобретение оборудования, материалов, выплату заработной платы, погашение финансовых обязательств, что означает нежизнеспособность проекта, фактическое его банкротство.

Схема погашения кредитов оказывает большое влияние на экономическую эффективность инвестиционного проекта. Важно, чтобы предприятию не пришлось начинать свою работу с выплат по займам еще до начала этапа эксплуатации.

Для инвестиционных проектов существуют две основных схемы погашения кредитов:

1. Периодическое погашение основной суммы долга равными долями с постепенным сокращением процентов по кредиту.

2. Периодическое погашение процентов по кредиту равными долями с возвратом основной суммы долга в момент окончания кредитного договора.

Первая схема требует меньших общих финансовых затрат, однако довольно значительных сумм погашения с момента начала осуществления инвестиционного проекта. Целесообразно применять для инвестиционных проектов с короткой инвестиционной фазой, и осуществляемых на действующем предприятии.

Вторая схема, хотя влечет за собой более высокие общие финансовые издержки, менее обременительна для нового предприятия, поскольку суммы погашения задолженности на первоначальных этапах меньше чем в первом случае.

Эффективность инвестиционного проекта может увеличиться, если организовать обслуживание задолженности по гибкому графику, исходя из наличия свободных денежных средств. Этот подход основан на правиле оптимального финансирования: брать кредит следует лишь при необходимости, отдавать при первой же возможности. Другими словами объем привлекаемого кредита в каждом интервале планирования должен определяться размером дефицита свободных денежных средств. Выплата задолженности должна быть организованна таким образом. Чтобы в период ее осуществления величина свободных денежных средств была минимальной. Это способствует скорейшему погашению долга и уменьшает величину начисляемых процентов.

При реализации такой схемы необходимо учесть, что, несмотря на быстрое выполнение финансовых обязательств, резко снижается показатель ликвидности проекта. То есть способность предприятия погашать свои внешние обязательства за счет собственных активов и особенно их денежной части. Это может оттолкнуть многих акционеров и потенциальных кредиторов, что может создать проблемы с привлечением средств в последующих периодах.

Преимущества и недостатки кредитов относительно других внешних источников финансирования инвестиционных проектов.

К преимуществам относится:

1. Кредиты могут быть получены в значительно более короткие сроки, чем средства от эмиссии акций, продажи облигаций.

3. Осуществляется внешний контроль (со стороны кредитора) за эффективностью инвестиционной деятельности.

4. Из-за персональной системы отношений между заемщиком и кредитными учреждениями, последние более охотно идет фирме навстречу, когда та сталкивается с финансовыми проблемами. Хотя банк все равно потребует обеспечение кредита, фирма имеет возможность договориться о каких-либо смягчающих условиях (пролонгация, льготный период без уплаты процентов и т.д.).

5. Долгосрочный кредит обеспечивает потребность в инвестиционных ресурсах для небольших компаний, в то время как выпуск ценных бумаг невозможен из-за их незначительных размеров.

Недостатки кредитов, как источника финансирования инвестиций:

1. Сложность привлечения и оформления.

2. Необходимость предоставления соответствующих гарантий или залога имущества.

3. Большая рискованность кредитных займов в сравнении с эмиссией акций. Как и другие заемные источники кредиты, в случае неуплаты приводят к банкротству предприятия.

4. Долгосрочные кредиты обычно имеют строгие ограничения относительно условий их погашения и в период нехватки средств кредиторы часто требуют погасить кредит акциями предприятия.

5. Банки предпочитают выдавать долгосрочные кредиты на относительно короткие периоды времени не более двух, трех лет.

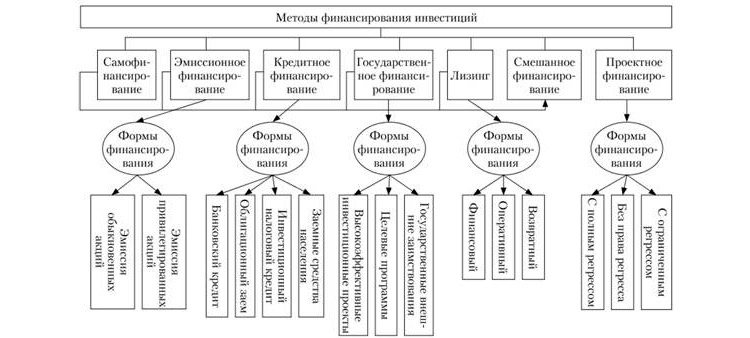

Методы финансирования инвестиционной деятельности.

Заемное проектное финансирование.

Главными формами заемного проектного финансирования выступают:

1. Инвестиционный банковский кредит (инвестиционная кредитная линия).

2. Целевые облигационные займы.

3. Лизинг оборудования.

4. Приобретение необходимых для проекта активов с рассрочкой (коммерческий проектный кредит).

Инвестиционный банковский кредит.

Инвестиционный банковский кредит, как форма целевого проектного финансирования характеризуется следующими особенностями:

— инвестиционные кредиты являются долгосрочными, их срок сопоставим со сроком окупаемости финансируемого проекта;

— для получения инвестиционного кредита в банк необходимо предоставить основательно проработанный бизнес-план инвестиционного проекта. Который должен быть подкреплен проведенными соответствующими маркетинговыми исследованиями, обоснован необходимыми калькуляциями и сметами, опирающимися на рыночные оценки, планами по прибылям и убыткам и денежным потокам, инвестиционными расчетами. Решающей предпосылкой получения инвестиционного кредита является заключение кредитора по поводу бизнес-плана проекта и следовательно его уверенность в способности заемщика своевременно обслуживать предоставляемый кредит за счет доходов по проекту. За предоставлением инвестиционного кредита целесообразно в первую очередь обращаться к банкам, специализирующимся на обслуживании отрасли, к которой относится проект;

— по испрашиваемому кредиту нужно предоставить адекватное имущественное обеспечение в виде залога имущества, гарантий и поручительств третьих лиц (другие кредитные учреждения, государственные органы, материнские и аффилированные компании и другие). При этом рыночная стоимость имущественного залога, оцениваемая за счет заемщика лицензированными оценщиками, должна превышать сумму кредита, так как в случае ненадлежащего обслуживания своего долга кредитор будет вынужден срочно продавать заложенное имущество по его более низкой чем рыночная ликвидационной или остаточной стоимости;

— получение инвестиционного кредита возможно лишь тогда, когда кредитор уверен, что финансовое состояние заемщика благополучно позволит ему своевременно выплачивать проценты по кредиту и вернуть основную сумму долга. Для этого от заемщика требуется предоставление кредитору исчерпывающей стандартной информации о своем финансовом состоянии (все формы бухгалтерского баланса, подвергнутые аудиту), а также готовность предоставить любые дополнительные сведения и возможность допуска представителей кредитора к проведению собственного анализа финансового состояния заемщика. Чем более финансово прозрачными являются операции и баланс заемщика, тем больше у него шансов получить инвестиционный кредит;

— в кредитном соглашении по инвестиционному кредиту обычно предусматривается специальный механизм контроля кредитора за целевым использованием средств, выделяемых на инвестиционный проект. Таким механизмом обычно является открытие в банке кредитора особого счета, куда помещаются выделяемые под проект средства, и с которого их можно снять только на оплату предусмотренных в бизнес-плане проекта капитальных и текущих затрат;

— для инвестиционного кредита свойственно наличие сравнительного длительного льготного периода (период, когда не надо выплачивать проценты по кредиту и погашать основную сумму долга). Это облегчает обслуживание кредита, но увеличивает его стоимость.

Целевые облигационные займы.

Целевые облигационные займы представляют собой выпуск предприятием, инициатором инвестиционного проекта особых долгосрочных облигаций, средства от размещения которых на рынке пойдут, как обещает предприятие, исключительно на финансирование объявленного инвестиционного проекта. Идея целевых облигационных займов заключается в том, что вместо того, чтобы обращаться за инвестиционным кредитом к одному кредитору (банку) можно попытаться получить такой же кредит от большого числа кредиторов, которыми будут являться те, кто приобретет рассматриваемые облигации. При этом предприятие-заемщик получает следующие преимущества:

— под подобный кредит каждому кредитору (держателю облигаций) по отдельности не нужно представлять специальное имущественное обеспечение;

— отпадает необходимость разработки дорогостоящей версии бизнес-плана инвестиционного проекта, которую следовало бы предоставить в кредитное учреждение. В проспекте эмиссии целевых облигаций обычно содержится лишь достаточно общее описание проекта, которое представляет собой технико-экономической обоснование проекта, либо его описание в форме пояснительной записки;

— каждому потенциальному покупателю выпускаемых облигаций не нужно по отдельности показывать внутреннюю финансовую информацию сверх той, что будет содержаться в проспекте эмиссии облигаций, и перед каждым из них не потребуется отчитываться за ход реализации проекта;

— предприятие имеет возможность на вторичном рынке выкупить собственные ранее размещенные облигации и сэкономить средства, направляемые на выплату купонного дохода;

— возможность доступа напрямую (без посредника) к денежным ресурсам инвестора. При этом поскольку величина денежной суммы долга. удостоверяемой одной облигацией, как правило незначительна, эмитент получает доступ к ресурсам мелких инвесторов;

— ввиду раздробленности большого количества держателей облигаций мала вероятность вмешательства кредитора во внутренние дела заемщика.

Недостатки целевых облигационных займов:

— затратность процедуры заимствования, что ограничивает круг инвестиционных проектов, которые имеет смысл финансировать через целевые облигационные займы;

— преимущества облигационных займов проявляются только в случае больших объемов заимствования, которые могут себе позволить только крупные эмитенты. При выпуске небольших объемов расходы на обслуживание единицы заемных средств значительно возрастают;

— эмиссию облигаций могут позволить себе только крупные компании, обладающие положительным кредитным и профессиональным имиджем.

Лизинг оборудования.

В Гражданском Кодексе Российской Федерации понятие «лизинг» трактуется следующим образом: по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей (ст. 665).

Федеральный закон «О лизинге» №164-ФЗ от 29.10.1998 (в ред. от 18.07.05) лизинг — совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга.

Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

Виды лизинговых сделок.

1. Простая лизинговая сделка:

– поставка предмета лизинга.

– оплата поставки предмета лизинга.

– платеж за лизинг имущества.

2. Многосторонняя лизинговая сделка.

– заключение договора о лизинге имущества.

– банковский кредит лизингодателю на приобретение предмета лизинга.

– оплата предмета лизинга.

– продажа предмета лизинга.

– страхование предмета лизинга.

– поставка предмета лизинга.

Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг (например страхование предмета лизинга), а также доход лизингодателя. В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю.

Преимущества лизинговых операций для лизингополучателя:

— возможность приобрести необходимое имущество без значительных единовременных капитальных затрат;

— возможность не формировать дополнительное обеспечение, так как собственность на имущество сохраняется за лизингодателем, поэтому для осуществления сделки не требуется дополнительного залога;

— возможность получить упрощенное заключение лизингового договора по сравнению с привлечением банковского кредита или выпуском ценных бумаг, что особенно важно для малых и средних предприятий;

— возможность составить гибкий график лизинговых платежей в соответствии с операционным циклом и потоком денежных средств.

— возможность выкупа предмета лизинга.

Недостаток:

— высокая стоимость лизинга по сравнению с банковскими кредитами.

Товарный или коммерческий кредит.

Товарный кредит предполагает отсрочку платежа за приобретенные инвестиционные товары. Подобная форма оказывается эффективной тогда, когда вместо получения банковского кредита поставщик оборудования готов предоставить отсрочку платежа на продолжительный срок.

Венчурное финансирование.

Понятие венчурный капитал означает рисковые инвестиции. Венчурный капитал представляет собой инвестиции в новые сферы деятельности, связанные с большим риском. Финансируются обычно компании, работающие в области высоких технологий.

Венчурные инвесторы (физические лица и специализированные инвестиционные компании) вкладывают свои средства в расчете на получение значительной прибыли. Предварительно они с помощью экспертов детально анализируют как инвестиционный проект, так и деятельность предлагающей его компании, финансовое состояние, кредитную историю, качество менеджмента, специфику интеллектуальной собственности. Особое внимание уделяется степени инновационности проекта, которая во многом предопределяет потенциал быстрого роста компании.

Венчурные инвестиции осуществляются в форме приобретения части акций венчурных предприятий, еще не котирующихся на биржах, а также предоставления ссуды или в других формах. Существуют механизмы венчурного финансирования, сочетающие различные виды капитала: акционерный, ссудный, предпринимательский. Однако в основном венчурный капитал имеет форму акционерного капитала.

К венчурным относят небольшие предприятия, деятельность которых связана с большой степенью риска продвижения их продукции на рынке. Это предприятия, разрабатывающие новые виды продуктов или услуг, которые еще не известны потребителю, но обладают большим рыночным потенциалом.

Привлеченные источники финансирования инвестиций предприятия

Источники финансирования инвестиций: их классификация и способы привлечения.

Финансирование инвестиций — обеспечение инвестиционной деятельности необходимыми денежными средствами из различных источников.

Различают следующие виды финансирования:

- По частоте поступления: текущее и особое.

- По продолжительности: краткосрочное, среднесрочное, долгосрочное.

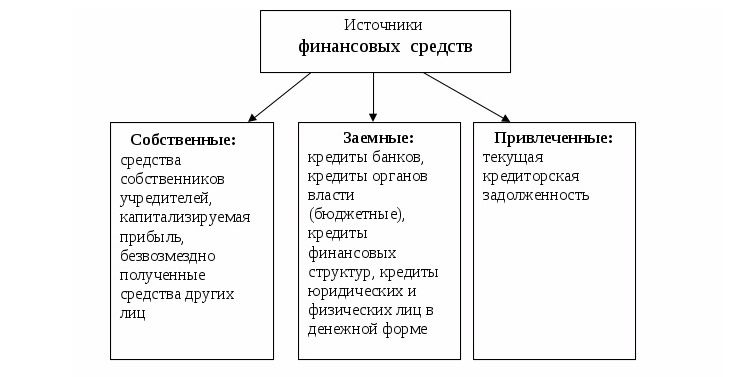

- По правовому положению инвестора: собственное, заемное, привлеченное.

- По происхождению денежных средств: внешние, внутренние.

Внешние источники формирования инвестиционных ресурсов — заемные и привлеченные источники финансирования реализации инвестиционных проектов.

Внутренние источники формирования инвестиционных ресурсов — собственные источники финансирования реализации инвестиционных проектов (подлежащая капитализации часть чистой прибыли компании, амортизационные отчисления).

Собственные источники формирования инвестиционных ресурсов — денежные средства и другое имущество собственников компании (фирмы), привлекаемые для реализации инвестиционного портфеля.

К собственным источникам инвестиций относятся:

- амортизационные отчисления — основной собственный источник финансирования простого воспроизведения основных фондов предприятий. Их размер определяется умножением установленных норм амортизации на балансовую стоимость соответствующих групп основных фондов, используемых в производственном процессе предприятия.

- отчисления от прибыли на нужды инвестирования;

- суммы, выплаченные страховыми компаниями и учреждениями в виде возмещения ущерба от стихийных и других бедствий, и т. п.;

- иные виды активов (основные фонды, земельные участки, промышленная собственность в виде патентов, программных продуктов, торговых марок).

Заемные источники — привлекаемые для реализации инвестиционного портфеля на кредитной основе денежные средства и другое имущество:

- лизинг — долгосрочная форма аренды машин и оборудования, используемая как один из заемных источников формирования инвестиционных ресурсов,

- селенг — передача собственникам (юридическими и физическими лицами) прав по использованию и распоряжению их имуществом за определенную плату,

- иностранные инвестиции, предоставляемые в форме финансового или иного материального и нематериального участия в уставном капитале совместных предприятий, а также в форме прямых вложений (в денежной форме) международных организаций и финансовых институтов, государств, предприятий и частных лиц;

- различные формы заемных средств, в т.ч. кредиты, предоставляемые государством и фондами поддержки предпринимательства на возвратной основе (в том числе на льготных условиях), кредиты банков и других институциональных инвесторов (инвестиционных фондов и компаний, страховых обществ, пенсионных фондов), других предприятий, векселя и другие средства. Кредит — ссуда в денежной или товарной форме на условиях возвратности и обычно с уплатой процента.

Классификация кредитов, используемых на финансирование инвестиций

Основные источники финансирования инвестиций

Даже самый лучший бизнес-план нуждается в тщательном подборе источников финансирования инвестиционного проекта. Средства изыскивают в самых разных местах – их берут у государства, банков, компаний и даже у частных лиц. Однако далеко не все эти источники финансов выгодны для предпринимателя. Поэтому каждый инвестор должен хорошо разбираться, за счет чего он будет финансировать свой проект, и где лучше всего взять для этого деньги.

Содержание статьи

Что такое источники финансирования

Существует довольно много определений этого понятия, и одно из наиболее удачных следующее. Источники финансирования инвестиций – это все возможные каналы поиска денежных средств, которые инвестор может получить для развития своего проекта на определенных условиях или (реже) без таковых (например, собственные сбережения). Вне зависимости от способов поиска финансов каждая фирма получает их для совершения инвестиций.

Эти вложения направлены на решение нескольких задач, которые можно объединить в 2 группы:

- Основная цель – развитие проекта на этапе его стартапа или на любом этапе существования предприятия.

- Дополнительные задачи связаны с поддержанием бизнеса в нормальном состоянии. Такая цель возникает во время неблагоприятных периодов, когда проект в течение некоторого времени не окупает себя, поэтому требуется получение дополнительного финансирования.

Прежде чем приступить к поиску денежных средств, инвестор должен проанализировать текущую ситуацию и ответить на несколько вопросов:

- точный размер требующейся суммы;

- цель ее получения;

- можно ли обойтись без этих денег на данном этапе;

- возможные источники;

- приемлемые и неприемлемые условия одалживания (если предполагается брать кредит);

- риски, связанные с невозвратом (полным или частичным, а также нарушением сроков возврата);

- оправданность вложения (какую прибыль может дать инвестиция в дальнейшем);

- альтернативные варианты решения в случае отказа в финансировании (что делать, если банк или другие компании отказали в предоставлении займа).

В зависимости от ответа на эти вопросы предприниматель может сориентироваться в ситуации и принять соответствующее решение. Чтобы минимизировать риски, следует сразу составить полный перечень методов финансирования инвестиций, которые допустимо (выгодно) использовать в конкретном случае. Для этого следует хорошо разобраться с тем, какие бывают виды источников обеспечения инвестиционной деятельности.

Классификация источников

Существует много оснований для классификации источников финансирования инвестиций на предприятии. Из разделяют в зависимости от формы собственности, продолжительности использования и другим критериям.

Внешние и внутренние

Это наиболее очевидный параметр сравнения, потому что вне зависимости от методов поиска денежных средств, найти их можно либо в компании, либо за ее пределами. Внутренние источники финансирования инвестиций включают в себя такие каналы:

- Чистая прибыль. У каждой компании, как и у физического лица, всегда сохраняется выбор между сбережением «лишних» средств или их вложением в собственное развитие. Стратегия зависит от ожиданий инфляции, налоговых ставок, рыночной конъюнктуры и других факторов.

- Финансирование инвестиционного проекта осуществляется и за счет оптимизации расходов. Компания может перераспределить свои ресурсы, приобрести более производительное оборудование, чтобы сэкономить на его обслуживании, электроэнергии и других платежах. Освободившиеся средства могут быть использованы и для вложений в развитие бизнеса.

- Амортизационный фонд складывается из отчислений на амортизацию. Это средства, которые идут на обслуживание и ремонт оборудования. Они обязательно закладываются в себестоимость продукции, поэтому гарантированно возвращаются инвестору через определенное время.

- Еще один внутренний канал – это резервные фонды, которые обычно формируются на этапе создания проекта. Первоначальные вложения всегда должны учитывать эту статью расходов, поскольку часто возникают непредвиденные траты. Однако резервный фонд можно рассматривать в качестве одной из последних мер, потому что оставлять проект без запаса средств всегда рискованно.

- Также деньги можно взять из уставного капитала, доли того или иного участника (эти средства закладываются при формировании компании).

- Наконец, средства могут быть получены в результате дополнительных доходов от ранее сделанных инвестиций. Тогда компания реинвестирует их, продолжая увеличивать свою прибыль.

Наиболее разнообразны не внутренние, а внешние источники. Их принято объединять в 2 группы:

- Заемные средства – это один из самых распространенных способов поиска средств. Займы предоставляются банками, частными лицами, государством (кредиты с государственной поддержкой). Определенные суммы можно занять и у компаний-партнеров (например, отсрочить какой-либо платеж и пустить деньги в другом направлении). Также предприятие может выпустить (эмитировать) свои облигации – ценные бумаги, которые приобретаются кредиторами, имеющими право на возврат долга и процентов по нему в течение заранее определенного срока. Подобные бумаги выпускаются и различными государствами.

- Привлеченные средства, в отличие от займов, не подлежат обязательному возврату, однако они также предоставляются на определенных условиях. Фирма может эмитировать свои акции и выручить средства от их продажи. В качестве привлеченных используют и государственные средства в виде субсидий, дотаций, других форм поддержки. Еще один канал – безвозмездное предоставление средств партнеров для целевого инвестирования. Возврат таких денег возможен только в случае получения достаточного дохода от сделанных вложений.

Внутренние источники предпочтительнее внешних. Они всегда доступны, а их использование фактически бесплатно (нет необходимости платить кредитный процент). Но чаще всего такие способы финансирования существенно ограничены, поэтому компания вынуждена прибегать к привлечению средств извне. На практике нередко наблюдается использование смешанных источников, т.е. получение денег одновременно из своих резервов и по другим каналам.

Прямые и косвенные

- Франчайзинг – в этом случае покупатель приобретает право на интеллектуальную собственность продавца. Это могут быть художественные произведения (литературные, музыкальные, архитектурные и др.), патенты, результаты научных исследований. В результате новый владелец вправе использовать интеллектуальную собственность бесконечно. Частный вид франчайзинга – покупка бизнеса по франшизе. Обычно приобретается известный бренд и технология работы.

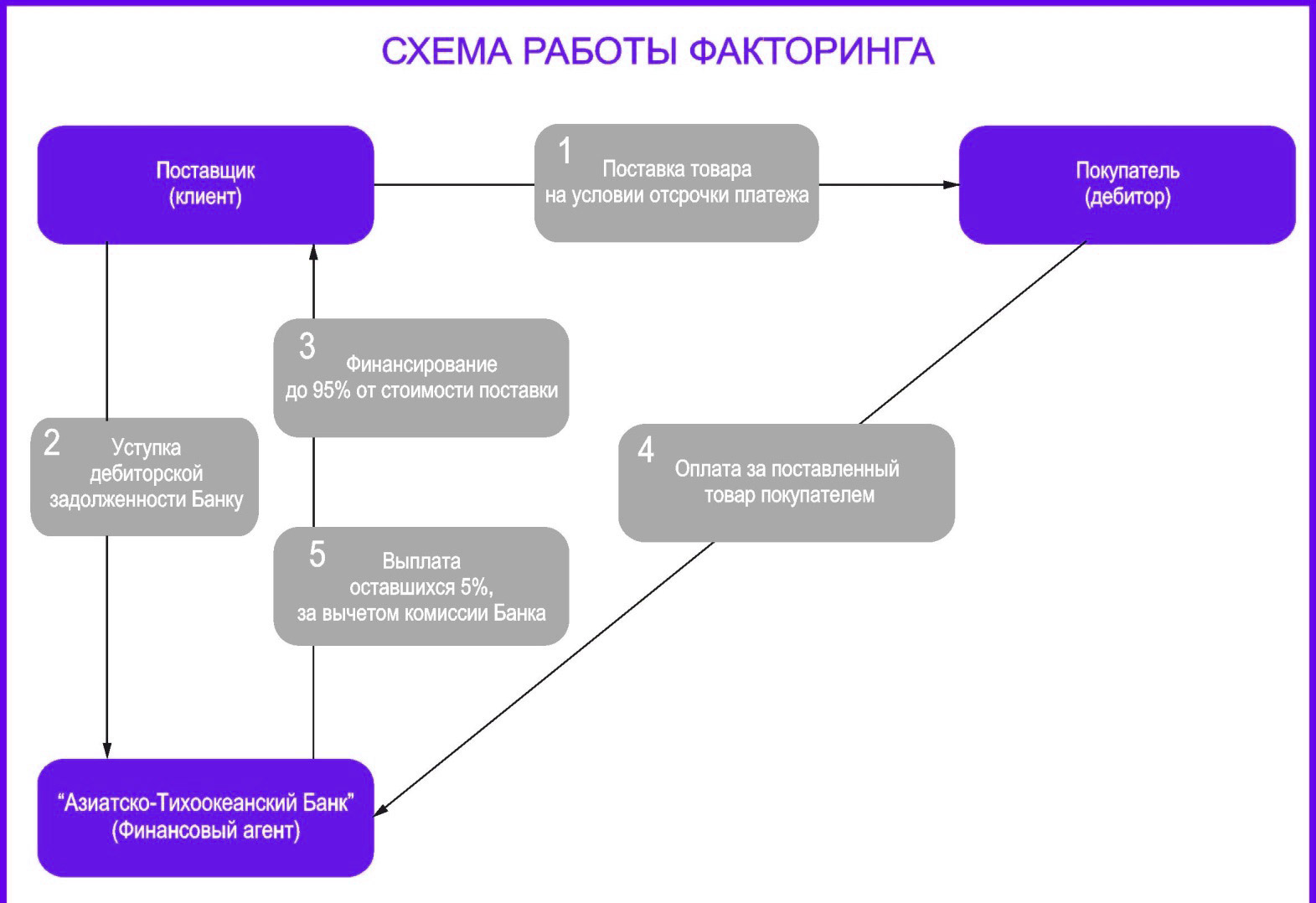

- Факторинг – продажа дебиторской задолженности специализированной компании, которая впоследствии становится кредитором и работает над получением средств в свою пользу. Фактически это явление аналогично тому, как банки продают просроченную задолженность коллекторским компаниям, работающим по ее взысканию.

Эти способы получения финансов называются косвенными, поскольку они не приносят деньги непосредственно, однако способствуют получению прибыли в обозримой перспективе. Например, приобретение оборудования в лизинг или продажа дебиторской задолженности высвобождает часть собственных средств, которые можно перераспределить на другие бизнес-цели.

По продолжительности использования

Очень важный практический критерий классификации – продолжительность использования ресурсов. С этой точки зрения можно выделить такие группы:

- Краткосрочные средства, которые реализуются в течение нескольких месяцев или 1-2 лет. Они идут на решение срочных задач – погашение зарплаты, кредита, арендной платы, услуг поставщиков. Такие траты необходимо получать из наиболее доступных источников. Это могут быть кредиты у банков, заем у партнеров (отсрочка по платежам), а также любые собственные средства (прибыль, резервный фонд и т.п.).

- Среднесрочные средства рассчитаны на покрытие издержек, которые возникнут в ближайшие годы (от 2 до 5 лет). Это могут быть амортизационные издержки, связанные с обслуживанием и ремонтом оборудования, затраты на расширение производства, рекламные расходы и т.п. Для таких издержек можно подбирать сразу несколько источников финансирования. Это может быть ожидаемая чистая прибыль в ближайшее время, государственные субсидии, займы.

- Наконец, долгосрочные затраты ориентированы на дальнюю перспективу (4-5 лет и более). Их сложнее прогнозировать, поэтому они требуют тщательного анализа ситуации. Такие затраты покрываются за счет сразу нескольких недорогих источников. Например, компания заранее предвидит издержки и эмитирует свои акции и облигации, планируя их продажи сразу на несколько лет вперед.

По форме собственности

Средства можно получить:

- из собственных резервов;

- из частных источников (кредиты, лизинг, франчайзинг и др.);

- за счет государственной поддержки;

- за счет привлечения иностранного капитала.

Поиск средств для возможности совершения выгодных вложений инвестор должен совершать постоянно. При планировании нужно грамотно прогнозировать ожидаемую прибыль и возможные риски. При этом источников должно быть сразу несколько, чтобы всегда сохранялась возможность альтернативного выбора.

Источники и методы финансирования

В современной России – государстве с рыночной моделью экономики – постепенно набирает обороты инвестиционная деятельность. Люди стремятся вложить свои сбережения для того, чтобы в перспективе получить от этого доход. Чтобы этим заниматься, нужно четко понимать, что такое инвестиции и какие бывают источники и методы инвестирования.

Конечно, в нашей стране делать какие-либо вклады пока тяжело – нет опыта, да и профессионалов, кто обучил бы правилам и особенностям вложений в разных сферах экономики. Остается только учиться у зарубежных коллег и получать свой опыт методом проб и ошибок. Для этого стоит заняться самообучением: читать книги опытных инвесторов из других стран. Однако не стоит принимать их модели инвестирования как 100% работающие – в экономике нашей страны есть свои некоторые особенности и перспективные отрасли. Все это также необходимо учитывать, проводя вклады во что-то.

Конечно, в нашей стране делать какие-либо вклады пока тяжело – нет опыта, да и профессионалов, кто обучил бы правилам и особенностям вложений в разных сферах экономики. Остается только учиться у зарубежных коллег и получать свой опыт методом проб и ошибок. Для этого стоит заняться самообучением: читать книги опытных инвесторов из других стран. Однако не стоит принимать их модели инвестирования как 100% работающие – в экономике нашей страны есть свои некоторые особенности и перспективные отрасли. Все это также необходимо учитывать, проводя вклады во что-то.

В первую очередь вы должны знать – для того чтобы обеспечить финансами свой проект, необходимо проделать достаточно много работы: найти источники финансирования инвестиционной деятельности, выбрать способ по их мобилизации, подумать, какие предпринять меры, чтобы использовать их эффективнее.

Источники финансирования инвестиций – что значит этот термин

Для того чтобы осуществить инвестирование в какую-то область экономики, нужно иметь денежные средства. Их называют источниками финансирования инвестиций.

По своей структуре источники представляют собой финансовые активы, которые впоследствии будут использоваться для осуществления вложений в интересующей инвестора сфере. Таких источников в экономике достаточно много, поэтому была принята их единая мировая классификация.

Классификация источников для инвестиций

Ключевое разделение источников денежных средств для проведения вложений происходит по типу их образования и использования на государственном уровне. Это внутренние и внешние источники инвестиций.

В развитых странах разные их виды взаимодополняют друг друга, создавая гармоничные схемы по финансированию вкладов в разнообразные экономические отрасли. В менее развитых странах, где образование внутренних инвестиционных источников налажено хуже, повышается значение и влияние инвестиций со стороны других государств.

Внешние источники

Начнем с внешних, как менее многочисленных. К ним относятся прямые иностранные источники инвестиций. Данный способ получения денежных средств для проведения вложений в экономику крайне важен.

Начнем с внешних, как менее многочисленных. К ним относятся прямые иностранные источники инвестиций. Данный способ получения денежных средств для проведения вложений в экономику крайне важен.

Особенно большую роль он играет в жизни тех государств, которые только развиваются и не могут обеспечить себя материальными благами для инвестиционных вложений. Таким странам необходимо поддерживать свою инвестиционную привлекательность и постоянно искать иностранных инвесторов.

Но важны они не только для развивающихся стран с переходной экономикой. Внешний источник финансирования – прекрасная возможность для государства дополнить менее интересующие его отрасли дополнительными финансовыми вливаниями.

Иностранные инвесторы могут не только быть совладельцами какого-нибудь предприятия, но и даже построить на территории какой-либо страны объект, который будет всецело им принадлежать. Наиболее ярким современным примером будет постройка ведущими компаниями заводов по производству своей продукции в Китае, Индии и Вьетнаме. Дело в том, что таким образом снижаются налоговые выплаты (в странах Евросоюза и в США их объем намного выше, чем в указанных странах), а также затраты по найму рабочих, так как в этих странах средний уровень заработной платы у населения более низкий.

Внутренние источники

Если рассматривать внутренние источники для инвестиций, то нужно отметить, что в масштабе каждого конкретного государства на уровень их развитости влияют:

- уровень сбережений населения как возможных частных инвесторов;

- уровень и объем сбережений юридических организаций и государства в целом.

Естественно, что от этих двух факторов будет зависеть то, сколько частные или юридические лица способны вложить в какой-либо объект. Именно поэтому уровень сбережений оказывает такое заметное влияние на уровень инвестиций в каждой отдельно взятой стране.

Существует несколько разновидностей внутренних источников инвестирования

- Прибыль организации – создателя проекта. В данной ситуации обеспечение денежными средствами ведется по типу самостоятельного финансирования. На деле опыт доказывает, что в чистом виде этот способ финансирования можно использовать только для очень маленьких проектов, а для объемных уже необходимо привлечение капиталовложений извне. Иногда эту проблему пытаются решить без привлечения других инвестиционных источников, за счет повышения цены производимой продукции. Однако, тут стоит помнить, что с ростом цен падает спрос, а это приводит к еще меньшему притоку денежных средств.

- Банковский кредит, выданный на длительный срок. В большинстве стран это наиболее используемый и популярный способ получения финансов на свой проект. Долгосрочный кредит дает возможность для заемщика наладить свое производство и реализацию товара. Тем не менее в государствах с нестабильной экономикой этот способ практически неактивен – есть ситуации, при которых банки не хотят подвергать себя риску и вкладывать деньги в инвестирование или выдавать долгосрочные кредиты.

- Выпуск предприятием ценных бумаг. Данный способ имеет крайне важное значение при финансировании инвестиционных проектов. В России он только развивается, однако в более развитых странах денежные средства, полученные данным способом, занимают более половины от всех источников инвестиций. Для этого предприятие выпускает акции и облигации, приобрести которые могут как частные лица, так и юридические. В данной ситуации единственный критерий – необходимое количество сбережений для их покупки.

- Финансирование из государственного бюджета. Централизованное выделение денежных средств возможно без возврата или в форме государственного кредита. Первый вариант страна может обеспечить для проектов, имеющих национальное значение, а второй для всех проектов с высокой инвестиционной привлекательностью. Для России приоритетами в госфинансировании является развитие промышленного комплекса страны, а также научно-технического прогресса.

- Амортизационные отчисления. Это финансовые средства, которые выделяются для замены изношенной части производства или снижения изношенности фондов. В экономике современной России такие отчисления имеют небольшое значение из-за растущей инфляции.

Источники финансирования инвестиций: их классификация и способы привлечения.

Финансирование инвестиций — обеспечение инвестиционной деятельности необходимыми денежными средствами из различных источников.

Различают следующие виды финансирования:

- По частоте поступления: текущее и особое.

- По продолжительности: краткосрочное, среднесрочное, долгосрочное.

- По правовому положению инвестора: собственное, заемное, привлеченное.

- По происхождению денежных средств: внешние, внутренние.

Внешние источники формирования инвестиционных ресурсов — заемные и привлеченные источники финансирования реализации инвестиционных проектов.

Внутренние источники формирования инвестиционных ресурсов — собственные источники финансирования реализации инвестиционных проектов (подлежащая капитализации часть чистой прибыли компании, амортизационные отчисления).

Собственные источники формирования инвестиционных ресурсов — денежные средства и другое имущество собственников компании (фирмы), привлекаемые для реализации инвестиционного портфеля.

К собственным источникам инвестиций относятся:

- амортизационные отчисления — основной собственный источник финансирования простого воспроизведения основных фондов предприятий. Их размер определяется умножением установленных норм амортизации на балансовую стоимость соответствующих групп основных фондов, используемых в производственном процессе предприятия.

- отчисления от прибыли на нужды инвестирования;

- суммы, выплаченные страховыми компаниями и учреждениями в виде возмещения ущерба от стихийных и других бедствий, и т. п.;

- иные виды активов (основные фонды, земельные участки, промышленная собственность в виде патентов, программных продуктов, торговых марок).

Заемные источники — привлекаемые для реализации инвестиционного портфеля на кредитной основе денежные средства и другое имущество:

- лизинг — долгосрочная форма аренды машин и оборудования, используемая как один из заемных источников формирования инвестиционных ресурсов,

- селенг — передача собственникам (юридическими и физическими лицами) прав по использованию и распоряжению их имуществом за определенную плату,

- иностранные инвестиции, предоставляемые в форме финансового или иного материального и нематериального участия в уставном капитале совместных предприятий, а также в форме прямых вложений (в денежной форме) международных организаций и финансовых институтов, государств, предприятий и частных лиц;

- различные формы заемных средств, в т.ч. кредиты, предоставляемые государством и фондами поддержки предпринимательства на возвратной основе (в том числе на льготных условиях), кредиты банков и других институциональных инвесторов (инвестиционных фондов и компаний, страховых обществ, пенсионных фондов), других предприятий, векселя и другие средства. Кредит — ссуда в денежной или товарной форме на условиях возвратности и обычно с уплатой процента.

Классификация кредитов, используемых на финансирование инвестиций

Финансирование инвестиционных проектов

- Роль процесса финансирования инвестиционного проекта

- Схема финансирования

- Источники финансирования

- Формы и методы финансирования

Финансирование инвестиционного проекта разнообразными инструментами оптимизирует деятельность и снижает затраты по их обслуживанию.

В качестве видов финансирования рассматривают:

- использование собственных источников средств и эмиссия акций (IPO)

- средства частных лиц (венчурный источник)

- долевое финансирование

- банковское/долговое финансирование (кредиты и займы, в том числе облигационные)

- бюджетное финансирование

- лизинг, факторинг, форвардные сделки

- проектное финансирование.

Если сформулировать определение, то финансирование инвестиционного проекта это процесс обеспечения идеи необходимым объёмом денежных и других видов ресурсов для бесперебойной деятельности.

В целом финансирование делится на долговое и бездолговое. К основным методам можно отнести бюджетное финансирование, кредитование и комбинированный метод, когда источники инвестиций формируются комплексно.

Каждый из видов финансирования позволяет решить определенные проблемы, но связан с конкретными рисками. К основным видам рисков относятся срывы сроков проекта, поставок сырья, валютные и процентные риски, технологические и экологические риски, риск недофинансирования, форс-мажорные обстоятельства.

Поскольку рисков достаточно много, финансировать проект, пользуясь, например, исключительно заемными средствами невыгодно и опасно.

Чтобы минимизировать риски, разработать выгодный бизнес-план и максимально быстро выйти на окупаемость, необходимо разработать порядок и схему финансирования проекта.

В схеме будет отражаться распределение расходов и прибылей на каждом этапе финансирования. Порядок финансирования и четкое понимание алгоритма распределения денежных потоков необходимо для финансовой реализации проекта. Наличие схемы позволяет прогнозировать, достаточно ли средств для завершения каждого этапа.

Поскольку в схеме финансирования принимают участие заказчики, подрядчики, инвесторы, исполнители конкретных этапов проекта, то для каждого из участников должны быть прописаны условия и порядок расходования/внесения средств.

Четко выверенная и без ошибок разработанная стратегия финансирования способна поспособствовать обеспечению целого ряда намеченных к реализации задач, а именно:

- определить оптимальное соотношение между заемными и собственными средствами

- позволить реализовать инвестиционный проект в запланированном объёме и в установленные сроки

- снизить инвестиционные, производственные и другие виды рисков

- определить структуру привлекаемых средств и обязательных платежей (налоги, платежи по кредиту и т.п.)

- снизить размер инвестиционных расходов в результате выбора наиболее выгодных и «дешёвых» источников финансирования.

Схема финансирования

Схема финансирования инвестиционного проекта это система организации, осуществления и контроля над составом инвесторов, объёмом требуемых средств, их структурой, динамикой вложений на каждом отдельном этапе реализации.

При разработке схемы финансирования необходимо учитывать следующие критерии, имеющие на неё прямое влияние:

- какой проект создаётся? Новый или происходит расширение уже существующего? (во многом определяет перечень источников доступных для финансирования)

- определить организационно-правовую форму будущего предприятия (влияет на формы привлечения капитала)

- выявить производственные особенности деятельности компании (чем ниже операционный цикл на производстве, тем больше возможности воспользоваться заёмными источниками), определить размер компании (чем компания меньше, тем легче ей самостоятельно профинансировать будущий инвестиционный проект)

- разработать структуру источников финансирования, прописать все источники доступные к использованию, оценить их стоимость (хорошим показателем считается, если заёмные источники дешевле собственных)

- установить систему налогообложения на предприятии (при наличии низких ставок налога на прибыль, государственных льгот и других преференций целесообразно использовать собственные средства для финансирования проекта. И наоборот, при высоких ставках, привлекательность кредитования существенно возрастает)

- определить отношение к рискам (при нежелании принимать высокие уровни риска приоритет отдаётся более надёжным источникам финансирования, и наоборот, если собственники проекта уверены в нём и готовы взять на себя повышенные риски есть смысл использовать более рисковые источники финансирования для достижения более быстрых и высоких финансовых результатов).

Для определения привлекательности и условий финансирования инвестиционного проекта в первую очередь определяют:

- продолжительность жизненного цикла (короткий срок реализации существенно снижает риски инвесторов и срок возврата инвестиционного капитала, что положительным образом влияет на инвестиционную привлекательность идеи)

- цель проекта (инвесторы в меньшей степени интересуются вложением средств в проекты, имеющие социальную, экологическую, благотворительную направленность. Приоритет отдаётся инновационным проектам, а также проектам реализуемым в отраслях с высокой степенью ёмкости рынка)

- связанность с другими проектами (если рассматриваемый проект реализуется как отдельная единица, это увеличивает возможности участия потенциальных инвесторов. И наоборот, если запуск идеи зависит от осуществления сопутствующих проектов, это снижает привлекательность в его финансировании).

Источники финансирования

Источники финансирования инвестиционных проектов это субъекты, являющиеся собственниками инвестиционного капитала, готовые в него инвестировать способами, методами и формами, которые оговорены с авторами проекта.

Источники финансирования инвестиционных проектов могут быть классифицированы разного рода критериями, нести различные полезные эффекты и иметь разнообразные источники происхождения.

Каждый источник финансирования способен влиять на общую инвестиционную привлекательность проекта в целом.

Источниками финансирования инвестиционных проектов выступают собственные (внутренние) средства организации либо привлеченные (внешние) ресурсы.

Собственными (внутренними) средствами считаются:

- чистая прибыль экономического субъекта

- амортизационные отчисления

- благотворительные пожертвования и другие безвозмездные взносы

- средства, полученные от страховых организаций

- капитал, полученный от реализации нематериальных активов предприятия и его ценных бумаг

- прочие сбережения.

Преимущества использования внутренних источников финансирования:

- наиболее быстрая динамика роста прибыли компании

- более стабильное финансовое положение

- простота привлечения.

- ограниченные объёмы

- высокая стоимость капитала.

- государственное (бюджетное) финансирование инвестиционных проектовпроисходит путем прямого инвестирования в проект, прошедший конкурсный отбор, либо путем инвестирования средств на возвратной основе. Также возможно привлечение инвестиций путем долевого участия государства в проекте.

Критерии конкурсного отбора:- срок окупаемости проекта не превышает три года

- количество вновь созданных рабочих мест

- высокая рентабельность проекта

- обеспечение своевременной уплаты налогов.

Государственное финансирование инвестиционных проектов происходит за счет средств федерального, муниципального либо регионального бюджетов. Целью таких инвестиций является создание предприятий с государственной формой собственности. Также существует практика государственного финансирования частных компаний, которые будут способствовать решению государственных задач и проблем

- бюджетное финансирование инвестиционных проектов происходит в рамках федеральных и региональных инвестиционных программ и по большей части предоставляется в форме бюджетных ассигнований

- долговое финансирование инвестиционных проектов это когда привлеченные средства являются заемными и носят возвратный характер. Отличительной особенностью является тот факт, что проекты, получающие средства, как правило, обладают высоким уровнем рентабельности (существенно превышающим ставку по долгосрочным кредитам). Источниками долгового финансирования выступают:

- кредиты коммерческих банков

- государственные и облигационные займы, в том числе субсидии

- ипотечные ссуды

- акционирование.

- банковское (кредитное) финансирование инвестиционных проектов это предоставление средств банка в виде кредита либо займа в долгосрочной перспективе на возвратной основе. Условиями для его получения являются:

- наличие обеспечения по кредиту

- гарантия возврата полученных средств в полном объёме

- выплата процентов, в количестве, установленным кредитным договором

- установленные сроки погашения и получения средств

- исключительно целевое расходование кредитных средств.

- венчурное финансирование инвестиционных проектов это привлечение венчурного капитала путем презентации и проведения переговоров с венчурными инвесторами (бизнес ангелами).

Объектом интереса венчурных инвесторов становятся новые компании, занимающиеся выпуском нигде не представленного товара или услуги. Также одним из условий является факт отсутствия публичного размещения акций компании. Основными формами венчурного финансирования выступает акционирование, долговое финансирование либо через процедуру предоставления предпринимательского капитала.

Преимущества внешних источников финансирования:

- низкая стоимость капитала

- широкий круг возможностей в выборе различных источников и методов финансирования

- возможность быстро нарастить капитал и имущество предприятия.

- потенциал снижения финансовой устойчивости компании

- более низкая динамика формирования прибыли

- сложность в привлечении.

Формы и методы финансирования

Методы и формы финансирования инвестиционных проектов это совокупность теоретических и практических способов, благодаря которым будут реализованы пути привлечения инвестиционных средств.

Наиболее распространенными методами или способами финансирования выступают:

- самофинансирование. Происходит за счет собственных средств организации либо средств автора инвестиционной идеи (подходит для мелких либо впервые создаваемых компаний, не обладающих большими объёмом собственного капитала)

- кредитное финансирование. Происходит за счет кредитов, займов и других долговых обязательств

- привлечение средств за счет выпуска ценных бумаг, другими словами акционерное финансирование

- бюджетное финансирование

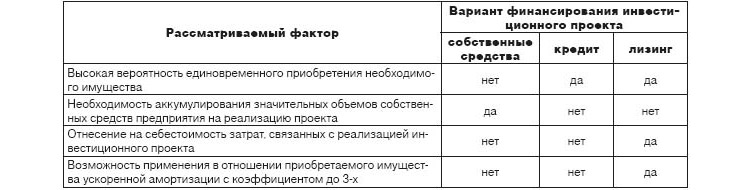

- лизинг (приобретение объектов основных фондов на длительный период использования с последующим правом выкупа. Неоспоримым преимуществом использования такого метода финансирования основных фондов предприятия будет отсутствие необходимости в привлечении денежных средств на покупку оборудования, отложенный характер оплаты)

- смешанное финансирование, путем комбинации внешних и внутренних источников (использует зрелые, опытные компании способные позволить себе использование как собственных, так и привлеченных капиталов).

Особняком стоит проектное финансирование. Метод проектного финансирования инвестиционного проекта заключается в разделении рисков реализации инвестиционной идеи между всеми её участниками. Исходя из последнего утверждения, выделяют три формы проектного финансирования:

- с полным правом регресса (все риски по проекту берёт на себя заёмщик. Чаще всего используется молодыми компаниями. Кредит дешёвый.)

- с ограниченным правом регресса (распределение рисков реализации проекта происходит относительно возможностям снизить тот или иной риск конкретным его участником. Как правило, риски распределяются примерно равномерно между всеми его участниками)

- без права регресса (все риски лежат на кредиторе проекта. Кредит дорогой).

http://studopedia.ru/1_112800_istochniki-finansirovaniya-investitsionnih-proektov.html

http://bynets.ru/investitsii/privlechennye-istochniki-finansirovaniya-investitsij-predpriyatiya.html

http://mir-investicyj.ru/investicyonnye-proekty/finansirovanie-investicyonnyh-proektov/