IPO и частные компании США: как инвестировать в акции из России

Пандемия изменила ландшафт фондовых рынков и породила спрос на акции компаний-гигантов, значительная часть которых представляет американский технологический сектор. Из-за этого выросла популярность IPO, но этот инструмент напрямую доступен только резидентам США. Проблему решают фонды-посредники, но работа с ними тоже требует определенной подготовки.

Что происходит с финансовым рынком США

Пандемия и глобальный карантин в 2020 г. кардинально изменили финансовую политику в ведущих странах. Следствием этих явлений стало полное изменение ладшафта фондовых рынков.

Ключевым финансовым рынком мира остаются Соединенные Штаты. Весной 2020 г. правительство вместе с Федеральной резервной системой, выполняющей функции центрального банка, приняли масштабную программу поддержки экономики и финансовой системы.

На практике эти меры начали реализовывать уже после того, как в середине марта на фондовом рынке произошел обвал, вызванный шоком из-за массового локдауна. Это привело к резкому «отскоку» от дна цен на акции и прочие финансовые активы. Кроме того, в марте американское правительство начало рассылать знаменитые «чеки» для материальной помощи в карантине — по $1200 каждому гражданину.

Три этих фактора — обвал рынков и их резкое восстановление, а также карантин и свободные наличные у обычных людей — привели к массовому притоку новых инвесторов на фондовый рынок. В целом ключевые индексы показали внушительные темпы восстановления, а брокеры отчитались о миллионах новых клиентов.

У этого «фондового хайпа» были свои фавориты — это акции технологических компаний. Главными бенефициарами оказались крупнейшие техно-компании из так называемого списка FAANG: Facebook, Amazon, Apple, Netflix, Google (Alphabet). Однако инвесторы также охотно покупали акции молодых, но перспективных компаний. Пожалуй, самый яркий пример подобного тренда — это компания Tesla, стоимость акций которой выросла за несколько месяцев на сотни процентов.

Высокий спрос на инвестиции в технологический сектор породил и другой ключевой финансовый тренд — это участие в первичном размещении компании на бирже, или IPO. Однако сейчас фокус смещается в сторону pre-IPO. Ниже постараемся подробно рассказать об обоих форматах инвестиций, сравнить их между собой и описать преимущества для инвесторов.

В США IPO является одной из главных стадий роста любой компании, так как является эффективным способом привлечь большой объем инвестиций для дальнейшего масштабирования бизнеса. В то же время первичные размещения на бирже особенно популярны среди технологических компаний.

Для инвесторов же первичное размещение — это способ заработать относительно безопасно и быстро. Когда на рынке есть аппетит на акции размещаемых компаний, есть достаточно высокая вероятность того, что стоимость ценной бумаги за короткий срок после IPO вырастет на десятки процентов. Именно поэтому IPO так популярны в 2020 г.

Как россияне могут инвестировать в американские IPO и зачем нужен календарь IPO

Впрочем, для инвесторов существуют достаточно серьезные ограничения на участие в IPO. Прежде всего, напрямую в них могут участвовать только резиденты США, но не граждане других стран. Выходом здесь могут служить фонды-посредники. Однако даже в США лишь немногие брокеры предлагают инвестиции в IPO, и обычно в них высокий «порог входа», то есть минимальный размер вложения — десятки тысяч долларов.

В России, которая удалена от финансового рынка США, работают всего несколько компаний, предлагающих посреднические услуги для участия в IPO. Но среди них лишь одна компания — United Traders — предлагает инвестировать в IPO с минимальным порогом ниже $1000. Точнее, есть только одно ограничение — цена одной акции, которая может варьироваться от $10 и выше, но обычно не превышает $50.

Подчеркнем, United Traders не использует деньги клиента: он сам принимает решения и самостоятельно управляет своими инвестициями через специальную цифровую платформу. Платформа предлагает для этого все необходимые инструменты, как в любом другом финансовом сервисе: личный кабинет и счет, разные опции пополнения и вывода средств, подробная история операций и архив инвестиций.

Главная услуга платформы United Traders — это доступ к инвестициям в компании, которые выходят на IPO. Все доступные на данный момент IPO публикуются на сайте компании. Каждый пользователь платформы может по своему желанию составить личный календарь IPO, в которых участвует. Он позволит отслеживать, когда именно будет закрыта инвестиция, и планировать доходы от инвестиций.

Составить такой календарь не составит труда. Как было сказано выше, IPO имеют конкретную «точку отсчета» — день, когда компания проводит размещение. Существует и «точка выхода», когда акции инвестора продаются, и фиксируется результат. Примерная дата указывается еще на этапе перед IPO. Пользователю не нужно заботиться о закрытии инвестиции в выгодный момент — за него это делает United Traders. Хотя при желании можно воспользоваться функцией досрочного выхода в личном кабинете.

Почему IPO — самый популярный вид инвестиций

Разберем подробнее механизм IPO. Когда компания, будучи частной (в российской терминологии — «закрытой») работает уже несколько лет, и у нее есть стабильный прибыльный бизнес, но ей необходимо дополнительное финансирование, чтобы расти дальше, она может решить эту проблему путем размещения на бирже.

В рамках данной процедуры компания продает внешним инвесторам часть своих акций. Процедура IPO строго регламентирована. Компания подает заявку на проведение IPO в государственную Комиссию по ценным бумагам (SEC), этим же действием она официально и публично объявляет об этом всему рынку. Обычно заявка подается за две недели до проведения IPO.

Начинается сбор заявок на покупку акций на IPO по определенной цене — этим занимается андеррайтер (профессиональная организация, обычно инвестиционный банк). Цена одной акции определяется исходя из общей оценки стоимости компании и числа ее акций. Акции приобретаются по фиксированной цене, а после IPO начинают торговаться на бирже. После IPO цена акций определяется уже спросом и предложением на открытом рынке. Вместе с тем закон запрещает инвесторам, купившим акции на IPO, продавать их в течение трех месяцев после размещения.

Как уже было отмечено, после мартовского обвала американский фондовый рынок стал «бычьим» — это значит, что спрос значительно превышает предложение. Вероятность успеха IPO на таком рынке гораздо выше. Поэтому вместе с общим хайпом вокруг рынка акций наступил также «бум IPO»: на бирже начали размещаться множество компаний. И благодаря высокому спросу многие IPO показали кратный рост цен акций.

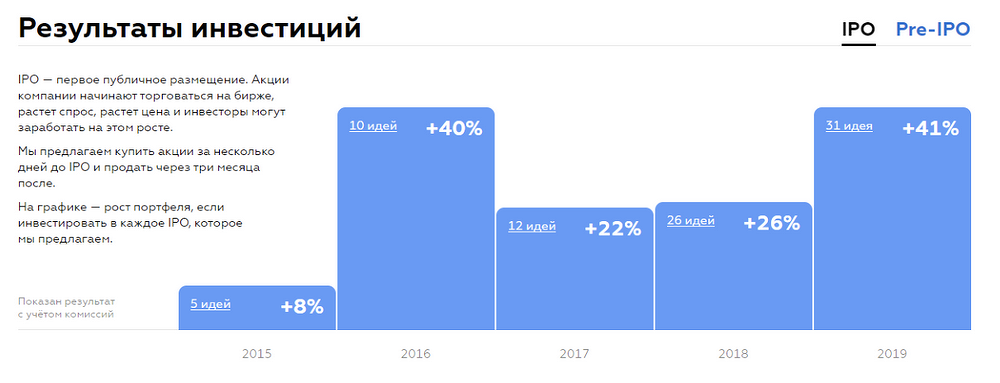

Средняя доходность IPO, доступ к которым давала United Traders, с 2015 по 2019 гг.

Скриншот с главной страницы сайта unitedtraders.com. Там же доступны данные о доходности по каждой компании

Таким образом, IPO выгодны и компаниям, которые их проводят, и инвесторам, которые в них участвуют. Поэтому инвестиции в IPO являются одними из самых привлекательных на рынке.

Акции IPO — в чем их главное «проклятие»

Итак, IPO находятся на пике популярности, но ажиотаж своеобразным проклятием этого типа инвестиций. Размещаясь на бирже, компания продает ограниченное число акций. Но из-за высокого спроса инвесторы хотят купить гораздо больше акций на IPO, чем реально доступно. Зачастую спрос превышает доступное предложение в разы.

В последние годы такая ситуация стала обычной для IPO. На этот случай есть свой порядок действий — эмитент снижает аллокацию (долю исполнения заявки, поданной инвестором) в соответствии с соотношением спроса и предложения. Иными словами, если компания продает акций на $100 млн, а инвесторы подали заявки на $1 млрд, тогда каждый из них получит только 10% от запрошенной суммы акций.

Это приводит к снижению реальной прибыли, что замечают и пользователи United Traders, о чем в том числе оставляют отзывы.

Из-за высокого спроса компания была вынуждена изменить алгоритм распределения акций между своими пользователями. Теперь, если суммы заявки хватает на то, чтобы купить хотя бы одну акцию с текущей аллокацией, инвестор получает акции. Если суммы заявки не хватает, то сумма полностью возвращается на счет. Так United Traders не занижает аллокацию крупных заявок, а мелкие получают акции в соответствии с аллокацией. Тем не менее, в целом проблема низкой аллокации осталась.

Pre-IPO: думать на шаг вперед

Стремясь решить проблему низкой аллокации, лишь недавно в США обратили пристальное внимание на рынок частных компаний — то есть тех компаний, которые еще не торгуются на бирже, то есть не прошли через IPO. Согласно стереотипам, купить акции можно только на публичном рынке, то есть на бирже.

На самом деле, акции частных компаний купить можно. Однако до последнего времени это было доступно лишь немногим. Обычно частные компании продают свои акции ранним инвесторам или специализированным фондам, а также раздают в виде поощрения сотрудникам.

От них акции могут попасть в свободный оборот на внебиржевом рынке. Долгое время на этом рынке присутствовали только крупные специализированные организации, фонды и крупнейшие инвесторы. Сейчас этот рынок выходит из тени. Некоторые американские брокеры даже начали предлагать услуги покупки частных компаний. Основным спросом на этом направлении также пользуются технологические компании.

Это последний тренд 2020 г. в США, так как такие инвестиции имеют одно важное преимущество перед IPO — 100-процентную аллокацию. В России инвестиции в частные технологические компании пока предлагает только United Traders. Другими словами, ее клиенты получают столько акций, сколько указывают в своих заявках.

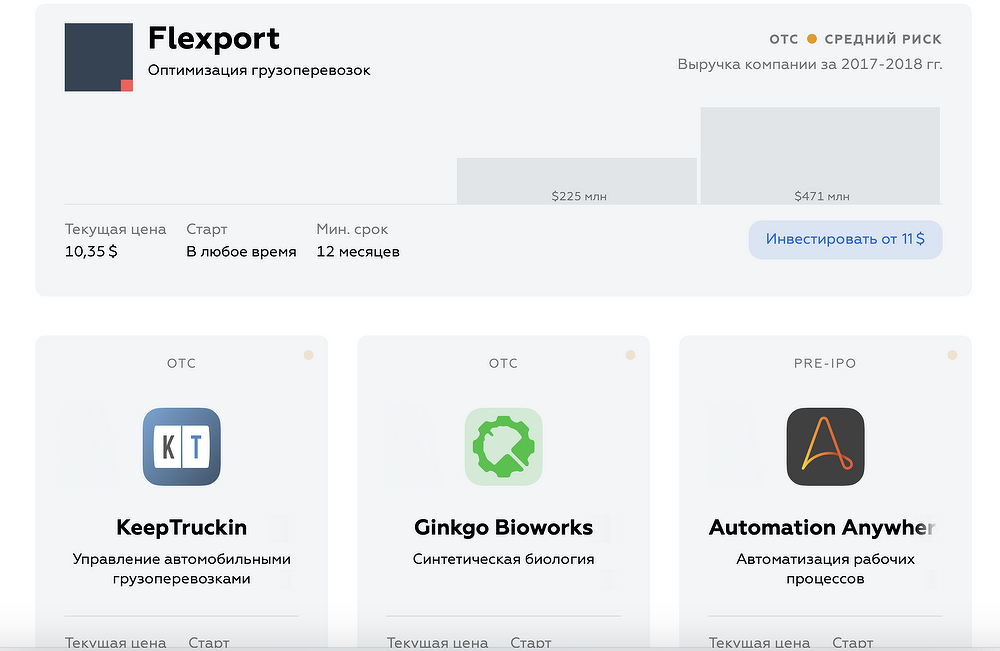

Как и при любых других инвестициях, при вложении в частные компании есть риск. Если вкладываться в компанию на ранней стадии ее развития, то есть риск того, что компания не сможет вырасти, занять долю на рынке и выйти на биржу. В United Traders придумали, как минимизировать такой риск. На своей платформе компания начала предлагать инвестиции типа pre-IPO — то есть вложения в компании, которые уже имеют стабильный бизнес и, соответственно, относительно скоро выйдут на IPO.

Некоторые pre-IPO, в которые можно инвестировать на платформе United Traders.

Таким образом, pre-IPO, с одной стороны, позволяет убрать риск низкой аллокации, а с другой — сократить уровень бизнес-риска и время самой инвестиции. Для инвестора такой сценарий является оптимальным.

В то же время, нужно помнить о том, что инвестиции в pre-IPO — это инвестиции на более долгий срок. Если при IPO от «входа» до «выхода» в инвестицию проходит около 4 месяцев, то при pre-IPO этот срок составляет уже год-полтора. Точный срок назвать не может никто, поскольку компания держит планы на IPO в секрете и не объявляет о них до последнего момента.

Соответственно, и в календарь инвестиций pre-IPO добавить сложно, поскольку изначально неизвестна дата «выхода». В то же время, существует ряд косвенных признаков, по которым аналитики определяют, что компания готовится к IPO.

Подробнее об инвестициях в частные компании можно узнать в документальном фильме, который сняла команда United Traders.

Вложения России в облигации США

Весьма устойчив миф, согласно которому Россия якобы вкладывает все свободные деньги в экономику США, вместо того, чтобы инвестировать в собственную экономику. В качестве базы для такого мифа используются новости типа «Россия увеличила вложения в американский долг во-о-от на столько миллиардов долларов». Миф распространён в том числе в патриотическом лагере, например депутат Госдумы Евгений Фёдоров использует это как доказательство отсутствия у России суверенитета.

Миф легко разбивается, если напомнить, что в 2013 году объём вложений составлял свыше 160 млрд долларов, а к 2016 году он опустился ниже 100 млрд, а к апрелю 2020 года — опустился ниже 4 млрд.[2]

Причина, по которой Центробанк РФ вообще держит часть международных резервов в казначейских облигациях США, проста: для обеспечения международной торговли и для выплат по внешним долгам нам нужна значительная подушка безопасности, причём именно в долларах. Хранить же доллары безопаснее всего именно в казначейских облигациях, все другие формы хранения или менее ликвидны, [1] или менее надёжны.

Тем не менее в результате ухудшающихся отношений между Россией и США, Центробанк РФ продолжает рекордными темпами избавляться от американских долговых обязательств. Так по итогам августа 2018 года Россия практически выбыла из списка держателей американского госдолга, заняв 54-ю строчку. Тем временем доля драгоценных металлов в международных резервах РФ достигла рекордных 18 процентов, вплотную приблизившись к долларовым вложениям.[3]

Содержание

Источники данных

Американцы публикуют данные о вложениях разных стран в казначейские облигации США на сайте Казначейства. [4] Вот здесь находятся данные за последний год, а здесь история с 2000 года.

В таблице ниже приведены данные по вложениям России в казначейские облигации США с 2007 года [2] , в млрд долларов США.

| Дек | Ноя | Окт | Сен | Авг | Июль | Июнь | Май | Апр | Мар | Фев | Янв | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2020 | 6,0 | 5,0 | 6,2 | 6,0 | 5,9 | 5,9 | 5,9 | 5,4 | 6,9 | 3,9 | 12,6 | 10,5 |

| 2019 | 10,0 | 11,5 | 10,7 | 10,1 | 9,3 | 8,5 | 10,8 | 12,0 | 12,1 | 13,7 | 14,5 | 13,2 |

| 2018 | 13,2 | 12,8 | 14,6 | 14,4 | 14,1 | 14,9 | 14,9 | 14,9 | 48,7 | 96,1 | 93,8 | 96,9 |

| 2017 | 102,2 | 105,7 | 105,0 | 103,9 | 105,4 | 103,1 | 102,9 | 108,7 | 104,9 | 99,8 | 86,3 | 86,2 |

| 2016 | 86,1 | 86,6 | 74,6 | 76,5 | 87,5 | 88,2 | 90,9 | 88,2 | 82,5 | 86,0 | 87,6 | 96,9 |

| 2015 | 92,1 | 88,0 | 82,0 | 89,1 | 89,9 | 82,1 | 72,0 | 70,6 | 66,5 | 69,9 | 69,6 | 82,2 |

| 2014 | 86,0 | 108,1 | 108,9 | 117,7 | 118,1 | 114,5 | 113,9 | 111,4 | 116,4 | 100,4 | 126,2 | 131,8 |

| 2013 | 138,6 | 139,9 | 149,9 | 140,5 | 136,0 | 131,6 | 138,0 | 143,4 | 149,4 | 153,0 | 164,9 | 164,4 |

| 2012 | 161,5 | 166,2 | 171,1 | 163,5 | 162,9 | 156,2 | 163,8 | 156,3 | 155,4 | 151,1 | 144,8 | 145,7 |

| 2011 | 149,5 | 145,1 | 147,5 | 149,9 | 138,1 | 141,7 | 151,7 | 115,2 | 125,4 | 127,8 | 130,5 | 139,3 |

| 2010 | 151,0 | 167,3 | 176,3 | 173,3 | 173,7 | 175,7 | 168,2 | 126,8 | 113,1 | 120,1 | 120,2 | 124,2 |

| 2009 | 141,8 | 151,4 | 145,9 | 145,1 | 144,9 | 141,3 | 143,3 | 124,5 | 137,0 | 138,4 | 130,1 | 119,6 |

| 2008 | 116,4 | 108,0 | 110,8 | 99,6 | 104,2 | 104,0 | 95,2 | 63,7 | 60,2 | 42,4 | 38,4 | 35,2 |

| 2007 | 32,7 | 33,5 | 33,6 | 31,8 | 31,9 | 35,9 | 33,5 | 11,8 | 7,7 | 7,4 | 8,1 | 8,5 |

По данным Минфина США, Россия сократила в апреле 2018 года свои вложения в американские казначейские бумаги почти в два раза — на 47,5 миллиарда долларов до 48,7 миллиарда.[5] В следующем месяце Россия забрала ещё 33,9 миллиарда долларов и вышла из числа 30 крупнейших держателей госдолга США. [6] По-видимому, это стало ответом на американские санкции против российского бизнеса, введённые в начале апреля.

Как так получается, что ЦБ РФ держит доллары на балансе? Разве это патриотично?

Держать доллары на балансе приходится из-за необходимости постоянного использования доллара в международных расчётах, а именно:

- Для покупки импортных товаров.

- Для расходов, связанных с продажей углеводородов и прочих российских товаров (транспортировка и т. д.).

- Для выплаты долларовых долгов.

- Для продажи гражданам иностранной валюты, которую они смогут использовать в поездках и т. д.

Если Центробанк резко и полностью избавится от своих долларовых запасов, то, во-первых, усложнится торговля для российских компаний. Во-вторых, выплаты по долгам будут увеличены за счёт отсутствия возможности купить доллары напрямую. В-третьих, спекулянты смогут заработать целые состояния на расшатывании курса рубля.

Вы придёте в обменник и увидите там на табло курс, допустим, в 300 рублей за доллар. Вы спросите Эльвиру Набиуллину, как же так получилось. А она разведёт руками: «Понимаете, уважаемый, мне надо было бы держать на балансе запас долларов, чтобы бить при необходимости спекулянтов по рукам, но по требованию настоящих патриотов я половину долларов поменяла на золото, а вторую половину отдала патриотам, чтобы те построили на них новый завод…»

Но зачем же наращивать объём вложений в доллары?

Собственно, объёмы долларов на балансе ЦБ снижаются. В 2013 году у ЦБ было 140—160 млрд долларов на балансе, на данный момент их осталось меньше 100 млрд.

Сдувать подушку безопасности ещё сильнее смысла нет: пока что значительная часть нашей внешней торговли завязана на доллар, да и выплаты по долларовым кредитам всё ещё существенны — хоть пик выплат мы в 2015 году и прошли.

Золотовалютные резервы России сейчас составляют свыше 400 млрд долларов. Держать четверть резервов в ГКО США представляется вполне оправданной тактикой.

Почему нельзя вовсе отказаться от доллара? Продавать нефть за рубли, торговать с Китаем за юани, а с ЕС — за евро?

Так мы и делаем. Процесс дедолларизации активно идёт.

Через какое-то время при помощи банка БРИКС и прочих новых институтов мы сможем отказаться от доллара почти полностью.

Однако долгосрочные контракты и долгосрочные кредиты никто не отменял. Если какая-нибудь корпорация взяла в 2012 году кредит в долларах на 10 лет, то и платить по нему до 2022 года она будет в долларах, перевести кредит в рубли без серьёзных потерь не получится.

Также надо понимать, что процесс дедолларизации встречает серьёзное сопротивление в нашей бизнес-среде: нефтяники и биржевики, например, отнюдь не горят желанием переходить на рубли. В рыночной экономике у государства возможности давления на бизнес ограничены, поэтому укрощение любителей зелёных бумажек продвигается не так быстро, как хотелось бы.

А у нас действительно так много долгов?

У государства практически нет долгов, а корпорации пик выплат по внешнему долгу прошли в 2015 году, в 2016 году платить по долгам им надо меньше, и они в целом уже к новой ситуации приспособились. Собственно, золотовалютные резервы России потому и не тают, что мы успешно выдержали удар, который нанесли нам американцы, отлучив нас в 2014 году от долларовых кредитов.

Кстати, благодаря этому удару американцев мы сумели резко ускорить процесс слезания с долларовой иглы. За это нам следует Вашингтон поблагодарить — пусть он вводил санкции и без желания нам помочь.

Если нам так нужны доллары, почему бы не вложить их в отечественные предприятия?

Это вопрос ликвидности. Доллары нужны в том виде, в котором их можно будет моментально использовать.

Проведём аналогию. Допустим, вы ожидаете курьера, который привезёт вам перфоратор для ремонта. Под это дело у вас отложено 5 тысяч рублей. Само собой, было бы гораздо полезнее потратить эти 5 тысяч на, допустим, абонемент в спортзал. Однако если курьер приедет к вам в тот момент, когда у вас в кошельке не будет денег, что вы ему скажете? Погоди, дружок, я за пару лет поправлю здоровье, буду меньше тратить на врачей, и года так через три-четыре тебе заплачу?

Так и с долларами. Само собой, было бы выгоднее вложить деньги в промышленность или в инфраструктурные проекты. Однако деньги Центробанку могут понадобиться в любой момент, поэтому держать их надо там, откуда их можно будет моментально достать.

Зачем же вкладывать деньги в американский долг? Не лучше ли держать их просто в виде долларов?

Держать деньги в виде наличных глупо, хотя бы по той причине, что быстро выбросить на биржу вагон наличных долларов будет непросто, равно как непросто будет и выплатить наличными какой-нибудь очередной платёж по долгу.

В банке? Но любой банк может лопнуть — и в нынешние кризисные времена это даже никого не удивит.

Остаётся только один вариант — в обязательствах Казначейства США. Это самый быстрый и ликвидный способ хранения долларов, какой только может быть. Опять-таки, ПОПС американцы пока ещё не включили, и по своим облигациям они даже платят символические проценты.

Если всё так просто, почему же в СМИ не проводят такого рода ликбезов?

Так называемые «деловые» СМИ в массе своей придерживаются строго прозападной точки зрения и деятельно дружат с нашими банкирами — у которых, в свою очередь, есть серьёзный конфликт интересов с ЦБ. Поэтому я сильно удивлюсь, если в «деловых» СМИ кто-нибудь будет защищать действия ЦБ РФ — владельцы ставят перед этими изданиями обратную задачу.

Есть среди «деловых» СМИ и откровенные распространители дезинформации, которые рассказывают нам откровенную ересь, за которую, по совести, надо лишать лицензии: например, что ЦБ якобы обворовал бюджетников, вложив их денежки в облигации США.

Что же касается обычных СМИ, там профессиональный уровень журналистов настолько низок, что они не имеют ни желания, ни способности разобраться в этой нехитрой истории. Поэтому обычные СМИ — включая самые именитые федеральные издания — бездумно перепечатывают из «деловых» СМИ панические возгласы о том, что ЦБ якобы поддерживает экономику США в ущерб российской.

А как насчёт центробанков других стран?

А центробанки других стран сливают сейчас ГКО США с рекордной скоростью. Им надо и поддерживать нацвалюту, и платить по долгам, а в кризис это сделать не так-то просто.[7]

Россия в этом плане находится в привилегированном положении: мало того, что мы уже успешно прошли пик выплат по долларовым кредитам, так мы ещё и столкнулись с резким падением курса рубля, которое хоть и было весьма неприятно, но всё же сделало нашу промышленность заведомо конкурентоспособной.

Американцы устроили нам своими санкциями импровизированную прививку от кризиса — мы пострадали в 2015 году, но зато сейчас и наш ЦБ и наша промышленность чувствуют себя вполне уверенно.[8]

У других стран такой прививки не было, поэтому их центробанки пытаются и влезть на ёлку, и не оцарапать при этом руки. С одной стороны, им нужна сильная национальная валюта, чтобы платить по кредитам, а с другой стороны, им нужна слабая национальная валюта, чтобы родная промышленность не проиграла конкурентную борьбу. Разрешить это противоречие центробанки могут только за счёт активного сжигания своих резервов — что мы сейчас, собственно, и наблюдаем. По состоянию на март 2016 года казначейские облигации США распродаются с рекордной чуть ли не за 40 лет скоростью.[9]

Не приведёт ли это к тому, что Россия потеряет вложенные в казначейские облигации США деньги?

Не приведёт. Если уж «крякнет» Казначейство США, это будет означать конец игры для доллара — и тогда вместе с нашими долларовыми активами обесценятся и наши долларовые обязательства. То есть мы останемся примерно при своих.

Центробанк России, как и положено порядочному центробанку, старается работать максимально безопасно. Будьте уверены, если бы существовал какой-то более разумный способ распределения резервов, наш Центробанк его бы использовал.

Если бы наш ЦБ был жёстко подчинён Президенту, не действовал ли бы он иначе?

Процитируем фрагмент статьи финансового аналитика Crimsonalter: [10]

Казалось бы, почему бы ЦБ Китая не продать облигации США и не удовлетворить потребность государственного банковского сектора и правительства КНР в валютном финансировании?

Второй вопрос: зачем КНР вообще держать валюту в американских облигациях, ведь можно её вложить в китайскую экономику?

Второй яркий пример — Венесуэла. Несмотря на то, что в стране — ужас и почти экономический коллапс, валюта обесценивается и все ужасно, все равно Венесуэле принадлежат облигации США на 278 миллионов долларов (данные на 1 января 2016) —

Я ещё раз апеллирую к здравому смыслу: Чавес, Мадуро и его команда — идиоты и вредители? Или опять же, в этой схеме есть смысл?

Почему же ЦБ просто не выкупит тогда долларовые долги?

Сам-то ЦБ, равно как и государство, особых долгов не имеет. Корпорации же должны справляться со своими долгами самостоятельно: ЦБ всего лишь помогает им в этом, ненадолго одалживая нужную для выплат валюту. То есть ЦБ даже не тратит на это денег: когда корпорация в итоге разгребает свои проблемы, она возвращает спасшую её сумму обратно в ЦБ.

То же самое относится и к поддержке курса рубля. Здесь ничего выкупить «про запас» просто нельзя, нужно все время держать мощную подушку безопасности.

Не арестует ли США те деньги, которые мы держим в облигациях?

Очень маловероятно. Во-первых, репутационные издержки для США будут очень велики, может даже начаться непроизвольное обрушение доллара. Во-вторых, это даст нам право не выплачивать долги американским банкам, и в итоге Штаты скорее потеряют.

Наконец, давайте не забывать, что арестовать деньги на счету в банке ещё проще, а крупные суммы долларов неизбежно замыкаются именно на американские банки. То есть перевод денег из ГКО на счёт никак не защитит нас от этого риска.

https://www.cnews.ru/articles/2020-11-12_ipo_i_chastnye_kompanii_ssha_kak_investirovat

https://ruxpert.ru/%D0%92%D0%BB%D0%BE%D0%B6%D0%B5%D0%BD%D0%B8%D1%8F_%D0%A0%D0%BE%D1%81%D1%81%D0%B8%D0%B8_%D0%B2_%D0%BE%D0%B1%D0%BB%D0%B8%D0%B3%D0%B0%D1%86%D0%B8%D0%B8_%D0%A1%D0%A8%D0%90