Инвестиционный анализ. Инвестиционная привлекательность

Крупные капиталовложения — это естественное явление для страны с рыночной экономикой. И, разумеется, инвесторы ориентированы на получение стабильной прибыли. Но чтобы проект оказался выгодным, его необходимо подвергнуть грамотному анализу.

Зачем нужен инвестиционный анализ

Когда корпорации или предприятия вкладывают средства в какой-либо регион или сегмент бизнеса, они предварительно проводят аналитику относительно ликвидности выбранной сферы. Сделать это важно, поскольку инвестиции являются долгосрочным проектом и ошибка в результате может привести к значительным потерям.

Для того чтобы провести полноценный инвестиционный анализ привлекаются специалисты и эксперты различного профиля. Получить точные результаты возможно лишь в том случае, если на каждом из этапов исследования применять разные методики и подходы оценки актуальной сферы. Речь идет о статистических, математико-экономических и других методах.

На что ориентирован анализ инвестиционной эффективности

Стоит отметить, что подобная аналитика — это всегда комплекс оценки целесообразности финансирования конкретных проектов. Такой процесс всегда имеет значительную динамику и разделяется на два ключевых направления: временное и предметное.

Если рассмотреть более детально предметные факторы, то они будут выглядеть следующим образом:

- экологическая безопасность;

- определение наличия финансовых рисков;

- экономическая среда;

- задачи и цели, определенные для инвестирования;

- выявление наличия финансовых рынков и их характеристика;

- планы инвесторов, касающиеся вопросов организации, финансирования, маркетинга и др.

Информация в рамках исследования данных факторов должна прорабатываться еще при составлении проекта и уже позже, в процессе проведения анализа.

Что касается временного направления, то к нему можно отнести изучение работ, которые делаются на протяжении всего проекта с самого его начала и при этом обеспечивают постоянное развитие последнего.

Если проанализировать эффективность различных проектов, то можно прийти к выводу, что большинство инвестиций, которые были сделаны после проведения оценки сегмента, оказались успешными. Те, которые не принесли ожидаемой прибыли, оказались таковыми лишь по причине недостаточно глубокого и грамотного анализа иле же его полного отсутствия.

Функции анализа

Инвестиционный анализ любого проекта имеет ряд ключевых функций:

- Определение сложностей финансового, экологического, технологического и организационного характера, возникновение которых возможно в рамках проекта.

- Разработка эффективной структуры сбора данных. В этом случае приоритетным является обеспечение эффективности мероприятий, необходимых для реализации проекта.

- Грамотное регулирование принятия решений, в основании которых лежит проведенная аналитика. При этом учитываются любые альтернативные варианты.

- Выбор максимально эффективных технологий для осуществления вложений и определение очередности мероприятий.

- Помощь в процессе принятия решений, касающихся актуальности привлечения инвестиций в будущем.

Задачи

Что касается задач, которые должны выполнить специалисты, осуществляющие финансово-инвестиционный анализ, то они выглядят следующим образом:

- Оценка параметров доходности и риска, которые являются для инвестора наиболее приемлемыми.

- Выбор эффективных источников финансирования проекта и анализ их стоимости.

- Подбор актуальных инвестиционных решений, способствующих укреплению конкурентных способностей предприятия. При этом учитываются стратегические и тактические цели.

- Разработка рекомендаций относительно реализации проекта. Впоследствии специалисты проводят инвестиционный мониторинг, ориентированный на оценку результатов вложений, а также количественных и качественных показателей.

Цели анализа

Анализ инвестиционных проектов всегда ориентирован прежде всего на определение того факта, насколько целесообразными и ценными являются планируемые вложения. Другими словами, важно рассчитать результат, который будет получен после инвестирования средств. Такой результат можно определить, как разницу между уровнем выгод компании до и после реализации проекта.

Таким образом, инвестиционный проект не утверждается до тех пор, пока при помощи различных методов анализа не будет определена совокупность всех благоприятных для реализации проекта факторов. Именно при таких условиях возможно обеспечение возмещения средств, вложенных инвесторами, и получение стабильной прибыли в дальнейшем. В свою очередь, постоянный доход позволяет обеспечить рентабельность всех вложений на том уровне, который ожидает инвестор.

Как оцениваются предприятия

Когда речь идет о вложении средств в конкретную компанию, прежде всего оценивается ее инвестиционная привлекательность. Под данным термином стоит понимать совокупность финансовых, коммерческих и производственных характеристик предприятия. Во внимание берутся также особенности управленческой деятельности.

То, насколько инвестиционно ценной является конкретная компания определяется посредством анализа конкретных факторов:

- Анализ доходности капитала. Как говорилось выше, для того чтобы проект был рентабельным необходим постоянный и высокий доход. Поэтому перед вложением средств в определенное предприятие происходит оценка потенциала формирования прибыли, который сравнивается с капиталом, вложенным изначально.

- Оборачиваемость активов. Для того чтобы определить, какова инвестиционная привлекательность компании, необходимо установить скорость, с которой будут оборачиваться вложенные средства.

- Финансовая устойчивость. В этом случае речь идет об оценке рисков, с которыми может столкнуться инвестор. Для определения этого фактора используется анализ структурного формирования инвестиционных ресурсов. Наряду с этим происходит определение уровня финансирования текущей хозяйственной деятельности, являющегося оптимальным при существующих условиях.

- Оценка ликвидности активов. Такая аналитика дает возможность определить тот факт, насколько конкретная компания способна платить согласно своих краткосрочных обязательств. Учитывается и способность предприятия избежать банкротства посредством быстрой реализации некоторых видов активов.

Важно понимать, что инвестиционная ценность компании определяется с учетом стадий ее жизненного цикла. Дело в том, что одни и те же показатели могут иметь различные значения в зависимости от конкретной стадии.

Объекты инвестирования

Стоит понимать, что инвестиционный анализ может быть ориентирован на оценку различных объектов. И зависит это от того факта, о каких вложениях идет речь — капитальных или финансовых.

В качестве капитального инвестирования можно определить затраты, связанные с приобретением земельных участков, строительных сооружений или нового оборудования. К этой категории относится вложение средств для улучшения производства, проведения рекламной кампании или реорганизации производственного процесса.

Анализ инвестиционных проектов подразумевает изучение как отдельных объектов, так и комбинированных.

Что касается оценки перспективности финансовых инвестиций, то в этом случае в роли объекта могут выступать финансовые и организационно-правовые аспекты капиталовложений в ценные бумаги, государственные обязательства и корпоративные облигации.

Методики проведения анализа

В большинстве случаев, если корпорация намерена приобрести акции какой-либо компании, методы инвестиционного анализа используются в следующем формате:

- Анализ дисконтных потоков. В данном случае оценивается доход от приобретения ценных бумаг.

- Относительный анализ операции поглощения.

- Оценка стоимости посредством замены. Речь идет об учете капитального строительства объекта с нуля по ценам, действительным на момент анализа.

- Сравнительный анализ предприятий. В учет берутся экономические показатели.

Также может использоваться факторный анализ. Его суть сводится к оценке влияния определенных факторов на показатели компании.

Выводы

Рассматривая инвестиционный анализ (пример без труда можно найти в сети), есть смысл обратить внимание на тот факт, что те методы оценки финансовой привлекательности компании, которые он включает, более чем актуальны. При помощи такого анализа инвесторы могут избежать вложений в убыточные проекты и оптимизировать процесс в рамках выбранного сегмента.

Основные понятия теории инвестиционного анализа

Под инвестициями или капиталовложениями в самом общем смысле понимается временный отказ экономического субъекта от потребления имеющихся у него в распоряжении ресурсов (капитала) и использование этих ресурсов для увеличения в будущем своего благосостояния. Простейшим примером инвестиций оказывается расходование денежных средств на приобретение имущества, характеризующегося существенно меньшей ликвидностью – оборудования, недвижимости, финансовых или иных внеоборотных активов.

Основными признаками инвестиционной деятельности, определяющими подходы к ее анализу, являются:

- Необратимость, связанная с временной потерей потребительской ценности капитала (например, ликвидности).

- Ожидание увеличения исходного уровня благосостояния.

- Неопределенность, связанная с отнесением результатов на относительно долгосрочную перспективу.

Принято различать два типа инвестиций: реальные инвестиции и финансовые (портфельные) инвестиции. При дальнейшем изложении материала речь будет идти в основном о первом из них.

Основные понятия теории инвестиционного анализа включают в себя:

Следует отметить, что в случае реальных инвестиций условием достижения намеченных целей, как правило, оказывается использование (эксплуатация) соответствующих внеоборотных активов для производства некоторой продукции и последующей ее реализации. Сюда же, к примеру, относится использование организационно-технических структур вновь образованного бизнеса для извлечения прибыли в ходе уставной деятельности созданного с привлечением инвестиций предприятия.

Инвестиционный проект

Инвестиционным проектом называется план или программа мероприятий, связанных с осуществлением капитальных вложений и их последующим возмещением и получением прибыли.

Задача разработки инвестиционного проекта – подготовка информации, необходимой для обоснованного принятия решения относительно осуществления инвестиций. Основным методом достижения этой цели является математическое моделирование последствий принятия соответствующих решений.

Бюджетный подход и денежные потоки. В целях моделирования инвестиционный проект рассматривается во временной развертке, причем анализируемый период (горизонт исследования) разбивается на несколько равных промежутков – интервалов планирования. Для каждого интервала планирования составляются бюджеты – сметы поступлений и платежей, отражающих результаты всех операций, выполнявшихся в этом временном промежутке.

Сальдо такого бюджета – разность между поступлениями и платежами – есть денежный поток инвестиционного проекта на данном интервале планирования. Если все составляющие инвестиционного проекта будут выражены в денежной оценке, мы получим ряд значений денежных потоков, описывающих процесс осуществления инвестиционного проекта.

В укрупненной структуре денежный поток инвестиционного проекта состоит из следующих основных элементов: Инвестиционные затраты. Выручка от реализации продукции. Производственные затраты. Налоги.

На начальной стадии осуществления проекта (инвестиционный период) денежные потоки, как правило, оказываются отрицательными. Это отражает отток ресурсов, происходящий в связи с созданием условий для последующей деятельности (например, приобретением внеоборотных активов и формированием чистого оборотного капитала).

После завершения инвестиционного и начала операционного периода, связанного с началом эксплуатации внеоборотных активов, величина денежного потока, как правило, становится положительной. Дополнительная выручка от реализации продукции, равно как и дополнительные производственные затраты, возникшие в ходе осуществления проекта, могут быть как положительными, так и отрицательными величинами. В первом случае это может быть связано, например, с закрытием убыточного производства, когда спад выручки перекрывается экономией затрат. Во втором случае моделируется снижение затрат в результате их экономии в ходе, например, модернизации оборудования.

Технически задача инвестиционного анализа заключается в определении того, какова будет сумма денежных потоков нарастающим итогом на конец установленного горизонта исследования. В частности, принципиально важно, будет ли она положительна.

Прибыль и амортизация. В инвестиционном анализе большую роль играют понятия прибыли и денежного потока, а также связанное с ними понятие амортизации.

Экономический смысл понятия «прибыль» заключается в том, что это – прирост капитала. Говоря по-иному, это увеличение благосостояния экономического субъекта, распоряжающегося некоторым объемом ресурсов. Прибыль является главной целью экономической деятельности.

Как правило, прибыль рассчитывается как разность между доходами, полученными от реализации продукции и услуг на заданном временном интервале, и затратами, связанными с производством этой продукции (оказанием услуг).

Необходимо особо отметить, что в теории инвестиционного анализа понятие «прибыль» (впрочем, как и многие другие экономические понятия) не совпадает с его бухгалтерской и фискальной трактовкой.

В инвестиционной деятельности факту получения прибыли предшествует возмещение первоначальных капиталовложений, чему соответствует понятие «амортизация» (в английском языке слово «amortization» означает: погашение основной части задолженности). В случае вложения средств во внеоборотные активы эту функцию выполняют амортизационные отчисления.

Таким образом, обоснование выполнения главных требований, предъявляемых к проекту в сфере реальных инвестиций, строится на расчете сумм амортизационных отчислений и прибыли в пределах установленного горизонта исследования. Эта сумма, в самом общем случае, составит суммарный денежный поток операционного периода.

Стоимость капитала и процентные ставки. Понятие «стоимость капитала» тесно связано с экономическим понятием – прибыль.

Ценность капитала в экономике заключается в его способности создавать добавочную стоимость, то есть приносить прибыль. Эта ценность на соответствующем рынке – рынке капиталов – и определяет его стоимость.

Таким образом, стоимость капитала – это норма прибыли, определяющая ценность распоряжения капиталом в течение определенного периода времени (как правило – года).

В простейшем случае, когда одна из сторон (продавец, заимодавец, кредитор) передает право на распоряжение капиталом другой стороне (покупателю, заемщику), стоимость капитала выражается в форме процентной ставки.

Величина процентной ставки определяется исходя из рыночных условий (то есть – наличия альтернативных вариантов использования капитала) и степени риска данного варианта.

При этом одной из составляющих рыночной стоимости капитала оказывается инфляция. При выполнении расчетов в постоянных ценах инфляционная компонента из величины процентной ставки может быть исключена. Для этого следует воспользоваться одной из модификаций известной формулы Фишера:

где,

r — реальная процентная ставка;

n — номинальная процентная ставка;

i — темп инфляции.

Все ставки и темп инфляции в данной формуле приводятся в виде десятичных дробей и должны относиться к одному и тому же периоду времени.

В общем случае величина процентной ставки соответствует доле основной суммы долга (принципала), которая должна быть выплачена по окончании расчетного периода. Ставки такого рода называются простыми.

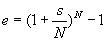

Процентные ставки, различающиеся по продолжительности расчетного периода, могут быть сравниваемы между собой через расчет эффективных ставок или ставок сложного процента. Расчет эффективной ставки осуществляется по следующей формуле:

где,

e — эффективная ставка;

s — простая ставка;

N — число периодов начисления процентов внутри рассматриваемого интервала.

Важнейшей составляющей стоимости капитала является степень риска. Именно вследствие различного риска, связанного с различными формами, направлениями и сроками использования капитала, на рынке капиталов в каждый момент времени могут наблюдаться различные оценки его стоимости.

Дисконтирование

Дисконтированием называется операция расчета современной ценности (английский термин «present value» может переводиться также как «настоящая ценность», «приведенная стоимость» и т.п.) денежных сумм, относящихся к будущим периодам времени

Противоположная дисконтированию операция – расчет будущей ценности («future value») исходной денежной суммы – называется наращением или компаундированием и легко иллюстрируется примером увеличения со временем суммы долга при заданной процентной ставке:

F = P * (1+r) N

где,

F — будущая ценность;

P — современная ценность (исходная величина) денежной суммы;

r — процентная ставка (в десятичном выражении);

N — число периодов начисления процентов.

Трансформация вышеприведенной формулы в случае решения обратной задачи выглядит так:

Методы дисконтирования используются в случае необходимости сопоставления величин денежных поступлений и выплат, разнесенных во времени. В частности, ключевой критерий эффективности инвестиций – чистая современная ценность (NPV) – представляет собой сумму всех денежных потоков (поступлений и платежей), возникающих на протяжении рассматриваемого периода, приведенных (пересчитанных) на один момент времени, в качестве которого, как правило, выбирается момент начала осуществления инвестиций.

Как вытекает из всего сказанного выше, процентная ставка, используемая в формуле расчета современной ценности, ничем не отличается от обычной ставки, отражающей, в свою очередь, стоимость капитала. В случае использования методов дисконтирования эта ставка, тем не менее, обычно называется ставкой дисконтирования (возможные варианты: «ставка сравнения», «барьерная ставка», «норма дисконта», «коэффициент приведения» и др.).

От выбора ставки дисконтирования во многом зависит качественная оценка эффективности инвестиционного проекта. Существует большое количество различных методик, позволяющих обосновать использование той или иной величины этой ставки. В самом общем случае можно указать следующие варианты выбора ставки дисконтирования:

- Минимальная доходность альтернативного способа использования капитала (например, ставка доходности надежных рыночных ценных бумаг или ставка депозита в надежном банке).

- Существующий уровень доходности капитала (например, средневзвешенная стоимость капитала компании).Стоимость капитала, который может быть использован для осуществления данного инвестиционного проекта (например, ставка по инвестиционным кредитам).

- Ожидаемый уровень доходности инвестированного капитала с учетом всех рисков проекта.

Перечисленные выше варианты ставок различаются между собой главным образом степенью риска, являющегося одной из компонент стоимости капитала. В зависимости от типа выбранной ставки дисконтирования должны интерпретироваться и результаты расчетов, связанных с оценкой эффективности инвестиций.

Задачи оценки инвестиционного проекта

- Полное возмещение (окупаемость) вложенных средств.

- Получение прибыли, размер которой оправдывает отказ от любого иного способа использования ресурсов (капитала) и компенсирует риск, возникающий в силу неопределенности конечного результата.

Следует различать две составляющих коммерческой состоятельности инвестиционного проекта, ее необходимое и достаточное условия, соответственно:

- Экономическая эффективность инвестиций.

- Финансовая состоятельность проекта.

Экономическая оценка или оценка эффективности вложения капитала направлена на определение потенциальной возможности рассматриваемого проекта обеспечить требуемый или ожидаемый уровень прибыльности. При выполнении инвестиционного анализа задача оценки эффективности капиталовложений является главной, определяющей судьбу проекта в целом.

Финансовая оценка направлена на выбор схемы финансирования проекта и тем самым характеризует возможности по реализации имеющегося у проекта экономического потенциала. При выполнении оценки следует придерживаться экономического подхода и рассматривать только те выгоды и потери, которые могут быть измерены в денежном эквиваленте.

Стадии оценки инвестиционного проекта

- Формулирование идеи проекта

- Оценка инвестиционной привлекательности проекта

- Выбор схемы финансирования проекта

По мере продвижения по этапам представление о проекте уточняется и обогащается новой информацией. Таким образом каждый этап представляет собой своего рода промежуточный финиш: результаты, полученные на нем, должны служить подтверждением целесообразности осуществления проекта и, тем самым, являются «пропуском» на следующую стадию разработки.

На первой стадии происходит оценка возможности осуществления проекта с точки зрения маркетинговых, производственных, юридических и других аспектов. Исходной информацией для этого служат сведения о макроэкономическом окружении проекта, предполагаемом рынке сбыта продукции, технологиях, налоговых условиях и т.п. Результатом первой стадии является структурированное описание идеи проекта и временной график его осуществления.

Вторая стадия в большинстве случаев оказывается решающей. Здесь происходит оценка эффективности инвестиций и определение возможной стоимости привлекаемого капитала. Исходная информация для второй стадии – это график капитальных вложений, объемы продаж, текущие (производственные) затраты, потребность в оборотных средствах, ставка дисконтирования. Результаты этого этапа чаще всего оформляются в виде таблиц и показателей эффективности инвестиций: чистая текущая стоимость (NPV), срок окупаемости, внутренняя ставка доходности (IRR).

Третья стадия связывается с выбором оптимальной схемы финансирования проекта и оценкой эффективности инвестиций с позиции собственника (держателя) проекта. Для этого используется информация о процентных ставках и графиках погашения кредитов, а также уровне дивидендных выплат и т.п. Результатами финансовой оценки проекта должны быть: финансовый план осуществления проекта, прогнозные формы финансовой отчетности и показатели финансовой состоятельности.

Любая методика инвестиционного анализа предполагает рассмотрение проекта как условно самостоятельного экономического объекта. Поэтому на первых двух стадиях разработки инвестиционный проект должен рассматриваться обособленно от остальной деятельности предприятия, его реализующего.

Обособленный (локальный) характер рассмотрения проектов исключает возможность корректного выбора схем их финансирования. Это связано с тем, что решение о привлечении того или иного источника для финансирования капиталовложений принимается, как правило, на уровне предприятия в целом или его самостоятельного в финансовом отношении подразделения. При этом в первую очередь учитывается текущее финансовое состояние этого предприятия, которое практически невозможно отразить в локальном проекте.

Таким образом, на крупных предприятиях задача выбора схемы финансирования инвестиционного проекта (по крайней мере, для проектов, относимых к категории «крупных») с необходимостью уходит на высший уровень управления. На уровне среднего управленческого звена остается задача выбора наиболее эффективных, то есть наиболее потенциально прибыльных проектов из имеющегося перечня.

Источник https://businessman.ru/new-investicionnyj-analiz.html

Источник https://afdanalyse.ru/publ/investicionnyj_analiz/teorija/osnovnye_ponjatija_teorii_investicionnogo_analiza/27-1-0-32

Источник

Источник