Бизнес план внедрение нового оборудования

1. Характеристика производственно-хозяйственной

деятельности ООО «ЛУКОЙЛ ЭПУ Сервис»…………………………………………………………………………….5

1.1. Краткая характеристика

деятельности ООО «ЛУКОЙЛ ЭПУ Сервис»…..5

1.2. Динамика основных технико-экономических

показателей ООО «ЛУКОЙЛ ЭПУ Сервис»…………………………………………………………………………….7

1.3. Характеристика организационной

структуры ООО «ЛУКОЙЛ ЭПУ Сервис»…………………………………………………………………………………………………….10

2. Анализ внедрения инвестиционного

проекта на ООО «ЛУКОЙЛ ЭПУ Сервис»…………………………………………………………………………………………………….12

2.1. Методика расчета инвестиционного

проекта……………………………………….12

2.2. Инвестиционный проект по

внедрению нового оборудования……………..17

2.3. Расчет внедрения инвестиционного

проекта………………………………………..22

Список использованной литературы………………………………………………………….26

Нефтяная промышленность в

Российской Федерации является одной

из ведущей и наиболее значимой в экономическом

плане. В следствии этого данная отрасль

требует высокое качество обслуживания.

Сейчас на рынке имеется множество компаний-аналогов.

И для того, что бы предприятие было конкурентноспособным,

оно должно быть эффективным.

Важнейшим фактором повышения эффективности

производства является научно-технический

прогресс. Преимущество отдается совершенствованию

действующих технологических процессов,

частичной модернизации машин и оборудования,

внедрению новой техники. Коренные преобразования

в технике и технологии создают предпосылки

для значительного повышения производительности

труда.

Целью внедрения новой техники является

уменьшение стоимости товара, а значит

и цены товара, удешевление его, т.е. сокращение

рабочего времени на производство единицы

товара, сокращение материальных затрат,

увеличение мощности основных фондов

и т.п. В условиях рынка, внедрение новой

техники способствует выполнению основной

задачи предприятия – получение максимальной

прибыли при минимальных затратах.

Улучшение эффективности производственной

деятельности предприятий в значительной

степени достигается за счет ежегодного

внедрения значительного количества новой

техники. Среди таких мероприятий ведущая

роль принадлежит тем из них, которые обеспечивают

повышение технического уровня производства

и качества продукции.

Вышеизложенное определяет

актуальность данной работы.

Целью данного курсового проекта

является рассмотрение внедрения инвестиционного

проекта и оценка эффективности его использования.

В соответствии с поставленной

целью необходимо решить следующие задачи:

– рассмотреть и проанализировать

основные технико-экономические показатели

ООО «ЛУКОЙЛ ЭПУ Сервис»;

– рассмотреть методику

расчета инвестиционного проекта;

– оценить экономическую эффективность

от внедрения инвестиционного проекта.

Объектом курсового проекта

является ООО «ЛУКОЙЛ ЭПУ Сервис».

Предметом курсового проекта

выступило внедрение инвестиционного

проекта на предприятие.

Теоретическую базу курсового

проекта составили труды ведущих исследователей

и экономистов, таких как: Бочаров, Ван

Харн, Морковина, Кузнецов и др.

Информационную базу курсового

проекта составили данные ООО «ЛУКОЙЛ

ЭПУ Сервис» – устав, годовая отчетность

в динамике за 2010-2011гг.

1.Характеристика производственно-хозяйственной

деятельности ООО «ЛУКОЙЛ ЭПУ

Сервис»

1.1 Краткая характеристика

деятельности ООО «ЛУКОЙЛ ЭПУ

Сервис»

Предприятия является правопреемником

совместного предприятия «ОЙЛПАМП», учрежденного

15 ноября 1995 года в городе Когалым, Тюменской

области, Западной Сибири.

ООО «ЛУКОЙЛ ЭПУ Сервис» организация,

осуществляющая комплекс услуг по ремонту

и обслуживанию установок электроцентробежных

насосов для добычи нефти.

В настоящее время ООО «ЛУКОЙЛ

ЭПУ Сервис» имеет производственные подразделения

в городах Лангепас, Урай, Покачи и обслуживает

8400 скважин, оборудованных установками

ЭЦН как импортного, так и российского

производства.

География деятельности предприятия

не ограничивается нефтедобывающими предприятиями

НК «ЛУКОЙЛ». Многие предприятия региона

имеют возможности по достоинству оценить

высокое качество оказываемых предприятием

услуг по ремонту, тестированию и промысловому

сервису. Зона покрытия деятельности общества

представлена на рисунке 1.

Рис.1 Зоны покрытия деятельности

предприятия (Ханты-Мансийский автономный

округ)

Предприятие на протяжении

многих лет сотрудничает с ведущими российскими

и иностранными производителями нефтепогружного

оборудования ОАО «АЛНАС», ОАО «БОРЕЦ»,

ОАО «НОВОМЕТ», ОАО «ЛЕМАЗ», а так же компаний

REDA, ESP Inc., Centrilift.

Организационно-правовая форма

предприятия определена как «Общество

с ограниченной ответственностью», статус

предприятия – юридическое лицо.

Предприятия располагает всеми

необходимыми документами, разрешающими

осуществлять основную деятельность предприятия

«Ремонт и техническое обслуживание УЭЦН

иностранного и отечественного производства».

Стратегия компании определена

как: «Обеспечение потребителей услугами

наивысшего качества, с использованием

современных достижений в технологии,

позволяющих сократить эксплуатационные

расходы и установить долгосрочные связи

на основе совместного решения перспективных

задач в области ремонта и эксплуатации

УЭЦН».

1.2 Динамика основных технико-экономических

показателей ООО «ЛУКОЙЛ ЭПУ

Сервис»

Динамика основных технико-экономические

показатели за 2010-11 гг.

Обслуживаемый фонд скважин

Фонд заработной платы

Средний доход на 1 работающего

Затраты на 1 рубль продукции,

всего

Прибыль до налогообложения

Из таблицы 1.1 мы видим, что

обслуживаемый фонд скважин увеличился

на 17 скважин. Отремонтированных ЭЦН в

2011 году выросло на 16%, а так же количество

собранных электродвигателей выросло

на 3,8%. Монтаж же вырос на 34 штуки. Среднесписочная

численность персонала уменьшилась на

4 человека, при этом средний доход на 1

работающего вырос на 1,6%. В следствии этого

увеличился фонд заработной платы на 488

тыс. рублей. Выросли расходы на 0,16%. Выручка

же уменьшилась на 1,82%. В причину этого

уменьшилась и прибыль на 16,17%, что составило

49322 тыс. рублей. Рентабельность предприятия

понизилась на 2,2%.

Элементы сметы затрат

Наименование статей затрат

Расходы на оплату труда

Резерв на вознаграждение по

итогам года

Социальный налог на резерв

13 з.п.

Прочие операционные расходы

По отношению к

2010 г. в 2011 г. выросли материальные расходы

на 0,71%, расходы на оплату труда на 0,41%.

Амортизационные отчисления уменьшились

на 0,6%. Прочие расходы выросли на 375 тыс.

рублей. Операционные расходы же выросли

на 34%.В общем итоге расходы за 2011 г. выросли

на 0,16%, что составило 630 тыс.рублей.

Рис.2 Валовая прибыль за 2010-2011

гг.

Рис.3 Расходы за 2010-2011 гг.

Рис.4 Обслуживаемый фонд скважин

за 2010-2011 гг.

Обобщая приведенные технико

– экономически показатели ООО «ЛУКОЙЛ

ЭПУ Сервис» можно сделать вывод, что в

целом предприятие работало успешно.

1.3 Характеристика организационной

структуры ООО «ЛУКОЙЛ ЭПУ Сервис»

При рассмотрении

структуры ООО «ЛУКОЙЛ ЭПУ Сервис» (приложение

1) становится очевидным ее принадлежность

к иерархическому типу структуры управления,

или линейно-функциональному. Структура

сервиса относится к «шахтному» принципу

построения и специализации управленческого

процесса по функциональным подсистемам

организации (производство, исследования

и разработки, финансы и персонал и прочие).

По каждой из них формируется иерархия

служб, пронизывающая сверху донизу всю

организацию.

Система содержит следующие

принципиальные положения: четкое разделение

труда, следствием которого является необходимость

использования квалифицированных специалистов

по каждой должности; иерархичность управления,

при которой нижестоящий уровень подчиняется

и контролируется вышестоящим; наличие

формальных правил и норм, обеспечивающих

однородность выполнения задач и обязанностей;

осуществление найма на работу в соответствии

с квалификационными требованиями к данной

должности. Объективный характер управленческих

решений выступает в качестве гаранта

рациональности такой структуры.

Сервис возглавляется

начальником сервисного центра. Начальник

сервиса осуществляет общее руководство

за деятельностью практически всеми отделами,

службами и структурными подразделениями.

Положение о внутренних подразделениях,

структурах и штаты утверждаются начальником

сервисного центра применительно к типовым

структурам и штатам, утвержденным ООО

«ЛУКОЙЛ ЭПУ Сервис», исходя из объема

и условий работы. Распределение обязанностей

между инженерно-техническими работниками

и служащими сервисного центра производится

в соответствии с должностными инструкциями,

утвержденными начальником.

В настоящее время численность

предприятия составляет 327 человека.

Поиск кандидатов на вакантные

места осуществляется как внутри предприятия так и вне его. Для привлечения

новых работников предприятие пользуется

рекламой, а так же учебными заведениями

города. Внутри предприятия же вешается

объявление о поиске кандидата.

2. Анализ внедрения инвестиционного

проекта на ООО «ЛУКОЙЛ ЭПУ Сервис»

СПОСОБЫ МОДЕРНИЗАЦИИ

Чтобы расширить производство или повысить эффективность деятельности, предприятию необходимо произвести модернизацию производства. Модернизация современного производства может осуществляться экстенсивным и интенсивным путем.

К экстенсивным методам модернизации относят увеличение количества цехов, работников и станков в цехе. При этом сохраняется прежняя технология производства продукции и не вносятся инновации в процесс. К интенсивным путям модернизации относят улучшение технологического процесса за счет внедрения новых технологий и методов работы, изменения структуры предприятия.

Модернизацию производства с помощью экстенсивных и интенсивных способов осуществляют по следующим направлениям.

- Совершенствование технологии производства, выпуск более качественной и востребованной на рынке продукции. К совершенствованию технологии на предприятии можно также отнести улучшение технологической дисциплины производства, отслеживание расхода режущих инструментов, списание сырья и материалов по утвержденным нормам расхода.

2. Автоматизация производства. После внедрения автоматизации предприятие начинает работать более эффективно, повышается производительность, высвобождается часть работающих.

3. Механизация оборудования. В этом случае улучшается ресурс работы оборудования и сокращается время его простоев, снижаются расходы на ремонт. Такой результат достигается через покупку и внедрение более производительных и качественных станков.

Для сокращения простоев оборудования по механической части вводят ряд организационных мероприятий:

- оптимизация штатного расписания ремонтной службы;

- оптимизация и отслеживание ремонта оборудования;

- повышение квалификации работников, которые ремонтируют и обслуживают оборудование.

Модернизация на производстве может осуществляться и по энергетической части. Здесь сокращаются затраты на электроэнергию, устанавливается более энергосберегающее оборудование, подбираются оптимальные по мощности двигатели, чтобы исключить перерасход электроэнергии.

ЭТАПЫ МОДЕРНИЗАЦИИ

Процесс модернизации производства можно разделить на семь этапов (первые три этапа связаны с анализом всей доступной информации и статистических данных).

- Принятие решения о модернизации. Решение принимается, если для этого есть следующие предпосылки:

- большой объем аварийного и не поддающегося ремонту оборудования;

- большой объем устаревшего оборудования;

- недостаточная эффективность эксплуатируемого оборудования;

- необходимость увеличить производительность;

- расширение производства в перспективе.

2. Поиск оборудования и выбор поставщиков. Изучают оборудование и его поставщиков, поскольку от характеристик и качества оборудования зависит дальнейшая эффективность производственного процесса, а надежность поставщиков влияет на скорость и стоимость модернизации.

3. Составление бизнес-плана. С помощью бизнес-плана можно рассчитать все расходы, время окупаемости и полученную выгоду.

4. Привлечение финансовых средств. Модернизация производства потребует привлечения кредитных ресурсов, так как редко какое предприятие может позволить себе подобное мероприятие за свой счет.

5. Заключение договоров с поставщиками. Договоры с поставщиками можно заключать, не дожидаясь открытия займа. Достаточно получить подтверждение одобрения запроса от кредитора.

6. Доставка и монтаж нового оборудования. Сроки и условия поставки оборудования могут отличаться, так как чаще всего его поставляют разные производители. Этот момент обязательно нужно учитывать.

Первая часть этапа — демонтаж промышленного оборудования. Устаревшие станки, приборы или механизмы необходимо разобрать. После устанавливается новая техника, технические специалисты проводят сборку оборудования. Монтаж происходит быстро (на крупных предприятиях — до месяца), так как ко времени прибытия оборудования предприятие повышает квалификацию своего персонала или нанимает специалистов.

7. Наладка и проверка оборудования, испытание установленного компонента, наладка системы управления. Опытная эксплуатация нужна для выявления неполадок и окончательного монтажа. После испытания оборудование начинает работать в штатном режиме. Как правило, окончательное введение в эксплуатацию занимает до трех месяцев.

СТЕПЕНЬ ИЗНОСА ОБОРУДОВАНИЯ

Для принятия решения о модернизации оборудования необходимо определить степень его износа. Износ — технико-экономическое понятие, отражающее снижение уровня потребительских свойств машин и оборудования и уменьшение их работоспособности.

Для оценки рабочего состояния и физического износа оборудования рассчитывают процент износа объекта основных средств (оборудования) по формуле:

Процент износа = Амортизация / Первоначальная стоимость ОС × 100 %.

Первоначальная стоимость ОС — это сумма, которая была потрачена на приобретение или изготовление основного средства.

ПРИМЕР

Спектрометр атомно-абсорбционный был приобретен предприятием за 3 500 000 руб. Срок полезного использования данного оборудования — 10 лет, амортизация начисляется равномерно (линейным способом) один раз в месяц.

С момента покупки спектрометр эксплуатировали в течение четырех лет. Необходимо рассчитать процент его износа.

Амортизационные начисления = 0,40 × 3 500 000 руб. = 1 400 000 руб.

Процент износа: 1400 000 руб. / 3 500 000 руб. × 100 % = 40 %.

Таким образом нужно рассчитать износ всего оборудования, которое подлежит модернизации. Также следует определить не только физический, но моральный износ оборудования (неактуальность, несоответствие текущим задачам производства).

ЗАТРАТЫ НА МОДЕРНИЗАЦИЮ И ПОЛУЧЕННАЯ ВЫГОДА

Предположим, в связи с моральным износом оборудования руководство предприятия, занимающегося лабораторными исследованиями, приняло решение провести модернизацию — вместо старого спектрометра приобрести спектрометр атомно-абсорбционный iCE3500 с программным обеспечением нового поколения.

Чтобы оценить все затраты на модернизацию и полученную выгоду, нужно рассчитать производственную мощность оборудования после проведения модернизации.

К СВЕДЕНИЮ

Производственная мощность — это максимально возможный годовой выпуск продукции в номенклатуре и ассортименте планового года при полном использовании оборудования и производственных площадей, а также при наилучших организационно-технических условиях производства.

Производственную мощность определяют как по всему предприятию в целом, так и по отдельным цехам или производственным участкам, где задействовано ведущее оборудование. К ведущему оборудованию относится оборудование, на котором выполняют основные, наиболее трудоемкие технологические процессы и операции по изготовлению изделий или полуфабрикатов.

План выпуска продукции напрямую зависит от производственной мощности, поэтому обоснованность программы производства должна подтверждаться расчетами производственной мощности, которые необходимы для производственного планирования.

Формула расчета производственной мощности (ПМ) предприятия:

где Вэф — эффективный фонд времени работы оборудования;

Тр — трудоемкость изготовления единицы продукции.

Эффективный фонд рабочего времени определяют исходя из количества рабочих дней в году, количества рабочих смен в один день, продолжительности рабочей смены за вычетом потерь рабочего времени.

Рассчитаем производственную мощность рассматриваемого предприятия, учитывая, что оно работает в одну смену. Продолжительность смены — 8 ч.

Произведем расчет эффективного фонда времени, если по производственному плану на год определено 248 рабочих дней, потери рабочего времени на ремонт оборудования и простои составляют 7 %.

Эффективный фонд работы предприятия составит:

(248 дн. × 8 ч) – 7 % = 1845 ч.

Трудоемкость изготовления единицы продукции определяется на каждый вид изготавливаемой продукции по отраслевым нормам, измеряется в нормо-часах.

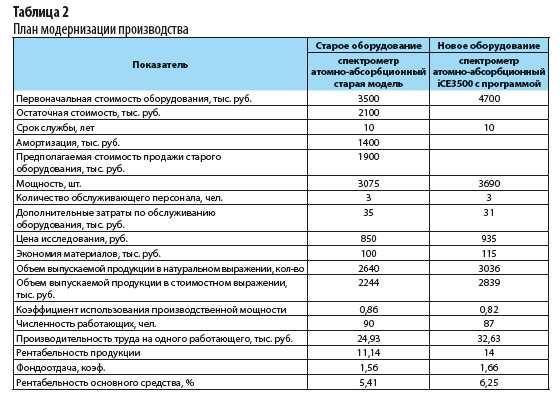

Для определения производственной мощности нового оборудования (спектрометра атомно-абсорбционного iCE3500 с программой) необходимо рассчитать его мощность и сравнить со старым оборудованием. Для расчетов используем табл. 1.

В целом по предприятию производственная мощность после внедрения спектрометра нового поколения будет составлять 3690 исследований.

Зная производственную мощность, составим план модернизации производства. Расчеты представлены в табл. 2.

Как видно из табл. 2, после модернизации увеличиваются мощность оборудования и объем выпуска продукции, повышаются производительность труда и фондоотдача. Как следствие растет прибыль и рентабельность предприятия.

ЭКОНОМИЧЕСКИЙ РАСЧЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ ПРИ ПРОВЕДЕНИИ МОДЕРНИЗАЦИИ ОБОРУДОВАНИЯ

Рассмотрим, как оценить затраты на модернизацию, если предприятие приняло решение сделать капитальные вложения в процесс модернизации.

Чтобы оценить затраты на модернизацию, нужно провести предварительные расчеты.

Капитальные вложения при модернизации оборудования производятся по формуле:

Ко = КI + Кн + Км + Кд – Л, (2)

где Ко — балансовая стоимость оборудования после модернизации;

К1 — стоимость оборудования до модернизации;

Кн — стоимость вновь проектируемых (приобретаемых) деталей, узлов и частей оборудования;

Км — затраты на монтаж проектируемых (приобретаемых) узлов и деталей (принимаются в размере 6–8 % от их стоимости);

Кд — затраты на демонтаж узлов и деталей, подлежащих замене (5–7 % от их стоимости);

Л — ликвидационная стоимость заменяемых узлов, деталей (по цене металлолома).

Определим цену проектируемого оборудования.

Допустим, стоимость нового технологичного оборудования по расчету составила 4 207 880 руб. (расчеты приведены ниже).

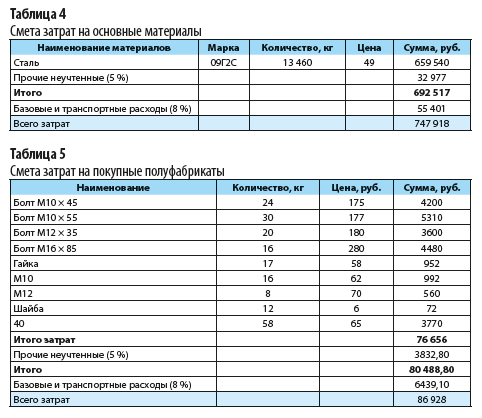

Рассчитаем стоимость затрат на изготовление узлов и частей оборудования по табл. 3.

Из таблицы 3 следует, что затраты на изготовление оборудования составили 3 506 567 руб. Составим сметы по затратам.

В таблице 4 представлены расчеты затрат на основные материалы, в табл. 5 — на покупные полуфабрикаты.

Рассчитаем заработную плату (ЗП) основных производственных рабочих, которые участвуют в процессе изготовления оборудования. Формула расчета выглядит следующим образом:

ЗП = ТСч + В × Кдоп × Крк, (3)

где ТСч — часовая тарифная ставка изготовителя, руб.;

В — затраты времени на изготовление, н/ч;

Кдоп — коэффициент дополнительной зарплаты (принимается в размере 1,1);

Крк — районный коэффициент (1,15).

Затраты времени на изготовление (В) определяют в зависимости от веса металла и нормы времени на 1 кг металла:

где А1 — черный вес металла, кг;

А2 — чистый вес металла, кг.

По норме определяем В1 и В2 — 0,4 н/ч на 1 кг металла.

В нашем случае А1 = 13 460 кг (см. табл. 4).

Подставим это значение в формулу расчета чистого веса металла:

А2 = 0,95 × А1= 0,95 × 13 460 кг = 12 787 кг.

Подставляя данные в формулы (5) и (6), получим:

В1 = 0,4 н/ч × 13 460 кг = 5384 н/ч.

В2 = 0,4 н/ч × 12 787 кг = 5114,8 н/ч.

Определим затраты времени на изготовление по формуле (4):

В = 5384 н/ч + 5114,8 н/ч = 10 498,8 н/ч.

Допустим, часовая тарифная ставка изготовителя — 70 руб. Тогда заработная плата составит:

ЗП = 70 руб. × 10 498,8 н/ч × 1,1 × 1,15 = 929 668,74 руб.

По статье «Страховые взносы» расчет производим по итоговой ставке 30,2 %:

929 668,74 руб. × 30,2 % = 280 760 руб.

Износ инструмента рассчитывается в размере 8 % от стоимости обрабатываемого материала и полуфабрикатов:

(747 918 руб. + 86 928 руб.) × 8 % = 66 788 руб.

Цеховые расходы по бухгалтерским данным составили 150 % от зарплаты основных производственных рабочих. Цены на материалы и полуфабрикаты приняты по сложившемуся уровню базового предприятия.

Определим затраты на новое оборудование:

3 506 567 руб. × 1,2 = 4 207 880 руб. (это значение подставляем в формулу (2)).

Подведем итоги капитальных вложений на модернизацию оборудования:

Ко = 5 620 800 + 4 207 880 + 252 470 + 140 520 – 720 940 = 9 500 730 (руб.) — общие затраты капитальных вложений.

ОЦЕНКА ЭФФЕКТИВНОСТИ ЗАМЕНЫ ОБОРУДОВАНИЯ ПРИ МОДЕРНИЗАЦИИ ПРОИЗВОДСТВА

Главная задача при принятии решения по модернизации производства — заменить функциональные объекты основных средств на более совершенные с технической точки зрения. Чтобы оценить эффективность замены старых основных средств на усовершенствованные, необходимо сделать расчеты, так как новое оборудование будет стоить дороже.

Оценим эффективность инвестиционного проекта, который заключается в покупке нового оборудования стоимостью 5 млн руб., сроком использования 5 лет. Для покупки оборудования предприятие использует 1,5 млн руб. собственных средств и берет кредит в банке в размере 3,5 млн руб. под 12 % годовых.

При использовании этого оборудования себестоимость снижается с 2,7 до 2,4 млн руб. Показатели выручки и себестоимости по годам представлены в табл. 6.

С помощью табл. 7 рассчитаем показатели инновационного проекта.

Согласно данным расчетов, приведенных в табл. 7, заемные средства в сумме 3500 тыс. руб. предприятие погасит в течение трех лет. На выплату процентов по кредиту идет 748 тыс. руб. Таким образом, затраты инвестиционной деятельности составляют 5748 руб. (1500 собственные средства + 3500 кредит + 748 проценты за кредит).

Накопленный доход от операционной деятельности в общей сложности составит 9050 тыс. руб., а накопленный дисконтированный доход — 6516 тыс. руб.

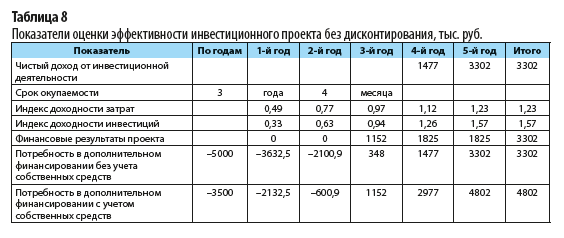

Далее определим эффективность инвестиционного проекта без дисконтирования с помощью табл. 8.

Из таблицы 8 следует: чистый доход от инвестиционной деятельности составил 3302 тыс. руб. в конце года (17 400 руб. сумма денежных потоков нарастающим итогом – 14 098 руб. сумма денежных оттоков нарастающим итогом).

Индекс доходности затрат определяется отношением денежных потоков нарастающим итогом к сумме денежных оттоков:

17 400 тыс. руб. / 14 098 тыс. руб. = 1,23.

Индекс доходности инвестиций на конец периода — 1,57.

Финансовые результаты проекта:

- первый год — 0 (1787,5 – 420 проценты – 1367,5 уплата кредита);

- второй год — 0 (1787,5 – 255,9 проценты – 1531,6 кредит);

- третий год — 1152 тыс. руб. (1825 – 72,1 проценты – 600,9 кредит);

- четвертый и пятый годы — по 1825 тыс. руб.

Финансовый результат проекта — 3302 тыс. руб. (9050 – 5748 затраты инвестиционной деятельности).

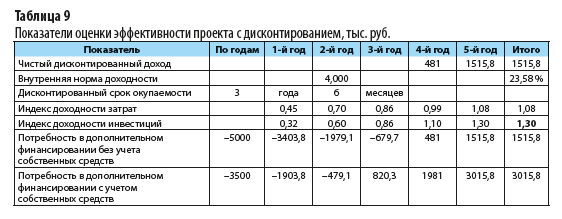

Рассчитаем показатели оценки эффективности проекта с учетом дисконтирования (табл. 9).

По данным табл. 9, чистый доход от инвестиционной деятельности составил 3 млн руб.

Внутренняя норма доходности — 23,58 %. Это больше, чем рассматриваемая ставка дисконтирования в 12 %.

Индекс доходности инвестиций (1,57) без учета дисконтирования и 1,30 (6516 / 5000) с учетом дисконтирования больше нормативного значения (норматив — 1,00).

Вывод: данный проект является финансово реализуемым и экономически целесообразным.

Негативные последствия отсутствия модернизации промышленного оборудования:

- падение конкурентоспособности. Невозможность конкурировать с аналогичными объектами по причине устаревшей техники;

- потеря финансов. Практически невозможно получать выгоду, создавая продукцию на старом оборудовании. Низкая скорость производства и низкое качество;

- потеря рабочих мест. Тяжело работать на устаревшем оборудовании, так как большая доля ручного труда. Инновации привлекают не только потенциальных покупателей, но и рабочую силу.

С. С. Велижанская, заместитель главного бухгалтера

Реализация инвестиционного проекта

Эффективность реализации инвестиционного проекта

Любой руководитель в определенный момент функционирования предприятия сталкивается с вопросом о том, рассматривать ли тот или иной инвестиционный проект или же игнорировать его как неперспективный.

- Стадия реализации инвестиционного проекта

- Оценка эффективности инвестиционных проектов: план, анализ, методы, основные показатели оценки

- Оценка эффективности инвестиционного проекта

- Методы оценки инвестиционного проекта

- Формулы расчета эффективности инвестиционного проекта

- Оценка рисков или «подводные камни» инвестиционных проектов

- Структура управления проектом

- Помощь со стороны государства для федеральных, региональных и областных инвестпроектов

- Источники финансирования инвестиционных проектов — Кто финансирует инвестиционные проекты?

- ТОП-10 лучших инвестиционных проектов (примеры)

- Интересные факты об инвестициях

Для того чтобы принять правильное решение, необходимо изучить вопрос с различных позиций и выявить возможные положительные результаты или непредвиденные риски при его реализации.

Стадия реализации инвестиционного проекта

Когда инвестиционный проект создан и одобрен, наступает стадия его непосредственной реализации, которая заключается в определении основных мероприятий по внедрению проекта в действительность. Реализация инвестиционного проекта представляет собой решение определенного круга задач, которые направлены на то, чтобы механизм конкретного инвестирования стал функционировать и приносить экономическую выгоду.

Специалисты выделяют следующие задачи, решаемые при внедрении инвестпроекта:

- Определить организационно-правовую форму – проект внедряется на базе имеющейся организации либо для него создается новый хозяйствующий субъект;

- Обусловить порядок взаимодействия с государственными органами – в том случае, если проект будет внедряться совместно с административными центрами или фондами России;

- Установить круг ответственных лиц – именно они будут отвечать за внедрение проекта в действительность, руководить полным циклом функционирования инвестиционного бизнес проекта и нести ответственность за полученные результаты;

- Выявить материально-техническую базу – обозначить средства, которые будут использоваться для функционирования создаваемого инвестиционного направления;

- Определить основные экономические характеристики или параметры – к ним относятся правила ценообразования на продукцию, порядок ее реализации на рынке, способы создания рекламы, методы конкуренции с аналогичными проектами и др.

Решение данных задач позволяет создать условия для эффективного внедрения инвестиционных проектов в экономическую среду, что предполагает в перспективе получение определенной выгоды.

Оценка эффективности инвестиционных проектов: план, анализ, методы, основные показатели оценки

Оценка эффективности инвестиционных проектов сводится к тому, чтобы определить, будет ли получена какая-либо выгода при внедрении проекта и перекроет ли она издержки, которые будет вынужден понести инвестор. Как правило, инвестиции вкладываются на достаточно продолжительный срок, а потому определить их эффективность бывает достаточно сложно. Для правильной оценки необходимо разработать специальный инвестиционный бизнес план, согласно которому проект будет внедряться в экономическую среду. Он создается с целью определения нескольких важных критериев, согласно перечню ниже.

Основные задачи плана инвестпроекта

- установление всех этапов жизненного цикла инвестиционного проекта;

- рассмотрение различных вариантов развития событий в зависимости от конкретных обстоятельств;

обоснование финансовых потоков, как входящих, так и исходящих, и на их основе оценка финансовой эффективности проекта; - определение возможных рисков, то есть установление проблемных участков, на которые необходимо обратить повышенное внимание;

- оценка влияния изменений в экономической среде, в том числе инфляция, политические решения, новое законодательство и т.д.

Оценка эффективности инвестиционного проекта

Непосредственная оценка эффективности инвестиционного проекта основывается на анализе нескольких моментов, к которым относятся:

- установление целей проекта, которые могут быть общественными (социально-экономическими) и коммерческими (финансовыми);

- анализ затрат – предполагает формирование смет на первоначальное внесение инвестиций, а затем на расходование средств при осуществлении деятельности по проекту;

- анализ эффективности инвестиций проводится на основании расчета специальных показателей с использованием нескольких методов.

Методы оценки инвестиционного проекта

В целях проведения качественного анализа эффективности инвестиционных проектов используются следующие методы оценки:

Статистические. Используются на первоначальном этапе проведения оценки и характеризуются простотой расчета.

К ним относятся срок окупаемости инвестиций (PP), коэффициент эффективности инвестиций (ARR).

Динамические. Используются при инвестиционном анализе эффективности проекта в течение его реализации и характеризуются сложностью и важностью расчета.

К ним относятся чистый дисконтированный доход (NPV), индекс рентабельности инвестиции (PI), внутренняя норма рентабельности (IRR), дисконтированный срок окупаемости инвестиции (DPP).

Перечисленные показатели эффективности инвестиционного проекта являются основными, и расчет их производится по формулам ниже.

Формулы расчета эффективности инвестиционного проекта

Срок окупаемости инвестиций (PP) = n

где n – количество периодов, в течение которых поступления от проекта полностью окупят инвестиции

Коэффициент эффективности инвестиций (ARR) = PN1/2(IC-RV)

где PN – среднегодовая прибыль;

IC – сумма инвестиций;

RV – остаточная стоимость активов.

Чистый дисконтированный доход (NPV) = t=0nNCF(1+r)-IC

где NCF – чистый денежный поток;

IC – сумма инвестиций;

r – ставка дисконтирования;

t – шаг расчета по периодам.

Индекс рентабельности инвестиции (PI) = NPVIC

где NPV – чистый дисконтированный доход;

IC – сумма инвестиций.

Внутренняя норма рентабельности (IRR) = r, при которой NPV=0

где r – ставка дисконтирования

NPV – чистый дисконтированный доход.

Дисконтированный срок окупаемости инвестиции (DPP) = n

при котором t=0nCF(1+r)>IC

где CF – приток денежных средств;

IC – сумма инвестиций;

r – ставка дисконтирования.

Из перечисленных показателей наиболее значимым считается IRR инвестиционного проекта, поскольку при неравенстве IRR>r от проекта можно ожидать положительный чистый дисконтированный доход (NPV). Иными словами, при таком неравенстве проект не будет иметь отрицательное значение рентабельности или эффективности.

Оценка рисков или “подводные камни” инвестиционных проектов

Предусмотреть все негативные моменты или форс-мажорные обстоятельства невозможно, однако следует учитывать, что при реализации инвестиционных проектов могут возникнуть определенные риски. Методы их оценки делятся на две группы:

Качественные – предполагают установление качественных характеристик риска, к примеру, определение условий возникновения, степень важности, доступность информации по нему, способ реагирования;

Количественные – используются для анализа влияния риска на определенные показатели, например, изменение индекса рентабельности инвестиций, уменьшение размера прибыли, увеличение объема затрат.

При анализе рисков необходимо использовать во взаимосвязи качественные и количественные методы, поскольку такое поведение позволит оценить риски со всех сторон и принять грамотное управленческое решение.

Структура управления проектом

Управление инвестиционным проектом – достаточно сложная деятельность, для осуществления которой необходимо использовать большой объем ресурсов. Как правило, управление строится на основе определенной иерархии, где главными выступают инвесторы, осуществляющие финансирование средств в инвестиционный проект. Для оперативного управления на месте назначается директор предприятия или руководитель проекта, которому подчиняются начальники подразделений. В подчинении у начальников отделов находятся рядовые специалисты, непосредственно выполняющие отдельные шаги по реализации инвестиционного проекта.

Такая иерархия представляет собой линейно-функциональную структуру управления, позволяющую скоординировать действия всех участников проекта и повысить эффективность их трудовой деятельности.

Помощь со стороны государства для федеральных, региональных и областных инвестпроектов

С целью получения помощи государства необходимо привлечь его внимание к инвестиционному проекту, доказав его важность и особую значимость для общества и экономики страны. При этом можно обратиться в различные государственные органы власти или инвестиционные фонды с просьбой оказать содействие при реализации инвестиционного проекта.

Проект федерального значения можно представить в Инвестиционный Фонд или Министерство экономического развития РФ, где он будет внесен в реестр инвестиционных проектов, отобранных для участия в специальной Программе поддержки. Если проект имеет областное или региональное значение, можно получить поддержку из различных фондов, к примеру, из Фонда развития промышленности, Фонда модернизации ЖКХ, Фонда развития малого и среднего предпринимательства.

Кроме того, обратить внимание на инвестиционный проект можно, обратившись в Правительство соответствующего субъекта РФ.

Главное, о чем необходимо помнить – нужно показать важность реализации предлагаемого бизнес плана нового инвестиционного проекта для общества, отдельных социальных групп населения, развития экономики региона.

Источники финансирования инвестиционных проектов – Кто финансирует инвестиционные проекты?

Инвестиционные проекты могут финансироваться полностью за счет собственных средств компаний, а также с привлечением ресурсов сторонних инвесторов. Они могут принимать участие в реализации проекта, как на безвозмездной основе, так и с условием получения определенного финансового вознаграждения или прибыли.

Кроме того, частично финансируют инвестиционную деятельность различные государственные органы и фонды страны, а региональные инвестиционные проекты – область или регион, но в основном они преследуют цель улучшения условий жизни населения и повышения благосостояния регионов и страны в целом.

https://petropan.ru/biznes-plan-vnedrenie-novogo-oborudovanija/

https://promdevelop.ru/economy/realizatsiya-investitsionnogo-proekta/